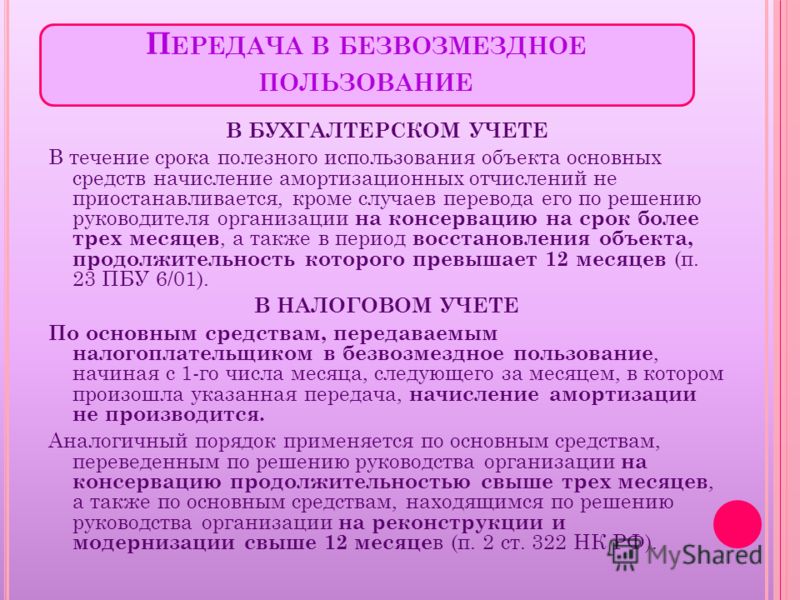

Безвозмездная передача товара бухгалтерский и налоговый учет: Безвозмездная передача: бухгалтерские проводки

Безвозмездная передача товаров (выполнение работ, оказание услуг)

Российские организации в своей практической деятельности часто осуществляют операции по безвозмездной передаче имущества (выполнению работ, оказанию услуг). При этом налоговые обязательства могут возникать как у стороны передающей, так и у стороны получающей. Некоторые аспекты налогообложения таких операций и рассмотрены в данной статье.

Налоги, которые нужно исчислить

Безвозмездная передача товаров (работ, услуг) рассматривается в качестве реализации и является объектом обложения налогом на добавленную стоимость (п. 1 ст. 39 и пп. 1 п. 1 ст. 146 НК РФ). Это требование законодательства распространяется на налогоплательщиков, передающих на безвозмездной основе товары (работы, услуги). В отношении же организаций, получающих имущество (работы, услуги), действует предусмотренная пп. 8 ст. 250 НК РФ норма, согласно которой к внереализационным доходам налогоплательщика относится безвозмездно полученное имущество (работы, услуги).

Нередко налоговые органы рассматривают безвозмездную передачу как реализацию товаров (работ, услуг) для целей исчисления и уплаты налога на пользователей автомобильных дорог и требуют дополнительного начисления данного налога. По нашему мнению, такой вывод противоречит налоговому законодательству, поскольку согласно п. 2 ст. 5 Закона РФ от 18.10.91 № 1759-1 «О дорожных фондах в Российской Федерации» (далее — Закон № 1759-1) объектом налога на пользователей автомобильных дорог является выручка от реализации продукции (работ, услуг).

Передача права собственности на имущество и результаты выполненных работ на безвозмездной основе признается реализацией данного имущества и работ только в случаях, прямо предусмотренных положениями законов о конкретных налогах (п.

Таким образом, по нашему мнению, в целях применения Закона № 1759-1, для исчисления и уплаты налога на пользователей автомобильных дорог под реализацией товаров (работ, услуг) следует понимать только возмездное отчуждение имущества и результатов выполненных работ и оказанных услуг одним лицом в пользу другого лица. Передача права собственности на имущество и результаты работ и услуг на безвозмездной основе в данном случае реализацией не признается.

Передача имущества на благотворительные цели

Необходимо помнить, что не любая безвозмездная передача товаров (работ, услуг) влечет возникновение объекта налогообложения по указанным налогам как у налогоплательщика, передающего на безвозмездной основе имущество (работы, услуги), так и у налогоплательщика, получающего его.

Так, в соответствии с пп. 12 п. 3 ст. 149 НК РФ не подлежат обложению НДС операции по безвозмездной передаче товаров (за исключением подакцизных) и по выполнению работ и оказанию услуг в рамках благотворительной деятельности в соответствии с Федеральным законом от 11.08.95 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее — Закон № 135-ФЗ). Данной норме корреспондирует норма, предусматривающая возможность освобождения от обложения налогом на прибыль имущества (работ, услуг), полученного налогоплательщиком в рамках благотворительной деятельности (пп. 14 ст. 250 НК РФ).

12 п. 3 ст. 149 НК РФ не подлежат обложению НДС операции по безвозмездной передаче товаров (за исключением подакцизных) и по выполнению работ и оказанию услуг в рамках благотворительной деятельности в соответствии с Федеральным законом от 11.08.95 № 135-ФЗ «О благотворительной деятельности и благотворительных организациях» (далее — Закон № 135-ФЗ). Данной норме корреспондирует норма, предусматривающая возможность освобождения от обложения налогом на прибыль имущества (работ, услуг), полученного налогоплательщиком в рамках благотворительной деятельности (пп. 14 ст. 250 НК РФ).

Для обоснованного исключения стоимости безвозмездно переданного (полученного) имущества (работ, услуг) из налоговой базы по НДС у стороны передающей и по налогу на прибыль у стороны получающей необходимо соблюдать определенные условия, то есть операции по безвозмездной передаче товаров (работ, услуг) должны соответствовать условиям и требованиям, установленным в Законе № 135-ФЗ.

На сторону, безвозмездно получающую имущество (работы, услуги), возлагаются дополнительные обязанности по подтверждению его целевого использования, установленные в пп. 14 ст. 250 НК РФ (в частности, представление в налоговые органы отчета о целевом использовании полученных средств).

14 ст. 250 НК РФ (в частности, представление в налоговые органы отчета о целевом использовании полученных средств).

При соблюдении указанных выше условий исключение из налоговой базы по налогу на добавленную стоимость и налогу на прибыль стоимости безвозмездно переданного (полученного) имущества (работ, услуг) считается обоснованным.

Благотворительная деятельность может осуществляться в целях содействия деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности (ст. 2 Закона № 135-ФЗ). Юридические лица вправе беспрепятственно осуществлять благотворительную деятельность на основе добровольности и свободы выбора ее целей (ст. 4 Закона № 135-ФЗ).

4 Закона № 135-ФЗ).

Благотворительная деятельность характеризуется такими основными признаками, как добровольность ее осуществления, безвозмездность, бескорыстность с целью содействия деятельности в определенных сферах общественных отношений. Иными словами, данная деятельность должна осуществляться на добровольных началах и не должна порождать каких-либо обязательств лиц, в пользу которых она оказана, перед благотворителем.

Таким образом, во избежание возникновения налоговых обязательств по налогу на прибыль благотворительная деятельность, осуществляемая в форме безвозмездной передачи имущества (выполнения работ, оказания услуг) одним лицом (благотворителем) для другого лица (благополучателя), должна соответствовать обязательным требованиям. В частности, она должна осуществляться организацией-налогоплательщиком в добровольном порядке и на безвозмездной основе (у лиц, безвозмездно получающих имущество (работы, услуги), не должно возникать каких-либо обязательств перед благотворителем). Кроме того, цели осуществления благотворительной деятельности (содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности) должны соответствовать целям благотворительной деятельности, установленным в Законе № 135-ФЗ [1]

Кроме того, цели осуществления благотворительной деятельности (содействие деятельности в сфере образования, науки, культуры, искусства, просвещения, духовному развитию личности) должны соответствовать целям благотворительной деятельности, установленным в Законе № 135-ФЗ [1]

Как отмечалось ранее, налогоплательщики, получившие имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, должны подтвердить целевое использование безвозмездно полученного имущества (выполненных работ, оказанных услуг). Только при наличии такого подтверждения налогоплательщик вправе не включать в налоговую базу по налогу на прибыль безвозмездно полученное имущество (работы, услуги). Для этих целей по окончании налогового периода (один календарный год) налогоплательщик должен представить в налоговый орган по месту своего учета отчет о целевом использовании полученных средств по форме, утверждаемой МНС России (пп. 14 ст. 250 НК РФ).

Таким образом, по мнению автора, операции по безвозмездной передаче имущества (выполнению работ, оказанию услуг), осуществляемые с учетом изложенных выше требований (то есть выполненные в соответствии с Законом № 135-ФЗ), не влекут возникновения налоговых обязательств по налогу на прибыль у стороны получающей (пп.

Примерами благотворительной деятельности могут служить, в частности: получение имущества благотворительными организациями, детскими садами, школами и иными учебными заведениями, учреждениями культуры и т. п.

Необходимо учитывать, что благотворительный характер операций должен следовать из документов, оформляемых при совершении операций по безвозмездной передаче имущества (работ, услуг), а именно: из договоров (в случае их заключения), писем благополучателей с просьбой оказать благотворительную помощь и иных первичных документов (платежные документы, акты передачи имущества, выполненных работ, оказанных услуг). Однако если деятельность по безвозмездной передаче имущества (работ, услуг), осуществляемая налогоплательщиком, не соответствует признакам благотворительности (например, при наличии у благополучателей встречных обязанностей по отношению к предприятию), налогообложение данных операций осуществляется в общеустановленном порядке.

Благотворительность или спонсорство?

Многие налогоплательщики ошибочно отождествляют благотворительную деятельность со спонсорством. При этом имущество (работы, услуги), переданное по спонсорскому договору, не учитывается стороной передающей при исчислении налоговой базы по НДС, а стороной получающей — соответственно при исчислении налога на прибыль[2]

Спонсорство и благотворительность — понятия не тождественные. В соответствии со ст. 19 Федерального закона от 18.07.95 № 108-ФЗ «О рекламе» под спонсорством понимается осуществление юридическим лицом (спонсором) вклада (в виде предоставления имущества, результатов интеллектуальной деятельности, оказания услуг, проведения работ) в деятельность другого юридического лица (спонсируемого) на условиях распространения спонсируемым рекламы о спонсоре и его товарах. При этом спонсорский вклад признается платой за рекламу, а спонсор и спонсируемый — соответственно рекламодателем и рекламораспространителем.

Благотворительность как вид деятельности является особой разновидностью договора дарения. По данному договору одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом (ст. 552 ГК РФ).

Спонсорский договор не является разновидностью договора дарения, так как в нем отсутствует главная характерная черта последнего — безвозмездность (по сути, спонсорский вклад является платой за рекламу) и присутствуют встречные обязанности как у одной, так и у другой стороны. Таким образом, налогообложение результатов спонсорского договора осуществляется в общеустановленном порядке.

[1]Организации, получившие имущество безвозмездно на благотворительные цели, должны подтвердить целевое использование этого имущества.

[2]Не следует путать благотворительность со спонсорством, поскольку это может привести к негативным налоговым последствиям.

|

IPO, ICO, IEO

IPO, ICO, IEO

Управленческий учет. Статистика

Управленческий учет. Статистика

Курс лекций

Курс лекций

Учет безвозмездной передачи. Налоги & бухучет, № 22, Март, 2017

Налоги & бухучет, № 22, Март, 2017

В предыдущих статьях сегодняшнего номера мы основное внимание уделили НДС-учету. Теперь давайте рассмотрим особенности безвозмездной передачи в бухгалтерском и налоговоприбыльном учете.

Бухгалтерский учет

Товары. Безвозмездная передача товаров в бухучете отражается проводкой Дт 949 — Кт 28. То есть себестоимость безвозмездно переданных товаров в бухучете списывается на прочие расходы операционной деятельности. Кроме того, даритель при безвозмездной передаче товаров должен начислить налоговые обязательства по НДС согласно п. 188.1 НКУ. Это начисление в бухучете отражается проводкой Дт 949 — Кт 641. Так же, как и «компенсационные» налоговые обязательства согласно п. 198.5 НКУ. Подробнее об этом читайте в «Налоги и бухгалтерский учет», 2017, № 17, с. 36.

48324″>Отдельный разговор — малоценные быстроизнашивающиеся предметы (МБП). Стоимость таких объектов при передаче в эксплуатацию исключается из состава активов (списывается с баланса). А в дальнейшем организуется только оперативный количественный учет МБП по местам эксплуатации и соответствующим лицам в течение срока их фактического использования ( п. 23 П(С)БУ 9). Если даритель безвозмездно передает МБП, ему нужно вывести их из своей эксплуатации (проводка Дт 22 — Кт 719). А следовательно, безвозмездная передача МБП все равно будет отражаться проводкой Дт 949 — Кт 22. И налоговые обязательства по НДС также будут начисляться.

48324″>Отдельный разговор — малоценные быстроизнашивающиеся предметы (МБП). Стоимость таких объектов при передаче в эксплуатацию исключается из состава активов (списывается с баланса). А в дальнейшем организуется только оперативный количественный учет МБП по местам эксплуатации и соответствующим лицам в течение срока их фактического использования ( п. 23 П(С)БУ 9). Если даритель безвозмездно передает МБП, ему нужно вывести их из своей эксплуатации (проводка Дт 22 — Кт 719). А следовательно, безвозмездная передача МБП все равно будет отражаться проводкой Дт 949 — Кт 22. И налоговые обязательства по НДС также будут начисляться.

Услуги. Бухучет безвозмездного предоставления услуг мало чем по существу отличается от безвозмездного предоставления товаров. Собственное безвозмездное предоставление услуг отражается проводкой Дт 949 — Кт 23. А начисление НДС-обязательств отражается, как и в предыдущем случае, — проводкой Дт 949 — Кт 641. Причем если был «входной» НДС — эту проводку делаем дважды.

Причем если был «входной» НДС — эту проводку делаем дважды.

Основные средства. Безвозмездная передача основных средств имеет свои учетные особенности. В частности, операции по безвозмездной передаче необоротных активов не относятся к продаже. Поэтому

объекты основных средств перед безвозмездной передачей переводить в состав необоротных активов, содержащихся для продажи, не нужно

В то же время безвозмездно переданные объекты основных средств придется исключить из активов ( п. 33 П(С)БУ 7, п. 40 Методрекомендаций № 561). А следовательно, при безвозмездной передаче объекта основных средств его остаточную стоимость со счета 10 необходимо списать на расходы — в дебет субсчета 976 «Списание необоротных активов» или субсчета 977 «Прочие расходы деятельности».

При этом, если объект основных средств дооценивался, то согласно п. 21 П(С)БУ 7 сумму такой дооценки следует включить в состав нераспределенной прибыли с одновременным уменьшением дополнительного капитала, что делается записью: Дт 411 — Кт 441. А вот если безвозмездно переданный объект в прошлом вы получили безвозмездно, то в бухучете не забудьте списать в доход остаток дополнительного капитала, сформированного при его безвозмездном получении. В этом случае делается запись: Дт 424 — Кт 745. И не забывайте о начислении налоговых обязательств на сумму не ниже остаточной стоимости на начало периода согласно п. 188.1 НКУ (Дт 949 — Кт 641). Если имел место «входной» НДС — компенсируем его такой же проводкой.

Налоговоприбыльный учет

В налоговоприбыльном учете безвозмездная передача в целом отражается по бухучетным правилам. Впрочем, с определенными «НКУшными» особенностями. Давайте с ними разбираться!

Впрочем, с определенными «НКУшными» особенностями. Давайте с ними разбираться!

Так, в целом в налоговоприбыльном учете нужно ориентироваться на данные бухучета и на то, как операции по безвозмездной передаче активов влияют на бухучетный финрезультат ( п.п. 134.1.1 НКУ). Давайте теперь посмотрим, как отразится на налоговоприбыльном учете безвозмездная передача отдельных категорий активов.

Товары. Безвозмездная передача товаров уменьшает бухучетный финрезультат на сумму себестоимости безвозмездно переданных товаров. У малодоходников себестоимость безвозмездно переданных товаров также уменьшит финрезультат до налогообложения. То есть малодоходники просто обложат налогом на прибыль бухучетный финрезультат. И больше ничего им делать не нужно.

А вот высокодоходникам учитывать безвозмездную передачу товаров будет не так просто. Для них появилась норма, предписывающая увеличивать бухучетный финрезультат на сумму стоимости (видимо, ориентироваться надо на себестоимость) товаров, безвозмездно переданных лицам, которые не являются плательщиками налога на прибыль (кроме физических лиц)* или являются плательщиками этого налога, облагаемых налогом по ставке 0 % в соответствии с п. 44 подразд. 4 разд. XX НКУ ( п.п. 140.5.10 НКУ).

Для них появилась норма, предписывающая увеличивать бухучетный финрезультат на сумму стоимости (видимо, ориентироваться надо на себестоимость) товаров, безвозмездно переданных лицам, которые не являются плательщиками налога на прибыль (кроме физических лиц)* или являются плательщиками этого налога, облагаемых налогом по ставке 0 % в соответствии с п. 44 подразд. 4 разд. XX НКУ ( п.п. 140.5.10 НКУ).

Исключение — если товары безвозмездно переданы неприбыльным организациям, внесенным в Реестр неприбыльных учреждений и организаций. В таком случае расходы на сумме стоимости безвозмездно переданных товаров можно отражать — в пределах 4 % налогооблагаемой прибыли предыдущего отчетного года**. Если стоимость товаров, безвозмездно переданных неприбыльным организациям, превышает 4 %-й лимит, — высокодоходникам следует делать корректировку на сумму такого превышения ( п.п. 140.5. 9 НКУ). Такого же мнения придерживаются и налоговики (см. письма ГФСУ от 31.05.2016 г. № 11813/6/99-99-15-02-02-15 и от 01.08.2016 г. № 16481/6/99-99-15-02-02-15). А если вы безвозмездно передаете военное снаряжение, лекарства, продукты питания и другие подобные активы на нужды АТО, то на сумму стоимости таких активов вообще никаких корректировок делаеть не надо, хоть бы вы и были высокодоходником ( п. 33 подразд. 4 разд. ХХ НКУ).

9 НКУ). Такого же мнения придерживаются и налоговики (см. письма ГФСУ от 31.05.2016 г. № 11813/6/99-99-15-02-02-15 и от 01.08.2016 г. № 16481/6/99-99-15-02-02-15). А если вы безвозмездно передаете военное снаряжение, лекарства, продукты питания и другие подобные активы на нужды АТО, то на сумму стоимости таких активов вообще никаких корректировок делаеть не надо, хоть бы вы и были высокодоходником ( п. 33 подразд. 4 разд. ХХ НКУ).

Подводя итог, можно отметить, что у высокодоходника «гарантированные» расходы при безвозмездной передаче товаров (без корректировок) будут только в том случае, если товар безвозмездно передается плательщику налога на прибыль на общих основаниях или физическому лицу. Сумма налоговых обязательств по НДС (отнесенная в бухучете на расходы) сохраняется в составе расходов для целей налоговоприбыльного учета. Как у мало-, так и у высокодоходников.

Услуги. С безвозмездным предоставлением услуг в налоговоприбыльном учете ситуация практически такая же, как и в случае с товарами. То есть если услуги предоставляются юрлицу — неплательщику налога на прибыль или плательщику-льготнику согласно п. 44 подразд. 4 разд. ХХ НКУ — высокодоходники увеличивают финрезультат на стоимость таких услуг. При этом для услуг, приобретенных дарителем и безвозмездно предоставленных, такой стоимостью будет стоимость их приобретения, а для самостоятельно изготовленных — себестоимость. А если услуги предоставляются неприбыльным организациям — расходы сохраняются в пределах 4 %-го лимита ( пп. 140.5.9, 140.5.10 НКУ).

Основные средства. Безвозмездная передача основных средств в налоговоприбыльном учете тоже имеет свои особенности. Ведь основное средство соответствует «налоговому» определению товара ( п.п. 14.1.244 НКУ), а безвозмездная передача основного средства — «налоговому» определению продажи ( п.п. 14.1.202 НКУ).

А это значит, что высокодоходники обязаны увеличить свой финрезультат на сумму «бухгалтерской» остаточной стоимости безвозмездно переданного объекта основных средств и одновременно уменьшить финрезультат на сумму остаточной стоимости этого же объекта согласно НКУ ( пп. 138.1, 138.2 НКУ). Такого же мнения придерживаются и налоговики (см. письма ГФСУ от 04.03.2016 г. № 4911/6/99-99-19-02-02-15 и от 24.03.2016 г. № 6506/6/99-99-19-02-02-15). Малодоходников эта разница, как и предыдущие, абсолютно не касается: у них остаточная стоимость безвозмездно переданного основного средства сохраняется в составе расходов.

К тому же высокодоходникам, вероятно, придется увеличивать финрезультат также на сумму балансовой стоимости на конец месяца передачи безвозмездно переданных основных средств согласно п.п. 140.5.9/п.п. 140.5.10 НКУ (ср. 025069200). Ведь основные средства в «налоговом» смысле также являются товарами ( п.п. 14.1.244 НКУ). Поэтому фактически безвозмездная передача основного средства у высокодоходника сопровождается двумя разницами — согласно пп. 138.1, 138.2 НКУ и согласно п.п. 140.5.9/п.п. 140.5.10 НКУ.

В заключение — пример.

Пример. Предприятие — плательщик налога на прибыль приняло в 2017 году решение о: (1) безвозмездной передаче товара стоимостью 20000 грн. (без НДС) юрлицу — плательщику единого налога; (2) безвозмездном предоставлении услуг себестоимостью 7000 грн. (без НДС) неприбыльной организации и (3) безвозмездной передаче основного средства (первоначальная стоимость — 30000 грн., износ — 22000 грн.) другому плательщику налога на прибыль. Облагаемая налогом прибыль за 2016 год составляет 120000 грн.

Отразим указанные операции в учете.

Учет безвозмездных передач товаров, услуг и основных средств

№ п/п | Содержание операции | Бухгалтерский учет | Сумма, грн. | |

Дт | Кт | |||

Безвозмездная передача товаров плательщику единого налога | ||||

1 | Оприходованы на баланс товары, которые в дальнейшем будут безвозмездно переданы | 281 | 631 | 20000 |

2 | Начислен налоговый кредит по НДС (до регистрации НН в ЕРНН) | 644/1 | 631 | 4000 |

3 | Отражен налоговый кредит по НДС | 641/НДС | 644/1 | 4000 |

4 | Списаны с баланса ранее приобретенные товары в связи с их безвозмездной передачей | 949 | 281 | 20000* |

5 | Начислены налоговые обязательства по НДС | 949 | 641/НДС | 8000** |

* Поскольку товары переданы плательщику единого налога, высокодоходники должны увеличить на сумму стоимости переданных товаров финрезультат до обложения налогом на прибыль согласно п.п. 140.5.10 НКУ. ** В последнее время налоговики снова начали требовать от дарителей начислять налоговые обязательства по НДС дважды — как по правилу минбазы ( п. 188.1 НКУ), так и на основании п. 198.5 НКУ (см. статью на с. 8 сегодняшнего номера). | ||||

Безвозмездное предоставление услуг неприбыльной организации | ||||

6 | Сформирована себестоимость услуг | 23 | 20, 22, 66, 65, 63 | 7000 |

7 | Списана с баланса себестоимость услуг в связи с их безвозмездным предоставлением | 949 | 23 | 7000* |

8 | Начислены налоговые обязательства по НДС | 949 | 641/НДС | 2800** |

* Поскольку услуги были безвозмездно предоставлены неприбыльной организации, годовой лимит на такие расходы составляет: 120000 грн. х 4 % : 100 % = 4800 грн. Поэтому высокодоходник должен будет увеличить финрезультат до налогообложения на 2200 грн (7000 — 4800) ( п.п. 140.5.9 НКУ). ** В последнее время налоговики снова начали требовать от дарителей начислять налоговые обязательства по НДС дважды — как по правилу минбазы ( п. 188.1 НКУ), так и на основании п. 198.5 НКУ (см. статью на с. 8 сегодняшнего номера). | ||||

Безвозмездная передача основных средств | ||||

9 | Списана с баланса сумма накопленного износа основного средства | 131 | 10 | 22000 |

10 | Списана на расходы сумма остаточной стоимости основного средства в связи с его безвозмездной передачей | 977 | 10 | 8000* |

11 | Начислены налоговые обязательства по НДС | 949 | 641/НДС | 3280** |

* Высокодоходники осуществляют корректировку финрезультата при безвозмездной передаче по правилам, действующим для выбытия основных средств в связи с их продажей ( пп. 138.1, 138.2 НКУ), и корректировки, предусмотренные при безвозмездной передаче товаров ( п.п. 140.5.10 НКУ). Обратите внимание: налоговые обязательства согласно п. 188.1 НКУ начисляем на балансовую стоимость на начало месяца. Предположим, что она составляет 8200 грн., следовательно, налоговое обязательство составит 1640 грн. ** В последнее время налоговики снова начали требовать от дарителей начислять налоговые обязательства по НДС дважды — как по правилу минбазы ( п. 188.1 НКУ), так и на основании п. 198.5 НКУ (см. статью на с. 8 сегодняшнего номера). | ||||

Ну что же, с дарителем мы разобрались. Теперь переходим к учету у одаренного.

выводы

- В бухучете стоимость безвозмездно переданных товаров и услуг включается в состав прочих операционных расходов, а остаточная стоимость безвозмездно переданных основных средств — в состав прочих расходов обычной деятельности.

- Безвозмездная передача товаров или услуг предприятиям — неплательщикам налога на прибыль является основанием для исключения себестоимости переданных товаров из расходов предприятия-высокодоходника.

- Безвозмездная передача товаров или услуг неприбыльной организации дает высокодоходнику право на расходы только в пределах лимита, который равен 4 % налогооблагаемой прибыли за прошлый год.

Как отразить безвозмездно переданное имущество в 1С

В компаниях бывают случаи, когда товар, деньги или специально приобретённые подарки передают физическим и юридическим лицам безвозмездно.

В данной статье рассматривается безвозмездная передача имущества, передаваемого юридическим лицам (за исключением государственных предприятий и учреждений), физическим лицам, в том числе работникам Компании, в рекламных или иных целях, стоимость единицы которого превышает 5 МРП.

Давайте рассмотрим порядок учёта в виде таблицы для каждой из сторон:

|

Сторона, передающая имущество безвозмездно |

Физическое лицо, получатель имущества |

Юридическое лицо, получатель имущества |

|

1. НДС

а) безвозмездная передача товара, является оборотом по реализации (пп.1) п.1 ст. 372 НК РК)

б) размер оборота по реализации при безвозмездной передаче товаров определяется в размере балансовой стоимости передаваемых товаров, отраженной в бухгалтерском учете налогоплательщика на дату их передачи (п.5 ст. 381 НК РК)

– таким образом, сумма НДС начисляется плательщиками НДС с себестоимости

|

1.Доход физического лица/работника

а) в годовой доход физического лица включается доход в виде безвозмездно полученного имущества, в том числе работ, услуг (ст. 321 НК РК)

б) объектом обложения ИПН является облагаемый доход физического лица у источника выплат (ст. 318 НК РК)

– получается, что в доход физического лица относим сумму «себестоимость + ИПН», посчитанную от обратного, так как возникает обязательство по уплате ИПН у ИВ

в) доходом работника в натуральной форме, подлежащим налогообложению, является стоимость имущества, полученного от работодателя на безвозмездной основе (ст. 323 НК РК)

– следовательно, если что-то бесплатно передаём работнику, то себестоимость этого имущества относим в доход работника и облагаем всеми налогами и отчислениями, как и заработную плату |

1. КПН в совокупный годовой доход юридического лица включается доход в виде безвозмездно полученного имущества (пп.15) п.1 ст. 226 НК РК)

– на основании документов о безвозмездном получении имущества сторона, получившая имущество, относит его в свой доход (то есть тот, кто передаёт имущество юридическому лицу или ИП, не начисляет подоходный налог у источника выплат.

|

|

2. КПН/ИПН

а) стоимость имущества, переданного на безвозмездной основе, не является доходом (пп.5 п.2 ст. 225 и пп.1 п.5 ст. 681 НК РК)

– значит, в ФНО 100.00/220.00/910.00/911.00 в разделе дохода себестоимость переданного имущества не отражается б) стоимость имущества, переданного на безвозмездной основе, является затратами, не относимыми на вычеты (п.10 ст. 264 НК РК)

— в ФНО 100.00/220.00 себестоимость переданного имущества и сумма уплаченного ИПН (ст. 242 НК РК) на вычеты не относятся |

2. Определение суммы дохода доход в виде безвозмездно полученного имущества определяется в следующем размере с учетом соответствующей суммы налога на добавленную стоимость и акцизов (ст. 325 НК РК):

|

2. НДС

суммой НДС, относимого в зачет получателем товаров, работ, услуг, являющимся плательщиком НДС, признается сумма НДС, подлежащего уплате за полученные товары, работы и услуги, если они используются или будут использоваться в целях облагаемого оборота по реализации (п.1 ст. 400 НК РК) — таким образом, так как товар получен безвозмездно, то есть без оплаты, то НДС в зачёт не относим |

Теперь рассмотрим на наглядном примере, как отразить данную операцию в 1С:

ТОО «ААА» передаёт в дар (бесплатно, безвозмездно) телевизор, который приобрело за 250 000 тенге, стороннему (не работнику) физическому лицу Фролову И.И.

Приобретение подарка:

Выдача подарка физическому лицу:

Начисление дохода физическому лицу:

Проводим списание НДС и закрытие Дт/Кт задолженности:

Проверяем закрытие счетов:

Проверяем отражение в налоговой отчётности:

В ФНО 300.00 (оборот отражён):

В ФНО 100.00 (на вычеты и в доход сумма не пошла):

В ФНО 200.00:

Однако в строке 200.01.003 висит задолженность, её тоже нужно убрать, оформив соответствующие регистры:

- Создаём документ «Операция»:

- Выбираем соответствующие регистры

- Заполняем их

- Проверяем корректность заполнения ФНО 200.00

Теперь рассмотрим на примере, когда

ТОО «ААА» передаёт в дар (бесплатно, безвозмездно) этот же телевизор, который приобрело за 250 000 тенге, сотруднику Петрову П.И.

Остальные операции оформляются аналогично начислению заработной платы.

проводки в бухгалтерском учете :: BusinessMan.ru

Безвозмездная финансовая помощь – распространенная хозяйственная операция, которая влечет за собой передачу имущества юридическому лицу от других субъектов. Чаще всего благотворители жертвуют активы в виде денежных средств. Но существуют и другие виды безвозмездного финансирования сторонними лицами.

Отражение в законодательстве

В зависимости от отрасли правового регулирования, которая контролирует процесс безвозмездной передачи активов, меняется смысл определения «финансовая помощь». Гражданский кодекс рассматривает его в виде передачи имущества сторонними лицами или учредителями в качестве дара.

Безвозмездная финансовая помощь в бухгалтерском учете понимается как результат благотворительности или целевого финансирования. Налоговый кодекс предусматривает ряд исключений и дополнительных комментариев по налогообложению дареного имущества.

Разновидности безвозмездной помощи

Денежные средства – основной способ оказать финансовую поддержку предприятию. Они могут быть переданы от других юридических и физических лиц, государства или учредителей на определенные цели.

Безвозмездная финансовая помощь может быть оказана не только в денежном эквиваленте, но и посредством передачи имущества в виде ОС или НМА. Например, во владение предприятия могут быть переданы:

- права имущественного характера;

- работы или услуг без оплаты;

- интеллектуальная собственность;

- ценные бумаги.

Своевременная финансовая помощь на безвозмездной основе способна вывести предприятие из тяжелой ситуации и даже избежать банкротства.

Бухгалтерский учет оказания имущественной поддержки

Предприятие, которое совершило акт дарения имущества другому юридическому лицу, обязательно должно отразить операцию в данных бухгалтерского учета. Согласно указаниям МФ РФ, расходы на благотворительность входят в категорию прочих расходов.

Для сбора информации о перечисленных пожертвованиях используют счет 91. Его структура активно-пассивная. Оказание безвозмездной финансовой помощи сопровождается корреспонденцией с дебетуемым 91 счетом.

Проводки, осуществляемые со стороны благотворителя

Процесс безвозмездной передачи имущества (в том числе денег) обязательно должен быть оформлен документально как принимающей, так и отдающей стороной. Неточности в ведении бухгалтерского учета могут привести к нарушениям налогового законодательства, что влечет за собой привлечение к ответственности.

| Дт | Кт | Характеристика хозяйственной операции |

| 76 | 51 | Перечислена безвозмездная финансовая помощь |

| 76 | 41 | В благотворительных целях переданы товары |

| 76 | 04 | В собственность другого предприятия переданы ценные бумаги |

| 91 | 76 | Расходы в связи с дарением имущества отнесены в прочие |

| 91 | 68 | Начислена сумма НДС на переданные товары |

| 99 | 68 | Отражено обязательство по налогам из суммы безвозмездно перечисленных денежных средств |

Для учета передачи имущества используют расчетный счет 76, который дебетуется со счетами, содержащими информацию об активах, приносимых в дар. После чего суммы расходов списывают в дебет счета 91, а также при необходимости отражают размер налоговых обязательств.

Налоговый учет безвозмездной помощи

Оказание финансовой поддержки другим юридическим лицам регулируется не только нормами бухгалтерского учета, но и указаниями НК РФ. Основными налоговыми платежами, которые взимаются с сумм имущественной помощи, являются НДС и налог на прибыль.

Законодательство, действующее в 2016 году, предписывает предприятиям, которые оказывают безвозмездную финансовую помощь, выделять средства из сумм чистой прибыли. Согласно НК РФ, расходы, связанные с благотворительностью и целевыми отчислениями, не включаются в расчет налогооблагаемой базы.

НДС

В 2016 году предприятия могут рассчитывать на льготы и при уплате НДС. Передача прав имущественного характера, услуг, работ или товаров на безвозмездной основе не облагается НДС. Стоит учитывать, что в перечень не входит подакцизная продукция.

Для получения прав на льготу необходимо соответствовать требованиям закона № 135 ФЗ, в котором подробно указан перечень благотворительной деятельности, попадающей под освобождение от уплаты НДС. Если предприятие занимается финансовой поддержкой юридического лица с использованием операций, как облагаемых НДС, так и не облагаемых, следует вести их отдельный учет.

Документальное оформление дарения имущества

Оказание безвозмездной финансовой помощи должно быть зафиксировано в документах. Исключение составляют случаи передачи денежных средств некоммерческим организациям, не преследующим цели использования сумм на предпринимательскую деятельность. В иных случаях компания должна иметь на руках следующие документы:

- договор со стороной-получателем финансовой помощи;

- копии бухгалтерских регистров о принятии благополучателями сумм к учету;

- подтверждение целевого применения полученных средств.

Перечень содержит основные бумаги, которые необходимы для оформления акта благотворительности. В некоторых случаях могут потребоваться дополнительные документы.

Бухгалтерский учет получения финансовой помощи

Согласно инструкции по использованию типового плана счетов, для отражения информации о суммах безвозмездных поступлений используют пассивный счет 98 (субсчет 2). При этом дебетуются счета передаваемого во владение имущества.

По мере применения выделенных средств суммы признают в качестве внереализационного дохода, частично списывая на счет 91.1. Это необходимо согласно ПБУ: безвозмездно полученные в результате благотворительности активы, считаются внереализационными доходами и подлежат отражению на счете 91. Уменьшение сумм полученной помощи происходит при:

- отпуске в производство МПЗ;

- начислении амортизационных отчислений;

- погашении кредиторской задолженности;

- совершении прочих операций за счет целевого финансирования.

Данные бухгалтерского учета должны в полной мере отражать источники внереализационного дохода и условия их применения.

Налоговый учет по безвозмездно полученным суммам

Полученные в дар финансы предприятия подлежат налогообложению в особом порядке. НДС обязателен к уплате только в тех случаях, когда:

- организация использует полученные товары в целях дальнейшей реализации;

- подаренная продукция – подакцизная;

- помощь оказана в виде товаров, услуг или работ, а также объектов ОС и НМА, которые затем будут переданы третьим лицам.

Безвозмездно переданные суммы, как правило, включают только в расчет налога на прибыль благополучателя, а НДС с денежных средств не уплачивается. Предприятие-получатель помощи обязано учитывать ее при расчете налога на прибыль, если нарушается хотя бы одно из условий:

- его начальный капитал состоит на 50% и более из вклада благотворителя;

- уставный капитал оказывающей помощь организации состоит на 50% и более из вклада благополучателя.

Таким образом, в расчет налога на прибыль не включается только финансовая помощь от учредителя. Если же средства были получены от сторонних юридических или физических лиц, благополучатель обязан включить сумму в расчет налога на прибыль.

В тех случаях, когда в качестве стороны, принимающей помощь, выступает физическое лицо, необходимо уплатить НДФЛ.

Проводки при безвозмездном финансировании

Рассмотрим типовые операции, проводимые бухгалтером предприятия при получении финансовой помощи.

| Дт | Кт | Характеристика хозяйственной операции |

| 51 | 98.2 | Безвозмездно получены денежные средства |

| 60 | 51 | Деньги направлены на оплату приобретенных МПЗ |

| 10 | 60 | Материалы приняты к учету |

| 98.2 | 91.1 | Часть суммы финансовой помощи включена во внереализационные доходы |

| 66 | 51 | Перечислены средства безвозмездной поддержки на погашение кредита |

| 68 | 99 | Начислен налоговый актив на прибыль от финансовой помощи |

| 19 | 60 | Принят к учету НДС с безвозмездно полученных подакцизных товаров |

После использования средств финансовой помощи необходимо отразить их в статье внереализационных доходов.

Бухгалтерский учет взносов учредителя

Финансы предприятия в основном формируются за счет средств уставного капитала и последующих вложений учредителей. Законодательство не ограничивает частоту взносов и их размер. Кроме того, если уставный капитал получателя финансовой помощи состоит на 50% или более из средств отправителя и наоборот, то сумму не учитывают при расчете налога на прибыль.

В бухгалтерском учете отражают помощь учредителя проводки:

- Дт 51 Кт 98.2 – на сумму, которая поступила от вкладчика безвозмездно.

- Дт 98.2 Кт 91.1 – сумма финансовой помощи включена в состав прочих доходов.

- Дт 68 Кт 99 – отражено налоговое обязательство с суммы помощи (осуществляется в тех случаях, когда нарушены условия ст.251 НК РФ).

Таким образом, всего 2–3 контировками описывается безвозмездная финансовая помощь. Проводки в 1С идентичны тем, что были описаны для ведения бухгалтерского учета без использования программы.

Передача образцов товара на безвозмездной основе

Вопрос

Наша организация занимается оптовой торговлей монтажной пеной. Для потенциальных клиентов мы безвозмездно передаем образцы продукции для тестирования. Чаще всего образцы мы отправляем через транспортные компании. Перевозку мы оплачиваем сами.

1) Подскажите, пожалуйста, как правильно документально оформить передачу образцов продукции. Мы передаем накладную без цен, где указано только наименование и количество, но только для транспортной компании. (без накладных нам отказывают в перевозке). Правильно ли это?

Для целей НДС мы составляем счет-фактуру с ценами аналогичными продаже товаров. Для налога на прибыль мы учитываем их на счете 91.02 (Расходы по передаче товаров безвозмездно, не учитываемые в целях налогообложения)

2) как в счет-фактуре отразить доставку образцов транспортной компанией (отдельной строкой или можно включить в стоимость)

3) Должна ли у нас быть товарная накладная с отметкой получателя образцов?

4) Какие еще документы у нас должны быть оформлены по данной операции?

Ответ

При определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав) и расходов, связанных с такой передачей (п. 16 ст. 270 Налогового кодекса РФ, Письмо Минфина России от 15.12.2010 N 03-03-06/1/777).

На стоимость безвозмездно переданных тестеров нужно начислить НДС (пп. 1 п. 1 ст. 146, п. 1 ст. 168 НК РФ). При этом суммы «входного» НДС по приобретенным товарам, безвозмездно переданным потенциальным покупателям, принимаются к вычету в общем порядке (пп. 1 п. 2 ст. 171, п. 1 ст. 172 НК РФ, Письмо Минфина России от 19.10.2010 N 03-03-06/1/653).

Передачу образцов продукции потенциальным покупателям сторонней организации можно оформить:

- товарной накладной по форме ТОРГ-12;

- накладной на отпуск материалов на сторону по форме N М-15;

- иным первичным документом, применяемым Вашей организацией для оформления продажи (отпуска) товарно-материальных ценностей (ч. 4 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ)).

При этом при безвозмездной передаче указывается нулевая цена.

Поскольку сам продавец не оказывает при этом услугу перевозки, то и счет-фактуру, полученный от перевозчика, он не может просто перевыставить покупателю от своего имени (Письма Минфина от 13.04.2016 N 03-07-09/21127, от 22.10.2013 N 03-07-09/44156). Соответственно, покупатель не вправе принять к вычету НДС со стоимости перевозки по такому счету-фактуре.

Перевыставлять счета-фактуры могут только посредники — агенты и комиссионеры.

Поэтому проще всего включить стоимость услуг перевозчика в цену товара.

В качестве документального оформления Вам понадобятся договор с контрагентом о передаче образцов товара, товарная накладная и транспортная накладная.

Просмотров: 4 996

Налогооблагаемых операций | Налогово-таможенный союз

Что такое налогооблагаемая операция?

Операции, подпадающие под действие налога, подлежат налогообложению. Не все налогооблагаемые операции облагаются налогом, но могут быть освобождены от налога.

Правила ЕС признают 4 типа транзакций, по которым взимается НДС ( Статья 2 (1) Директивы по НДС ):

За исключением импорта, для транзакции, подлежащей уплате НДС, должна включать платеж .Однако во избежание избежания, уклонения или искажения конкуренции некоторые транзакции, не связанные с оплатой, также рассматриваются как налогооблагаемые.

Для получения полной информации см. Статьи 14-30 Директива по НДС .

Поставка товаров

Что такое поставка товаров?

Что считается материальным имуществом?

Материальная собственность включает любые физические товары.

Электроэнергия, газ, тепло или холодная энергия и т.п. считаются материальным имуществом для целей НДС (Статья 15 (1) Директивы по НДС).

Кроме того, страны ЕС могут рассматривать в качестве материального имущества следующее:

- определенные доли в недвижимом имуществе;

- вещные права, дающие владельцу право пользования недвижимым имуществом;

- акций или долей, эквивалентных акциям, дающих их владельцу де-юре или де-факто права собственности или владения недвижимым имуществом или его частью.

(Статья 15 (2) Директивы по НДС ).

Почему важно правильно классифицировать транзакции?

Для налогообложения поставки товаров и оказания услуг применяются другие правила.

Различия могут возникнуть, например, при установлении места поставки, ставки НДС, налогооблагаемого события и т. Д.

Операции, рассматриваемые как поставка товаров

В определенных случаях использование товаров может рассматриваться как поставка товаров или услуги.

Передача товаров внутри ЕС

Самовывоз товаров для некоммерческого использования

Самовывоз товаров для коммерческого использования

Самовывоз товаров для не облагаемого налогом использования

Самостоятельная поставка оставшихся товаров при прекращении торговли

Исключение для передачи бизнес-активов

Предоставление услуг

Что такое поставка услуг?

Операции, учитываемые как поставка услуг

Самостоятельная поставка товаров для некоммерческого использования , учитываемая как поставка услуг

Самостоятельная поставка услуг для некоммерческого использования

Самостоятельная поставка услуг для коммерческого использования

Предоставление услуг посредниками

Приобретение товаров внутри ЕС

Что такое приобретение товаров внутри ЕС?

Приобретение товаров внутри ЕС — это приобретение права распоряжаться как собственник движимого материального имущества

, отправленного или доставленного лицу, приобретающему товары, продавцом или лицом, приобретающим товары, или от его имени,

в Страна ЕС, кроме той, в которой началась отправка или транспортировка товаров.

Пример Французская компания осуществила закупку товаров внутри ЕС. Производитель же произвел беспошлинную поставку товаров. Приобретение товаров внутри ЕС — это налогооблагаемая операция, по которой покупатель обязан уплатить НДС в соответствии с механизмом обратного начисления. |

Статья 20 Директивы по НДС

Когда приобретение внутри ЕС облагается НДС?

Следующее приобретение товаров в пределах ЕС облагается НДС:

- Приобретение товаров внутри ЕС налогоплательщиком или необлагаемым юридическим лицом, если продавец является налогооблагаемым лицом, не имеющим права на исключение для малых предприятий, не подпадающих под действие статей 33 или 36;

- Приобретение новых транспортных средств внутри ЕС;

- Приобретение товаров, облагаемых акцизным налогом, в пределах ЕС налогоплательщиком или необлагаемым юридическим лицом, чьи другие приобретения не облагаются НДС.

(Статья 2 Директивы по НДС)

Когда приобретение внутри ЕС не облагается НДС?

Приобретение товаров внутри ЕС не облагается НДС при соблюдении следующих условий:

- товаров, за исключением упомянутых в статьях 4, 148 и 151, новые транспортные средства и товары, облагаемые акцизом;

- налогоплательщиком для целей его сельскохозяйственного, лесного или рыбного хозяйства при условии единой для фермеров системы единой ставки;

- или налогоплательщиком, который осуществляет поставки только товаров или услуг, в отношении которых НДС не подлежит вычету,

- или юридическим лицом, не облагаемым налогом;

- , если в течение текущего календарного года общая стоимость закупок товаров внутри ЕС не превышает порогового значения, определенного страной ЕС, и

- , если в течение предыдущего календарного года общая стоимость приобретений товаров внутри ЕС не превышала превышать этот порог;

- , за исключением случаев, когда это налогооблагаемое или необлагаемое налогом юридическое лицо выбирает налогообложение (выбор налога применяется как минимум в течение двух лет).

Кроме того, приобретение товаров внутри ЕС, поставка которых в пределах этой страны ЕС будет освобождена от налога в соответствии со статьями 148 и 151, также не облагается НДС.

(Статья 3 Директивы по НДС)

Операции, рассматриваемые как приобретение товаров внутри ЕС

Приобретение товаров внутри ЕС необлагаемыми юридическими лицами

Правила и ставки НДС: стандартные, специальные и льготные тарифы

Последняя проверка: 14.09.2020

Затронуты ли Brexit?

Налог на добавленную стоимость (НДС) — это потребительский налог, который применяется практически ко всем товарам и услугам, которые покупаются и продаются для использования или потребления в ЕС (в данном случае 27 стран-членов ЕС + Великобритания (до конца переходный период).).

ЕС имеет стандартные правила по НДС , но эти правила могут применяться по-разному в каждой стране ЕС. В большинстве случаев вы должны платить НДС на все товары и услуги на всех этапах цепочки поставок, включая продажу конечному потребителю. Это включает в себя от начала до конца производственного процесса, например покупка компонентов, транспортировка, сборка, провизия, упаковка, страхование и доставка конечному потребителю.

Когда взимается НДС?

Для компаний, расположенных в ЕС, НДС облагается большинством продаж и покупок товаров на территории ЕС.В таких случаях НДС взимается и подлежит уплате в той стране ЕС, где товары потребляются конечным потребителем. Аналогичным образом НДС взимается с услуг во время их оказания в каждой стране ЕС.

НДС не взимается при экспорте товаров в страны за пределами ЕС . В этих случаях НДС взимается в стране импорта, и вам не нужно декларировать НДС как экспортеру. Однако при экспорте товаров вам необходимо будет предоставить документацию , подтверждающую, что товары были вывезены за пределы ЕС.Такое доказательство может быть предоставлено путем предоставления вашим налоговым органам копии счета-фактуры, транспортного документа или импортной таможенной документации.

Вам нужно будет предоставить это доказательство, чтобы иметь возможность полностью вычесть любого НДС к получению, который вы уплатили в предыдущей связанной транзакции, ведущей к экспорту. Недостаточная документация может означать, что у вас не будет права на возмещение НДС при экспорте товаров.

Правила НДС на национальном уровне

ПравилаНДС могут применяться по-разному в каждой стране ЕС.Узнайте больше о правилах в стране, где работает ваша компания.

Выберите страну

- Austriaaten

- Бельгия

- Булгариабген

- Хорватия * cr

- Cypruscyen

- Чехия * cz

- Denmarkdken

- Эстония

- Finlandfien

- Франсфрен

Подать онлайн-декларацию по НДС

Если ваша компания зарегистрирована в ЕС, вы можете подать декларацию по НДС онлайн (в большинстве регионов) в следующих странах ЕС:

Выберите страну

- Австрия * в

- Бельгия

- Булгариабген

- Хорватия

- Cypruscyen

- Чехия * cz

- Denmarkdken

- Эстония

- Finlandfien

- Francefrfr

Хотя НДС взимается на всей территории ЕС, каждая страна-член сама устанавливает свои ставки.Вы можете ознакомиться со ставками в таблице ниже, но чтобы убедиться, что у вас правильная ставка, рекомендуется проверить последние ставки в местном отделении НДС.

Ставки НДС

В странах ЕС применяются различные ставки НДС. Ставка зависит от продукта или услуги, участвующих в транзакции. Существуют также специальные ставки, которые были установлены в соответствии со ставками НДС, действовавшими в странах ЕС до их вступления в ЕС.

Ставки НДС, применяемые в странах ЕС

Хотя НДС взимается на всей территории ЕС, каждая страна ЕС сама устанавливает свои ставки.Вы можете ознакомиться с действующими тарифами в таблице ниже. Вы должны уточнить последние ставки в налоговом органе вашей страны.

Ставки НДС, применяемые в странах-членах ЕС

| Список ставок НДС, применяемых в странах-членах ЕС (обновляется дважды в год — январь и июль) | |||||

| Государство-член | Код страны | Стандартный тариф | Пониженный тариф | Супер сниженный тариф | Парковочный тариф |

| Австрия | AT | 20 | 10/13 | — | 13 |

| Бельгия | BE | 21 | 6/12 | — | 12 |

| Болгария | BG | 20 | 9 | — | — |

| Кипр | CY | 19 | 5/9 | — | — |

| Чехия | CZ | 21 | 10/15 | — | — |

| Германия | DE | 16 | 5 | — | — |

| Дания | DK | 25 | — | — | — |

| Эстония | EE | 20 | 9 | — | — |

| Греция | EL | 24 | |||

Финансовая отчетность Бухгалтерский учет Vs.Налоговый учет | Малый бизнес

В то время как крупные корпорации и компании, акции которых торгуются на бирже, должны вести финансовый учет, у малых предприятий есть выбор: использовать метод финансового или налогового учета. Разница между двумя методами учета заключается в сроках, когда продажи и покупки учитываются либо по методу начисления, либо по кассовому методу. Большинство малых предприятий предпочитают использовать кассовый налоговый учет. Выбор разных методов учета может по-разному повлиять на бизнес и налоговые декларации.

Финансовый учет

Финансовый учет в основном известен как учет по методу начисления. В соответствии с методом начисления компании регистрируют выручку от продаж и расходы на закупку по мере их возникновения и возникновения, независимо от того, были ли получены денежные средства от продаж и выплачены денежные средства за покупки. Чтобы определить дату сделки купли-продажи для записи, компаниям необходимо удостовериться в полноте сделки купли-продажи. Незавершенная доставка товаров или услуг и частичное получение от покупки не учитывают полученный доход и понесенные расходы.Запись не происходит до завершения заказов на продажу или покупку.

Налоговый учет

Налоговый учет часто называют кассовым, и поэтому основное внимание уделяется фактическим денежным поступлениям и денежным выплатам, а не связанным с ними сделкам купли-продажи. Компании не регистрируют транзакцию продажи или покупки во время транзакции, пока наличные деньги не будут получены или оплачены позже. Малые предприятия с годовым оборотом в 5 миллионов долларов или меньше могут использовать налоговый учет, чтобы помочь им лучше управлять своими денежными средствами, которые имеют большее значение для выживания малого бизнеса, чем более крупная компания.

Влияние на бизнес

Финансовый учет по методу начисления и кассовый налоговый учет могут по-разному влиять на малый бизнес. Хотя финансовый учет может точно отслеживать бизнес-операции по мере их выполнения, он не показывает фактические ситуации с наличными деньгами в бизнесе. Малый бизнес, использующий метод начисления, может указывать хороший уровень дохода в своих бухгалтерских книгах, но может иметь мало наличных средств на своем банковском счете, если клиенты еще не заплатили. Кассовый налоговый учет позволяет малому бизнесу более внимательно следить за своей кассовой ситуацией.Но, с другой стороны, кассовый метод может ввести в заблуждение относительно прибыльности бизнеса, если все клиенты оплачивают свои счета за один период, что вызывает скачок денежных поступлений.

Налоговое влияние

Выбор метода бухгалтерского учета для ведения бухгалтерского учета и финансовой отчетности будет иметь налоговые последствия для малого бизнеса, поскольку тот же метод бухгалтерского учета часто также используется для подготовки налоговых деклараций. В зависимости от времени года, когда происходит бизнес-операция и когда происходит денежный расчет, малый бизнес может платить больше или меньше налогов за текущий налоговый год.Например, при использовании кассового учета, если малый бизнес не осуществил платеж наличными за покупку в текущем году до следующего года, он не сможет декларировать налоговый вычет по расходам на покупку и, таким образом, будет платить больше налогов за текущий налоговый год. .

Определение налогового учета — Инструменты бухгалтерского учета

Что такое налоговый учет?

Налоговый учет относится к правилам, используемым для создания налоговых активов и обязательств в бухгалтерских записях предприятия или физического лица. Налоговый учет основан на Налоговом кодексе (IRC), а не на одной из систем бухгалтерского учета, таких как GAAP или IFRS.Налоговый учет может привести к формированию налогооблагаемого дохода, который отличается от показателя дохода, указанного в отчете о прибылях и убытках организации. Причина разницы в том, что налоговые правила могут ускорить или отсрочить признание определенных расходов, которые обычно признаются в отчетном периоде. Эти разницы являются временными, поскольку в конечном итоге активы будут возмещены, а обязательства погашены, и в этот момент разницы будут аннулированы.

Временные разницы

Разница, которая приводит к налогооблагаемой сумме в более позднем периоде, называется налогооблагаемой временной разницей, а разница, которая приводит к вычету суммы в более позднем периоде, называется вычитаемой временной разницей.Примеры временных разниц:

Выручка или прибыль, подлежащая налогообложению до или после признания в финансовой отчетности. Например, резерв на сомнительную задолженность может не подлежать немедленному вычету из налогооблагаемой базы, а должен быть отложен до тех пор, пока конкретная дебиторская задолженность не будет объявлена безнадежной.

Расходы или убытки, подлежащие вычету из налогооблагаемой базы, до или после того, как они были признаны в финансовой отчетности. Например, некоторые основные средства подлежат налоговому вычету сразу, но могут быть признаны только через долгосрочную амортизацию в финансовой отчетности.

Активы, налоговая база которых уменьшается на инвестиционные налоговые льготы.

Основы налогового учета

Существенный налоговый учет основан на необходимости признания двух статей, а именно:

Текущий год . Признание налогового обязательства или налогового актива на основе расчетной суммы налога на прибыль, подлежащего уплате или возмещению за текущий год.

Будущие годы .Признание отложенного налогового обязательства или налогового актива на основе предполагаемого эффекта переноса на будущие годы и временных разниц в будущие годы.

Исходя из вышеизложенного, общий учет налога на прибыль выглядит следующим образом:

Создание налогового обязательства по расчетным налогам к уплате и / или создание налогового актива для возврата налогов, которые относятся к текущему или предыдущие годы.

Создайте отложенное налоговое обязательство по расчетным будущим налогам к уплате и / или создайте отложенный налоговый актив для расчетных будущих налоговых возмещений, которые можно отнести к временным разницам и перенести на будущие периоды.

Рассчитайте общие расходы по налогу на прибыль за период.

Применение налогового учета

Каждое предприятие обязано вести налоговый учет. Сюда входят физические лица, корпорации, индивидуальные предприниматели, партнерства и все варианты этих концепций организаций.

Связанные курсы

Учет налогов на прибыль

Учет налогов с продаж — Инструменты для бухгалтерского учета

Обзор налогов с продаж

С клиентов должен взиматься налог с продаж по некоторым операциям с продажами, если продавец имеет связь на территории правительства субъект, взимающий налог.Nexus — это концепция, согласно которой вы ведете бизнес в районе, если у вас есть там коммерческое предприятие, вы используете свои собственные транспортные средства для перевозки товаров клиентам или (в некоторых случаях) имеете сотрудников, находящихся или проживающих там. Наличие связи может привести к многократному перекрытию налогов с продаж. Например, компании может потребоваться взимать с клиентов налог с продаж того города, в котором они расположены, а также окружной налог с продаж и налог штата с продаж. Если у компании нет связи, в которой находится клиент, то компания не обязана взимать с клиента налог с продаж; вместо этого покупатель должен самостоятельно сообщать о налоге на использование местным органам власти.

Все бухгалтерское программное обеспечение включает функцию выставления счетов, которая позволяет вам включать налог с продаж в конце каждого счета-фактуры после промежуточного итога по отдельным позициям, к которым были выставлены счета. Когда вы взимаете с клиентов налог с продаж, вы в конечном итоге собираете его, а затем переводите его правительству штата, которое, в свою очередь, выплачивает его различным местным органам власти.

Учет налогов с продаж

Когда покупателю выставляется счет по налогу с продаж, запись в журнале является дебетом актива актива дебиторской задолженности на всю сумму счета, кредитом на счет продаж для этой части счет-фактура, относящийся к выставленным счетам за товары или услуги, и кредит на счет налогового обязательства на сумму выставленного налога с продаж.

В конце месяца (или дольше, в зависимости от вашего механизма денежных переводов) вы заполняете форму перевода налога с продаж, в которой указываются налоги с продаж и налоги с продаж, и отправляете правительству сумму налога с продаж, отраженную в налоговых обязательствах. Счет. Этот перевод может иметь место до того, как клиент оплатит соответствующий счет. Когда покупатель оплачивает счет, дебетуйте счет наличности на сумму платежа и кредитуйте счет дебиторской задолженности.

Что делать, если клиент не оплачивает налоговую часть счета-фактуры? В этом случае выдайте кредитовое авизо, которое сторнирует сумму счета обязательств по налогу с продаж (и что также является уменьшением счета активов дебиторской задолженности).Вполне вероятно, что вы уже перечислили этот налог с продаж государству, поэтому неуплата покупателем становится уменьшением вашего следующего перевода налога с продаж в правительство.

Пример налогового учета с продаж

ABC International выставляет Beta Corporation счет на поставленные товары на сумму 1000 долларов, на который взимается налог с продаж в размере семи процентов. Запись:

Трансфертное ценообразование для МВП [локальные и международные масштабы]

Трансфертное ценообразование стало одним из наиболее важных, а иногда и самых спорных элементов при оценке результатов деятельности.Внутренняя передача товаров или услуг может положительно или отрицательно повлиять на показатели эффективности, используемые для центров ответственности, точно так же, как и внешняя передача товаров и услуг. Должно быть очевидно, что в организации может возникнуть конфликт между менеджерами центра ответственности, потому что «покупатель» хочет, чтобы трансфертная цена была как можно ниже, а «продавец» хочет, чтобы трансфертная цена была как можно выше. Когда происходит обмен товарами или услугами между центром ответственности и внешней стороной, силы спроса и предложения в соответствии с микроэкономическими правилами рынка определяют цену, которую покупатель должен заплатить, а продавец должен получить, если сделка должен быть завершен .

Обмен товарами или услугами между центром ответственности и внутренней стороной, однако, создает другую потенциально более серьезную проблему, чем оценка эффективности:

Какая трансфертная цена должна быть установлена, чтобы центры ответственности по купле-продаже, действуя в своих собственных интересах, одновременно действовали в интересах компании в целом?

Это серьезный вопрос, потому что принятие неоптимального решения приведет к тому, что либо (1) менеджер центра ответственности за закупки уйдет к внешнему поставщику, чтобы удовлетворить свои потребности, тогда как он должен был обратиться к менеджеру центра ответственности за продажи, либо (2) ответственность за закупку Менеджер центра обращается к менеджеру центра ответственности за сбыт, чтобы удовлетворить свои потребности, тогда как ему следовало обратиться к внешнему поставщику .Высшее руководство может настаивать на том, чтобы центры ответственности за покупку и продажу, хотя они теоретически являются автономными единицами, всегда предпринимали только те действия, которые отвечают интересам компании в целом; нежелательные поведенческие последствия могут возникнуть в результате псевдо-децентрализации.

Насколько важен вопрос трансфертного ценообразования?

Опрос, проведенный бухгалтерской фирмой Ernst & Young в 2005 году с участием 108 финансовых учреждений из Австралии, Канады, континентальной Европы, Гонконга, Японии, Сингапура, Южной Африки, Великобритании и США, показал, что «трансфертное ценообразование является самым важным. проблема международного налогообложения, с которой сталкиваются транснациональные корпорации »[« Организации трансфертного ценообразования, аудит и приоритеты в индустрии финансовых услуг »[Источник].Более половины участников опроса указали, что теперь они отложили резерв на риск трансфертного ценообразования в своей финансовой отчетности.

Выбор метода трансфертного ценообразования для МВЗ по необходимости ограничен стоимостью. Однако, если использовать фактические затраты производственных отделов или сервисных отделов, у их менеджеров не будет практически никакого стимула для контроля затрат. как следствие, любая неэффективность центра затрат по продаже переносится на центр затрат по закупке.

Простое решение требует использования стандартных затрат вместо фактических для производственных и сервисных отделов. Это идеальная трансфертная цена для обмена товаров или услуг по МВЗ . Если оставить благоприятные или неблагоприятные отклонения в центре затрат на продажу, центр затрат на покупку будет взимать трансфертную цену « справедливая », равную стоимости товаров или услуг, которые должны были быть понесены центром затрат продажи.

Компания в целом выиграет от использования стандартных затрат, потому что ее центры затрат по продажам будут иметь максимальный стимул для контроля своих затрат, а центры затрат по закупкам больше не будут несправедливо наказываться за неэффективность центров затрат по продажам .

В этом посте мы обсуждаем трансфертное ценообразование для центров прибыли и инвестиций. При учете их внутрифирменных операций будет изучен ряд методов трансфертного ценообразования на основе затрат.Из-за подавляющего преимущества стандартных затрат над фактическими затратами, которые только что наблюдались в отношении центров затрат, любая ссылка на затраты (будь то переменные затраты, полная стоимость или какой-либо другой метод трансфертного ценообразования на основе затрат) будет пониматься как стандартная стоимость. а не фактическая стоимость. В моем следующем посте мы рассмотрим вопросы, связанные с трансфертным ценообразованием транснациональных корпораций. Акцент здесь смещается с измерения производительности и оценки на налоговые вопросы . Наслаждайтесь!

Что такое трансфертное ценообразование?

Цена передачи — это долларовая основа, используемая для количественной оценки передачи товаров или услуг из одного центра ответственности в другой.Трансфертное ценообразование — важная тема . Взрывной рост большинства компаний в результате либо внутреннего расширения, либо внешних слияний усилил тенденцию к децентрализации и внутрикорпоративным транзакциям.

Трансфертную цену следует рассматривать как сигнал, отправляемый в центр ответственности за закупки, чтобы предпринять заранее определенный курс действий . С одной стороны, если трансфертная цена, взимаемая центром ответственности за продажи, превышает внешнюю рыночную цену, трансфертная цена является сигналом для центра ответственности за закупки о необходимости покупки у внешнего поставщика.С другой стороны, если трансфертная цена, взимаемая центром ответственности за продажи, меньше или равна цене внешнего рынка, трансфертная цена является сигналом для центра ответственности за покупку у центра ответственности за продажу.

Многие компании сегодня структурированы по некоторому варианту вертикальной интеграции, при которой готовый продукт одного центра ответственности становится сырьем для другого центра ответственности. Например, в компании по производству бумаги продукция подразделения по производству бумаги может быть продана внешним клиентам или может быть передана другим предприятиям компании, производящим бумажные пакеты или гофрокороба.Здесь возникает проблема трансфертного ценообразования внутри компании. Используются несколько различных методов трансфертного ценообразования, каждый из которых имеет свои преимущества и недостатки, которые мы обсудим в следующем разделе.

Методы трансфертного ценообразования

Используемый метод трансфертного ценообразования должен быть наиболее выгодным для компании. В литературе по управленческому учету много написано о мотивации и автономии менеджеров центра прибыли или инвестиций .Большинство компаний сегодня внимательно рассматривают эти поведенческие факторы при создании центров ответственности и при выборе менеджеров для них. Не исключено, что иногда интересы руководителя центра ответственности могут вступать в противоречие с интересами компании в целом. В таких случаях руководство высшего уровня может принять меры для обеспечения того, чтобы интересы центра прибыли или инвестиционного центра совпадали или приводились в соответствие с общими интересами компании.

Следующие четыре взаимосвязанных критерия должны использоваться для оценки методов трансфертного ценообразования, которые в настоящее время используются центрами прибыли или инвестиционными центрами :

- Целевое соответствие .Установленная трансфертная цена должна подавать сигнал центрам ответственности за покупку и продажу, чтобы они предприняли любые действия, которые отвечают их собственным интересам и, в то же время, отвечают интересам компании в целом.

- Мотивация . Поскольку мотивация — это трудно поддающееся определению явление, которое побуждает людей достигать целей, трансфертная цена не должна мешать процессу, в котором менеджер центра ответственности за закупки рационально стремится минимизировать свои затраты, а менеджер центра ответственности за продажи рационально стремится максимизировать свои доходы .

- Автономность . В децентрализованной компании менеджеры центров ответственности за покупку и продажу не должны подвергаться принуждению со стороны высшего руководства к внутреннему перемещению. Вместо этого каждый менеджер центра ответственности должен иметь возможность удовлетворять свои собственные потребности как внутри, так и за пределами организации по наиболее выгодной цене.

- Оценка производительности . Независимо от того, являются ли центры ответственности по покупке и продаже центрами затрат, прибыли или инвестиций, трансфертная цена не должна отрицательно влиять на справедливость процесса оценки эффективности и основанных на ней планов стимулирования.

Каждый из различных методов трансфертного ценообразования, используемых в настоящее время, будет обсуждаться только в отношении центров прибыли по двум причинам: во-первых, трансфертные цены одинаковым образом влияют на центры прибыли и инвестиционные центры; и во-вторых, обсуждение будет значительно облегчено за счет ограничения одним типом центра ответственности, который основан на следующей всеобъемлющей иллюстрации .

Пример случая трансфертного ценообразования [Исчерпывающие иллюстрации]

Lie Dharma Putra Inc имеет большое количество центров прибыли, включая b (представляющий центр прибыли от покупки) и s (представляющий центр прибыли от продажи).Для центра прибыли b требуется 20 000 единиц компонента 12. Компонент 12 является неотъемлемой частью продукта z, который производится в центре прибыли b и продается за 24 доллара. Компонент 12 может быть приобретен центром прибыли b либо извне по цене 19 долларов за единицу у компании Thompson, либо внутри центра прибыли s. Помимо компонента 12, центр прибыли регулярно производит от 80 000 до 100 000 единиц компонента 13, который продается с 60% наценкой от полной стоимости (21,60 доллара = 160% × 13,50 доллара). Компонент 13 немного отличается от компонента 12 из-за использования более дорогих прямых материалов; поэтому он не может быть заменен компонентом 12 при производстве продукта Z.

Стандартные и фактические контролируемые затраты центров прибыли S и B на производство и продажу компонентов 12 и 13 и продукта z показаны в таблице ниже :

Каждый из методов трансфертного ценообразования, используемых в настоящее время, будет обсуждаться с точки зрения центра прибыли от покупки, центра прибыли от продажи, компании в целом и четырех взаимосвязанных критериев, перечисленных выше .

На рисунке ниже представлено графическое изображение ситуации с трансфертным ценообразованием, с которой сталкивается Lie Dharma Putra Inc; он расширит изучение каждого из различных методов трансфертного ценообразования .

Метод трансфертного ценообразования

Передаточная цена для компонента 2 на основе затрат может быть любой из следующих сумм за единицу :

Как уже указывалось в отношении центров затрат, где используются фактические переменные затраты или фактические полные затраты, для центра прибыли от продажи может не быть адекватного стимула для снижения неэффективности производства и / или продаж, поскольку они могут быть перенесены на прибыль от покупки центр.Использование стандартных затрат должно помочь уменьшить, если не устранить проблему переноса отклонений, чтобы все последующие примеры были ограничены стандартными затратами.

Первая иллюстрация

На первом рисунке цена передачи будет равна переменной стоимости (10,70 долларов США) . Соответствующие доходы для центра прибыли b и компании:

Трансфертная цена, равная переменным затратам, приведет к согласованию целей.То есть трансфертная цена 10,70 долларов за единицу посылает сигнал центру прибыли b на покупку 20 000 единиц компонента 12 у центра прибыли s, а не у компании Thompson по цене 19 долларов за единицу . Как центр прибыли B, так и компания в целом будут иметь соответствующий доход в размере 10 долларов США на единицу, если произойдет внутренний перевод. К сожалению, критерии оценки мотивации и эффективности нарушаются с точки зрения центра прибыли S, который не получает прибыли при трансфертной цене 10,70 долларов за единицу.Хотя в краткосрочной перспективе центрам прибыли не будет начислен убыток, неспособность покрыть по крайней мере полные затраты в размере 12,70 долл. США на единицу приведет к долгосрочным убыткам. если центр прибыли возражает против передачи, но вынужден сделать это со стороны руководства высшего уровня, то критерий автономии не будет удовлетворен.

Вторая иллюстрация

Цена трансфера будет установлена равной полной стоимости (12,70 $) . Соответствующие доходы для центра прибыли B и компании:

Трансферная цена, равная полным затратам, все равно приведет к совпадению целей.Центр прибыли b получит сигнал о покупке 20 000 единиц компонента 12 у центра прибыли s по цене 12,70 долларов США за единицу, а не у компании Thompson Company по цене 19 долларов США за единицу . При соответствующем доходе на единицу в 8 и 10 долларов, соответственно, центр прибыли b и компания в целом выиграют от внутреннего переноса. И снова центр прибыли s не получает прибыли при трансфертной цене 12,70 долларов за единицу. Как следствие, критерии мотивации и оценки работы до сих пор не выполняются.Критерий автономии также создал бы проблему, если бы высшее руководство принудило к передаче, предполагая, что центры прибыли не желали этого делать.

Хотя на первый взгляд может показаться, что трансфертная цена с полной себестоимостью посылает верный сигнал центру прибыли от закупок, чтобы он предпринял действия в своих интересах, а также в интересах компании в целом, что, конечно, не всегда так . В этой всеобъемлющей иллюстрации предполагалась внешняя закупочная цена в размере 19 долларов за единицу.

Предположим, что компания Thompson временно снижает цену (только для этой иллюстрации) до 11,50 долларов за единицу. Больше не существует трансфертной цены, равной полной стоимости, которая приводит к целевому соответствию . Теперь управляющему центром прибыли b будет отправлен неверный сигнал о покупке 20 000 единиц компонента 12 у компании Thompson по цене 11,50 долларов за единицу, а не у центра прибыли s по трансфертной цене полной стоимости в 12,70 долларов за единицу.

Что касается МВП B, существует 1 доллар.Преимущество 25 на единицу по сравнению с покупкой у компании Thompson (12,70–11,50 долларов США). К сожалению, компания в целом получает штраф в размере 0,80 доллара за единицу, разницу между внешней закупочной ценой компании Thompson в 11,50 долларов за единицу и соответствующими переменными затратами в 10,70 доллара за единицу для производства и продажи компонента 12 в центрах прибыли.

Метод трансфертного ценообразования Cost Plus

Трансфертная цена «затраты плюс» довольно часто используется для преодоления проблем мотивации и оценки эффективности, связанных с трансфертными ценами, равными либо переменным затратам, либо полным затратам.Метод «затраты плюс» используется для аппроксимации рыночной цены, которая была самой популярной трансфертной ценой, о которой сообщалось в опросах управленческих бухгалтеров в конце 1970-х — начале 1980-х годов . Часто это считается практическим подходом к проблеме несовпадения интересов центра прибыли и корпоративных интересов. Базовая стоимость, используемая при определении трансфертной цены, варьируется в зависимости от компании. В некоторых случаях менеджер центра прибыли может захотеть основывать трансфертные цены на переменных издержках плюс прибыль, тогда как в других случаях этот менеджер может захотеть также включить постоянные затраты.Несмотря на то, что цена передачи будет выше полной стоимости, передача продукта внутри компании может по-прежнему соответствовать интересам центра ответственности за закупки и компании в целом.

Для того, чтобы это соответствовало этой исчерпывающей иллюстрации, трансфертная цена «затраты плюс» должна быть меньше 19 долларов за единицу вне закупочной цены . Центр ответственности покупателей получит сигнал, который отвечает интересам компании в целом.То есть центр прибыли b должен купить 20 000 единиц компонента 12 у центра прибыли s. компания в целом будет пользоваться преимуществом в размере 8,30 долларов за единицу, разницы между соответствующими переменными затратами в 10,70 долларов на единицу для производства и продажи компонента 12 в центрах прибыли s и внешней покупной ценой в 19 долларов за единицу. Для наглядности трансфертная цена «затраты плюс» теперь будет установлена равной сумме, превышающей 19 долларов за единицу вне закупочной цены, чтобы продемонстрировать несоответствие цели.

Третья иллюстрация

Цена трансфера будет равна полной стоимости плюс нормальная наценка .Полная стоимость для центра прибыли составляет 12,70 доллара за единицу, а нормальная наценка составляет 60%, так что трансфертная цена равна 20,32 доллара за единицу (12,70 доллара × 160%). Соответствующие доходы для МВП b и компании равны :

Трансферная цена, равная полной стоимости плюс наценка, не приведет к согласованию целей, по крайней мере, в контексте этой иллюстрации . При внешней цене в 9 долларов за единицу, что меньше трансфертной цены в 20,32 доллара за единицу, менеджеру центра прибыли b будет направлен ошибочный сигнал о покупке 20 000 единиц компонента 12 у компании Thompson, а не у центра прибыли. с.В результате на компанию в целом налагается штраф в размере 8,30 долларов за единицу, разница между закупочной ценой компании Thompson в 19 долларов за единицу и соответствующими переменными затратами в размере 10,70 долларов за единицу для производства и продажи компонента 12 в центрах прибыли. Что касается трех оставшихся критериев — мотивации, автономии и оценки эффективности, — трансфертная цена «затраты плюс» приводит к их удовлетворению с точки зрения центров прибыли как покупки, так и продажи.

Любая прибыль внутри компании, конечно же, должна быть исключена при подготовке финансовой отчетности, независимо от того, была ли она результатом трансфертного ценообразования с переменными затратами плюс или с полной прибылью плюс .

Метод ценообразования

Как правило, цена, согласованная между центрами прибыли и продажей, дает менеджерам наибольший контроль над прибылью. В результате, критерий оценки эффективности, скорее всего, будет удовлетворен, а критерий автономии, скорее всего, будет нарушен в случае возникновения споров .

Четвертая иллюстрация