Бик что это в реквизитах: Как узнать БИК Сбербанка, реквизиты и данные Сбербанка

как узнать БИК Сбера получателя, сколько цифр в реквизитах

Автор Экономист Олеся Антипова Просмотров 767 Опубликовано Обновлено

Когда осуществляется банковский перевод, нужно правильно указывать реквизиты получателя платежа. В частности, БИК также нужно прописать. Что такое БИК простыми словами, разберём в статье.

Содержание

- Что такое БИК банка

- Для чего нужен БИК

- Как узнать БИК банка

- Где можно посмотреть БИК

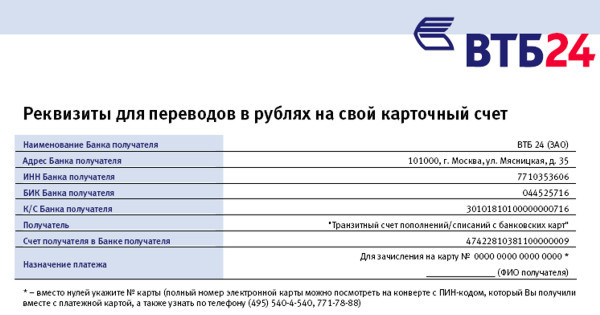

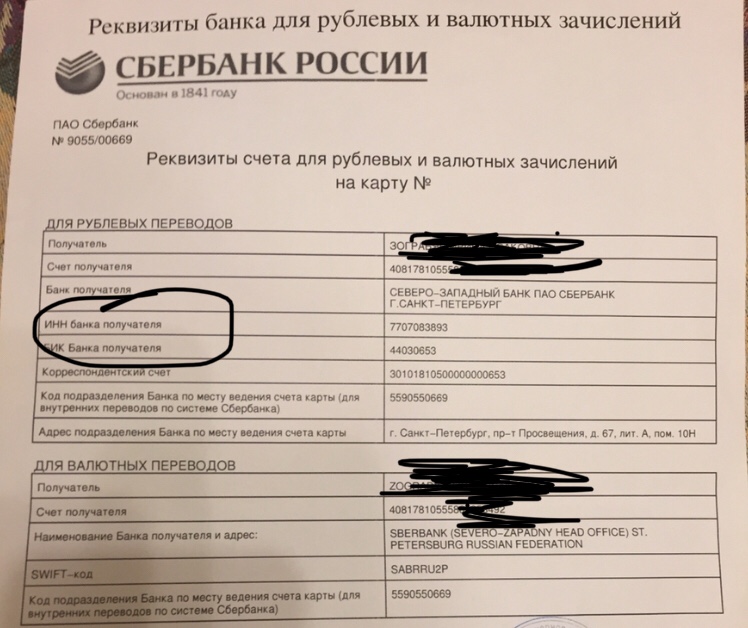

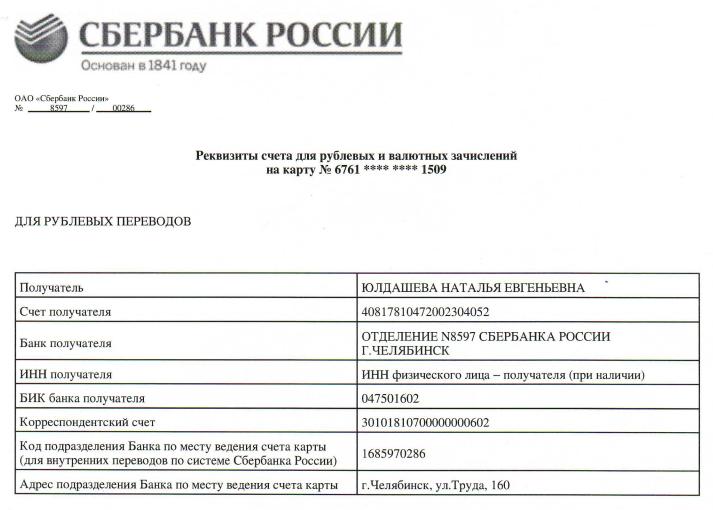

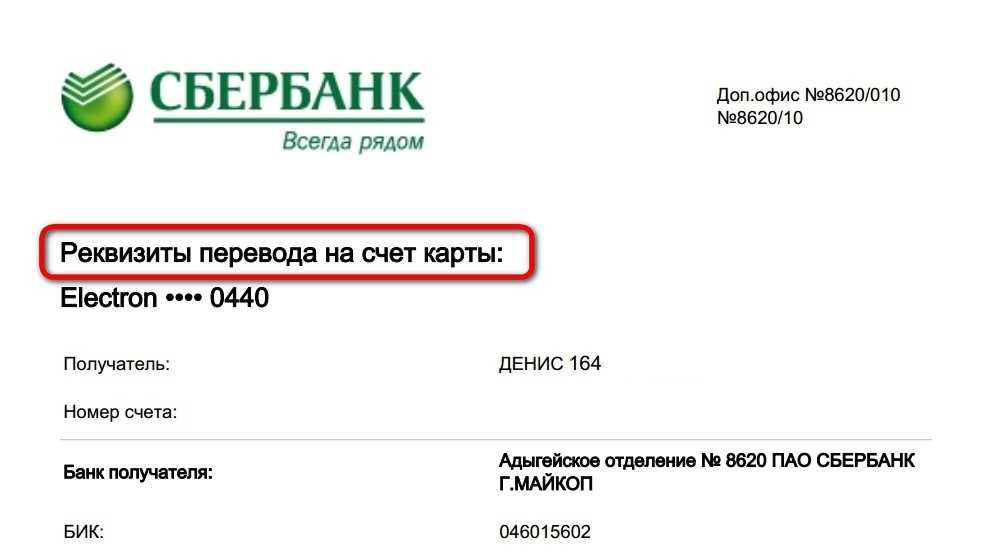

- Как узнать БИК сбербанка

- Как узнать БИК другого банка

- Вопросы

Что такое БИК банка

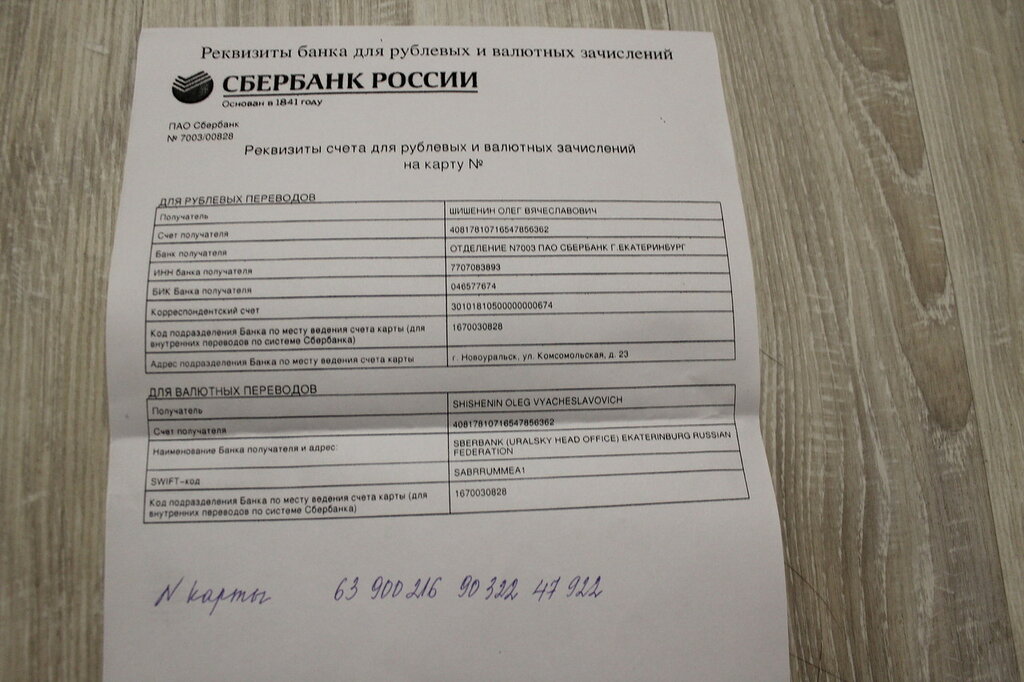

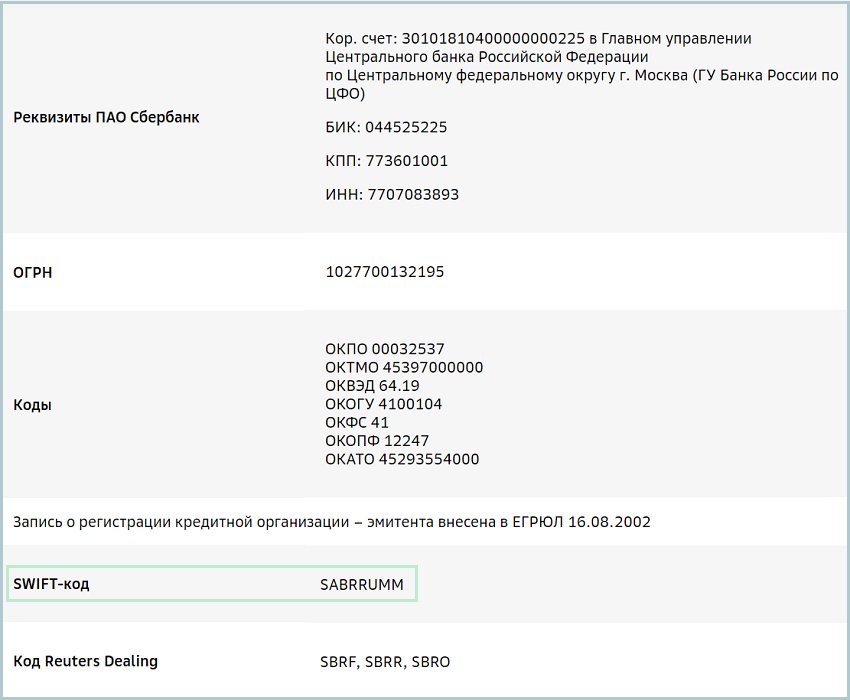

БИК банка получателя – это банковский идентификационный код (расшифровка). Это уникальная комбинация из 9 цифр. Двух одинаковых БИК быть не может. Простыми словами, БИК – это «паспорт» финансового учреждения. По нему гарантированно можно отличить один банк от другого. Контроль за БИКами ведёт ЦБ РФ.

Контроль за БИКами ведёт ЦБ РФ.

БИК – не случайный и хаотичный набор цифр, они располагаются в определённом порядке. Так:

- 1-ая и 2-ая – код государства, в котором располагается кредитное учреждение. Для России используется код «04».

- 3-ая и 4-ая – код региона, в котором находится соответствующее отделение. Используется общероссийский классификатор. Регионы обозначаются в пределах от 01 до 99. Код «00» используется для банков, которые располагаются за пределами страны.

- 5-ая и 6-ая – код подразделения Центробанка, которое занимается обслуживанием кредитной организации.

- 7-ая, 8-ая и 9-ая цифры обозначают номер финансового учреждения в ЦБ РФ, в котором открыт корреспондирующий счёт.

Что такое БИК Сбербанка?

Как найти БИК?

Для чего нужен БИК

Уникальный код требуется для осуществления платежей и переводов. Необходим для:

- Выплаты гонораров.

- Начисления заработной платы сотрудникам.

- Осуществления валютных переводов.

- Оплаты счета по реквизитам организации.

- Оплаты покупок, совершаемых в интернет – магазинах.

- Для переводов по номеру телефона через систему быстрых платежей (СБП).

Как узнать БИК банка

Есть несколько достоверных способов:

- Звонок на «горячую линию».

- В документах банка.

- В личном кабинете.

Олеся Антипова

Эксперт в вопросах налогообложения

Задать вопрос

Где можно посмотреть БИК

Самый простой и быстрый способ – получение информации на официальном сайте кредитного учреждения или в мобильном приложении. Если заявитель является клиентом банка, нужно предпринять несколько простых шагов:

- Авторизироваться в личном кабинете, выбрать карту или вклад, который открыт в том отделении, БИК которого необходим.

- Теперь тапнуть «информация по карте».

- Далее – «реквизиты».

- Здесь будет представлена полная информация по счёту, включая БИК.

Также можно обратиться в колл-центр и запросить сведения. Это не коммерческая тайна, поэтому оператор может предоставить 9-значный код.

Можно обратиться в любое отделение банка и запросить реквизиты для платежа у любого сотрудника. Он подготовит справку для переводов в российской и иностранной валюте.

Как узнать БИК сбербанка

Способы те же – через мобильное приложение Сбербанк Онлайн, на официальном сайте, в отделении. Если заявитель брал в Сбере кредит или оформлял иной продукт, можно увидеть БИК в договоре.

Можно позвонить на «Горячую линию» и попросить предоставить информацию:

- 900 – номер для бесплатного звонка для клиентов, находящихся на территории России.

- 7 (495) 500 – 55 – 50 – для клиентов, которые на момент звонка, находятся за пределами РФ.

Если нет возможности получить информацию из документов или сервисов Сбера, можно узнать БИК через ЦБ РФ. Делается это так:

- Перейти на официальный сайт Центробанка РФ.

- Тапнуть на вкладку «национальная платёжная система».

- Далее – «платёжная система банка России».

Перед глазами пользователя появится ссылка на справочник, в котором нужно найти искомый банк. Теперь можно узнать уникальный код.

Как узнать БИК другого банкаКак узнать БИК другого банка

Здесь также есть несколько надёжных способов:

- Обратиться к контрагенту и попросить его предоставить точные реквизиты для платежа.

- Позвонить на «горячую линию» принимающего платёж кредитного учреждения, и назвать отделение. Оператор подскажет заветные 9 цифр.

- Зайти на официальный сайт финансового учреждения, и посмотреть информацию здесь.

- Зайти на официальный сайт ЦБ РФ и по названию банка найти БИК, правильно выбрав регион и отделение.

Вопросы

Когда человек впервые сталкивается с переводом денежных средств из одного банка в другой, сразу же возникают вопросы.

Как узнать БИК банковского счета организации

Что будет, если БИК указать ошибочно

Как узнать БИК сбербанка по номеру карты

Что нужно для прохождения платежа кроме БИК

Как узнать КПП Сбербанка по БИК

Где находится БИК на карте Сбербанка

Кому можно передавать такие сведения

Может ли поменяться БИК

Если перевод осуществляется в пределах России, то БИК можно не указывать – деньги дойдут до получателя в любом случае. Но при осуществлении переводов за границу указывать идентификационный код обязательно. BIC не относится к коммерческой тайне, поэтому узнать его просто – можно позвонить по телефону «Горячей линии» банка, открыть официальный сайт или мобильное приложение.

Читайте далее:

- Об авторе

- Недавние публикации

ВНИМАНИЕ! С 1 января 2021 г. в реквизитах для уплаты государственных, патентных и иных пошлин и платежей изменяется БИК и номер счета банка получателя средств

16 Декабря 2020

Вниманию плательщиков государственных, патентных и иных пошлин и платежей!

В связи с вступлением в силу с 1 января 2021 года положений Федерального закона от 27. 12.2019 № 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей» с 1 января 2021 г. в реквизитах для уплаты государственных, патентных и иных пошлин и платежей изменяется Банковский идентификационный код банка получателя средств (БИК) и номер счета банка получателя средств.

12.2019 № 479-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в части казначейского обслуживания и системы казначейских платежей» с 1 января 2021 г. в реквизитах для уплаты государственных, патентных и иных пошлин и платежей изменяется Банковский идентификационный код банка получателя средств (БИК) и номер счета банка получателя средств.

При заполнении платежных документов с 1 января 2021 г.

в поле 14 «БИК банка получателя» следует указывать 024501901

в поле 17 Казначейский счет следует указывать 03100643000000019500

В соответствии с приказом Роспатента от 14.12.2020 № 167 с 1 января 2021 г. действуют следующие реквизиты счета для уплаты государственных, патентных и иных пошлин и платежей:

-

Реквизиты счета для уплаты патентных и иных пошлин (PDF – 283 Кб)

-

Реквизиты счета для уплаты государственных пошлин за совершение действий по официальной регистрации программы для электронных вычислительных машин, базы данных и топологий интегральных микросхем (PDF – 217 Кб)

-

Реквизиты счета для уплаты государственных пошлин за выдачу регистрационных свидетельств патентных поверенных (PDF – 211 Кб)

-

Реквизиты счета для уплаты государственных пошлин за внесение изменений в регистрационные свидетельства патентных поверенных (PDF – 212 Кб)

-

Реквизиты счета для уплаты государственных пошлин за выдачу дубликата регистрационного свидетельства патентных поверенных (PDF – 212 Кб)

-

Реквизиты счета для внесения платы за проведение квалификационного экзамена при осуществлении аттестации кандидата в патентные поверенные (PDF – 213 Кб)

-

Реквизиты счета для уплаты средств от распоряжения правами на результаты интеллектуальной деятельности военного, специального и двойного назначения, находящимися в собственности Российской Федерации «Доходы от распоряжения правами на результаты интеллектуальной деятельности военного, специального и двойного назначения, находящимися в собственности Российской Федерации (федеральные государственные органы, Банк России, органы управления государственными внебюджетными фондами Российской Федерации)» (PDF – 215 Кб)

-

Реквизиты счета для уплаты средств от платы, вносимой победителем аукциона в случае приобретения им права заключения государственного контракта для нужд Российской Федерации с федеральными государственными органами «Прочие поступления от использования имущества, находящегося в собственности Российской Федерации (за исключением имущества федеральных бюджетных и автономных учреждений, а также имущества федеральных государственных унитарных предприятий, в том числе казенных) (плата, вносимая победителем аукциона в случае приобретения им права заключения государственного контракта для нужд Российской Федерации с федеральными государственными органами)» (PDF – 215 Кб)

-

Реквизиты счета для уплаты средств поступления от возврата в федеральный бюджет бюджетными учреждениями остатков субсидий на выполнение ими государственного задания прошлых лет «Прочие доходы от компенсации затрат федерального бюджета (средства, поступающие от возврата учреждениями субсидий на выполнение ими государственного задания прошлых лет)» (PDF – 215 Кб)

Реквизиты, действующие до конца 2020 года.

Поделиться:

Расходы и льготы: проживание: Рассчитайте стоимость

Перейти к содержанию руководства

Чтобы рассчитать стоимость проживания, выполните следующие действия:

Используйте большее значение из «годовой стоимости» (как показано в таблице ниже) или арендной платы, которую вы платите.

Если вы предоставляете жилье только часть года, используйте эту пропорцию.

Вычтите любую арендную плату, которую вы получаете от вашего сотрудника.

Если жилье используется совместно или только частично используется для бизнеса, используйте эту пропорцию.

Используемая годовая стоимость зависит от того, где находится имущество.

| Страна | Годовое значение |

|---|---|

| Англия и Уэльс | 1973 Общая оценка |

| Северная Ирландия | 1976 Общая оценка |

| Шотландия | 1985 Суммарная оценка, деленная на 2,7 |

| За пределами Великобритании | Годовая стоимость аренды на открытом рынке |

Используйте рабочий лист HMRC P11D, если вам нужна помощь в расчете денежного эквивалента пособия на проживание.

Недвижимость стоимостью более 75 000 фунтов стерлингов

Вы должны добавить дополнительную плату к стандартной стоимости.

Для начала необходимо рассчитать «стоимость проживания»:

Добавьте все, что вы потратили на улучшения, к первоначальной цене покупки.

Вычтите из этих сумм возмещение расходов сотрудниками.

Если вы владели недвижимостью за 6 лет до того, как ее занял ваш сотрудник, и они впервые заняли ее после марта 1983 года, используйте стоимость собственности на момент въезда вашего сотрудника, а не первоначальную цену покупки.

Для расчета дополнительной платы выполните следующие действия:

Вычтите 75 000 фунтов стерлингов из стоимости проживания.

Умножьте то, что осталось, на официальную процентную ставку — если вы предоставляете жилье только на часть года, используйте эту пропорцию.

Вычтите любую арендную плату, которую вы получаете от работника.

Пример

Цена покупки: 175 000 фунтов стерлингов

Общая рейтинговая стоимость: 1 000 фунтов стерлингов

Арендная плата для сотрудников: 1 250 фунтов стерлингов

Процентная ставка: 4% .

Дополнительная плата составляет 3 750 фунтов стерлингов:

175 000 фунтов стерлингов — 75 000 фунтов стерлингов = 100 000 фунтов стерлингов

100 000 фунтов стерлингов x 4% = 4 000 фунтов стерлингов £3,750:

Стандартная стоимость (£0) + надбавка (£3,750)

Пожертвование заработной платы

Если стоимость проживания меньше суммы отданной зарплаты, вместо этого укажите сумму зарплаты.

Рассчитайте стоимость проживания как обычно, но не вычитайте арендную плату или платежи, которые вы получаете от работника.

Данные правила не распространяются на договоренности, заключенные до 6 апреля 2017 г. — проверьте, когда правила изменятся.

Посмотреть печатную версию всего справочника

Жилье, предоставленное компанией (480: Глава 21)

Основание ответственности

21.

1

1Раздел 102

В соответствии с пунктами 21.2 и 21.3 жилое помещение своим работодателем (или другим лицом, если предоставление предоставляется по причине трудоустройства) работник облагается налогом на стоимость предоставленного жилья. Это также применяется в тех случаях, когда по причине трудоустройства человека жилье предоставляется членам его семьи или домохозяйства, как это определено в пункте 1.22.

Освобождение

21.2

Разделы 99 и 100

В соответствии с пунктом 21.3 ниже налоговые сборы за предоставление жилого помещения не возникают, если:

должен проживать в общежитии.

(b) Жилье предоставляется для лучшего выполнения работником своих обязанностей, и трудоустройство является одним из видов, для которых работодатели обычно предоставляют жилье работнику.

(c) Существует особая угроза безопасности работника, действуют особые меры безопасности, и работник проживает в помещении в рамках этих мер.

Раздел 314

Если освобождение требуется при любом из вышеперечисленных обстоятельств, оно также распространяется на любые налоговые сборы, которые могут возникнуть в связи с муниципальным налогом, платой за воду или ставками, возмещаемыми или уплачиваемыми от имени соответствующего работника.

21.3

Раздел 99(3)

Если жилье предоставляется директору компании или ассоциированной компании, освобождение, предусмотренное пунктами (a) или (b) в пункте 21.2 выше, не предоставляется, если только режиссер:

(a) Не имеет «материальной заинтересованности» (см. главу 1, параграф 1.10) в компании. (b) Является «работающим директором на полную ставку» (см. главу 1, параграф 1.9) или компания является некоммерческой или благотворительной (см. главу 1, параграфы 1.13 и 1.14).

Предоставление жилого помещения «в связи с трудоустройством»

21.4

Разделы 97(2) и 98

Если жилое помещение предоставляется работнику или членам его семьи или домохозяйства работодателем, оно считается предоставленным предоставляется по причине этой занятости.

Есть 2 исключения. Во-первых, когда работодатель является физическим лицом, и можно показать, что положение было сделано в ходе обычных домашних, семейных или личных отношений.

Вторым исключением является случай, когда местное самоуправление предоставляет жилье одному из своих работников, а условия работы работника не более благоприятны, чем условия, в которых аналогичные помещения предоставляются местным самоуправлением неработающим лицам им, но чьи обстоятельства аналогичны обстоятельствам соответствующего работника.

Стоимость предоставления жилого помещения

21,5

Раздел 104

Стоимость имущества рассчитывается путем прибавления его покупной цены к стоимости улучшений. Цена покупки включает в себя расходы, понесенные при приобретении недвижимости или доли в собственности. Например, премия, выплачиваемая по договору аренды, является частью стоимости имущества.

Из общей суммы покупной цены и улучшений вычитаются любые возмещения, произведенные работником, и любые суммы, уплаченные работником за предоставление аренды. Например, если стоимость собственности и пристройки для работодателя составила 130 000 фунтов стерлингов, а работник возместит работодателю 10 000 фунтов стерлингов, денежный эквивалент пособия будет основан на чистых затратах работодателя в размере 120 000 фунтов стерлингов. В некоторых случаях рыночная стоимость имущества будет заменена его себестоимостью (см. пункты 21.6–21.8).

Замещение себестоимости рыночной стоимостью

21.

6

6Раздел 107

Если 31 марта 1983 г. или после этой даты работник впервые занял предоставленное жилое помещение и какие-либо доли в имуществе принадлежат лицу, предоставляющему жилье (или лицом, связанным с поставщиком жилья) в течение периода, начинающегося за 6 лет до даты первого занятия работника, рыночная стоимость имущества на эту дату (плюс фактическая стоимость последующих улучшений) заменяется фактические затраты на предоставление жилья.

Это правило рыночной стоимости применяется только в том случае, если фактическая стоимость предоставления жилья (включая улучшения) превышает 75 000 фунтов стерлингов.

21,7

Для целей пункта 21.6 выше рыночная стоимость имущества должна оцениваться на основе цены, которую можно было бы разумно ожидать на открытом рынке при условии свободного владения и игнорирования любого опциона на имущество принадлежит работодателю, поставщику жилья или работнику или любому лицу, связанному с этими лицами.

21.

8

8Для жилых помещений, предоставление которых (включая улучшения) стоит более 75 000 фунтов стерлингов, действие параграфов 21.6 и 21.7 выше относится к: фактическая стоимость

В тех случаях, когда применяется базис рыночной стоимости, рыночная стоимость на дату первого занятия работником будет оставаться основой для расчета вознаграждения до тех пор, пока работник остается в месте жительства, при условии добавления стоимости любых последующих улучшений .

Расчет денежного эквивалента: стоимость проживания 75 000 фунтов стерлингов или менее

21,9

Раздел 105

любой арендной платы, подлежащей уплате, и любой суммы, относящейся к арендной плате – см.

Годовая стоимость для этой цели определяется так же, как годовая стоимость, которая ранее использовалась для целей рейтинга. Годовая стоимость — это рента, которую можно было бы получить за недвижимость, если бы ее выпустили на открытый рынок. Цифра, взятая для целей подоходного налога, обычно такая же, как валовая стоимость для целей рейтинга, которая применялась до введения коммунальных сборов.

ESC A56

(b) Годовая стоимость имущества, расположенного в Великобритании, рассчитывается следующим образом:

- Англия и Уэльс — 1973 валовая рейтинговая стоимость

- Северная Ирландия: общий рейтинг 1976 г.

- Шотландия: общий рейтинг 1985 года, разделенный на 2,7. Таким образом, валовая стоимость рейтинга в 1985 году, составлявшая 270 фунтов стерлингов в Шотландии, уменьшилась до 100 фунтов стерлингов .

(c) После введения муниципального налога новые объекты недвижимости не будут появляться в рейтинговых списках. Расчетная валовая годовая стоимость используется для новых объектов недвижимости в качестве основы для начисления подоходного налога. В Шотландии, где оценка составляет 1985 валовой рейтинговой стоимости эта цифра делится на 2,7 в соответствии с приведенной выше уступкой.

(d) Если жилье предоставляется на срок менее года, годовая стоимость пропорционально уменьшается. Тот же принцип применяется к любой арендной плате, уплачиваемой поставщиком, или к любой сумме, относящейся к арендной плате.

Раздел 106

(e) См. пункт 21.13 и далее для получения рекомендаций по расчету денежного эквивалента пособия, если стоимость жилого помещения превышает 75 000 фунтов стерлингов.

21.10

Работник также обязан облагаться налогом по любым обязательствам арендатора, которые несет работодатель.

Расчет денежного эквивалента: стоимость проживания 75 000 фунтов стерлингов или меньше: арендные премии

21.11

Раздел 105A

(a) Если арендная плата подлежит уплате, а имущество сдается в аренду на срок 10 лет или менее которая была заключена или продлена 22 апреля 2009 г. или после этой даты, в дополнение к любой арендной плате, сумма должна быть отнесена к арендной плате

(b) Но присвоение не требуется, если имущество состоит из помещений или части помещений, которые в основном используются для целей, отличных от предоставления жилья. Например, если помещение в основном используется как магазин, а жилое помещение состоит из квартиры над магазином

(c) Если требуется отнесение, арендная плата рассматривается как уплаченная арендная плата и распределяется на весь срок аренды . Сумма, относящаяся к арендной плате, определяется по формуле (A ÷ B) x C, где:

- А – налоговый период (в днях).

Как правило, это период налогового года, на который предоставляется жилье .

Как правило, это период налогового года, на который предоставляется жилье . - B — срок аренды (в днях)

- C – общая сумма арендной платы, которая была уплачена или подлежит уплате поставщиком

Пример того, как формула применяется в простом случае, приведен на странице 79.

Раздел 105B

(d) Существуют специальные правила для отнесения арендной премии для договоров аренды с оговорками о расторжении договора. Для этой цели оговорка о разрыве представляет собой положение договора аренды, которое дает лицу право расторгнуть договор аренды, которое может быть реализовано таким образом, что срок первоначального договора аренды составит 10 лет или менее. В Руководстве по трудовому доходу есть руководство, включающее рабочий пример применения этих правил.

21.12

Пример

1 октября 2012 г. работодатель заключает договор об аренде жилого помещения общей номинальной стоимостью 1000 фунтов стерлингов, который с этой даты предоставляется работнику без арендной платы.

Договор аренды заключен на 5 лет и не содержит пункта о расторжении договора. По договору аренды работодатель выплачивает арендную плату в размере 120 фунтов стерлингов за календарный год и премию в размере 70 000 фунтов стерлингов, подлежащую уплате двумя частями: 30 000 фунтов стерлингов 1 октября 2012 г. и 40 000 фунтов стерлингов 1 октября 2013 г.

За 2012–2013 годы:

A составляет 187 дней (с 1 октября 2012 г. по 5 апреля 2013 г.) B составляет 1826 дней. C составляет 70 000 фунтов стерлингов

Сумма премии по аренде, которая будет отнесена на счет, будет (A ÷ B) x C = 7 168 фунтов стерлингов.

Сумма арендной платы, подлежащей уплате за налоговый период (60 фунтов стерлингов), и сумма арендной премии (7 168 фунтов стерлингов) за вычетом любой арендной платы, выплачиваемой работником (ноль), превышает валовую рейтинговую стоимость, поэтому денежный эквивалент пособие составит 7 228 фунтов стерлингов.

Расчет денежного эквивалента: стоимость проживания свыше 75 000 фунтов стерлингов

21.

13

13Раздел 106

Если стоимость имущества превышает 75 000 фунтов стерлингов (см. пункт 21.5), то денежный эквивалент пособия составляет:

(a) Денежный эквивалент, рассчитанный для имущества стоимостью 75 000 фунтов стерлингов или менее (см. пункты 21.9 и 21.11).

(b) Плюс превышение стоимости (или предполагаемой стоимости, см. параграфы 21.6–21.8) имущества, включая стоимость любых улучшений свыше 75 000 фунтов стерлингов, умноженное на «официальную процентную ставку» (см. параграф 17.4) в действует на начало налогового года. Эта цифра называется «дополнительной годовой арендной платой».

(c) За вычетом любой арендной платы, подлежащей уплате работником, в той мере, в какой она превышает годовую стоимость или общую сумму любой арендной платы, подлежащей уплате, и любой суммы, относящейся к арендной плате (см. пункт 21.9(a)).

С 2017 по 2018 налоговый год любая сумма, выплаченная в качестве арендной платы, должна быть выплачена до 6 июля, следующего за налоговым годом, в котором было предоставлено жилье, чтобы оно было классифицировано как хорошая оплата при расчете денежного эквивалента.

Если жилье предоставляется менее чем на год, то денежный эквивалент уменьшается пропорционально.

21.14

Пример

Руководителю старшего руководящего звена работодатель предоставил дом, который в июне 1998 года стоил работодателю 175 000 фунтов стерлингов. платить своему работодателю арендную плату в размере 1500 фунтов стерлингов в год.

Если предположить, что руководитель занимал недвижимость в течение налогового года и что «официальная ставка», действовавшая на 6 апреля (начало налогового года), составляла 7,25%, налоговые отчисления с работника за год составят:

(a) Пособие в соответствии с Разделом 105 (параграф 21.9)

(Бесплатно, поскольку арендная плата в размере 1500 фунтов стерлингов, подлежащая уплате

(b) Дополнительная годовая арендная плата:

стоимость предоставления жилья 175 000 фунтов стерлингов

минус 75 000 фунтов стерлингов

превышение составляет 100 000 фунтов стерлингов

100 000 фунтов стерлингов x 7,25% 7 250 фунтов стерлингов

(c) Превышение арендной платы, подлежащей уплате, над общей стоимостью рейтинга:

арендная плата, подлежащая уплате работником = 1 500 фунтов стерлингов

минус валовая номинальная стоимость в 1000 фунтов стерлингов

неиспользованная избыточная арендная плата = 500 фунтов стерлингов

Вычтите неиспользованную избыточную арендную плату из дополнительной годовой арендной платы (b).

Денежный эквивалент пособия составляет 6 750 фунтов стерлингов.

Годовая стоимость, равная стоимости аренды жилья на открытом рынке

21,15

ESC A91

В некоторых случаях годовая стоимость (см. пункт 21.9(a)) может быть полной арендной стоимостью жилья на открытом рынке. В этих обстоятельствах денежный эквивалент пособия будет рассчитываться так, как если бы недвижимость стоила 75 000 фунтов стерлингов или меньше, независимо от ее фактической стоимости.

Жилье, предоставленное более чем одному сотруднику

21.16

Раздел 108

Если имущество, состоящее из жилых помещений, предоставляется 2 или более директорам или сотрудникам в один и тот же период, денежный эквивалент жилого помещения каждому директору или работник будет сокращен.

Сокращения будут производиться с учетом всех соответствующих фактов, чтобы общая сумма денежного эквивалента для всех соответствующих директоров и сотрудников не превышала денежного эквивалента, если бы имущество было предоставлено в качестве жилого помещения одному директору или сотруднику.

Предоставление пособий или льгот, связанных с жильем

21.17

Раздел 201

Заинтересованный работник подлежит налогообложению в отношении расходов, понесенных поставщиком жилья на пособия и льготы, связанные с жильем. Такие расходы будут включать отопление, освещение, уход за садом, бытовые или другие услуги, а также ремонт и отделку, за исключением тех, которые указаны в пункте 21.20.

21.18

Раздел 205(2) и (3), Раздел 206(2), Раздел 206(3)

Если поставщик жилья также оборудует помещение мебелью, и это остается собственностью поставщика, директор или сотрудник облагается налогом на годовую стоимость использования этого, как описано в главе 6, параграф 6.5, в то время как, если мебель предоставляется или при передаче директору или сотруднику обычно возникает налогооблагаемая выгода (см. главу 6, параграф 6.9).

21.19

Раздел 315

Суммы, подлежащие начислению директору или сотруднику за льготы или льготы, связанные с проживанием, могут быть ограничены, если заинтересованное лицо имеет право на освобождение, описанное в параграфе 21. 2. Более подробная информация об этом возможном ограничении налогового сбора, связанного с такими вспомогательными услугами, приведена ниже.

2. Более подробная информация об этом возможном ограничении налогового сбора, связанного с такими вспомогательными услугами, приведена ниже.

21.20

Если директор или сотрудник имеет право на освобождение, описанное в параграфе 21.2, и расходы им возмещаются или понесены в отношении любого из следующего:

- отопление, освещение или уборка соответствующего помещения

- ремонт помещений, их содержание или отделка

- Предоставление в помещениях мебели, как это обычно бывает для домашнего использования, сумма, подлежащая налогообложению для этих расходов, не должна превышать лимит, указанный в пунктах 21.19.и 21.21.

21.21

Упомянутый выше предел составляет 10% от чистого заработка по найму и связанным с ним наймам за вычетом любого вклада работника в расходы, указанные в пункте 21.20. Для этой цели чистая прибыль означает общее вознаграждение, как описано в пункте 1.21 (исключая расходы, указанные в пункте 21.20 выше), после вычета любых надбавок к капиталу, пенсионных взносов, пенсионных аннуитетов и расходов, допустимых для целей налогообложения. Если жилье предоставляется на срок менее года, указанный выше процент чистого заработка пропорционально уменьшается.

Если жилье предоставляется на срок менее года, указанный выше процент чистого заработка пропорционально уменьшается.

21.22

Раздел 313

Расходы на следующие статьи в связи с жилыми помещениями, предоставленными директору или сотруднику или членам их семьи или домохозяйства, не считаются основанием для получения пособий, начисляемых в соответствии со специальными правилами:

- структурные изменения и дополнения к помещениям, и

- расходы, за которые обычно отвечает арендодатель, например, ремонт строения и внешней части имущества (включая водосточные желоба и водосточные желоба и т. д.), а также ремонт установок в собственности для подачи воды, газа и электричества и для санитарии (включая раковины, ванны и туалеты) и для отопления

Вычет коммерческих расходов

21.23

Разделы 364 и 336

Если предоставленное жилье является просто домом для работника и его семьи, вопрос о каких-либо вычетах в соответствии с правилом расходов, описанным в главе 7, не возникает. Если работник должен использовать часть имущества исключительно для бизнеса, расходы на такое использование могут быть вычтены при расчете налога.

Если работник должен использовать часть имущества исключительно для бизнеса, расходы на такое использование могут быть вычтены при расчете налога.

Например, могут быть обстоятельства, при которых часть помещения должна быть зарезервирована для деловых целей, например, выставочный зал. В этих случаях может быть предоставлен соответствующий вычет для целей налогообложения.

21.24

Если работнику предоставляется жилье, например, в квартире или гостинице, в то время как работник находится по служебным обязанностям вне своего дома и обычного места работы, стоимость этого может быть разрешена в качестве вычета в соответствии с правило расходов. Например, компания в Йоркшире может арендовать лондонскую квартиру для сотрудника, которому приходится часто ездить в Лондон по делам.

Размер любых вычетов будет зависеть от обстоятельств. Если жилье является не более чем альтернативой размещению в гостинице и недоступно для частного использования, в качестве вычета может быть разрешена вся стоимость аренды и эксплуатации квартиры. С другой стороны, если бы работник или его семья также использовали квартиру в качестве частного жилья, любое пособие было бы ограничено.

С другой стороны, если бы работник или его семья также использовали квартиру в качестве частного жилья, любое пособие было бы ограничено.

Предоставленное жилое помещение никогда не будет включено в диспенсацию, поэтому, даже если существует потенциальный вычет в соответствии с правилами расходов, предоставление жилого помещения необходимо указывать в форме P11D каждый год.

21.25

Если, тем не менее, лондонская квартира предоставляется работнику, работающему в Лондоне, и эта квартира используется работником как pied-à-terre, пособие не выплачивается. Точно так же, если квартира используется работником или семьей работника в качестве их единственного или второго жилья, налоговые вычеты не производятся.

Факультативное вознаграждение

21.26

Раздел 102(1B)

С 6 апреля 2017 г., если пособие на жилье предоставляется в рамках факультативного по:

- пособие, выработанное по обычным правилам, и

- сумма упущенной заработной платы или денежного вознаграждения

Если льгота предоставляется в рамках факультативного вознаграждения, исключения из подоходного налога не применяются.

Об авторе