Бизнес процессы бухгалтерии: Регламентация работы бухгалтерии: как делать

Регламентация работы бухгалтерии: как делать

Почему бухгалтерия? Большинство консультантов по управлению думают, что им нечего делать с таким подразделением как бухгалтерия. Это, дескать, периферийная и сугубо пассивная служба. Но это не так. Многие клиенты судят об организации по взаимодействию с бухгалтерией.

Если в бухгалтерии документооборот не налажен, это обязательно негативно скажется на отношениях с клиентами. Если бухгалтерия дружно устраивает перерыв на один час, а клиент в это время ждёт, когда ему печать на документы поставят или реквизиты выдадут, это говорит о низкой клиентоориентированности организации. Регламентация работы бухгалтерии может решить часть проблем.

Я хочу рассказать о своём примере работы с бухгалтерией, когда результаты оказались ценными не только для неё самой, но и для руководителя фирмы. Моя статья не о том, как поставить бухгалтерский учёт, она о том, как оптимизировать работу бухгалтерии, повысить эффективность работы сотрудников и настроить работу бухгалтерии на цели бизнеса.

Как возникает запрос на регламентацию работы бухгалтерии

В моей практике работы с постоянными клиентами я занималась этим тогда, когда «привести в порядок бухгалтерию» оказывалось жизненно необходимо. В запросах руководителей клиентских организаций обычно озвучивались следующие проблемы:

- Теряются первичные документы, допускаются ошибки в оформлении документов и в проводках, что приводит к напряжённости отношений с контрагентами и потерям клиентов.

- Бухгалтерия для директора компании «чёрный ящик», он не может понять, что там происходит, с кого что спрашивать.

- Большая текучка персонала бухгалтерии, каждый раз адаптация нового сотрудника требует отвлечения главного бухгалтера и других бухгалтеров от прямых обязанностей. Руководитель видит возможное решение в том, что если у каждого сотрудника будет должностная инструкция, детально описывающая все действия, это позволит быстро и без потерь ввести в бухгалтерию нового человека. Кроме того, можно снизить требования к компетенциям кандидатов, так как много функций, которые не требуют высшего образования.

К тому же, такой специалист стоит дешевле.

К тому же, такой специалист стоит дешевле. - Бухгалтерия не может представить руководству требуемые отчёты в назначенное время (а бывает, что не может представить вообще).

- Бухгалтерия справляется с вопросами бухгалтерского и налогового учёта и соответствующей отчётностью, а на задачи, связанные с управленческим учётом времени не хватает.

- Планируется большой прирост объёмов работ, как сделать, чтобы бухгалтерия справилась прежним составом.

- Сотрудники не могут добиться от бухгалтерии своевременного оформления первичных документов. Бухгалтеры ссылаются на большую загрузку, при этом часто пьют чай.

Цели и задачи бухгалтерии

Все организации, у которых появлялся подобный запрос, относились к малому и среднему бизнесу, их возраст от 7 до 15 лет, состав бухгалтерии от 4 до 25 человек. Бухгалтерия в этих компаниях выполняла функции финансового и экономического отделов.

Так получалось, что были попытки ввести финансово-экономическую службу, но они не заканчивались успехом. Происходило раздувание штата, информация терялась ещё больше, порождались конфликты между финансовым директором и главным бухгалтером. В конечном итоге, такие функции, как управленческий учёт, управление финансами, бюджетирование, финансовый анализ, анализ себестоимости, опять возвращались в бухгалтерию.

Происходило раздувание штата, информация терялась ещё больше, порождались конфликты между финансовым директором и главным бухгалтером. В конечном итоге, такие функции, как управленческий учёт, управление финансами, бюджетирование, финансовый анализ, анализ себестоимости, опять возвращались в бухгалтерию.

Я не хочу сказать, что так должно быть всегда. Но возникала необходимость решать задачи бизнеса в рамках структуры, деятельность которой регламентируется законодательством. Более того, все знают, что очень сложно работать с бухгалтерией накануне отчётов. В это время решается её приоритетная задача: посчитать налоги и сдать отчётность.

Один из способов настроить работу бухгалтерии на задачи бизнеса – это чётко обозначить её цели, задачи и функционал. У моих клиентов бухгалтерия в полном составе участвует в сессиях стратегического планирования и при аттестации отвечает на вопросы по знанию продукта, и это развивает внутренние клиентские отношения. У сотрудников бухгалтерии складывается понимание, что и от их работы зависят результаты бизнеса.

Цели и задачи бухгалтерии с точки зрения бухгалтерского учёта определяются законодательством, а вот остальные цели определяются исходя из целей бизнеса. Например, своевременное и точное предоставление управленческой информации, необходимой для принятия решений.

Отсюда возникает многоплановая задача. С одной стороны, нужно описать и оптимизировать действующие процессы бухгалтерского учёта, с другой стороны, спроектировать и внедрить процессы, несвойственные традиционной бухгалтерии.

Методы, которые использовались при регламентации

- Развивающее интервью, для того, чтобы понять какую проблему нужно решать и с какими проблемами сталкивается каждый из сотрудников.

- Структурированное интервью, которое позволяет увидеть последовательность операций и взаимодействие сотрудников и подразделений.

- Групповая работа, для того, что бы достичь единого понимания целей, задач, приоритетов, распределения функций. В обсуждении участвуют: директор, руководители подразделений, ведущие специалисты.

- Экспертная оценка. В каких-то вопросах я сама являюсь экспертом, а по каким-то вопросам обращалась за помощью к специалистам по бухгалтерскому и управленческому учёту, так как я бухгалтерский учёт не знаю.

Как описывать бизнес-процессы

Методика, которая используется для описания процессов, приведена во многих источниках, и здесь ничего нового я не предлагаю. Может быть, только акценты иначе расставляю, вопросов больше задаю. Все особенности возникают при использовании результатов описания.

Для описания всех бизнес-процессов бухгалтерского, налогового и управленческого учёта провожу интервью с сотрудниками бухгалтерии и сотрудниками, у которых есть взаимодействие с бухгалтерией. В ходе беседы задаю вопросы о том, чем занимается сотрудник, от кого и что получает и кому передаёт. Много дополнительных вопросов, связанных с проблемами взаимодействия, автоматизацией. Сразу же заполняю таблицу (таблица 1.), информация в которой является основой всех регламентов.

Конечно, можно попросить сотрудников заполнить таблицу самостоятельно, но в результате всё равно придётся проводить интервью, потому что окажется, что вы получили только малую часть необходимой информации (из опыта). По некоторым действиям очень важно отмечать временные факторы, это может быть определённый час (до 9-30 утра) или дата месяца (до 15-го числа), или привязка к другому процессу (в течение 3-х часов с момента получения договора).

В результате мы получаем список всех бизнес-процессов бухгалтерии. Масштабы впечатляют. Вы можете скачать пример дерева процессов бухгалтерского, налогового и управленческого учёта производственного предприятия. Это и вам позволит увидеть работу бухгалтерии в полном объёме.

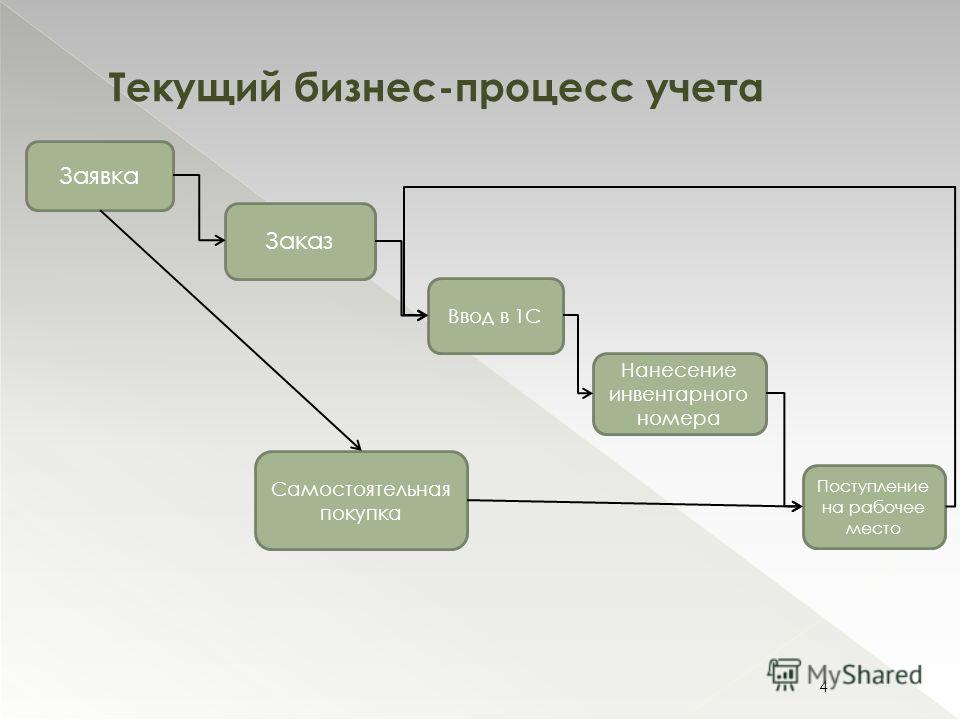

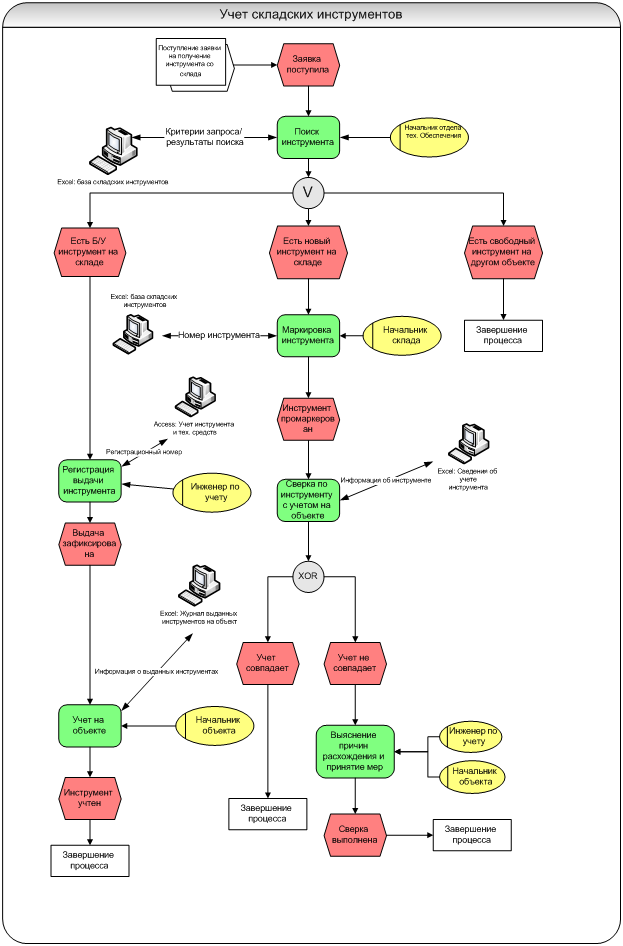

На основе полученной информации по каждому процессу рисую блок-схемы. Самой удобной для меня программой оказалась программа Microsoft Visio.

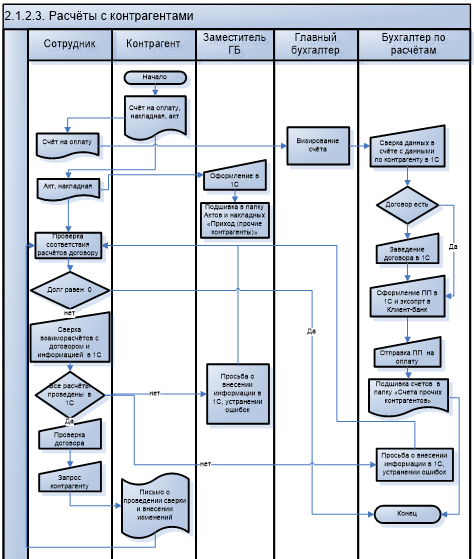

Бизнес-процесс «Расчёты с контрагентами»Опыт показал, что удобнее работать, если одна блок-схема умещается на одну страницу, и в процессе участвует не более 5 сотрудников. По результатам интервью, получается от 40 до 60 блок-схем, их количество зависит от количества операций и уровня автоматизации. На такой блок-схеме есть возможность указывать и временные требования, если они есть.

По результатам интервью, получается от 40 до 60 блок-схем, их количество зависит от количества операций и уровня автоматизации. На такой блок-схеме есть возможность указывать и временные требования, если они есть.

Потом блок-схемы согласовываются с исполнителями и с главным бухгалтером, финансовым директором. При первом же обсуждении выявляется большое количество упущений, забытых операций, документов. В случае необходимости сразу же принимается решение о перераспределении функций, автоматизации отдельных участков учёта. Много решений об оптимизации бизнес-процессов и повышении эффективности сотрудников рождается в процессе обсуждения.

Именно при прорисовывании процессов видно множество нестыковок, лишних или недостающих действий, которые в таблице не увидишь. Проходит 2-3 итерации обсуждений, прежде чем складывается полная картина деятельности. Эти блок-схемы становятся основным источником информации при составлении должностных инструкций, а кроме того, становятся её приложением.

Как использовать результаты описания бизнес-процессов

На основе блок-схем составляется дерево процессов и матрица ответственности (таблица 2.). По вертикали заносятся все бизнес-процессы, а по горизонтали все участники процессов. В пустые клетки ставятся буквы, например: О — ответственный, владелец процесса, У — участник, И – исполнитель – ответственный при отсутствии владельца процесса.

После согласования матрицы ответственности приступаю к написанию должностных инструкций. Такие инструкции очень сильно отличаются от стандартных, которые часто скачиваются из интернета.

Но я хочу отметить следующее, что не все должности требуют такого подхода и такого наполнения. В должностных инструкциях руководителей всех уровней, творческих специалистов, большой упор делается на требуемые результаты, а не на способ их получения. Ниже привожу все разделы должностной инструкции с комментариями по содержанию каждого раздела.

| Раздел должностной инструкции | Комментарии к разделу |

1. Общие положения Общие положения | Назначение, увольнение, замещение, подчинённость |

| 2. Требования к знаниям | Детальные требования к знаниям, включая программные продукты, законодательство по участкам учёта, знание внутренних регламентов организации |

| 3. Подготовка к работе | Открытие кабинета, требования к рабочему месту, запуск программ, готовность к работе к началу рабочего дня. |

| 4. Задачи должности | Как правило, получается перечень процессов, в которых на данной должности лежит ответственность. |

| 5. Бизнес-процессы, в которых участвует бухгалтер | Раньше указывала только те процессы, в которых участвует конкретный бухгалтер, теперь привожу всю матрицу ответственности: по ней видно объём работ всей бухгалтерии и процессы, которые данный бухгалтер должен тоже знать для замещения другого бухгалтера. Все блок-схемы являются приложением к должностной инструкции. |

6. Выполнение должностных обязанностей и операций, возникающих по мере поступления Выполнение должностных обязанностей и операций, возникающих по мере поступления | Все операции, сроки выполнения которых, привязаны к моменту поступления (в течение 3-х часов, в течение рабочего дня) или нет жёстких привязок по времени. |

| 7. Выполнение должностных обязанностей и операций, регламентированных в течение каждого рабочего дня | Сотрудник осуществляет в течение каждого рабочего дня операции, время выполнения которых строго определено. Например, для того, чтобы в 10 часов утра у директора лежал на столе управленческий отчёт, или была возможность его сформировать в программе, необходимо, чтобы один бухгалтер провёл операции до 9-15, другой до 9-30. |

| 8. Выполнение должностных обязанностей, регламентированных по конкретной дате месяца | Сотрудник осуществляет в течение каждого месяца операции, дата которых строго определена. Названного числа текущего месяца должны быть завершены следующие операции. |

9. Обязательные условия Обязательные условия | Конфиденциальность информации, с которой работает бухгалтер, время обязательного присутствия на рабочем месте. |

| 10. Взаимодействие с другими сотрудниками | У кого, какую информацию получает и кому, в каком виде передаёт. |

| 11. Представляемая отчетность | Есть внутренняя отчётность, прежде всего управленческая, которая не регламентируется бухгалтерским учётом. Кроме того, есть обязательная отчётность контролирующим органам. |

| 12. Оформление результатов работы | У бухгалтеров скапливается множество первичных документов, которые желательно разносить в программе ежедневно, и ежедневно подшивать в папки для хранения, составлять реестры. Если не делать этого ежедневно, то потом работа накапливается как снежный ком, и её нереально сделать. А самое неприятное, если такая работа остаётся «в наследство» новичку после увольнения сотрудника. |

| 13. Критерии оценки деятельности бухгалтера | По каждой должности свои критерии, при этом часто встречаемые:·

|

| 14. Общие обязанности бухгалтера | Обязанности, которые выполняют все сотрудники бухгалтерии: в области охраны труда и пожарной безопасности, работа с материальными ценностями компании и т.д. |

| 15. Соблюдение норм поведения | Прописываются, например, правила ведения телефонных переговоров, как внутренних, так и внешних. Ведь бухгалтерия для контрагентов является лицом организации. Форма одежды, приём напитков и еды в рабочем помещении. |

| 16. Права | Что сотрудник имеет право делать по отношению к сотрудникам других подразделений, например: возвращать исполнителям на доработку неправильно оформленные первичные документы с указанием ошибок; запрашивать от подразделений информацию и документы, необходимые для выполнения его должностных обязанностей. |

| 17. Ответственность | В стандартных должностных инструкциях есть 3 основных пункта, которые формулируются так: «сотрудник несёт ответственность за несоблюдение…., невыполнение…, правонарушения….», как будто если выполняет требования, но ниже заданного уровня, не должен нести ответственности. Я предлагаю другой подход: прописываем, за выполнение каких требований сотрудник несёт ответственность, со ссылкой на отдельные пункты должностной инструкции, в первую очередь на задачи и критерии. |

| 18. Заключительные положения | Сроки и правила пересмотра должностной инструкции, порядок ознакомления. |

Как работать с должностной инструкцией

Обычно знакомство с должностной инструкцией происходит так: «Прочитай и распишись, что ознакомлен». На руки сотруднику второй экземпляр обычно не выдаётся. Я думаю, что при таком подходе видение предстоящей работы у руководителя и подчинённого сильно отличаются. Я предлагаю после ознакомления с инструкцией проводить аттестацию сотрудника на знание каждого раздела. Делает это главный бухгалтер, он заносит результаты аттестации на знание должностной инструкции в таблицу.

Делает это главный бухгалтер, он заносит результаты аттестации на знание должностной инструкции в таблицу.

| Раздел должностной инструкции | Дата | Результат |

| 1. Общие положения | ||

| 2. Задачи должности | ||

| 3. Подготовка к работе | ||

| 4. Выполнение должностных обязанностей и операций, регламентированных в течение каждого рабочего дня | ||

| 5. |

Результаты такой аттестации могут повлиять на назначение оклада при приёме на работу или по окончании испытательного срока. Самое важное, у главного бухгалтера есть возможность конструктивно побеседовать с подчинённым, сформировать у сотрудника ответственное отношение к работе и к регламентам.

Где можно использовать такую должностную инструкцию

Я увидела, как минимум, 6 направлений использования должностной инструкции.

- При подборе персонала.

- При введении в должность.

- При оценке важности должности (определение должностных окладов)

- При оценке результатов работы.

- При внедрении изменённых процессов.

- При автоматизации.

Теперь опишу подробнее.

При подборе персонала

При собеседовании кандидату даётся возможность ознакомиться с должностной инструкцией. Бывает, что кандидат сразу после прочтения извиняется и уходит. Бывает, когда кандидат говорит: «Стандартная должностная инструкция». Но видел немного другую или это первая должностная инструкция, которую дают почитать.

Такая должностная инструкция даёт возможность реальнее оценить компетенции кандидата, если спрашивать об отдельных разделах: «Что из описанного умеете делать, как это делали, какие предложения и изменения вносили и т.д.». А главное, готов ли кандидат работать в режиме такой «прозрачности».

При введении в должность

Новичку можно составить план освоения должностной инструкции, что и к какому сроку он должен делать на заданном уровне. И у руководителя и у подчинённого появляется возможность оценить вероятность успешного прохождения испытательного срока, сделав срез по выполнению согласованного плана, а не гадать: «Возьмут или не возьмут»?

И у руководителя и у подчинённого появляется возможность оценить вероятность успешного прохождения испытательного срока, сделав срез по выполнению согласованного плана, а не гадать: «Возьмут или не возьмут»?

При оценке важности должности (определении должностных окладов)

При оценке важности должности для определения должностных окладов сотрудников можно использовать должностные инструкции. Все факторы, предложенные Эдвардом Хеем: необходимые знания и опыт, решение задач (проблем), уровень ответственности, в должностных инструкциях прописываются подробно.

В результате появляется возможность и должностные оклады привязать к этим факторам, а затем ранжировать. Таким образом, должностные оклады оказываются дифференцированные. Бывает, что сотрудники сами предлагают перераспределить функции, для получения более высокого оклада, отказываются от простых операций и просят дать им более сложные.

При оценке результатов работы

В должностной инструкции прописываются критерии, по которым оценивается деятельность бухгалтера. У главного бухгалтера появляется возможность разговаривать с подчинёнными конструктивно, а не заявлять: «Меня не устраивает, как вы работаете».

У главного бухгалтера появляется возможность разговаривать с подчинёнными конструктивно, а не заявлять: «Меня не устраивает, как вы работаете».

Я ещё не встречала системы оплаты труда для сотрудников бухгалтерии, которая позволяла бы оценивать вклад каждого сотрудника в результаты работы бухгалтерии. Я попробовала это сделать.

Система оплаты труда может опираться на должностные инструкции. Например, в одной из компаний, совместно с главным бухгалтером, мы нашли решение, которое закрепили в «Положении о системе оплаты труда сотрудников финансово-бухгалтерского отдела». У отдела фиксированный фонд оплаты труда, который состоит из суммы окладных (постоянных) и переменных частей. Оклады определялись по методу Хея. Вычитаем из фонда оплаты труда сумму всех окладов, получаем переменный фонд. Соотношение постоянной и переменной частей, примерно 70% и 30%.

Как переменный фонд распределить между сотрудниками? Для этого вводятся дополнительные критерии оценки, всего 3, один из них – это «полнота выполнения должностной инструкции». И ещё 1 критерий, который работает на уменьшение премиальной части – это ошибки и нарушения.

И ещё 1 критерий, который работает на уменьшение премиальной части – это ошибки и нарушения.

Главный бухгалтер регулярно оценивает сотрудников и сообщает им о результатах. Если по трём критериям иметь максимальную оценку, то можно получить 20 баллов, а нарушения и ошибки оцениваются от 0,5 до 1,5 баллов, в зависимости от тяжести. Все эти нарушения прописаны и расценены в Положении.

Переменный фонд делится на сумму всех начисленных баллов, получается стоимость одного балла. А перемножение стоимости одного балла на количество баллов, полученных сотрудником – переменная часть зарплаты сотрудника. В целом, заработная плата сотрудников в отделе может отличаться на 30-40%. Кроме того, по решению директора сотрудникам может быть выплачена премия за выдающиеся результаты (сверх фиксированного фонда оплаты труда).

Естественно, что в рамках этой статьи я не рассказала обо всех тонкостях и нюансах системы оплаты труда.

При внедрении изменённых процессов

Так как в должностные инструкции мы закладываем изменённые процессы, необходимо менять саму деятельность. Для этого с каждым сотрудникам подробно прорабатывается вся должностная инструкция. Желательно провести аттестацию сотрудников на знание изменённых процессов.

Для этого с каждым сотрудникам подробно прорабатывается вся должностная инструкция. Желательно провести аттестацию сотрудников на знание изменённых процессов.

При автоматизации

В процессе описания фиксируются повторяющиеся операции, которые занимают много времени – это первоочередные задачи для автоматизации таких бизнес-процессов. На этом этапе, приглашаю специалистов, которые знают бухгалтерский и управленческий учёт, способны увидеть проблемы и сформулировать техническое задание программистам. Я, к сожалению, этого делать не умею.

Несмотря на то, что описанная работа очень трудоёмкая: 15-30 интервью, 40-60 блок-схем, должностные инструкции на 15-20 страницах, положение о системе оплаты труда 10-12 страниц, результат того стоит.

Такая регламентация позволяет получать, например:

- консолидированный прогнозный баланс группы из 8 компаний в начале месяца, а не в конце, после сдаче всех отчётов;

- управленческие отчёты за прошлые сутки по движению денежных средств, доходам и расходам, остаткам продукции на разных этапах производственного процесса ежедневно в 10 утра;

- увеличение выручки компании в 2 раза при аналогичном увеличении документооборота без увеличения численности сотрудников бухгалтерии;

- расширение функционала бухгалтерии (бюджетирование, финансовый и экономический анализ) без увеличения численности сотрудников бухгалтерии;

Что получает организация в результате регламентации работы бухгалтерии

- Нацеленность бухгалтерии на цели и задачи компании.

- Включённость персонала в сопряжённые бизнес-процессы.

- Целостное видение, возможность каждому сотруднику видеть и понимать не только свой ограниченный участок учёта.

- Упрощение взаимозаменяемости.

- Снижение персоналозависимости.

- Прозрачность работы каждого сотрудника.

- Инструменты для подбора, адаптации, обучения, мотивации персонала.

- Снижение ошибок в работе.

- Повышение эффективности работы бухгалтерии, увеличение скорости обработки первичной документации и получения управленческой отчётности.

Хочу отметить ещё несколько важных моментов. Требования к компетенциям специалистов, прежде всего к главному бухгалтеру повышенные. Отсюда заработная плата сотрудников такой бухгалтерии выше среднерыночной.

Думаю, что статья вызовет дискуссию, связанную с возможностью совмещения в бухгалтерии функций нескольких служб. Несмотря на удачный опыт, для меня этот вопрос остаётся открытым. Возможно, что найденное решение окажется временным, и в будущем произойдёт разделение функций и выделение финансово-экономического отдела. Но описанный подход к регламентации работы бухгалтерии будет рабочим и в других условиях.

Но описанный подход к регламентации работы бухгалтерии будет рабочим и в других условиях.

Не забудьте скачать пример дерева процессов бухгалтерского, налогового и управленческого учёта производственного предприятия.

Плюсы участия бухгалтера в создании бизнес-процессов

Руководители компаний все чаще задумываются об описании бизнес-процессов. Формализацию бизнес-процессов лучше всего проводить в ходе корпоративных сессий. Сессия – это совместная работа ключевых лиц предприятия. Работа по организации деятельности компании и отдельных подразделений. На сессии участники договариваются о лучшем взаимодействии разных сотрудников компании и фиксируют свои договоренности на бумаге в бизнес-процессах.При подготовке к 2-3-дневной сессии мы вместе с первыми лицами компании определяем круг участников. Практически всегда бывает непросто убедить руководителя компании – пригласить на сессию представителей бухгалтерии. У руководителя возникает непонимание, чем будет заниматься бухгалтер на сессии, если он не участвует в производственных и коммерческих процессах компании. У вас так же может возникнуть закономерный вопрос: «а при чем тут бухгалтер?»

У вас так же может возникнуть закономерный вопрос: «а при чем тут бухгалтер?»

Проблемы, решаемые бизнес-процессами

Три аргумента в пользу участия бухгалтера в такой работе. Эти проблемы есть почти в каждой компании:

- Трудности с делегированием работы с первичкой другим сотрудникам компании: оператору, кладовщику, экспедитору, менеджеру по продажам. Не правильно оформляют документы, забывают оформить, поставить нужные подписи и печати.

- Сложно обеспечить своевременный возврат первички по сделкам компании от клиентов и поставщиков. Это нервы, постоянная дерготня, звонки клиентам и уговоры менеджеров и закупщиков подписать документы у клиентов и поставщиков.

- Сложно решить проблемы с просроченной дебиторкой, уменьшить кассовые разрывы и свое участие в «выбивании долгов».

Без совместного обсуждения руководителей и сотрудников компании с участием представителей бухгалтерии подобные проблемы не решить. На корпоративной сессии мы создаем среду, в которой ключевые люди компании включены в обсуждение общих задач и проблем. По факту, участники дискуссии быстро находят решения и договариваются о последовательности шагов и результатов в бизнес-процессе.

На корпоративной сессии мы создаем среду, в которой ключевые люди компании включены в обсуждение общих задач и проблем. По факту, участники дискуссии быстро находят решения и договариваются о последовательности шагов и результатов в бизнес-процессе.

Без совместного обсуждения руководителей и сотрудников компании с участием представителей бухгалтерии подобные проблемы не решить

Благодаря коллективной работе вы сможете:

- Задать правила документооборота, движения денег и ТМЦ.

- Организовать электронный документооборот по установленным правилам, в том числе и в программе 1С.

- Организовать фактическое движение денег и ТМЦ.

Правила документооборота

Во многих организациях наблюдаем похожую болячку – отсутствие понятных «правил игры». Нет правил в целом по деятельности сотрудников компании, и нет правил в узком вопросе документооборота. Сотрудники компании элементарно не знают требований к правильному оформлению документов.

Решение руководства компании о переходе на управление бизнес-процессами, подразумевает создание Правил и Требований. Для формализации процессов нужны правила. Но еще сильнее правила нужны для внедрения описанных процессов в повседневную жизнедеятельность компании.

Для сотрудников бухгалтерии – это отличная возможность навести порядок в бухгалтерском и рабочем документообороте, а также движения денег и ТМЦ. Получить реальную поддержку от первых лиц компании.

отличная возможность навести порядок в бухгалтерском и рабочем документообороте, а также движения денег и ТМЦ

Приведу таблицу с несколькими правилами, которые связаны с бизнес-процессами и решают проблемы, обозначенные ранее по тексту.

|

Проблема |

Правило |

|---|---|

|

1. |

1. Бухгалтер – внутренний консультант для сотрудников компании. 2. Каждый сотрудник проходит регулярное обучение и аттестацию по оформлению рабочих и отчетных документов в рамках бизнес-процессов |

|

2. Сотрудники забывают оформить документы, поставить подписи и печати |

3. Премия сотрудника зависит от точного выполнения бизнес-процессов |

|

3. Документы не возвращаются в бухгалтерию |

4. Любой бизнес-процесс считается завершенным после полного выполнения заявки клиента, полной оплаты и закрытия всех документов. 5. Премия сотруднику начисляется по итогам завершенных бизнес-процессов. |

|

4. Просроченная и невозвратная дебиторка |

6. 7. Только сотрудник бухгалтерии имеет право подтвердить фактическое поступление денег от клиента. Ставя свою подпись, он разрешает дальнейшее исполнение бизнес-процесса. 8. Премия сотруднику начисляется по итогам полностью завершенных сделок: клиент доволен, документы закрыты, деньги от клиента 100% поступили |

Сотрудники не знают, не умеют правильно оформлять документы

Сотрудники не знают, не умеют правильно оформлять документы Отгрузка клиентам производится в рамках утвержденных лимитов товарного кредита.

Отгрузка клиентам производится в рамках утвержденных лимитов товарного кредита.Эти правила универсальны и действуют для всех бизнес-процессов и для всех категорий сотрудников и руководителей. Некоторые правила можно объединить, например, 4-е, 5-е и 8-е.

Пример организации бизнес-процесса

Рассмотрим знакомую многим ситуацию. Продажа товара с доставкой клиенту (на склад, в офис или домой). Какие риски мы должны учесть при описании бизнес-процесса?

- Товар не понравился (не подошел) клиенту. Как правильно оформить отказ, чтобы не возникло конфликта.

След на бумаге необходим и для контроля водителя-экспедитора, что он товар довез до адресата.

След на бумаге необходим и для контроля водителя-экспедитора, что он товар довез до адресата. - Клиент товар принял, но документы не подписал, а экспедитор не смог (забыл) потребовать. Опять же след необходим во избежание возможных претензий со стороны клиента, а также для контроля сотрудников компании.

- Экспедитор оформил все документы, но никому их не возвратил. В компании не потребовали с него документы сразу, а потом про них забыли. Вспомнили, когда они потребовались в отчетный период.

- Экспедитор ответственный, все делает четко, документы всегда возвращает. Но однажды возникнет ситуация, когда документы будут потеряны (либо экспедитором, либо в бухгалтерии). Если в бизнес-процессе не фиксируется факт приема-передачи документов, начнутся взаимные обвинения.

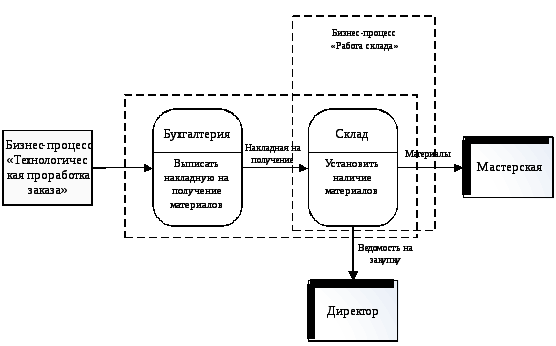

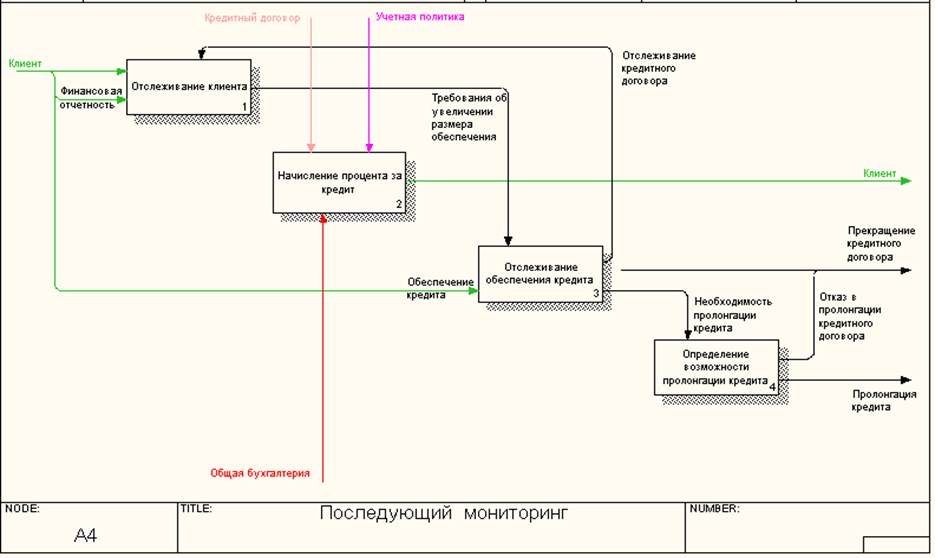

Графически такой бизнес-процесс будет выглядеть так, см. рис.1.

Рис.1. Блок-схема бизнес-процесса «Продажа за наличный расчет с доставкой клиенту»

Когда процесс смоделирован, по необходимости можно сделать детализацию отдельных шагов процесса на подпроцессы. Далее, начинается самое интересное – обкатка бизнес-процесса и подтверждение того, что при разработке были учтены и устранены все риски. Устранение причин возможных рисков – главная выгода и мощный стимул потратить силы и время на формализацию технологии работы предприятия.

Далее, начинается самое интересное – обкатка бизнес-процесса и подтверждение того, что при разработке были учтены и устранены все риски. Устранение причин возможных рисков – главная выгода и мощный стимул потратить силы и время на формализацию технологии работы предприятия.

Главная проблема во времени. Его никогда не хватает. Времени нет, чтобы остановиться и подумать «как мы работаем». Но еще меньше времени остается на внедрение нововведений. К тому же ему мешает естественное сопротивление, вызванное недоверие людей к новому. Но всегда есть выбор: каждый раз инструктировать сотрудников и контролировать каждый шаг, либо вложиться и выстроить процесс, чтобы многократно им все пользовались и «не косячили».

Правильно выстроенные процессы обеспечивают предсказуемый результат!

15 октября 2015 года я провожу в Москве очередной однодневный практикум по мотивации сотрудников. На нем большое внимание будет уделено вопросам стимулирования подчиненных точному исполнению технологии работы. Приезжайте, участие в практикуме поможет ответить на ряд сложных вопросов, возникающих при внедрении новых инструментов работы.

Приезжайте, участие в практикуме поможет ответить на ряд сложных вопросов, возникающих при внедрении новых инструментов работы.

Успехов вам!

Подпишитесь на получение новых публикаций и видео-материалов!

С уважением, Виктор Лучков

Бизнес-консультант, член Гильдии маркетологов России

Эксперт по созданию систем управления на основе процессного подхода

Тел: +7 (903) 835-9990

E-Mail: [email protected]

Skype: victor.luchkov

Оптимизация бухгалтерии, как повысить эффективность работы бухгалтера

Бухгалтерия — важный инструмент для оценки бизнеса. Отчетность, которую готовит это подразделение, используют фискальные органы, менеджмент компании и ее собственники. В России зачастую бухгалтерская служба рассматривается как бюрократическая помеха бизнесу. Это неверный подход. Бухгалтерия должна быть вспомогательной службой, вносящей свой вклад в развитие и поддержание бизнеса. Но для этого все процессы в бухгалтерском подразделении должны быть грамотно настроены.

В России зачастую бухгалтерская служба рассматривается как бюрократическая помеха бизнесу. Это неверный подход. Бухгалтерия должна быть вспомогательной службой, вносящей свой вклад в развитие и поддержание бизнеса. Но для этого все процессы в бухгалтерском подразделении должны быть грамотно настроены.

Повысить эффективность бухгалтерской службы можно: нормированием (расчет необходимого количества сотрудников компании для получения одной единицы результата работы), оптимизацией бизнес-окружения (перераспределение функций между подразделениями компании), IТ-оптимизацией и использованием аутсорсинга, в некотором смысле объединяющего все предыдущие подходы.

Нормирование труда

Нормирование труда – это установление норм затрат рабочего времени в определенных условиях. Процесс бухгалтерского обслуживания зависит от специфики бизнеса, его размера, отрасли и т. д. Он подразумевает наличие исполнителей, входящей информации (в случае с бухгалтерией – это первичная документация), правил и регламентов (установленных законодательством и политиками компании), сложившейся практики и подходов и, наконец, результата, то есть отчетности.

Бухгалтерские процессы можно и нужно нормировать. Численность любых подразделений требует постоянной корректировки, потому что на практике скорость ее роста соответствует росту бизнеса, а скорость падения может быть значительно ниже аналогичного показателя в бизнесе. Для определения нужного количества персонала и обоснования перед руководством компании подойдет метод нормирования трудозатрат.

Для его использования компании понадобится информация о трудозатратах в бухгалтерской службе по факту и нормативы, к которым нужно стремиться. Последние рассчитываются либо исходя из анализа производимых на данный момент в компании операций, либо в среднем по отрасли.

Само нормирование проводят несколькими способами

Среди наименее трудозатратных, но и наименее точных методов – бенчмаркинг – функциональное сравнение своего опыта с одной или более передовыми компаниями в одной отрасли.

Более трудоемкий, но при этом и более точный — метод факторного нормирования. Это доработанный и расширенный бенчмаркинг. Метод основан на расчете необходимой численности сотрудников на основе факторов трудозатрат, определяющих результаты конкретного процесса. Имея средние результаты по отрасли, мы можем сравнивать их с показателями нашей компании и, исходя из различий, делать выводы о перегруженности или недогруженности персонала.

Метод «фотографии рабочего дня» подразумевает четкое отслеживание количества выполненных операций, чтобы понять, сколько времени уходит у каждого сотрудника на каждую операцию, сколько на решение попутных вопросов, а сколько на личные дела, не относящиеся к работе. Так можно вычислить оптимальные нормы для каждого процесса и количество людей, способных при правильной организации своей деятельности выполнить всю необходимую работу, оценить работу каждого сотрудника на данный момент. Этот метод применительно к бухгалтерии требует больших затрат, чем предыдущий, и дает примерно такие же по точности результаты.

Когда приоритетна точность, выбирают метод микроэлементного нормирования. Операции разбиваются на элементы, трудозатраты на каждый из которых заранее известны. Этот метод гораздо эффективней при нормировании производства, чем при попытке нормировать интеллектуальный труд. В бухгалтерском учете тоже есть достаточно простые операции: подготовка платежных поручений, например. При проведении затрат такой метод не будет эффективен.

Факторное нормирование позволяет достаточно эффективно создавать модель, на основании которой вы сможете прогнозировать затраты труда на процесс в случае изменения его объемов.

Как это работает в бухгалтерских службах? Задачи подразделения разбиваются на процессы (участки). По каждому процессу оценивают затраты труда. Затем для всех участков выявляются факторы, которые в наибольшей степени влияют на трудозатратность. И далее мы рассматриваем соотношение трудозатрат и факторов, исходя из которого определяем нормативы для каждого процесса.

Пример

Бухгалтерский учет состоит из ряда процессов: учет расчетов по банковским операциям, учет расчетов с подотчетными лицами, учет расчетов с поставщиками и подрядчиками, расчет заработной платы и т. д. Мы можем определить фактические трудозатраты на каждый процесс: фиксируем, сколько человек у нас задействовано в каждом процессе. Затем выявляем факторы, влияющие на трудозатратность: например, для расчета заработной платы основной фактор – это количество сотрудников в расчете. Дополнительный фактор — межрасчеты в течение месяца. Для учета расчетов с поставщиками и подрядчиками таким фактором будет количество обрабатываемых в течение месяца накладных, умноженное на среднее количество номенклатурных позиций в накладной. Соотнеся трудозатраты и факторы, разрабатываем список нормативов для каждого процесса. Для расчета заработной платы в качестве норматива будет выступать количество сотрудников (расчетных листков в месяц) в расчете на одного бухгалтера, для учета расчетов по банковским операциям – количество платежных поручений в месяц (в час) на одного бухгалтера и т. д.

д. Мы можем определить фактические трудозатраты на каждый процесс: фиксируем, сколько человек у нас задействовано в каждом процессе. Затем выявляем факторы, влияющие на трудозатратность: например, для расчета заработной платы основной фактор – это количество сотрудников в расчете. Дополнительный фактор — межрасчеты в течение месяца. Для учета расчетов с поставщиками и подрядчиками таким фактором будет количество обрабатываемых в течение месяца накладных, умноженное на среднее количество номенклатурных позиций в накладной. Соотнеся трудозатраты и факторы, разрабатываем список нормативов для каждого процесса. Для расчета заработной платы в качестве норматива будет выступать количество сотрудников (расчетных листков в месяц) в расчете на одного бухгалтера, для учета расчетов по банковским операциям – количество платежных поручений в месяц (в час) на одного бухгалтера и т. д.

Кроме того, при отсутствии информации о среднестатистических нормативах по рынку, метод факторного нормирования может применяться для планирования корректировки численности штата при изменении объемов бизнеса. Например, компания может оценить, какое увеличение штата бухгалтерии может потребоваться при увеличении количества отгрузок в два раза. Принимая за норматив текущую загрузку бухгалтеров, можно вычислить необходимое количество сотрудников, которые понадобятся после изменений в компании. Такая модель, конечно, не учитывает эффект масштаба – возможность повышения производительности труда сотрудников при увеличении количества операций.

Например, компания может оценить, какое увеличение штата бухгалтерии может потребоваться при увеличении количества отгрузок в два раза. Принимая за норматив текущую загрузку бухгалтеров, можно вычислить необходимое количество сотрудников, которые понадобятся после изменений в компании. Такая модель, конечно, не учитывает эффект масштаба – возможность повышения производительности труда сотрудников при увеличении количества операций.

Бизнес-окружение

Еще один шаг к эффективной работе бухгалтерии – это оптимизация бизнес-окружения бухгалтерской службы. Зачастую мы сталкиваемся с ситуациями, когда бухгалтеры в компании выполняют большое количество несвойственных им функций. На вопрос, почему сотрудники выполняют не свою работу дается общий ответ: «так уж повелось». Эффективная работа бухгалтерии очень сильно зависит от качества и своевременности получаемой информации, и иногда бухгалтерам проще заняться получением этой информации (документов) самим, чем добиться этого от смежных подразделений. Так, очень часто бухгалтеры сами взаимодействуют с представителями клиентов по вопросам получения подписанных накладных или актов. При этом логичней передать эту функцию в отдел продаж, поскольку, с точки зрения бизнес-процесса, это основная задача продавцов – убедиться в том, что клиент акцептовал услуги или предоставленные товары. Проведя аудит всех процессов в компании и перераспределив по его итогам функции по отделам, можно упростить работу всем подразделениям и повысить их эффективность.

Так, очень часто бухгалтеры сами взаимодействуют с представителями клиентов по вопросам получения подписанных накладных или актов. При этом логичней передать эту функцию в отдел продаж, поскольку, с точки зрения бизнес-процесса, это основная задача продавцов – убедиться в том, что клиент акцептовал услуги или предоставленные товары. Проведя аудит всех процессов в компании и перераспределив по его итогам функции по отделам, можно упростить работу всем подразделениям и повысить их эффективность.

IТ-оптимизация

Об IТ-оптимизации сейчас не говорит только ленивый. Любая автоматизация процессов приводит к более эффективной работе компании. Мы сталкиваемся с ситуациями, когда бухгалтеру приходится каждый раз вручную вводить в систему накладные с очень длинной и детальной номенклатурой продукции. Оптимально организовать бизнес- процесс так, чтобы номенклатуру в систему вводили менеджеры по закупкам, которые очень хорошо в этом разбираются, или же автоматизировать этот проект с помощью сканирующих и распознающих устройств. Такие ситуации случаются в связи с тем, что менеджеры пользуются корпоративной системой заказа товара, которая никак не интегрирована с бухгалтерской системой, что и приводит к ручному труду и двойному вводу информации. Безусловно, таких ситуаций желательно избегать, нужно максимально интегрировать задействованные в работе информационные системы. На рынке появились уже достаточно эффективные OCR-cистемы, позволяющие распознавать необходимые поля на отсканированных документах и автоматически переносить их в регистры бухгалтерской программы по заданному алгоритму. Необходима проверка, но затраты труда значительно ниже, чем на ручной ввод информации.

Такие ситуации случаются в связи с тем, что менеджеры пользуются корпоративной системой заказа товара, которая никак не интегрирована с бухгалтерской системой, что и приводит к ручному труду и двойному вводу информации. Безусловно, таких ситуаций желательно избегать, нужно максимально интегрировать задействованные в работе информационные системы. На рынке появились уже достаточно эффективные OCR-cистемы, позволяющие распознавать необходимые поля на отсканированных документах и автоматически переносить их в регистры бухгалтерской программы по заданному алгоритму. Необходима проверка, но затраты труда значительно ниже, чем на ручной ввод информации.

И еще один способ оптимизации работы бухгалтерии или альтернатива этой оптимизации – передача бухгалтерских функций (всех или части) на аутсорсинг. Провайдерам аутсорсинга приходится устанавливать фиксированную, достаточно невысокую цену за обработку определенного количества документов. В связи с этим им приходится заниматься оптимизацией и автоматизацией процессов: с тем, чтобы в итоге снизить свои трудозатраты и увеличить маржу. Поэтому, если в компании нет времени или ресурсов на собственный проект по оптимизации бухгалтерских функций, одно из решений – передать функции на аутсорсинг. Но при этом необходимо быть готовыми совместно с провайдером заниматься проектом оптимизации. Опытный провайдер обычно готов предложить варианты возможных решений, однако они также будут требовать изменений в бизнес-процессах компании в целом. А для этого понадобятся определенные действия и управленческая воля со стороны менеджмента компании.

Поэтому, если в компании нет времени или ресурсов на собственный проект по оптимизации бухгалтерских функций, одно из решений – передать функции на аутсорсинг. Но при этом необходимо быть готовыми совместно с провайдером заниматься проектом оптимизации. Опытный провайдер обычно готов предложить варианты возможных решений, однако они также будут требовать изменений в бизнес-процессах компании в целом. А для этого понадобятся определенные действия и управленческая воля со стороны менеджмента компании.

Автор: Людмила Шустерова, директор аутсорсингового подразделения BDO по развитию бизнеса

Полную версию статьи вы можете прочитать в бизнес-энциклопедии «Ресторанный менеджмент» (издательство «Деловой Петербург»)

Работа главного бухгалтера холдинга даёт опыт и понимание всех внутренних процессов

Марина Сафонова, главный бухгалтер холдинга «СИБУР-Русские шины»:

«Работа главного бухгалтера холдинга даёт очень хороший опыт, понимание всех внутренних процессов в компании…»

О компании

«СИБУР – Русские шины» — крупнейший производитель шин в Центральной и Восточной Европе. По итогам 2009 года Компания входит в 20-ку крупнейших шинных компаний мира, занимает 5 место в списке крупнейших шинных компаний Европы. ОАО «СИБУР – Русские шины» входит в состав крупнейшего нефтехимического холдинга «СИБУР Холдинг». В состав ОАО «СИБУР-Русские шины» входят 4 шинных завода: «Ярославский шинный завод» в г. Ярославле, в «Волтайр-Пром» в г. Волжский (Волгоградская обл.), «Омскшина» в г. Омске и «Уралшина» в г. Екатеринбурге; «Саранский завод «Резинотехника» в г. Саранске, а также завод, специализирующийся на производстве синтетического волокна «Сибур-Волжский» г. Волжский (Волгоградская обл.) Кроме этого, Компания владеет 50% совместного предприятия «Матадор-Омскшина» г.Омске ОАО «СИБУР — Русские шины» производит широкую гамму легковых, грузовых, индустриальных, сельскохозяйственных и авиационных шин для всех отраслей промышленности — всего свыше 400 моделей.

По итогам 2009 года Компания входит в 20-ку крупнейших шинных компаний мира, занимает 5 место в списке крупнейших шинных компаний Европы. ОАО «СИБУР – Русские шины» входит в состав крупнейшего нефтехимического холдинга «СИБУР Холдинг». В состав ОАО «СИБУР-Русские шины» входят 4 шинных завода: «Ярославский шинный завод» в г. Ярославле, в «Волтайр-Пром» в г. Волжский (Волгоградская обл.), «Омскшина» в г. Омске и «Уралшина» в г. Екатеринбурге; «Саранский завод «Резинотехника» в г. Саранске, а также завод, специализирующийся на производстве синтетического волокна «Сибур-Волжский» г. Волжский (Волгоградская обл.) Кроме этого, Компания владеет 50% совместного предприятия «Матадор-Омскшина» г.Омске ОАО «СИБУР — Русские шины» производит широкую гамму легковых, грузовых, индустриальных, сельскохозяйственных и авиационных шин для всех отраслей промышленности — всего свыше 400 моделей.

Марина Викторовна Сафонова работает в компании «СИБУР-Русские шины» в должности главного бухгалтера с момента основания компании в 2002 году, когда с целью организации централизованного сбыта продукции шинных предприятий ОАО «АК «СИБУР» было создано ООО «СИБУР-Русские шины». В течение трех лет, с 2002 по 2005 год компания стремительно развивала свою сбытовую и производственную деятельности и весной 2005 года вывела на рынок свои первые «именные» продукты – шины под торговыми марками «Cordiant» и «TyRex». С 1 января в результате консолидации шинных активов, был создан холдинг «СИБУР-Русские шины», в феврале 2007 года компания сменила организационную форму и приобрела свое нынешнее название ОАО «СИБУР-Русские шины». На протяжении всего этого времени Марина Викторовна как главный бухгалтер принимала непосредственное участие в процессе реорганизации компании. Сегодня она координирует работу не только офисов Москве и Санкт-Петербурге, но и 7 филиалов холдинга в регионах России. О своем отношении к профессии главного бухгалтера крупного шинного холдинга, об интересных проектах, которые ей удалось реализовать, а также о том, какими профессиональными и личными качествами должен обладать бухгалтер, Марина Викторовна рассказала в своем интервью.

В течение трех лет, с 2002 по 2005 год компания стремительно развивала свою сбытовую и производственную деятельности и весной 2005 года вывела на рынок свои первые «именные» продукты – шины под торговыми марками «Cordiant» и «TyRex». С 1 января в результате консолидации шинных активов, был создан холдинг «СИБУР-Русские шины», в феврале 2007 года компания сменила организационную форму и приобрела свое нынешнее название ОАО «СИБУР-Русские шины». На протяжении всего этого времени Марина Викторовна как главный бухгалтер принимала непосредственное участие в процессе реорганизации компании. Сегодня она координирует работу не только офисов Москве и Санкт-Петербурге, но и 7 филиалов холдинга в регионах России. О своем отношении к профессии главного бухгалтера крупного шинного холдинга, об интересных проектах, которые ей удалось реализовать, а также о том, какими профессиональными и личными качествами должен обладать бухгалтер, Марина Викторовна рассказала в своем интервью.

— Работа главного бухгалтера холдинга даёт очень хороший опыт и понимание всех внутренних процессов в компании, — говорит Марина Викторовна. Вне зависимости от того, что происходит в компании, я как главный бухгалтер участвую во всех внутренних бизнес-процессах: меняется ли стратегия компании, происходит ли реорганизация бизнеса, разрабатываются и запускаются новые продукты, — все это находит отражение в бухгалтерском учете компании. Поэтому бухгалтер должен досконально разбираться во внутренних бизнес-процессах. В этой должности я работаю с самого первого дня в компании. Хотя на самом деле, мой предыдущий опыт работы в большей степени связан с государственными структурами. В конце 80-х годов я работала в финансовом отделе казначейства 4,5 года, в бухгалтерии начинала, если можно так выразиться, с самых азов, проходила все с каждого участка, когда операции осуществлялись вручную, существовала журнально-ордерная система, а Главная Книга велась «от руки». Я быстро освоила профессию по всем участкам. Я работала всегда в государственных структурах, где вырасти до главного бухгалтера было очень тяжело. Потом начались 90-е годы, когда каждый экономист стал главным бухгалтером, но я оставалась работать в государственной структуре.

Вне зависимости от того, что происходит в компании, я как главный бухгалтер участвую во всех внутренних бизнес-процессах: меняется ли стратегия компании, происходит ли реорганизация бизнеса, разрабатываются и запускаются новые продукты, — все это находит отражение в бухгалтерском учете компании. Поэтому бухгалтер должен досконально разбираться во внутренних бизнес-процессах. В этой должности я работаю с самого первого дня в компании. Хотя на самом деле, мой предыдущий опыт работы в большей степени связан с государственными структурами. В конце 80-х годов я работала в финансовом отделе казначейства 4,5 года, в бухгалтерии начинала, если можно так выразиться, с самых азов, проходила все с каждого участка, когда операции осуществлялись вручную, существовала журнально-ордерная система, а Главная Книга велась «от руки». Я быстро освоила профессию по всем участкам. Я работала всегда в государственных структурах, где вырасти до главного бухгалтера было очень тяжело. Потом начались 90-е годы, когда каждый экономист стал главным бухгалтером, но я оставалась работать в государственной структуре. Бухгалтерия в этот период сама по себе претерпевала изменения, открывались налоговые инспекции, внебюджетные фонды, со старого плана счетов организации переходили на новый, система бухгалтерского и налогового учета в России менялась буквально на глазах, и я этот процесс очень хорошо помню. Это был бесценный опыт, который помог мне в дальнейшей моей работе в «СИБУР-Русские шины».

Бухгалтерия в этот период сама по себе претерпевала изменения, открывались налоговые инспекции, внебюджетные фонды, со старого плана счетов организации переходили на новый, система бухгалтерского и налогового учета в России менялась буквально на глазах, и я этот процесс очень хорошо помню. Это был бесценный опыт, который помог мне в дальнейшей моей работе в «СИБУР-Русские шины».

— Сложно быть бухгалтером?

— Естественно трудно, очень трудно, но и очень интересно одновременно. Тем более, мне особенно интересно, поскольку я видела развитие нашей компании «с нуля», с первого взноса в основной капитал. Плюс дополнительное развитие: сначала мы сделали первую выручку, вторую, третью, увеличивалась численность бухгалтерии, не хватало «рабочих рук», набирали новых сотрудников, расширялся функционал бухгалтеров. В 2002 году у меня в подчинении было 2 сотрудника, а сейчас 17, и это без учета сотрудников, работающих в филиалах. Моя бухгалтерия делает всё: от подготовки первичной документации до ввода операций, от ввода операций до подготовки выписки. Так сложилось исторически, но сейчас мы будем от этого постепенно отходить. Изначально мы росли как общество с ограниченной ответственностью, с развитием компании начали курировать бухгалтерию наших заводов. Мы не занимаемся подготовкой консолидированной бухгалтерской отчетности, тем не менее, мы принимаем их отчётность, у нас единая политика, единый план счетов, всё это мы унифицируем в рамках единого холдинга. В целом, численность бухгалтерии вместе с заводами сегодня составляет 174 человека.

Так сложилось исторически, но сейчас мы будем от этого постепенно отходить. Изначально мы росли как общество с ограниченной ответственностью, с развитием компании начали курировать бухгалтерию наших заводов. Мы не занимаемся подготовкой консолидированной бухгалтерской отчетности, тем не менее, мы принимаем их отчётность, у нас единая политика, единый план счетов, всё это мы унифицируем в рамках единого холдинга. В целом, численность бухгалтерии вместе с заводами сегодня составляет 174 человека.

— Это очень большая ответственность, как вам удается справляться со своими обязанностями?

— Моя ответственность действительно серьезная, поскольку я отвечаю за всю компанию «СИБУР-Русские шины» вместе с филиалами. Несмотря на то, что в филиалах есть своя служба бухгалтерии, проверяют, в любом случае, головную компанию. За контроль и за постановку бухгалтерского учёта холдинга «СИБУР-Русские шины» отвечаю я. Главные бухгалтера заводов несут ответственность в рамках отдельных юридических лиц, и мы координируем эту работу.

За годы работы в «СИБУР-Русские шины» мы пришли к выводу, что нам необходима собственная распределённая программа, мы работаем в одном программном продукте, это очень удобно. Я открываю программу и имею возможность увидеть работу бухгалтерии любого филиала нашей компании, а также консолидированную, общую бухгалтерию, вижу, кто из сотрудников чем в настоящий момент занимается, могу просчитать, сколько проводок сделал мой бухгалтер, тот же отчёт сформировать. С точки зрения контроля, это очень удобно.

— О каких реализованных проектах вы могли бы рассказать?

— Я могу с определенной уверенность сказать, что у бухгалтера нет спокойной жизни. Все бизнес-процессы, как я уже и говорила, находят отражения в бухгалтерском учете. Главный бухгалтер, который хорошо понимает процесс изнутри, может отлично оптимизировать внутренние трудовые ресурсы, кроме того, его опыт и знания возможно применить практически в любой сфере, в любом рыночном сегменте. В компании «СИБУР-Русские шины» мне приходилось принимать участие во многих интересных проектах. Интересно организовывать бизнес-процесс с нуля, прописывать его, самостоятельно составлять бизнес-планы, строить графики, отслеживать ход выполнения проекта. В «СИБУР-Русские шины» эти проекты, в основном, связаны со смежными подразделениями. Это касается каких-то сложных отгрузок или, например, когда мы переводим отгрузки с одного завода на другой, на филиалы и так далее. Я непосредственно занималась реорганизацией компании, процессом, когда общество с ограниченной ответственностью было преобразовано в открытое акционерное общество, реализовывался проект подготовки ускоренной отчетности. Но потом эти проекты превращаются в повседневную работу. Перевод юридического адреса, новая регистрация юридического лица в Санкт-Петербурге. Все эти проекты довольно сложные, приходится тесно взаимодействовать с государственными органами. Безусловно, помогает опыт работы в государственной структуре. Делаем мы это, в основном самостоятельно, практически не привлекая руководство к решению сложных вопросов, мы стараемся решать любые сложные вопросы на своем уровне.

Интересно организовывать бизнес-процесс с нуля, прописывать его, самостоятельно составлять бизнес-планы, строить графики, отслеживать ход выполнения проекта. В «СИБУР-Русские шины» эти проекты, в основном, связаны со смежными подразделениями. Это касается каких-то сложных отгрузок или, например, когда мы переводим отгрузки с одного завода на другой, на филиалы и так далее. Я непосредственно занималась реорганизацией компании, процессом, когда общество с ограниченной ответственностью было преобразовано в открытое акционерное общество, реализовывался проект подготовки ускоренной отчетности. Но потом эти проекты превращаются в повседневную работу. Перевод юридического адреса, новая регистрация юридического лица в Санкт-Петербурге. Все эти проекты довольно сложные, приходится тесно взаимодействовать с государственными органами. Безусловно, помогает опыт работы в государственной структуре. Делаем мы это, в основном самостоятельно, практически не привлекая руководство к решению сложных вопросов, мы стараемся решать любые сложные вопросы на своем уровне.

— Возникали ли в вашей работе ситуации, когда срочно требовалась помощь внешней компании в организации внутреннего процесса? Если да, то по какому принципу вы выбирали компанию?

— Да, были и такие случаи, когда требовалось экстренное принятие решения. Причем это решение должно было быть единственно верным, поскольку я – главный бухгалтер и ответственность лежит на мне. Приведу один такой пример. Весной 2008 года мы решились на эксперимент передать на аутсорсинг расчет заработной платы для 250 сотрудников внешней компании. У нас произошла непредвиденная ситуация. Сотрудник, осуществлявший расчет заработной платы сотрудников корпоративного центра «СИБУР-Русские шины» продолжительное время болел, а потом уволился по состоянию здоровья. Таким образом, взвесив все за и против, мы решили снизить риски, связанные с человеческим фактором. Насколько мне известно, в России аутсорсинг начал развиваться сравнительно недавно, хотя принцип централизации бухгалтерии существовало испокон веков, особенно в бюджетных организациях. Основное преимущество аутсорсинга для меня – это возможность эффективной работы на удаленном доступе к базе данных и возможность избавиться от рутинных функций по сдаче отчетности в фонды, не только в московские, но и региональные, где расположены наши филиалы. Тем не менее, когда я принимала для себя решение о выборе аутсорсингового подразделения BDO в качестве провайдера, традиционные факторы, такие как соотношение цены, качества и опыта, а также избавление от части рутинных функций, не стали для меня определяющими. Поскольку ситуация в 2008 году сложилась критическая, нам срочно нужна была компания, которая была бы готова работать с нашей информационной платформой. Ведь что такое перевод функции по расчету заработной платы на аутсорсинг? Это передача алгоритмов расчета специфичных для компании и всей истории расчетов с персоналом по заработной плате на исполнение внешней компании. У большинства провайдеров на этот процесс уходит порядка 2 месяцев, ведь необходимо, чтобы выгрузка была произведена максимально корректно.

Основное преимущество аутсорсинга для меня – это возможность эффективной работы на удаленном доступе к базе данных и возможность избавиться от рутинных функций по сдаче отчетности в фонды, не только в московские, но и региональные, где расположены наши филиалы. Тем не менее, когда я принимала для себя решение о выборе аутсорсингового подразделения BDO в качестве провайдера, традиционные факторы, такие как соотношение цены, качества и опыта, а также избавление от части рутинных функций, не стали для меня определяющими. Поскольку ситуация в 2008 году сложилась критическая, нам срочно нужна была компания, которая была бы готова работать с нашей информационной платформой. Ведь что такое перевод функции по расчету заработной платы на аутсорсинг? Это передача алгоритмов расчета специфичных для компании и всей истории расчетов с персоналом по заработной плате на исполнение внешней компании. У большинства провайдеров на этот процесс уходит порядка 2 месяцев, ведь необходимо, чтобы выгрузка была произведена максимально корректно. При этом в переходный период кто-то должен рассчитывать заработную плату, а в нашем случае объем информации для расчета заработной платы весьма значительный – командировочные, расчет больничных листов, прием на работу, увольнение сотрудников и прочее. В BDO этот срок был существенно сокращен. В течение трех дней мы установили программный продукт и перенесли всю историю расчета заработной платы.

При этом в переходный период кто-то должен рассчитывать заработную плату, а в нашем случае объем информации для расчета заработной платы весьма значительный – командировочные, расчет больничных листов, прием на работу, увольнение сотрудников и прочее. В BDO этот срок был существенно сокращен. В течение трех дней мы установили программный продукт и перенесли всю историю расчета заработной платы.

Политика холдинга в области оплаты труда, материального стимулирования работников основана на строгом соблюдении российского законодательства в сфере оплаты труда, выполнении всех государственных стандартов и учете пожеланий профсоюзной организации. Ежегодно происходит пересмотр заработной платы, исходя из профессиональных достижений работников. Для сотрудников действуют программы добровольного медицинского страхования и льготные условия приобретения абонементов в спортивные клубы.

— В результате, вы остались довольны?

— На первом этапе я очень много времени уделяла выверке расчетов, определенная степень недоверия к провайдеру у меня сохранялась, необходимо было присмотреться друг к другу, оценить возможности друг друга, проверить степень ответственности по соблюдению сроков. Раньше ведь мы не передавали на аутсорсинг функцию расчета заработной платы, необходимо было определиться, насколько нам это выгодно, сможем ли мы удаленно работать, и человеческий фактор тоже играет определенную роль. Собственный бухгалтер помимо основной работы выполняет много непрофильных функций, ему всегда можно дать дополнительную работу. В этом смысле нам требовался универсальный специалист, кроме того, была важна и стоимость внутренней функции. Центр финансовой отчетности «СИБУР-Русские шины» подсчитывает, сколько стоит каждое подразделение, сколько стоит внутренняя функция, определяется ее эффективность. Но я считаю, что на дешевый аутсорсинг тоже рассчитывать неправильно, так как функция должна осуществляться, прежде всего, качественно. В этом смысле аутсорсинг – это работа и ответственность с двух сторон. Неправильно думать, что передав расчет заработной платы на аутсорсинг, вы абсолютно не будете касаться этого участка работ. Сегодня я могу сказать, что мы нашли общий язык и работаем эффективно.

Раньше ведь мы не передавали на аутсорсинг функцию расчета заработной платы, необходимо было определиться, насколько нам это выгодно, сможем ли мы удаленно работать, и человеческий фактор тоже играет определенную роль. Собственный бухгалтер помимо основной работы выполняет много непрофильных функций, ему всегда можно дать дополнительную работу. В этом смысле нам требовался универсальный специалист, кроме того, была важна и стоимость внутренней функции. Центр финансовой отчетности «СИБУР-Русские шины» подсчитывает, сколько стоит каждое подразделение, сколько стоит внутренняя функция, определяется ее эффективность. Но я считаю, что на дешевый аутсорсинг тоже рассчитывать неправильно, так как функция должна осуществляться, прежде всего, качественно. В этом смысле аутсорсинг – это работа и ответственность с двух сторон. Неправильно думать, что передав расчет заработной платы на аутсорсинг, вы абсолютно не будете касаться этого участка работ. Сегодня я могу сказать, что мы нашли общий язык и работаем эффективно.

— Судя по всему, вы довольно высокие требования предъявляете к компаниям, с которыми вы работаете. А что касается сотрудников? По какому принципу вы их выбираете?

— Для меня очень важно, чтобы человек был не просто ответственным, ответственность и внимательность для бухгалтера, как вы знаете, это – ключевые качества. Мне важно, чтобы сотрудник не просто соблюдал корпоративные стандарты и требования холдинга, мне важно, чтобы этот человек был неравнодушен к работе. Если сотрудник неравнодушен, он болеет за общее дело, он живёт этой работой, он с радостью приходит в офис. При таком отношении к работе сотрудник проявляет свои лучшие качества, ответственность, исполнительность, причем делает это от души, а не по принуждению. Я стараюсь стимулировать развитие своих сотрудников. Мы постоянно учимся чему-то новому, повышаем свою профессиональную квалификацию, проходим обучение, в том числе по смежным дисциплинам. Обучение и развитие – это залог успешной карьеры, удовольствия от работы. Я предварительно собираю пожелания сотрудников, поскольку выбор тренинга – это, по сути, выбор пути, по которому вы хотели бы развиваться. Мы развиваем наш внутренний резерв, делая акцент на взаимозаменяемость. Я хочу быть уверена в том, что сбоев в работе не будет, что у меня будет время на поиск нового сотрудника, квалифицированного и заинтересованного в работе человека.

— Сейчас вы внедряете в компании систему электронного документооборота, чем вызвана такая необходимость?

— Создание электронного архива в компании – это наш внутренний проект, которым мы занимаемся без привлечения внешних специалистов. Сегодня мы стараемся существенно сократить объем ручного труда, и в этом смысле наиболее правильным решением является создание электронного документооборота через электронные архивы, где бы хранилась вся необходимая нам информация для расчета зарплаты. Поскольку мы работаем в разных программных продуктах, кадровый модуль — в одной программе, расчет заработной платы в другой, то один из путей развития, который мне видится, это — создание единой платформы, либо тесная интеграция двух систем. Поэтому, на сегодняшний день нам необходимо унифицировать базы. Я думаю, что унифицировав базы, степень ошибки, степень влияния человеческого фактора будет значительно ниже, а степень автоматизации процессов выше. Со временем мы будем рассчитывать заработную плату по всем филиалам также на удаленном доступе, но это произойдет не в этом году, а на будущее. Возможно, мы передадим и другие филиалы на аутсорсинг, возможно, примем решение об инсорсинге, но прежде чем принять для себя такое решение, надо унифицировать процессы.

— Марина Викторовна, что бы вы могли пожелать выпускнику вуза, который только начинает свою карьеру в области бухгалтерского учета? Есть ли какая-то формула успеха?

— Вы знаете, я сама когда-то получила образование в области бухгалтерского учета и аудита, прекрасно помню свои первые шаги в профессии. Я очень люблю свою работу, в ряде случаев занимаюсь проектами с упоением. Когда ваша работа вам нравится, когда вы находите смысл в том, что вы делаете каждый день, то даже рутинные функции не кажутся вам рутинными. Поэтому, я могу пожелать всем выпускникам вузов, начинающим, молодым сотрудникам идти в профессию, если можно так выразиться, по собственному призванию, тогда, я не сомневаюсь, что в профессии реализуетесь.

Полную версию статьи вы можете прочитать на сайте http://www.brainity.ru.

Оптимизация процессов ведения бухгалтерского учета

Автор: Ольга Мазина, Заместитель директора отдела бухгалтерских услуг

Наша компания специализируется на оказании бухгалтерских услуг, и за годы работы мы накопили огромный опыт оптимизации бухгалтерских процессов, позволяющий нам консультировать различные компании по вопросам повышения качества работы их финансовых и бухгалтерских отделов.

Ведение бухгалтерского учета как один из инструментов управления компанией

Ключевыми процессами любой компании являются процессы, связанные с ее основной деятельностью, т.е. производство, торговля, маркетинг и т.п. Ведение бухгалтерского учета относится к вспомогательным функциям, а также имеет значение для организационного управления, поскольку правильная регистрация осуществляемых коммерческих операций позволяет руководству отслеживать и контролировать ход выполнения работ. Соответственно, достоверные и своевременно предоставляемые бухгалтерские данные помогают руководителям принимать верные бизнес-решения и снижать затраты компании.

В работе бухгалтеров можно выделить три основных направления:

- Ведение бухгалтерского учета в соответствии с требованиями законодательства Российской Федерации;

- Ведение бухгалтерского учета для целей налогообложения;

- Ведение бухгалтерского учета для целей предоставления управленческой отчетности (IFRS и т.п.).

Каждое из этих направлений, в свою очередь, включает в себя несколько видов работ: расчет заработной платы, перечисление платежей, учет материальных запасов, учет основных активов и инвестиций, продаж, затрат, расчет налогов, подача налоговых деклараций, составление финансовых отчетов и их подача в соответствующие органы и т.п. Выполнение всех этих работ подразумевает ведение ежедневной текущей деятельности по подготовке первичных документов, вводу данных в бухгалтерские компьютерные программы, анализу этих данных и их обработке для составления отчетов и т.п.

Несмотря на то, что благодаря современному программному обеспечению работа бухгалтеров сегодня во многом автоматизирована, руководители многих предприятий по-прежнему остаются не вполне довольны тем, как работают их бухгалтерские и финансовые отделы.

Среди наиболее часто звучащих жалоб, связанных с недостаточной эффективностью работы бухгалтерии, можно назвать следующие:

- Несвоевременная подготовка отчетов для руководства;

- Невыполнение компаниями обязательств по договорам;

- Несвоевременный расчет и выплата заработной платы сотрудникам;

- Задержки в перечислении налогов;

- Недостаточная прозрачность информационных потоков в рамках организации;

- Низкий уровень эффективности взаимодействия отделов внутри компании;

- Чрезмерная загруженность бухгалтеров работой;

- Слишком высокие затраты на ведение бухгалтерского учета.

Неэффективность бухгалтерских процессов приводит к тому, что компаниям приходится нести дополнительные траты, связанные с необходимостью платить штрафы и неустойки за сорванные сроки, выплачивать сверхурочные бухгалтерам и исправлять последствия неверно проведенных расчетов.

В самых тяжелых случаях результатом низкого качества ведения бухгалтерского учета могут стать управленческие ошибки, допущенные руководителями по причине получения ими несвоевременных и/или неверных данных, а также искаженной финансовой информации.

Анализ бухгалтерской работы

Для повышения качества бухгалтерского учета компании прежде всего нужно проанализировать протекающие в ней бухгалтерские процессы. В ходе выполнения такого анализа мы в первую очередь изучаем деятельность компаний наших клиентов и их ключевые процессы, организационную структуру, распределение информационных потоков и систему документооборота. Полученная на этом этапе информация позволяет нам определить основные задачи компании в сфере бухгалтерского учета. Следующим шагом становится анализ существующих бухгалтерских процессов и выявление проблемных, требующих исправления участков.

Для получения точных данных мы опрашиваем руководящих сотрудников, проверяем внутреннюю документацию, регламентирующую работу бухгалтеров, изучаем содержание и структуру бухгалтерских баз данных, оцениваем уровень автоматизации работы, проводим беседы с сотрудниками бухгалтерских отделов и применяем другие методы, точное содержание которых зависит от конкретной ситуации.

Среди показателей качественной работы бухгалтерии можно назвать следующие (данный список, разумеется, не является исчерпывающим):

- Своевременное и верное выполнение бухгалтерских работ;

- Должный уровень структурной сложности процессов;

- Низкий (оптимальный) уровень затрат на обеспечение деятельности бухгалтерии;

- Оптимальный уровень загруженности бухгалтеров;

- Минимальные временные затраты на решение бухгалтерских задач;

- Способность бухгалтерского отдела решать срочные экстренные задачи;

- Достаточное количество сотрудников, обладающих должным уровнем профессиональной квалификации;

- Высокий уровень взаимодействия внутри организации;

- Отсутствие ошибок, снижающих эффективность управления компанией или приводящих к нанесению ей ущерба;

- Оптимальная организация документооборота.

Признаками низкой эффективности бухгалтерской работы, в свою очередь, являются: задержки в выполнении работ, паузы в работе, нерациональное использование ресурсов, дублирование функций, ошибки, утрата информации и т.п.

Для проведения анализа любых бизнес-процессов удобно пользоваться чрезвычайно эффективным методом пяти вопросов. Этот метод заключается в том, чтобы по каждому направлению выполняемых в компании работ получить ответы вопросы, разделенные на 5 групп:

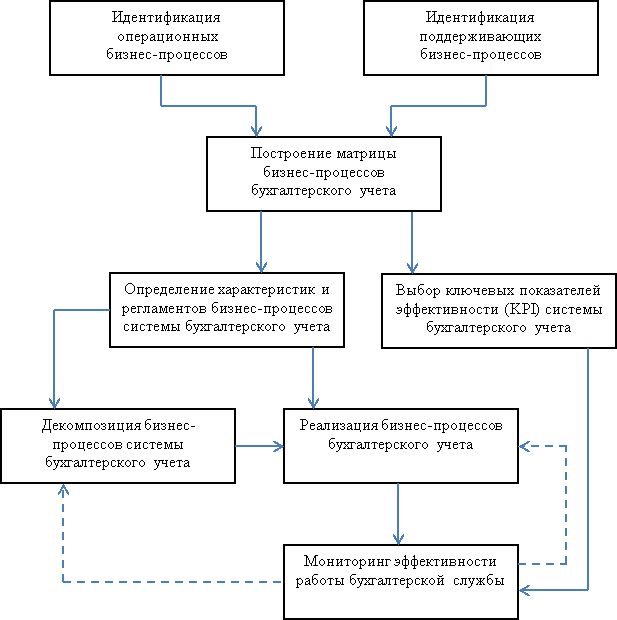

Оптимизация бизнес-процессов систем бухгалтерского учета

The article discusses business processes’ optimization questions in accounting systems.

Keywords: process, business process, classification matrix of business processes in accounting systems, business processes’ decomposition, key performance indicators in accounting systems, business processes’ optimization procedure in accounting systems.

Все более активное применение процессного подхода в управлении как центральной концепции систем менеджмента качества объясняет востребованность инструментария моделирования бизнес-процессов и управления ими в том числе и в системах бухгалтерского учета, которые на современном этапе своего развития характеризуются:

высоким уровнем автоматизации;

высокой степенью интеграции в систему управления организацией;

повышенными требованиями к оперативности решения учетных задач.

Универсальность большинства из существующих средств моделирования бизнес-процессов одновременно является как их достоинством, так и недостатком. Применение тех же самых средств моделирования в различных сферах деятельности является, безусловно, положительным моментом. С другой стороны, значимые особенности некоторых систем могут оказаться не учтены, что сужает возможности практического использования средств моделирования. В связи с этим, актуальной становится адаптация инструментария моделирования бизнес-процессов для совершенствования систем бухгалтерского учета.

При разработке (адаптации) инструментария моделирования и оптимизации бизнес-процессов систем бухгалтерского учета потребуется:

определить суть понятия “бизнес-процесс” и его значимые характеристики с точки зрения бухгалтерского учета;

определить значимые особенности и проблемы управления бизнес-процессами в системах бухгалтерского учета;

адаптировать существующий инструментарий моделирования бизнес-процессов для систем бухгалтерского учета.

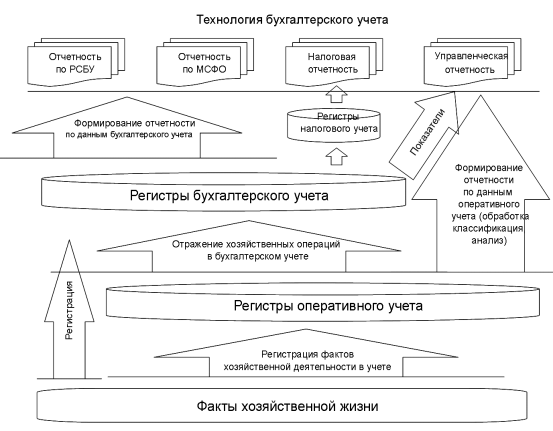

Согласно ГОСТ 9000–2011 “Системы менеджмента качества. Основные положения и словарь” под процессом в общем понимается любая деятельность, в которой используются ресурсы для преобразования входов в выходы. [1]

Для раскрытия понятия “бизнес-процесс” удобнее всего воспользоваться трактовкой основоположников теории реинжиниринга М. Хаммера и Дж. Чампи: “Бизнес-процесс — это совокупность различных видов деятельности, в рамках которой “на входе” используются один или более видов ресурсов, и в результате этой деятельности на “выходе” создается продукт, представляющий ценность для потребителя”. [2]

Близкие по своей сути определения приводятся в публикациях отечественных специалистов, например, Репиным В. В. и Елиферовым В. Г. бизнес-процесс определяется как устойчивая, целенаправленная совокупность взаимосвязанных видов деятельности, которая по определенной технологии преобразует входы в выходы, представляющие ценность для потребителя. [3]

Рассмотренные подходы к определению понятия “бизнес-процесс” позволили выявить такие его важные характеристики, как “входы” и “выходы”, при идентификации которых в системах бухгалтерского учета необходимо понимание следующих деталей:

- Наиболее значимыми характеристиками бизнес-процесса на входе являются используемые ресурсы: материальные, трудовые, информационные и т. д. С точки зрения бухгалтерского учета помимо ресурсов на входе также желательно уточнить источники капитала, требующегося для осуществления процесса.

- В результате выполнения бизнес-процесса на выходе создается продукт, имеющий ценность для потребителя. Это могут быть как результаты производственно-хозяйственной деятельности (выпущенная готовая продукция, выполненные работы, оказанные услуги), так и результаты, связанные с выполнением заданных хозяйственных операций или достижением финансовых целей. Кроме того, ценность для пользователей данных бухгалтерского учета будет представлять информация, генерируемая в рамках системы бухгалтерского учета. Такую информацию (зафиксированную в первичных документах, обобщенную в управленческой и бухгалтерской финансовой отчетности) следует также рассматривать в качестве результата, представляющего ценность для потребителей.

- Обеспечение хода выполнения бизнес-процесса потребует определить круг ответственных лиц.

Упрощенное представление бизнес-процесса через призму значимых с точки зрения бухгалтерского учета характеристик в виде схемы представлено на рисунке 1.

Рис. 1. Схематическое представление бизнес-процесса через призму значимых с точки зрения бухгалтерского учета характеристик

Исходя из сути бухгалтерского учета, отношение к нему имеют две группы процессов: операционные и поддерживающие.

Операционные бизнес-процессы являются объектами бухгалтерского наблюдения. На верхнем наиболее обобщенном уровне к ним относятся процессы снабжения, производства, реализации и т. д.; на нижнем уровне операционные процессы представлены фактами хозяйственной жизни.

Бизнес-процессы, не изменяющие состояния хозяйственных средств организации и источников их формирования, но непосредственно относящиеся к хозяйственной деятельности, также следует считать операционными.

Сам учетный процесс и его подпроцессы, как вид профессиональной деятельности, относятся к поддерживающим бизнес-процессам. К поддерживающим подпроцессам бухгалтерского учета на верхнем обобщенном уровне можно, например, отнести первичную постановку бухгалтерского учета, его организацию и дальнейшее ведение, выполнение контрольных мероприятий и т. д. В каждой из групп подпроцессов могут быть выделены те из них, которые обладают повышенной значимостью. Например, при постановке бухгалтерского учета такими подпроцессами являются разработка учетной политики, автоматизация учета, постановка документооборота.