Бланк для списания материальных ценностей: Полная информация для работы бухгалтера

Акт списания — образец на 2022 год

Акт списания — образец его пригодится каждой компании для подтверждения материальных расходов в налоговом учете по налогу на прибыль. Наш образец акта списания материалов целесообразно использовать в тех случаях и на тех участках учета, когда правила документооборота в организации не предусматривают составления иных документов на перемещение или использование ТМЦ. Рассмотрим порядок заполнения документа и приведем его образец.

В каком порядке определяется величина материальных расходов?

В качестве даты осуществления большинства видов материальных расходов Налоговый кодекс (п. 2 ст. 272) предусматривает дату передачи в производство. При определении величины материальных расходов их сумма должна быть уменьшена на стоимость материалов, не использованных на конец месяца, то есть оставшихся в оперативном запасе на приобъектном или цеховом складе, на рабочих местах (п. 2 ст. 318, ст. 319 НК РФ).

Об оценке материально-производственных запасов при их списании читайте в статье «Методы оценки материально-производственных запасов».

С 2021 года в бухгалтерском учете все организации обязаны отображать операции с ТМЦ в соответствии с ФСБУ 5/2019 «Запасы».

Как учитывать списание запасов согласно ФСБУ 5/2019, подробно разъяснили эксперты КонсультантПлюс. Получите бесплатный пробный доступ к системе КонсультантПлюс и узнайте как правильно отразить списание в бухгалтерском и налоговом учете.

Каким документом оформить передачу материалов в производство?

Традиционно для документального оформления передачи материалов в производство применяют самостоятельно разработанные или унифицированные формы: требования-накладные, лимитно-заборные карты, накладные на внутреннее перемещение и др. Эти документы составляются при передаче материалов в производство со склада.

Важно! С 01.01.2022 вступил в силу ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете», который устанавливает перечень обязательных реквизитов первичных документов и порядок работы с ними. Положение о том, что хранить документы надо на территории РФ, вступает в силу с 01. 01.2024. Подробнее об этом мы писали в материале.

01.2024. Подробнее об этом мы писали в материале.

Если приобретенные материалы непосредственно поступают в подразделение или на приобъектный склад, минуя склад организации, составление документов на перемещение зачастую нецелесообразно. В этом случае документально подтвердить факт передачи и использования ТМЦ в производстве поможет акт на списание материалов.

Как подтвердить фактическое использование материалов?

При оценке материальных расходов можно применить инвентарные ведомости остатков материалов в производстве с указанием наименования, количества и стоимости материалов или другие подобные документы.

Как провести инвентаризацию МПЗ, рассказали эксперты КонсультантПлюс. Оформите пробный бесплатный доступ к системе и переходите в Готовое решение.

Взамен документированного результата пересчета остатков, а также в случае, если остатки отсутствуют и переданные материалы использованы в производственных целях полностью, удобно воспользоваться актом списания материалов.

Скачать бланк акта на списание материалов можно бесплатно, кликнув по картинке ниже:

Акт о списании материальных запасов Скачать

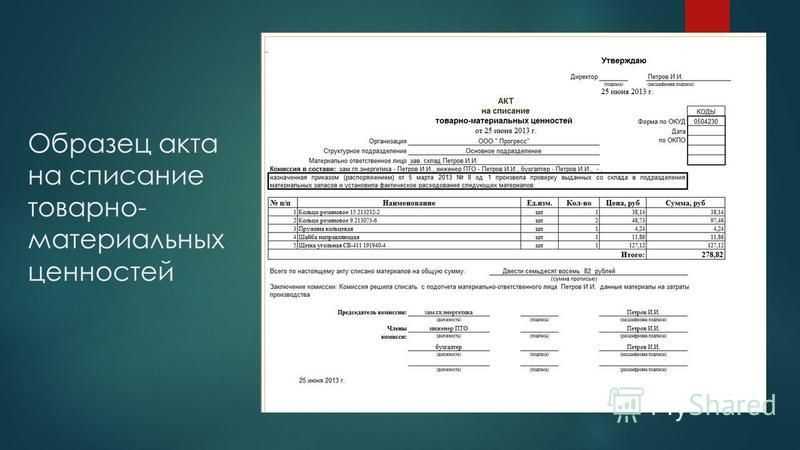

Составляем образец акта списания материалов

Образец акта списания содержит реквизиты, предусмотренные бухгалтерским законодательством. В акте нужно указать название вашей организации и подразделение (цех, отдел, участок), в деятельности которого использовались материалы. В отдельной графе указывается целевое назначение материалов.

Вы можете скачать образец акта по ссылке ниже:

Скачать образец акта списания

Наименование, цена и стоимость материалов вписываются в акт списания по образцу из первичного документа — накладной, товарного чека, счета-фактуры. Ссылку на этот документ, подтверждающий величину расходов, следует указать в последней графе списка материалов.

Документ может быть составлен за месяц, неделю, декаду или иной удобный для организации период в пределах месяца. Акт на списание материалов подписывают материально-ответственное лицо и руководитель подразделения. Списание санкционируется руководителем и главным бухгалтером организации.

Акт на списание материалов подписывают материально-ответственное лицо и руководитель подразделения. Списание санкционируется руководителем и главным бухгалтером организации.

Итоги

Акт на списание материалов подтверждает, что материалы не только переданы, но и использованы в производстве. Бланк акта на списание законодательно не утвержден. Вы можете разработать его самостоятельно или воспользоваться нашим образцом.

Акт на списание материалов: образец заполнения

Акт на списание материалов: ➤ бланк ➤ образец заполнения ➤ как составить акт списания материалов ➤ как списывать материалы по акту

- Чи має право бюджетна установа продати об’єкт основного засобу?

- Який документ ревізори шукають у разі надходження об’єкта основних засобів?

- Чи пов’язане вибуття запасів, які передані безплатно, з отриманням доходу?

- Акт на списание материалов бланк

- Кто составляет акт на списание материалов

- Как составить акт списания материалов

- Как списываются материалы по акту

- Образец акта на списание материалов

Акт на списание материалов бланк

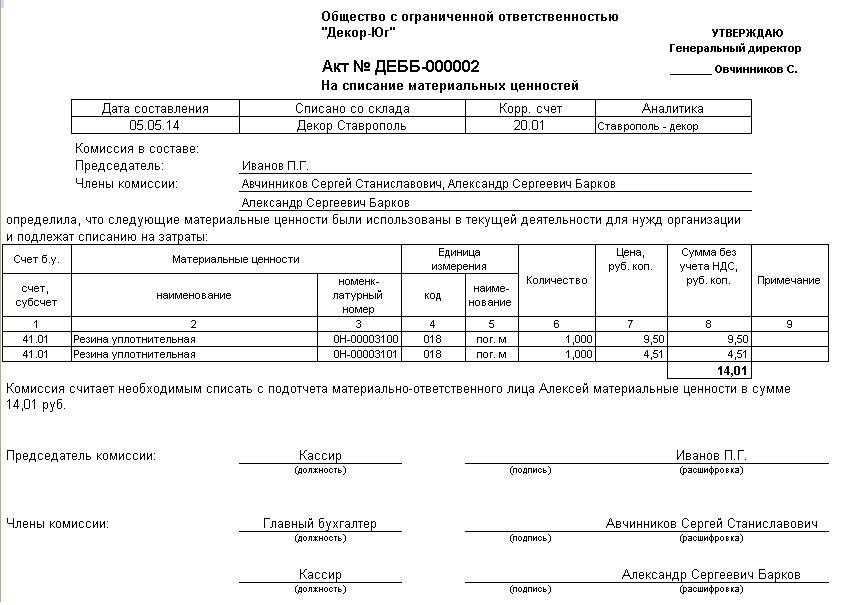

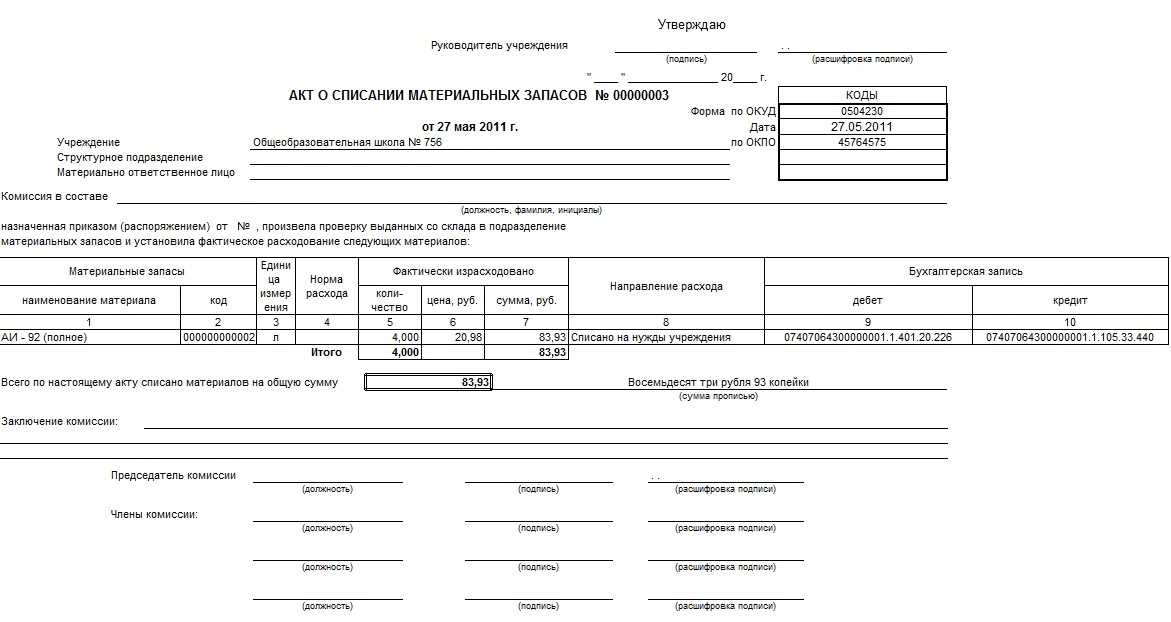

Акт списания материалов имеет типовую форму № З-2 (см. ниже), утвержденную приказом Казначейства от 18.12.2000 г. № 130. Рассмотрим, какую информацию следует в нем указывать и как вести бухгалтерский учет бюджетных учреждений.

ниже), утвержденную приказом Казначейства от 18.12.2000 г. № 130. Рассмотрим, какую информацию следует в нем указывать и как вести бухгалтерский учет бюджетных учреждений.

СКАЧАТИ

Кто составляет акт на списание материалов

Чтобы списать использованы или повреждены и непригодны для использования материалы, в учреждении действует комиссия по списанию. Состав комиссии и ее председателя определяет руководитель учреждения. Именно эта комиссия будет проводить обзор материалов и составлять акт на списание материалов.

Руководитель в приказе отмечает полномочия комиссии или утверждает отдельное положение о комиссии, в котором указывают ее задачи, права и обязанности.

Комиссия составляет акт списания материалов, если учреждение использовала эти материалы:

- в процессе основной или хозяйственной деятельности,

- на создание нового актива,

- для ремонта другого актива.

Также этот акт следует составлять, если материли стали непригодными для использования или их выявили во время инвентаризации в недостатке. Материалы, обнаруженные как недостача, списываем с баланса учреждения только после служебной проверки, которая позволяет выяснить причины недостатка и виновных в этом лиц.

Материалы, обнаруженные как недостача, списываем с баланса учреждения только после служебной проверки, которая позволяет выяснить причины недостатка и виновных в этом лиц.

- БЕЗПЛАТНО пройдіть завдання від експерта та отримайте іменний СЕРТИФІКАТ учасника мінікурсу

Как составить акт списания материалов

После осмотра материальных ценностей комиссия по списанию составляет акт.

Сначала в левом верхнем углу бланка указывают название учреждения и его код ЕГРПОУ.

После указывают:

- дату, когда составляем акт. По этой дате он войдет в бухучет организации;

- реквизиты приказа, которым создана комиссия и утвержден ее состав;

- состав комиссии, которая оформляет акт списания материалов.

По составу комиссии, сначала указываем сведения про ее председателя – должность, фамилия, имя, отчество, затем вносим эту же информацию о других членов комиссии.

В акте отмечаем, что комиссия провела проверку, обзор материалов и причины списания.

Акт списания материалов должен содержать информацию о предпосылках и причинах списания материалов.

Например, если комиссия анализирует материалы, которые испортились из-за прорыва воды в помещении, она указывает в акте, где эти материалы хранятся, где формировались, что они потеряли качественные свойства и стали непригодны для дальнейшего использования. Еще пример: в связи с покраской рам окон и дверей в помещениях учреждения (следует конкретизировать каких) использовано краску, которую следует списать с баланса учреждения на расходы.

Независимо от количества материалов, списываем их марки и сорта, следует заполнить табличную форму, которую вмещает акт списания материалов. В таблице указываем:

- порядковый номер записи (строки)

- номенклатурный номер, присвоено запаса;

- название материала с коротким его описанием и указанием марки, сорта и тому подобное.

Количество строк табличной формы увеличиваем, чтобы акт на списание материалов отражал сведения о все материалы, которые списываем.

Обязательно отмечаем:

- единицы измерения для материалов (килограммы, литры, граммы, штуки),

- количество материалов;

- стоимость единицы;

- стоимость материала, списываем, для каждой марки и сорта.

Составляя акт списания материалов, комиссия не забыть указать срок пребывания этих материалов в эксплуатации.

Бухоблік без помилок:

- Виправляємо помилки в бухобліку за зразками бухдовідки

- Помилки минулого звітного періоду в бухобліку та фінзвітності

- Контрагент зменшив ціну проданого в минулому році товару: як показати в обліку

Если материалы списываем за их непригодности для дальнейшего использования, в последней колонке табличной формы акта отмечаем причину, по которой материал пришел в негодность.

В табличной форме акта отмечаем общее количество материалов, которые списываем – прописью. Также отмечаем общую их стоимость. Бланк акта на списание материалов “требует” указывать эту стоимость прописью для гривен, и цифрами – для копеек.

Далее акт на списание материалов содержит специально отведенные строки для замечаний или предложений членов комиссии.

Акт подписывает председатель и члены комиссии. Каждая подпись должна быть идентифицирована, то есть следует отметить должность, инициалы и фамилию. После подписей проставляется дата составления акта.

Акт списания материалов утверждает руководитель учреждения – ставит свою подпись и дату утверждения в верхнем правом углу бланка акта. Подпись обязательно должна быть идентифицирована.

Как списываются материалы по акту

Утвержденный акт является основанием для списания материалов с баланса учреждения. Но сначала под грифом “утверждаю” бухгалтер отмечает основной субсчет (счет) и корреспондирующий субсчет (счет).

Акт на списание материалов содержит корреспонденцию субсчетов бухгалтерского учета. Если списывается по акту значительное количество материалов с различными номенклатурными номерами, корреспонденции субсчетов бухучета отмечаем отдельно по каждому номенклатурному номеру. Корреспондирующий счет, как правило, является расходным – 8013, 8113 “Материальные затраты”, 8511 “Расходы по необменным операциям”.

Корреспондирующий счет, как правило, является расходным – 8013, 8113 “Материальные затраты”, 8511 “Расходы по необменным операциям”.

Если списываем материалы, полученные как внутреннее снабжения, корреспондирующим счетом будет 6611 “Обязательства по внутренним расчетам распорядителей бюджетных средств”.

✔️Навчання у зручний для Вас час✔️Захист від ревізорів і втрат бюджетних коштів ✔️ Готові рішення для оптимальної роботи, визнання колег і керівництва✔️Офіційний СЕРТИФІКАТ державного університету

Тисніть та отримайте 2 програми замість однієї

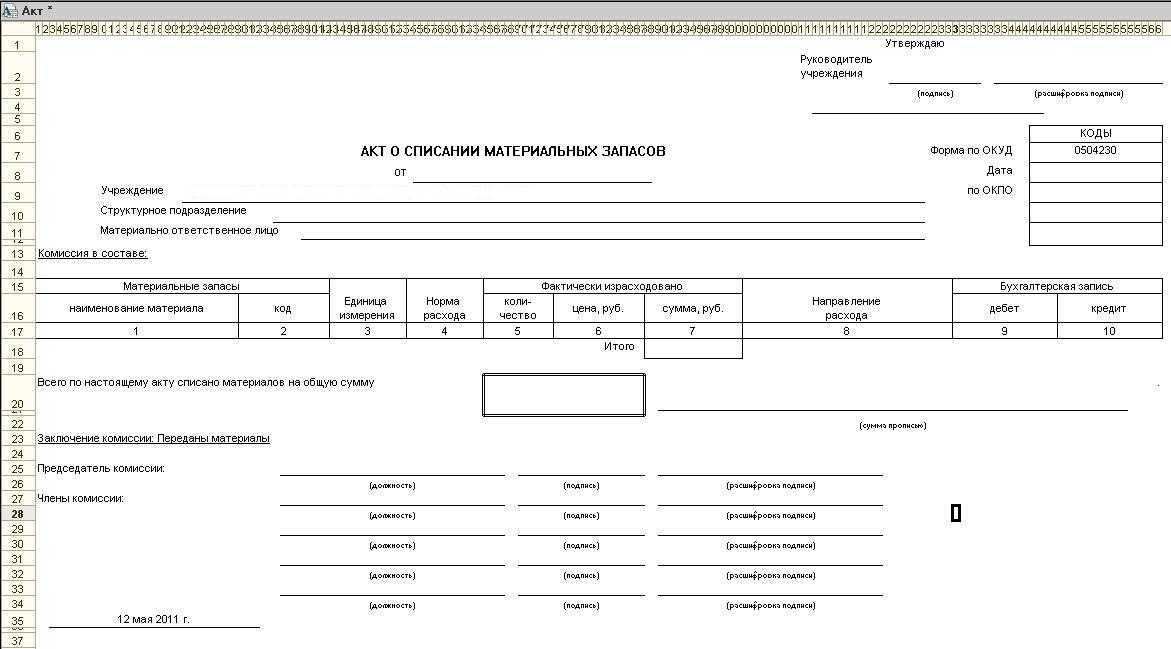

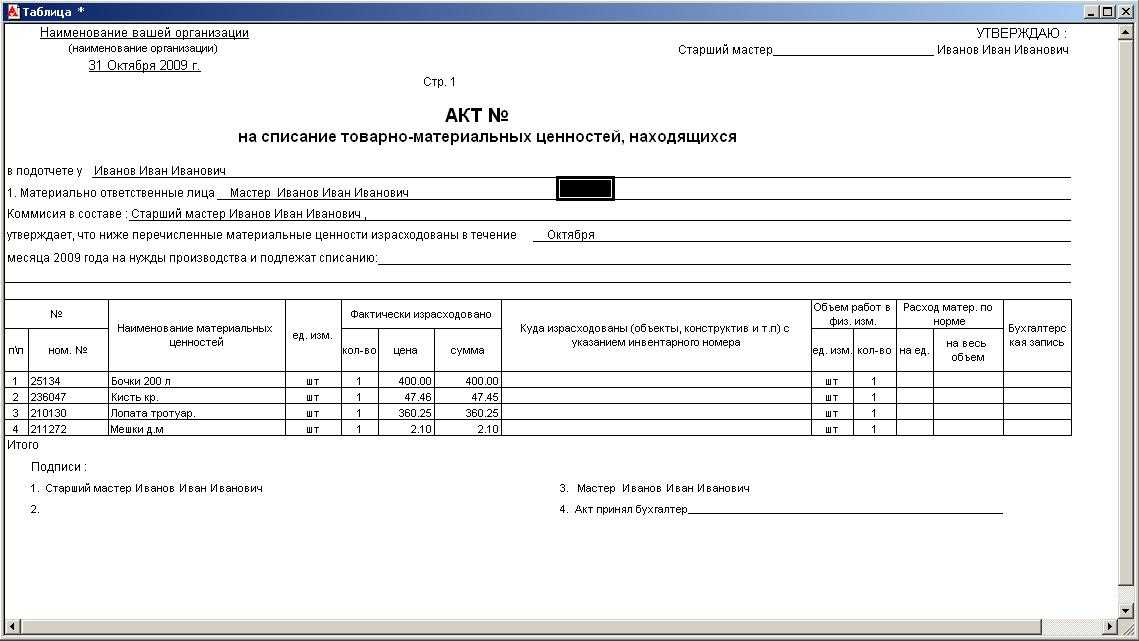

Образец акта на списание материалов

Чтобы бланк акта на списание материалов заполнять было проще, предлагаем, как ориентир этот образец заполнения, который войдет в бухучет вашей организации.

СКАЧАТИ

• Облік активів та зобов’язань за нацстандартами • Облік натуральних надходжень • Облік на позабалансових рахунках • Бухгалтерський облік трансфертів

Експертна підтримка ►►►

Статті за темою

Прочие необоротные материальные активы: учет

Порядок проведения инвентаризации 2022

Как вести учет запасов — субсчета, документация, проводки

Стаття підготовлена за матеріалами журналу «Головбух: Бюджет»

Налоговый вычет на деловую репутацию — Списание налога на дарение

Требование налогового вычета

Требование налогового вычета

Ваши денежные пожертвования и пожертвования одежды и предметов домашнего обихода, которые находятся в «хорошем» или лучшем состоянии, имеют право на налоговый вычет , в соответствии с Федеральным законом. Служба внутренних доходов требует, чтобы все благотворительные пожертвования были классифицированы и оценены.

Служба внутренних доходов требует, чтобы все благотворительные пожертвования были классифицированы и оценены.

Используйте приведенный ниже список средних цен в качестве руководства для определения стоимости вашего пожертвования. Значения являются приблизительными и основаны на предметах в хорошем состоянии.

Рекомендуется проконсультироваться со своим бухгалтером или ознакомиться с правилами, прежде чем подавать заявление на возврат. Вот несколько полезных советов IRS по вычету благотворительных пожертвований.

Когда вы приносите вещи в один из наших пунктов сбора пожертвований, вы можете заполнить бумажную форму пожертвования. Форма требуется, если вы жертвуете компьютеры и другое технологическое оборудование, чтобы мы могли соответствовать требованиям государственной отчетности. Спасибо, что нашли время заполнить его!

Расчетная стоимость пожертвований

| Женская одежда | |

|---|---|

| Аксессуары | $2–8 |

| Блузки | $2–8 |

| Платья | $3–16 |

| Сумочки | $2–4 |

| Интимная одежда | $2–10 |

| Верхняя одежда | $7–35 |

| Обувь | $2–10 |

| Юбки | $2–8 |

| Брюки | $2–8 |

| Костюмы | $5–15 |

| Мужская одежда | |

|---|---|

| Костюмы | $15–40 |

| Куртки | $6–20 |

| Рубашки | $2–6 |

| Верхняя одежда | $7–16 |

| Свитера | $2–10 |

| Аксессуары | $7–35 |

| Обувь | $2–10 |

| Детская одежда | |

|---|---|

| Платья | $1–3 |

| Брюки | $1–5 |

| Рубашки | $1–5 |

| Верхняя одежда | $3–8 |

| Свитера | $1–5 |

| Обувь | $1–6 |

| Мебель | |

|---|---|

| Кухонные наборы | 40–100 долларов США |

| Концевые столики | $2–20 |

| Журнальные столики | 10–25 долларов |

| Комоды с зеркалами | 25–60 $ |

| Гардеробы | $15–60 |

| Китай шкафы | $40–150 |

| Стволы | $15–30 |

| Диваны | $50–125 |

| Столы | $20–75 |

| Кресла | $20–50 |

| Предметы домашнего обихода | |

|---|---|

| Посуда | $2–10 |

| Столешницы | $1–10 |

| Пылесосы | $15–25 |

| Картинки | $2–10 |

| Лампы | $5–30 |

| Багаж | $5–10 |

| Компьютеры | |

|---|---|

| Системы | 100–500 долларов США |

| Мониторы | 10–50 долларов |

| Электроника | |

|---|---|

| Телевизоры | $20–170 |

| Стереосистемы | 25–100 долларов США |

| Радиоприемники | $5–20 |

| Спортивные товары | |

|---|---|

| Клюшки для гольфа | $2–10 |

| Велосипеды | $12–60 |

| Удочки | $3–10 |

| Коньки | $3–5 |

| Теннисные ракетки | $2–10 |

Налоговая информация

Если вы перечисляете вычеты в своей федеральной налоговой декларации, вы можете иметь право требовать вычета на благотворительные пожертвования. По данным Налоговой службы (IRS), налогоплательщик может вычесть справедливую рыночную стоимость одежды, предметов домашнего обихода, бывшей в употреблении мебели, обуви, книг и так далее. Справедливая рыночная стоимость – это цена, которую готов заплатить за них покупатель. Стоимость обычно зависит от состояния товара. По закону благотворительная организация не может сказать вам, сколько стоят ваши пожертвованные вещи. Это то, что вы должны сделать сами. Чтобы оценить «справедливую рыночную стоимость» ваших пожертвований:

По данным Налоговой службы (IRS), налогоплательщик может вычесть справедливую рыночную стоимость одежды, предметов домашнего обихода, бывшей в употреблении мебели, обуви, книг и так далее. Справедливая рыночная стоимость – это цена, которую готов заплатить за них покупатель. Стоимость обычно зависит от состояния товара. По закону благотворительная организация не может сказать вам, сколько стоят ваши пожертвованные вещи. Это то, что вы должны сделать сами. Чтобы оценить «справедливую рыночную стоимость» ваших пожертвований:

- Проконсультируйтесь с местным налоговым консультантом, который должен быть знаком с рыночными ценами в вашем регионе

- Ознакомьтесь со следующими руководствами по налогам, которые можно получить в IRS .

Руководство IRS

Определение стоимости пожертвованного имущества — определяет «справедливую рыночную стоимость» и помогает жертвователям и оценщикам определить стоимость имущества, переданного квалифицированным организациям.![]() В нем также поясняется, какую информацию вы должны иметь для поддержки вычета благотворительного взноса, который вы требуете по возвращении. (Публикация 561)

В нем также поясняется, какую информацию вы должны иметь для поддержки вычета благотворительного взноса, который вы требуете по возвращении. (Публикация 561)

Чтобы помочь вам определить справедливую рыночную стоимость ваших пожертвований, компания Goodwill рада предоставить Руководство по стоимости пожертвований , в котором указаны средние цены в наших магазинах на товары в хорошем состоянии.

Благотворительные взносы — объясняет, какие организации имеют право на получение вычитаемых благотворительных взносов, типы взносов, которые вы можете вычесть, сколько вы можете вычесть, какие записи вести и как сообщать о благотворительных взносах (Публикация 526)

Безналичные благотворительные пожертвования — применяется к заявкам на вычеты на общую сумму более 500 долларов США по всем внесенным предметам. Если жертвователь требует более 5000 долларов США в качестве вклада, в Разделе B Части IV формы 8283 Налоговой службы (IRS) есть раздел с пометкой «Подтверждение одаряемого», который необходимо заполнить. Форма и инструкции доступны на сайте IRS и могут быть доступны по этой ссылке, Налоговые формы IRS. Сотрудник руководящего персонала должен проверить соответствие квитанций о пожертвовании заполненной форме и указать дату пожертвования в этом разделе. Кроме того, название Goodwill (Goodwill Retail Services, Inc.), адрес магазина и идентификационный номер (39-2040239) необходимо заполнить. Руководящий персонал также должен поставить свою подпись, должность и дату подписи. Наконец, копия заполненной формы/форм 8283 должна быть отправлена товарному аналитику.

Форма и инструкции доступны на сайте IRS и могут быть доступны по этой ссылке, Налоговые формы IRS. Сотрудник руководящего персонала должен проверить соответствие квитанций о пожертвовании заполненной форме и указать дату пожертвования в этом разделе. Кроме того, название Goodwill (Goodwill Retail Services, Inc.), адрес магазина и идентификационный номер (39-2040239) необходимо заполнить. Руководящий персонал также должен поставить свою подпись, должность и дату подписи. Наконец, копия заполненной формы/форм 8283 должна быть отправлена товарному аналитику.

Ссылки IRS для форм и инструкций — Налоговая форма 8283 IRS используется для сообщения информации о неденежных благотворительных взносах. Форма 8282 используется для сообщения информации в Налоговое управление США и жертвователям о распоряжениях определенным имуществом, подлежащим вычету на благотворительные цели, в течение 3 лет после того, как жертвователь передал это имущество.

Goodwill будет рад предоставить квитанцию в качестве подтверждения ваших пожертвований в хорошем состоянии, только на дату пожертвования.

Информация о Goodwill Central Coast для налоговой декларации с адресом вашего благотворительного центра.

Идентификационный номер налогоплательщика 94-1254638

Источник: Руководство по пожертвованиям IRS

Благотворительные пожертвования | Блок H&R

Центр налоговой информации : Подача : Корректировки и вычеты

Вы можете вычитать пожертвования, которые вы делаете в соответствующие благотворительные организации. Это может уменьшить ваш налогооблагаемый доход, но чтобы требовать пожертвования, вы должны указать свои отчисления. Укажите свои благотворительные пожертвования в форме 1040, Приложение A. Ваши пожертвования должны быть направлены в одну из следующих организаций:

- Некоммерческая религиозная группа

- Некоммерческая образовательная группа

- Некоммерческая благотворительная группа

Эти группы часто называют 501 (c)(3) организации. Пожертвования, которые вы делаете непосредственно нуждающимся, не учитываются.

Пожертвования, которые вы делаете непосредственно нуждающимся, не учитываются.

Примечание по налогам за 2021 год: В отношении налогов за 2021 год вы можете потребовать вычет до 600 долларов США в виде благотворительных пожертвований для лиц, состоящих в браке, которые подают документы совместно (300 долларов США для физических лиц и лиц, состоящих в браке, которые подают документы отдельно). Этот вычет доступен большинству налогоплательщиков независимо от того, используете ли вы стандартный вычет или детализируете свои вычеты.

Денежные пожертвования

Денежные пожертвования — это те, которые вы делаете непосредственно некоммерческой организации. Вы будете использовать один из этих способов оплаты:

- Наличные

- Чек

- Кредитная карта

- Дебетовая карта

- Вычет из заработной платы

- Автоматическое снятие средств с вашего банковского счета

Если вы принимаете что-то в обмен на подарок, вы не можете списать всю сумму.

Пример: Местная общественная телевизионная станция предлагает проигрыватель компакт-дисков за пожертвование в размере 1000 долларов на ежегодный сбор средств. Если стоимость проигрывателя компакт-дисков составляет 200 долларов, ваш вычет ограничен 800 долларами — разницей между тем, что вы отдали, и тем, что получили. Вы можете претендовать на полный благотворительный вычет, только если откажетесь от проигрывателя компакт-дисков.

Вы можете не учитывать полученные товары и услуги, если (на 2021 год) применимо одно из следующих условий:

- Их справедливая рыночная стоимость (FMV) не превышает наименьшее из:

- 2% от платежа

- 105 долларов

- wri Оба утверждения верны:

- Плата составляет не менее 52,50 долларов США за 2021 год.

- Единственными преимуществами, которые вы получаете, являются символические предметы с логотипом организации, такие как кружки и футболки. Их совокупная стоимость не может быть выше $10,45 на 2021 год9.

0426

0426

- Организация бесплатно раздает не заказанные товары с просьбой о пожертвовании.

- Верны оба утверждения:

- Годовой платеж составляет 75 долларов США или меньше.

- Даритель получает определенные права и привилегии. Пример: скидка на посещение представлений, но не спортивных мероприятий .

Если вы не знаете, одобрена ли организация, которой вы делаете пожертвование, Налоговым управлением США, запросите идентификационный номер налогоплательщика этой организации. Затем проверьте www.irs.gov список квалифицированных организаций.

Требования к ведению учета

Требования к ведению учета пожертвований различаются в зависимости от:

- Типа пожертвования

- Сумма пожертвования

Денежные пожертвования менее 250 долларов США

Если вы хотите подтвердить сумму пожертвования чтобы вычесть его одним из следующих способов:

- Квитанция

- Выписки из банка или кредитного союза

- Аннулированные чеки

- Выписки по кредитным картам

В банковских записях должно быть указано:

- Название организации

- Дата

- Сумма пожертвования

Письменные отчеты дарителя не являются достаточным доказательством. К ним относятся чековые регистры или личные записи.

К ним относятся чековые регистры или личные записи.

Для пожертвований, сделанных путем удержания из заработной платы, вы можете подтвердить свои пожертвования, если у вас есть оба этих документа:

- Документ, показывающий удержанную сумму, например, квитанция об оплате или W-2 от вашего работодателя

- Залоговая карточка или другой документ от организация. В нем должно быть указано, что они не предоставляют товары или услуги за пожертвования, сделанные за счет удержания из заработной платы.

Денежные пожертвования в размере 250 долларов США или более

Вы можете потребовать их, если организация предоставит вам письменное подтверждение пожертвования. Благодарность должна включать все перечисленное:

- Сумма пожертвований наличными

- Заявление, показывающее, предоставила ли организация вам товары или услуги в качестве пожертвования. Это не включает токен или членство.

- Описание и добросовестная оценка стоимости товаров и услуг, которые вы получили

Вы должны получить это подтверждение не позднее одного из следующих дней:

- Дата подачи декларации за год, когда вы сделали пожертвование

- Срок подачи декларации, включая отсрочки, для подачи декларации

Безналичные пожертвования менее 250 долларов США

Организация должна выдать расписку с указанием:

- Наименование и адрес организации

- Дата и место дарения

- Достаточно подробное описание даримого имущества

Однако вам не нужно получать квитанцию, если это невозможно или нецелесообразно. (Пример: вы жертвуете имущество в необслуживаемом пункте приема.) В этих случаях вы должны вести надежный письменный отчет о каждом пожертвованном предмете, в котором указаны:

(Пример: вы жертвуете имущество в необслуживаемом пункте приема.) В этих случаях вы должны вести надежный письменный отчет о каждом пожертвованном предмете, в котором указаны:

- Название и адрес организации

- Дата и место пожертвования

- Достаточно подробно описание пожертвованного имущества

- FMV пожертвования на момент его пожертвования. Он должен включать объяснение, в котором рассказывается, как вы рассчитали FMV.

- Стоимость или другое основание, которое вы использовали при пожертвовании, если вы должны уменьшить FMV в порядке прироста стоимости. В протоколе также должна быть указана сумма скидки и то, как вы ее рассчитали.

- Возможно, вы вносите меньше всего процента от пожертвования. Если это так, вы должны показать сумму, на которую вы претендуете, в качестве вычета за год в результате пожертвования.

- Если оставшиеся проценты были пожертвованы, вы должны предоставить подробную информацию о каждом пожертвовании других процентов.

- Положения и условия, прилагаемые к пожертвованию

Неденежные пожертвования на сумму не менее 250 долларов США, но менее 500 долларов США

Вы должны получить и сохранить письменную квитанцию или подтверждение от организации для этих пожертвований. Вы должны получить квитанцию до или позднее:

- Дата подачи

- Срок подачи декларации, включая расширения

Письменная квитанция должна включать:

- Описание пожертвования

- Указание товаров или услуг вы получили, если таковые имеются, кроме определенных токенов или преимуществ членства

- Описание и добросовестная оценка стоимости товаров или услуг, которые вы получили. Это применимо, если единственной выгодой, которую вы получили, была нематериальная религиозная выгода. (Пример: вход на религиозную церемонию)

Организация может предоставить вам отдельное заявление на каждое пожертвование. Они также могут периодически давать вам отчеты, подтверждающие ваши пожертвования.

Чтобы узнать больше, см. Публикацию 1771: Благотворительные взносы на сайте www.irs.gov.

Безналичные пожертвования на сумму более 500 долларов США, но менее 5000 долларов США

У вас должно быть письменное подтверждение и письменный отчет, который включает:

- Как вы приобрели пожертвованное имущество — покупка, дарение или наследство был:

- Создан

- Произведено

- Изготовлено

- Затратная или иная основа и корректировки на основе имущества, удерживаемого менее 12 месяцев. Если возможно, укажите стоимость или другую основу собственности, находящейся в собственности 12 месяцев или более. Это требование не распространяется на публично обращающиеся ценные бумаги.

Неденежные пожертвования в размере 5 000 долларов США и более

Если ваше единовременное безналичное благотворительное пожертвование на один предмет или группу подобных предметов превышает 5 000 долларов США:

- Организация должна предоставить вам письменное подтверждение.

- Вы должны вести записи, требуемые правилами для пожертвований на сумму более 500 долларов, но менее 5000 долларов.

Если вы рассчитываете, если вычет превышает 5000 долларов США (5000 долларов США), вы должны делать это определенным образом. Вам необходимо объединить все отчисления за аналогичные предметы, которые вы пожертвовали всем организациям в течение года. Как правило, вам нужно получить оценку.

Оценка

Иногда вам необходимо получить письменную оценку от квалифицированного оценщика. Оценка требуется, когда стоимость:

- Один пожертвованный предмет или группа подобных предметов превышает 5000 долларов США.

- Акции, не торгуемые на открытом рынке, стоят 10 000 долларов или более. Публичные ценные бумаги не требуют письменной оценки.

Вы также должны получить оценку предмета одежды или предмета домашнего обихода, если верно одно из следующих условий:

- Стоимость предмета превышает 500 долларов.

- Плохое состояние.

Для оценки конкретного вида подаренного имущества квалифицированный оценщик должен обладать необходимыми:

- Образованием

- Полномочиями

- Опытом

Если стоимость подаренного имущества будет значительно завышена, вам придется заплатить штраф. Стоимость необходимой оценки не может быть частью вашего благотворительного пожертвования. Вместо этого вы можете вычесть его как прочие статьи расходов.

Чтобы узнать больше, см. Оценки в Публикации 561: Определение стоимости пожертвованного имущества на сайте www.irs.gov.

Ценное имущество

Потенциал экономии налогов может быть намного больше, если вы пожертвуете ценное имущество, такое как:

- Акции

- Недвижимость

- Искусство

- Антиквариат

Однако правила сложнее, но правила сложнее. Ваш вычет частично зависит от того, считается ли пожертвованное вами имущество одним из следующих:

- Недвижимость с доходом от прироста капитала

- Недвижимость с обычным доходом

Дополнительную информацию см. в Публикации 526: Благотворительные взносы на сайте www.irs.gov.

в Публикации 526: Благотворительные взносы на сайте www.irs.gov.

Пожертвования предметов

Пожертвование имущества может принести вам вычет так же, как и пожертвование денег. В качестве имущественных пожертвований обычно используется бывшая в употреблении одежда и предметы домашнего обихода. Ваше налоговое списание для них — это FMV собственности на момент ее передачи.

Пожертвованные предметы должны быть в хорошем состоянии, чтобы иметь право на вычет. «Хорошее состояние б/у» не определено. Вы можете вычитать только пожертвования, которые организация планирует продать или использовать на благотворительность. Если вещь сильно изношена, спросите у организации, будет ли она продавать или использовать эту вещь.

Часто бывает сложно определить FMV бывших в употреблении предметов. У IRS нет заявленных сумм, которые считаются приемлемыми для этих предметов. Однако Армия Спасения издает руководство, которое может вам помочь. Путеводитель сообщает средние цены на одежду, мебель и предметы быта в своих магазинах. Вы можете использовать это руководство, чтобы установить стоимость этих предметов.

Вы можете использовать это руководство, чтобы установить стоимость этих предметов.

Если вы хотите узнать больше, см. Публикацию 561: Определение стоимости пожертвованного имущества на сайте www.irs.gov.

Когда вы жертвуете автомобиль на благотворительность, применяются особые правила. Если благотворительная организация продает автомобиль, она должна отправить вам форму 1098-C в течение 30 дней после продажи. Это скажет вам цену продажи и установит сумму, которую вы можете вычесть.

Однако есть одно исключение. Если заявленная стоимость автомобиля составляет 500 долларов США или меньше, вы можете вычесть стоимость пожертвованного автомобиля. Вы по-прежнему будете вычитать FMV автомобиля во время пожертвования, если благотворительная организация:

- Производит существенные улучшения автомобиля

- Ремонтирует машину и продает ее

- Отдает ее нуждающемуся человеку

- Использует ее в благотворительных целях

Чтобы узнать больше, см. Публикацию 526: Благотворительные взносы на сайте www.irs.gov.

Публикацию 526: Благотворительные взносы на сайте www.irs.gov.

Личные расходы

Если вы работаете волонтером в квалифицированной организации, вы можете вычесть:

- Расходы на мили, если вы используете свой автомобиль во время волонтерской работы в больнице или школе

- Расходы на мили за мили, которые вы поездка в благотворительный фонд и обратно, чтобы забрать пожертвованные товары

- Плата за парковку, дорожные сборы или расходы на общественный транспорт при выполнении волонтерской работы или сдаче пожертвованных вещей

Стоимость пробега в 2021 году составляет 14 центов за милю.

Вы также можете вычесть стоимость специальной униформы и ухода за ней, которую вы должны носить при выполнении этих услуг.

Вы не можете списать стоимость услуг или времени, которое вы пожертвовали.

Если у вас есть приемные дети, вы можете вычесть часть расходов на их содержание в качестве благотворительного пожертвования. Вы можете вычесть стоимость, которая превышает возмещение, которое вы получаете. Вы можете сделать это только в том случае, если вы не занимаетесь торговлей или бизнесом по предоставлению приемных детей.

Вы можете сделать это только в том случае, если вы не занимаетесь торговлей или бизнесом по предоставлению приемных детей.

Вы также можете получить благотворительный вычет, если в вашем доме проживает студент, участвующий в квалифицированной программе. Чтобы иметь право на этот вычет, учащийся:

- Может быть американцем или иностранцем

- Должен быть учащимся дневной или средней школы

Вы можете вычитать до 50 долларов в месяц из того, что вы тратите на учащегося, в том числе стоимость:

- Книги

- Обучение

- Еда

- Одежда

- Развлечения

Вам нужно будет подсчитать каждый месяц, в течение которого учащийся проживает с вами 15 или более дней, чтобы определить, на какую сумму в размере 50 долларов США вы можете претендовать.

Форма 8283: Неденежные благотворительные взносы

Вы должны заполнить Форму 8283: Неденежные благотворительные взносы, если применимы оба этих условия:

- Вы требуете вычета за пожертвованное имущество.

Об авторе