Бланк списания материалов: Акт на списание материалов. Образец заполнения 2021 года

образец, бланк в 2021 году

Здесь Вы можете скачать Типовую форма №3-2 Акта списания материалов:

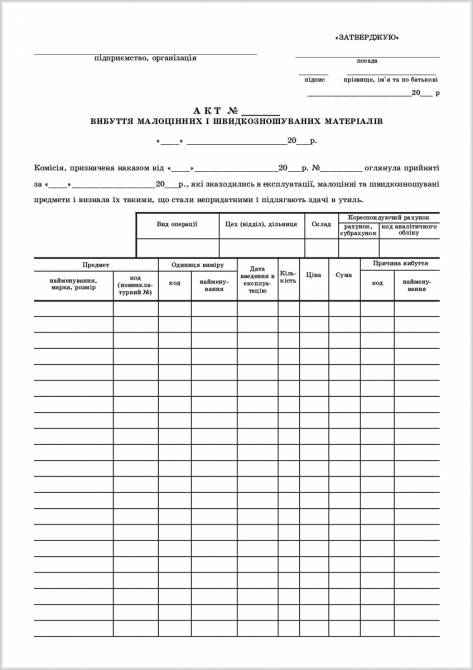

Типова форма N З-2 |

__________________________________ |

| ЗАТВЕРДЖЕНО | ||

Ідентифікаційний |

|

|

| |

|

| |||

|

|

| ЗАТВЕРДЖУЮ «___» ____________ 200_ р. | |

Номенклатурний номер | Основний рахунок | Кореспондентський рахунок |

|

|

|

|

|

|

|

|

|

Акт списання N _______

«___» ____________ 200_ р. комісія, призначена наказом по установі (організації) від «___» ____________ 200_ р. N _______ у складі:

комісія, призначена наказом по установі (організації) від «___» ____________ 200_ р. N _______ у складі:

_________________________________________________________________________________________________

(посада, прізвище, і., б. голови та кожного члена комісії)

_________________________________________________________________________________________________

_________________________________________________________________________________________________

_________________________________________________________________________________________________

здійснила перевірку матеріалів, що зробилися непридатними, та встановила, що описані нижче цінності підлягають списанню та вилученню з обліку:

N | Номенклатурний номер | Найменування та опис (марка, ґатунок і т. д.) | Одиниця виміру | Кількість | Ціна за одиницю | Сума | Строк перебування в експлуатації | Підстава непридатності |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Усього за цим актом списано | _____________________________________________________________________ | |||

предметів на загальну суму | _________________________________ грн. | ______________ коп. | ||

Окремі зауваження комісії __________________________________________________________________________ | ||||

_________________________________________________________________________________________________ | ||||

_________________________________________________________________________________________________ | ||||

| Голова комісії |

| ||

| Члени комісії |

| ||

«___» ____________ 200_ р. |

|

| ||

Обновлено: 04.02.2021

Автор: Prostopravo

Форма М-29.

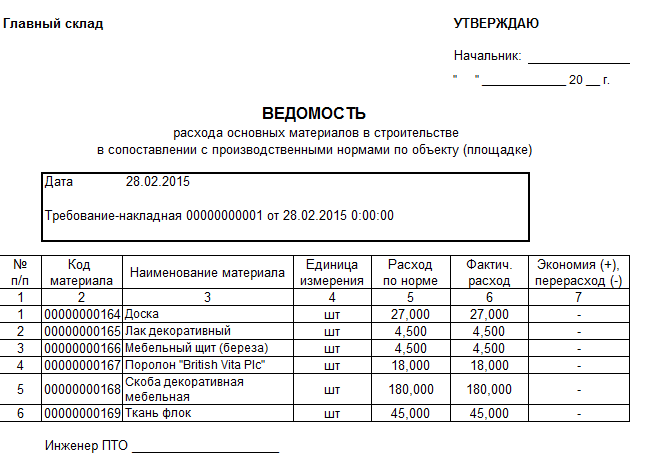

Отчет о расходе материалов в строительстве | Образец — бланк — форма

Отчет о расходе материалов в строительстве | Образец — бланк — формаОтчет о расходе материалов в строительстве по форме N М-29 служит основанием для списания материалов на себестоимость строительно — монтажных работ и сопоставления фактического расхода строительных материалов на выполненные строительные и монтажные работы с расходом, определенным по производственным нормам.

Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.

Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета.

В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме N М-29 составляется старшим прорабом (начальником участка).

Отчет по форме М-29 состоит из двух разделов: I раздел «Нормативная потребность в материалах и объемы выполненных работ» и II раздел «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам». В I разделе приводятся данные об объемах строительно — монтажных работ и нормативной потребности основных строительных материалов, а во II разделе производится сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам.

При этом перечень основных материалов (конструкций и изделий), по которым показывается расход по нормам, разрабатывается строительной организацией и утверждается трестом или соответствующей вышестоящей организацией.

Данные раздела I о нормативной потребности в материалах заполняются производственно — техническим отделом (ПТО) строительной организации перед началом строительства объекта, данные I раздела о выполненных объемах работ и раздела II о расходе материалов заполняются прорабом.

Количество материалов, списываемых на себестоимость строительно — монтажных работ, указывается начальником или главным инженером строительной организации (СМУ, СУ, ПМК, ОКС, РСУ и т.п.).

Если прораб в отчетном месяце допустил перерасход материалов, то он вместе с отчетом представляет в ПТО объяснительную записку о причинах перерасхода по установленной форме.

Для проверки отчет ежемесячно представляется в ПТО и бухгалтерию строительной организации в установленные сроки.

После проверки отчет по форме N М-29 за соответствующий месяц утверждается начальником строительной организации и не позднее чем через 3 — 4 дня возвращается прорабу для последующего заполнения.

Отчет по форме N М-29 составляется на основании:

1. Данных о выполненных объемах строительно — монтажных работ в натуральном выражении, взятых из формы первичного учета по капитальному строительству N КС-6 «Журнал учета выполненных работ».

2. Утвержденных производственных норм расхода материалов на единицу измерения объема конструктивного элемента или вида работ, подразделяющихся на:

- общие производственные нормы расхода материалов (ОПНРМ) в строительстве, которые рекомендованы Госстроем СССР для применения во всех министерствах и ведомствах, осуществляющих капитальное строительство;

- ведомственные производственные нормы расхода материалов, применяемые во всех или группе строительно — монтажных организаций данного министерства (ведомства) и не входящие в состав общих производственных норм;

- местные производственные нормы расхода материалов, используемые только в отдельной строительно — монтажной организации и не входящие в состав ведомственных и общих производственных норм.

3. Первичных документов по учету материалов: лимитно — заборных карт, товарно — транспортных накладных, требований и т.п.

Для контроля за поставкой материалов и конструкций на объекты строительства прораб (мастер) должен иметь экземпляр комплектовочной карты, которая составляется ПТО строительной организации на каждый объект в отдельности в трех экземплярах.

В комплектовочной карте приводятся данные об общей потребности основных материалов, изделий и конструкций для строительства объекта, данные о поставке этих материалов и изделий по плану и фактически за год в целом и по месяцам и остаток на конец года (образец комплектовочной карты прилагается).

Комплектовочная карта заполняется по видам материалов (бетон и железобетонные изделия, стеновые материалы, столярные изделия, кровельные материалы и т.п.) и по видам работ (инженерные сети, фундаменты, кирпичная кладка, монтаж панелей, столярные, плотничные, отделочные работы и т.п.).

При этом отдельные виды материалов и изделий могут указываться дробью в двух единицах измерения. Например, сборные железобетонные конструкции и изделия — в кубических метрах и штуках.

Поставка материалов для строительства временных зданий и сооружений и работ, выполняемых за счет накладных расходов, оформляется отдельной комплектовочной картой, которая составляется ПТО строительной организации по заявке прораба в соответствии с проектом организации работ.

Графы об общей потребности основных видов материалов в комплектовочной карте заполняются на основании расчетов, сделанных ПТО строительной организации по рабочим чертежам проекта.

Количество фактически поступивших на объект материалов за месяц записывается в комплектовочную карту начальником участка (прорабом) на основании данных материального отчета по форме N М-19 и других первичных документов, а в экземпляре, находящемся в УПТК, — на основании отгрузочных документов.

Сверка данных о поставке материалов и изделий во всех трех экземплярах комплектовочной карты производится ежеквартально.

В случае, если нормативная потребность (лимит) материалов не обеспечивает по каким-либо причинам (переделка и ремонт некачественно выполненных работ, отклонения в связи с изменением в рабочих чертежах и т.п.) своевременного и качественного окончания работ и ввода объекта в эксплуатацию, дополнительная поставка материалов производится по объяснительной записке прораба.

Акт на списание материалов: форма и образец составления

В статье рассмотрим следующие вопросы: документирование поступления материалов на склад, документирование выдачи со склада, акт на списание.

Прием материальных ценностей в организации

Откуда материалы поступают в организацию? Итак:

- приобретение у поставщиков;

- приобретение подотчетными лицами за наличные средства;

- получение от разборки ликвидированных основных средств;

- собственное производство;

- оприходование излишков, выявленных при инвентаризации.

Если предприятие заказывает определенный набор услуг у сторонней фирмы, то по факту их выполнения оформляется акт сдачи приемки выполненных работ. Такой документ отражает тот факт, что исполнитель выполнил все условия, а наемник претензий не имеет.

Образец типового договора на оказание услуг вы найдете тут.

Хотите, чтобы посторонний человек получил за вас груз? Оформите доверенность на получение груза. Как это сделать, читайте в этой публикации.

Порядок документирования поступления

При отгрузке материалов поставщиком должны быть высланы сопроводительные (например, товарно-транспортная накладная) и расчетные документы (такие как платежное требование, счет, счет-фактура).![]()

Бухгалтерия проверяет эти документы на предмет ошибок оформления, после чего направляет их в отдел снабжения, либо, при отсутствии последнего, сразу на склад.

Следующим шагом является оформление приходного ордера на складе.

На один вид материала – однострочный, на несколько – многострочный приходной ордер.

Приходный ордер подписывается кладовщиком и экспедитором.

В случае, когда количество и качество товаров, поступающих на склад, не соответствует данным, заявленным в счете поставщика, создается специальная комиссия. В состав комиссии включают представителей обеих сторон, также в качестве эксперта приглашают представителя любой сторонней организации.

Комиссией составляется и утверждается акт о приемке. В последующем он может послужить основанием для предъявления претензии по поставке товара.

Приемка материальных ценностей от ликвидации основных средств, в качестве излишков выявленных инвентаризацией, либо из собственного производства, документируется в накладных на внутреннее перемещение материалов.

Подотчетные лица, которые приобретают товар за наличные, прикладывают к авансовому отчету оправдательные документы: товарный чек (при покупке в магазине), акт или справку (при покупке у физического лица или на рынке).

При приобретении материалов у другой организации подотчетное лицо отчитывается квитанцией к приходному кассовому ордеру.

Документирование выдачи материальных ценностей

Отпуск материалов может производиться по следующим направлениям: на производство, на реализацию, в переработку, перемещение материалов между собственными складами.

Систематический отпуск необходимо оформлять на лимитно-заборных картах.

Если же какой-то вид материала отпускается нерегулярно, на него оформляют накладную-требование.

При реализации материалов на сторону, оформляются накладные либо приказы-накладные. При вывозе материалов для реализации собственным автотранспортом, оформляются товарно-транспортные накладные.

Также для документирования расхода внутри организации возможно использование карточек складского учета. Получатели ставят свою подпись в карточках складского учета в подтверждение получения поставки.

Получатели ставят свою подпись в карточках складского учета в подтверждение получения поставки.

Такое совмещение документации на расход и карточек складского учета, существенно снижает объем учетной работы и при этом, усиливает контроль за сохранностью материалов на складах.

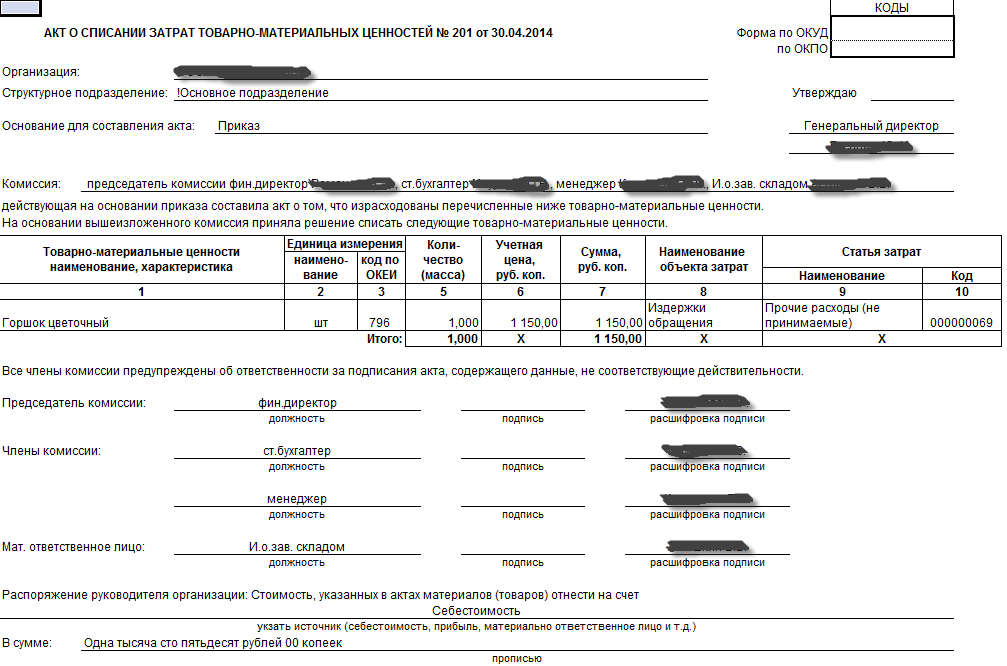

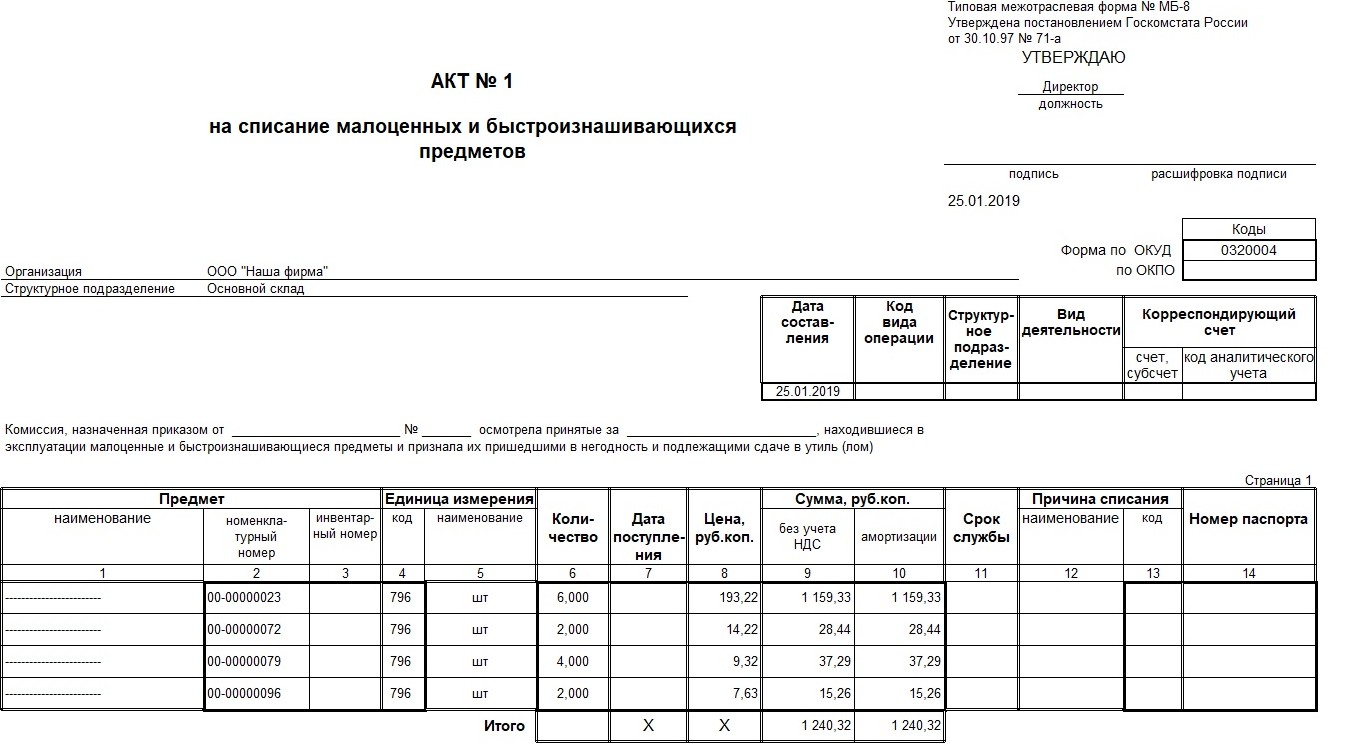

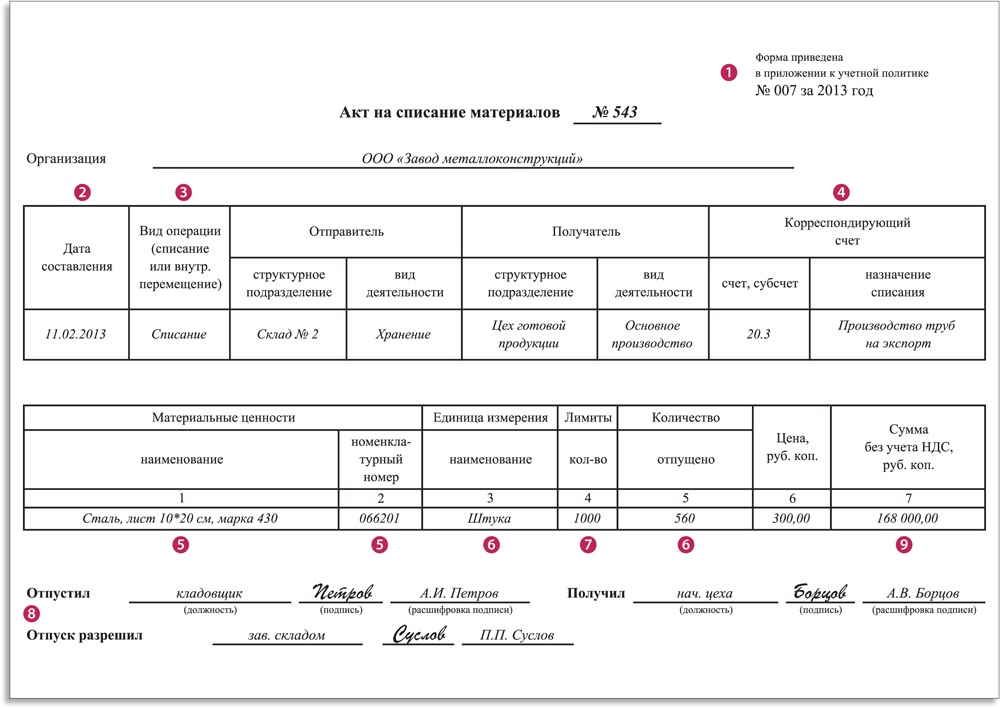

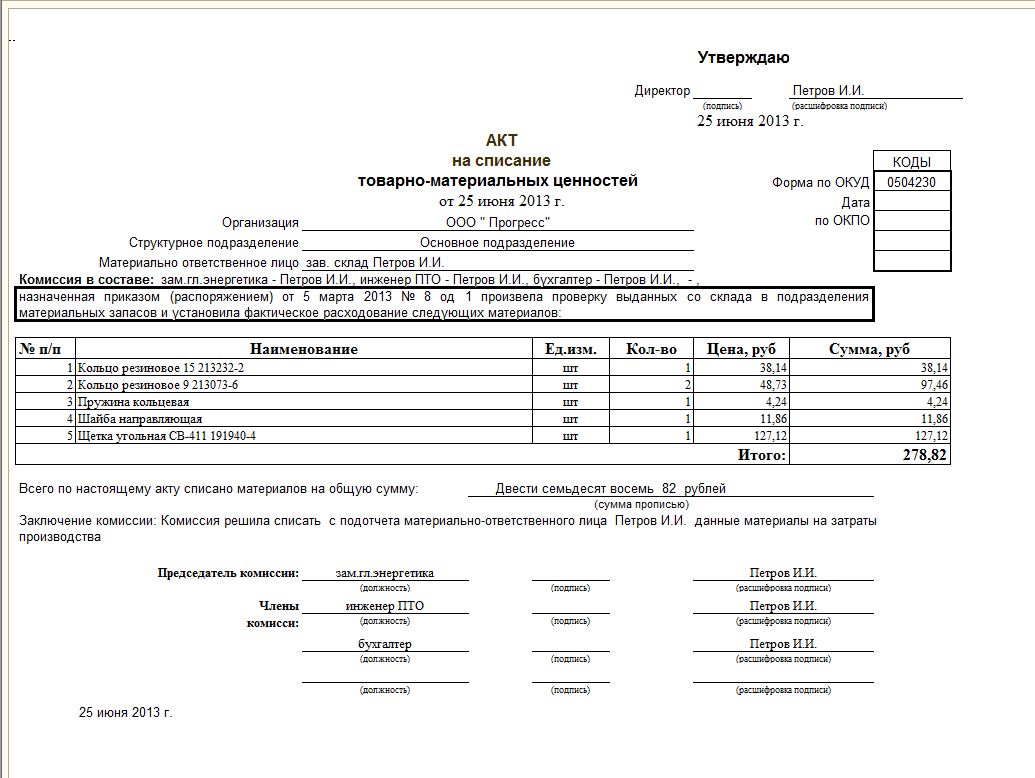

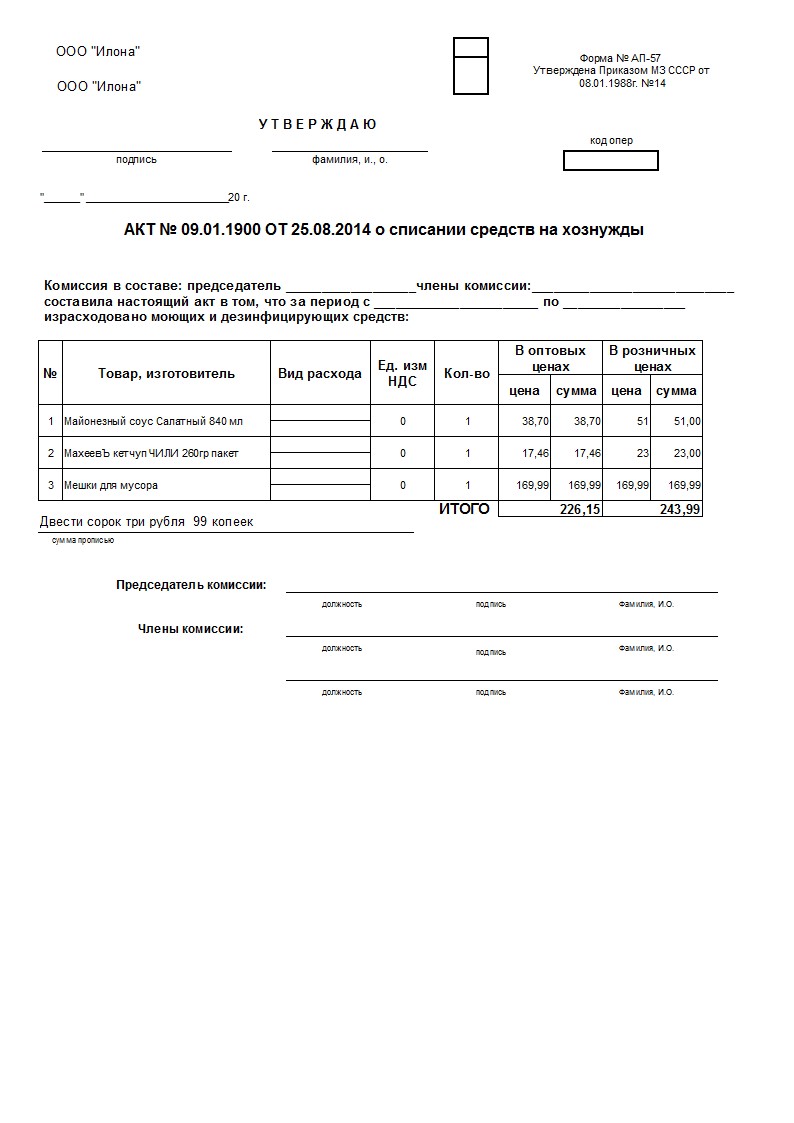

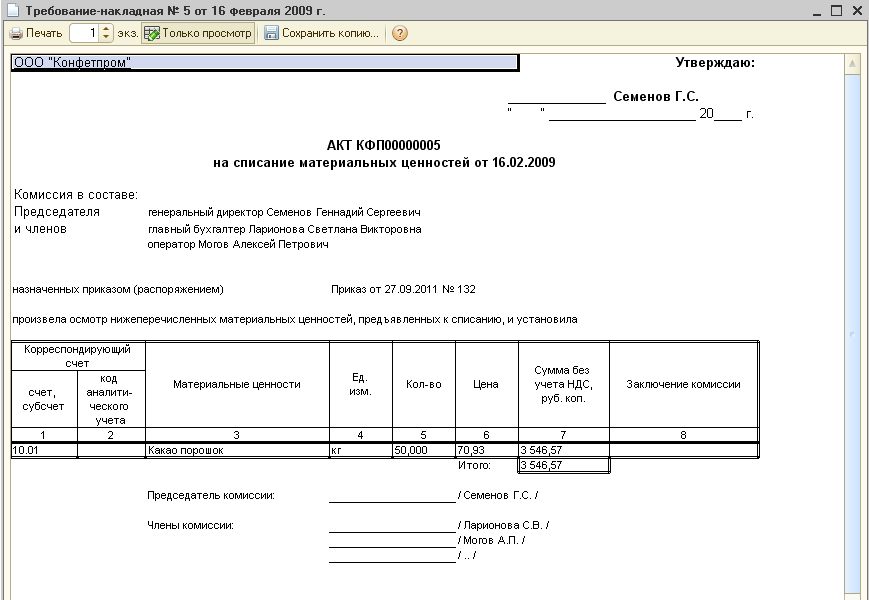

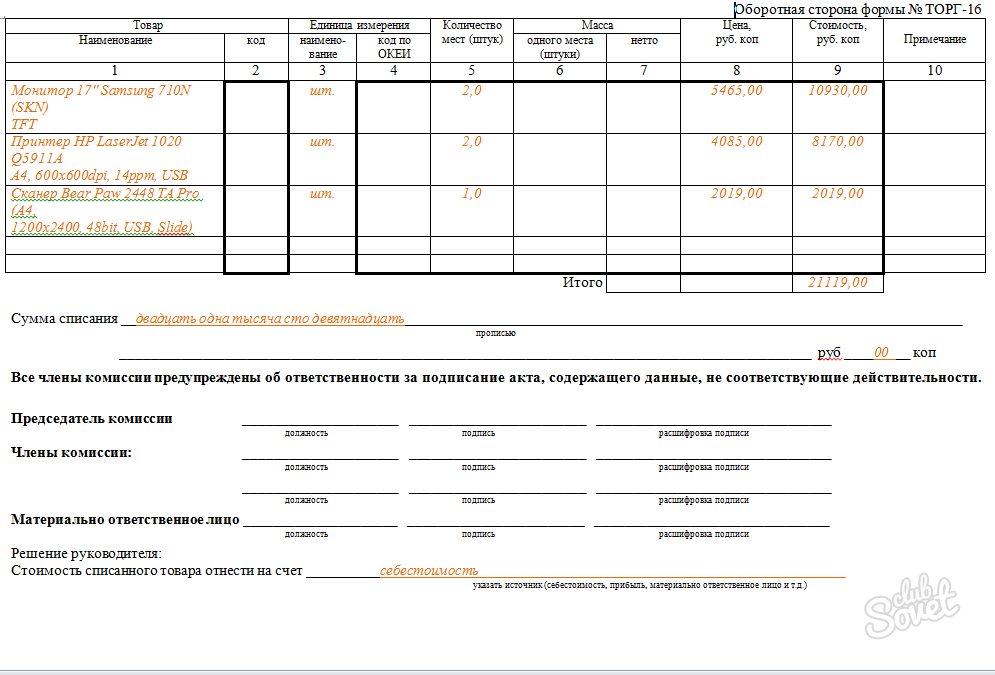

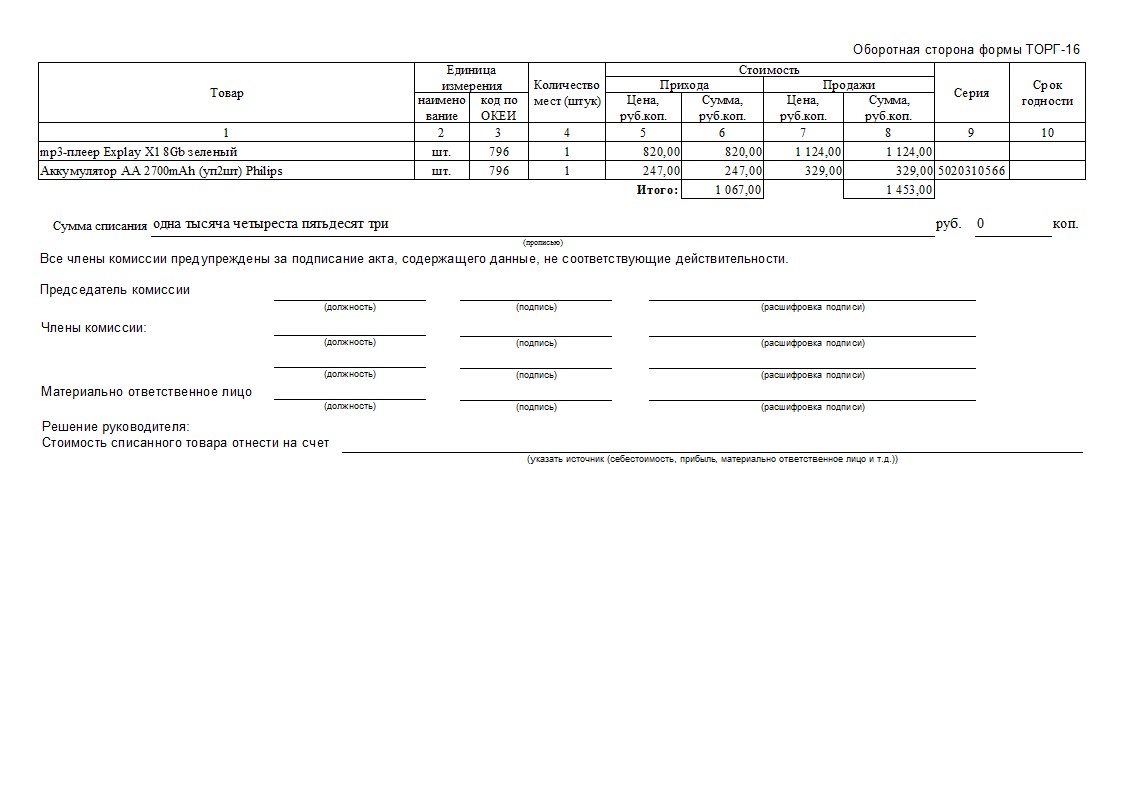

Форма акта списания материалов

Форма акта на списание материалов — образец

Акт на списание материалов на ремонт — образец

Подтверждением расходования материальных ценностей является акт на списание материалов.Именно на основании этого документа бухгалтер оформляет списание стоимости материалов со счетов бухгалтерского учета.

Для органов контроля (в том числе налоговой) акт на списание материалов является одним из основных документов, подтверждающих расходы организации.

Акт составляется специально созданной для этого комиссией. В ее состав должны входить:

- специалист организации соответствующего профиля;

- главный бухгалтер;

- лицо, материально ответственное за списываемые ценности.

Унифицированной формы для него не существует, поэтому организациям рекомендуется разработать его форму самостоятельно с учетом специфики деятельности.

Бланк и образец акта списания строительных материалов в производство или для других целей можно скачать бесплатно в интернете.

Он должен включать в себя следующие обязательные реквизиты:

- номер и дата документа;

- наименование организации;

- перечень списываемых материалов с указанием количества и единицы измерения, цена за единицу, стоимость;

- в акте на списание указывается причина списания материалов;

- перечень членов комиссии, их подписи;

- подпись руководителя организации.

В случае неисполнения своих обязательств по контрактам предприятие будет обязано выплатить неустойку. Формула расчета неустойки пригодится для правильных расчетов.

Об особенностях процедуры ликвидации ООО с долгами читайте в следующей статье.

Для наглядности при разработке формы акта рекомендуется использовать таблицы для занесения данных.

Дорогие читатели, информация в статье могла устареть, воспользуйтесь бесплатной консультацией позвонив по телефонам: Москва +7 (499) 938-66-24, Санкт-Петербург +7 (812) 425-62-38, Регионы 8800-350-97-52

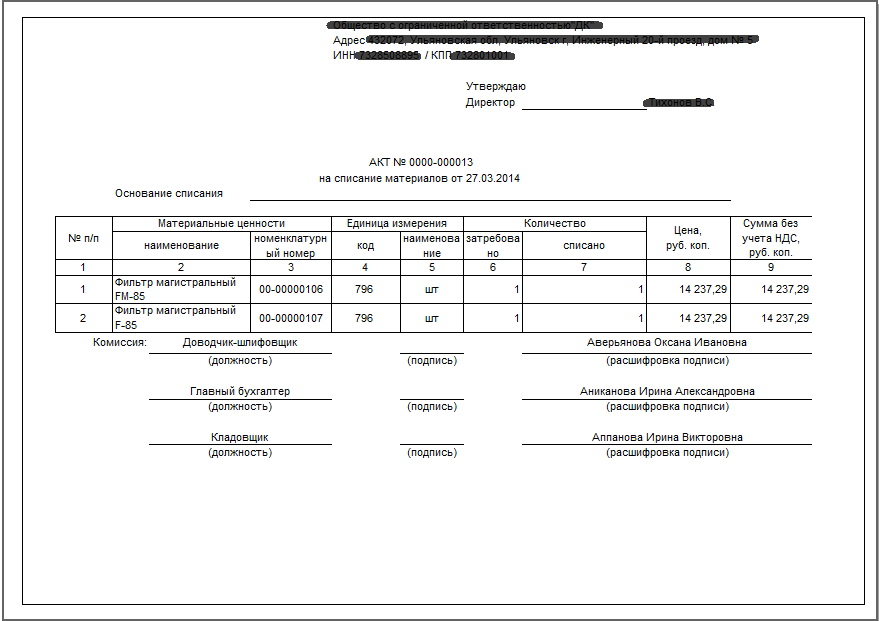

Образец акта на списание материалов

Акт списания — образец представлен на нашем сайте — подтверждает факт использования для нужд производства товарно-материальных ценностей. Кроме самого образца акта списания приведем в нашей статье и подробное описание этого документа.

Как и в какой момент определяются размеры материальных расходов

Передача материалов в производство — какие документы требуются

Чем подтверждается фактическое использование материалов

Акт списания материалов — образец в помощь бухгалтеру

Как и в какой момент определяются размеры материальных расходов

Одним из основных факторов, формирующих налог на прибыль, являются расходы. Согласно нормам, содержащимся в п. 2 ст. 272 НК РФ, большинство материальных расходов считается состоявшимися в тот момент, когда материалы или сырье передаются в производство. При этом следует учитывать, что весь остаток материалов, хранящийся в конце месяца непосредственно при объектах или на рабочих местах, должен быть вычтен из состава затратных сумм. Об этом говорится в п. 5 ст. 284 НК РФ.

Согласно нормам, содержащимся в п. 2 ст. 272 НК РФ, большинство материальных расходов считается состоявшимися в тот момент, когда материалы или сырье передаются в производство. При этом следует учитывать, что весь остаток материалов, хранящийся в конце месяца непосредственно при объектах или на рабочих местах, должен быть вычтен из состава затратных сумм. Об этом говорится в п. 5 ст. 284 НК РФ.

Предприятие, чтобы наладить учет тех материалов, которые переданы в производство, и тех, которые остались неиспользованными, применяет целый набор документов. Это как унифицированные бланки, так и самостоятельно созданные формы:

- требования-накладные,

- накладные на внутреннее перемещение,

- лимитно-заборные карты.

Все они служат одной цели — показать в денежном выражении перемещение материалов со склада.

Однако на предприятиях материальные ценности совсем необязательно проходят через склад. Они могут прийти в цех или на объект сразу от поставщика (например, при срочных работах). В подобных обстоятельствах оформление документов на внутреннее перемещение — лишняя бюрократия. Как раз для таких случаев и предназначен акт на списание материалов.

Они могут прийти в цех или на объект сразу от поставщика (например, при срочных работах). В подобных обстоятельствах оформление документов на внутреннее перемещение — лишняя бюрократия. Как раз для таких случаев и предназначен акт на списание материалов.

Этот документ способен подтвердить, что полученные ТМЦ действительно сданы в производство.

Чем подтверждается фактическое использование материалов

Как правило, для того чтобы правильно оценить стоимость материальных расходов, бухгалтерия ориентируется на размер остатков, выявленных в ходе инвентаризационной работы. В оформляемых ведомостях приводятся все необходимые сведения: наименование материала, количество и стоимость.

Однако может так случиться, что остатки отсутствуют в связи с тем, что переданные материалы использованы в производстве полностью. В таких случаях тоже удобно применить акт списания материалов.

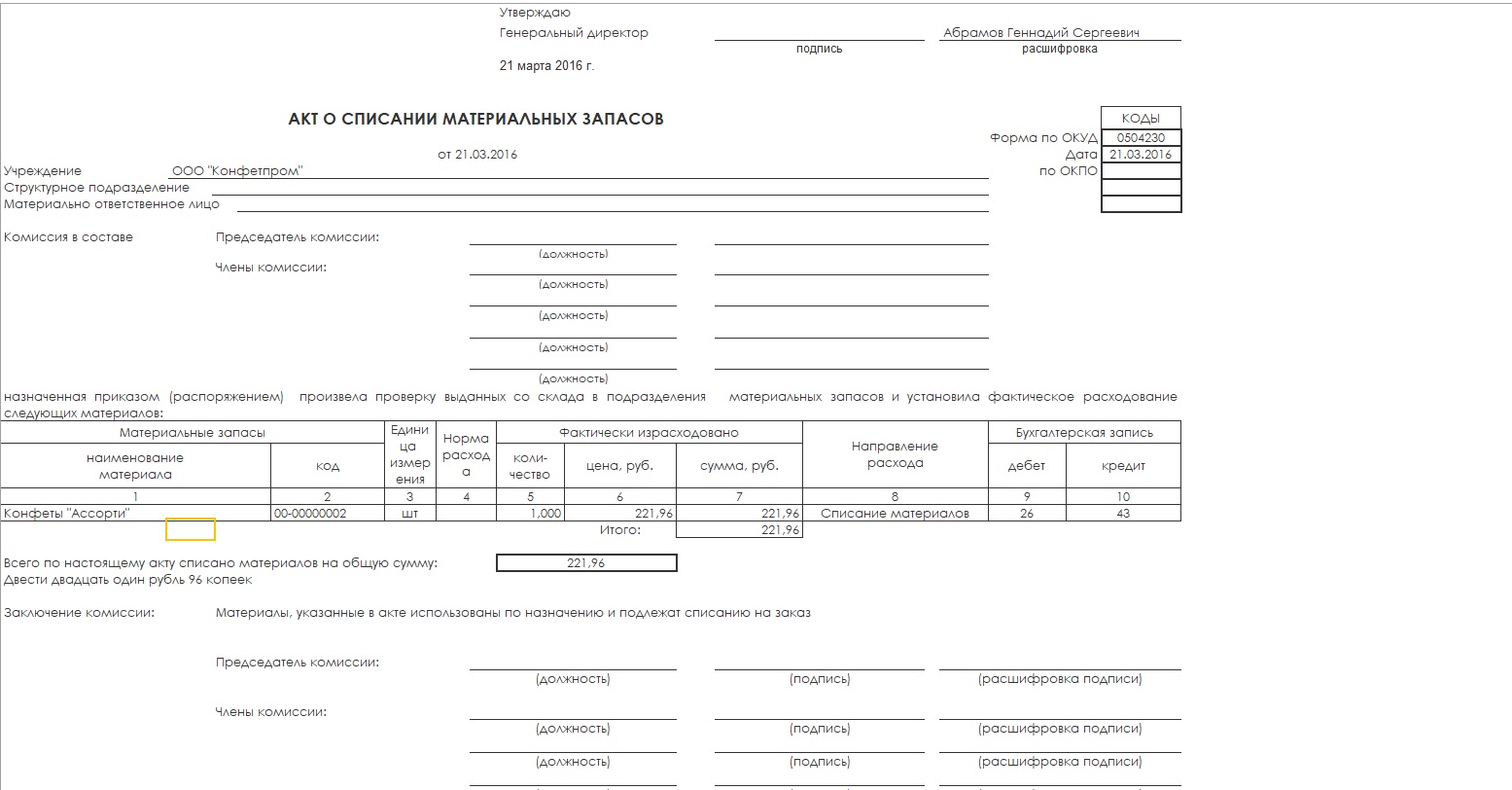

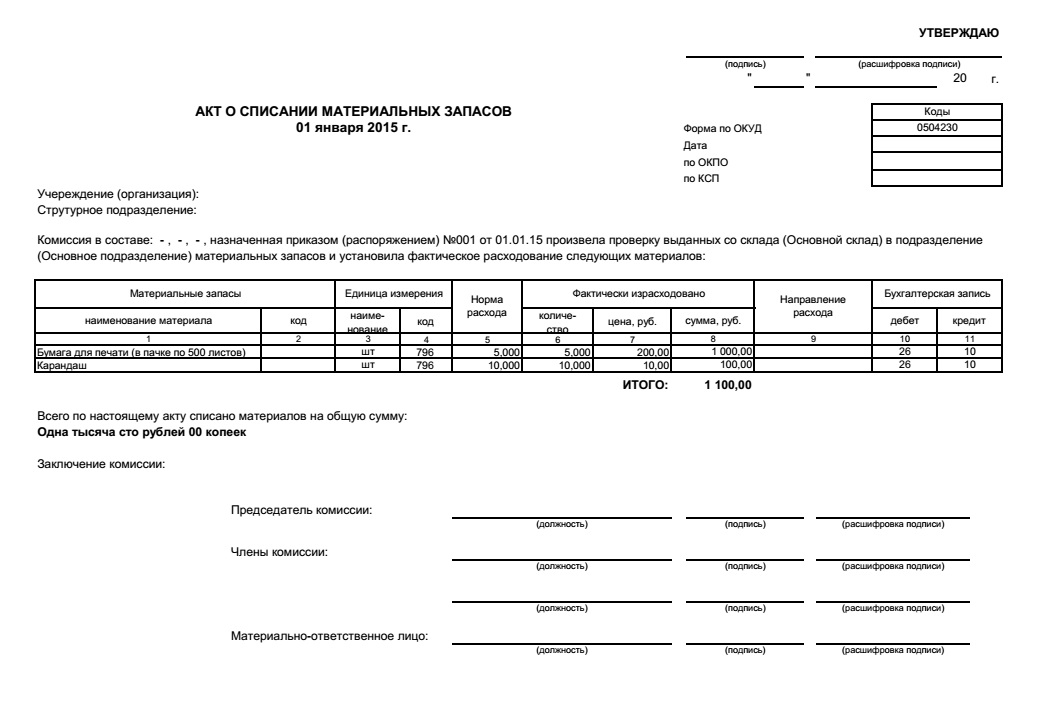

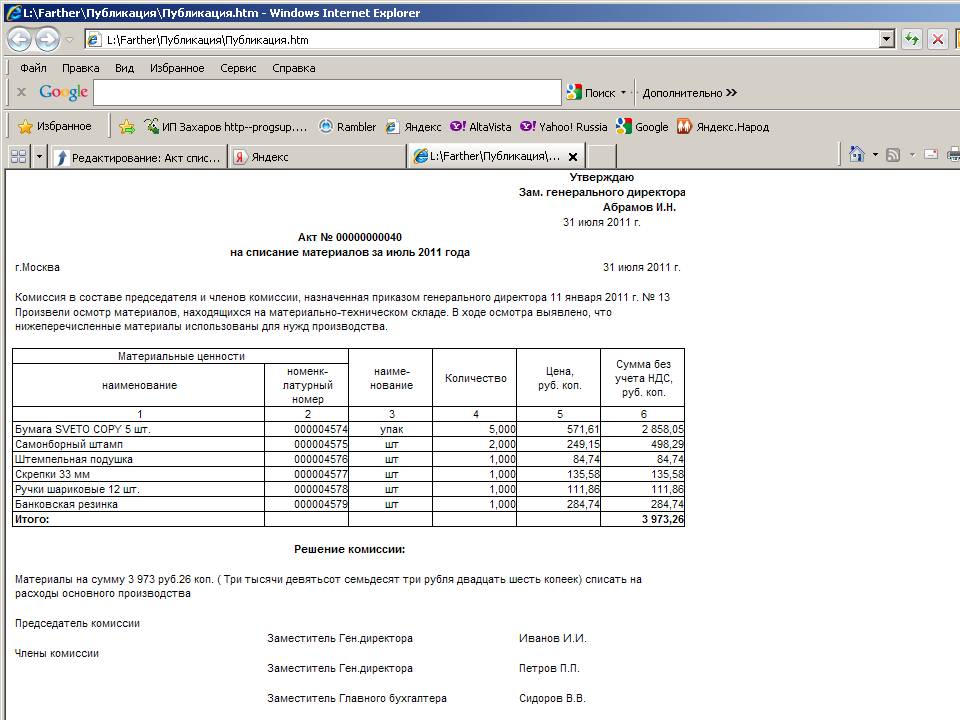

Акт списания материалов — образец в помощь бухгалтеруДля того чтобы продемонстрировать, что собой представляет этот документ и как его правильно заполнять, мы подготовили образец акта списания, который вы можете скачать по следующей ссылке:

Скачать образец

Бланк предназначен для внутреннего пользования, поэтому содержит минимум реквизитов. В шапке акта приводится:

В шапке акта приводится:

- наименование компании, проводящей учет;

- наименование подразделения, составляющего документ;

- материально ответственное лицо, отвечающее за внесение сведений в графы;

- дата составления и за какой период произведено списание.

СЛЕДУЕТ ОТМЕТИТЬ! Бухгалтерское законодательство не ограничивает предприятие временными рамками при составлении акта. Его можно оформлять за любой удобный период, но желательно не превышающий месяца.

Далее идет основная табличная форма, содержащая название ТМЦ, их количество, цену за единицу и общую стоимость каждой позиции. В последних двух столбцах указывается вид документа, сопровождающего каждую позицию, и его реквизиты (номер накладной, платежной квитанции и пр.).

Акт заверяется подписями материально ответственного лица, начальника производственного участка или подразделения компании, руководителя и главного бухгалтера.

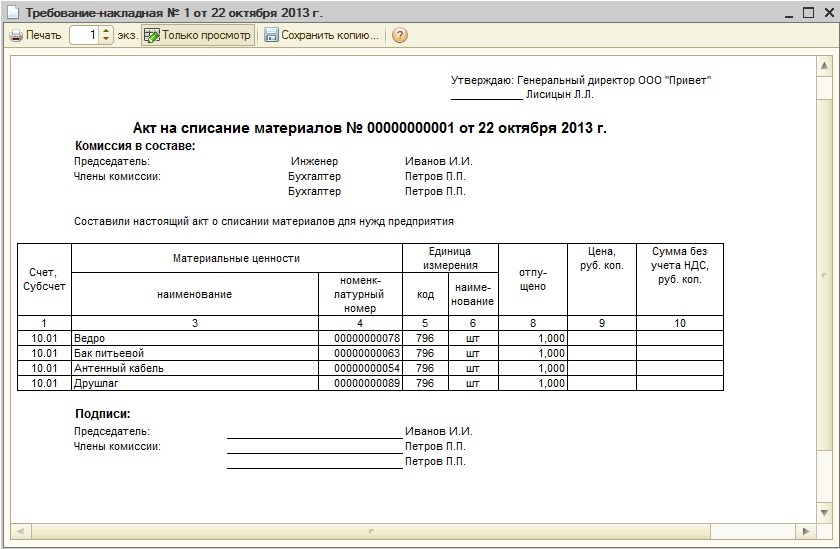

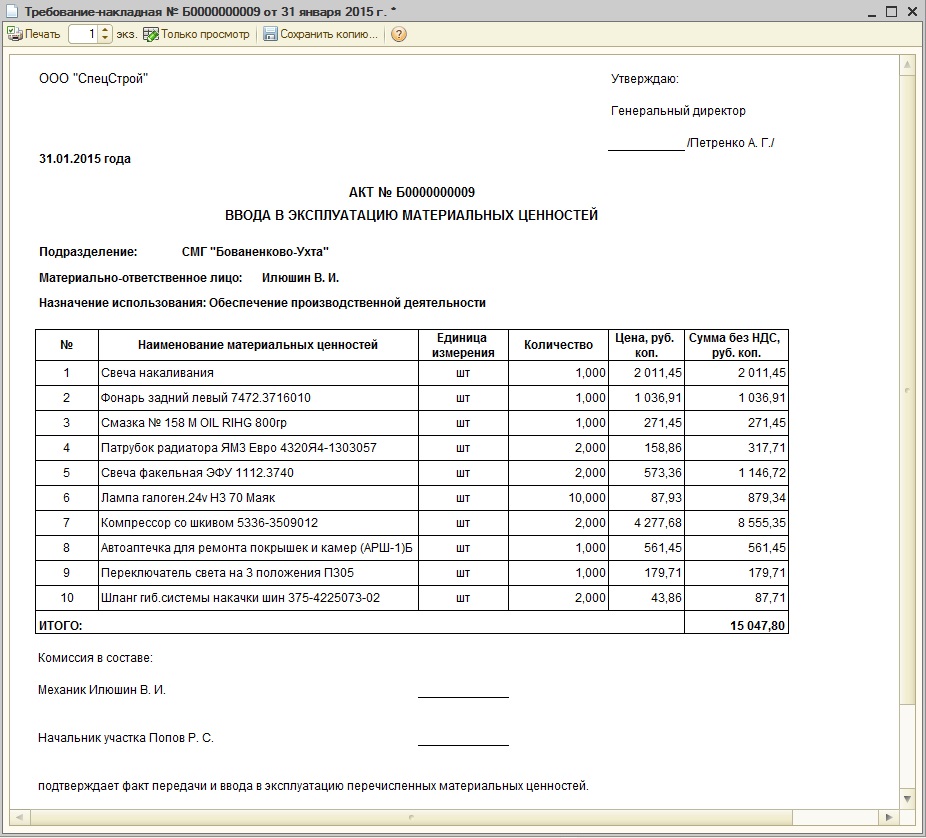

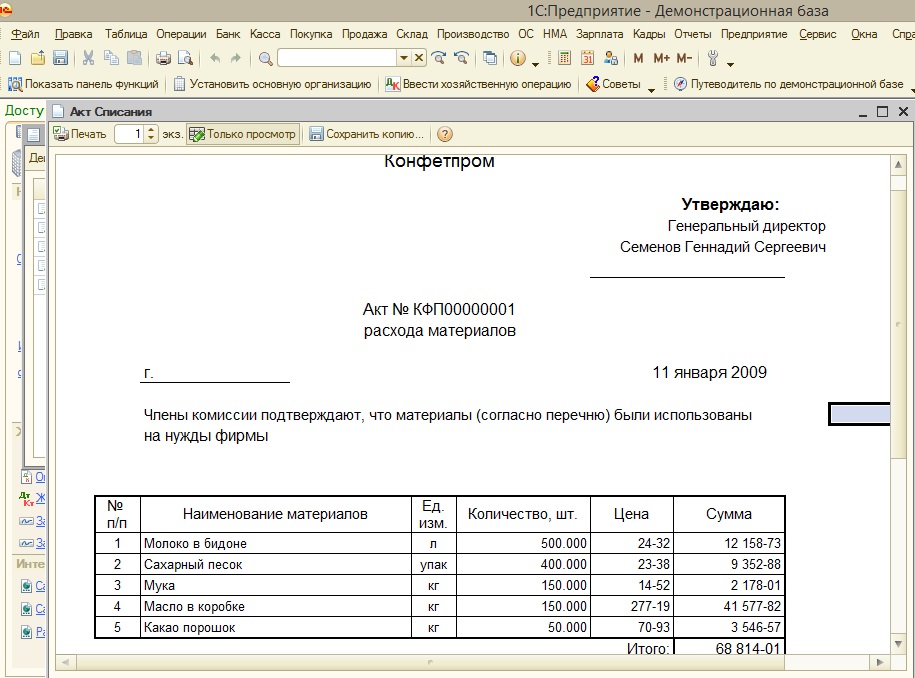

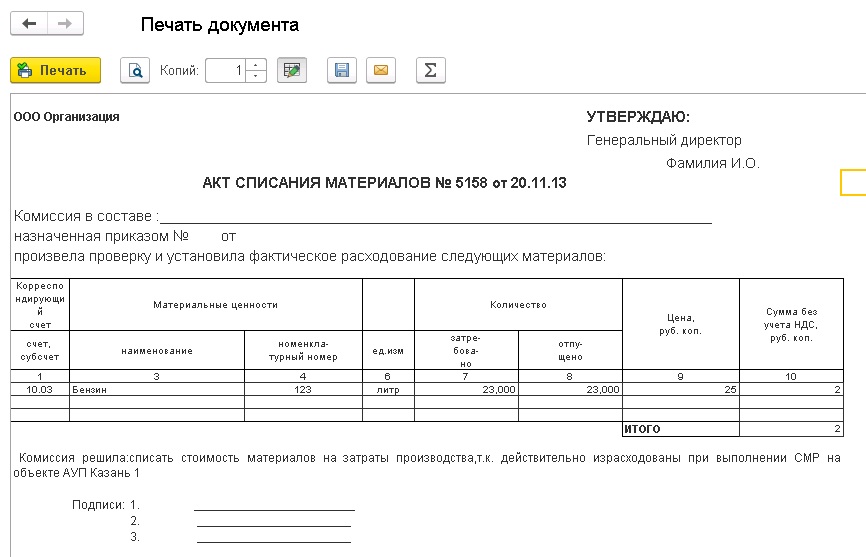

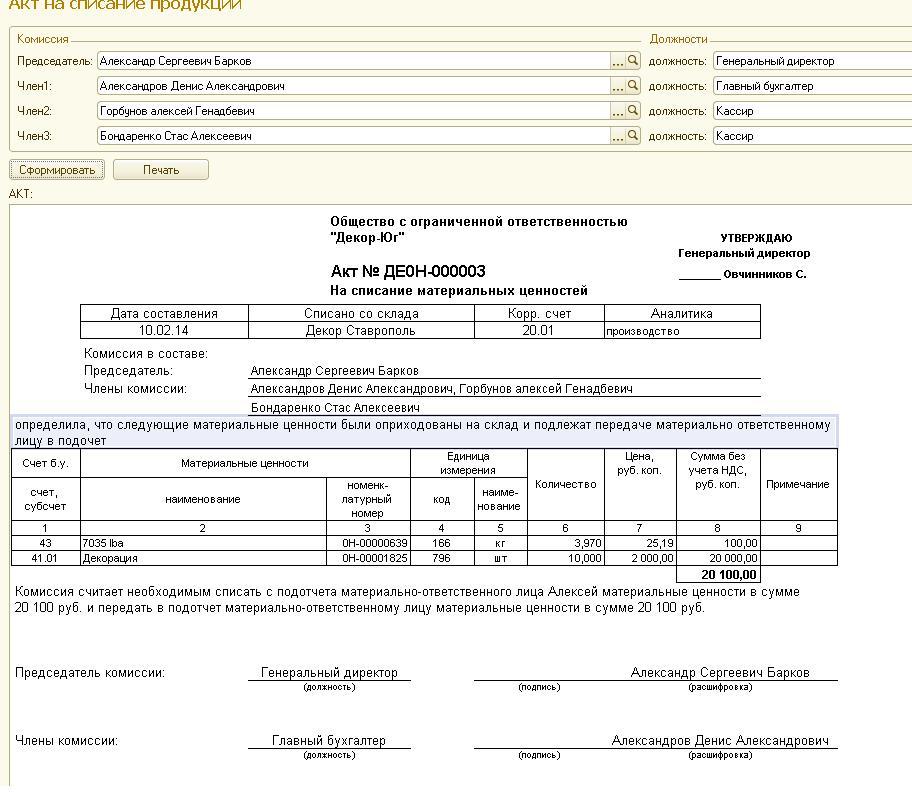

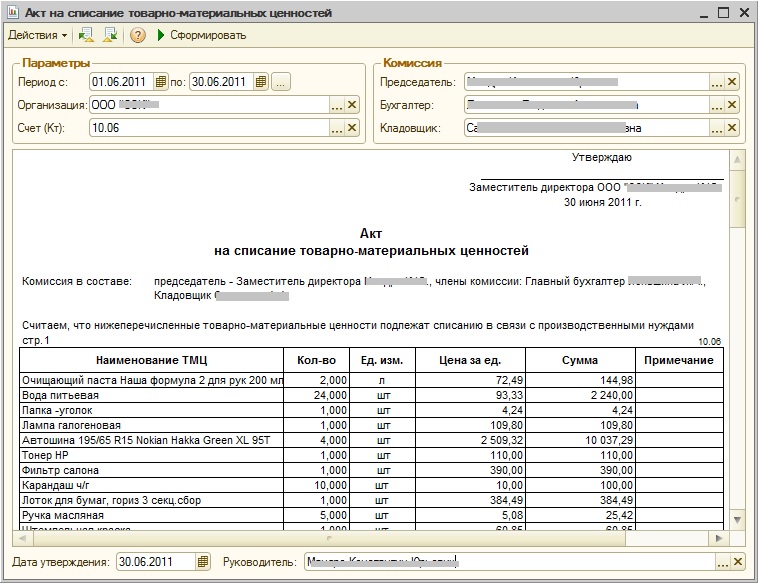

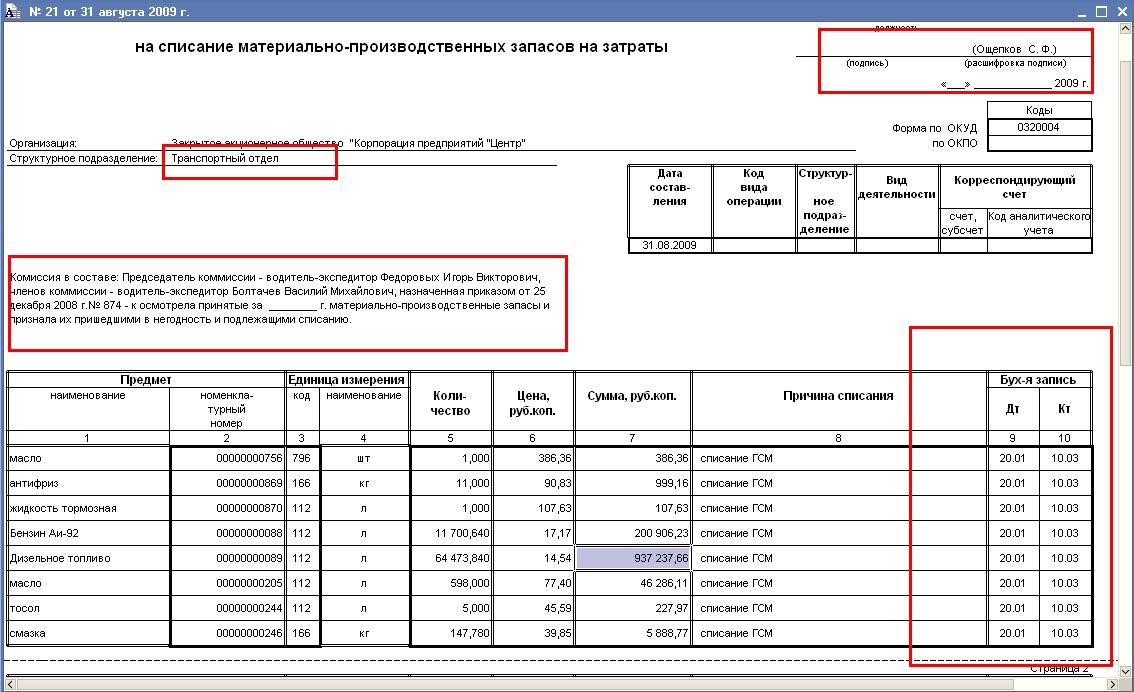

Акт на списание товарно-материальных ценностей в 1С:Бухгалтерия (8.

3 редакция 3.0, 8.2 редакция 2.0)Акт на списание товарно-материальных ценностей в 1С:Бухгалтерия (8.3 редакция 3.0, 8.2 редакция 2.0)2016-12-01T11:55:29+00:00

3 редакция 3.0, 8.2 редакция 2.0)Акт на списание товарно-материальных ценностей в 1С:Бухгалтерия (8.3 редакция 3.0, 8.2 редакция 2.0)2016-12-01T11:55:29+00:00Бухгалтеру периодически нужно списывать материалы и товары на расходы организации.

В 1С:Бухгалтерия для этого оформляется документ «Требование-накладная». Первичным документом этой операции является «Акт на списание товарно-материальных ценностей», форма которого должна быть разработана и закреплена в учетной политике организации.

К сожалению, в типовой бухгалтерии данная форма отсутствует и разработанная мною обработка восполняет этот недостаток. Есть возможность указать состав комиссии и причину списания.

Для 1С:Бухгалтерия 8.3 (редакция 3.0 такси)Cкачать для тройки Важно#1! Если при открытии обработки возникнет ошибка «Нарушение прав доступа» — здесь инструкция о том, что нужно делать.

Важно#2! При возникновении любой другой ошибки после открытия или в процессе работы обработки — следуйте вот этим шагам.

Скачать обработку «Акт на списание ТМЦ в 1С:Бухгалтерия 8.3 (редакция 3.0)»

Полезно! Я скачал обработку, как мне её открыть в бухгалтерии?С уважением,

Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Скачать обработку «Акт на списание ТМЦ в 1С:Бухгалтерия 8.2 (редакция 2.0)»

Полезно! Я скачал обработку, как мне её открыть в бухгалтерии?С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта.

На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.Нажмите одну из кнопок, чтобы поделиться:

Тема № 506 Благотворительные взносы

Как правило, вы можете вычитать благотворительные взносы только в том случае, если вы перечисляете вычеты в Приложении A (Форма 1040) «Постатейные вычеты». Однако на 2020 год люди, которые не перечисляют свои вычеты, могут вычесть до 300 долларов из валового дохода на свои квалифицированные денежные благотворительные взносы в общественные благотворительные организации, частные операционные фонды, а также федеральные, государственные и местные органы власти.

Подарки физическим лицам не подлежат вычету. Только квалифицированные организации имеют право на получение налоговых отчислений.

Чтобы определить, подходит ли организация, в которую вы внесли свой вклад, как благотворительную для целей вычета подоходного налога, воспользуйтесь нашим инструментом поиска организаций, освобожденных от уплаты налогов. Для получения дополнительной информации см. Публикацию 526, Благотворительные взносы и Могу ли я вычесть свои благотворительные взносы?

Для получения дополнительной информации см. Публикацию 526, Благотворительные взносы и Могу ли я вычесть свои благотворительные взносы?

Если вы получаете выгоду в обмен на такие пожертвования, как товары, товары или услуги, включая пропуск на благотворительный бал, банкет, театральное представление или спортивное мероприятие, вы можете вычесть только ту сумму, которая превышает справедливую рыночную стоимость пособия. получены или ожидаются получения.

Для взносов наличными, чеками или другим денежным подарком (независимо от суммы) вы должны вести учет взноса: банковскую выписку или письменное сообщение от квалифицированной организации, содержащее название организации, сумму, и дату вклада.

Помимо вычета ваших денежных взносов, вы, как правило, можете вычесть справедливую рыночную стоимость любой другой собственности, которую вы жертвуете квалифицированным организациям. См. Публикацию 561 «Определение стоимости пожертвованного имущества».

Для любого взноса в размере 250 долларов и более (включая взносы наличными или имуществом) вы должны получить и сохранить в своих записях одновременное письменное подтверждение от квалифицированной организации с указанием суммы денежных средств и описания любого внесенного имущества. В подтверждении должно быть указано, предоставила ли организация какие-либо товары или услуги в обмен на подарок, и, если да, необходимо предоставить описание и добросовестную оценку стоимости этих товаров или услуг.Один документ от квалифицированной организации может удовлетворить как требование письменного сообщения для денежных подарков, так и требование одновременного письменного подтверждения для всех взносов в размере 250 долларов США или более.

Вы должны заполнить одну или несколько Форм 8283, Неденежные благотворительные взносы и приложить их к декларации, если ваш вычет за каждый безналичный взнос превышает 500 долларов. Если вы претендуете на вычет более 500 долларов, но не более 5000 долларов за элемент (или группу аналогичных предметов), вы должны заполнить форму 8283, раздел A. Если вы претендуете на вычет более 5000 долларов за элемент (или группу аналогичных предметов), вы должны получить квалифицированную оценку предмета или группы предметов и заполнить форму 8283, раздел B. 500 000 долларов за взнос неденежной собственности, вы должны заполнить форму 8283, раздел B, а также приложить квалифицированную оценку к своему возврату.

Если вы претендуете на вычет более 5000 долларов за элемент (или группу аналогичных предметов), вы должны получить квалифицированную оценку предмета или группы предметов и заполнить форму 8283, раздел B. 500 000 долларов за взнос неденежной собственности, вы должны заполнить форму 8283, раздел B, а также приложить квалифицированную оценку к своему возврату.

Особые правила применяются к дарению определенных видов собственности, таких как автомобили, инвентарь и определенное другое легко оцениваемое имущество.Для получения дополнительной информации см. Публикацию 526 «Благотворительные взносы». Для получения информации об определении стоимости ваших неденежных взносов см. Публикацию 561 «Определение стоимости пожертвованного имущества».

Пожертвования с вычетом из налогооблагаемой базы: правила благотворительности

Пожертвования с вычетом из налогооблагаемой базы — это денежные или материальные пожертвования в пользу организации, освобожденной от налогообложения, например благотворительной организации. Пожертвования, не облагаемые налогом, могут снизить налогооблагаемый доход. Чтобы потребовать пожертвования, вычитаемые из налогооблагаемой базы, по налогам, вы должны указать в своей налоговой декларации, заполнив Приложение A формы 1040 или 1040-SR IRS.

Пожертвования, не облагаемые налогом, могут снизить налогооблагаемый доход. Чтобы потребовать пожертвования, вычитаемые из налогооблагаемой базы, по налогам, вы должны указать в своей налоговой декларации, заполнив Приложение A формы 1040 или 1040-SR IRS.

В 2021 налоговом году вы можете вычесть до 300 долларов денежных пожертвований на человека без разбивки по статьям, то есть супружеская пара, подающая совместную декларацию, может вычесть пожертвования на сумму до 600 долларов без разбивки по статьям. Это называется удержанием «над чертой».

Сколько я могу вычесть?

Как правило, вы можете вычесть до 60% скорректированного валового дохода за счет благотворительных пожертвований (100%, если подарки наличными), но вы можете быть ограничены до 20%, 30% или 50% в зависимости от типа взносов и организации (например, взносы в определенные частные фонды, организации ветеранов, братские общества и кладбищенские организации имеют более низкий предел). Публикация IRS 526 содержит подробности.

Публикация IRS 526 содержит подробности.

Лимит применяется ко всем пожертвованиям, которые вы делаете в течение года, независимо от того, скольким организациям вы делаете пожертвования.

Взносы, превышающие лимит, часто могут быть вычтены из ваших налоговых деклараций в течение следующих пяти лет — или до тех пор, пока они не исчезнут — посредством процесса, называемого переходящим остатком.

В 2021 налоговом году вы можете вычесть до 300 долларов на человека, а не на налоговую декларацию, то есть супружеская пара, подающая совместную декларацию, может вычесть пожертвования на сумму до 600 долларов без разбивки по статьям.

Закон CARES отменил 60-процентный лимит для денежных пожертвований в общественные благотворительные организации.

Как подать заявление о пожертвованиях, вычитаемых из налогооблагаемой базы, в налоговой декларации

Как правило, детализируйте данные во время налогообложения.

Когда вы подаете налоговую декларацию каждый год, вам необходимо детализировать свои вычеты, чтобы требовать пожертвований на благотворительность, не облагаемых налогом. Это означает заполнение Графика А вместе с остальной частью вашей налоговой декларации.

Когда вы подаете налоговую декларацию каждый год, вам необходимо детализировать свои вычеты, чтобы требовать пожертвований на благотворительность, не облагаемых налогом. Это означает заполнение Графика А вместе с остальной частью вашей налоговой декларации.Заблаговременно взвесьте затраты и выгоды.Детализация может занять больше времени, чем если бы вы просто использовали стандартный вычет, и для этого может потребоваться более дорогое налоговое программное обеспечение или выставить более высокий счет от вашего налогового составителя. Кроме того, если ваш стандартный вычет больше, чем сумма ваших детализированных вычетов, возможно, стоит отказаться от детализации и вместо этого использовать стандартный вычет. Однако если вы откажетесь от перечисления предметов, вы откажетесь от вычета за то, что пожертвовали.

Вот стандартные суммы вычета по статусу регистрации.Опять же, если ваш стандартный вычет превышает сумму ваших детализированных вычетов, возможно, стоит пропустить перечисление (и, таким образом, не требовать этих пожертвований, вычитаемых из налогооблагаемой базы) и вместо этого использовать стандартный вычет.

В браке, подача отдельно | ||

000 Что нужно помнить о налоговых вычетах3

Пожертвования, не подлежащие вычету из налогооблагаемой базы, должны соответствовать определенным требованиям, иначе вы не получите дополнительных денежных средств для совершения доброго дела.Вот как сделать налоговый год немного приятнее.

1. Пожертвуйте соответствующей организации

Ваши благотворительные пожертвования будут иметь право на налоговый вычет только в том случае, если они поступят в организацию, освобожденную от налогов, как определено в разделе 501 (c) (3) Налогового управления. Код. Примеры квалифицированных учреждений включают религиозные организации, Красный Крест, некоммерческие образовательные агентства, музеи, добровольные пожарные компании и организации, которые содержат общественные парки.

Организация может быть некоммерческой без статуса 501 (c) (3), из-за чего может быть сложно убедиться, что выбранная вами благотворительная организация имеет значение.

Перед тем, как сделать пожертвование, спросите у благотворительной организации, какая часть вашего взноса будет облагаться налогом.

2. Задокументируйте свои взносы

Следите за своими пожертвованиями, не облагаемыми налогом, независимо от суммы. Если вы сделали денежный взнос, квалификационная документация включает выписку из банка, выписку по кредитной карте и квитанцию от благотворительной организации (включая дату, сумму и название организации) или аннулированный чек.Если вы сделали взнос в виде автоматического удержания из своей зарплаты через своего работодателя, сохраните копии своей формы W-2 или квитанции о выплате с указанием суммы и даты вашего пожертвования.

В этих случаях вам потребуются дополнительные документы:

Пожертвования наличными или имуществом на сумму более 250 долларов: IRS требует, чтобы вы получили письменное письмо-благодарность от благотворительной организации.

Он должен включать сумму денег, которую вы пожертвовали, получили ли вы что-либо от благотворительной организации в обмен на свое пожертвование, а также приблизительную стоимость этих товаров и услуг.Вы должны получить письмо с подтверждением до даты подачи налоговой декларации (см. Крайний срок уплаты налогов здесь) за год, когда вы сделали взнос.

Он должен включать сумму денег, которую вы пожертвовали, получили ли вы что-либо от благотворительной организации в обмен на свое пожертвование, а также приблизительную стоимость этих товаров и услуг.Вы должны получить письмо с подтверждением до даты подачи налоговой декларации (см. Крайний срок уплаты налогов здесь) за год, когда вы сделали взнос.Если вы вычли не менее 500 долларов безналичных пожертвований: заполните форму 8283, если вы вычтете не менее 500 долларов в виде пожертвований. Кроме того, вы должны приложить к форме оценку своих товаров, если их общая стоимость превышает 5000 долларов.

3. Не упустите налоговые вычеты за волонтерство

Правила IRS не позволяют вычитать стоимость вашего времени или услуг, но расходы, связанные с волонтерством для квалифицированной организации, могут быть не облагаемыми налогом пожертвованиями. .

Расходы должны быть напрямую и исключительно связаны с вашей волонтерской работой; ранее не возмещались; а не личные, жилищные или семейные расходы.

Ваши пожертвования, не подлежащие вычету из налогооблагаемой базы, могут включать мили, потраченные вами на благотворительные мероприятия и волонтерские мероприятия, или мили, которые вы потратили на то, чтобы принести предметы на место пожертвований.

Вы можете вычесть свои фактические расходы, используя квитанции за бензин и аналогичные расходы, или вы можете использовать стандартный вычет за пробег.

Сохраните квитанции, если вы планируете вычесть свои фактические расходы; они могут вам понадобиться, если вы пройдете аудит.

Список здесь.

Ознакомьтесь с лучшим налоговым программным обеспечением 2021 года и не только. И все это подкреплено массой ботанических исследований.

Отчисления | Налог штата Вирджиния

В соответствии с законодательством, принятым Генеральной Ассамблеей, дата соответствия Вирджинии федеральному налоговому кодексу будет перенесена на 31 декабря 2020 года. Для получения дополнительной информации см. Налоговый бюллетень 21-4.

Налоговый бюллетень 21-4.

В дополнение к приведенным ниже вычетам закон Вирджинии разрешает несколько вычетов из дохода , что может уменьшить ваши налоговые обязательства.Вы должны просмотреть их, прежде чем заполнять возврат.

Стандартный вычет

Если вы заявили о стандартном вычете в своей федеральной налоговой декларации, вы также должны подать заявку на стандартный вычет в своей декларации из штата Вирджиния. Стандартные суммы вычета Вирджиния:

| Статус регистрации | Описание | Стандартный вычет |

|---|---|---|

| 1 | Все возвраты — одиночный | 4500 долларов США |

| 2 | Все возвраты — женаты, подача совместно | $ 9 000 |

| 3 | Форма 760 (резидент) — женат, подача отдельных деклараций | 4500 долларов США |

| 3 | Форма 760PY (проживающий неполный год) — женат, подача отдельных деклараций | $ 4500 * |

| 3 | Форма 763 (иногородний) — женат, супруг не имеет дохода из каких-либо источников | 4500 долларов США |

| 4 | Форма 760 (резидент) | НЕТ |

| 4 | Форма 760-PY (проживающий неполный год) — женат, подача отдельной декларации для комбинированной декларации | $ 9000 * |

| 4 | Форма 763 (иногородний) — женат, подача отдельных деклараций | 4500 долларов США |

* Резиденты, проживающие неполный год, должны пропорционально распределять стандартный вычет в зависимости от периода проживания. Для получения дополнительной информации см. Инструкции к форме 760-PY .

Для получения дополнительной информации см. Инструкции к форме 760-PY .

Вирджиния Постатейные вычеты

Если вы указали свои вычеты в своей федеральной налоговой декларации, вы также должны указать их в декларации штата Вирджиния. Заполните приложение Virginia Schedule A и приложите его к своей налоговой декларации. Вы можете претендовать на большую часть тех же вычетов по возвращению в Вирджинию, что и по федеральному графику A.

Резиденты на неполный год

Резиденты, проживающие неполный год, должны завершить расчет, используя только те вычеты, которые были оплачены проживающими в Вирджинии.

Супружеские пары, подающие отдельные декларации

Если вы подали совместную федеральную налоговую декларацию, но ваш статус регистрации Вирджиния состоит в браке, подаете отдельно, вам необходимо разделить вычеты между супругами. Как правило, вы можете требовать удержания, за которые вы заплатили лично. Если вы не можете отдельно учитывать вычеты, вы можете распределить их в зависимости от процента дохода каждого супруга. Например, если ваш федеральный скорректированный валовой доход (FAGI) составляет 25% от общего FAGI пары, то вы можете требовать 25% от общих детализированных вычетов из федерального списка A.

Если вы не можете отдельно учитывать вычеты, вы можете распределить их в зависимости от процента дохода каждого супруга. Например, если ваш федеральный скорректированный валовой доход (FAGI) составляет 25% от общего FAGI пары, то вы можете требовать 25% от общих детализированных вычетов из федерального списка A.

Прочие вычеты

Расходы по уходу за детьми и иждивенцами

Вы можете потребовать этот вычет в своем доходе из штата Вирджиния, только если вы имели право требовать возмещения расходов по уходу за ребенком и иждивенцем в своем федеральном доходе. Введите сумму, на которую основан федеральный кредит на уход за детьми и иждивенцами. (Это сумма в федеральной форме 2441, умноженная на десятичную величину — до 3000 долларов на одного иждивенца и 6000 долларов на двоих и более). Не вводите , а не в сумму федерального кредита.

Пример: У Джона и Мэри трое детей в детском саду. Оба их дохода превышают максимальную сумму федеральных расходов по уходу за детьми в размере 6000 долларов. Их фактические расходы по уходу за детьми составляли 4000 долларов. Следовательно, по их федеральному доходу их кредит по уходу за ребенком был основан на 4000 долларов (из строки 6 формы 2441).

Их фактические расходы по уходу за детьми составляли 4000 долларов. Следовательно, по их федеральному доходу их кредит по уходу за ребенком был основан на 4000 долларов (из строки 6 формы 2441).

На основании информации из формы 2441 Джон и Мэри вычтут 4000 долларов из своей декларации из штата Вирджиния — расходов, на которых они основали свой кредит.

Совет: Сумма расходов, связанных с трудоустройством, которая может быть вычтена, ограничена суммой, фактически использованной при расчете федерального кредита на расходы по уходу за детьми и иждивенцами.Как правило, вы ограничены максимальной суммой в 3000 долларов на одного ребенка и 6000 долларов, если вы требуете возмещения расходов на двух или более иждивенцев или заработанного дохода супруга, имеющего самый низкий доход, в зависимости от того, что меньше.

Внимание: Заявители часто ошибочно вычитают сумму своего федерального кредита, что приводит к гораздо меньшему вычету. Обязательно используйте соответствующую сумму расходов для вычета штата Вирджиния.

Обязательно используйте соответствующую сумму расходов для вычета штата Вирджиния.

Удержание за патронатную семью

Приемные родители могут потребовать вычет в размере 1000 долларов США за каждого ребенка, проживающего в их доме под постоянным попечительством, как это определено в Кодексе штата Вирджиния, при условии, что они заявляют, что приемный ребенок находится на иждивении в своих федеральных налоговых декларациях и декларациях о доходах штата Вирджиния.

Плата за скрининг костного мозга

Введите сумму оплаты, уплаченную за первоначальный скрининг, чтобы стать возможным донором костного мозга, при условии, что вам не возместили плату и вы не потребовали вычетов из суммы сбора в вашей федеральной декларации.

Предоплаченные выплаты по контракту на обучение в рамках программы сбережений колледжа штата Вирджиния и взносы на сберегательный трастовый счет колледжа

Если вам меньше 70 лет на 31 декабря налогового года или ранее, введите меньшую из 4000 долларов США или сумму, внесенную в течение налогового года, на каждый счет Virginia529 (Вирджиния 529 prePAID, Вирджиния 529 inVEST, College America, CollegeWealth). Если вы внесли более 4000 долларов на счет в течение налогового года, вы можете перенести все невычитанные суммы до тех пор, пока взнос не будет полностью вычтен. Однако, если вам исполнилось 70 лет на 31 декабря налогового года или ранее, вы можете вычесть всю сумму, внесенную в течение налогового года. Только владелец учетной записи может требовать удержания за сделанные взносы.

Если вы внесли более 4000 долларов на счет в течение налогового года, вы можете перенести все невычитанные суммы до тех пор, пока взнос не будет полностью вычтен. Однако, если вам исполнилось 70 лет на 31 декабря налогового года или ранее, вы можете вычесть всю сумму, внесенную в течение налогового года. Только владелец учетной записи может требовать удержания за сделанные взносы.

Непрерывное педагогическое образование

Лицензированный учитель начальной или средней школы может сделать вычет в размере 20% от невозмещенных затрат на обучение, понесенных для посещения курсов повышения квалификации учителей, которые необходимы в качестве условия приема на работу, при условии, что эти расходы не были вычтены из федерального скорректированного валового дохода.

Долгосрочные страховые взносы

Введите сумму страховых взносов, уплаченных по долгосрочному страхованию здоровья, при условии, что вы не потребовали вычета взносов по долгосрочному страхованию здоровья в своей федеральной декларации. Вычет в штате Вирджиния на взносы по долгосрочному страхованию здоровья полностью запрещен, если вы потребовали вычет из федерального подоходного налога любой суммы для взносов по долгосрочному страхованию здоровья, уплаченных в течение налогового года.

Вычет в штате Вирджиния на взносы по долгосрочному страхованию здоровья полностью запрещен, если вы потребовали вычет из федерального подоходного налога любой суммы для взносов по долгосрочному страхованию здоровья, уплаченных в течение налогового года.

Программа и фонд строительных субсидий для государственных школ штата Вирджиния

Укажите общую сумму взносов в Программу и фонд строительных грантов государственных школ штата Вирджиния при условии, что вы не заявили вычет на эту сумму в своей федеральной налоговой декларации.

Выкуп табачной квоты

Позволяет вычесть из налогооблагаемого дохода выплаты, полученные в предыдущем году в соответствии с Программой выкупа табачных квот Закона о создании рабочих мест в США от 2004 года, в той степени, которая включена в скорректированный федеральный валовой доход. Например, из вашей налоговой декларации в Вирджинии за 2020 год вы можете вычесть часть таких платежей, полученных в 2019 году, которая включена в ваш скорректированный федеральный валовой доход за 2019 год; в то время как платежи, полученные в 2020 году, могут привести к вычету из вашего возврата в Вирджинии в 2021 году. Физические лица не могут требовать удержания для оплаты, которая была или будет вычтена корпорацией, если вычитание не указано в Таблице VK-1, полученной вами от S-корпорации. Если вы решили принимать платежи в рассрочку, прибыль от рассрочки, полученной в предыдущем году, может быть вычтена. Однако, если вы выбрали получение единовременного платежа, 10% прибыли, признанной для федеральных целей в том году, в котором был получен платеж, могут быть вычтены в следующем году и в каждом из 9 последующих налоговых лет.

Физические лица не могут требовать удержания для оплаты, которая была или будет вычтена корпорацией, если вычитание не указано в Таблице VK-1, полученной вами от S-корпорации. Если вы решили принимать платежи в рассрочку, прибыль от рассрочки, полученной в предыдущем году, может быть вычтена. Однако, если вы выбрали получение единовременного платежа, 10% прибыли, признанной для федеральных целей в том году, в котором был получен платеж, могут быть вычтены в следующем году и в каждом из 9 последующих налоговых лет.

Налог с продаж, уплаченный за определенное энергоэффективное оборудование или устройства

Позволяет удерживать подоходный налог в размере 20% от налога с продаж, уплаченного за определенное энергоэффективное оборудование или приборы, до 500 долларов США в год. При подаче совместной декларации вы можете вычесть до 1000 долларов.

Расходы доноров органов и тканей

Позволяет вычесть невозмещенные расходы, оплаченные живым донором органов и тканей, которые не были отражены в качестве медицинского вычета в федеральной налоговой декларации налогоплательщика. Сумма удержания меньше 5000 долларов США или фактической суммы, уплаченной налогоплательщиком. При подаче совместной декларации вычет ограничивается 10 000 долларов США или фактически уплаченной суммой.

Сумма удержания меньше 5000 долларов США или фактической суммы, уплаченной налогоплательщиком. При подаче совместной декларации вычет ограничивается 10 000 долларов США или фактически уплаченной суммой.

Благотворительный пробег

Введите разницу между 18 центами за милю и благотворительным списанием миль за милю, разрешенным в федеральном Приложении A. Если вы использовали фактические расходы для благотворительного вычета миль, и эти расходы были меньше 18 центов за милю, то вы можете использовать разницу. между фактическими расходами и 18 центов за милю.

Налог на франшизу Virginia Bank

Акционеру банка может потребоваться внести определенные корректировки в его или ее скорректированный федеральный валовой доход. Такие корректировки требуются только в том случае, если акционер инвестирует в банк, который (1) облагается налогом на франшизу Virginia Bank для целей налогообложения штата ( Кодекс штата Вирджиния, § 58.1-1207 ) и (2) решил облагаться налогом как корпорация малого бизнеса (S-корпорация) для целей федерального налогообложения. Заполните таблицу ниже, чтобы определить размер вашей корректировки.

Заполните таблицу ниже, чтобы определить размер вашей корректировки.

Расчет вычета налога на франшизу банка Вирджиния

Акционеру банка может потребоваться внести определенные корректировки в его или ее скорректированный федеральный валовой доход. Заполните таблицу ниже, чтобы определить размер вашей корректировки.

- Если ваша распределяемая доля дохода или прибыли банка была включена в федеральный скорректированный валовой доход, введите здесь сумму _____________________

- Если ваша распределяемая доля убытков или вычетов банка была включена в федеральный скорректированный валовой доход, введите здесь сумму._____________________

- Введите стоимость любых распределений, выплаченных или распределенных вам банком в той степени, в которой такие распределения были исключены из федерального скорректированного валового дохода. _____________________

- Добавьте строку b и строку c. _____________________

- Вычтите строку d из строки a.

Это ваша чистая сумма удержания. Если эта сумма отрицательна, вы должны ввести сумму в График ADJ, строка 8a и заполнить поле с надписью «LOSS». _____________________

Это ваша чистая сумма удержания. Если эта сумма отрицательна, вы должны ввести сумму в График ADJ, строка 8a и заполнить поле с надписью «LOSS». _____________________

Доходы от продажи имущества дилером

Позволяет скорректировать определенный доход от продажи собственности дилером, произведенной не позднее января.1, 2009. В год выбытия корректировка будет вычитаться из прибыли, относящейся к выплатам в рассрочку, которые должны быть произведены в будущие налоговые годы, при условии, что (i) прибыль возникает в результате продажи в рассрочку, для которой федеральный закон не разрешает дилеру выбрать рассрочку отчета о доходах, и (ii) дилер выбирает рассрочку дохода для целей Вирджинии в срок или раньше установленного законом срока подачи налоговой декларации налогоплательщика. В последующие налоговые годы корректировка будет добавлением к прибыли, относящейся к любым платежам, произведенным в течение налогового года в отношении выбытия.В годы, следующие за годом продажи, налогоплательщик должен будет добавить обратно ту сумму, которая была бы указана в соответствии с методом выплаты в рассрочку. Каждую диспозицию необходимо отслеживать отдельно для целей этой корректировки.

Каждую диспозицию необходимо отслеживать отдельно для целей этой корректировки.

Предоплата за похороны, медицинское страхование и стоматологическое страхование

Вам может быть разрешен вычет платежей по (i) предоплаченному полису страхования похорон, покрывающему вас, или (ii) взносам на медицинское или стоматологическое страхование для любого лица, для которого вы можете потребовать вычет таких взносов в соответствии с федеральным законодательством о подоходном налоге.Чтобы иметь право на этот вычет, вам должно быть 66 лет или больше, у вас должен быть заработанный доход не менее 20 000 долларов за налоговый год и скорректированный по федеральному законодательству валовой доход не более 30 000 долларов за налоговый год. Вычет не допускается для какой-либо части страховых взносов, в отношении которой вам было возмещено, заявили вычет для целей федерального подоходного налога, потребовали другого вычета или вычета из подоходного налога Вирджинии или подали заявку на получение федерального подоходного налога или любого подоходного налога в Вирджинии. кредит.

кредит.

Взносы в аккаунте ABLEnow

Действует в отношении налоговых лет, начинающихся 1 января 2016 г. или после этой даты, вы можете требовать вычета суммы, внесенной в течение налогового года на счет ABLEnow, открытый в соответствии с Планом сбережений колледжа Вирджинии.Вычет не допускается, если такие взносы вычитаются из федеральной налоговой декларации плательщика. Если взнос на счет ABLEnow превышает 2000 долларов, остаток может быть перенесен и вычтен в будущие налоговые годы до тех пор, пока сумма не будет полностью вычтена; тем не менее, ни в коем случае сумма, удерживаемая в любом налоговом году, не должна превышать 2000 долларов на счет ABLEnow. Вычеты подлежат возмещению в том налоговом году или годах, в которых выплаты или возмещения производятся по любой причине, кроме (i) для оплаты квалифицированных расходов по инвалидности; или (ii) смерть бенефициара.Вкладчику в возрасте 70 лет и старше разрешается вычет всей суммы, внесенной на счет ABLEnow, за вычетом ранее удержанных сумм.

Запрещенный деловой интерес

Если вам не разрешено вычитать бизнес-проценты из вашей федеральной налоговой декларации из-за §163 (j) Налогового кодекса, вы можете вычесть 20% из своей налоговой декларации в штате Вирджиния.

Другое

Приложите объяснение других вычетов.

| 501 (в) (3) — PDF

A 501 (c) (3) квитанция о пожертвовании должна заполняться благотворительными организациями при получении подарков на сумму 250 долларов и более.Его использует человек, который пожертвовал денежные средства или платеж, личную собственность или автомобиль и хочет потребовать пожертвование в качестве налогового вычета.

Часто выдается квитанция с подробным описанием суммы всех пожертвований в течение года, чтобы указать общие годовые взносы, сделанные одним донором, стоимость которых может быть вычтена из их валового дохода.

A 501 (c) (3) — это организация или корпорация, классифицируемая как благотворительная, которая может принимать благотворительные взносы. Взносы, внесенные в 501 (c) (3), подлежат вычету из налогооблагаемой базы, если они были уплачены до окончания налогового года. Залог или обещание заплатить не учитываются.

Взносы, внесенные в 501 (c) (3), подлежат вычету из налогооблагаемой базы, если они были уплачены до окончания налогового года. Залог или обещание заплатить не учитываются.

Все организации, подпадающие под действие 501 (c) (3), должны быть одобрены IRS в рамках строгого процесса утверждения. Если организация имеет сертификат 501 (c) (3), как и большинство известных благотворительных организаций, можно безопасно делать пожертвование, зная, что оно может не облагаться налогом.

Щелкните следующую благотворительную организацию, чтобы загрузить квитанцию о пожертвовании :

В соответствии со страницей 2 публикации IRS 1771 квитанция должна содержать следующее:

- Название благотворительной организации;

- Дата внесения вклада; и

- Сумма ($) Взноса.

Рекомендуется (не требуется) — квитанция должна содержать следующее заявление: «В рамках этого пожертвования не было предоставлено никаких товаров или услуг».

При совершении пожертвования необходимо предоставить товар или услугу.

Например, если человек собирается на благотворительный ужин, плата за ужин не может использоваться для вычета налогов. Хотя, если за ужином производится отдельная оплата наличными, сумма может быть вычтена.

Благотворительные пожертвования без распискиЛюбой единичный случай, когда делается пожертвование на сумму до 250 долларов США , квитанция не требуется. Согласно этому правилу, человек может совершить десять (10) поездок, чтобы пожертвовать одежду и потребовать ее в качестве налогового вычета без подтверждения или квитанции. Когда сумма пожертвования достигает 250 долларов или более, требуется квитанция. (26 Свода законов США § 175 (f) (8) (A))

Описание пожертвования Если сумма пожертвования превышает $ 500 , пожертвование должно быть описано полностью. (26 Свода законов США § 175 (f) (11) (B))

(26 Свода законов США § 175 (f) (11) (B))

Если стоимость пожертвования превышает $ 5,000 , собственность должна быть оценена «квалифицированным оценщиком». Это не определено, хотя донору рекомендуется руководствоваться своим здравым смыслом. (26 Свода законов США § 175 (f) (8) (C))

Максимальный налоговый вычетФизическое лицо может вычесть до 50% от своего скорректированного валового дохода (строка 36 в форме 1040 IRS, Приложение 1). (26 U.S. Кодекс § 170 (b) (1) (B))

Прежде чем какой-либо донор станет покровительствовать некоммерческой организации, необходимо, чтобы организация, получающая средства, была классифицирована IRS как 501 (c) (3). В противном случае донор не обязан удерживать сумму из своей налоговой декларации в конце года.

Два (2) варианта проверки

Шаг 1. Перейдите на веб-сайт IRS Перейдите на веб-сайт IRS и нажмите темно-синюю кнопку с заголовком « Tax Free Organization Search » (приложение EOS).

Выполните поиск по Название организации или Идентификационный номер работодателя . Если организация является общенациональной и имеет местные ассоциации, используйте фильтры местоположения, чтобы указать штат или город.

Шаг 3 — Просмотр объявленийТот факт, что организация появляется в результатах поиска , не означает , что это подтвержденная организация, соответствующая 501 (c) (3).Необходимо щелкнуть имя объекта, и отобразится его статус в IRS.

Заявление « О публикации 78 Перечень данных: Да » должно быть указано для подтверждения некоммерческого статуса организации.

КВИТАНЦИЯ НА ПОЖЕРТВОВАНИЕДата : 14 марта 2019 г.

Название некоммерческой организации : Goodwill Industries Северной Новой Англии

EIN : 01-0284340

ИНФОРМАЦИЯ О ЖертвованияхИмя донора : Джон Робертс

Почтовый адрес донора : 123 Monroe Way, Apple Valley, CA 92307

Стоимость пожертвования : 760 долларов.

00

Пожертвование Описание : 3 зимних пальто, плазменный телевизор 42 ″ (в рабочем состоянии), 3 стула и 1 большой диван.

Я, нижеподписавшийся представитель, заявляю (или удостоверяю, проверяю или заявляю) под страхом наказания за лжесвидетельство в соответствии с законодательством Соединенных Штатов Америки, что в рамках этого пожертвования не было предоставлено никаких товаров или услуг. Кроме того, на дату получения вышеупомянутой организации является действующей и действующей некоммерческой организацией 501 (c) (3) в соответствии со стандартами и правилами Налоговой службы США (IRS).

С уважением,

Спасибо за вашу щедрость. Мы ценим вашу поддержку!

Скачать : Adobe PDF, Microsoft Word (.docx), текст открытого документа (.odt)

1 — Загрузите бланк квитанции с этой страницы

Предварительно отформатированная копия квитанции, которую некоммерческая организация 501 (c) (3) должна создать при получении пожертвования, может быть получена в виде файла PDF или текстового редактора (Word или ODT). Вы можете сохранить копию на свой компьютер, используя кнопки (или ссылки) с надписью «PDF», «ODT» или «Word».

Вы можете сохранить копию на свой компьютер, используя кнопки (или ссылки) с надписью «PDF», «ODT» или «Word».

2 — Для информации заголовка требуется информация о получателе

Этот документ откроется с пустым пространством, где вы можете записать «Дата», когда эта квитанция была выдана. Часто документ изначально идентифицируется по названию и дате. В этой строке укажите месяц, календарный день и год, когда было получено пожертвование. Официальное название некоммерческой организации 501 (c) (3) должно быть указано в пустой строке с надписью «Название некоммерческой организации».Это должно быть полное название этой организации, как оно фигурирует в бухгалтерских книгах соответствующего руководящего органа. «Почтовый адрес», по которому некоммерческая организация 501 (c) (3) получает корреспонденцию, должен быть указан в пустой строке «Почтовый адрес». Идентификационный номер юридического лица, присвоенный этой организации I.R.S. требуется в строке «EIN». Если эта информация недоступна сразу, вы можете найти ее по названию организации на веб-сайте IRS.

3 — Требуется несколько основных фактов о доноре и пожертвовании

Сторона, делающая пожертвование Организации-получателя, также должна быть определена.Эта задача будет решена в разделе «Информация о донорах». Начните с указания полного имени донора в пустой строке, прикрепленной к словам «Имя донора». Полный адрес, по которому можно связаться с донором, должен быть указан в пустой строке с надписью «Адрес донора». Отчет «Информация о пожертвовании» составлен на языке, необходимом для документирования получения некоммерческой организацией 501 (c) (3) информации о сделанном пожертвовании, но запрашивает некоторую информацию. В первой пустой строке укажите общую долларовую стоимость (в долларах США) сделанного пожертвования.При записи этого значения убедитесь, что вы записали это значение, а не представляли его численно в этой строке. Используйте пустое место в круглых скобках для числовой записи общей суммы пожертвования. Теперь в пустом поле «Описание пожертвования» укажите подробную информацию о том, что передается. Это должен быть отчет, который может включать название, номер производителя или общее описание того, что донор передает некоммерческой организации 501 (c) (3) (например, название / модель ноутбука, антикварная мебель, набор для террасы, состоящий из из… и т. д.).

4 — Получатель должен подписать эту квитанцию

Естественно, потребуются некоторые доказательства, что эта квитанция была выдана Некоммерческой организацией 501 (c) (3) в ответ на перечисленное выше пожертвование. Такая проверка будет происходить путем подписи. Только Уполномоченный представитель Организации 501 (c) (3) может поставить свою подпись в строке «Подпись представителя» в качестве подтверждения получения Организацией вышеуказанных пунктов. После того, как этот Представитель подписал свое имя, ему или ей нужно будет напечатать свое имя в пустой строке с надписью «Имя представителя»).Если Представитель имеет конкретный «Титул» с подписью «Организация», то его следует указать в третьей пустой строке в этой области. Наконец, после того, как Представитель подписал и напечатал свое имя, а затем предоставил любой применимый титул, который он или она может владеть, Представитель должен будет подтвердить месяц, календарный день и год подписания этого документа в строке «Дата».

Основные сведения о подоходном налоге с физических лиц| Налоговое управление штата Аризона

ОСНОВНЫЕ ПОКАЗАТЕЛИ 2020 ГОДА

Срок сдачи файлов за календарный годВаша индивидуальная налоговая декларация за 2020 год должна быть подана до полуночи 17 мая 2021 года.Если вы подаете заявление с действующим продлением, срок подачи вашей налоговой декларации продлен до 15 октября 2021 года.

Постатейные вычетыНедавнее законодательство внесло поправки в §43-1042 Пересмотренных законов штата Аризона, относящиеся к допустимому вычету из уплаченных подоходных налогов штата.

Налогоплательщики, перечисляющие вычеты в своей декларации по подоходному налогу в штате Аризона и заявляющие благотворительные взносы в качестве уплаты государственного налога в своем федеральном приложении 1040 A, должны внести поправку на сумму благотворительных взносов, взятых в качестве налогового платежа штата, заявленного в федеральных постатейных вычетах налогоплательщика. (Форма 1040, Приложение А).

Скорректированные стандартные суммы вычетов в штате Аризона на 2020 годСтандартные суммы вычетов в Аризоне на 2020 год составляют:

- 12 400 долларов США для налогоплательщика-одиночки или состоящего в браке налогоплательщика, подающего отдельную декларацию;

- 24 800 долларов США для супружеской пары, подающей совместную декларацию; и

- 18 650 долларов США для лиц, подающих декларацию о доходе главы семьи.

Налогоплательщики, которые не указали вычеты в своей федеральной декларации и которые решили использовать стандартный вычет в налоговой декларации штата Аризона и заявляют о допустимом стандартном увеличении вычета, должны уменьшить общую сумму соответствующих критериям вычета взносов на 2020 год на сумму, которую налогоплательщики взяли. допустимый вычет при их федеральном возвращении.

2020 Группы индивидуального подоходного налога, скорректированные с учетом инфляцииНа 2020 год ставки индивидуального подоходного налога в Аризоне в налоговой таблице X и Y были скорректированы с учетом инфляции.

Таблица необязательных налогов на 2020 год (для налогоплательщиков с налогооблагаемым доходом менее 50 000 долларов США) также была скорректирована с учетом инфляции. Конкретные суммы см. В Таблице дополнительных налогов и Таблицах налогов X и Y.

Кредит для взносов в частные школьные организации обучения (форма 323)Допустимый кредит текущего года для взносов в частные учебные заведения был скорректирован с учетом инфляции.На 2020 год максимальный кредит в текущем году составляет:

.- 593 долл. США для налогоплательщиков-одиночек и глав домохозяйств

- 1186 долларов для состоящих в браке налогоплательщиков, подающих совместную декларацию

Допустимый кредит текущего года для взносов в сертифицированную организацию школьного обучения был скорректирован с учетом инфляции. На 2020 год максимальный кредит в текущем году составляет:

.- 590 долларов США для налогоплательщиков-одиночек и глав домохозяйств

- 1179 долларов США для состоящих в браке налогоплательщиков, подающих совместную декларацию

Налоговые льготы, которые можно получить без детализации

Когда вы подаете федеральную налоговую декларацию, у вас есть выбор между стандартным вычетом и указанием своих вычетов по статьям.Но после налоговых изменений Трампа 2017 года, которые почти удвоили стандартный вычет, многие налогоплательщики, снизившие свои налоговые счета, перечислив вычеты, больше не могут пользоваться теми же налоговыми льготами. Из-за всех изменений налогового кодекса многие люди работают с финансовым консультантом, чтобы оптимизировать налоговую стратегию для достижения своих финансовых целей. Давайте посмотрим на вычеты, которые вы можете делать без разбивки по статьям.

Корректировка вашего доходаВы можете уменьшить свой налогооблагаемый доход, указав свои вычеты по статьям.Это означает, что вы перечисляете расходы, которые позже будут вычтены из вашего скорректированного валового дохода (AGI). Если ваши расходы в течение налогового года превышали размер стандартного вычета, разбивка по статьям является полезной стратегией регистрации для максимизации ваших налоговых льгот.

Вы можете определить свой AGI, сделав «поправки» к своему валовому доходу, которые называются вычетами «сверх нормы». По сути, это дополнительные вычеты, которые уменьшают размер дохода, с которого вы должны платить налог. Они находятся буквально над строкой 7 в стандартной форме 1040 налоговой декларации, которую вы должны указать в своем AGI.Кто угодно может потребовать их, и вам не нужно перечислять их. Вот разбивка каждого:

1. Расходы на преподавателяПо налогам на 2021 год, которые вы подадите в 2022 году, учителя, консультанты и директора, которым не возмещены расходы на покупку расходных материалов, могут удержать до 250 долларов. Если они состоят в браке с другим педагогом и подают документы совместно, лимит повышается до 500 долларов. Квалифицированным расходам относятся книги, расходные материалы, компьютерное оборудование и лицензирование программного обеспечения или услуги, а также любые другие учебные материалы, которые вам приходилось покупать в течение налогового года для разработки курса и в классе.

Чтобы подать заявку на вычет сверх черты расходов на преподавателя, вы должны отработать не менее 900 часов в данном налоговом году. Если вы сняли деньги со сберегательного счета Coverdell без уплаты налогов или получили необлагаемые налогом средства по программе обучения, вам необходимо вычесть эти суммы из общего количества расходов на преподавателя.

Чтобы вычесть расходы на преподавателя, вам необходимо заполнить Таблицу 1. Строка 23 этой формы позволяет вам добавить расходы на преподавателя.Затем вы можете использовать эту сумму для расчета своего AGI на вашем 1040 (используя строки 6 и 7).

2. Проценты по студенческой ссудеЕсли вы выплачиваете свои собственные студенческие ссуды или ссуды на ребенка, вы можете получить налоговую льготу в размере до 2500 долларов США в виде выплаченных процентов. Однако необходимо знать некоторые важные ограничения дохода. В 2021 налоговом году налоговые льготы для заявителей, подающих индивидуальные документы, будут полностью отменены, когда их модифицированный скорректированный валовой доход (MAGI) превысит 85 000 долларов США и 170 000 долларов США для супружеских пар, подающих совместную регистрацию.

Процентная ставка по студенческому кредиту считается вычетом выше линии в Графике 1 (строка 33) формы 1040. Обратите внимание, что, поскольку цифры ежегодно корректируются с учетом инфляции, вам следует проконсультироваться с IRS при обновлении налоговых льгот на 2021 год.

3. Взносы в HSAНалогоплательщики со счетом для медицинских сбережений могут получить налоговую льготу для взносов, которые они сделали в долларах после уплаты налогов. Загвоздка в том, что эти средства должны оплачивать квалифицированные медицинские расходы.

Одинокие люди в возрасте до 55 лет могут вычесть до 3600 долларов в 2021 году. Те, у кого есть семейное страхование, могут вычесть до 7200 долларов в 2021 году. Владельцы счетов в возрасте 55 лет и старше получают дополнительно 1000 долларов.

4. Взносы IRAВаша способность иметь право на традиционный вычет IRA зависит от вашего уровня дохода. Это также зависит от того, есть ли у вас или у вашего супруга пенсионный план, спонсируемый работодателем.

В 2021 налоговом году лица, подающие единую налоговую декларацию, и главы домохозяйств с 401 (k) или аналогичной учетной записью на работе могут получить полный вычет, если их MAGI составляет менее 66000 долларов США, а его сумма постепенно прекращается более 76000 долларов США.

Вычет в IRA не разрешен для подателей с MAGI выше 76 000 долларов США и у которых есть план на рабочем месте. Однако одинокие люди без плана работодателя могут получить налоговую льготу за свои взносы в IRA. Это независимо от того, сколько они зарабатывают. Когда вам исполнится 72 года, вы больше не имеете права на вычет IRA. И нет никаких вычетов для взносов Roth IRA. Рекомендуется изучить ограничения по взносам и доходам для IRA.

5. Пенсионные взносы самозанятых лицЕсли вы работаете на себя, вы можете вычесть взносы из самостоятельных пенсионных планов, таких как SEP-IRA или SIMPLE IRA.

IRS сообщает, что работодатели могут удерживать до 25% заработной платы сотрудника или 58 000 долларов США (в зависимости от того, что меньше) для взносов SEP-IRA в 2021 году. И, если вы являетесь индивидуальным предпринимателем или партнером бизнеса, вы можете вычесть свои собственные отчисления для снижения заработной платы и ваши собственные соответствующие или невыборные взносы.

6. Штрафы за досрочное снятиеКогда вы снимаете прибыль с депозитного сертификата (или другого срочного депозитного счета) до наступления срока его погашения, ваш банк взимает с вас комиссию.К счастью, вы можете вычесть всю сумму штрафа в форме 1040. Вам просто нужно приложить Приложение 1.

7. Выплата алиментовВы можете иметь возможность списать алименты, которые вы сделали бывшему супругу, если ваше соглашение о разводе было заключено к концу 2018 года. Вы можете потерять этот вычет, если изменения в ваше соглашение о разводе будут внесены после 2018 года.

Обратите внимание, что если вы получаете алименты от лица, окончательно разведенного до 2019 года, это может считаться доходом, и как получающий супруг вам нужно будет указать их в своей форме 1040.Однако выплаты на содержание детей не подлежат вычету из налогооблагаемой базы.

8. Некоторые коммерческие расходыПо большей части сотрудникам приходится перечислять свои бизнес-расходы в отдельной форме (Приложение A). Но некоторые работники — например, артисты-исполнители и некоторые государственные чиновники — могут просто включить их в свои налоговые декларации (строка 24 Приложения 1).

9. Выплаты присяжным заседателямПомимо вышеуказанных вычетов, существуют другие налоговые льготы (называемые корректировками для списания), которые вы можете указать и потребовать без разбивки по статьям.Например, все, что вы зарабатываете в качестве присяжных, считается корректировкой для списания, если вы перечислили эту выплату своему работодателю, потому что работодатель выплачивал вам зарплату, пока вы находились на работе присяжных.

ИтогКогда вы подаете федеральную декларацию, вам нужно выбрать между стандартным вычетом или включением в списки. Законопроект о налогах Трампа от 2017 года почти удвоил стандартный вычет, что теперь не позволяет налогоплательщикам перечислять некоторые вычеты. Вам следует ознакомиться с новыми изменениями налогового кодекса, особенно если вы обычно перечисляете вычеты.(Мы также рассмотрели, кто должен перечислять в новом налоговом плане.) Некоторые вычеты по-прежнему можно требовать без разбивки по статьям.

Советы по подаче налоговой декларации- Финансовый консультант может помочь вам составить налоговый план. Найти квалифицированного финансового консультанта не должно быть сложно. Бесплатный инструмент SmartAsset подберет вам до трех финансовых консультантов в вашем регионе, и вы можете бесплатно опросить своих партнеров, чтобы решить, какой из них вам подходит. Если вы готовы найти консультанта, который поможет вам в достижении финансовых целей, начните прямо сейчас.

- Служба налоговой декларации может помочь вам пройти через все изменения налогового кодекса. Ежегодный обзор лучшего программного обеспечения для налоговой отчетности SmartAsset поможет вам пройти этот налоговый сезон максимально безболезненно.

- Если вы хотите планировать наперед, используйте калькулятор налоговой декларации SmartAsset. Это может помочь вам определить, получите ли вы возврат налога или придется платить налоговый счет.

Фото: © iStock.com / mapodile, © iStock.com / vm, © iStock.com / Aldo Murillo

Аманда Диксон Аманда Диксон — писатель и редактор по личным финансам, специализирующаяся в области налогов и банковского дела.Она изучала журналистику и социологию в Университете Джорджии. Ее работы были представлены в Business Insider, AOL, Bankrate, The Huffington Post, Fox Business News, Mashable и CBS News. Аманда родилась и выросла в метро Атланты, а в настоящее время живет в Бруклине.благотворительных налоговых вычетов: дополнительное вознаграждение за дар дарения

благотворительных налоговых вычетов позволяют вам делать пожертвования на благое дело и в то же время сокращать ваши налоговые счета. А поскольку пандемия коронавируса и связанные с этим ограничения на ведение бизнеса опустошили очень много жизней по всему миру, ваши пожертвования на благотворительность в этом году нужны как никогда.Стимулирующие выплаты и расширенные пособия по безработице идут пока только для действительно нуждающихся людей.

И тот, кто сделает подарок, тоже получит его… в виде налогового вычета. В этом году (как и в 2020 году) американцы, которые делают пожертвования на благотворительность, получат благотворительный налоговый вычет независимо от того, перечисляют ли они или берут стандартный вычет. Кроме того, если вы внесете в список пожертвований на 2021 год, вы сможете вычесть больше, чем обычно допускается. Итак, достаньте чековую книжку или прыгните в интернет и отправьте пожертвование в свою любимую благотворительную организацию уже сегодня.Читайте дальше, чтобы узнать, как вы будете вознаграждены.

Удержание 300 долларов, если вы подаете заявку на стандартный вычет

В 2021 налоговом году люди, получающие стандартный вычет, могут удержать до 300 долларов из денежных пожертвований на благотворительность. Обратите внимание на акцент на слове «наличные» — этот вычет недоступен, если вы пожертвуете автомобиль, одежду, еду, мебель или любую другую собственность. Пожертвования фондам, рекомендованным донорами, и определенным организациям, поддерживающим благотворительность, также не подлежат вычету. Взносы, перенесенные с прошлых лет, и большая часть денежных взносов в благотворительные фонды также исключаются.

Сумма 300 долларов на человека. Итак, если вы состоите в браке и подаете совместную декларацию, вы можете вычесть в общей сложности 600 долларов из своей налоговой декларации за 2021 год (которую вы подадите в 2022 году). Однако вычет не уменьшит ваш скорректированный валовой доход на 2021 год.

Этот новый вычет был первоначально разрешен только для возвратов за 2020 год. Однако недавний законопроект о борьбе с COVID и правительственными расходами продлил благотворительный вычет в размере 300 долларов для лиц, не участвующих в перечислении, еще на один год. Однако есть некоторые различия между вычетами 2020 и 2021 годов.Например, максимальный вычет для лиц, подающих совместные документы, составляет 300 долларов США за доход за 2020 год. Вычет за 2020 год также снижает ваш AGI.

Благотворительные отчисления для Itemizers

Как всегда, люди, перечисляющие вычеты, обычно могут списать подарки на благотворительность в этом году в Приложении A своей налоговой декларации за 2021 год. Помимо денежных взносов, составители списков могут также вычесть справедливую рыночную стоимость пожертвованного имущества и личных расходов, выплачиваемых за волонтерскую работу в благотворительной организации.Например, если вы ездили на волонтерскую работу и возвращались с нее, вы можете вычесть фактическую стоимость газа и нефти или 14 центов за милю, плюс парковка и дорожные сборы. Однако вы не можете вычесть возмещаемые суммы. Советы по определению справедливой рыночной стоимости пожертвованного имущества см. В публикации IRS 561.

Есть определенные препятствия, которые вам, возможно, придется преодолеть, прежде чем претендовать на благотворительный вычет по Таблице А. Например, для подарков на сумму 250 долларов и более вы должны получить письменное подтверждение от благотворительной организации с указанием (1) суммы любого денежного пожертвования и описания (но не стоимости) любого пожертвованного имущества и (2) того, пожертвовала ли благотворительная организация вам любые товары или услуги в обмен на ваш вклад.Если вы пожертвуете собственность на сумму 500 долларов и более, вы должны заполнить форму 8283 вместе с декларацией. Если вы пожертвуете автомобиль, лодку или самолет на сумму более 5000 долларов, вам, возможно, придется также провести оценку собственности. Есть и другие требования, которые необходимо выполнить, поэтому обязательно внимательно прочитайте инструкции Приложения А, прежде чем требовать благотворительного вычета.

Сумма, которую вы можете удержать, также может быть ограничена или уменьшена. Например, если вы делаете подарок и получаете взамен вознаграждение, такое как еда, развлечения или товары, вам, как правило, необходимо вычесть сумму вознаграждения из удержания.Если вы жертвуете собственность определенным благотворительным организациям, ваш вычет может быть ограничен до 50% от вашего AGI. Также существует ограничение в 30% от AGI для собственности, полученной от прироста капитала, переданной определенным организациям. Опять же, проверьте инструкции Приложения A и Публикацию IRS 526 или дополнительные ограничения.

Единственное ограничение, о котором вам не придется беспокоиться для пожертвований в 2021 году, — это 60% -ный предел AGI для денежных взносов . Это ограничение было снято в прошлом году для налоговых лет 2020 и 2021 (хотя до сих пор существует ограничение на 100% AGI для всех благотворительных взносов).Однако, как и в случае вычета 300 долларов для лиц, не участвующих в торгах, эта мера налоговых льгот не применяется к пожертвованиям в фонды, рекомендованные донорами и поддерживающим организациям, или к большинству денежных взносов в благотворительные фонды остатка.

Благотворительные организации, принимающие пожертвования, не подлежащие вычету из налогов

Даже если ваше пожертвование может быть использовано по уважительной причине, это не обязательно означает, что вы можете вычесть его. Вычету подлежат только взносы в определенные благотворительные организации. Например, если вы дали деньги через страницу GoFundMe, чтобы помочь местному бизнесу, который борется с пандемией, вы, вероятно, не сможете вычесть это пожертвование.

Об авторе