Бланк списания основных средств форма ос 4: Форма акта ОС 4. Образец заполнения, бланк скачать

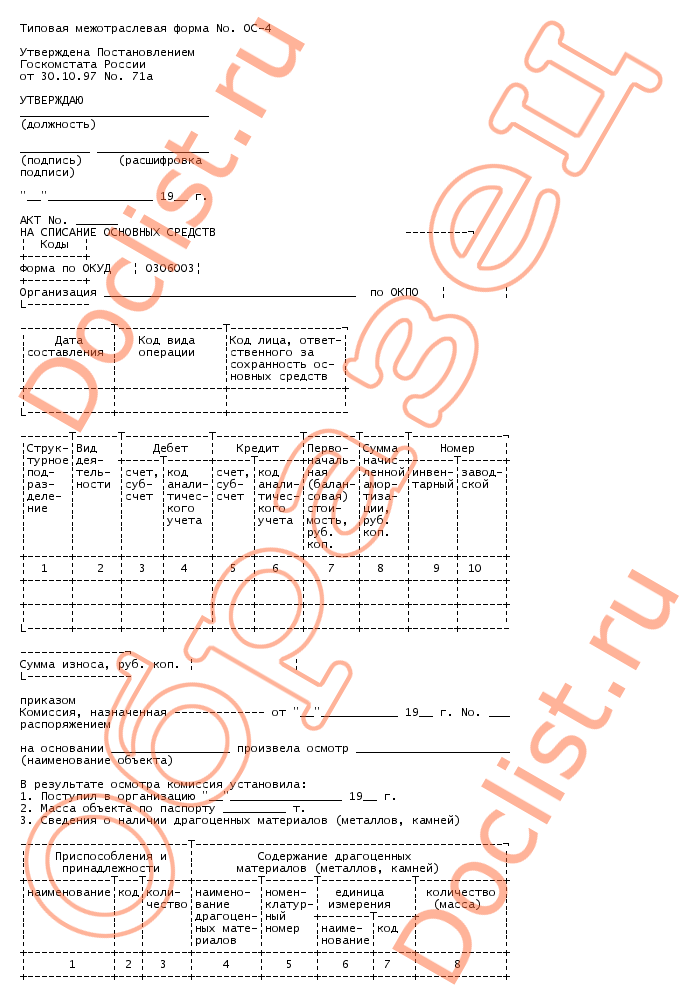

Акт о списании основных средств форма ОС-4

По основным средствамАкт о списании объекта основных средств форма ОС-4 применяется для снятия любого объекта, за исключением автотранспортного средства, с учета.

Разберемся, как правильно заполнить форму ОС-4. Заполненный образец акта можно скачать внизу статьи.

Списание автотранспорта производится на основании акта форма ОС-4а, группу однородных объектов можно списать с помощью оформления акта ОС-4б.

Принимая основное средств к учету, оформляется акт приема-передачи. Подробно заполнение формы акта приема-передачи ОС-1 рассмотрено здесь, где можно скачать бланк и заполненный образец формы ОС-1, скачать бланк и образец формы ОС-1а можно в этой статье.

Далее объект эксплуатируется до того момента, пока по своим физическим или моральным качествам он не приходит в негодность. Если основное средство насколько устарело, что его с экономической точки зрения не целесообразно использовать, то объект лучше нужно снять с учета, то есть списать. Также списание производится в случае неустранимой поломки или если ремонт оказывается слишком дорогим, при полном физическом износе (когда объект полностью самортизирован).

Во всех этих случаях следует заполнить акт списания ОС-4 (если это, конечно, не автотранспорт).

Акт заполняет комиссия, которая определяет состояние объекта и необходимость списания.

Инструкция по заполнению формы ОС-4:

Образец заполнения ОС-4а

Наименование: название организации-владельца ОС.

Подразделение: название структурного подразделения, на балансе которого числится списываемый объект.

Дата списания: дата снятия ОС с учета.

Основание: документ, на основании которого заполняется акт ОС-4 – указывается номер и дата приказа на списание основного средства.

Материально-ответственное лицо: ФИО и табельный номер лица, ответственного за списываемый объект.

Акт: ставится номер и дата акта.

Причина списания: отмечается, по какой причине основное средство не пригодно к использованию.

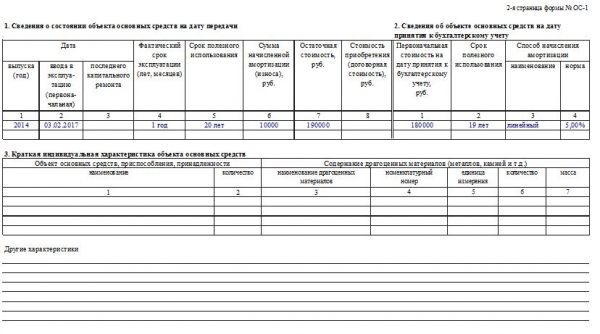

Заполнение раздела 1:

1 – название основного средства.

2, 3 – инвентарный и заводской номера ОС.

4 – дата выпуска или постройки.

5 – дата принятия к учету.

6 – срок, когда объект фактически использовался.

7 – стоимость ОС (первоначальная или восстановительная), по которой он числится на балансе предприятия.

8 – начисленная на дату списания амортизация.

9 – разность показателей графы 7 и 8.

Заполнение раздела 2

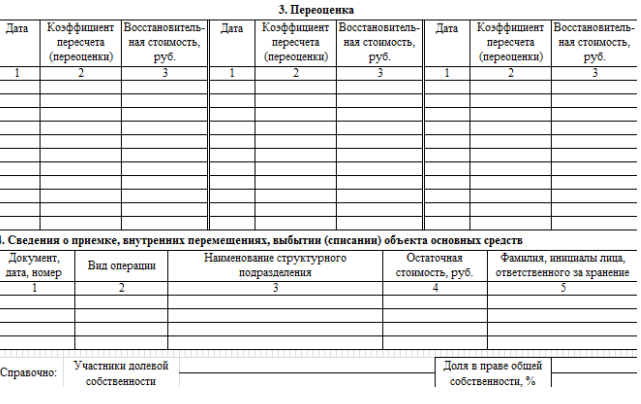

Раздел акта списания заполняется в случае, если объект содержит драгоценные камни, металлы. Данные можно взять из акта приема-передачи.

Здесь же пишется заключение комиссии о необходимости списания и ставятся подписи всех членов комиссии.

Заполнение раздела 3:

Приводится перечень затрат, связанных со списанием объекта, его демонтажом и разборкой.

1 – вид проводимых работ.

2 – номер и дата документа, на основании которого проводятся работы.

3 – сумма затрат на эти работы.

4, 5 – номера корреспондирующих счетов по учету затрат.

Здесь приводится перечень поступлений от списания, например, детали, оставшиеся после демонтажа, могут быть оприходованы в качестве материальных ценностей.

Результаты списания: убыток или прибыль от списания, определяется как разность затрат и поступлений.

Списание основного средства отмечается в инвентарной карточке объекта: форма ОС-6, ОС-6а или ОС-6б.

Скачать бланк и образец акта

Скачать образец акта списания основного средств ОС-4 – ссылка.

Бланк акта о списания основных средств форма ОС-4 – скачать в формате xls.

Акт на списание транспортного средства ос 4а. Акт о списании автотранспортных средств. Инструкция по заполнению акта о списании

Рано или поздно любое имущество компании подлежит списанию.

Необходимость проведения процедуры такого характера появляется в ситуации, когда основные средства перестают приносить доход.

Это быстро и бесплатно!

Оформление акта о списании требуется тогда, когда появляется необходимость снятия с учета основных средств с баланса предприятия.

К последним можно отнести практически любое имущество компании, выраженное в неденежной форме.

Важно учесть, что для списание автотранспортных средств следует использовать специальную форму бланка — ОС-4а.

Документ составляется в нескольких экземплярах . Один остается у сотрудников склада, другой передается в отдел бухгалтерии для внесения изменений в соответствующий учет.

Форма ОС-4а используется в ситуации, при которой автомобиль становится непригодным к использованию. Важно учесть, что данная форма применяется только при условии, что ОС — это автотранспортное средство.

Для остального имущества используется другой образец акта –

Необходимость создания специального унифицированного бланка обусловлена наличием значительного количества характеристик автотранспортных средств. Среди таковых нужно отметить:

- данные о снятии с учета в ГИБДД;

- информация о пробеге ТС ;

- сведения о деталях объекта, его номерах и т.д

Кто оформляет?

Акт, оформленный по форме ОС-4а, заполняет ответственный за совершение подобных действий специалис т.

В данном случае в качестве такового может выступать сотрудник отдела бухгалтерии.

Такая необходимость обусловлена тем, что любые действия, которые проводятся с основными средствами, обязательно должны отражаться в бухгалтерском и налоговом учете.

Важно учесть, что перед тем как списать транспортное средство, создается специальная . В нее должно входить минимум 3 человека. Цель ее создания — определение необходимости списания автомобиля, оценка его состояния.

Формирование комиссии происходит после издания соответствующего приказа , оформленного руководителем компании.

Только после того, как членами комиссии делается вывод о необходимости списания автотранспортного средства, составляется акт унифицированной формы ОС-4а.

По окончанию оценки состояния автотранспортного имущества членами комиссии составляется специальное , в котором отображается информация о полученных результатах.

Оно передается руководству фирмы. Могут возникать ситуации, при которых у членов комиссии появляются сомнения по поводу необходимости списания автотранспортного имущества. Такие проблемы решаются руководителями компании.

Подробное заполнение унифицированной формы ОС-4а

В начале акта указываются общие данные. Среди таковых нужно выделить следующие:

- сведения о компании, которой принадлежит автотранспортное средство — ее полное название и организационно-правовая форма;

- дата составления акта и его порядковый номер;

- должность и инициалы лица, ответственного за утверждение акта;

- характеристики ТС — регистрационный, инвентарный, заводской номер, его модель;

- причина, по которой возникла необходимость списания автомобиля;

- ФИО и должности лиц, несущих материальную ответственность (при наличии).

Дальнейшая часть акта состоит из таблиц . В каждую из них вносится определенная информация.

Таблица 1.

В ней указываются следующие данные:

Таблица 2.

В ней отражаются финансовые характеристики . Среди таковых нужно выделить следующие:

- стоимость авто на момент начала эксплуатации в компании;

- сумма амортизации;

- остаточная стоимость автомобиля.

Таблица 3.

Включает в себя информацию об основных характеристиках авто

. К таковым относятся:- данные из паспорта ТС;

- любая информация о автотранспортном средстве (по усмотрению руководства фирмы).

Указывается информация о номере шасси и двигателе автомобиля. Также описывается масса транспортного средства, его вместимость и грузоподъемность.

Если в составе имущества присутствуют драгоценные материалы , также делается отметка об их количестве и характеристиках.

В конце таблицы заключение о необходимости списания автомобиля вписывают члены комиссии. Вместе с этим они оставляют в документе свои личные подписи.

Таблица 4.

В нее вносится информация об элементах автотранспортного средства , которые пригодны для дальнейшего использования.

Указываются сведения о наименовании таких деталей, их количестве и основных характеристиках.

Таблица 5.

Включает в себя данные о расходах , которые понесла компания в связи с списанием объекта.

В конце таблиц также указываются инициалы и должности членов и председателя комиссии.

Акт на списание автомобиля (ОС-4А) – унифицированный документ для утилизации (списания) транспортного средства организации. В данной статье мы разберем особенности его оформления и предоставим бланк и образец заполнения.

Где используется акт списания автомобиля?- Поломка транспортного средства, которая не может быть устранена.

- Любой вид износа.

- Дефект транспортного средства не подлежащий ремонту.

При этом чтобы оценить степень износа и непригодности транспорта к дальнейшему использованию, производится оценка специальной инстанцией. Управляющий компании пишет приказ о списывании объекта (у нас можно найти этот пример). Производится заполнение комиссией акта ОС-4а в 2 экземплярах, где первый отдается бухгалтеру, а второй остается у председателя экспертной комиссии (назначенной руководителем организации). Результаты списания автомобиля отражаются в инвентарной карточке учета основных средств по форме: ОС-6, ОС-6а или ОС-6б. Скачать образец инвентарной карточки можно в данной статье: “ “.

Заполнение первой титульной страницы документа

- Здесь важно указать наименование компании или отдела.

- Номер и дата создания документа.

- Указать наименование и серийный номер транспортного средства.

- Причина, по которой происходит списание.

- Номерные знаки транспортного средства.

- Инициалы и занимаемая должность руководителя.

Раздел 1. Общие сведения о транспортном средстве

В разделе 1 отражаются общие сведения о списанном транспортном средстве: год выпуска, дата начала эксплуатации, дата принятия на учет, дата проведения капитального ремонта, дата снятия с учета из ГИБДД, километраж (пробег) с момента начала использования или ремонта.

Раздел 2. Стоимость автомобиля на дату списания

В данном разделе описываются стоимостные характеристики автомобиля: первоначальная цена, восстановительная цена после переоценки, амортизация на момент начала использования транспорта, остаточная стоимость на дату списания.

Пример заполнения титульной страницы

Раздел 3. Краткая характеристика объекта основных средств (показатели объекта)

В разделе сжато отражаются характеристики подлежащего списания автомобиля: порядковый номер, ПТС, номера мотора и шасси, грузоподъемность, масса, содержание драгоценного материала (в оборудовании и электроники). Важным пунктом документа является фиксация факт решения экспертной комиссии по оценке транспортного средства.

Пример заполнения характеристик автомобиля

Раздел 4. Бухгалтерский учет демонтированых деталей

В данном разделе указываются все демонтированные детали автотранспортного средства: их номерные знака, количество и стоимость.

Раздел 5. Понесенные затраты при списании автомобиля

Отражаются все издержки по списанию транспортного средства: вид работы по демонтажу, соответствующий вид документации,корр. счета, сумма затрат, документация о принятии детали на учет, название детали и его номер, количество, стоимость всех, бухгалтерские проводки. После этого фиксируются итоговые данные по списанию транспортного средства, при этом учитывая остаточную цену объекта, цену проделанных работ по разборке с суммой использующихся деталей.

счета, сумма затрат, документация о принятии детали на учет, название детали и его номер, количество, стоимость всех, бухгалтерские проводки. После этого фиксируются итоговые данные по списанию транспортного средства, при этом учитывая остаточную цену объекта, цену проделанных работ по разборке с суммой использующихся деталей.

Пример заполнения формы ОС-4а

Практически все организации в процессе функционирования используют транспортные средства. Учет их ведется по первоначальной стоимости (сумме расходов на покупку). На каждое транспортное средство заводится инвентарная карточка, в которой затем фиксируются все касающиеся его изменения.

Даже при бережном отношении к транспортным средствам срок службы его относительно невелик — 6-7 лет, по истечении которых принимается решение о его списании. Транспортное средство списывается организацией в случае его прихода в негодность в результате аварий, износа или нарушения соответствующих условий использования.

Для учета списания транспортных средств оформляется акт по форме ОС-4а.

| Форма ОС-4а бланк | |

Внизу статьи можно скачать образец заполнения формы ОС-4а при списании автомобиля.

Бланк ОС-4а используется исключительно для ТС, для других объектов основных средств следует заполнять .

Решение списать транспортное средство принимает специально созданная руководителем организации комиссия. Она дает оценку физическому состоянию транспорта и решает, подлежит ли оно ремонту. Если подлежит, но ремонт дорогостоящий и делать его не выгодно для организации, то объект снимается с учета.

Комиссия по итогам проверки составляет два экземпляра акта списания ОС-4а. Одни для сотрудника, который отвечает за сохранность ТС, второй остается в бухгалтерии.

Если автомобиль выбывает с предприятия не в результате морального или физического износа, то его следует не списывать, а снять с учета на основании акта приема-передачи ОС-1, бланк и образец которого можно скачать .

Образец заполнения акта о списании автотранспортных средств ОС-4а

В верхней части акта формы ОС-4а указывается полное наименование и соответствующее структурное подразделение организации, номер документа дата составления, указываются причина списания и материально-ответственные лица.

В первом разделе бланка ОС-4а содержатся основные сведения о списываемом средстве.

Во втором указывается краткая характеристика объекта основных средств, то есть номер технического паспорта автомобиля, номер двигателя, шасси, грузоподъемность, вместительность, масса объекта.

В разделе «Сведения о стоимости транспортного средства» необходимо указать первоначальную стоимость автомобиля, сумму начисленной амортизации и остаточную стоимость.

После заполнения комиссией разделов составляется заключение о необходимости списать автотранспортное средство, указываются причины и прилагаются необходимые документы.

Часть деталей и узлов автотранспортного средства может быть демонтирована и принята после ликвидации к учету. Сведения о них, их стоимость указывают в четвертом разделе бланка акта списания ОС-4а.

Стоимость объекта основных средств, который не будет приносить предприятию доход в будущем, подлежит списанию с учета. Документом, который подтверждает списание основных средств, может быть, например, акт о списании (ликвидации) объекта основных средств. Допускается использовать в деятельности или взять как образец для заполнения собственного шаблона такого первичного документа типовую форму акта: для списания основных средств применяется форма ОС-4 , но не для всех. Для списания автотранспортных средств придумали отдельный документ – это форма № ОС-4а. Вы можете дополнить форму необходимыми вам реквизитами и создать свой бланк, если по каким-то причинам не хотите воспользоваться унифицированной формой № ОС-4а.

Кроме того, если компания ликвидирует транспортное средство, то она должна снять его с учета в Госавтоинспекции. В унифицированной форме бланка о списании автотранспортных средств (форма № ОС-4а) содержится реквизит «дата снятия с учета в ГИБДД (ГАИ)». Если вы разрабатываете первичный документ самостоятельно, не забудьте добавить эту строку, которая будет содержать данные о моменте снятия транспорта с учета.

Если вы разрабатываете первичный документ самостоятельно, не забудьте добавить эту строку, которая будет содержать данные о моменте снятия транспорта с учета.

Решение о ликвидации автотранспортных средств должно быть оформлено приказом (распоряжением) руководителя о такой ликвидации. Сведения о выбытии также необходимо внести в документы, которые оформляются компанией для учета наличия и движения основных средств. Оформлением данных документов должна заниматься специальная комиссия по контролю за выбытием объектов основных средств.

Образец заполнения формы ОС-4а

В шапке акта о списании автотранспортных средств (ф. 0306004) заполните название организации, код по ОКПО, дату списания ОС с бухучета, счет, субсчет, код аналитического учета. Далее идет подпись руководителя, номер документа и дата составления.

Основная часть формы бланка ОС- 4а содержит 5 таблиц. Прежде чем приступить к их заполнению, подробно опишите автотранспортное средство: марка, модель, номера (заводской, регистрационный и т.п.). Сведения заверяет подписью материально ответственное лицо.

Таблица 1 состоит из 7 граф и содержит сведения о техническом состоянии автомобиля на момент списания. Таблица 2 содержит сведения о стоимости: первоначальная стоимость автомобиля, сумма начисленной амортизации , остаточная стоимость.

Таблица 3 «Краткая характеристика объекта основных средств» состоит из 11 граф и содержит информацию о номере техпаспорта, номере двигателя, грузоподъемности автомобиля и его массе. Под таблицей предусмотрены строки для подробного описания других характеристик машины, заключения комиссии, перечня прилагаемых документов. Председатель и члены комиссии должны поставить свои подписи.

Таблица 4 «Сведения о принятии к бухгалтерскому учету демонтированных основных деталей и узлов» состоит из 9 граф и содержит характеристики деталей.

Таблица 5 «Сведения о затратах, связанных со списанием автотранспортных средств с бухучета» состоит из информации о затратах, понесенных на демонтаж и их списание, и о том, что поступило от их списания.

Под таблицами необходимо подвести итоги: каковы результаты списания, выручка от реализации . Главный бухгалтер предприятия подписывает акт.

Если вы заполняете акт впервые, потратьте немного времени и ознакомьтесь с образцом заполнения акта на списание автотранспортных средств. Предварительно изучив образец заполнения формы ОС-4а, вы быстро заполните бланк и не допустите ошибок.

Оформление акта о списании автотранспортных средств происходит тогда, когда на предприятии возникает необходимость списать автомобили и другие средства передвижения. Обычно причинами списания является либо физический, либо моральный износ техники. В числе прочего, обстоятельствами, обосновывающими снятие транспортного средства с учета, могут быть неустранимые поломки, дефекты, не подлежащие ремонту, похищение автомобиля и т.д.

ФАЙЛЫ

Кто составляет акт на списание авто средств

Оформлением данного документа занимается специалист бухгалтерского отдела. Связано это с тем, что любое списание основных средств предприятия подлежит бухгалтерскому и налоговому учету. Однако предварительно для удостоверения причин списания автотранспортного средства, в организации создается специальная комиссия. Приказ на ее формирование выписывает руководитель. В нее обязательно должен войти профильный специалист (механик, водитель и т.п.), а также сотрудники других структурных подразделений.

После заключения комиссии о невозможности дальнейшего использования автотранспортного средства, составляется акт о списании.

Как правило, на крупных предприятиях все действия комиссии подчинены определенному, строго установленному алгоритму.

Основные правила составления акта о списании авто средств

Данный документ не имеет унифицированного образца, обязательного к использованию, поэтому каждое предприятие вправе самостоятельно разработать собственный шаблон акта или же писать его в свободной форме. Главное требование – в нем должны содержаться сведения о предприятии, на балансе которого числится списываемый транспорт, а также подробная информация об объекте списания. Кроме того, документ должен иметь подписи всех членов комиссии и утверждающий автограф руководителя предприятия. В дальнейшем факт списания необходимо отразить в инвентарной документации.

Кроме того, документ должен иметь подписи всех членов комиссии и утверждающий автограф руководителя предприятия. В дальнейшем факт списания необходимо отразить в инвентарной документации.

Акт о списании принято создавать в одном экземпляре, который передается в бухгалтерию организации.

Инструкция по заполнению акта о списании

- В начале документа нужно внести данные о компании – владельце автотранспортного средства: ее наименование с указанием организационно-правового статуса.

- Затем вписывается номер документа по внутреннему документообороту, а также дата его составления.

- В табличке справа указывается должность, фамилия, имя, отчество руководителя , который, после оформления акта его утвердит.

- Далее идет информация, касающаяся непосредственно транспортного средства : его модель и номера (заводской, инвентарный, регистрационный).

- Здесь же указывается причина списания и лица, несущие материальную ответственность, если таковые имеются.

Первая таблица

Ниже в документе находится первая таблица, куда вносится дата выпуска и ввода в эксплуатацию, дата принятия к бухгалтерскому учету в данной фирме, а также сведения о последнем кап. ремонте, снятии с учета в ГИБДД и всего, что касается пробега.

Вторая таблица

Вторая таблица относится к финансовой части — тут нужно указать цену автомобиля на момент принятия его на учет, сумму амортизации с начала его использования и остаточную стоимость (т.е. разницу между начальной ценой и начисленной амортизацией).

Третья таблица

В ней содержится краткая характеристика объекта.

- Здесь отражаются все сведения о списываемом автомобиле (берутся из паспорта автотранспортного средства), включая наличие в составе драг. металлов.

- Ниже, в специальных строках о прочих характеристиках можно вписать любую остальную необходимую информацию об автомобиле (на усмотрение собственника).

- Далее комиссия вписывает в документ свое заключение о необходимости списания , а также указывают прилагаемые к акту документы. Затем все члены комиссии удостоверяют акт своими подписями .

Четвёртая таблица

В четвертую таблицу под названием «Сведения о принятии к учету демонтированных деталей» вносится все, что касается элементов и узлов, которые остаются после разбора автотранспортного средства и которые могут пригодиться в дальнейшей работе предприятия. Здесь вписывается их наименование, краткая характеристика и количество.

Пятая таблица

В пятой таблице указывается информация о расходах, понесенных в связи со снятием с учета автомобиля, и также стоимость товарно-материальных ценностей, поступивших на склад компании после разборки и поставленных на учет.

- Общие затраты, понесенные в ходе списания, высчитываются через сложение остаточной стоимости списываемого объекта и трат на его разбор и вычитание из полученной суммы поступлений от материальных ценностей по списанию.

- Далее отражается результат списания (плюсовой или минусовой) с точным указанием суммы.

Под заполненным документом главный бухгалтер предприятия ставит свою подпись, а затем акт передается руководителю для заверения.

Акт на списание основных средств

Выбытие основных средств сопровождается их полной или частичной ликвидацией (разборкой фундамента, демонтажем оборудования и др.). Эти операции оформляют Актом на списание основных средств (ф. № ОС-3), а при выбытии автотранспортных средств — Актом на списание автотранспортных средств (ф. № ОС-4). [c.43]Ликвидация инвентарных объектов полностью или частично (при переоборудовании) оформляется актом на списание основных средств и актом на списание автотранспортных средств. Акт составляется с участием лица, ответственного за сохранность объекта, и утверждается дирекцией организации. Назначение акта двоякое зафиксировать факт выбытия основных средств и отразить результаты этой операции. Результаты представляют собой разность между балансовой стоимостью основных средств плюс стоимость расходов по ликвидации (расходов по демонтажу и др.) и величиной износа плюс стоимость, остающаяся от ликвидируемого объекта, материалов, частей, лома и т.д. [c.46]

Основанием для отметок о выбытии объектов основных средств при передаче их другому юридическому лицу (организации, предприятию), а также о перемещении внутри организации (предприятия) служит Акт (накладная) приемки-передачи (внутреннего перемещения) основных средств (ф, № ОС-1) при списании объекта основных средств вследствие ветхости или износа — Акт на списание основных средств (ф. № ОС-3). Записи о законченных работах по достройке, дооборудованию, реконструкции, модернизации, ремонту объекта ведутся в карточке на основании Акта приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов (ф. № ОС-2). [c.56]

Для определения непригодности основных средств на предприятии создается специальная комиссия. Ликвидацию объектов комиссия оформляет актом на списание основных средств (ф. ОС-3). Акт утверждается руководителем предприятия, а бухгалтер проставляет в карточке дату выбытия объекта и номер акта. [c.468]

ОС-4 Акт на списание основных средств [c.140]

Первичные документы составляются на каждую отдельную операцию в момент ее совершения. Например, приходный кассовый ордер, расходный кассовый ордер, требования на отпуск материалов, счета, платежные требования, акты приема-передачи основных средств, акты на списание основных средств и т.п. [c.147]

Акт на списание основных средств — форма ОС-4 для оформления полного или частичного списания основных средств (кроме автотранспортных средств), в том числе затрат по списанию, стоимости материальных ценностей, поступивших от списания основных средств. [c.174]

Выбытие основных средств оформляется актом на списание основных средств ОС-4 и актом (накладной) приемки-передачи основных средств ОС-1 (формы утверждены постановлением Госкомстата РФ № 71а от 30.10.97 г. Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве ). [c.524]

Результаты принятого комиссией решения оформляются актом на списание основных средств [c.246]

На основании оформленных актов на списание основных средств или на списание [c.246]

Акт приемки передачи основных средств, акт на списание основных средств Списана остаточная стоимость выбывающих из хозяйственного оборота объектов основных средств 91-2 01 [c.526]

Акты на списание основных средств составляются по типовым междуведомственным формам № ОС-4 Акт о ликвидации основных средств и № ОС-4а Акт о ликвидации автотранспортных средств . [c.58]

Учет основных фондов осуществляется на основе следующих типовых форм первичной документации (см. ниже) акт приемки-передачи основных средств (форма ОС-1) акт приемки-передачи отремонтированных, реконструированных и модернизированных объектов (форма ОС-3) акт на списание основных средств (форма ОС-4) акт на списание автотранспортных средств (форма ОС-4а) инвентарная карточка учета основных средств (форма ОС-6) акт о приемке оборудования (форма ОС-14) акт приемки-передачи оборудования в монтаж (форма ОС-15) акт о выявленных дефектах оборудования (форма ОС-16). [c.4]

Результаты принятого комиссией решения оформляются актом на списание основных средств (форма № ОС-4) или актом на списание автотранспортных средств (форма № ОС-4а) с указанием данных, характеризующих объект (дата принятия объекта к бухгалтерскому учету, год изготовления или постройки, время ввода в эксплуатацию, срок полезного использования, первоначальная стоимость и сумма начисленной амортизации по данным бухгалтерского учета, проведенные ремонты, причины выбытия с обоснованием причин нецелесообразности использования и невозможности восстановления, состояние основных частей, деталей, узлов, конструктивных элементов). Акт утверждается руководителем организации. [c.48]

На основании оформленных актов на списание основных средств или на списание автотранспортных средств, переданных бухгалтерской службе организации, в инвентарной карточке (инвентарной книге) производится отметка о выбытии объекта. Соответствующие записи о выбытии объекта основных средств производятся в документе, открываемом по месту его нахождения. [c.48]

АКТ на списание основных средств (форма № ОС-4) [c.124]

Операции по списанию всех основных средств, кроме автотранспортных, оформляют актом на списание основных средств, а списание грузового или легкового автомобиля, прицепа или полуприцепа — актом на списание автотранспортных средств. [c.81]

В актах на списание основных средств указывают техническое состояние и причину списания объекта, первоначальную стоимость, сумму амортизации, затраты на списание, стоимость материальных ценностей (запасных частей, металлолома и т.п.), полученных от ликвидации объекта (выручки от ликвидации), результат от списания. [c.81]

Установить, все ли данные по документам, связанным с движением основных средств (акты приемки-передачи, акты на списание основных средств, счета и др.), были зарегистрированы в журналах-ордерах по счетам 01 «Основные средства», 02 «Износ основных средств», 47 «Реализация основных средств», 60 «Расчеты с поставщиками и подрядчиками». [c.114]

АКТ НА СПИСАНИЕ ОСНОВНЫХ СРЕДСТВ (форма № ОС-4) [c.319]

В графе 25 указывается дата документа, согласно которому произошло перемещение (выбытие). Таким документом может быть, например, акт (накладная) приемки-передачи основных средств или акт на списание основных средств. [c.77]

Акт о списании объекта основных средств (кроме автотранспортных средств), форма ОС-4

Расширенный поиск

Переплет

Листовое издание

Формат

А4 (210×297)

Акт о списании объекта основных средств (кроме автотранспортных средств), форма ОС-4Первичные документы по учету основных средств

Первичные документы утверждаются руководителем и должны содержать все обязательные реквизиты, указанные в ст. 9 Федерального закона N 402-ФЗ «О бухгалтерском учете».

Организация может утвердить в Учетной политике унифицированные формы документов, ранее утвержденные Госкомстатом РФ (Постановление N 7 от 21.01.2003). В 1С используются именно такие бланки.

В данной статье вы узнаете об основных видах первичных документов, оформляемых при учете объектов основных средств и возможности формирования печатных форм в 1С.

- при поступлении оборудования, требующего монтажа;

- при принятии к учету и вводу в эксплуатацию объектов ОС;

- при прочих операциях, связанных с использованием объектов ОС;

- при выбытии ОС.

Поступление оборудования, требующее монтажа

Акт о приеме (поступлении) оборудования по форме ОС-14

Акт о приеме (поступлении) оборудования оформляется при поступлении на склад оборудования, которое в последующем будет принято к учету в качестве ОС.

Составляется данный акт в 2-х экземплярах комиссией по приему оборудования, утверждается руководителем или иным уполномоченным лицом. В состав комиссии может входить подрядчик, выполняющий дальнейший монтаж этого оборудования.

После заключения комиссии акты передают:

- первый экземпляр в бухгалтерию;

- второй экземпляр на склад или забирает подрядчик с пометкой «на ответственное хранение».

В 1С печатная форма Акт о приеме (поступлении) оборудования (форма ОС-14) формируется из документа Поступление (акты, накладные). PDF

Акт о приеме-передаче оборудования в монтаж по форме ОС-15

Акт о приеме-передаче оборудования в монтаж оформляется при передаче оборудования в монтаж, который может быть выполнен как подрядным способом,так и хозяйственным способом.

Составляется данный акт в 2-х экземплярах приемочной комиссией:

- один экземпляр передается в бухгалтерию;

- второй экземпляр забирает подрядчик, выполняющий монтаж оборудования.

Если монтаж осуществляется подрядной организацией, осуществляющей поставку оборудования, то Акт о приеме-передаче оборудования в монтаж (форма ОС-15) не составляется. В таком случае оборудование в монтаж передается подрядчику по Акту о приеме (поступлении) оборудования (форма ОС-14). При этом подрядчик:

- должен входить в приемочную комиссию;

- расписывается в Акте о приеме (поступлении) оборудования (форма ОС-14) и забирает себе его копию с пометкой «на ответственное хранение».

В 1С печатная форма Акт о приеме-передаче оборудования в монтаж (форма ОС-15) при подрядном способе формируется из документа Передача оборудования в монтаж. PDF

По результатам монтажа оформляется:

- Акт о приеме передачи объекта основных средств – если объект ОС готов к эксплуатации;

- Акт о выявленных дефектах оборудования – если обнаружены дефекты и объект не пригоден к эксплуатации.

Акт о выявленных дефектах оборудования по форме ОС-16

Акт о выявленных дефектах оборудования оформляется, если выявлены дефекты:

- во время приема оборудования;

- в процессе монтажа, наладки;

- по результатам испытаний;

- в процессе использования, по результатам контроля.

Акт составляется в количестве, равном заинтересованным участникам. Например, экземпляр для организации, подрядчика, изготовителя, перевозчика и т.д.. Он подписывается представителем с каждой стороны.

В акте должны быть указаны:

- выявленные дефекты;

- мероприятия (работы) по их устранению;

- исполнители;

- сроки исполнения.

В 1С печатная форма Акт о выявленных дефектах оборудования (форма ОС-16) не реализована.

Принятие к учету и ввод в эксплуатацию ОС

Особенности документального оформления

При поступлении ОС поставщик составляет документы в зависимости от квалификации ОС у себя в учете:

- если объект ОС учитывается поставщиком как товар, то как правило отгрузка осуществляется по обычной товарной накладной, например, по форме ТОРГ-12;

- если осуществляется передача объекта ОС, бывшего в употреблении, то как правило составляется акт о приеме передачи объекта ОС, который будет являться первичным документом при принятии к учету объекта в состав ОС.

Также для учета дополнительных затрат, связанных с поступлением ОС и доведением их до рабочего состояния, должны быть в наличии правильно оформленные первичные документы, например, акты на оказание услуг, бухгалтерские справки и др. (п. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 1 ст. 252 НК РФ).

Объекты, удовлетворяющие критериям ОС, принимаются к учету в качестве основных средств (п. 4 ПБУ 06/01).

Следовательно, все объекты не требующие монтажа и пригодные к использованию в деятельности организации или объекты ОС, предназначенные для запаса, должны быть приняты к учету в состав основных средств при поступлении их в организацию (п. 39 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н, п. 4 ПБУ 06/01, Письмо Минфина от 18.04.2007 N 03-05-06-01/33, Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н).

Акт о приеме-передаче объекта основных средств

Акт о приеме-передаче объекта основных средств формируется при принятии к учету внеоборотных активов в качестве ОС и вводе их в эксплуатацию:

- для объектов не требующих монтажа — в момент поступления объекта ОС;

- для объектов требующих монтажа – после приема объекта из монтажа и сдачи его в эксплуатацию.

Акт оформляется:

- передающей стороной при передаче ОС бывшего в эксплуатации в двух экземплярах — для передающей и получающей стороны. Акт утверждается руководителями обеих организаций;

- принимающей стороной при принятии к учету ОС в одном экземпляре, если

- происходит реализация объекта в качестве товара другой организацией в результате торговой деятельности;

- ОС создается для собственных нужд.

К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько унифицированных форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1);

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б);

В 1С печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Поступление (акт, накладная) и документа Принятие к учету. PDF

Инвентарная карточка учета объекта основных средств

Учет ОС ведется по инвентарным карточкам, которые заводятся на каждый объект. В инвентарной карточке отражаются все операции,осуществляемые с объектом ОС с момента принятия его в состав ОС (п. 12, п. 13 Методических указаний по бухгалтерскому учету ОС, утв. Приказом Минфина РФ от 13.10.2003 N 91н)

Инвентарная карточка учета объекта основных средств используется для учета наличия и движения основных средств.

Оформляется в единственном экземпляре на основании первичных передаточных документов. В последующем в карточке отражаются данные на основании первичных документов:

- о перемещении объектов ОС;

- об изменении параметров учета ОС (стоимости, срока полезного использования и прочего) при модернизации, ремонте и т.д.;

- выбытии ОС.

Существует несколько форм инвентарной карточки учета основных средств:

- Инвентарная карточка учета объекта основных средств (форма ОС-6) – для учета одного объекта ОС;

- Инвентарная карточка группового учета объектов основных средств (форма ОС-6а) – для группового учета однотипных объектов ОС, оформляется на

- однотипные объекты ОС, имеющие одну техническую характеристику и одинаковую стоимость;

- все объекты ОС, поступившие в эксплуатацию по одному производственно-хозяйственному назначению в рамках одного календарного месяца.

- Инвентарная книга учета объектов основных средств (форма ОС-6б) – для учета объектов ОС малого предприятия.

В 1С печатный бланк Инвентарной карточки формируется только по форме ОС-6 PDF из справочника Основные средства.

Прочие операции по учету ОС

Накладная на внутреннее перемещение объектов основных средств по форме ОС-2

Накладная на внутреннее перемещение объектов основных средств применяется для оформления изменения местонахождения ОС в пределах организации, а также при смене материально-ответственного лица.

Оформляется материально-ответственным лицом, передающим объект основных средств в трех экземплярах:

- первый экземпляр передается в бухгалтерию;

- второй передается материально-ответственному лицу, получателю объекта ОС;

- третий экземпляр остается у материально-ответственного лица, сдатчика объекта ОС.

Подписывается материально-ответственными лицами.

В 1С печатный бланк Накладной на внутреннее перемещение по форме ОС-2 формируется из документа Перемещение ОС. PDF

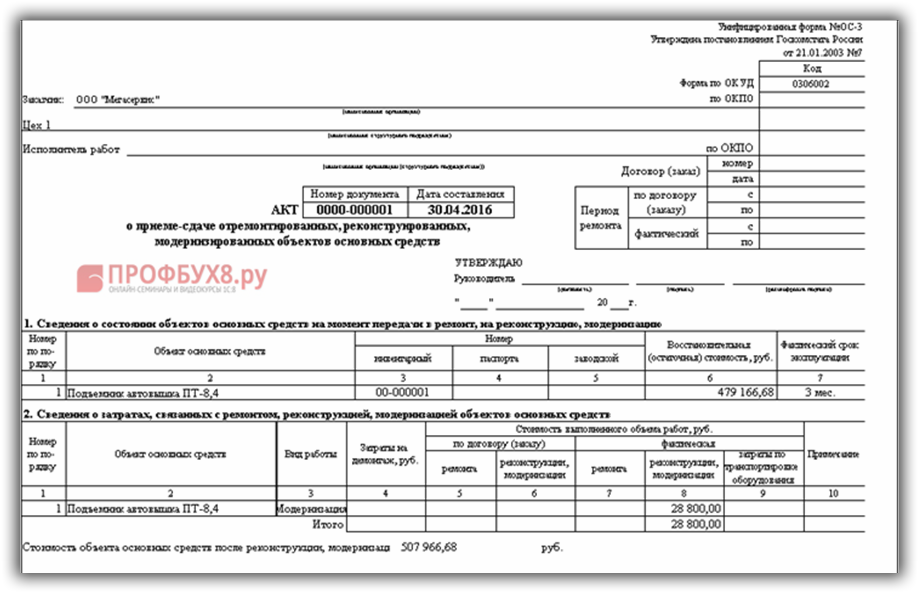

Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств по форме ОС-3

Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых объектов ОС применяется для оформления приема-сдачи объектов из ремонта, модернизации, реконструкции.

Оформляется в зависимости от способа выполнения ремонта, реконструкции, модернизации ОС:

- в одном экземпляре, если работы выполнены хозяйственным способом;

- в двух экземплярах, если работы выполнены подрядным способом.

Подписывается приемной комиссией (уполномоченным лицом на приемку объектов ОС) и представителем (подрядчика, подразделения) осуществляющего ремонт, модернизацию или реконструкцию объектов ОС.

Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых ОС утверждается руководителями организации-получателя или уполномоченным лицом.

В 1С печатная форма Акт о приеме-сдаче отремонтированных, реконструированных, модернизируемых объектов ОС (форма ОС-3) не реализована.

Выбытие ОС

Акт о приеме-передаче объекта основных средств

Акт о приеме-передаче объекта основных средств формируется при выбытии объектов из состава ОС в связи с передачей его другой организации, например, при реализации ОС.

Оформляется передающей стороной в двух экземплярах и более, в зависимости от количества участников сделки.

Акт о приеме-передачи объекта ОС утверждаются руководителями организации-получателя и организации-сдатчика. К акту должна прилагаться вся техническая документация по объекту ОС.

Существует несколько форм акта о приеме-передачи объекта основных средств:

- Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма ОС-1)– для оформления передачи всех объектов основных средств, кроме зданий и сооружений;

- Акт о приеме-передаче зданий (сооружений) (форма ОС-1а) – для оформления передачи зданий и сооружений;

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма ОС-1б)– для оформления передачи нескольких объектов ОС.

В 1С при передаче ОС печатный бланк Акт о приеме-передаче объекта основных средств формируется только по форме ОС-1 из документа Передача ОС. PDF

Акт о списании объекта основных средств

Акт о списании объекта основных средств формируется при выбытии объектов ОС по причине непригодности к эксплуатации.

Оформляется в 2-х экземплярах специально созданной комиссией:

- первый экземпляр передается в бухгалтерию.

Если списывается автотранспорт, то дополнительно с актом необходимо передать документ, подтверждающий снятие автотранспорта с учета в ГИБДД;

- второй экземпляр остается у материально-ответственного лица за объект ОС.

Акт о списании объекта ОС утверждается руководителем организации или уполномоченным лицом.

На основании акта о списании объекта основных средств приходуются на склад металлолом или прочие материальные ценности, появившиеся в результате списания объекта ОС.

Существует несколько форм акта о списании объекта основных средств:

- Акт о списании объекта основных средств (кроме автотранспортных средств) (форма ОС-4);

- Акт о списании автотранспортных средств (форма ОС-4а);

- Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма ОС-4б);

В 1С печатный бланк Акта о списании объекта основных средств формируется только по форме ОС-4 PDF из документа Списание ОС.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

ОС-4

Процесс снятия объекта ОС с учета должен сопровождаться оформлением специального документа. Этим документом является акт по форме ОС-4. Подробнее о нем вы можете узнать из следующей статьи.

Когда используется актС помощью данного акта оформляют списание объектов ОС, пришедших в негодность, с учета организации. Эта форма используется для того, чтобы списать любые объекты, кроме транспорта. Для списания ТС используется отдельная форма – ОС-4а.

Состав формыДанная форма состоит из титульной части и трех разделов (таблиц):

- Первую таблицу оформляют на основе акта приема-передачи ОС, который формируется при поступлении объекта в учет организации. Эта таблица содержит в себе общие сведения об объекте, сроке его использования, а также о размере амортизации, начисленной за время эксплуатации.

- Во второй таблице прописываются основные особенности ОС, а также наличие в нем драг. металлов и драг. камней.

- Третья таблица предназначена для перечисления расходов на списание и демонтаж объекта. В большинстве случаев при демонтаже остаются некоторые материалы, которые можно использовать в дальнейшем. Их приходуют в качестве материальных ценностей. Стоимость этих ценностей также отражают в таблице.

Бланк акта по форме ОС-4 приведен ниже.

Как заполнить титульную частьТитульная часть документа заполняется следующим образом:

- Наименование – название компании, которая владеет объектом ОС.

- Подразделение – наименование подразделения фирмы, на балансе которого находится объект, подлежащий списанию.

- Дата, когда объект снят с учета.

- Основание – документ (приказ), на основе которого формируется акт на списание основных средств, прописывается его номер и дата заполнения.

- Материально-ответственный сотрудник – ФИО, а также табельный номер работника, несущего материальную ответственность за списываемое ОС.

- Номер акта и дата его формирования.

- Причина списания – указывается, в связи, с чем объект непригоден к эксплуатации.

Этот раздел представляет собой таблицу, которая заполняется по следующим правилам:

- 1 – наименование ОС;

- 2 – инвентарный номер;

- 3 – заводской номер;

- 4 – дата постройки или производства объекта;

- 5 – дата, когда объект приняли к учету;

- 6 – период фактической эксплуатации ОС;

- 7 – цена объекта (текущая или первичная), по которой он числится в бухучете;

- 8 – размер амортизации;

- 9 – разница значений седьмой и восьмой граф.

Данный раздел акта ОС-4 заполняется только тогда, когда объект ОС содержит в себе драг. металлы и драг. камни. Эти сведения можно взять из акта приема-передачи.

Также, в разделе прописывается заключение комиссии о необходимости списания ОС. После этого участники комиссии заверяют заключение своими подписями.

Как заполнить третий разделЭтот раздел предназначен для перечисления расходов на списание ОС, его разборку и демонтаж. Заполняется следующим образом:

- 1 – вид выполняемых работ;

- 2 – номер и дата формирования документа, на основании которого выполняются работы;

- 3 – размер расходов на эти работы;

- 4, 5 – номера кор. счетов по учету этих расходов.

Также, в разделе указывается список поступлений от списания. Некоторые поступления можно оприходовать в качестве ТМЦ.

Итоги списания – доход или убыток от списания объектов. Для расчета от суммы затрат отнимается сумма поступлений.

Скачать бланк и образец

Скачать бланк формы ОС-4.

Скачать образец заполнения формы ОС-4.

Инструкции по заполнению формы 4562 (2020)

Если вы требуете стандартную ставку пробега, фактические расходы на транспортное средство (включая амортизацию) или амортизацию по другому перечисленному имуществу, вы должны предоставить информацию, запрошенную в Части V, независимо от налогового года, в котором это имущество был принят на вооружение. Однако, если вы подаете форму 2106, укажите эту информацию в этой форме, а не в Части V. Кроме того, если вы подаете Приложение C (Форма 1040) и требуете стандартную норму пробега или фактические расходы на транспортное средство (за исключением амортизации), и вы не требуется подавать форму 4562 по какой-либо другой причине, сообщайте информацию о транспортном средстве в Части IV Приложения C, а не в Форме 4562.

Раздел A

. Вычеты по расходам по разделу 179 должны быть рассчитаны до расчета любых специальных амортизационных отчислений и / или обычных амортизационных отчислений. См. Инструкции для строки 26, столбец (i). .

. Включенная в список недвижимость, использованная на 50% или менее в рамках квалифицированного коммерческого использования (как определено в инструкциях к строкам 26 и 27 ниже), не соответствует критериям вычета расходов по разделу 179 или специальной амортизационной скидки. .

Строка 25

Если вы передали в эксплуатацию определенную недвижимость, включенную в перечень, в течение налогового года, у вас может быть возможность вычесть специальную амортизационную надбавку.Это имущество включает в себя определенные воздушные суда, приобретенные до 28 сентября 2017 г. и введенные в эксплуатацию до 1 января 2021 г., а также определенное отвечающее требованиям имущество, приобретенное после 27 сентября 2017 г. и введенное в эксплуатацию до 1 января 2027 г. (до 1 января 2028 г., для определенный самолет). См. Инструкции к строке 14 для определения квалифицированного свойства и того, как рассчитать вычет. Эта специальная скидка на амортизацию включена в общий лимит амортизации и вычета расходов по разделу 179 для легковых автомобилей.См. Таблицы ограничений для легковых автомобилей, грузовиков и фургонов позже. Введите в строке 25 вашу общую специальную скидку на амортизацию для всего квалифицированного имущества, внесенного в список.

Строки 26 и 27

Используйте строку 26 для расчета амортизации имущества, использованного более чем на 50% в рамках квалифицированного коммерческого использования. Используйте строку 27, чтобы рассчитать амортизацию для собственности, используемой на 50% или менее в рамках квалифицированного коммерческого использования. Также см. Ограничения для легковых автомобилей , далее.

. Если вы приобрели недвижимость посредством обмена, применяются особые правила для определения основы, периода восстановления, метода амортизации и соглашения. Дополнительные сведения см. В разделе «Собственность, приобретенная в результате аналогичного обмена или принудительного преобразования» ранее. Также см. Раздел 1.168 (i) -6 (d) (3) Правил. .

Использование в коммерческих целях.

Чтобы определить, следует ли использовать строку 26 или строку 27 для сообщения о вашем перечисленном имуществе, вы должны сначала определить процент квалифицированного коммерческого использования для каждого имущества.Как правило, квалифицированное коммерческое использование — это любое использование в вашей торговле или бизнесе. Однако он не включает ничего из следующего.

Инвестиционное использование.

Сдача имущества в аренду владельцу 5% или связанному лицу.

Использование собственности в качестве компенсации за услуги, предоставленные владельцем 5% или связанным лицом.

Использование собственности в качестве компенсации за услуги, оказанные любым лицом (которое не является владельцем 5% или связанным лицом), за исключением случаев, когда в доход этого лица включена сумма за использование собственности и, если требуется, подоходный налог был удержано на этой сумме.

Исключив указанные выше виды использования из числителя, определите свой процент использования в коммерческих целях, аналогично методу, используемому для расчета процента использования для бизнеса / инвестиций в столбце (c). Ваш процент использования для бизнеса может быть меньше, чем процент использования для бизнеса / инвестиций.

Для получения дополнительной информации, включая определение владельца 5% и связанного лица, а также исключения, см. Pub. 946.

Повторный захват объектов недвижимости.

Если вы использовали перечисленное имущество более чем на 50% в рамках квалифицированного коммерческого использования в том году, в котором оно было введено в эксплуатацию, и использовали его на 50% или менее в последующий год, вам, возможно, придется включить в качестве дохода часть амортизации, включая специальные амортизационные отчисления, вычитаемые в предыдущие годы. Используйте форму 4797 «Продажа коммерческой собственности», чтобы рассчитать сумму возврата.

Колонка (а) — Тип имущества.

Перечислите для каждого объекта все перечисленное имущество в следующем порядке.

Автомобили и прочие транспортные средства.

Прочее перечисленное имущество (компьютеры и периферийное оборудование, введенные в эксплуатацию до 2018 года, и т. Д.).

В столбце (а) перечислите марку и модель автомобилей и дайте общее описание другого перечисленного имущества.

Если у вас более пяти автомобилей, которые на 100% используются для деловых / инвестиционных целей, вы можете сгруппировать их по налоговым годам. В противном случае перечислите каждое транспортное средство отдельно.

Колонка (б) — Дата ввода в эксплуатацию.

Введите дату ввода собственности в эксплуатацию. Если имущество, предназначенное для личного использования, преобразовано в коммерческое / инвестиционное использование, считайте имущество введенным в эксплуатацию на дату преобразования.

Колонка (c) — Процент использования бизнеса / инвестиций.

Введите процент использования бизнеса / инвестиций. Для автомобилей и других транспортных средств определите этот процент, разделив количество миль, которые транспортное средство проезжает для торговли или деловых целей или для получения дохода в течение года (не включая пробег в пути), на общее количество миль, которые автомобиль проехал. гонят для всех целей.Рассматривайте транспортные средства, используемые сотрудниками, как используемые на 100% для деловых / инвестиционных целей, если стоимость личного использования включена в валовой доход сотрудников или если сотрудники возмещают работодателю расходы на использование в личных целях. Для получения дополнительной информации см. Pub. 463.

Для другого имущества, указанного в списке (например, компьютеров, введенных в эксплуатацию до 2018 года, или видеооборудования), распределяйте использование на основе наиболее подходящей единицы времени, в которой имущество фактически используется (а не просто доступно для использования).

Если в течение налогового года вы конвертируете имущество, используемое исключительно в личных целях, в использование для бизнеса / инвестиций (или наоборот), рассчитайте процент использования для бизнеса / инвестиций только для количества месяцев, в течение которых вы используете недвижимость в своем бизнесе или для производства. дохода. Умножьте этот процент на количество месяцев, в течение которых вы используете недвижимость в своем бизнесе или для получения дохода, и разделите результат на 12.

Колонка (d) — Стоимость или иное основание.

Введите фактическую стоимость недвижимости (включая налог с продаж) или другую основу (без поправок на амортизацию за предыдущие годы).Если вы торговали старым имуществом, см. Имущество, приобретенное в результате аналогичного обмена или принудительного преобразования ранее.

Для транспортного средства уменьшите свою базовую стоимость на любой квалифицированный кредит на электромобиль, который вы запросили для собственности, введенной в эксплуатацию до 1 января 2007 года, или на любой альтернативный разрешенный кредит на автотранспорт.

Если вы преобразовали недвижимость из личного пользования в бизнес / инвестиционное использование, ваша база для амортизации — это меньшая из скорректированной базы недвижимости или ее справедливой рыночной стоимости на дату преобразования.

Колонка (e) — База для амортизации (только для коммерческих / инвестиционных целей).

Умножьте столбец (d) на процент в столбце (c). Из этого результата вычтите любые вычеты по статье 179, любые специальные амортизационные отчисления, любые кредиты для детских учреждений и услуг, предоставленные работодателем, и половину любого инвестиционного кредита, взятого до 1986 года (если вы не потребовали уменьшенный кредит). Для автомобилей и другого перечисленного имущества, введенного в эксплуатацию после 1985 года (то есть переходного имущества), уменьшите амортизируемую базу на весь инвестиционный кредит.

Колонка (е) — Период восстановления.

Введите период восстановления. Для собственности, введенной в эксплуатацию после 1986 года и использованной более чем на 50% в соответствии с установленными требованиями, используйте таблицу в инструкциях для строки 19, столбец (d). Для собственности, введенной в эксплуатацию после 1986 года и использованной на 50% или менее для квалифицированного коммерческого использования, амортизируйте имущество линейным методом в течение периода восстановления ADS. Срок восстановления ADS для автомобилей и компьютеров составляет 5 лет.

Колонка (g) — Метод / условные обозначения.

Введите метод и условные обозначения, используемые для расчета амортизационного вычета. См. Инструкции для строки 19, столбцы (e) и (f). Напишите «200 DB», «150 DB» или «S / L» для метода амортизации и «HY», «MM» или «MQ» для полугодия, середины месяца или середины квартала. соответственно. Для собственности, введенной в эксплуатацию до 1987 года, напишите «PRE», если вы использовали проценты, предписанные ACRS. Если вы выбрали альтернативный процент или если вам необходимо списать стоимость имущества линейным методом, введите «S / L.«

Колонка (з) — Амортизационные отчисления.

См. Лимиты для легковых автомобилей , позже, до ввода суммы в столбец (h).

Для собственности, используемой более чем на 50% в соответствии с установленными требованиями (строка 26) и введенных в эксплуатацию после 1986 года, столбец (h), следуя инструкциям для строки 19, столбец (g). Если введено в эксплуатацию до 1987 г., умножьте столбец (e) на соответствующий процент, указанный в Pub. 534 для собственности ACRS. Если период восстановления автомобиля закончился до начала налогового года в 2020 году, укажите сумму невозмещаемой суммы, если таковая имеется, в столбце (h).

Для имущества, использованного на 50% или менее в рамках квалифицированного коммерческого использования (строка 27) и введенного в эксплуатацию после 1986 года, цифра в столбце (h) путем деления суммы в столбце (e) на сумму в столбце (f). Используйте те же соглашения, которые описаны в инструкциях для строки 19, столбец (e). Сумма, указанная в столбце (h), не может превышать невозмещенную сумму имущества. Если период восстановления автомобиля закончился до начала налогового года в 2020 году, укажите сумму невозмещаемой суммы, если таковая имеется, в столбце (h).

Для имущества, введенного в эксплуатацию до 1987 года и выброшенного в течение года, введите ноль.

Лимиты для легковых автомобилей.

Амортизационные отчисления, в том числе расходы по разделу 179 и специальные амортизационные отчисления, для легковых автомобилей ограничены. Для любого легкового автомобиля (включая пассажирский электромобиль), который вы указываете в строке 26 или строке 27, сумма столбцов (h) и (i) в строке 26 или 27 и столбце (h) в строке 25 для этого автомобиля не может превышать применимый предел указан в Таблице 1, 2, 3, или 4 .Если процент использования для бизнеса / инвестиций в столбце (c) для автомобиля меньше 100%, вы должны уменьшить применимый лимит до суммы, равной лимиту, умноженному на этот процент. Например, для автомобиля (включая грузовик или фургон), введенного в эксплуатацию в 2020 году (для которого вы решаете не требовать каких-либо специальных амортизационных отчислений, которые используются 60% для бизнеса / инвестиций, предел составляет 6060 долларов (10 100 долларов x 60% ( 0.60)).

Для целей ограничений для легковых автомобилей применяется следующее.

Легковые автомобили — это 4-колесные транспортные средства, производимые в основном для использования на дорогах общего пользования, которые рассчитаны на полную массу транспортного средства без нагрузки 6000 фунтов или менее (для грузовика или фургона полная масса транспортного средства заменяется полной массой без нагрузки).

Легковые электромобили — это автомобили, произведенные производителем оригинального оборудования и разработанные для работы в основном на электроэнергии, введенные в эксплуатацию после 5 августа 1997 года и до 1 января 2007 года.

Исключение.

Следующие автомобили не считаются легковыми автомобилями.

Машина скорой помощи, катафалк или комбинированная машина скорой помощи и катафалк, используемые в вашей торговле или бизнесе.

Транспортное средство, используемое в вашей торговле или бизнесе по перевозке людей или имущества за вознаграждение или по найму.

Любой грузовик или фургон, введенный в эксплуатацию после 6 июля 2003 г., который не предназначен для личного пользования.Грузовик или фургон являются квалифицированным транспортным средством, не предназначенным для личного пользования, только в том случае, если он был специально модифицирован, в результате чего его вряд ли можно будет использовать в личных целях в объеме, превышающем минимальную сумму. Например, фургон, в котором есть только передняя скамейка для сидения, в котором установлены постоянные стеллажи, в котором постоянно находятся товары или оборудование и который был специально окрашен рекламой или названием компании, вряд ли будет использоваться. более минимальной суммы для личных целей.

Исключение для арендуемого имущества.

Требования к коммерческому использованию и ограничения для легковых автомобилей, как правило, не применяются к легковым автомобилям, арендуемым или находящимся во владении любого лица, регулярно занимающегося лизингом легковых автомобилей.

Подробную информацию о легковых автомобилях, включая арендованные, см. В Pub. 463.

Таблица 1 — Лимиты для легковых автомобилей (включая грузовики и фургоны), приобретенных до 28 сентября 2017 г. и введенных в эксплуатацию до 2020 г.

| ЕСЛИ вы поставили свой автомобиль в эксплуатацию: | И количество налоговых лет, в течение которых этот автомобиль находился в эксплуатации : | ЗАТЕМ ограничение на амортизацию и вычет расходов по разделу 179 составляет: |

| янв.1 – дек. 31 августа 2018 г. | 3 | $ 9 600 |

| 4 | $ 5 760 | |

| 1 января — дек. 31 августа 2019 г. | 2 | 16 100 долл. США |

| 3 | $ 9 700 |

Таблица 2 — Лимиты для легковых автомобилей (включая грузовики и фургоны), приобретенных после 27 сентября 2017 г. и введенных в эксплуатацию до 2021 г.

| ЕСЛИ вы поставили свой автомобиль в эксплуатацию: | И номер из налогового года в , в котором этот автомобиль находился в обслуживании : | ТОГДА предел вашей амортизации и вычета расходов по разделу 179 составляет: |

| янв.1 – дек. 31 августа 2018 г. | 3 | $ 9 600 |

| 4 | $ 5 760 | |

| 1 января — дек. 31 августа 2019 г. | 2 | $ 16 100 |

| 3 | $ 9 700 | |

| 1 января – дек. 31, 2020 | 1 | $ 10100 * |

| 2 | $ 16 100 | |

| * Если вы возьмете специальную амортизационную скидку для квалифицированных легковых автомобилей, приобретенных после 27 сентября 2017 года и введенных в эксплуатацию в 2020 году, предел составит 18 100 долларов США. | ||

Таблица 3 — Ограничения для легковых автомобилей, введенных в эксплуатацию после 2003 г. и до 2018 г. (за исключением грузовиков и фургонов, введенных в эксплуатацию после 2002 г., и легковых электромобилей, введенных в эксплуатацию до 1 января 2007 г.)

| ЕСЛИ вы поставили свой автомобиль в эксплуатацию: | И номер из налогового года в , в котором этот автомобиль находился в обслуживании : | ТОГДА ограничение на амортизацию и вычет расходов по разделу 179 составляет: |

| янв.1 декабря 2004 г. — дек. 31 августа 2005 г. | 4 или более | $ 1,675 |

| 1 января 2006 г. — дек. 31 августа 2011 г. | 4 или более | $ 1,775 |

| 1 января 2012 г. — дек. 31, 2016 | 4 или более | $ 1,875 |

| 1 января – дек. 31 августа 2017 г. | 3 | $ 3 050 |

| 4 | $ 1,875 |

Таблица 4 — Ограничения для грузовиков и фургонов, введенных в эксплуатацию после 2002 г. и до 2018 г.

| ЕСЛИ вы поставили свой грузовик или фургон в эксплуатацию: | И номер для налогового года в , в котором этот грузовик или фургон находился в обслуживании : | ТОГДА ограничение на амортизацию и вычет расходов по разделу 179 составляет: |

| янв.1 декабря 2004 г. — дек. 31 августа 2008 г. | 4 или более | $ 1875 |

| 1 января – дек. 31 декабря 2009 г. | 4 или более | $ 1,775 |

| 1 января 2010 г. — дек. 31 декабря 2012 г. | 4 или более | $ 1,875 |

| 1 января 2013 г. — дек. 31 августа 2015 г. | 4 или более | 1 975 долл. США |

| 1 января – дек. 31, 2016 | 4 или более | $ 2,075 |

| янв.1 – дек. 31 августа 2017 г. | 3 | 3 450 долл. США |

| 4 | $ 2,075 |

Колонка (i) — Стоимость избранного раздела 179.

Введите сумму, которую вы выбираете для расходов на имущество по разделу 179, используемое более чем на 50% в рамках квалифицированного коммерческого использования (с учетом ограничений для легковых автомобилей). Обратитесь к инструкциям для Части I, чтобы определить, соответствует ли собственность требованиям раздела 179.

Вы не можете выбрать более 25 900 долларов США от стоимости внедорожника и некоторых других транспортных средств, введенных в эксплуатацию в течение налогового года.Это правило применяется к любому 4-колесному транспортному средству, в первую очередь предназначенному или используемому для перевозки пассажиров по улицам, дорогам или автомагистралям общего пользования, которое рассчитано на полную массу транспортного средства более 6000 фунтов и не более 14000 фунтов полной массы транспортного средства. Однако лимит в 25 900 долларов не распространяется на любой автомобиль:

Рассчитан на размещение более девяти человек за сиденьем водителя;

Оборудован грузовым отсеком (открытым или закрытым колпаком) внутренней длиной не менее 6 футов, доступ к которому затруднен непосредственно из пассажирского салона; или

Имеет встроенный кожух, полностью закрывающий кабину водителя и грузоподъемное устройство, не имеет сиденья позади сиденья водителя и не имеет секции корпуса, выступающей более чем на 30 дюймов перед передней кромкой лобового стекла.

Возврат к вычету расходов по разделу 179.

Если вы использовали перечисленное имущество более чем на 50% в рамках квалифицированного коммерческого использования в том году, в котором оно было введено в эксплуатацию, и использовали его на 50% или менее в последующий год, вам, возможно, придется повторно захватить часть раздела 179, относящуюся к последнему году. вычет расходов. Используйте форму 4797, чтобы подсчитать сумму повторной поимки.

Форма 4562: Простое руководство по Форме амортизации IRS

Итак, вы приобрели блестящую новую игрушку для своего бизнеса — может быть, автомобиль или часть оборудования.И вы готовы списать это со своих налогов. На вашем пути стоит только одно: форма 4562.

Форма 4562 IRS «Износ и амортизация» используется для амортизации имущества, которое вы купили для своего бизнеса. Как только вы поймете, что делает каждая часть этой налоговой формы, вы сможете спланировать способы ее использования, чтобы снизить налоговое бремя.

Что такое износ и амортизация?Амортизация — это списание материального актива в течение нескольких налоговых лет.В зависимости от вашей бизнес-структуры вы ежегодно указываете свои амортизационные отчисления в форме 1040 (Приложение C), форме 1120 / 1120S или форме 1065.

Когда вы делаете крупную покупку, ее стоимость может быть слишком большой — согласно правилам IRS — для того, чтобы списать всю сумму за один год. Вот почему вы его выкладываете.

Материальный актив — это то, к чему вы можете прикоснуться, например, знак вашего автосалона или гигантская надувная горилла, стоящая на крыше.

Амортизация аналогична амортизации.Но вместо того, чтобы обесценивать стоимость материального актива, вы обесцениваете стоимость нематериального актива.

Нематериальный актив сложнее определить, чем материальный. Патенты, товарные знаки и другая интеллектуальная собственность нематериальны. Так же как и список существующих клиентов или ваша репутация в сообществе.

Когда дело доходит до амортизации, много серых зон. И это типично для амортизации активов в течение длительного периода, например, пятнадцати лет. Ваша идеальная стратегия амортизации будет зависеть от дохода от вашего бизнеса и количества лет, в течение которых вы претендуете на вычет.Если вы планируете амортизировать актив, рекомендуется обратиться за помощью к сертифицированному бухгалтеру (CPA).

В основном мы сосредоточимся на амортизации. Если вы все еще немного не уверены в амортизации и различных методах амортизации, ознакомьтесь с нашей статьей об амортизации для малого бизнеса. Тогда возвращайтесь сюда — вы будете лучше подготовлены, чтобы разобраться в деталях формы 4562.

Форма 4562 также используется для амортизации бонусов.

Кому нужно заполнять форму 4562?Вы обязаны подавать форму 4562 только в том случае, если вы вычитаете амортизируемый актив из своей налоговой декларации.

Амортизируемый актив — это все, что вы покупаете для своего бизнеса и планируете использовать более одного финансового года. Как правило, инвентарь не учитывается. Не делайте и небольших покупок, таких как скрепки или виндекс. Представьте себе картину в целом — фургон для вашей транспортной компании, сверлильный станок для вашего производственного цеха.

Вам нужно будет подавать форму 4562 за каждый год, в течение которого вы продолжаете амортизировать свой актив.

Когда следует подавать форму 4562?Форма 4562 должна быть включена в вашу годовую налоговую декларацию.Вы должны подать ее за тот же год, когда вы купили недвижимость, которую вы планируете амортизировать.

Что нужно для заполнения формы 4562Предположим, вы собрали все документы, необходимые для подачи налоговой декларации. Кроме того, для заполнения формы 4562 вам потребуется следующее:

.- Цена амортизируемого актива

- Квитанция об амортизируемом объекте

- Дата ввода актива в эксплуатацию (когда вы начали использовать его для своего бизнеса)

- Общий доход, который вы указываете за рассматриваемый год.

Кроме того, если амортизируемый актив используется в личных целях, а также в коммерческих целях, вам потребуется:

- Разбивка в процентах того, как часто актив используется для работы и как часто по другим причинам

- Любые записи об использовании активов, например журналы пробега автомобиля.

Прежде чем приступить к бумаге, вы должны иметь общее представление о том, что делает каждая часть формы 4562.Таким образом, вы будете знать, какие разделы вам нужно заполнить в зависимости от ваших обстоятельств, а какие можно пропустить.

Многие пронумерованные строки в форме 4562 говорят сами за себя. Однако мы выделим все строки, которые могут вас сбить с толку. Вы можете прояснить любые дальнейшие неопределенности, ознакомившись с инструкциями IRS для формы 4562.

Наконец, когда приходит время подавать форму 4562, вам определенно выгодно воспользоваться помощью CPA. Амортизация — сложное мероприятие, и это всего лишь введение.CPA может упростить процесс и может указать способы — весьма специфичные для вашего бизнеса — вы можете сэкономить деньги на возврате средств.

Краткий обзор формы 4562Вот как выглядит форма 4562. Вернитесь сюда, когда мы пройдемся по каждой из шести частей.

Часть I: Вычеты по статье 179Когда вы расходуете имущество в соответствии с разделом 179, вы решаете списать как можно больше в течение первого года. Фактически, вы можете списать весь актив полностью.В противном случае излишек амортизируется в последующие годы.

Актив, который вы выбрали по Разделу 179, должен быть введен в эксплуатацию в течение года, на который вы подаете заявку.

Строка 1. Как правило, максимальная сумма вычета за один год составляет 1 миллион долларов. Этот лимит уменьшается, если стоимость актива превышает 2,5 миллиона долларов.

Строки 4 и 5. Здесь ограничение применяется к Строке 1, если стоимость недвижимости превышает 2,5 миллиона долларов.

Строка 6. Вы перечисляете здесь амортизируемые активы. Если вы используете актив только для бизнеса, укажите цену. Если вы не амортизируете всю стоимость актива, укажите сумму в поле «© Elected cost».

Строка 7. Если вы не уверены, что такое «перечисленное» свойство, перейдите к нашему разделу Части V, прежде чем продолжить эту часть.

Строка 10. Если вы списали часть актива в прошлом году, а остальная его стоимость переносится и обесценивается в этом году, введите здесь сумму.

Строка 11. Это максимальная сумма, которую вы можете списать в этом году. Это либо ваша чистая прибыль / прибыль за год, либо сумма, указанная в строке 1, с учетом любых ограничений на снижение (строки 4 и 5). Выберите меньшую из этих двух сумм.

Строка 12. Введите здесь общую вычитаемую сумму. Если эта сумма превышает предел, указанный в строке 11, введите значение из строки 11.

Строка 13. Это сумма переходящей амортизации, которая у вас будет в следующем году, поскольку она превышает предел, указанный в Строке 11.Чтобы получить это число, вычтите строку 11 из общей суммы, которую вы списываете.

Часть II: Специальные амортизационные отчисленияСпециальная скидка на амортизацию применяется только к определенному квалифицированному имуществу. Это актуально, если у вас есть ферма или вы приобрели «зеленые» технологии для своего бизнеса. Ознакомьтесь с инструкциями, если считаете, что можете соответствовать требованиям.

Расчет числа квалифицированной собственности может быть довольно сложным. Если вы списываете собственность, отвечающую критериям, лучше всего получить CPA.

Часть III: Амортизация MACRSЭтот раздел актуален, если вы планируете амортизировать недвижимость в течение нескольких лет, а не списывать как можно больше с помощью Раздела 179, а затем бороться с переполнением в будущем.

Период, на который вы амортизируете имущество, определяется в соответствии с рекомендациями по Модифицированной системе ускоренного возмещения затрат (MACRS), предоставленными IRS. MACRS — это само по себе искусство. Но суть в том, что, в зависимости от того, какой тип собственности вы списываете, она будет амортизироваться в течение нескольких лет — от трех до 25 лет.Вы можете определить продолжительность амортизации, проверив страницу 8 инструкций IRS.

Публикация IRS 946 содержит любую другую информацию о MACRS, которая может вам понадобиться. Или CPA также должен быть в состоянии ответить на ваши вопросы.

Строка 17. Любая переносимая вами амортизация за предыдущие годы идет сюда.

Строка 18. Если у вас есть несколько аналогичных активов для амортизации, вы можете сгруппировать их вместе как «общий счет» для простоты.Например, предположим, что вы купили 15 новых компьютеров для своего офиса, но не хотите указывать каждый из них отдельно в этой форме.

Строка с 19a по 19i. Здесь вы вводите информацию об амортизируемых товарах. Если вы не знаете, какие подробности приводятся здесь, ознакомьтесь с публикацией IRS 946.

Часть IV: Сводка формыИменно здесь IRS решило разместить раздел, в котором вы суммируете содержание формы 4565: не в начале, не в конце, а примерно посередине.Убедитесь, что вы пропустили вперед и прочитали оставшуюся часть формы, прежде чем заполнять ее.

Строка 21. Введите здесь стоимость указанной вами собственности. Указанная недвижимость используется частично для личного пользования. Если вы не уверены в этом, переходите к Части V, при необходимости заполните ее и возвращайтесь.

Строка 22. Здесь вы указываете свой общий вычет. Если вы регистрируете партнерство или S-корпорацию, не заполняйте это поле — общий вычет будет указан в налоговой декларации каждого отдельного участника или акционера.

Строка 23: Если вы вычитаете стоимость приобретения или производства запасов, то они должны быть капитализированы. Войдите в Раздел 263a — тернистый набор цифр, о котором, к счастью, не стоит беспокоиться большинству владельцев бизнеса. Если вас беспокоит, что эта строка может относиться к вам, ознакомьтесь с этой сводкой Forbes.

Часть V: Котируемая недвижимостьВключенная в список недвижимость — это любой амортизируемый актив, который вы используете как в деловых, так и в личных целях. Например, это может быть фургон, который вы используете для доставки товара, а также для перевозки детей на тренировку по футболу.

Строка 25: Если ваша собственность указана и соответствует требованиям, вы можете потребовать дополнительный вычет. См. Строку 14.

Строка 26: Здесь должны быть перечислены активы, которые вы чаще используете для бизнеса, чем для личного использования.

Строка 27: Здесь должны быть перечислены активы, которые вы чаще используете в личных целях, чем для бизнеса.

Раздел B: Есть ли у вас сотрудники, использующие для работы автомобили компании? Если да, то вам, возможно, придется заполнять этот раздел, а может и нет.Переходите к разделу C, чтобы узнать.

Строки 30-37: Здесь вы указываете пробег и другую информацию для служебных автомобилей.

Раздел C (строки 37-41): Эта короткая анкета поможет вам определить, нужно ли вам заполнять раздел B.

Часть VI: АмортизацияЕсли вы амортизируете активы, вы перечислите их здесь.

Как мы упоминали ранее, амортизация может быть сложной задачей, потому что вы имеете дело с материальными активами.Например, как установить цену на патент? А как насчет товарного знака вашего логотипа? Если вы планируете амортизировать активы, вам следует встретиться с консультантом по налогам и сборам для получения рекомендаций.

–

Хотите еще списать налоги? Ознакомьтесь с «Большим списком налоговых вычетов для малого бизнеса».

Узнайте о налоговых последствиях выбытия основных средств

Когда вы продаете, списываете или иным образом удаляете капитальный актив из своего бизнеса, вам необходимо сообщить об изменении в IRS.Хорошая новость заключается в том, что долгосрочный прирост капитала облагается налогом по более низкой ставке, чем другой доход, и если у вас есть убыток от собственности, вы можете вычесть его. Плохая новость заключается в том, что у вас может быть обычный доход в результате списания на расходы или амортизации. Кроме того, вы можете столкнуться с 3,8-процентным налогом на чистый инвестиционный доход.

Когда вы продаете основной актив, вы должны сообщить об этом в IRS. Сумма налога, которую вы должны будете заплатить, зависит от ряда факторов. Среди этих факторов можно выделить следующие:

- Была ли у вас прибыль или убыток от продажи

- Как долго вы владели активом

- Тип актива (Специальные ставки применяются к определенным типам активов.)

- Ваш доход (Плательщики с более высоким подоходным налогом сталкиваются с более высокими ставками налога на прирост капитала.)

- Ваш налогооблагаемый доход (Это также может повлечь за собой ответственность по новому налогу на чистый инвестиционный доход (NII) в размере 3,8% от Medicare.)

- Требуется ли возврат амортизации

- Получите ли вы платежи в течение одного года или в течение нескольких лет

В этой статье и в двух сопутствующих статьях («Налог на чистые инвестиции для налогоплательщиков с более высоким доходом» и «Как рассчитать прирост / убыток») рассматриваются налоговые проблемы, с которыми вы столкнетесь при продаже основных средств.

Правила обмена аналогичных товаров могут помочь вам избежать налоговых обязательств при отчуждении деловой собственности. В некоторых случаях, если вы обмениваете коммерческую собственность на другую коммерческую недвижимость того же класса активов, вам не нужно признавать налогооблагаемую прибыль или убыток.

Вместо этого к вам будут относиться как к совершающему не облагаемый налогом аналогичный обмен, при котором налоговая база старой собственности становится налоговой базой новой собственности.

Проконсультируйтесь со своим налоговым консультантом для получения более подробной информации, если вы думаете, что можете организовать аналогичный обмен, поскольку есть несколько очень сложных правил, которым необходимо следовать.

Прибыль — долгосрочная или краткосрочная?