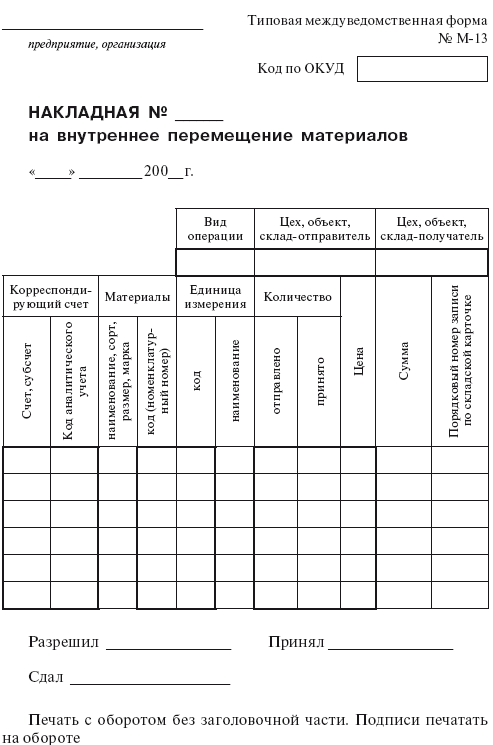

Бланк внутреннего перемещения материалов: » , , «, -13 Ms Excel

ТОРГ 13: бланк и образец заполения

Любые действия с материальными ценностями в организации должны оформляться документально для четкого контроля и учета. Чтобы оформить внутреннее перемещение ТМЦ, заполняется специальная накладная, для этого используется форма ТОРГ-13. Этот документ подтверждает, что имущество передано и принято внутри подразделения. Накладная по форме ТОРГ-12 не используется при перемещении основных средств, для этих целей был разработан специальный документ по форме № ОС-2.

Что такое внутреннее перемещение?

Под внутренним перемещением ТМЦ в пределах одной организации понимается передача между подразделениями и складами предприятия, после которого ответственность за данные материальные ценности переходит к подразделению-получателю. В дальнейшем оно подготавливает бухгалтерскую отчетность, она должна представляться в бухгалтерию каждый месяц. Ценное имущество может перемещаться на предприятии в нескольких направлениях:

- На использование в производственных целях.

- На складское хранение.

- Для продажи в торговый зал.

Во всех случаях для документального оформления движения каждой партии сырья, полуфабрикатов или готовой продукции заполняется накладная ТОРГ-13. Этот документ предназначен для контроля и учета внутреннего перемещения по всем направлениям.

СКАЧАТЬ БЛАНК ТОРГ 13Основные правила заполнения

Форма накладной ТОРГ-13 была утверждена Госкомстатом в 1998 году. С начала 2013 г. она перестала быть обязательной для унифицированного заполнения. Теперь предприятия вправе подготовить свой вариант накладной, однако в ней должны быть отражен те же реквизиты. Информация об этом прописана в №402-ФЗ. Документ может оформляться для контроля перемещения сырья, используемых в производстве материалов, готовой продукции и других товарно-материальных ценностей.

Накладную необходимо заполнять для подтверждения передачи ценного имущество между подразделениями (цехами, складами и т. д.), а также между уполномоченными лицами.

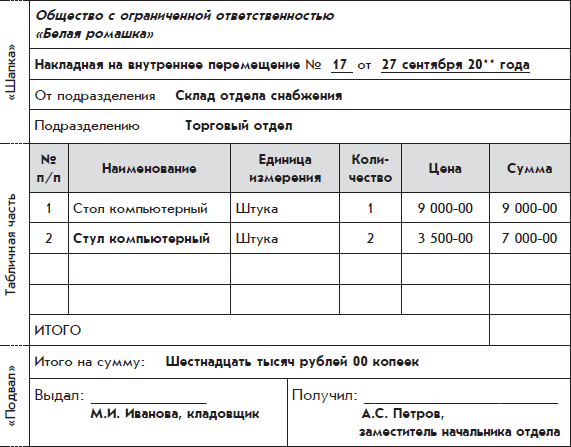

В шапке документа прописывается полное название организации и организационно-правовая форма работы. В табличной форме должны быть зафиксированы данные об отправителе и получателе: указывается название и вид деятельности каждого подразделения. Кроме того, нужно прописать в той же форме информацию о счете.

В следующую таблицу необходимо внести данные о передаваемом имуществе. Прописывается следующая информация о ТМЦ:

- Название товара и его характеристики.

- Код, сорт товара и единицы измерения.

- Количество и вес товара. Указывается масса нетто и брутто.

- Учетная стоимость продукции в рублевом эквиваленте.

Также необходимо посчитать итоговую стоимость передаваемого имущества, на второй стороне нужно заполнить строку «Всего». На документе ставится подпись лица, ответственного за отпуск ТМЦ.

Передача накладной

После того, как документ был пописан ответственными сотрудниками, он передается в бухгалтерию предприятия. где ведется учет перемещения материальных ценностей. По этому документу фиксируется приход ТМЦ при передаче, к примеру, на складское хранение. Реквизиты накладной должны быть зафиксированы в товарном отчете М-29 и в учетных карточках предприятия.

Правильное заполнение формы ТОРГ-13 позволяет избежать пропажи материальных ценностей и вести строгий контроль на каждом этапе перемещения по предприятию. При возникновении сложных ситуаций по накладным легко отследить, кто и как передавал товар или материалы в пределах организации.

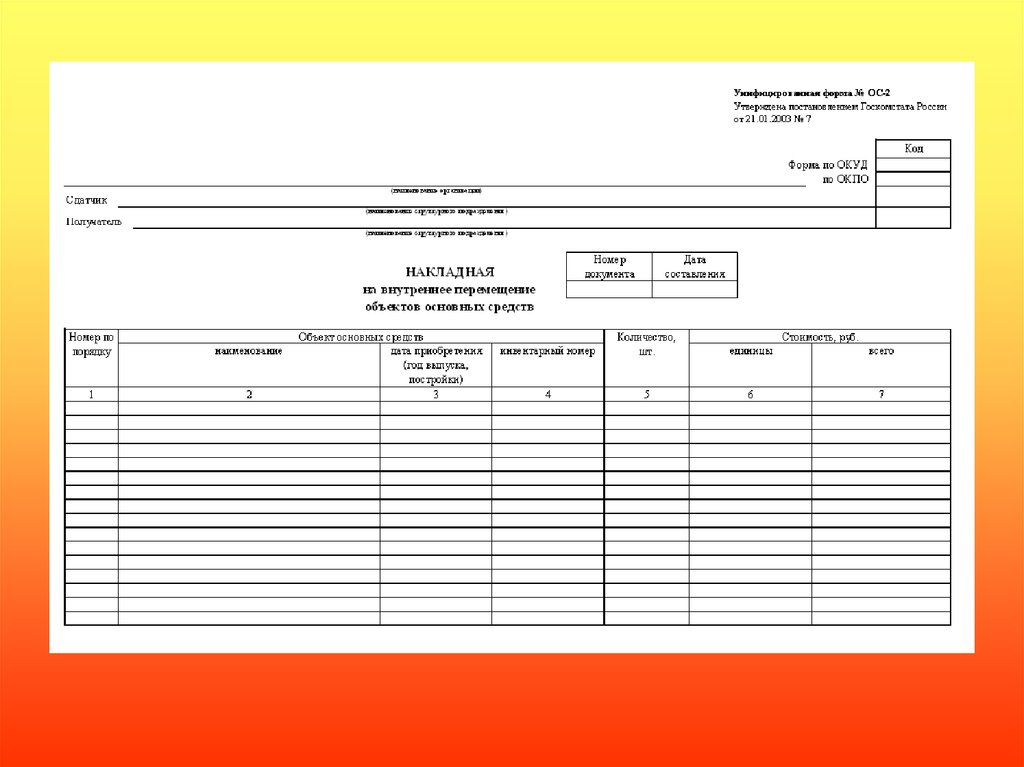

Форма ОС-2 — образец и бланк

Форма ОС-2 является первичным документом, который оформляется при перемещении основных средств внутри организации. Рассмотрим, как правильно оформлять документ и отражать такие операции в бухгалтерском и налоговом учете.

Перечень документов, используемых при перемещении основных средств внутри организации

В случае перемещения основных средств внутри организации составляется соответствующая первичная документация. На этапе ее разработки, как правило, используется унифицированная форма № ОС-2. Речь идет о специальной накладной, в которой фиксируется факт перемещения активов субъекта хозяйствования. Данные об их перемещении также вносятся в отдельную инвентарную карточку. При помощи книги ведется учет всех основных средств на предприятии. Для этого могут быть использованы различные унифицированные формы № ОС-6, ОС-6а, ОС-6б. Альтернативный вариант – самостоятельно разработанный документ.

На этапе ее разработки, как правило, используется унифицированная форма № ОС-2. Речь идет о специальной накладной, в которой фиксируется факт перемещения активов субъекта хозяйствования. Данные об их перемещении также вносятся в отдельную инвентарную карточку. При помощи книги ведется учет всех основных средств на предприятии. Для этого могут быть использованы различные унифицированные формы № ОС-6, ОС-6а, ОС-6б. Альтернативный вариант – самостоятельно разработанный документ.

Основные правила заполнения формы ОС-2

В большинстве случаев накладная составляется в трех экземплярах. Первый необходим для бухгалтерии. Второй остается у субъекта, который берет актив к себе на хранение. Третий документ необходим для получателя основных средств. Его визирование сдатчиком и получателем носит обязательный характер. Речь идет о материально ответственных лицах в организации.

Накладная на внутреннее перемещение объектов основных средств – стандартная форма ОС-2

Все три экземпляра накладной должны быть закреплены печатью или специальным штампом. В бухгалтерию обязательно сдается один экземпляр. Шапка бланка содержит информацию об организации, участниках процесса передачи активов. Также отображаются коды формы по ОКУД, ОКПО, номер документации и точная дата ее составления.

В бухгалтерию обязательно сдается один экземпляр. Шапка бланка содержит информацию об организации, участниках процесса передачи активов. Также отображаются коды формы по ОКУД, ОКПО, номер документации и точная дата ее составления.

В состав акта ОС-2 также входит таблица, состоящая из семи граф:

- порядковый номер основного средства;

- точное наименование актива;

- дата приобретения;

- инвентарный номер;

- общее количество;

- цена за 1 шт.;

- общая стоимость.

В таблице также содержатся данные, которые подробно характеризуют техническое состояние основных средств. В конце документа участники процесса передачи активов ставят свои подписи. Здесь отображается их официально занимаемая должность, номер по табелю и актуальная дата.

Как оформить материальную ответственность за сохранность основных средств, подробно разъяснили эксперты «КонсультантПлюс».![]() Получите пробный демодоступ к справочно-правовой системе «КонсультантПлюс» и бесплатно переходите в Готовое решение.

Получите пробный демодоступ к справочно-правовой системе «КонсультантПлюс» и бесплатно переходите в Готовое решение.

Следует отметить, что унифицированная форма подлежит визированию главным бухгалтером организации.

Образец заполнения формы ОС-2 есть в «КонсультантПлюс». Получите пробный демодоступ и бесплатно переходите к документу.

Скачать форму ОС-2 в «КонсультантПлюс» бесплатно.

Порядок перемещения основных средств в рамках утвержденной модели бухгалтерского учета

Основанием для выполнения записи по счетам 01 и 02 является факт перемещения основных средств внутри организации. Данный подход является базовым в рамках утвержденного бухгалтерского учета. В зависимости от особенностей операции различают следующие виды проводок.

Проводки перемещения основных средств между подразделениями предприятия

|

Содержание операций |

Дт |

Кт |

|

Первоначальная цена актива. |

(03 – цех 2) |

01 – цех (03 – цех 1) |

|

Отображение амортизации перемещаемого актива. Речь идет о движении ОС из цеха № 1 в цех № 2 |

02 – цех 1 |

02 – цех 2 |

ОС передается из подразделения № 1 в распоряжение подразделения № 2

ОС передается из подразделения № 1 в распоряжение подразделения № 2Специалисты сходятся во мнении, что первоначальная стоимость активов предприятия не увеличивается в результате понесенных затрат на их перемещение. В качестве наглядного примера можно привести демонтажные работы, транспортировку и пр. Основанием для этого является отсутствие факта капитальных вложений.

Практика показывает, что вышеприведенные издержки включаются в статьи производственных или реализационных расходов в рамках конкретного периода.

Затраты на внутреннее перемещение основных средств

Затраты на внутреннее перемещение основных средств отображаются при помощи специальных записей, а именно:

|

Суть операции |

Дебет |

Кредит |

|

Отображение расходов, связанных с перемещением активов внутри предприятия |

20 23 25 44 |

10 70 69 |

При внутреннем перемещении активов предприятия важно контролировать элементы амортизации на предмет соответствия текущим условиям их эксплуатации. При необходимости допускается изменение дебетового счета. Например, с 20 на 23. Следует отметить, что оценка также должна проводиться по корректировкам ликвидационных обязательств. Чаще всего они возникают в результате изменения срока полезного использования активов субъекта хозяйствования.

При необходимости допускается изменение дебетового счета. Например, с 20 на 23. Следует отметить, что оценка также должна проводиться по корректировкам ликвидационных обязательств. Чаще всего они возникают в результате изменения срока полезного использования активов субъекта хозяйствования.

Для наглядности рассмотрим пример проверки и изменения базовых элементов амортизации, которые связаны с перемещением основных средств внутри организации. Так, в ООО «МЕГАТЕКС» по прессовальному оборудованию утвержден СПИ 10 лет (нормальные условия эксплуатации). В течение двух лет активного использования объекта его переместили в другой цех с агрессивной средой. В результате остаточный СПИ 8 лет был снижен в 2 раза. (10 лет – 2 года) / 2 раза = 4 года. Данного рода уменьшение было рассмотрено в качестве существенного. Именно по этой причине было принято решение установить новый СПИ (4 года + 2 года = 6 лет).

Порядок отображения основных средств в рамках налогового учета организации

Начисление амортизации по основному средству продолжается даже в случае его перемещения внутри организации. Данный принцип является фундаментальным в налоговом учете. Расходы, связанные с транспортировкой, относятся к категории материальных. Прочие издержки связаны непосредственно с производством и реализацией по конкретному периоду.

Данный принцип является фундаментальным в налоговом учете. Расходы, связанные с транспортировкой, относятся к категории материальных. Прочие издержки связаны непосредственно с производством и реализацией по конкретному периоду.

При выполнении работ сторонними организациями расходная часть отображается в соответствующей накладной. Данное требование регламентировано статьями 254, 264 и 272 НК РФ.

Отдельного внимания заслуживает разъяснение Министерства финансов РФ относительно перемещения основных средств. Затраты, связанные с данным процессом, должны увеличивать первоначальную стоимость активов. Особенности механизма приведены в письме № 03-03-06/1/828, которое было утверждено 29 декабря 2009 года. В судебной практике данного рода затраты относятся к категории текущих расходов.

Не менее важно соблюдение порядка передачи основных средств в рамках обособленного структурного подразделения. Для этого составляется накладная по форме N OC-2. Основанием для отображения активов в бухгалтерском учете является факт невыделения структурного подразделения в отдельный баланс. Если данное условие не выполняется, используется счет 79 «Внутрихозяйственные расчеты».

Основанием для отображения активов в бухгалтерском учете является факт невыделения структурного подразделения в отдельный баланс. Если данное условие не выполняется, используется счет 79 «Внутрихозяйственные расчеты».

В рамках бухгалтерского учета предусмотрены специальные записи. Они имеют следующий вид.

|

Проводка |

Наименование подразделения |

Описание операции |

|

|

Дт |

Кт |

||

|---|---|---|---|

|

79 |

10 |

ОП1 |

Порядок отображения первоначальной стоимости актива предприятия |

|

79 |

10 |

ОП2 |

Порядок отображения амортизационных отчислений актива предприятия |

В соответствии с пунктом 1 статьи 39 НК РФ, передача основных средств между подразделениями субъекта хозяйствования не является реализацией. Именно по этой причине восстановление амортизационной премии объекта не требуется. Данного мнения активно придерживается Министерство финансов РФ. Особенности применения механизма приведены в письме № 03-03-20/44237, которое было утверждено 27 июня 2018 года.

Именно по этой причине восстановление амортизационной премии объекта не требуется. Данного мнения активно придерживается Министерство финансов РФ. Особенности применения механизма приведены в письме № 03-03-20/44237, которое было утверждено 27 июня 2018 года.

Практика показывает, что при расчете удельного веса остаточной стоимости амортизации важно учитывать активы, переданные подразделениям. При этом учет основного средства на балансе обособленного подразделения значения не имеет. Данный принцип регламентирован в письме Министерства финансов РФ № 03-03-06/1/3007, которое было утверждено 23 января 2017 года.

Документ о движении материала —

Документ о движении материала

- Автор сообщения: orbit

- Сообщение опубликовано: 19 сентября 2015 г. 9001:2008 / Формат JPEG / Управление материалами / Руководство по перемещению материалов / Инструкции по перемещению материалов / Процедура перемещения материалов / Форматы PDF / СИСТЕМА КАЧЕСТВА / Формат документа Word

Документ о перемещении материалов

Документ движения материалов устанавливается для учета деятельности, процессов и движения материалов для отслеживания материалов на рабочем месте.

Документ о движении материалов подготавливается, ведется и обновляется для сбора информации из различных отделов, мест и областей, которые обрабатывали записи о движении материалов о действиях, процессах и проведенных мероприятиях по перемещению материалов. Документ ведет всю информацию о движении материалов; ведется учет местонахождения материалов и причин перемещения материалов на рабочих местах. Документ о перемещении материала обрабатывается на листе или документ поступает к генеральному директору для перемещения материала, на основании документа запроса на перемещение материала генеральный менеджер записывает информацию и отслеживает движение материала, запрос на перемещение материала предоставляется заказчиком. для требований к материалам о перемещении / перемещении материалов в другое место для любой цели, на основании письма / документа с запросом, генеральный менеджер осматривает запрашиваемое место, определяет требования и возможность перемещения материалов в требуемом месте для передачи материалов, на согласованиях перемещения материалов документ запроса, дальнейший процесс проводится отделом концерна, и генеральный менеджер использует этот документ для документа или записей о движении материалов.

Документ о движении материалов подготовлен и ведется для регистрации, мониторинга и контроля деятельности по перемещению материалов, этот документ подготавливается и обновляется генеральным директором, а генеральный директор отвечает за движение материалов, отслеживание материалов и управление деятельностью, а также внутреннюю связь к правильной настройке трансфертных материалов. Для целей отслеживания и регистрации деятельности необходимо создать и вести журнал движения материалов, см. рисунок ниже, приведенный в качестве примера формата журнала движения материалов для образовательных целей:

Журнал движения материалов

Журнал движения материалов — это формат, используемый для записи операций по перемещению материалов, отслеживания материалов в различных местах и связанной с ними информации. Этот документ важен для ведения учета материалов и действий, направленных на управление материалами, местами и требованиями. отделов по отдельности. На основе этого документа для проверки частоты требований к материалам, управления материалами из-за пространства или любых других причин, по которым материалы необходимо перемещать, и при переходе руководство определяет действия по сокращению перемещения и перемещения материалов для контроля над управлением временем, а также контроля затрат, которые расходы производятся за счет этого.

На основе этого документа для проверки частоты требований к материалам, управления материалами из-за пространства или любых других причин, по которым материалы необходимо перемещать, и при переходе руководство определяет действия по сокращению перемещения и перемещения материалов для контроля над управлением временем, а также контроля затрат, которые расходы производятся за счет этого.

————————————————————————

Формат загрузки в документе Word | Лист Excel | Формат PDF

Журнал движения материала—————————————————————————

Теги: Пример журнала движения материала, Формат журнала движения материала , Журнал движения материалов в формате pdf, Образец журнала движения материалов, Лист журнала движения материалов в Excel, Формат шаблона журнала движения материалов

orbit

Orbit является экспертом в решении промышленных проблем, таких как качество, производство, планирование, контроль и т. д. Orbit пишет о проблемах производства и его государственных решениях для любителей качества. .

.

Что такое форма обращения с материалами?

07/08/19 by Bev

Итак, вы слышали разные названия отгрузочных документов: коносамент, форма погрузочно-разгрузочных работ, авианакладные и т. д. Эти термины взаимозаменяемы, но имеют разные значения.

Форма погрузочно-разгрузочных работ — это разрешение подрядчику шоу на выполнение дражировочных работ.

Коносамент — это контрактный документ между грузоотправителем (вами) и транспортной компанией.

Авианакладная предназначена для авиаперевозок с особыми инструкциями, отличными от других перевозчиков.

Команда Exhibit Edge собирается показать вам отрывок из демонстрационного комплекта ниже (мы опустили имя подрядчика в целях конфиденциальности). Цель состоит в том, чтобы дать вам понимание важности тщательно заполненной формы обработки материалов.

«Подрядчик выставки не несет ответственности за Товары Заказчика, оставленные на выставочной площадке после крайнего срока закрытия выставки, с подписанным Заказчиком Услугой по обработке материалов/Прямым коносаментом или без него.

Клиент несет ответственность за правильное оформление документов для отправки и обеспечение надлежащей маркировки Товаров Клиента. Если Товары Заказчика остаются на площадке после крайнего срока закрытия выставки, подрядчик имеет право удалить Товары Заказчика. Подрядчик уполномочен Заказчиком действовать в порядке, выбранном Заказчиком в Заказе на услуги по обработке материалов/Прямом коносаменте, если он был заполнен, или иным образом отгружать Товары Заказчика по усмотрению Подрядчика и за счет Заказчика. Подрядчик не несет ответственности за такую поставку. Подрядчик сохраняет за собой право распоряжаться Товарами Заказчика без какой-либо ответственности, если они оставлены в выставочном зале без присмотра, без этикеток или с неправильной маркировкой».

Итак, как правильно заполнить форму погрузочно-разгрузочных работ? Вы уже знаете основы, поэтому мы собираемся предложить вам несколько дополнительных идей.

- Добавьте имя перевозчика и время регистрации в самом верху формы, особенно если они должны появиться на следующий день в точное время.

Вы должны сделать это, потому что перевозчики могут прибыть накануне вечером, зарегистрироваться и быть загруженными сверхурочно, если вы не будете осторожны.

Вы должны сделать это, потому что перевозчики могут прибыть накануне вечером, зарегистрироваться и быть загруженными сверхурочно, если вы не будете осторожны. - Будьте очень точны в отношении количества предметов, которые вы перечисляете, с хорошим описанием. Не говорите просто «1 поддон». Вместо этого скажите: «1 поддон в черной пленке, 30x44x48, из 15 белых коробок и 4 коричневых коробок».

- Имейте готовые этикетки с информацией о перевозчике. Сделайте достаточное количество этикеток, чтобы наклеить по две на каждый ящик или коробку и по одной на каждую коробку, даже под стрейч-пленкой.

- Убедитесь, что вы указали имя вашего перевозчика в форме погрузочно-разгрузочных работ.

- Подумайте об использовании варианта возврата на склад и сообщите своему перевозчику, что вы ожидаете, что они покроют расходы, если они не появятся вовремя.

- Добавьте на транспортные этикетки информацию, которая гласит: 1 из 8, 2 из 8, 3 из 8 и т.

д., чтобы убедиться, что все 8 штук загружены (или 4, или 10, или столько штук, сколько у вас есть).

д., чтобы убедиться, что все 8 штук загружены (или 4, или 10, или столько штук, сколько у вас есть). - Укажите номер телефона для экстренной связи; оно не может быть вашим, если вы летите домой.

- Укажите ожидаемую дату доставки в форме погрузочно-разгрузочных работ, особенно для авиаперевозок, чтобы отсроченные поставки не превратились в однодневные.

- Предоставьте копии авианакладной, которая будет включена в форму погрузочно-разгрузочных работ при передаче в службу поддержки, и попросите генерального подрядчика передать ее транспортной компании.

- Будьте осторожны всегда указывайте свое имя экспонента первым во всех документах, даже в пунктах назначения и выставления счетов в форме погрузочно-разгрузочных работ. Например, вы должны написать «<название вашей компании> c/o Exhibit Edge», если посылка поступает к нам.

- В Exhibit Edge мы заполним верхнюю страницу формы обработки материалов и поместим ее в посылку для возврата. Если вы организуете доставку для своей компании, вы можете сделать это для своих сотрудников в качестве шаблона, чтобы они могли правильно заполнить форму генерального подрядчика.

- Добавьте имя перевозчика и время регистрации в самом верху формы, особенно если они должны появиться на следующий день в точное время.

Об авторе