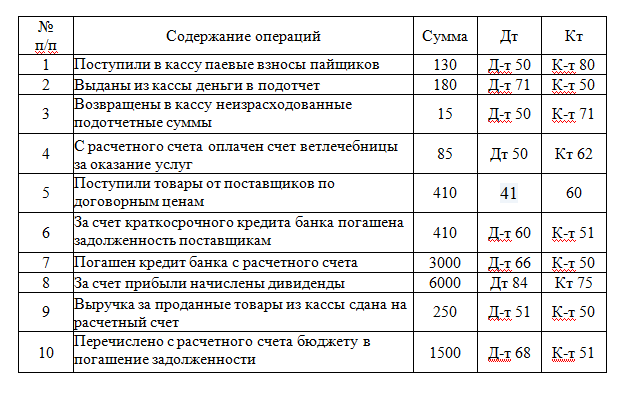

Бух проводка: Бухгалтерские проводки для начинающих: как составить правильно, примеры

1. Бухгалтерский учет предоставления денежных средств клиенту — заемщику в балансе банка

КонсультантПлюс: примечание.

С 1 января 2013 года кредитные организации, расположенные на территории Российской Федерации, осуществляют бухгалтерский учет в соответствии с Положением, утвержденным Банком России 16.07.2012 N 385-П.

1. Бухгалтерский учет предоставления денежных средств <*> клиенту — заемщику в балансе банка — кредитора

———————————

<*> Здесь и далее по тексту к предоставленным (размещенным) денежным средствам не относится размещение денежных средств на условиях, определенных п. п. 1.3 — 1.5 Положения.

1.1. Бухгалтерский учет предоставления денежных средств клиенту — заемщику, который обслуживается в банке — кредиторе

1.1.1. Зачисление денежных средств на счет клиента — заемщика — юридического лица и предпринимателя без образования юридического лица:

Дебет счета по учету размещенных средств, по лицевому счету

клиента — заемщика (балансовые счета N N 320 — 323, 40308,

441 — 454, 456, 460 — 473 — активные счета)

Кредит банковского счета клиента — заемщика (балансовые счета

N N 30109, 30111, 30112, 30113, 401 — 408).

(в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

(см. текст в предыдущей редакции)

1.1.2. Предоставление средств клиенту — заемщику — физическому лицу:

Дебет счета по учету предоставленного кредита, по лицевому счету

клиента — заемщика (балансовые счета N N 455, 457 —

активные счета)

Кредит балансового счета N 20202 «Касса кредитных организаций» —

при предоставлении средств (выдаче кредита) наличными

деньгами

или счета по учету вкладов (депозитов) (балансовые счета

N N 423, 426) — при предоставлении средств (выдаче кредита)

в безналичном порядке.

1.2. Бухгалтерский учет предоставления денежных средств клиенту — заемщику, который обслуживается в другом банке

1.2.1. Зачисление денежных средств на счет клиента — заемщика (юридического лица, предпринимателя без образования юридического лица, физического лица):

Дебет счета по учету предоставленного кредита, по лицевому счету

клиента — заемщика (балансовые счета N N 320 — 323, 40308,

441 — 457, 460 — 473 — активные счета)

Кредит корреспондентского счета (N N 30102, 30104, 30106, 30110,

30114, 30115).

1.3. Бухгалтерский учет операций по предоставлению кредитов путем открытия клиенту — заемщику кредитной линии и в форме «овердрафта».

Бухгалтерские проводки по балансовым счетам осуществляются в порядке, изложенном в пунктах 1.1 и 1.2 настоящего Приложения. При этом в случае открытия клиенту — заемщику кредитной линии аналитический учет предоставленных средств ведется на лицевых счетах, открываемых в разрезе каждой части выданного кредита (каждого транша) на балансовых счетах, соответствующих фактическому сроку предоставления (размещения) денежных средств, определенному договором на предоставление (размещение) денежных средств. В случае если фактический срок предоставления (размещения) отдельных частей (траншей) выданного кредита приходится на один и тот же временной интервал при отражении ссудной задолженности по балансовым счетам второго порядка, то указанные отдельные части (транши) могут учитываться банком — кредитором на одном лицевом счете соответствующего балансового счета второго порядка.

1.3.1. Операции по предоставлению кредитов по соглашениям / договорам об открытии кредитной линии, предусматривающим установление клиенту — заемщику «лимита выдачи»:

1.3.1.1. В день, определенный соглашением / договором об открытии кредитной линии, сумма установленного клиенту — заемщику «лимита выдачи» отражается на внебалансовом счете N 91302 «Неиспользованные кредитные линии по предоставлению кредитов» следующей бухгалтерской проводкой:

Дебет 99998

Кредит внебалансового счета N 91302 «Неиспользованные кредитные

линии по предоставлению кредитов».

1.3.1.2. При предоставлении клиенту — заемщику части кредита (транша) в рамках открытой кредитной линии на указанную сумму осуществляется следующая бухгалтерская проводка:

Дебет внебалансового счета N 91302 «Неиспользованные кредитные

линии по предоставлению кредитов»

Кредит 99998.

1.3.1.3. При предоставлении клиенту — заемщику последней части кредита (последнего транша) в рамках открытой кредитной линии осуществляется следующая бухгалтерская проводка:

Дебет внебалансового счета N 91302 «Неиспользованные кредитные

линии по предоставлению кредитов»

Кредит 99998.

При этом внебалансовый счет N 91302 закрывается.

1.3.2. Операции по предоставлению кредитов по соглашениям / договорам об открытии кредитной линии, предусматривающим установление клиенту — заемщику «лимита задолженности»:

КонсультантПлюс: примечание.

С 1 января 2013 года в соответствии с Планом счетов бухгалтерского учета в кредитных организациях, утв. Положением Банка России 16.07.2012 N 385-П, при осуществлении кредитных операций используется внебалансовый счет N 91317 «Неиспользованные лимиты по предоставлению средств в виде «овердрафт» и под «лимит задолженности».

1.3.2.1. В день, определенный соглашением / договором об открытии кредитной линии, сумма установленного клиенту — заемщику «лимита задолженности» отражается на внебалансовом счете N 91309 «Неиспользованные лимиты по предоставлению кредитов в виде «овердрафт», а также «под лимит задолженности» следующей бухгалтерской проводкой:

Дебет 99998

Кредит внебалансового счета N 91309 «Неиспользованные лимиты по

предоставлению кредитов в виде «овердрафт», а также «под

лимит задолженности».

1.3.2.2. При предоставлении клиенту — заемщику части кредита (транша) в рамках открытой кредитной линии осуществляется следующая бухгалтерская проводка:

Дебет внебалансового счета N 91309 «Неиспользованные лимиты по

предоставлению кредитов в виде «овердрафт», а также «под

лимит задолженности»

Кредит 99998.

1.3.3. В случае если соглашением / договором об открытии кредитной линии одновременно предусматриваются установление клиенту — заемщику «лимита выдачи» и «лимита задолженности», а также иные условия, регулирующие размер открытой клиенту — заемщику кредитной линии, то внебалансовый учет величины неиспользованного клиентом — заемщиком лимита получения денежных средств по такого рода соглашениям / договорам осуществляется в порядке, определенном пп. 1.3.2 настоящего Приложения. При этом в течение всего срока действия соглашения / договора об открытии кредитной линии на внебалансовом счете N 91309 должна отражаться фактическая (реальная) величина условных обязательств банка — кредитора по предоставлению (размещению) денежных средств клиенту — заемщику, определяемая как минимальное значение всех предусмотренных соответствующим соглашением / договором количественных ограничений размера кредитной линии, действующих на соответствующий день (дату).

1.3.4. Операции по предоставлению кредитов в форме «овердрафта»:

1.3.4.1. В день, определенный договором банковского счета (договором вклада / депозита) либо дополнительного соглашения к нему, допускающего проведение операций по предоставлению (размещению) денежных средств в порядке, установленном подпунктом 3) подпункта 2.2 Положения, клиенту — заемщику открывается лицевой счет на балансовых счетах второго порядка «Кредит, предоставленный при недостатке средств на корреспондентском, расчетном, текущем счете («овердрафт»)» (для заемщиков — физических лиц «Кредит, предоставленный при недостатке средств на депозитном счете («овердрафт»)») на весь срок действия соответствующего договора банковского счета (договора вклада / депозита) либо дополнительного соглашения к нему.

Одновременно сумма установленного клиенту — заемщику лимита по предоставлению кредитов в форме «овердрафта» отражается на внебалансовом счете N 91309 «Неиспользованные лимиты по предоставлению кредитов в виде «овердрафт», а также «под лимит задолженности» следующей бухгалтерской проводкой:

Дебет 99998

Кредит внебалансового счета N 91309 «Неиспользованные лимиты по

предоставлению кредитов в виде «овердрафт», а также «под

лимит задолженности».

1.3.4.2. При списании денежных средств с банковского счета клиента — заемщика сверх имеющегося на нем остатка образовавшееся на конец операционного дня дебетовое сальдо по банковскому счету клиента — заемщика перечисляется следующей бухгалтерской проводкой:

Дебет лицевого счета на балансовых счетах второго порядка

«Кредит, предоставленный при недостатке средств на

корреспондентском, расчетном, текущем счете («овердрафт»)»

(для заемщиков — физических лиц «Кредит, предоставленный

при недостатке средств на депозитном счете («овердрафт»)»)

Кредит банковского счета клиента — заемщика

и одновременно производится уменьшение суммы неиспользованного клиентом — заемщиком лимита по предоставлению кредитов в форме «овердрафта»:

Дебет внебалансового счета N 91309 «Неиспользованные лимиты по

предоставлению кредитов в виде «овердрафт», а также «под

лимит задолженности»

Кредит 99998.

(пп. 1.3 в ред. Положения, утв. ЦБ РФ 27.07.2001 N 144-П)

(см. текст в предыдущей редакции)

1.4. Денежные средства, предоставленные (размещенные) на условии «до востребования» либо «до наступления условия / события», учитываются на балансовых счетах второго порядка с наименованием «до востребования», а с момента востребования банком — кредитором суммы основного долга (наступления предусмотренного договором условия / события) следующим образом:

а) если договором предусмотрен конкретный срок возврата клиентом — заемщиком суммы основного долга — на балансовых счетах второго порядка по учету размещенных средств, соответствующих этому сроку;

б) если конкретный срок возврата клиентом — заемщиком суммы основного долга не предусмотрен договором на предоставление (размещение) денежных средств на условии «до востребования» — на балансовых счетах второго порядка по учету средств, размещенных на срок до 30 дней;

в) если конкретный срок возврата клиентом — заемщиком суммы основного долга не предусмотрен договором на предоставление (размещение) денежных средств на условии «до наступления условия / события» — на балансовых счетах второго порядка по учету средств, размещенных на условии «до востребования» либо «до наступления условия / события» до момента фактического погашения клиентом — заемщиком задолженности по возврату суммы основного долга либо ее отнесения на счета по учету просроченной ссудной задолженности в конце операционного дня, следующего за днем наступления соответствующего условия / события.

Денежные средства, предоставленные (размещенные) на условии «до востребования (до наступления условия / события), но не ранее определенного срока», учитываются на соответствующих счетах в зависимости от указанного срока, а после его наступления учитываются в порядке, установленном для денежных средств, предоставленных (размещенных) на условии «до востребования (до наступления условия / события)».

(пп. 1.4 введен Положением, утв. ЦБ РФ 27.07.2001 N 144-П)

1.5. На сумму размещенных денежных средств банк — кредитор должен создавать резервы на возможные потери в порядке, установленном Банком России <*>.

———————————

КонсультантПлюс: примечание.

Инструкция ЦБ РФ от 30.06.1997 N 62а утратила силу с 1 августа 2004 года в связи с изданием Указания ЦБ РФ от 26.03.2004 N 1406-У.

Порядок формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности установлен Положением ЦБ РФ от 26. 03.2004 N 254-П.

03.2004 N 254-П.

КонсультантПлюс: примечание.

Указание ЦБ РФ от 25.12.1997 N 101-У утратило силу в связи с изданием Указания ЦБ РФ от 29.06.2000 N 810-У.

<*> Резервы на возможные потери по ссудам создаются в соответствии с Инструкцией Банка России «О порядке формирования и использования резерва на возможные потери по ссудам» от 30.06.97 N 62а (с учетом изменений и дополнений), введенной в действие Указанием Банка России «О введении Инструкции «О порядке формирования и использования резерва на возможные потери по ссудам» от 25.12.97 N 101-У (с учетом изменений и дополнений).

Бухгалтерская проводка

Курс «Бухгалтерская проводка»

Очень многие студенты ,выпускники ВУЗов,бухгалтера учили бухгалтерские проводки,счета ,как выводить сальдо ,но мало кто в этом разбирается. Только у нас за одно занятие Вы научитеся выводить сальдо ,закрывать счета ,формировать проводки и сводить оборотно-сальдовые ведомости. Все на практике.

Все на практике.

Очень актуален курс для студентов и начинающих бухгалтеров.

и стоимость обучения

Обучение в группе Обучение индивидуально

| Количество часов | 3 |

На территории учебного центра 1 слушатель – 200грн.час с чел. 2 слушателя – 180 грн. час с чел. На территории заказчика 1 слушатель – 300грн.час с чел. Обучение в группе для юридических лиц

(безнал)

600 грн. |

| Количество академ. часов | 4 | |

| Количество человек в группе | 4-8 | |

| Сертификат по окончании | нет | |

| Скидка при 100% оплате за курс | нет | |

| Стоимость обучения базовая | 500 |

/курс

/курс

| АКЦИИ –ПРИВЕДИ ДРУГА – 10% | АКЦИИ ПРИ ПОЛНОЙ ОПЛАТЕ-5% | АКЦИИ –СТУДЕНТАМ -5% | АКЦИИ –ВОЙДИ В ГРУППУ-5% |

Программа курса «Бухгалтерская проводка»

МОДУЛЬ 1.

БУХГАЛТЕРСКИЙ УЧЕТ

БУХГАЛТЕРСКИЙ УЧЕТ1. Счета бухгалтерского учета, их строение и значение

Понятие бухгалтерского учета.

Хозяйственные средства предприятия и источники их образования.

План счетов бухгалтерского учета. Счета. Понятие Дебет Кредит. Сальдо. Система двойной записи.

Счета бухгалтерского учета, их значение и строение. Корреспонденции счетов. Бухгалтерские проводки.

Двойная запись, ее сущность и значение

Оборотно — сальдовая ведомость

Взаимосвязь между балансом и счетами

Документальное оформление

Практическое занятие: Отображение хозяйственных операций на счетах. Открытие счетов. Сальдо на счетах бухгалтерского учета. Формирование оборотно — сальдовой ведомости и связь с балансом.

John Deere AN303147 Жгут проводов, Центральный Бу

John Deere AN303147 Жгут проводов, центральный бу | ООО «РДО Эквипмент»Просмотреть весь доступный инвентарь

Запросить стоимость обмена

Об этом продукте

Информация и руководства

Мы будем рады вашим отзывам

Как мы можем улучшить детали нашего продукта?

Технические характеристики

{{spec.

tab_name}}

tab_name}}Сравнить похожие товары

| Марка | ||

| Имя | Жгут проводов, центральный бу | |

| Цена | ||

entityId»>

entityId»>Оставайтесь на связи

Присоединяйтесь к нашему списку адресов электронной почты, чтобы получать информацию о рекомендуемом оборудовании, акциях и распродажах магазинов, специальных объявлениях и многом другом.

Подписаться сейчас

John Deere AN306861 Жгут проводов, центральный бу

John Deere AN306861 Жгут проводов, центральный бу | ООО «РДО Эквипмент»Подать заявку на финансированиеПодтвердить детали John Deere

Просмотреть весь доступный инвентарь

Запросить стоимость обмена

Об этом продукте

Информация и руководства

Мы будем рады вашим отзывам

Как мы можем улучшить детали нашего продукта?

Технические характеристики

{{spec.tab_name}}

Сравнить похожие товары

| Марка | ||

| Имя | Жгут проводов, центральный бу | |

| Цена |

entityId»>

entityId»>

Об авторе