Бух счета с субсчетами: Полная информация для работы бухгалтера

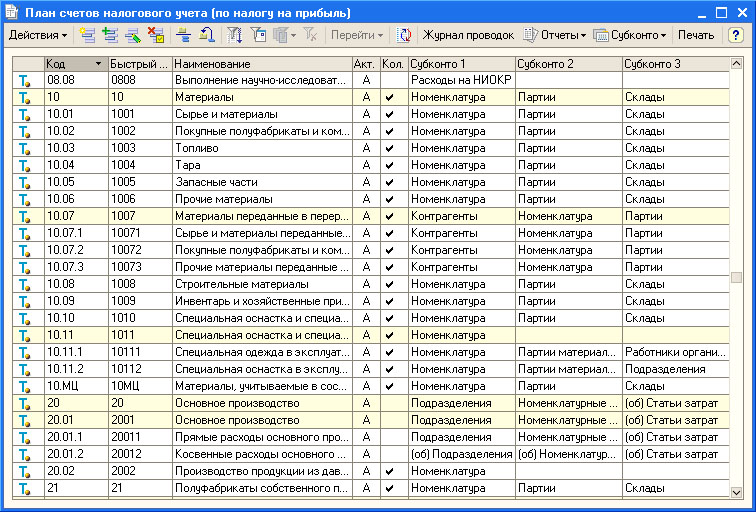

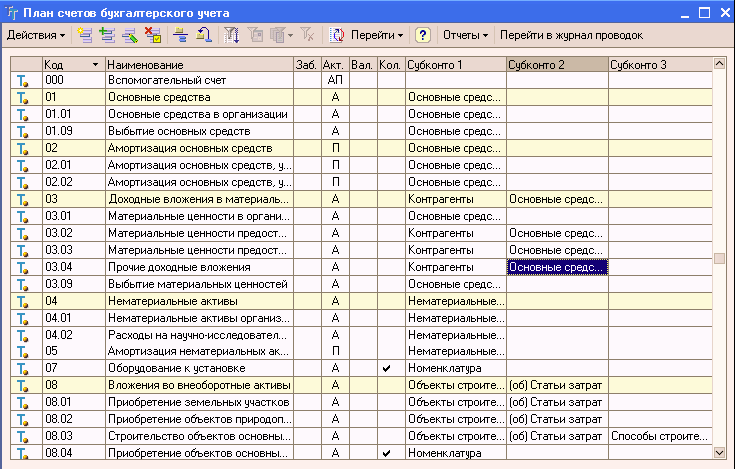

План счетов

Планы счетов — это прикладные объекты конфигурации. Каждый из них позволяет описать совокупность синтетических счетов, предназначенных для группировки информации о хозяйственной деятельности предприятия. Путем настройки плана счетов организуется, собственно, требуемая система учета.

Структура

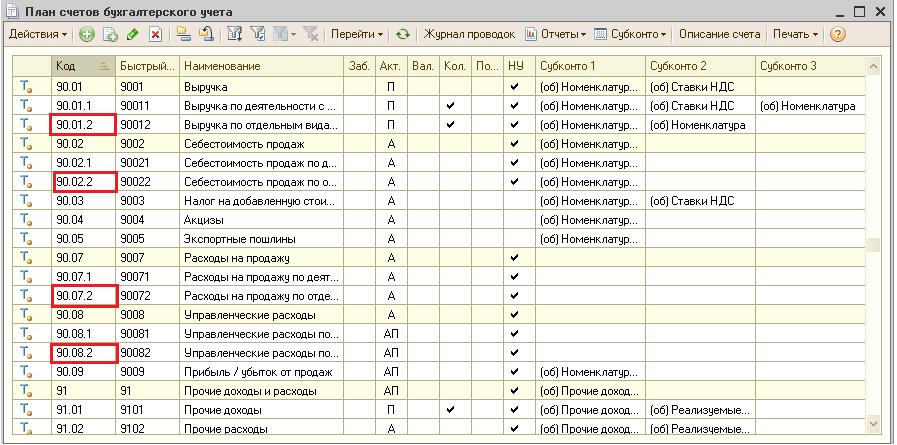

Планы счетов поддерживают многоуровневую иерархию «счет — субсчета». Каждый план счетов может включать необходимое количество счетов первого уровня. К каждому счету может быть открыто нужное количество субсчетов. В свою очередь, каждый субсчет может иметь свои субсчета — и т. д. Количество уровней вложенности субсчетов в системе 1С:Предприятие 8 неограничено:

Создание и редактирование счетов может выполняться как разработчиком (предопределенные счета), так и пользователем, в процессе работы с прикладным решением. Однако пользователь не может удалять счета, созданные разработчиком.

По любому счету или субсчету возможно ведение аналитического учета.

Для того чтобы иметь возможность указания субконто для счетов, план счетов связывается с планом видов характеристик, в котором описаны виды субконто, применяемые для этого плана счетов:

Для каждого счета можно задать несколько признаков учета, например количественный и валютный. Кроме этого можно задать несколько признаков учета субконто (например, суммовой, количественный, валютный). Признаки учета субконто позволяют установить признак использования того или иного вида субконто при формировании предопределенных счетов.

Также с каждым счетом и субсчетом может быть связан ряд дополнительной информации, которая хранится в реквизитах. Например, это может быть признак, запрещающий использовать счет в проводках:

Формы плана счетов

Для того чтобы пользователь мог просматривать и изменять данные, содержащиеся в плане счетов, система поддерживает несколько форм представления плана счетов. Система может автоматически генерировать все нужные формы; наряду с этим разработчик имеет возможность создать собственные формы, которые система будет использовать вместо форм по умолчанию:

Система может автоматически генерировать все нужные формы; наряду с этим разработчик имеет возможность создать собственные формы, которые система будет использовать вместо форм по умолчанию:

Форма списка

Для просмотра данных, содержащихся в плане счетов, используется форма списка. Она позволяет выполнять навигацию по плану, просматривать счета в иерархии и в виде простого списка, добавлять, помечать на удаление и удалять счета. Форма списка позволяет выполнять сортировку и отбор отображаемой информации по нескольким критериям:

Форма счета

Для просмотра и изменения отдельных счетов используется форма счета. Как правило, она представляет данные в удобном для восприятия и редактирования виде:

Форма выбора

Кроме этих двух форм для плана счетов поддерживается форма выбора конкретного счета из списка. Она, обычно, содержит минимальный набор информации, необходимой для выбора того или иного счета и может использоваться, например, для выбора счета при создании бухгалтерской операции.

План счетов бухгалтерского учета | Время бухгалтера

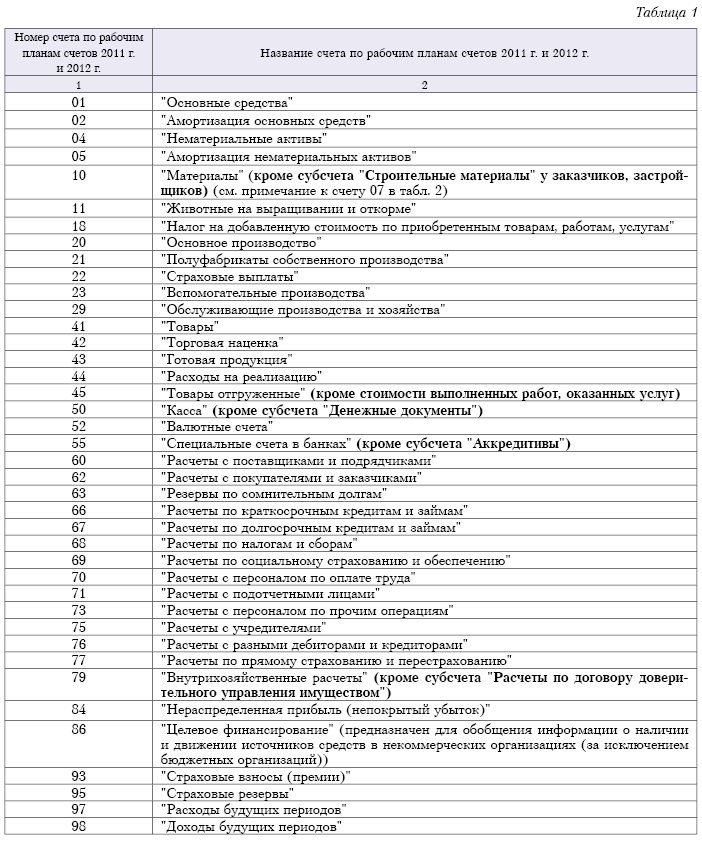

Все организации, которые ведут бухучет методом двойной записи, кроме кредитных и бюджетных, должны применять план счетов бухгалтерского учета, который утвержден Приказом Минфина РФ от 31.10.2000 № 94н.

На основе утвержденного финансовым ведомством плана счетов организации разрабатывают рабочий план счетов, который содержит полный перечень синтетических и аналитических счетов, необходимых для ведения бухучета.

Синтетические счета — это счета первого порядка. У каждого из них есть наименование и номер. Например, 10 — «Материалы», 50 — «Касса», 51 — «Расчетный счет».

Счета первого порядка в плане счетов бухгалтерского учета делятся на несколько видов. Они бывают активные, пассивные, активно-пассивные.

По дебету активных счетов показывают поступление активов предприятия, а по кредиту – их выбытие. На активно-пассивных счетах могут учитываться как активы, так и пассивы. На пассивных счетах отражают только пассивы. Такие счета кредитуют, если у компании появился или увеличился долг. И дебетуют, если этот долг уменьшился. Это одни из основных правил ведения бухучета.

Такие счета кредитуют, если у компании появился или увеличился долг. И дебетуют, если этот долг уменьшился. Это одни из основных правил ведения бухучета.

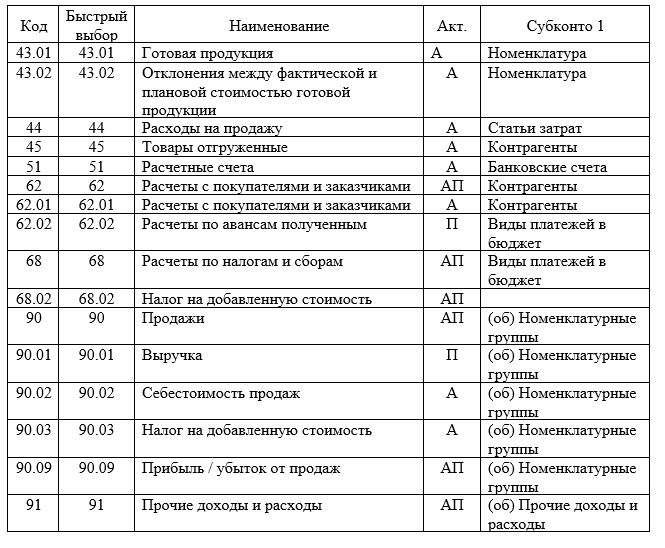

Синтетические счета бухгалтерского учета имеют возможность разбивки на субсчета второго порядка, предназначенные для детализации счета. Например, к счету 10 «Материалы» открываются субсчета 10.1 «Сырье и материалы», 10.2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали».

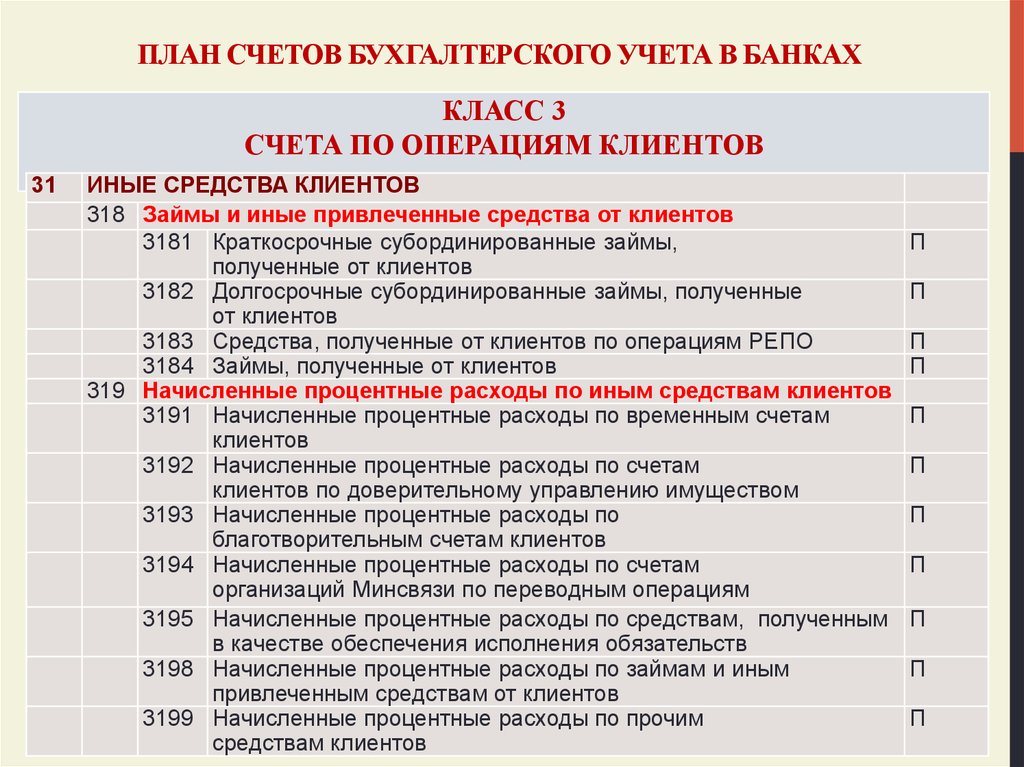

Стандартный бухгалтерский план счетов делится на восемь разделов, которые содержат 99 синтетических счетов и 11 забалансовых счетов:

Раздел I «Внеоборотные активы». Счета раздела I плана счетов предназначены для обобщения информации о наличии и движении активов организации, которые в соответствии с правилами бухучета относятся к основным средствам, нематериальным активам и другим внеоборотным активам, а также операций, связанных с их строительством, приобретением и выбытием.

Раздел II «Производственные запасы». Счета раздела II плана счетов предназначены для обобщения информации о наличии и движении предметов труда, предназначенных для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые включаются в состав средств в обороте, а также операций, связанных с их заготовлением и приобретением. Раздел включает счета 10, 11, 14, 15, 16, 19.

Раздел III «Затраты на производство«. Счета раздела III предназначены для обобщения информации о расходах по обычным видам деятельности организации, кроме расходов на продажу. В раздел включены счета 20, 21, 23, 25, 26, 28, 29.

Раздел IV «Готовая продукция и товары«. Счета раздела IV плана счетов предназначены для обобщения информации о наличии и движении готовой продукции и товаров. В раздел включены счета 40–46.

Раздел V «Денежные средства». Счета раздела V предназначены для обобщения информации о наличии и движении денежных средств в российской и иностранных валютах, находящихся в кассе, на расчетных, валютных и других счетах, открытых в кредитных организациях на территории страны и за ее пределами, а также ценных бумаг, платежных и денежных документов. В раздел включены счета: 50, 51, 52, 55, 57, 58, 59.

В раздел включены счета: 50, 51, 52, 55, 57, 58, 59.

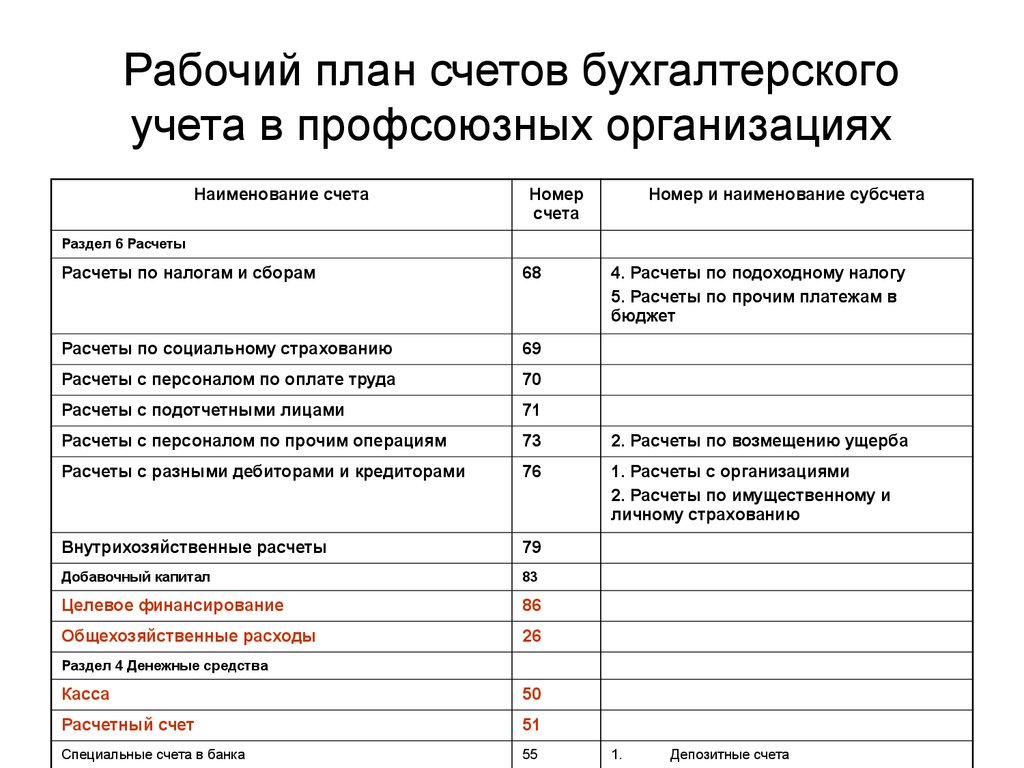

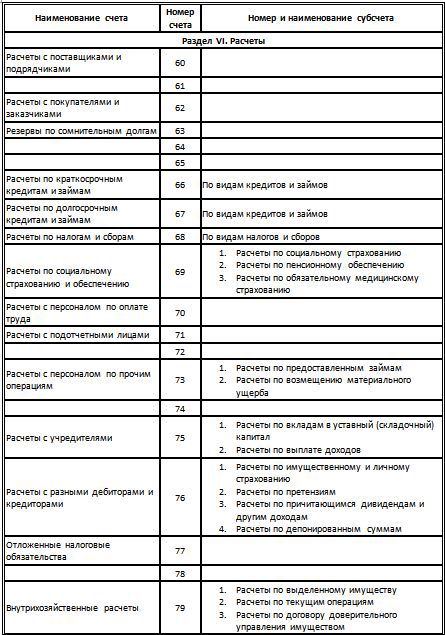

Раздел VI «Расчеты». Счета раздела VI плана счетов предназначены для обобщения информации о всех видах расчетов организации с различными юридическими и физическими лицами, а также внутрихозяйственных расчетов. Состав счетов: 60, 62, 63, 66, 67, 68, 69, 70, 71, 73, 75, 76, 77, 79.

Раздел VII «Капитал«. Счета раздела VII предназначены для обобщения информации о состоянии и движении капитала организации. Состав счетов: 80, 81, 82, 83, 84, 86.

Раздел VIII «Финансовые результаты«. Счета раздела VIII плана счетов служат для обобщения информации о доходах и расходах организации, а также для выявления конечного финансового результата деятельности организации за отчетный период. Состав счетов: 90, 91, 94, 96, 97, 98, 99.

Забалансовые счета в плане счетов предназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации, условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе. В раздел входят счета 001–011.

Бухгалтерский учет указанных объектов ведется по простой системе. В раздел входят счета 001–011.

Актуальный план счетов бухгалтерского учета 2022 года с пояснениями, на основании которого организация может разработать индивидуальный рабочий аналог, представлен ниже в таблице.

ТАБЛИЦА № 1: «План счетов бухгалтерского учета — 2022»

| Счета первого порядка (синтетические) | Счета второго порядка (субсчета) | ||

| Тип | Наименование | Номер | Номер и наименование |

Раздел I «Внеоборотные активы» | |||

| Активный | Основные средства (ОС) | 01 | По видам ОС |

| Пассивный | Амортизация ОС | 02 | |

| Активный | Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

| Активный | Нематериальные активы (НМА) | 04 | По видам НМА, по расходам на НИОКР и на технологические работы |

| Пассивный | Амортизация НМА | 05 | |

| Активный | Оборудование к установке | 07 | |

| Активный | Вложения во внеоборотные активы | 08 | 1. 2. Приобретение объектов природопользования 3. Строительство объектов ОС 4. Приобретение объектов ОС 5. Приобретение НМА 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение НИОКР и технологических работ |

Раздел II «Производственные запасы» | |||

| Активный | Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запчасти 6. Прочие материалы 7. Материалы, переданные в переработку на сторону 8. Стройматериалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и спецодежда на складе 11. Специальная оснастка и спецодежда в эксплуатации |

| Активный | Животные на выращивании и откорме | 11 | |

| Активно-пассивный | Резервы под снижение стоимости материальных ценностей | 14 | |

| Активный | Заготовка и приобретение материальных ценностей | 15 | |

| Активно-пассивный | Отклонение в стоимости материальных ценностей | 16 | |

| Активный | НДС по приобретенным ценностям | 19 | 1. 2. НДС по приобретенным НМА 3. НДС по приобретенным материально-производственным запасам |

Раздел III «Затраты на производство» | |||

| Активный | Основное производство | 20 | |

| Активный | Полуфабрикаты собственного производства | 21 | |

| Активный | Вспомогательные производства | 23 | |

| Активный | Общепроизводственные расходы | 25 | |

| Активный | Общехозяйственные расходы | 26 | |

| Активный | Брак в производстве | 28 | |

| Активный | Обслуживающие производства и хозяйства | 29 | |

Раздел IV «Готовая продукция и товары» | |||

| Активно-пассивный | Выпуск продукции (работ, услуг) | 40 | |

| Активный | Товары | 41 | 1. 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

| Пассивный | Торговая наценка | 42 | |

| Активный | Готовая продукция | 43 | |

| Активный | Расходы на продажу | 44 | |

| Активный | Товары отгруженные | 45 | |

| Активный | Выполненные этапы по незавершенным работам | 46 | |

Раздел V «Денежные средства» | |||

| Активный | Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

| Активный | Расчетные счета | 51 | |

| Активный | Валютные счета | 52 | |

| Активный | Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. |

| Активный | Переводы в пути | 57 | |

| Активный | Финансовые вложения | 58 | 1. Паи и акции 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

| Пассивный | Резервы под обесценение финансовых вложений | 59 | |

Раздел VI «Расчеты» | |||

| Активно-пассивный | Расчеты с поставщиками и подрядчиками | 60 | |

| Активно-пассивный | Расчеты с покупателями и заказчиками | 62 | |

| Пассивный | Резервы по сомнительным долгам | 64 | |

| Пассивный | Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

| Пассивный | Расчеты по долгосрочным кредитам и займам | 67

| По видам кредитов и займов

|

| активно-пассивный | Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

| активно-пассивный | Расчеты по социальному страхованию и обеспечению | 69 | 1. 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

| Пассивный | Расчеты с персоналом по оплате труда | 70 | |

| Активно-пассивный | Расчеты с подотчетными лицами | 71 | |

| Активно-пассивный | Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

| Активно-пассивный | Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

Активно-пассивный

| Расчеты с разными дебиторами и кредиторами

| 76

| 1. Расчеты по имущественному и личному страхованию 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. |

| Пассивный | Отложенные налоговые обязательства | 77 | |

Активно-пассивный

| Внутрихозяйственные расчеты

| 79

| 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

Раздел VII «Капитал» | |||

| Пассивный | Уставный капитал | 80 | |

| Активный | Собственные акции (доли) | 81 | |

| Пассивный | Резервный капитал | 82 | |

| Пассивный | Добавочный капитал | 83 | |

| Активно-пассивный | Нераспределенная прибыль (непокрытый убыток) | 84 | |

| Активно-пассивный | Целевое финансирование | 86 | По видам финансирования |

Раздел VIII «Финансовые результаты» | |||

| Активно-пассивный | Продажи | 90 | 1. 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль (убыток) от продаж |

| Активно-пассивный | Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

| Активный | Недостачи и потери от порчи ценностей | 94 | |

| Пассивный | Резервы предстоящих расходов | 96 | По видам резервов |

| Активный | Расходы будущих периодов | 97 | По видам резервов |

| Пассивный | Доходы будущих периодов | 98 | 1. Доходы, полученные в счет будущих периодов 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

| Активно-пассивный | Прибыли и убытки | 99 | |

Забалансовые счета | |||

| Арендованные основные средства | 001 | ||

| Товарно-материальные ценности, принятые на ответственное хранение | 002 | ||

| Материалы, принятые в переработку | 003 | ||

| Товары, принятые на комиссию | 004 | ||

| Оборудование, принятое для монтажа | 005 | ||

| Бланки строгой отчетности | 006 | ||

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 | ||

| Обеспечения обязательств и платежей полученные | 008 | ||

| Обеспечения обязательств и платежей выданные | 009 | ||

| Износ ОС | 010 | ||

| ОС, сданные в аренду | 011 | ||

Приобретение земельных участков

Приобретение земельных участков НДС при приобретении ОС

НДС при приобретении ОС Товары на складах

Товары на складах Депозитные счета

Депозитные счета Расчеты по социальному страхованию

Расчеты по социальному страхованию Расчеты по депонированным суммам

Расчеты по депонированным суммам Выручка

ВыручкаДополнительная учетная запись: определение, использование и примеры

К

Даниэль Либерто

Полная биография

Даниэль Либерто — журналист с более чем 10-летним опытом работы в таких изданиях, как Financial Times, The Independent и Investors Chronicle.

Узнайте о нашем редакционная политика

Обновлено 28 февраля 2021 г.

Инвестопедия / Мадлен Спокойной ночи

Что такое дополнительная учетная запись?

Дополнительная учетная запись — это отдельная учетная запись, вложенная в более крупную учетную запись или отношения. На самом базовом уровне дополнительную учетную запись можно рассматривать как учетную запись внутри учетной записи.

Ключевые выводы

- Дочерняя учетная запись — это отдельная учетная запись, вложенная в более крупную учетную запись или отношения.

- На этих отдельных счетах могут храниться данные, корреспонденция и другая полезная информация, а также средства, хранящиеся на хранении в банке.

- Каждая дополнительная учетная запись создается для определенной цели и может быть доступна только определенному лицу.

- Обычное использование включает разделение финансовых целей, организацию счетов компании или инвестирование пенсионных накоплений в паевые инвестиционные фонды.

Понимание дополнительных счетов

Дополнительная учетная запись создается из основной учетной записи и привязывается к ней. На этих отдельных счетах могут храниться данные, корреспонденция и другая полезная информация, а также остатки средств, хранящиеся на хранении в банке.

Как правило, каждая дополнительная учетная запись создается для определенной цели и может быть доступна только определенному лицу. Субсчета с капиталом работают в соответствии с очень строгими правилами, поскольку доступ к средствам возможен только в соответствии с условиями соглашения о доверенности (POA), утвержденного и оформленного банком.

Пример дополнительных счетов

Дополнительные учетные записи выполняют множество различных функций и могут значительно различаться в зависимости от того, где они хранятся и каковы их цели. Этот термин может относиться к нескольким адресам электронной почты, связанным с одним пользователем, или методам финансового учета и дополнительным учетным записям, привязанным к основной учетной записи в финансовом учреждении (FI).![]()

Вот несколько примеров того, как можно использовать дополнительные учетные записи:

Бухгалтерия компании

Организации создают вспомогательные счета для различных бухгалтерских и административных целей. Дочерняя учетная запись часто используется для разделения более крупных учетных записей, что позволяет лучше отслеживать различные детали бюджета и расходы. Для простоты ведения учета компания может настроить дополнительные учетные записи для каждого из своих отделов.

Дополнительные учетные записи — это функция надежных финансовых систем, предлагающая пользователям больше возможностей для отчетности и другие управленческие преимущества.

Сбережения

Многие банки предоставляют своим клиентам, стремящимся накопить деньги, несколько вариантов, включая возможность открытия нескольких отдельных сберегательных счетов под эгидой основного счета. У каждого из этих дополнительных счетов будет определенная функция, например, накопление денег для ребенка, финансирование специального отпуска или покупка новой бытовой техники. Разделяя каждый фонд, человеку теоретически должно быть легче организовать свои сбережения и отслеживать прогресс в достижении независимых финансовых целей.

Разделяя каждый фонд, человеку теоретически должно быть легче организовать свои сбережения и отслеживать прогресс в достижении независимых финансовых целей.

Выход на пенсию

Раньше компании по страхованию жизни традиционно предлагали пенсионерам только фиксированные аннуитеты и полные или универсальные полисы жизни. В обмен на внесение единовременной суммы держателю фиксированной ренты гарантируется получение заранее определенной суммы основного долга плюс проценты, которые будут выплачиваться регулярными платежами в течение всего периода выхода на пенсию.

С годами на сцену вышли более гибкие варианты, в том числе переменные аннуитеты: пенсионный механизм с отсрочкой налогообложения, который позволяет клиентам потенциально увеличить свой доход, участвуя в рынках акций и инструментов с фиксированным доходом. Вместо того, чтобы предлагать фиксированный, гарантированный поток дохода, переменные аннуитеты гонятся за более высокой доходностью и связанными с этим рисками при инвестировании в взаимные фонды.![]()

При покупке переменного аннуитета можно выбрать один из нескольких классов активов с различной степенью профиля риска, включая акции, облигации и денежные рынки. Эта корзина инвестиций также известна как вспомогательные счета.

Что такое субсчета? И почему индивидуальные расчетные счета лучше

BlogBusiness Banking

Business Banking

5 минут чтения

Автор Ziwei Chen

Специалист по контент-маркетингу, Relay

Подобно тому, как разделение книги на главы облегчает ее усвоение, разделение ваших денег на субсчета может дать вам больше ясности в привычках расходов и помочь вам достичь своих финансовых целей.

Когда вы пользуетесь только одним расчетным счетом, все ваши деньги находятся в одном ведре. 🪣 У вас есть длинный список транзакций, но вы не понимаете, куда уходят деньги, пока не вникнете в каждую транзакцию построчно. Все это может сбивать с толку. 😵💫 Но хорошая новость заключается в том, что субсчета могут помочь вам сохранить бюджет и помочь с управлением аккаунтом.

Если вы раньше не слышали о Relay, мы представляем собой онлайн-банк для бизнеса, который предлагает до 20 бесплатных расчетных счетов, поэтому вы можете организовать свои деньги по своему усмотрению. В этой статье мы расскажем, что такое субсчета, чем они отличаются от отдельных расчетных счетов и почему вам следует их использовать.

В ЭТОЙ СТАТЬЕ

Что такое субсчета?

Преимущества субсчетов

Как организовать финансы с субсчетами

Субсчета по категориям расходов

Субсчета по собственность

Субсчета по сравнению с отдельными текущими счетами

Несколько текущих счетов с реле

Что такое субсчет?

Как следует из названия, субсчет — это банковский счет, существующий в рамках другого банковского счета . Если вы представляете свой бизнес-банк в виде картотеки 🗄, первый ящик — это ваш основной расчетный счет, а каждая папка в этом ящике будет вспомогательной учетной записью.

Субсчета дают вам больше ясности в денежных потоках, поскольку они помогают разделять ваши деньги.

Представьте себе: если у вас есть только одна основная учетная запись, вы, вероятно, привыкли входить в систему и видеть длинный список транзакций. Ваш клиент оплатил счет с вами? Счета уже оплачены? Сколько у вас выделено на счета? Непонятно на первый взгляд. Вам нужно копаться в расходах, чтобы ответить на эти вопросы.

Теперь, если у вас есть субсчета для разделения ваших денег, вы сразу же получите больше ясности. Например, если у вас есть счет доходов и счет расходов, счет доходов покажет вам, сколько денег зарабатывает ваш бизнес, а счет расходов покажет вам, сколько денег ваш бизнес тратит. Уже сейчас вы получаете гораздо более четкое представление о том, куда распределяется и тратится каждый доллар. 🤯

При выборе коммерческого банка важно выбрать тот, который предлагает функциональность создания новых субсчетов, чтобы ваш бизнес мог внедрить такие структуры, как система цифровых конвертов ✉️ или бюджетирование нескольких банковских счетов 📁.

Какие банки предлагают субсчета?

Многие необанки и онлайн-финансовые учреждения предлагают несколько дополнительных расчетных счетов бесплатно, поэтому важно спросить об этом при выборе банковского счета для бизнеса. С помощью Relay вы можете открыть до 20 отдельных расчетных счетов, которые могут действовать как субсчета (подробнее об этом позже).

Субсчета могут существовать на текущих и сберегательных счетах, поэтому, в зависимости от ваших финансовых целей, вы должны принять во внимание типы счетов, прежде чем принимать решение.

Преимущества субсчетов 🙆🏻♀️

Субсчета — отличный способ для владельцев малого бизнеса разделить средства на разные расходы, чтобы вы могли лучше организовывать, составлять бюджет и видеть, как деньги поступают и уходят из вашего бизнеса. .

Вот некоторые преимущества использования субсчетов:

Вы можете визуально разделить свои деньги по категориям и получить лучший обзор своих финансов

Наглядно видеть, как распределяется каждый доллар В вашем бизнесе

Легко перемещать фонды между счетами в рамках одной банковской панели мониторинга

СКАЗ начало путем создания специального налогового субсчета

Как организовать финансы с субсчетами

Субсчета можно использовать различными способами в зависимости от конкретной цели и потребностей вашего бизнеса.![]() Возможности действительно безграничны, но вот три различных сценария и варианта использования, которые возможны.

Возможности действительно безграничны, но вот три различных сценария и варианта использования, которые возможны.

Сценарий 1. Дочерние учетные записи по категориям расходов

Возможно, наиболее распространенная настройка вспомогательных учетных записей — по типу расходов. Другими словами, вы классифицируете свои бизнес-расходы по разным категориям и создаете субсчет для каждой из них. Вот как типичный малый бизнес может настроить свои счета:

В этом сценарии все ваши деньги проходят через ваш основной расчетный счет и на ваши специальные субсчета в конце месяца. Вместо одной учетной записи с длинным списком финансовых транзакций у вас теперь есть 6 разных учетных записей для оценки ваших деловых расходов. Таким образом, вы можете точно видеть, сколько денег вы можете ежемесячно откладывать на сбережения и сколько денег у вас осталось, чтобы выделить их на дорожные расходы или чрезвычайные ситуации.

Сценарий 2. Дочерние учетные записи по отделам или вертикалям продуктов

В зависимости от вашего бизнеса иногда имеет смысл организовывать дочерние учетные записи по отделам, а не по типам расходов. Этот сценарий может работать для компании электронной коммерции с различными интернет-магазинами или продуктовыми вертикалями. Используя в качестве примера интернет-магазин одежды, вы можете организовать свои дочерние учетные записи следующим образом:

Этот сценарий может работать для компании электронной коммерции с различными интернет-магазинами или продуктовыми вертикалями. Используя в качестве примера интернет-магазин одежды, вы можете организовать свои дочерние учетные записи следующим образом:

В этом примере доход от каждого магазина будет поступать в основной отдел имеет лучший контроль над своими прибылями и убытками. Если вы хотите определить наиболее прибыльный отдел и сколько денег вам нужно реинвестировать в каждый отдел, эта схема — хороший выбор.

Сценарий 3: субсчета по собственности (для инвесторов в недвижимость)

Если вы инвестор в недвижимость, субсчета могут изменить правила игры, помогая вам управлять прибыльностью в рамках вашего инвестиционного портфеля. Если у вас есть несколько объектов краткосрочной аренды, вы можете организовать свои субсчета по собственности. Вот возможный способ его настройки:

💵 Основной аккаунт

🏠 Ресурс №1

🏠 Ресурс №2

🏠 Недвижимость № 3

🏠 Недвижимость № 4

🏠 Недвижимость № 5

. Что, в свою очередь, дает вам представление о том, когда вы будете готовы расширить свой портфель.

Что, в свою очередь, дает вам представление о том, когда вы будете готовы расширить свой портфель.

Субсчета по сравнению с отдельными текущими счетами

Увидев различные способы использования субсчетов, вы можете задаться вопросом: зачем использовать субсчета, когда я могу просто открывать отдельные расчетные счета? 🤔

Ответ прост: вы абсолютно можете. ✅ Фактически, мы рекомендуем отдельные расчетные счета, потому что не все субсчета созданы равными.

Да, субсчета могут помочь вам распределить деньги по разным отделениям, но в зависимости от банка не все субсчета имеют индивидуальные номера счетов .

Почему номера счетов имеют значение? Ну, номера счетов — это уникальная строка символов, которая помогает отличить ваш банковский счет от других. Когда вы отправляете деньги получателю, это номер счета, который помогает финансовому учреждению выяснить, куда вы пытаетесь отправить деньги . Другими словами, номера счетов — это как почтовые адреса 📬, и без них вы не сможете отправить деньги.

Хотя субсчета могут помочь вам организовать свои деньги, если у них нет индивидуальных номеров счетов, вы не можете отправлять или получать деньги с одного субсчета на другой, не отправив их сначала обратно на родительский аккаунт. 🙅🏻♀️ Это добавляет дополнительный шаг, который может быть утомительным для многих предприятий.

Если вы хотите большей ясности в своем денежном потоке, включая возможность автоматизировать денежные и процентные переводы между счетами, уникальные номера счетов просто необходимы .

В Relay вместо субсчетов вы можете открыть до 20 бесплатных расчетных счетов с индивидуальными номерами счетов. Хотя технически они не являются дополнительными учетными записями, вы можете использовать их так же, как дополнительные учетные записи, и организовывать свои деньги по своему усмотрению.

Кроме того, с текущими счетами Relay вы можете выпускать дебетовые карты 💳 и привязывать их к определенному расчетному счету, чтобы лучше управлять тем, как вы тратите свои деньги.

Об авторе