Бухгалтер профессиональный стандарт: ПРОФЕССИОНАЛЬНЫЙ СТАНДАРТ БУХГАЛТЕР \ КонсультантПлюс

Профессиональный стандарт «Бухгалтер»: выживет сильнейший

С 7 февраля 2015 года в России вступил в силу Профессиональный стандарт «Бухгалтер». Разработан ИПБ России, одобрен министерством финансов и утвержден приказом Минтруда России от 22.12.2014 № 1061н (зарегистрирован в Минюсте России 23 января 2015 года № 35697).

Мы решили углубиться в подробности документа и рассмотреть его наиболее важные нововведения, которые коснутся каждого финансового специалиста.

Данный стандарт раскрывает понятие профессионального бухгалтера как специалиста, который может быть допущен к работе на территории России, его квалификационного уровня и соответствующих должностных обязанностей.

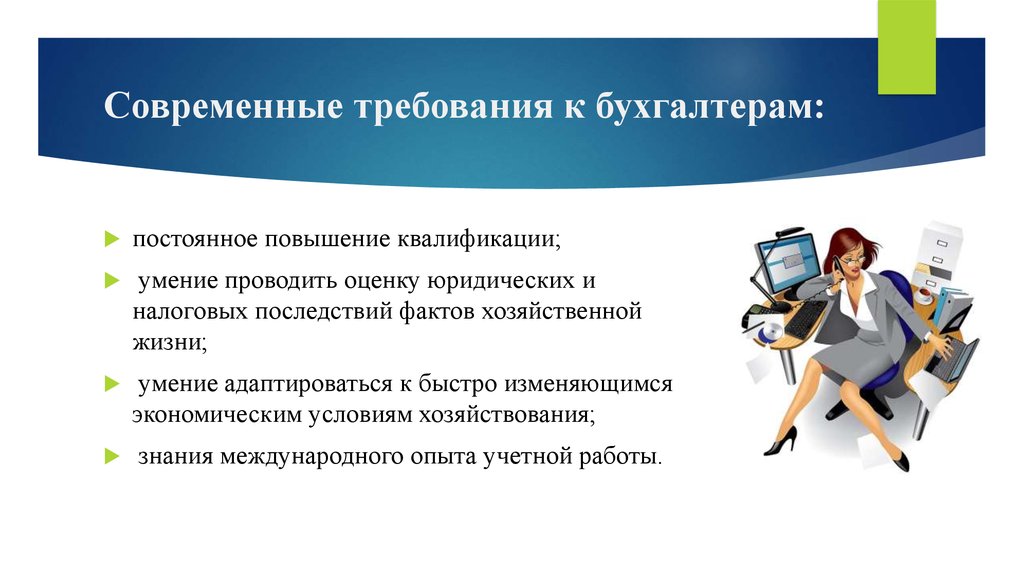

Профессиональный стандарт важен, в первую очередь, для карьерного роста бухгалтера, поскольку он раскрывает направление его профессионального развития. Многие работодатели отмечают, что данные требования намного мягче, чем те, которые реально выдвигают сегодня на рынке труда. И, в общем, одобряют введение такого документа, на который отныне можно полагаться при решении многих кадровых задач компании.

Применяя данные нормы, работодателю станет намного легче определиться с направлением развития своих сотрудников, и тем самым он сможет вывести компанию на существенно новый конкурентоспособный уровень. Стандарт отлично дает понять, на какие области знаний бухгалтеров лучше обратить внимание и в какой мере финансового вознаграждения их оценивать.

Первый абзац проф. стандарта «Бухгалтер» даёт определение цели трудовой деятельности бухгалтера, а далее подробно рассматривает каждую должность — бухгалтер и главный бухгалтер — с описанием уровня необходимых знаний, опыта и функциональных трудовых обязанностей для каждого.

стандарта «Бухгалтер» даёт определение цели трудовой деятельности бухгалтера, а далее подробно рассматривает каждую должность — бухгалтер и главный бухгалтер — с описанием уровня необходимых знаний, опыта и функциональных трудовых обязанностей для каждого.

Основными трудовыми функциями Стандарт считает:

- Для должности «бухгалтер» — ведение бухгалтерского учета;

- Для должности «главный бухгалтер» — составление и предоставление финансовой отчетности.

Критерии и должностные обязанности бухгалтера

Образование: среднее профессиональное (по программам подготовки специалистов среднего звена) + дополнительное профессиональное образование по специальным программам.

Уровень наработанного опыта:

Трудовые обязанности:

- Принятие к учету первичных учетных документов о фактах хозяйственной жизни.

- Денежное измерение объектов бухгалтерского учета и текущая группировка фактов хозяйственной жизни.

- Итоговое обобщение фактов хозяйственной жизни.

Критерии и должностные обязанности главного бухгалтера

Образование: высшее или среднее профессиональное образование + дополнительные профессиональные курсы: программы повышения квалификации, программы профессиональной подготовки.

Уровень наработанного опыта: не менее 5-ти лет из последних семи календарных лет работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо аудиторской деятельностью, при наличии высшего образования — не менее трех лет из последних пяти календарных лет.

Трудовые обязанности:

- Составление бухгалтерской (финансовой) отчетности.

- Составление консолидированной финансовой отчетности.

- Внутренний контроль ведения бух.учета и составления бухгалтерской (финансовой) отчетности.

- Проведение финансового анализа, бюджетирования и управления денежными потоками.

Обратим ваше внимание на последний пункт, так как он является тонкой гранью между должностью главного бухгалтера и финансового директора. Важно понимать, что привычная для нас зона рабочего комфорта никогда не даст тех результатов, о которых так давно мечтаем. Необходимы дополнительные знания и навыки, надёжными источниками которых сегодня могут быть курсы повышения квалификации бухгалтеров по таким направлениям как финансовый менеджмент, внутренний аудит, МСФО и управленческий учет.

Другая важная функция работы главного бухгалтера обязывает его осуществлять мониторинг законодательства о налогах и сборах, владеть оперативной информацией любых изменений, которые могут повлиять на структуру и порядок выполнения своих прямых обязанностей. Для предупреждения подобных сбоев в работе, работодатель или же сам бухгалтер может обратиться к сервису вебинаров, который предусматривают многие современные центры обучения финансовых специалистов.

Вебинары для бухгалтеров — это онлайн-трансляция тематического семинара с возможностью «наживо» задать вопрос лектору (эксперту), без необходимости выезда на место проведения мероприятия.

Запись вебинара всегда остаётся у слушателя навсегда для использования в личных целях.

Применение профессионального стандарта работодателями

Как мы упоминали выше, некоторые из указанных пунктов Стандарта окажутся полезными для работодателя в целях повышения уровня профессионализма своего коллектива и улучшения трудоспособности сотрудников в целом. А именно:

- При формировании кадровой политики и управлении персоналом.

Например, теперь можно более конкретно описать требования к персоналу при оформлении кадровой политики компании.

- При организации обучения.

Профстандарт предусматривает, что главный бухгалтер обязан владеть навыками работы с профильными компьютерными программами, которые необходимы для ведения бухгалтерского учета. Так же, документ прописывает и необходимые для сотрудника знания, без которых, по мнению авторов Стандарта, он не может быть допущен к выполнению своих должностных обязанностей. Работодатель может принять решение отправить сотрудника на соответствующие курсы повышения квалификации в той или иной области.

Работодатель может принять решение отправить сотрудника на соответствующие курсы повышения квалификации в той или иной области.

- При организации аттестации.

Оценивать уровень своих сотрудников работодатель так же теперь может, опираясь на критерии, прописанные в проф. стандарте, официально занеся их в «Положения о проведении аттестации».

- При разработке должностных инструкций.

Этот пункт трудового договора обычно включает в себя объем, содержание должностных обязанностей и требования к квалификации сотрудника и его должности. Теперь за основу при разработке должностных инструкций будет браться профессиональный стандарт. Это, как минимум, поможет избежать банальных повторений в обязанностях на разных уровнях выполнения работы.

- При установлении систем оплаты труда

Теперь уровень зарплаты легко формировать, опираясь на квалификационные требования к сотруднику и его реальный опыт.

Бухгалтер не соответствует стандартам — имеют ли право уволить?

Важно: пока нет ни одного положения, обязывающего всех работодателей строго использовать Профессиональный стандарт «Бухгалтер». Зато чётко прописано, что нельзя применять данный документ во вред сотруднику.

Зато чётко прописано, что нельзя применять данный документ во вред сотруднику.

Например, давно работающий бухгалтер после выхода Стандарта оказался не совсем подходящим под пункты документа. Однако, ст. 81 Трудового Кодекса РФ предусматривает, что эта ситуация не может повлечь за собой незамедлительное увольнение работника. Но, та же Статья 81 ТК РФ, п. 3, ч.1 говорит, что сотрудника можно уволить из-за недостаточной квалификационной подготовки, что подтвердится результатами обязательной аттестации.

Итог

Непростая задача стала как перед работодателями — использовать или нет, так и перед самими бухгалтерами — спешить ли соответствовать. Наверняка, каждый пункт документа так или иначе станет обязательным условием трудовых отношений, постепенно заменяя среднестатистического сотрудника на более квалифицированного, конкурентоспособного и настойчивого. Это можно расценивать по-разному: как стремление уничтожить пережитки СССР-овского прошлого или как попытку реального улучшения финансового управления в каждой, отдельно взятой компании.

Используют ли в вашей компании профстандарт для оценки квалификации бухгалтеров?

да, для определения уровня оклада и кадровых ротаций

да, чтобы понять направление развития и обучения персонала

нет

Вопросы и ответы по профстандарту

- Кем утверждены профстандарты?

Профессиональный стандарт «Бухгалтер» утвержден приказом Министерства труда и социальной защиты Российской Федерации от 22.12.2014 № 1061н.

Профессиональный стандарт «Внутренний аудитор» утвержден приказом Министерства труда и социальной защиты Российской Федерации от 24.06.2015 № 398н. - Как профессиональные стандарты могут помочь работодателям и работникам?

Отвечает М.С. Маслова — директор департамента Министерства труда и социальной защиты http://www. rosmintrud.ru/labour/20/45

Профстандарт может быть ориентиром для работодателя при определении наименования должностей и специальностей, трудовых функций работников. В профстандарте указаны требования к образованию специалиста, выполняющего определенную трудовую функцию: необходимое основное и дополнительное образование.

Все это может быть полезно и работодателю, и работнику. Работодателю удобно подбирать сотрудников в зависимости от своих бизнес-процессов, ставить им задачи, планировать развитие и обучение персонала.

А работник может увидеть, соответствует ли он квалификационным требованиям, насколько он востребован на рынке труда. Он понимает, может ли рассчитывать на повышение по службе, прибавку к зарплате. С помощью профстандарта он может спланировать свою карьеру у одного работодателя или перейти к другому. Он понимает, чему еще нужно обучиться, чтобы быть успешным. - Чем различаются профессиональные стандарты и единые тарифно-квалификационные справочники? Будут ли со временем ЕТКС и ЕКС полностью заменены профессиональными стандартами?

Отвечает М. С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

Один профстандарт может объединять разные должности, участки работы, разные уровни квалификации, это комплексный документ. Он более четко и подробно описывает трудовую деятельность, чем квалификационный справочник. - В феврале этого года вступил в силу профессиональный стандарт «Бухгалтер». Стандартом установлены требования к образованию и опыту работы бухгалтеров. Все ли работодатели или только некоторые (кредитные, страховые организации) должны учитывать его требования при приеме на работу бухгалтера?

Отвечает М.С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

Если Закон о бухгалтерском учете предусматривает какие-то особые требования к бухгалтерам, то соответствующие требования, содержащиеся в профстандарте, являются обязательными. Так, Закон устанавливает требования к уровню образования главных бухгалтеров некоторых организаций, например открытых акционерных обществ, страховых организаций.

Имеются особые требования, например, к образованию главных бухгалтеров кредитных организаций.

Профстандарт «Бухгалтер» устанавливает также минимальные требования к любому бухгалтеру, в том числе начинающему. Для любого бухгалтера необходимо среднее специальное образование по направлениям подготовки «Экономика и управление». Если образование специалиста не соответствует этому направлению, то обязательным является наличие дополнительного профессионального образования по специальным программам. - Значит, на этом основании работодатель может уволить бухгалтера, у которого нет специального образования?

Отвечает М.С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

В ТК нет такого основания для расторжения трудового договора с работником, как несоответствие его требованиям профстандартов. И если работник добросовестно выполняет свои обязанности, прошел аттестацию, то уволить его нельзя.

Уволить работника можно лишь по результатам проведенной аттестации, если он не соответствует занимаемой должности.

Такая ситуация, мы надеемся, напротив, станет стимулом для работодателя направить работника на обучение, особенно если работодатель собирается перевести работника на более высокую должность. Работник получит необходимое образование и будет соответствовать требованиям профстандарта. - Профстандарт «Бухгалтер» устанавливает минимальный стаж практической работы — 3 года — даже для начального уровня. А кем может работать кандидат в бухгалтеры для того, чтобы приобрести такой опыт?

Отвечает М.С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

При отсутствии профессиональной подготовки по направлению «Экономика и управление» специалист должен проработать не менее 3 лет в области учета и контроля, например счетоводом. А если у специалиста есть профессиональное образование, то опыт работы по специальности не требуется.

- Надо ли с появлением профстандарта вносить изменения в должностные инструкции?

Отвечает М.С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

Не стоит копировать положения профстандартов в свои должностные инструкции слово в слово. Применять профстандарты надо с учетом конкретной ситуации, конкретных задач и технологий именно на вашем предприятии. Кадровым службам работодателей следует проанализировать должностные инструкции и скорректировать их с учетом профстандарта исходя из конкретных задач на конкретном рабочем месте.

- Будут ли профстандарты меняться?

Отвечает М.С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

Обязательно. Сейчас действует уже 15 профильных Советов по профессиональным квалификациям при Национальном совете при Президенте РФ по профессиональным квалификациям — в области сварки, финансового рынка, наноиндустрии, жилищно-коммунального хозяйства, строительства, индустрии гостеприимства, информационных технологий, железнодорожного транспорта, лифтового хозяйства, здравоохранения, электроэнергетики, машиностроения, судостроения, нефтегазовой отрасли, атомной энергии.

Скоро начнут работу еще два Совета — в области автомобилестроения и целлюлозно-бумажной, мебельной, деревообрабатывающей промышленности. Постоянная актуализация уже действующих профстандартов и их обновление — одна из задач этих Советов. - Потребует ли введение профстандартов изменений в Трудовой кодекс?

Отвечает заместитель министра труда и социальной защиты Любовь Ельцова http://www.rosmintrud.ru/labour/20/53

Изменения, связанные с внедрением профессиональных стандартов, вносились в Трудовой кодекс РФ и Федеральный закон от 29 декабря 2012 г. № 273-ФЗ (далее – Закон № 273-ФЗ) начиная с 2012 года. Вопросы применения профстандартов отражены в Трудовом кодексе в статьях, регулирующих содержание трудового договора, оплату труда, прием на работу, профессиональную подготовку кадров. А сами профстандарты учитываются при разработке федеральных государственных образовательных стандартов и программ профессионального обучения (ч. 7 ст. 11 Закона № 273-ФЗ).

Поэтому можно сказать, что необходимая законодательная база уже создана. Хотя в перспективе по мере применения профстандартов, возможно, возникнет потребность в каких-либо изменениях.

Профстандарты – это не локальные нормативные акты работодателя. Это ведомственные нормативные акты. Их требования аналогичны квалификационным характеристикам ЕКС и ЕТКС. Но отличие профстандартов в том, что это современные документы, они расширяют актуальные представления о необходимых работнику знаниях и умениях. Изменения в них следует вносить каждые три года в связи с изменением техники и технологии. - Как работодатели будут оценивать квалификацию работника?

Отвечает заместитель министра труда и социальной защиты Любовь Ельцова http://www.rosmintrud.ru/labour/20/53

В действующем законодательстве предусмотрены механизмы оценки квалификации. Согласно Трудовому кодексу работодатель вправе провести аттестацию работников, чтобы установить соответствует ли уровень квалификации сотрудника занимаемой должности или выполняемой работе.

Аттестация является правом работодателя, но не его обязанностью.

Также существуют отраслевые и нормативные правовые акты по вопросам оценки квалификации в тех видах деятельности, которые требуют особого государственного регулирования.

С целью проведения оценки квалификации работников на соответствие профстандартам Минтруд России разработал и внес в Государственную Думу проект Федерального закона № 1029618-6 «О независимой оценке квалификации». Он определит порядок оценки квалификаций на соответствие профстандартам с учетом принципа добровольного участия. Уполномоченные организации смогут проводить независимую оценку квалификации. Направить на нее работодатель сможет только при условии письменного согласия самого работника и на основании соответствующего договора между работодателем и работником. При этом на период прохождения оценки квалификации за работником сохраняются место работы и средняя заработная плата.

Особо отмечу, что в соответствии с трудовым законодательством ответственность и полномочия по принятию кадровых решений являются полномочиями работодателей. Необходимость подготовки работников и их дополнительного профессионального образования определяет сам работодатель (ст. 196 ТК РФ). Организовать обучение необходимо на условиях и в порядке, которые установлены коллективным договором, соглашениями, трудовым договором. - Что грозит сотрудникам, которые не соответствуют профстандартам?

Отвечает заместитель министра труда и социальной защиты Любовь Ельцова http://www.rosmintrud.ru/labour/20/53

Образование и стаж сотрудников должны соответствовать требованиям профстандартов, когда с выполнением работы связано наличие льгот, гарантий и ограничений либо требования к ним установлены Трудовым кодексом, федеральными законами, нормативными правовыми актами Российской Федерации, определяющими оtablсобые условия допуска работника.

Никакие проверяющие органы не вправе требовать соответствия профстандартам. В Трудовом кодексе нет специального основания, по которому можно уволить работника, если его образование и стаж не соответствуют требованиям профстандарта. - Можно ли с введением профстандартов менять обязанности работников?

Отвечает заместитель министра труда и социальной защиты Любовь Ельцова http://www.rosmintrud.ru/labour/20/53

Обязанности работников не могут автоматически изменяться в связи с принятием профессионального стандарта. Как правило, объективной основой для этого могут стать новые организационные или технологические условия труда. Например, введение новой технологии, структурная реорганизация производства и др. И даже в этих случаях изменение трудовой функции работника по инициативе работодателя не допускается (ст. 74 ТК РФ). Необходимо заключить соглашение между работников и работодателем, определив новые условия трудового договора (ст. 72 ТК РФ).

- Когда профстандарты станут обязательными, нужно будет еще раз проходить оценку квалификации?

Нужно, так как необходимо будет получить документ государственного образца. Прохождение онлайн оценки квалификации позволит Вам заранее подготовиться и легче пройти оценку в будущем, т.

к. тесты разработанные экспертами ЧОУ «Институт экономики и права» полностью соответствуют профстандартам. - Какой статус имеет сертификат?

Сертификат подтверждает соответствие профстандарту, при этом не является документом государственного образца, так как на сегодняшний день такого образца не существует.

rosmintrud.ru/labour/20/45

rosmintrud.ru/labour/20/45 С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45

С. Маслова — директор департамента Министерства труда и социальной защиты http://www.rosmintrud.ru/labour/20/45 Имеются особые требования, например, к образованию главных бухгалтеров кредитных организаций.

Имеются особые требования, например, к образованию главных бухгалтеров кредитных организаций. Уволить работника можно лишь по результатам проведенной аттестации, если он не соответствует занимаемой должности.

Уволить работника можно лишь по результатам проведенной аттестации, если он не соответствует занимаемой должности.

Скоро начнут работу еще два Совета — в области автомобилестроения и целлюлозно-бумажной, мебельной, деревообрабатывающей промышленности. Постоянная актуализация уже действующих профстандартов и их обновление — одна из задач этих Советов.

Скоро начнут работу еще два Совета — в области автомобилестроения и целлюлозно-бумажной, мебельной, деревообрабатывающей промышленности. Постоянная актуализация уже действующих профстандартов и их обновление — одна из задач этих Советов. Поэтому можно сказать, что необходимая законодательная база уже создана. Хотя в перспективе по мере применения профстандартов, возможно, возникнет потребность в каких-либо изменениях.

Поэтому можно сказать, что необходимая законодательная база уже создана. Хотя в перспективе по мере применения профстандартов, возможно, возникнет потребность в каких-либо изменениях. Аттестация является правом работодателя, но не его обязанностью.

Аттестация является правом работодателя, но не его обязанностью. Необходимость подготовки работников и их дополнительного профессионального образования определяет сам работодатель (ст. 196 ТК РФ). Организовать обучение необходимо на условиях и в порядке, которые установлены коллективным договором, соглашениями, трудовым договором.

Необходимость подготовки работников и их дополнительного профессионального образования определяет сам работодатель (ст. 196 ТК РФ). Организовать обучение необходимо на условиях и в порядке, которые установлены коллективным договором, соглашениями, трудовым договором.

к. тесты разработанные экспертами ЧОУ «Институт экономики и права» полностью соответствуют профстандартам.

к. тесты разработанные экспертами ЧОУ «Институт экономики и права» полностью соответствуют профстандартам.Поделитесь с друзьями:

Профессиональные обязанности

- Комиссии и реферальные сборы

- Фидуциарный стандарт обслуживания

- Независимость и конфликты интересов

- Объективность, честность и раскрытие информации

- Заявление о стандартах услуг по личному финансовому планированию

Чтобы адаптироваться к меняющейся профессии и нормативно-правовой среде, в дополнение к существующей нормативно-правовой базе для CPA, AICPA обнародовала Заявление о стандартах в услугах личного финансового планирования (положение), которое устанавливает авторитетные рекомендации и обязательные стандарты для участников, которые предоставляют персональные услуги финансового планирования. Положение вступает в силу с 1 июля 2014 года.

Положение вступает в силу с 1 июля 2014 года.

CPA лицензируются и регулируются государственными советами по бухгалтерскому учету. Кроме того, все члены AICPA обязаны следовать строгому Кодексу профессионального поведения, который требует, чтобы они действовали добросовестно, объективно, с должной осмотрительностью, компетентностью, полностью раскрывали любые конфликты интересов (и получали согласие клиента, если конфликт существует), сохраняли конфиденциальность клиента. , сообщать клиенту о любых комиссионных или реферальных сборах и служить общественным интересам при предоставлении финансовых услуг. Подавляющее большинство государственных советов по бухгалтерскому учету приняли Кодекс профессионального поведения AICPA в рамках своих законов штата о бухгалтерском учете или создали свои собственные.

Узнайте больше о конкретных вопросах, связанных с услугами по личному финансовому планированию:

Объективность, независимость и раскрытие информации

Независимость и конфликты интересов

Комиссионные и реферальные вознаграждения

Фидуциарные стандарты обслуживания

Члены AICPA обязаны соблюдать Кодекс профессионального поведения AICPA. Правило 201 требует, чтобы члены оказывали профессиональные услуги компетентно. При оказании услуг по личному финансовому планированию участник должен придерживаться следующих Принципов профессионального поведения.

Правило 201 требует, чтобы члены оказывали профессиональные услуги компетентно. При оказании услуг по личному финансовому планированию участник должен придерживаться следующих Принципов профессионального поведения.

ET Раздел 52 – Статья I – Обязанности

При выполнении своих обязанностей в качестве профессионалов члены должны проявлять деликатные профессиональные и моральные суждения во всей своей деятельности.

Раздел ET 53 – Статья II – Общественные интересы

Члены должны взять на себя обязательство действовать таким образом, чтобы служить общественным интересам, уважать общественное доверие и демонстрировать приверженность профессионализму.

Раздел ET 54 – Статья III – Честность

Чтобы поддерживать и расширять общественное доверие, члены должны выполнять все профессиональные обязанности с высочайшим чувством честности.

Раздел ET 55 – Статья IV – Объективность и независимость

Член должен сохранять объективность и не иметь конфликта интересов при выполнении профессиональных обязанностей. Член публичной практики должен быть фактически и внешне независимым при оказании аудиторских и других аттестационных услуг.

Член публичной практики должен быть фактически и внешне независимым при оказании аудиторских и других аттестационных услуг.

Раздел ET 56 – Статья V – Должное внимание

Участник должен соблюдать профессиональные технические и этические стандарты, постоянно стремиться к повышению компетентности и качества услуг и выполнять профессиональную ответственность в меру своих возможностей.

Доступ к коду

CPA, которые дают советы по личному финансовому планированию, часто считаются наиболее доверенными консультантами клиентов. Личное финансовое планирование — это процесс определения личных финансовых целей и ресурсов, разработки финансовых стратегий и предоставления персональных рекомендаций (письменных или устных), которые при реализации помогают клиенту в достижении этих целей. Этот процесс может включать выполнение рекомендаций или мониторинг или обновление задания. Услуги PFP включают один или несколько из следующих видов деятельности:

- Планирование денежных потоков

- Управление рисками и планирование страхования

- Планирование пенсии

- Планирование инвестиций

- Планирование подарков и подарков и планирование передачи подарков

- . Исполнительный комитет по личному финансовому планированию выпустил это Заявление о стандартах услуг PFP в качестве официального руководства для участников, которые предоставляли услуги PFP, чтобы помочь им в выполнении их профессиональных обязанностей.

Профессиональные стандарты для сертифицированных общественных бухгалтеров, экономистов и других финансовых экспертов

Финансовые эксперты могут подчиняться стандартам профессиональной практики из ряда источников, когда они оценивают ущерб от упущенной выгоды и дают соответствующие экспертные заключения. Источники могут включать государственные регуляторы, а также профессиональные членские организации и общества. Кроме того, техническое сообщество может устанавливать профессиональные стандарты и другими способами.

В главе из Всеобъемлющее руководство по экономическому ущербу , 6-е издание, д-р Майкл А. Крейн, CPA/ABV, CFA, CFE (Атлантический университет Флориды), академик и практик, рассматривает некоторые стандарты, обычно ассоциируемые с финансовыми специалистами, и ниже приводится выдержка из этой главы.

- Сертифицированные бухгалтеры

Бухгалтеры — это одна из групп финансовых экспертов, которых стороны часто привлекают в деловых тяжбах для оценки убытков от упущенной выгоды. Многие из этих бухгалтеров имеют лицензию сертифицированного бухгалтера (CPA). Поскольку правительства штатов лицензируют CPA в США, правила и положения государственного органа или органа (обычно бухгалтерского совета штата) будут регулировать профессиональное поведение CPA в публичной практике. Кроме того, если CPA вступил в профессиональную членскую организацию, такую как Американский институт дипломированных бухгалтеров (AICPA) или государственное общество CPA, он или она добровольно подчиняется этическим правилам и стандартам профессиональной практики этой организации. Большинство государственных советов по бухгалтерскому учету приняли большинство концепций профессиональных стандартов AICPA в свои правила и положения.AICPA выпустила профессиональный стандарт практики, вступающий в силу 1 января 2020 года, для своих членов, предоставляющих услуги клиенту в рамках судебных разбирательств или расследований.

Стандарт Заявление о стандартах для судебно-медицинских экспертиз (SSFS № 1) не меняет принципов, требуемых от членов AICPA перед выпуском при предоставлении таких услуг. По сути, SSFS № 1 объединяет соответствующие стандарты и разъясняет некоторые темы. ГСФС № 1 требует от бухгалтера, выполняющего свою работу:- Иметь профессиональную компетентность;

- Осуществлять должную профессиональную осторожность;

- Адекватно планировать и контролировать услуги;

- Получить достаточно соответствующих данных для выводов;

- Служить интересам клиента, стремясь достичь целей задания, сохраняя целостность и объективность;

- Установить взаимопонимание с клиентом по таким вопросам, как объем работ; и

- Сообщайте клиенту о выводах, оговорках и конфликтах интересов.

До SSFS № 1 профессиональным стандартом для членов AICPA, нанятых клиентами для возмещения упущенной выгоды в судебных разбирательствах, было Заявление AICPA о стандартах консультационных услуг, № 1 (SSCS № 1), которое остается в силе для другие виды консультационных услуг, предоставляемых членами AICPA.

SSFS № 1, действующий стандарт, гласит, что, когда члены AICPA нанимаются для оказания судебно-медицинских услуг, SSCS № 1 не применяется. До текущего стандарта SSCS № 1 определял требования к работе, очень похожие на требования SSFS № 1, перечисленные выше.В дополнение к SSFS № 1 и SSCS № 1, CPA, как правило, также должны следовать соответствующим частям Кодекса профессионального поведения AICPA и любым другим применимым стандартам AICPA, если AICPA выпустил технические стандарты для конкретной области. . Например, AICPA выпустила технические стандарты для проведения оценки бизнеса. Если нанимают для судебно-медицинской экспертизы и оценка проводится как часть задания, к лицу применяются как SSFS № 1, так и стандарт оценки AICPA. AICPA не выпускала каких-либо конкретных технических стандартов для разработки измерений упущенной выгоды и убытков. Части AICPA Кодекс профессионального поведения , которые могут иметь отношение к CPA, выполняющим измерения упущенной выгоды и убытков (и другие услуги судебно-медицинской экспертизы), следующие:

- Правило 102, Честность и объективность;

- Общие стандарты;

- Соответствие стандартам;

- Позорные действия;

- Условные сборы; и

- Конфиденциальная информация о клиенте.

Кроме того, если CPA проводит оценку упущенной выгоды и убытков или дает показания экспертов для существующего аттестованного клиента , Кодекс профессионального поведения AICPA обсуждает, не повлияют ли такие услуги и действия CPA на его или ее независимость, так что это может помешать ему или ей предоставлять аттестованных услуг. (Судебно-бухгалтерские услуги, которые включают в себя судебные услуги, не являются услугами по подтверждению.) «Независимость» имеет особое значение для профессии бухгалтера и требуется CPA для предоставления услуг по подтверждению, таких как аудит и проверка финансовой отчетности. Как термин в бухгалтерской профессии, независимость не требуется для неаттестационных услуг. Вместо этого от CPA требуется честность и объективность при предоставлении услуг без аттестации.

- Экономисты Другие финансовые эксперты

В отличие от надзора за CPA, государственные регулирующие органы не лицензируют и не контролируют экономистов и других финансовых экспертов, если эти специалисты оценивают убытки от упущенной выгоды или предоставляют соответствующие экспертные заключения.

Насколько известно автору, никакие федеральные или государственные регулирующие органы не издают правила и положения, регулирующие поведение экономистов и финансовых экспертов (которые не являются дипломированными бухгалтерами) по измерению упущенной выгоды и убытков. Однако, как и CPA, если эти люди принадлежат к профессиональной организации, которая требует от своих членов соблюдения этических правил и других стандартов, то они обязаны следовать этим принципам.Например, Национальная ассоциация судебной экономики, членская организация, состоящая в основном из экономистов, имеет Заявление об этических принципах и принципах профессиональной практики. Этот документ распространяется на его членов при предоставлении экспертного заключения. Раздел 3 документа гласит:

Усердие

Практикам судебной экономики следует использовать общепринятые и/или теоретически обоснованные экономические методологии, основанные на надежных экономических данных. Специалисты в области судебной экономики должны стремиться предоставлять точные, справедливые и разумные экспертные заключения, признавая, что в обязанности практикующего специалиста не входит проверка точности или полноты предоставленной информации по конкретному делу.

Раскрытие информации

Специалисты-криминалисты должны предоставить достаточно подробностей, чтобы позволить воспроизвести все численные расчеты с разумными усилиями другим компетентным экспертам-криминалистам, и быть готовыми предоставить достаточное раскрытие источников информации и предположений, лежащих в основе их мнений.

Согласованность

Хотя признано, что практикующим специалистам в области судебной экономики может быть поручено другое задание, когда они работают от имени истца, чем когда они работают от имени защиты, для любого заданного задания основные предположения, источники и методы не должны меняться независимо от стороны, привлекающей эксперта для выполнения задания. Не должно быть никаких изменений в методологии в целях удовлетворения требования какой-либо стороны. Это требование непротиворечивости не предназначено для того, чтобы исключить методологические изменения по мере развития новых знаний, а также не должно препятствовать выполнению запрошенных вычислений, основанных на гипотетических данных, если их гипотетическая природа ясно раскрыта.

Финансовые эксперты могут также признавать методы, описанные в соответствующей профессиональной литературе, стандартами практики. Тем не менее, следует учитывать качество журнала и оценивать, представляет ли статья мнение только одного человека или практику, которую рецензировала группа экспертов.

Заключение

Судья по фактам может судить о мнениях дающего показания эксперта и достоверности отдельных лиц на основании того, соответствовала ли работа, в результате которой были получены заключения эксперта, профессиональным стандартам практики в соответствующем техническом сообществе. Эти стандарты могут относиться к техническим вопросам или правилам этического поведения. Кроме того, профессиональные организации и ассоциации могут устанавливать стандарты практики. Эти группы могут быть государственными регулирующими органами или отраслевыми группами. Кроме того, стандарты практики могут возникать из практик, описанных в профессиональной литературе.

- Сертифицированные бухгалтеры

Исполнительный комитет по личному финансовому планированию выпустил это Заявление о стандартах услуг PFP в качестве официального руководства для участников, которые предоставляли услуги PFP, чтобы помочь им в выполнении их профессиональных обязанностей.

Исполнительный комитет по личному финансовому планированию выпустил это Заявление о стандартах услуг PFP в качестве официального руководства для участников, которые предоставляли услуги PFP, чтобы помочь им в выполнении их профессиональных обязанностей.

Стандарт Заявление о стандартах для судебно-медицинских экспертиз (SSFS № 1) не меняет принципов, требуемых от членов AICPA перед выпуском при предоставлении таких услуг. По сути, SSFS № 1 объединяет соответствующие стандарты и разъясняет некоторые темы. ГСФС № 1 требует от бухгалтера, выполняющего свою работу:

Стандарт Заявление о стандартах для судебно-медицинских экспертиз (SSFS № 1) не меняет принципов, требуемых от членов AICPA перед выпуском при предоставлении таких услуг. По сути, SSFS № 1 объединяет соответствующие стандарты и разъясняет некоторые темы. ГСФС № 1 требует от бухгалтера, выполняющего свою работу: SSFS № 1, действующий стандарт, гласит, что, когда члены AICPA нанимаются для оказания судебно-медицинских услуг, SSCS № 1 не применяется. До текущего стандарта SSCS № 1 определял требования к работе, очень похожие на требования SSFS № 1, перечисленные выше.

SSFS № 1, действующий стандарт, гласит, что, когда члены AICPA нанимаются для оказания судебно-медицинских услуг, SSCS № 1 не применяется. До текущего стандарта SSCS № 1 определял требования к работе, очень похожие на требования SSFS № 1, перечисленные выше.

Насколько известно автору, никакие федеральные или государственные регулирующие органы не издают правила и положения, регулирующие поведение экономистов и финансовых экспертов (которые не являются дипломированными бухгалтерами) по измерению упущенной выгоды и убытков. Однако, как и CPA, если эти люди принадлежат к профессиональной организации, которая требует от своих членов соблюдения этических правил и других стандартов, то они обязаны следовать этим принципам.

Насколько известно автору, никакие федеральные или государственные регулирующие органы не издают правила и положения, регулирующие поведение экономистов и финансовых экспертов (которые не являются дипломированными бухгалтерами) по измерению упущенной выгоды и убытков. Однако, как и CPA, если эти люди принадлежат к профессиональной организации, которая требует от своих членов соблюдения этических правил и других стандартов, то они обязаны следовать этим принципам.

Об авторе