Бухгалтерия ип журнал: Бухгалтерия ИП подписка в Санкт-Петербурге — Продукты

Журнал Бухгалтерия ИП — отзывы, фото, цены, телефон и адрес — Услуги для бизнеса — Москва

+7 (800) 555-66-… — показать

/Нет отзывов

Откроется через 2 ч. 14 мин.

- Описание

Журнал Бухгалтерия ИП работает с медиаресурсами и как журнал старается поддерживать содержательный диалог не только со своей аудиторией, но и с заинтересованными рекламодателями. Вместе с газетами и книгами журналы прочно укрепились в повседневной жизни. Чувствовать приятные на ощупь гладкие или бумажные страницы, разглядывать красочные или чёрно-белые иллюстрации, погружаться в интересную статью — вот зачем мы выбираем журналы. Редакция издания хорошо понимает, что вы как читатель цените не только содержание периодики, но и ее внешний вид, и строит свою работу исходя из этого.

Фирма располагается по адресу: Россия, Москва, 1-й Земельный переулок, 1, ближайшая станция метро — Улица 1905 года.

Телефон

+7 (800) 555-66-… — показать +7 (495) 785-01-… — показать

до м. Улица 1905 года — 0.6 км

Проложить маршрут

На машине, пешком или на общественном транспорте… — показать как добраться

- Время работы

Пн-пт: 09:00—18:00

- Компания в сети

26-2.ru

- Вы владелец?

- Получить доступ

- Получить виджет

- Сообщить об ошибке

Специалисты журнала Бухгалтерия ИП

Работаете здесь или знаете кто здесь работает? Добавьте специалиста, и он появится здесь, а еще в каталоге специалистов. Подробнее о преимуществах размещения

Похожие услуги для бизнеса

Часто задаваемые вопросы о Журнале Бухгалтерия ИП

org/FAQPage»>

org/FAQPage»>Адрес организации: Россия, Москва, 1-й Земельный переулок, 1.

Организация принимает звонки по номеру +7 (800) 555-66-00.

Приём клиентов ведётся в режиме: Пн-пт: 09:00 — 18:00.

ru?

ru? В среднем заведение оценивается пользователями Zoon.ru на 3. Вы можете оставить свой отзыв о Журнале Бухгалтерия ИП!

Zoon.ru старается размещать максимально точную и свежую информацию о заведениях. Если вы видите неточность и/или являетесь владельцем этого заведения, то можете воспользоваться формой обратной связи.

Средняя оценка — 3,0 на основании 2 оценок

Рекомендуем также

Бухгалтерия ИП №10 (октябрь 2018)

|

Год выпуска: октябрь 2018 Автор: Бухгалтерия ИП Жанр: Бухгалтерия Издательство: Формат: PDF Количество страниц: 48 Описание: Налоговики разработали форму заявления для физлиц, которые хотят получить уведомление по имущественным налогам в многофункциональном центре. Если ИП брал в ИФНС логин и пароль от личного кабинета на сайте ФНС, инспекторы разместят уведомление в интернете. Дублировать документы на бумаге инспекторы не станут. Но если вам неудобно пользоваться личным кабинетом или вы его не открывали, но документы по почте все равно не получили, можете запросить уведомление в МФЦ. Для этого заполните заявление по новой форме (письмо ФНС от 27.08.2018 № БС-4-21/[email protected]). Образец 1 — на с. 3. В заявлении укажите, где хотите получить уведомление — в МФЦ или напрямую в ИФНС. Обычно у многофункциональных комплексов режим работы более удобный, чем у инспекций. С 1 сентября увеличился список видов бизнеса, о которых ИП сообщает властямКогда коммерсант начинает вести некоторые виды деятельности, он сообщает об этом местным властям. Уведомлять местные власти надо до начала новой деятельности. Форма уведомления утверждена постановлением Правительства от 16.07.2009 № 584. В бланк чиновники внесли технические изменения. Содержание номера КОРОТКО О ВАЖНОМГлавные новости

Дела судебные

ПОЛЕЗНОЕ В РАБОТЕЗаполняем и сдаем

В помощь предпринимателю

Непростой вопрос

Как действовать, если. .. ..

ВОПРОСЫ И ОТВЕТЫПисьма читателей

ПРИЛОЖЕНИЕПолезный календарь

скачать журнал: Бухгалтерия ИП №10 (октябрь 2018)

|

Учет ИП? | Журнал права и практики в области интеллектуальной собственности

Фильтр поиска панели навигации Journal of Intellectual Property Law & PracticeЭтот выпускПраво интеллектуальной собственностиКнигиЖурналыOxford Academic Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации Journal of Intellectual Property Law & PracticeЭтот выпускПраво интеллектуальной собственностиКнигиЖурналыOxford Academic Термин поиска на микросайте

Расширенный поиск

Журнальная статья

Получить доступ

Ройя Гафеле

Ройя Гафеле *

Ищите другие работы этого автора на:

Оксфордский академический

Google ученый

Журнал законодательства и практики в области интеллектуальной собственности , том 5, выпуск 7, июль 2010 г. , страницы 521–530, https://doi.org/10.1093/jiplp/jpq036

, страницы 521–530, https://doi.org/10.1093/jiplp/jpq036

Опубликовано:

04 мая 2010 г.

- Содержание статьи

- Рисунки и таблицы

- видео

- Аудио

- Дополнительные данные

Цитировать

Процитировать

Ройя Гафеле, Учет ИС?, Журнал права и практики интеллектуальной собственности , том 5, выпуск 7, июль 2010 г.

, страницы 521–530, https://doi.org/10.1093/jiplp/jpq036Выберите формат Выберите format.ris (Mendeley, Papers, Zotero).enw (EndNote).bibtex (BibTex).txt (Medlars, RefWorks)

Закрыть

Разрешения

- Электронная почта

- Твиттер

- Подробнее

, страницы 521–530, https://doi.org/10.1093/jiplp/jpq036

, страницы 521–530, https://doi.org/10.1093/jiplp/jpq036Фильтр поиска панели навигации Journal of Intellectual Property Law & PracticeЭтот выпускПраво интеллектуальной собственностиКнигиЖурналыOxford Academic Термин поиска мобильного микросайта

Закрыть

Фильтр поиска панели навигации Journal of Intellectual Property Law & PracticeЭтот выпускПраво интеллектуальной собственностиКнигиЖурналыOxford Academic Термин поиска на микросайте

Advanced Search

Abstract

Юридический контекст

Бухгалтерский учет представляет собой очень специфическую форму языка. В отличие от литературы или политического языка, язык бухгалтерского учета является строго стандартизированным, математическим по своей природе и направлен на единообразное и систематическое описание событий, избегая при этом выражения индивидуального творчества или явных политических позиций. Это сильно формализованный разговорный язык, который документирует прошлые действия, а не ожидания в будущем, предпочитая прошедшее время будущему. Это утилитарный язык, используемый только для достижения определенных целей и документирования определенных контекстов. Бухгалтерский учет не просто отображает бизнес или объективно отражает существующий, заранее определенный бизнес-контекст; скорее он создает этот бизнес-контекст, предлагая сложную систему представления. В этом смысле бухгалтерский учет является социальным, культурным и историческим артефактом, а не природным или техническим явлением, и поэтому его можно рассматривать как решающий инструмент для создания и поддержания воображаемых деловых сообществ.

В отличие от литературы или политического языка, язык бухгалтерского учета является строго стандартизированным, математическим по своей природе и направлен на единообразное и систематическое описание событий, избегая при этом выражения индивидуального творчества или явных политических позиций. Это сильно формализованный разговорный язык, который документирует прошлые действия, а не ожидания в будущем, предпочитая прошедшее время будущему. Это утилитарный язык, используемый только для достижения определенных целей и документирования определенных контекстов. Бухгалтерский учет не просто отображает бизнес или объективно отражает существующий, заранее определенный бизнес-контекст; скорее он создает этот бизнес-контекст, предлагая сложную систему представления. В этом смысле бухгалтерский учет является социальным, культурным и историческим артефактом, а не природным или техническим явлением, и поэтому его можно рассматривать как решающий инструмент для создания и поддержания воображаемых деловых сообществ.

Ключевые моменты

В балансовом отчете ИС имеет особую форму авторизации. Жизнь привносится в ИС путем обеспечения системы стабильных семиотических порядков и дискурсивной избирательности, которые служат специфическому воспроизведению сложных социально-экономических порядков. ИС представлена в бухгалтерском дискурсе «нематериальными активами» — неточным термином, связанным с все более наблюдающимся «разрывом между рыночной и балансовой стоимостью». Для дискурсивного аналитика фраза «устранение разрыва между рыночной и балансовой стоимостью» сама по себе показывает, что современные системы учета в значительной степени определяются перспективой, основанной на материальных активах, и дают мало возможностей для документирования того, как ИС связана с эффективность бизнеса.

Практическая значимость

Бухгалтерский учет, таким образом, может рассматриваться как привратник статус-кво, который создает серьезные проблемы для компаний, богатых ИС, которые сталкиваются с проблемой либо общения на языке бухгалтерского учета, либо принятия этого в соответствии с текущими бухгалтерскими отчетами. они не могут надлежащим образом задокументировать, как ИС связана с эффективностью их бизнеса.

они не могут надлежащим образом задокументировать, как ИС связана с эффективностью их бизнеса.

© Автор (2010). Опубликовано издательством Оксфордского университета. Все права защищены.

© Автор (2010). Опубликовано издательством Оксфордского университета. Все права защищены.

Раздел выпуска:

Статьи

В настоящее время у вас нет доступа к этой статье.

Скачать все слайды

Войти

Получить помощь с доступом

Получить помощь с доступом

Доступ для учреждений

Доступ к контенту в Oxford Academic часто предоставляется посредством институциональных подписок и покупок. Если вы являетесь членом учреждения с активной учетной записью, вы можете получить доступ к контенту одним из следующих способов:

Доступ на основе IP

Как правило, доступ предоставляется через институциональную сеть к диапазону IP-адресов. Эта аутентификация происходит автоматически, и невозможно выйти из учетной записи с IP-аутентификацией.

Эта аутентификация происходит автоматически, и невозможно выйти из учетной записи с IP-аутентификацией.

Войдите через свое учреждение

Выберите этот вариант, чтобы получить удаленный доступ за пределами вашего учреждения. Технология Shibboleth/Open Athens используется для обеспечения единого входа между веб-сайтом вашего учебного заведения и Oxford Academic.

- Нажмите Войти через свое учреждение.

- Выберите свое учреждение из предоставленного списка, после чего вы перейдете на веб-сайт вашего учреждения для входа.

- Находясь на сайте учреждения, используйте учетные данные, предоставленные вашим учреждением. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если вашего учреждения нет в списке или вы не можете войти на веб-сайт своего учреждения, обратитесь к своему библиотекарю или администратору.

Вход с помощью читательского билета

Введите номер своего читательского билета, чтобы войти в систему. Если вы не можете войти в систему, обратитесь к своему библиотекарю.

Члены общества

Доступ члена общества к журналу достигается одним из следующих способов:

Войти через сайт сообщества

Многие общества предлагают единый вход между веб-сайтом общества и Oxford Academic. Если вы видите «Войти через сайт сообщества» на панели входа в журнале:

- Щелкните Войти через сайт сообщества.

- Находясь на сайте общества, используйте учетные данные, предоставленные этим обществом. Не используйте личную учетную запись Oxford Academic.

- После успешного входа вы вернетесь в Oxford Academic.

Если у вас нет учетной записи сообщества или вы забыли свое имя пользователя или пароль, обратитесь в свое общество.

Вход через личный кабинет

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам. Смотри ниже.

Личный кабинет

Личную учетную запись можно использовать для получения оповещений по электронной почте, сохранения результатов поиска, покупки контента и активации подписок.

Некоторые общества используют личные аккаунты Oxford Academic для предоставления доступа своим членам.

Просмотр учетных записей, вошедших в систему

Щелкните значок учетной записи в правом верхнем углу, чтобы:

- Просмотр вашей личной учетной записи, в которой выполнен вход, и доступ к функциям управления учетной записью.

- Просмотр институциональных учетных записей, предоставляющих доступ.

Выполнен вход, но нет доступа к содержимому

Oxford Academic предлагает широкий ассортимент продукции. Подписка учреждения может не распространяться на контент, к которому вы пытаетесь получить доступ. Если вы считаете, что у вас должен быть доступ к этому контенту, обратитесь к своему библиотекарю.

Подписка учреждения может не распространяться на контент, к которому вы пытаетесь получить доступ. Если вы считаете, что у вас должен быть доступ к этому контенту, обратитесь к своему библиотекарю.

Ведение счетов организаций

Для библиотекарей и администраторов ваша личная учетная запись также предоставляет доступ к управлению институциональной учетной записью. Здесь вы найдете параметры для просмотра и активации подписок, управления институциональными настройками и параметрами доступа, доступа к статистике использования и т. д.

Покупка

Стоимость подписки и заказ этого журнала

Варианты покупки книг и журналов в Oxford Academic

Кратковременный доступ

Чтобы приобрести краткосрочный доступ, пожалуйста, войдите в свой личный аккаунт выше.

У вас еще нет личного кабинета? регистр

Учет ИП? — Круглосуточный доступ

ЕВРО €42,00

33 фунта стерлингов

54 доллара США.

Реклама

Цитаты

Альтметрика

Дополнительная информация о метриках

Оповещения по электронной почте

Оповещение об активности статьи

Предварительные уведомления о статьях

Оповещение о новой проблеме

Получайте эксклюзивные предложения и обновления от Oxford Academic

Ссылки на статьи по телефону

Последний

Самые читаемые

Самые цитируемые

Исключения из авторских прав для обучающих данных ИИ — будут ли равные международные правила игры?

СЕС уточняет, что заявление об уничтожении товаров может быть заявлено независимо от типа нарушения

.

Обязательная регистрация ПИС в Кении: новаторская мера с неопределенным будущим

Реконцептуализация интерфейса авторских прав и прав на дизайн для 3D-печати

Закон об архивной подлинности и интеллектуальной собственности

Объявление

Учет интеллектуальной собственности

Учет любого актива или обязательства исторически не

был предметом, который вызывает большой интерес за пределами профессии бухгалтера

или бухгалтерия компании. Однако с годами на учет

интеллектуальная собственность, вероятно, появлялась в заголовках газет с частотой в секунду.

только к забалансовому учету. Это связано с тем, что все больше и больше

мировые компании извлекают свое богатство из своего нематериального, а не из

материальные активы и, следовательно, вопрос о том, как зафиксировать этот факт, становится

более актуальным. Степень, в которой стоимость компании является производной от непризнанной

интеллектуальная собственность чаще всего иллюстрируется версиями следующих

гистограмма, показывающая рыночную капитализацию различных секторов бизнеса

по сравнению с их учтенной стоимостью чистых активов.![]()

Несмотря на более или менее глобальное согласие в том, что бухгалтерский учет поскольку интеллектуальная собственность является вопросом, требующим внимания, меньше соглашение о том, как эти активы должны признаваться и учитываться. Этот означает, что баланс одной и той же компании может выглядеть совершенно по-разному. в соответствии с правилами бухгалтерского учета разных юрисдикций, но каждая из них предназначена для представления справедливо или показать истинную и справедливую точку зрения». На самом деле можно утверждать, что ни правила бухгалтерского учета страны показывают реальную картину, так как юрисдикции еще нет позволяет компании оценить все свои нематериальные активы, созданные внутри компании. ресурсы. Таким образом, в современном коммерческом мире стоимость интеллектуальной собственности в основном признается только тогда, когда он переходит из рук в руки.

Приятно отметить, что мировой стандарт бухгалтерского учета

монтажники думают, как решить эту проблему.![]() В интересах большей

прозрачность и сопоставимость финансовой отчетности, компании приветствуются

раскрывать информацию об активах, которые используются в бизнесе, но не

показаны в балансе. Эта информация может включать долю рынка

Например, бренды, созданные внутри компании. Стандарты финансового учета

Совет директоров в США активно рассматривает вопрос о том, могут ли эти непризнанные активы

должны быть оценены и включены в баланс.

В интересах большей

прозрачность и сопоставимость финансовой отчетности, компании приветствуются

раскрывать информацию об активах, которые используются в бизнесе, но не

показаны в балансе. Эта информация может включать долю рынка

Например, бренды, созданные внутри компании. Стандарты финансового учета

Совет директоров в США активно рассматривает вопрос о том, могут ли эти непризнанные активы

должны быть оценены и включены в баланс.

Отношение к интеллектуальной собственности в сделках

Когда компания заключает сделку и приобретает другую компанию или

бизнес, он часто платит цену, значительно превышающую стоимость

приобретенные чистые материальные активы. В чем причина этого превышения? какая

оплачивается? Исторически превышение описывалось как доброжелательность».

Директора, стремящиеся убедить рынок в коммерческом преимуществе, которое

их последняя сделка привнесет в их бизнес обычно описывают добрую волю

как ценность синергии, экономии средств или других коммерческих выгод. Однако,

поскольку это наименее осязаемый из всех нематериальных активов, деловая репутация имеет тенденцию

вызвать изрядную долю скептицизма. Многие считают, что это просто

переплата, следовательно, требование до относительно недавнего времени в соответствии с Великобританией

бухгалтерского учета, чтобы эта сумма была немедленно списана. Другие

считать это просто бухгалтерской проводкой для балансировки бухгалтерских книг и, следовательно,

мало интересны.

Однако,

поскольку это наименее осязаемый из всех нематериальных активов, деловая репутация имеет тенденцию

вызвать изрядную долю скептицизма. Многие считают, что это просто

переплата, следовательно, требование до относительно недавнего времени в соответствии с Великобританией

бухгалтерского учета, чтобы эта сумма была немедленно списана. Другие

считать это просто бухгалтерской проводкой для балансировки бухгалтерских книг и, следовательно,

мало интересны.

Несмотря на то, что некоторые элементы переплаты, безусловно, существуют во многих

сделок, в большинстве случаев уплачиваемая цена отражает стоимость различных

приобретенные нематериальные активы. Это активы, созданные внутри компании.

приобретаемой компанией, но не отражаются на балансе приобретаемой компании

лист из-за правил бухгалтерского учета, запрещающих

это, как отмечалось выше. Как доля типичной цены приобретения, представленная

такими активами становится все более значительным, разработчики стандартов бухгалтерского учета

пытались решить эту проблему с разной степенью успеха вокруг

мир.

Обзор разработки правил бухгалтерского учета

Концепция справедливой оценки всех приобретенных активов и обязательств

общепринято везде. Однако степень доброй воли

элемент покупной цены необходимо разбить на составные части

части различаются. США лидировали с APB 16, опубликованным в 1970 году, который требовал

отделяемые нематериальные активы, подлежащие идентификации и оценке. Хотя это

привело к более широкому признанию существования нематериальных активов, кроме

деловая репутация, его эффективность была ослаблена продолжающимся использованием учета слияний

(который не признал какие-либо активы, которых еще нет на балансе одной стороны)

и тем фактом, что практика подметания большинства этих активов под

заголовок деловой репутации не был активно обескуражен ни аудиторами, ни

регуляторами. В соответствии с этим стандартом все нематериальные активы, включая гудвил,

амортизировались в течение ожидаемого срока полезного использования, который не должен был превышать 40

годы.

Следующим на сцену вышел Международный стандарт бухгалтерского учета (МСФО). 22 в 1983 году. Требования этого стандарта были аналогичны правилам США. в это время. С тех пор правила США были обновлены, и мы также ожидаем новых Международный стандарт в начале 2004 года. Широко применяются международные стандарты. по всей континентальной Европе, включая страны с развивающейся экономикой бывшего коммунистического состояния. Эти стандарты будут применяться еще шире, поскольку все перечисленные компании в ЕС должны использовать их для своих счетов с 2005 года. Кроме того, Великобритания, Австралия и другие юрисдикции, вероятно, сделают международные Стандарты, обязательные для всех компаний, зарегистрированных на бирже или нет, во избежание двойного стандарты отчетности.

Наконец, Совет по стандартам бухгалтерского учета Великобритании выпустил FRS 7 в

1994 г., который требовал, чтобы все приобретенные активы оценивались по справедливой стоимости, но не включал

нематериальные активы как пример активов, которые, возможно, должны быть оценены по справедливой стоимости

несмотря на то, что они не числились на балансе

приобретенное юридическое лицо. Это оказалось непопулярным и было дополнено через три года.

позже FRS 10, который специально касался вопроса приобретенного гудвилла.

и другие нематериальные активы. В соответствии с этим стандартом приобретенные нематериальные активы

могут быть отдельно идентифицированы и оценены в балансе если их

значение может быть надежно измерено (курсив авторов). Стандарты бухгалтерского учета

Правление в Великобритании всегда сомневалось в том, что ценность нематериальных

активы могут быть измерены, и это привело к тому, что немногие британские компании капитализируют свои

приобретенные нематериальные активы.

Это оказалось непопулярным и было дополнено через три года.

позже FRS 10, который специально касался вопроса приобретенного гудвилла.

и другие нематериальные активы. В соответствии с этим стандартом приобретенные нематериальные активы

могут быть отдельно идентифицированы и оценены в балансе если их

значение может быть надежно измерено (курсив авторов). Стандарты бухгалтерского учета

Правление в Великобритании всегда сомневалось в том, что ценность нематериальных

активы могут быть измерены, и это привело к тому, что немногие британские компании капитализируют свои

приобретенные нематериальные активы.

Текущие правила бухгалтерского учета США

В последние пару лет учет интеллектуальной собственности

и другие нематериальные активы двигались быстрыми темпами. Летом 2001 г.

Совет по стандартам финансового учета США выпустил стандарты 141 и 142

с учетом активов, приобретенных при объединении бизнеса, и их

лечение после этого. Эти стандарты кардинально отличаются от APB 16.

и 17 которые они заменяют и делают учет нематериальных активов как

более единообразным и более полным.

Эти стандарты кардинально отличаются от APB 16.

и 17 которые они заменяют и делают учет нематериальных активов как

более единообразным и более полным.

Обоснование новых стандартов в США было двояким; во-первых, для улучшения сопоставимости и, во-вторых, для повышения прозрачности.

Учет слияний больше не проводится

До выпуска FAS 141 компании могли использовать либо

учет слияний или учет покупок для учета объединения бизнеса.

Хотя для использования учета слияний необходимо было выполнить определенные критерии, практика

был широко распространен и приводил к тому, что комбинации выглядели совершенно по-разному в зависимости от

от того, какой метод учета был выбран. FAS 141 требует, чтобы все бизнес

объединения должны учитываться как приобретения и отменяет учет слияний.

Это само по себе является важным шагом в дальнейшем признании нематериальных

активы, используемые в бизнесе, поскольку учет приобретения требует приобретающей компании

определить и оценить по справедливой стоимости все приобретенные активы независимо от того,

они показаны в целевых финансовых отчетах, тогда как учет слияний

просто требует, чтобы балансы объединяющихся компаний были добавлены

вместе.

Идентифицировано и оценено больше приобретенных активов

Переход к большей прозрачности является результатом аналитиков

и другие, стремящиеся лучше понять, что транзакция означает для приобретающего

компания, что на самом деле было приобретено и, в частности, почему сделка

было предпринято. FAS 141 требует, чтобы покупная цена распределялась между

справедливую стоимость всех приобретенных активов и обязательств, включая все

нематериальные активы, соответствующие установленным критериям признания. Эти критерии

заключается в том, что актив может быть отделен от бизнеса или находится в собственности

через юридические или договорные права. Стандарт обеспечивает достаточно полную

перечень нематериальных активов, которые считаются соответствующими критериям, охватывающим

все отрасли промышленности. Перечисленные активы включают общепризнанные

такие как товарные знаки и патенты вместе с некоторыми менее известными

таких как отношения с клиентами и невыполненные заказы. Этот список считается

что-то вроде контрольного списка, и мы видели много активов, ранее не признанных

в балансах компаний, капитализированных по новым правилам.

Этот список считается

что-то вроде контрольного списка, и мы видели много активов, ранее не признанных

в балансах компаний, капитализированных по новым правилам.

Из ФАС 141 видно, что разработчики стандартов считают

что любая сумма, относящаяся к гудвиллу, может представлять собой переплату.

Перечень нематериальных активов, которые должны быть капитализированы в случае их приобретения

настолько подробно, что, вероятно, будет мало, если вообще будет,

цена покупки, оставшаяся после их оценки и капитализации. Более того,

FAS 141 требует, чтобы в финансовой отчетности раскрывалась причина приобретения

было сделано, как была достигнута уплаченная цена и что именно было приобретено.

Мы видели, как аналитики и журналисты задавали подробные вопросы о

цена при выявлении значительного объема деловой репутации. Составители счетов

в соответствии с этими стандартами следует также иметь в виду, что SEC может и делает,

потребовать рабочие документы, подтверждающие распределение покупной цены компании

и лежащие в его основе оценки, и имеет возможность потребовать повторного выполнения работы. если они считают, что стандарт не был соблюден.

если они считают, что стандарт не был соблюден.

Введение регулярных проверок обесценения

Родственным стандартом FAS 141 является FAS 142, который ввел дальнейшие радикальные изменения. По новым правилам деловая репутация больше не считается иметь конечный срок службы и, следовательно, не амортизируется. Вместо этого лечится как имеющие неопределенный срок действия и проверенные на предмет обесценения не менее одного раза в год и чаще, если есть основания полагать, что произошло обесценение. Другие нематериальные активы также могут считаться имеющими неограниченный срок службы, но это встречается редко и обычно ограничивается определенными товарными знаками и другими, как правило, длинными живые активы. Большинство нематериальных активов, кроме деловой репутации, амортизируются в течение ожидаемый срок их полезного использования.

Срок полезного использования актива

Таким образом, перед руководством стоит еще одна задача определить ожидаемый

срок полезного использования каждого из приобретенных активов. Решение об ожидаемой жизни

актива должны быть приняты тщательно и подтверждены соответствующей документацией

такие как контракты или другие доказательства периода, в течение которого бизнес

может рассчитывать на получение дохода от актива.

Решение об ожидаемой жизни

актива должны быть приняты тщательно и подтверждены соответствующей документацией

такие как контракты или другие доказательства периода, в течение которого бизнес

может рассчитывать на получение дохода от актива.

Руководство также захочет тщательно рассмотреть активы,

можно приписать неопределенный срок жизни. Товарные знаки, например, имеют неопределенный срок действия.

юридический срок и, таким образом, может быть приписан неопределенный срок полезного использования для бухгалтерского учета

целей. Преимущество этого, с одной стороны, в отсутствии ежегодной амортизации.

расходы, проходящие через отчет о прибылях и убытках, но, с другой стороны, также

несет риск возможных значительных единовременных расходов на обесценение, если

актив теряет ценность. Руководство захочет тщательно взвесить,

польза компенсирует риск. После первого года эксплуатации

новых стандартов, власти США выразили некоторое удивление по поводу объема

активам, приписываемым на неопределенный срок, явно больше, чем они ожидали.

Влияние на прибыль

Первоначально приветствовалось прекращение амортизации гудвила с энтузиазмом, так как ожидалось, что прибыль увеличится из-за отсутствия доброй воли амортизация. Однако эйфория длилась недолго, так как быстро стало ясно. что амортизационные отчисления могут быть такими же высокими, как сейчас компании амортизируют те другие нематериальные активы (ранее включенные в гудвилл), но которые имеют гораздо более короткий срок полезного использования, чем 40 лет, в течение которых деловая репутация амортизированный. Кроме того, многие компании испытали значительное обесценение расходы против балансовой стоимости деловой репутации, признанной в предыдущих сделках. Теперь рынок осознал, что эти новости отнюдь не являются хорошими для прибыли. новые стандарты означают, что доходы, вероятно, будут больше колебаться.

Двухэтапный тест на обесценение

прочие активы с неопределенным сроком службы подлежат проверке на предмет обесценения при составлении отчетности. уровень единицы. Подотчетная единица определяется как операционный сегмент или один уровень

ниже. Для проведения обзора все активы и обязательства должны быть

распределены по подотчетным единицам, а не то, к чему привыкло большинство компаний

делать. Затем необходимо рассчитать справедливую стоимость отчетной единицы и

по сравнению с балансовой стоимостью объекта. Если справедливая стоимость превышает

балансовая стоимость обесценения нет. Однако, если справедливая стоимость меньше

произошло обесценение балансовой стоимости, и ожидается дальнейшая проверка на втором этапе

необходимый.

уровень единицы. Подотчетная единица определяется как операционный сегмент или один уровень

ниже. Для проведения обзора все активы и обязательства должны быть

распределены по подотчетным единицам, а не то, к чему привыкло большинство компаний

делать. Затем необходимо рассчитать справедливую стоимость отчетной единицы и

по сравнению с балансовой стоимостью объекта. Если справедливая стоимость превышает

балансовая стоимость обесценения нет. Однако, если справедливая стоимость меньше

произошло обесценение балансовой стоимости, и ожидается дальнейшая проверка на втором этапе

необходимый.

Этот второй этап является более сложной частью, так как справедливая стоимость

каждый из активов и пассивов отчетной единицы должен быть рассчитан,

включая те нематериальные активы, созданные внутри компании, которые не признаются

на балансе и, следовательно, никогда не оценивались ранее.

Рассчитанная таким образом справедливая стоимость сравнивается со справедливой стоимостью

единицы, чтобы определить, какая стоимость, если таковая имеется, остается относиться к гудвилу. В той мере, в какой эта стоимость меньше балансовой стоимости деловой репутации,

обесценение произошло, и сумма обесценения должна быть отнесена на счет

в отчет о прибылях и убытках в качестве обычного расхода на прибыль. Пример

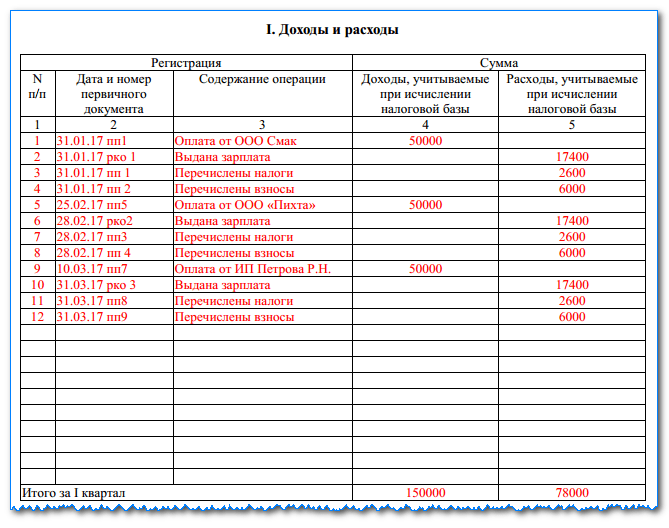

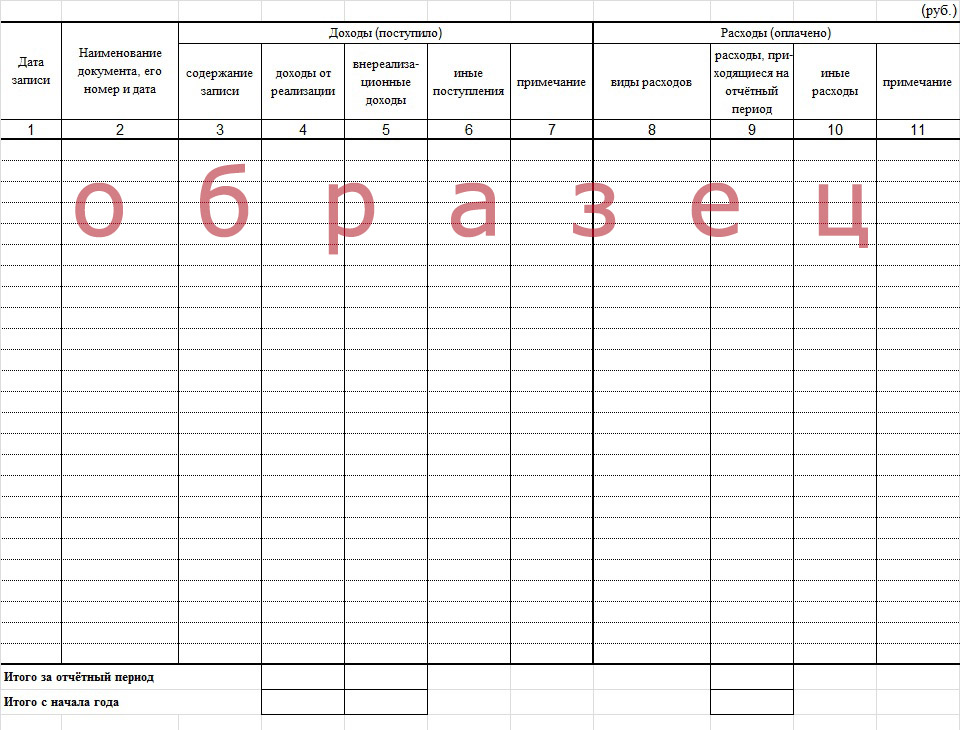

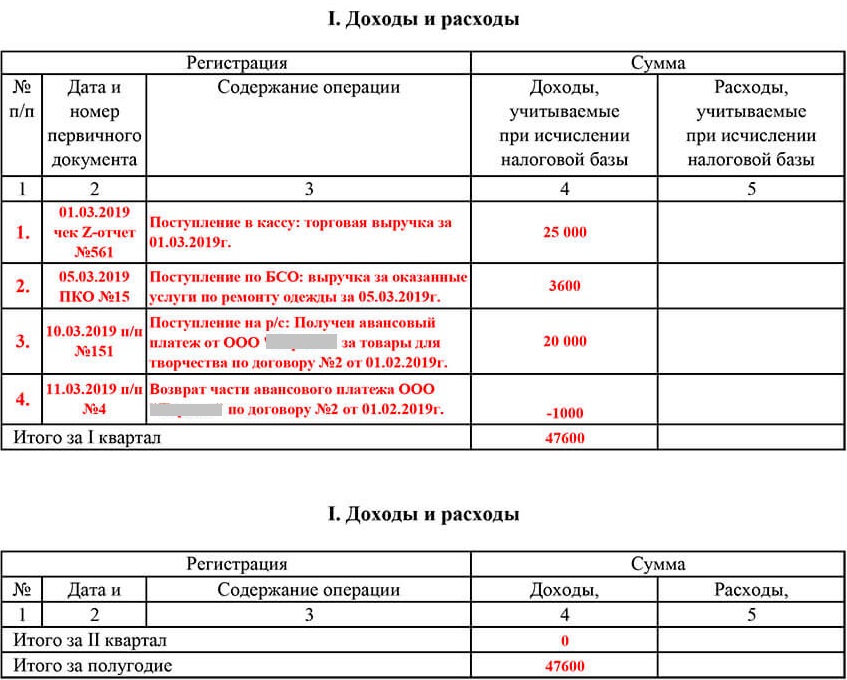

как это работает показано в таблице на обороте.

В той мере, в какой эта стоимость меньше балансовой стоимости деловой репутации,

обесценение произошло, и сумма обесценения должна быть отнесена на счет

в отчет о прибылях и убытках в качестве обычного расхода на прибыль. Пример

как это работает показано в таблице на обороте.

Проведение проверки на обесценение на уровне отчетной единицы,

а не в консолидированной отчетности, как ранее, означает, что обесцененные

активы или части бизнеса больше не могут быть скрыты теми, кто

работает хорошо. Многие компании, отчитывающиеся в соответствии с ОПБУ США, зафиксировали некоторые

значительное обесценение в части их бизнеса после принятия

этих новых стандартов. Тем не менее, правила разрешают объединение компаний.

отчетные единицы с достаточным сходством, что на практике может позволить сильно

часть бизнеса предлагает убежище более слабой части. Таким образом, сумма

покупной цены, распределенной на деловую репутацию, и распределения активов на

Подотчетные единицы — важная область, которую следует учитывать при учете приобретения. по этим новым правилам.

по этим новым правилам.

Способ проведения теста на обесценение означает что на первом этапе бизнес, генерирующий нематериальные активы внутри компании, в том числе доброй воли, будет строить щит, чтобы защитить его от обесценивания приобретенных деловая репутация, т. е. если справедливая стоимость отчетной единицы увеличилась, то нет обесценение будет признано, даже если гудвил может быть обесценен. Эта защита недоступна для других нематериальных активов с неопределенным сроком действия. жизни, которые должны рассматриваться на предмет ухудшения отдельно.

Правила бухгалтерского учета в других основных юрисдикциях в отношении конвергенция

На момент написания статьи правила бухгалтерского учета США являются наиболее

комплексная и обременительная в области учета нематериальных активов

и применимы только к американским компаниям и тем неамериканским компаниям, которые

Регистрации США. Однако остальной мир движется к американской модели. Международные стандарты бухгалтерского учета (теперь именуемые Международными финансовыми стандартами).

Стандарты отчетности или МСФО) становятся предпочтительными для учета и отчетности

формат для большей части корпоративного мира за пределами США. Европейский Союз

будет широко использовать МСФО к 2005 году, Австралия предлагает внедрить МСФО

в то же время, и эти стандарты уже приняты во многих

развивающихся экономик мира.

Международные стандарты бухгалтерского учета (теперь именуемые Международными финансовыми стандартами).

Стандарты отчетности или МСФО) становятся предпочтительными для учета и отчетности

формат для большей части корпоративного мира за пределами США. Европейский Союз

будет широко использовать МСФО к 2005 году, Австралия предлагает внедрить МСФО

в то же время, и эти стандарты уже приняты во многих

развивающихся экономик мира.

Текущие МСФО аналогичны стандартам США, но есть некоторые ключевые отличия, а именно:

МСФО будут признавать нематериальные активы только для на которые бизнес имеет законное право, в то время как стандарты США также признают эти на которые он имеет хозяйственное право. Таким образом, балансовый отчет по US GAAP будет иметь больше идентифицированных активов и меньше деловой репутации.

В соответствии с ОПБУ США незавершенные НИОКР должны

быть немедленно списаны на расходы, в то время как в соответствии с МСФО этот актив капитализируется и амортизируется. Таким образом, прибыль по US GAAP падает сразу после приобретения, в то время как

те, кто работает по МСФО, сглаживают это в течение следующих нескольких лет.

Таким образом, прибыль по US GAAP падает сразу после приобретения, в то время как

те, кто работает по МСФО, сглаживают это в течение следующих нескольких лет.

Гудвил по-прежнему амортизируется по МСФО, обычно в течение максимум 20 лет, и, таким образом, проверка на предмет обесценения не проводится, если произошло триггерное событие, позволяющее предположить, что деловая репутация обесценилась.

В рамках формального проекта конвергенции для достижения подлинного Международные стандарты бухгалтерского учета, IASB и FASB работают вместе устранить как можно больше различий между МСФО и ОПБУ США. Важным шагом в этом направлении, затрагивающим нематериальные активы, является то, что МСФО в отношении учета объединений бизнеса и нематериальных активов. в настоящее время пересматриваются, чтобы привести их в большее соответствие с FAS 141 и 142. Ожидается, что эти изменения вступят в силу в начале 2004 года9.0003

Между МСФО и Стандарты бухгалтерского учета США в следующих основных областях:

Дата приобретения, когда США отдают предпочтение

дата, когда объявляется о согласованной сделке, в то время как МСФО отдает предпочтение дате

по которому физически переходит управление.

Об авторе