Бухгалтерия проводки: Бухгалтерские проводки для начинающих: как составить правильно, примеры

Бухгалтерия 8.2. Понятный самоучитель для начинающих

Читайте также

4. Основные бухгалтерские проводки по учету расчетов с подотчетными лицами

4. Основные бухгалтерские проводки по учету расчетов с подотчетными

6.2. Основные бухгалтерские проводки по счету 20 «Основное производство»

6.2. Основные бухгалтерские проводки по счету 20 «Основное производство» Информация о затратах производства (профильного производства данной организации) отражается на активном счете 20 «Основное производство».Остаток по счету 20 «Основное производство» на конец

6.3. Основные бухгалтерские проводки по счету 23 «Вспомогательные производства»

6. 3. Основные бухгалтерские проводки по счету 23 «Вспомогательные производства»

Для определения себестоимости продукции и услуг вспомогательного производства используется активный счет 23 «Вспомогательные производства». Счет 23 аналогичен счету 20.Остаток по счету

3. Основные бухгалтерские проводки по счету 23 «Вспомогательные производства»

Для определения себестоимости продукции и услуг вспомогательного производства используется активный счет 23 «Вспомогательные производства». Счет 23 аналогичен счету 20.Остаток по счету

6.4. Основные бухгалтерские проводки по счету 25 «Общепроизводственные расходы»

6.4. Основные бухгалтерские проводки по счету 25 «Общепроизводственные расходы» На активном счете 25 «Общепроизводственные расходы» ведут учет расходов по управлению и обслуживанию цехов, то есть на счете 25 отражают затраты цеха. Счет 25 сальдо на отчетную дату

6.5. Основные бухгалтерские проводки по счету 26 «Общехозяйственные расходы»

6.5. Основные бухгалтерские проводки по счету 26 «Общехозяйственные расходы»

На активном счете 26 «Общехозяйственные расходы» ведут учет расходов по управлению и обслуживанию предприятия в целом, то есть на счете 26 отражают затраты заводоуправления.

6.6. Основные бухгалтерские проводки по счету 28 «Брак в производстве»

6.6. Основные бухгалтерские проводки по счету 28 «Брак в производстве» Активный счет 28 «Брак в производстве» используется для учета затрат на исправление брака и соответствующих средств, затраченных на окончательный брак. Счет 28 сальдо на конец месяца не имеет и,

6.7. Основные бухгалтерские проводки по счету 29 «Обслуживающие производства и хозяйства»

6.7. Основные бухгалтерские проводки по счету 29 «Обслуживающие производства и хозяйства» На активном счете 29 «Обслуживающие производства и хозяйства» учитываются соответствующие затраты, если на балансе предприятия находятся, например, общежития, гостиницы,

6.

6.8. Основные бухгалтерские проводки по счету 96 «Резервы предстоящих расходов» Наиболее распространенным является резервирование зарплаты работников за время отпуска. Дело в том, что отпуска работникам организации предоставляются в течении года неравномерно. Это

6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов»

6.9. Основные бухгалтерские проводки по счету 97 «Расходы будущих периодов» Расходы будущих периодов это затраты, произведенные в отчетном периоде, но по сути относящиеся к будущим периодам.Основной пример таких расходов это расходы на подготовку и освоение нового

67. Хозяйственные операции

67.

1.5. Бухгалтерские проводки, связанные с учетом доходов

1.5. Бухгалтерские проводки, связанные с учетом доходов Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной деятельности

2.5. Бухгалтерские проводки, связанные с учетом расходов

2.5. Бухгалтерские проводки, связанные с учетом расходов

Наиболее важные проводки снабжены краткими комментариями.

3.5. Бухгалтерские проводки, связанные с учетом прибылей и убытков

3.5. Бухгалтерские проводки, связанные с учетом прибылей и убытков Наиболее важные проводки снабжены краткими комментариями. Бухгалтерские счета расположены в порядке, предусмотренном действующим Планом счетов бухгалтерского учета финансово-хозяйственной

3. Основные бухгалтерские проводки по учету объектов нематериальных активов

3. Основные бухгалтерские проводки по учету объектов нематериальных активов

В бухгалтерском учете оформляются следующие проводки по учету объектов нематериальных активов (см.

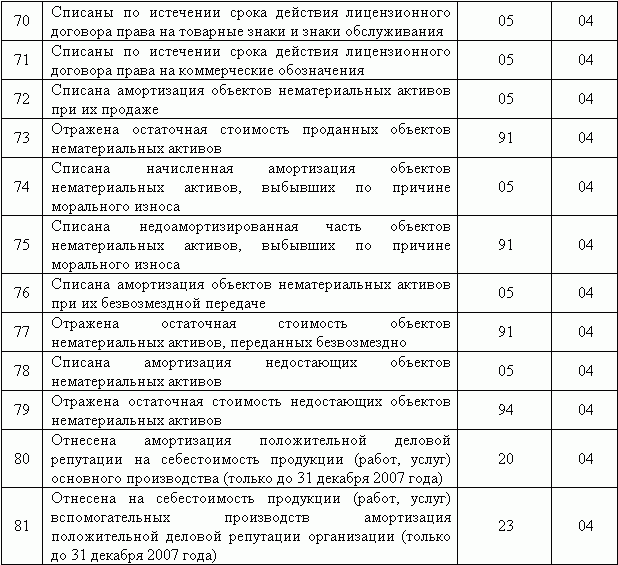

5. Основные бухгалтерские проводки по счету 05

5. Основные бухгалтерские проводки по счету 05 В бухгалтерском учете объектов нематериальных активов по счету 05 оформляются следующие проводки (см.

Бухгалтерские проводки и отчетность по зарплате

Бухгалтерские проводки и отчетность по зарплате Как мы уже отмечали ранее, бухгалтерские проводки по заработной плате, а также по начислениям и удержаниям программа автоматически сформирует после того, как создан и проведен документ Отражение зарплаты в

Ручные проводки — почему 8-ка их «не любит»? – Учет без забот

- Создано 26.

05.2013 22:46

05.2013 22:46 - Опубликовано 26.05.2013 22:46

- Автор: Administrator

- Просмотров: 30839

Проводки — это основа бухгалтерского учета и единственный способ отражения движений по счетам. Казалось бы, что плохого в том, чтобы ввести несколько проводок в программу вручную и распечатать обычную бухгалтерскую справку? Для многих людей это значительно удобнее и понятнее, чем искать в незнакомой программе специальный документ, думать, как его правильно заполнить и пытаться понять, почему он не сразу проводится. А еще ручными проводками бывает очень удобно закрывать авансы по 60 и 62 счетам, которые почему-то не всегда автоматически зачитываются программой. Но все-таки большинство программистов, сопровождающих 1С:Предприятие 8, постоянно твердят о том, что пользоваться ручными проводками нужно как можно реже. В чем же причина такого запрета?

Специфика программ 1С восьмой версии такова, что данные о введенных операциях хранятся не только на привычных нам счетах учета, но и в специальных регистрах, которые нужны программе для корректной работы.

А теперь представьте, что произойдет, например, если бухгалтер обнаружил ошибку в расчете НДФЛ по одному из сотрудников и решил подкорректировать данные по 68 и 70 счетам ручной проводкой (бухгалтерской справкой)? Конечно, данные по 68 счету изменятся и сумма станет правильной, но вот те цифры, которые хранятся в регистрах, останутся прежними. Когда программа будет рассчитывать НДФЛ за следующий месяц, корректировку счетов, внесенную бухгалтером, она просто «не увидит» и начислит НДФЛ без её учета. Точно также будут формироваться справки 2-НДФЛ. Таким образом получается, что после такой ручной корректировки, в отчет будут попадать неверные данные.

Точно такая же ситуация складывается с НДС и данными, необходимыми для формирования книги учета доходов и расходов при применении УСН. Вся информация о базе для исчисления этих налогов хранится в специальных регистрах, поэтому любые ручные проводки по счетам учета НДС (19, 68.02, 90.03, 76.АВ, 76.ВА) никогда не попадут в книгу покупок и книгу продаж, а также в декларацию. Вы только получите расхождения в данных декларации и бухгалтерских счетов, которые будут накапливаться как снежный ком, и со временем все разделы декларации придется заполнять вручную, т.к. программа будет подставлять неверные цифры.

Вы только получите расхождения в данных декларации и бухгалтерских счетов, которые будут накапливаться как снежный ком, и со временем все разделы декларации придется заполнять вручную, т.к. программа будет подставлять неверные цифры.

Кроме того, крайне нежелательно делать какие-либо ручные проводки по счетам взаиморасчетов с контрагентами (60, 62, 76). Для таких операций существует целый ряд документов, в том числе документ «Корректировка долга», которые позволяет перенести задолженность или провести взаимозачет.

В тех ситуациях, когда внести какие-то ручные корректировки всё-таки необходимо, изменения вносятся не только в данные бухгалтерских счетов, но и в специальные регистры. Однако, помочь в такой ситуации должен квалифицированный программист, который понимает, какие регистры нужно править и какие записи в них вносить.

Однако, есть и хорошая новость. По некоторым счетам всё-таки разрешается делать ручные операции без каких-либо последствий. Вручную можно и нужно начислять любые налоги (за исключением НДС), проводить операции по счетам 58, 66, 67, 75, 79, 80 и некоторым другим. Их состав зависит от конфигурации, в которой Вы работаете. Например, пользователи конфигурации Бухгалтерия предприятия могут в некоторых случаях делать ручные проводки по счетам 10 и 41 (перемещение товаров и материалов), 50 и 51 (в том случае, если НЕ применяется УСН), в то время, как пользователям конфигураций Комплексная автоматизация и Управление производственным предприятием делать такие проводки не рекомендуется. Но в любом случае нужно помнить, что если для создания необходимой Вам проводки в программе предусмотрен специальный документ, то лучший вариант — воспользоваться именно им.

Их состав зависит от конфигурации, в которой Вы работаете. Например, пользователи конфигурации Бухгалтерия предприятия могут в некоторых случаях делать ручные проводки по счетам 10 и 41 (перемещение товаров и материалов), 50 и 51 (в том случае, если НЕ применяется УСН), в то время, как пользователям конфигураций Комплексная автоматизация и Управление производственным предприятием делать такие проводки не рекомендуется. Но в любом случае нужно помнить, что если для создания необходимой Вам проводки в программе предусмотрен специальный документ, то лучший вариант — воспользоваться именно им.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Как отразить пени, штрафы, неустойки в бухгалтерском и налоговом учете

Согласно ст. 330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

Соглашение о неустойке должно быть оформлено в письменной форме, несоблюдение этого правила влечет недействительность неустойки.

Одним из распространенных вариантов неустойки по договорам являются пени. Как правило, размер пеней по договору устанавливается в процентах за день просрочки платежа (например, 1/300 ставки ЦБ РФ за каждый календарный день просрочки).

Бухгалтерский учет неустойки

Штрафы, пени, неустойки за нарушение условий хозяйственных договоров в бухгалтерском учете относятся к прочим доходам, признаются в бухгалтерском учете в суммах, признанных должником или присужденных судом (п. 8, п.10.2 ПБУ 9/99 «Доходы организации»). Санкции признаются доходом в учете у получающей стороны в отчетном периоде, в котором судом вынесено решение или они признаны должником.

Согласно п. 10.2 и п. 16 ПБУ 9/99 указанные штрафные санкции принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником в том отчетном периоде, в котором они признаны должником или судом вынесено решение об их взыскании.

Иными словами, суммы предъявленных претензий, не признанные должником, к учету не принимаются.

Это согласуется с требованием пункта 6 ПБУ 1/2008 к учетной политике организации — обеспечивать «большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности)».

Пунктом 76 Положения по ведению бухгалтерского учета и бухгалтер отчетности (Приказ Минфина РФ от 29.07.1998 N 34н) штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся на финансовые результаты у коммерческой организации и до их уплаты отражаются в бухгалтерском балансе плательщика по статьям кредиторов (Письмо Минфина России от 23.08.2013 N 07-01-06/34558).

Пример. Договором предусмотрено начисление пеней за несвоевременное погашение задолженности. Контрагент-покупатель допустил просрочку оплаты. Организация-поставщик выставила претензию на сумму пеней. Контрагент-покупатель признал претензию организации, предоставил гарантийное письмо — согласие на уплату суммы пеней, через месяц уплатил пени. Данные операции отражаются в учете следующим образом:

- На дату выставления претензии записи в бухучете не производятся.

- Бухгалтерские проводки по учету пеней на дату признания должником претензии (дату гарантийного письма):

Дебет 76, субсчет «Расчеты по претензиям» Кредит 91, субсчет «Прочие доходы»

— сумма предъявленных контрагенту пеней признана в составе прочих доходов и до момента ее уплаты отражена в составе дебиторской задолженности контрагента-покупателя.

- На дату поступления суммы пеней на расчетный счет организации-продавца:

Дебет 51 Кредит 76, субсчет «Расчеты по претензиям»

Учет санкций в целях налогообложения прибыли

Для целей исчисления налога на прибыль санкции за нарушение договорных обязательств, признанные должником добровольно или подлежащие уплате должником на основании решения суда, вступившего в законную силу, учитываются в составе внереализационных доходов организации (п. 3 ст. 250 НК РФ).

На основании ст. 317 НК РФ, пп. 4 п. 4 ст. 271 НК РФ, при методе начисления дата получения дохода в виде санкций за нарушение договорных обязательств является дата признания их должником либо дата вступления в законную силу решения суда. Аналогичные разъяснения содержатся в письме Минфина РФ от 25.08.2017 N 03-03-07/54554. Другими словами, если судом принято решение о выплате организации неустойки, то у налогоплательщика обязанность по начислению внереализационного дохода в части установленной судом суммы неустойки возникает на дату вступления в силу решения суда.

По присужденным судом пеням, точная сумма которых еще не понятна (т.е. пени, которые ответчику исчисляются со дня принятия решения судом до момента исполнения решения) правила признания в пп. 4 п. 4 ст. 271 НК РФ не установлены.

Для этой ситуации Минфин РФ разъяснил, что такие доходы признаются по общим принципам признания доходов при методе начисления. То есть, доходы в виде суммы пеней со дня принятия судом решения до момента фактического погашения долга, подлежащие уплате на основании данного решения суда, учитываются для целей налогообложения прибыли на конец соответствующего отчетного периода (налогового периода) или на дату фактического погашения долга — в зависимости от того, какое событие произошло ранее (смотрите письмо Минфина РФ от 15.01.2018 N 03-03-06/1/1026).

Если же должник готов признать санкции по хоздоговору без обращения в суд, то дата признания внереализационного дохода у получающей стороны определяется по дате документа, свидетельствующего о согласии уплатить сумму санкций. Форма такого документа произвольна.

К ним можно отнести, например, двусторонний акт, подписанный сторонами, соглашение о расторжении договора, акт сверки, письмо должника, подтверждающее факт признания должником нарушения обязательства и позволяющий определить размер признанной суммы (смотрите, например, пункт 3 письма Минфина РФ от 10.11.2017 г. N 03-03-06/2/74188).

Кроме того, обстоятельством, свидетельствующим о признании должником обязанности уплатить пени, является также фактическая уплата их кредитору (письмо Минфина РФ от 19.02.2016 N 03-03-06/1/9336).

Если при невыполнении контрагентом договорных обязательств организация не предпринимала мер по истребованию предусмотренной договором неустойки, а контрагент не совершает никаких действий по ее признанию, то внереализационный доход не возникает.

Наступление определенных договором обязательств, являющихся основанием для предъявления должнику претензии или подачи иска в суд, само по себе не приводит к образованию дохода, учитываемого на основании пункта 3 ст. 250 НК РФ (письмо Минфина РФ от 16.08.2010 N 03-07-11/356).

Защитите себя уже сейчас

«Правовест Аудит» рекомендует начинать первый этап аудита уже сейчас — это позволит навести порядок и устранить риски еще до сдачи годовой отчетности.

Рассчитать стоимостьНДС при получении штрафных санкций по договорам

Если для налога на прибыль все санкции, которые признал должник или присудил суд организация обязана включить в налоговую базу по строке внереализационные доходы, то для целей исчисления налоговой базы по НДС, есть санкции, которые не признаются объектом налогообложения НДС.

С учетом этого можно выделить два основных типа санкций:

- санкции, уплаченные покупателю продавцом за нарушение условий договора.

- санкции, уплаченные продавцу покупателем за нарушение условий договора

С первым типом санкций все более или менее однозначно: денежные средства, полученные покупателем от продавца за ненадлежащее исполнение продавцом договорных обязательств, НДС не облагаются, так как не связаны с реализацией (см. письмо Минфина России от 12.04.2013 N 03-07-11/12363).

Санкции в виде выплаты компенсации продавцу за досрочное расторжения договора также не облагаются НДС (Письмо Минфина РФ от 19.10.2016 N 03-07-11/60859). Аналогичные разъяснения даны Минфином РФ в отношении включения в налоговую базу по НДС денежных средств, полученных продавцом товаров от их покупателя в качестве компенсации убытков, понесенных продавцом из-за отказа покупателя принимать и оплачивать товары.

Такие суммы также не облагаются НДС, так как не связаны с оплатой реализованных товаров, работ услуг (Письмо Минфина РФ от 28.07.2010 N 03-07-11/315).

В отношение налоговой базы по НДС по второму типу санкций (когда продавец получает выплату санкций от покупателя) не все так однозначно.

На сегодняшний день позиция официальных органов сводится к тому, что суммы полученные продавцом товаров, работ, услуг в виде штрафных санкций по договорам не подлежат обложению НДС при условии, что такие санкции по факту не являются элементами ценообразования предусматривающему оплату товаров (работ, услуг).

Если полученные продавцом от покупателя суммы, предусмотренные условиями договоров в виде неустойки (штрафа, пени), по существу не являются неустойкой (штрафом, пеней), обеспечивающей исполнение обязательств, а фактически относятся к элементу ценообразования, предусматривающему оплату товаров (работ, услуг), то такие суммы включаются в налоговую базу по НДС на основании пп. 2 п. 1 ст. 162 НК РФ, как суммы связанные с оплатой реализованных товаров (работ, услуг).

Эта точка зрения изложена в письме Минфина РФ от 04.03.2013 N 03-07-15/6333, это письмо доведено до нижестоящих налоговых органов и размещено на сайте www.nalog.ru в разделе «Разъяснения ФНС, обязательные для применения налоговыми органами». Таким образом, чтобы исключить риски доначисления НДС по штрафным санкциям, налогоплательщику нужно отличать «просто санкции» от «элементов ценообразования», оформленных как штрафные санкции.

Неустойка за просрочку оплаты — это обеспечение своевременности платежей по договору, не затрагивающая ценообразование.

Пример неустойки, обеспечивающей исполнение обязательств:

неустойка за просрочку исполнения обязательств, полученная продавцом от покупателя по договору. Вывод, что такие суммы не связаны с оплатой товаров (работ, услуг) в понимании пп. 2 п. 1 ст. 162 НК РФ, а потому не подлежат включению в налоговую базу по НДС, основан на постановлении Президиума ВАС РФ от 05.02.2008 N 11144/07, данное мнение поддержали Минфин и ФНС.

Пример неустойки как элемента ценообразования:

суммы штрафа за простой, сверхнормативную погрузку или разгрузку, транспортного средства, полученные налогоплательщиком, оказывающим услуги по перевозке грузов. Такое мнение выражено Минфином РФ от 01.04.2014 N 03-08-05/14440 «О включении суммы штрафа за простой, предусмотренный условиями договора, в налоговую базу по НДС».

Проводки по бухучету в 2021 году: примеры с таблицей

Разберемся в понятиях

Проводки в бухгалтерском учете — что это? Это способ отражения хозопераций в бухгалтерском учете, при котором используются бухсчета в соответствии с действующим рабочим планом счетов. Причем большинство операций отражаются по методу двойной записи. Только некоторые проводки в бухгалтерии можно составить простым методом.

Иными словами, для отражения любого совершенного факта хозяйственной деятельности бухгалтер делает запись по дебету одного бухсчета и кредиту другого бухсчета в сумме совершенной операции, выраженной в денежном эквиваленте.

Экономические субъекты при составлении проводки используют рабочий план счетов, который разработан на основании единого плана счетов (ЕПС) и инструкции по его применению. Однако ЕПС зависит от вида экономического субъекта.

Так, некоммерческие организации при разработке РПС используют Приказ Минфина от 31.10.2000 № 94н (ред. от 08.11.2010). Учреждения бюджетной сферы применяют Приказ Минфина № 157н от 01.12.2010 (в ред. 27.09.2017). Однако для бюджетников действуют дополнительные инструкции в соответствии с типом учреждения.

Какими бывают бухпроводки

Все виды бухгалтерской корреспонденции можно разделить на две большие группы: одинарные (простые) и двойные (метод двойной записи).

Простой метод составления бухгалтерских проводок заключается в том, что для отражения конкретной операции используется только один бухсчет. Данный способ бухгалтерского учета называют простым. Примером таких проводок является отражение движения обязательств и активов на забалансовых счетах.

К примеру, при отражении поступления основного средства на забаланс бухгалтер делает запись: Дебет 01 (для НКО) или Дебет 21 — для бюджетников.

Стоит отметить, что некоторые экономические субъекты вправе вести учет простым методом, простыми словами — составлять одинарные бухпроводки. Однако некоммерческие организации и учреждения бюджетной сферы право на такую привилегию не имеют. Они обязаны вести основной БУ по методу двойной записи. То есть составлять двойные проводки в учете.

Так, двойными бухгалтерскими проводками принято считать записи, составленные с применением двух счетов одновременно. Таким образом, одна операция в денежном выражении — конкретная сумма сразу отражается по дебету одного счета и по кредиту другого счета. Двойные проводки по бухучету (примеры) — таблица — приведены ниже.

Составление двойных записей в бухгалтерском учете бюджетников имеет свои отличительные особенности. Рассмотрим их более подробно.

Особенности составления записей в бухучете

Определим ключевые особенности составления проводок для учреждения бюджетной сферы:

- Способы отражения хозяйственных операций в учете должны быть закреплены в учетной политике организации.

- Все записи должны быть отражены в учете исключительно в рублях, то есть в валюте Российской федерации.

- Бухпроводки подлежат регистрации в некоторых первичных документах, а после отражаются в учетных регистрах: специальных журналах или ордерах.

- При отражении записей необходимо соблюдать хронологический порядок.

- При обнаружении ошибок и неточностей в бухгалтерских записях необходимо внести исправительные записи, согласно установленному порядку.

Оговоримся сразу, что сама организации обязана утвердить рабочий план бухсчетов. То есть перечислить те счета и субсчета, которые предприятие будет непосредственно использовать в бухучете. Составляя бухгалтерские проводки, таблица может содержать все счета по инструкциям, а может только конкретные значения.

Как составлять: ключевые принципы

Чиновники предусмотрели основные принципы составления, которые следует соблюдать в обязательном порядке. Разберемся, какие требования к составлению записей закреплены на законодательном уровне:

- Все счета разделяются на активные, пассивные и активно-пассивные бухсчета.

- На активных БСЧ на конец периода может числиться только дебетовый остаток. К примеру, это СЧ для отражения основных средств. Простыми словами, остаточная стоимость ОС не может иметь отрицательный (кредитовый) остаток.

- Пассивные счета имеют только кредитовый остаток. Дебетовое сальдо на отчетную дату говорит об ошибке в учете. Пример: бухсчета для отражения обязательств 0 302 00 000 могут иметь только сальдо по кредиту.

- Активно-пассивные СЧ могут иметь и кредитовый, и дебетовый остаток. Например, бухсчета для отражения налогов и страховых взносов 0 303 00 000 (сальдо может быть по кредиту — задолженность, или по дебету — переплата).

На основании данных бухсчетов формируется итоговый финансовый отчет — бухгалтерский баланс. Показатели пассивных счетов формируют пассив баланса, активные, соответственно, актив. А вот активно-пассивные СЧ могут отражаться и в активе, и в пассиве баланса. Например, переплата по налогам (дебетовое сальдо по сч. 0 303 00 000) формирует актив, а задолженность по тому же счету — пассив.

Далее определим примеры бухгалтерских проводок для бюджетников.

Примеры бухгалтерских записей

Итак, определим примеры проводок в бухгалтерском учете для бюджетной организации. Типовые записи рассмотрим в разрезе основных направлений бухгалтерского учета.

Начисляем заработную плату НДФЛ и взносы

|

Операция |

Дебет |

Кредит |

|---|---|---|

|

Начислена заработная плата |

0 401 20 211 0 109 ХХ 211 |

0 302 11 730 |

|

Начислен больничный лист за счет ФСС |

0 303 02 830 |

0 302 13 730 |

|

Начислен НДФЛ |

0 302 11 830 |

0 303 01 730 |

|

Исполнительный лист, профсоюзные взносы удержаны из заработка |

0 302 11 830 |

0 304 03 730 |

|

Зарплата перечислена на карты работников |

0 302 11 830 |

0 201 11 610 |

|

Выплачено пособие за счет средств ФСС |

0 302 13 730 |

0 201 11 610 |

|

Начислены страховые взносы |

0 401 20 213 0 109 ХХ 213 |

0 303 02 730 – ВНиМ 0 303 06 730 – НС и ПЗ 0 303 07 730 — ФФОМС 0 303 10 730 — ОПС |

|

Налоги и взносы оплачены |

0 303 ХХ 830 |

0 201 11 610 |

Расчеты с поставщиками и подрядчиками

|

Перечислен аванс в счет предстоящего оказания услуг, работ, поставок товара |

0 206 21 560 — связь 0 206 22 560 — транспорт 0 206 23 560 — коммуналка 0 206 24 560 — аренда 0 206 25 560 — работы по обслуживанию 0 206 26 560 — прочие работы, услуги |

0 201 11 610 |

|---|---|---|

|

Услуги приняты к бухучету |

0 401 20 ХХХ |

0 302 ХХ 730 |

|

Отражен зачет аванса |

0 302 ХХ 830 |

0 206 ХХ 660 |

|

Перечислен остаток задолженности |

0 302 ХХ 830 |

0 201 11 610 |

Учет основных средств

|

Отражен аванс, перечисленный поставщику основного средства |

0 206 31 560 |

0 201 11 610 |

|---|---|---|

|

Отражена поставка ОС |

0 106 ХХ 310 |

0 302 31 730 |

|

Зачтен аванс |

0 302 31 830 |

0 206 31 660 |

|

Перечислен окончательный расчет |

0 302 31 830 |

0 201 11 610 |

|

Приняты к учету услуги по доставке, установке, настройке, монтажу объекта (затраты включаются в первоначальную стоимость ОС) |

0 106 ХХ 310 |

0 302 2Х 730 |

|

Объект принят к учету по сформированной первоначальной стоимости |

0 101 ХХ 310 |

0 106 ХХ 310 |

Учет материальных запасов

|

Перечислен аванс за поставку МПЗ |

0 206 34 560 |

0 201 11 610 |

|---|---|---|

|

МПЗ поставлены по договору |

0 105 ХХ 340 |

0 302 34 730 |

|

Зачтен аванс |

0 302 34 830 |

0 206 34 660 |

Далее предлагаем ознакомиться с ключевыми особенностями составления бухгалтерских записей для учреждений бюджетной сферы и НКО. В статьях найдете актуальные примеры бухгалтерской корреспонденции, а также нормы действующего законодательства и основные правила организации и ведения учета по направлениям (основные средства, зарплата, расчеты и прочее).

Составляем корреспонденцию: шпаргалка для бюджетников

Примеры корреспонденции для НКО

Скачать

Об авторе статьи

Евдокимова Наталья

Бухгалтер-эксперт

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Другие статьи автора на gosuchetnik.ruПроводка в бухгалтерском учете: определение и значение

Компании по всему миру совершают миллионы платежей каждый день. Каждое предприятие, которое ведет бизнес как юридическое лицо, совершает большое количество финансовых операций, которые необходимо держать под контролем. Таким образом, закон требует, чтобы все государственные и коммерческие компании отражали их в системе бухгалтерского учета для отслеживания отдельных статей.

Что такое проводка?Проводка в бухгалтерском учете — это процедура внесения записей из пробных документов в соответствующую главную книгу, которая содержит запись об огромном объеме транзакционной активности.

Прежде всего, бухгалтер должен сделать все записи данных в различных вспомогательных книгах и журнале. Введенные данные должны быть разнесены в главную книгу, чтобы бухгалтер мог впоследствии создавать финансовые отчеты. В противном случае ни итоги в главной книге, ни в финансовой отчетности не будут содержать правильных цифр.

Правила проводки в бухгалтерском учетеВ современном деловом мире компьютеризированная бухгалтерская система выполняет большую часть бухгалтерского учета.Здесь действуют некоторые основные правила:

- Ввод даты;

- Каждая транзакция должна иметь денежную стоимость;

- Согласно правилу двойной записи, при вводе данных каждой операции с одной и той же денежной единицей используются два соответствующих счета, одна запись на стороне дебета, а другая — на стороне кредита.

Компьютеризированная система бухгалтерского учета — это система, которая собирает, записывает и обрабатывает информационные данные для составления финансовых отчетов.Этот процесс предоставляет менеджерам и инвесторам информацию, необходимую для принятия решений.

Каждая бухгалтерская система имеет два аспекта.

Во-первых, он должен работать в соответствии с набором правил, называемых принципами бухгалтерского учета.

Во-вторых, удобная структура позволяет нам вести бухгалтерские книги, а также составлять финансовые отчеты.

Для компьютеризированной проводки бухгалтер должен войти в систему и войти в соответствующий модуль. Перед публикацией он должен ввести все данные, проверить на наличие ошибок, при необходимости исправить и сохранить.После этого система может разместить данные в соответствующих учетных записях.

Компьютеризированный учет имеет некоторые преимущества перед ручным учетом. Они включают скорость, точность данных, актуальную информацию и создание отчетов.

Как размещать записи журнала в Главной книге

Как владелец бизнеса, вы выполняете ряд задач, включая бухгалтерский учет. Вы несете ответственность за создание записей в журнале после каждой транзакции. Но это не все. Вам также необходимо знать, как размещать записи журнала в главной книге.Узнайте, как это сделать здесь.

Обзор главной книги

Ваша главная книга — это запись, используемая для сортировки и обобщения бизнес-операций. В своей бухгалтерской книге записывайте транзакции с использованием дебетов и кредитов. Дебет и кредит всегда должны быть сбалансированы. Это равные, но противоположные записи. Если они не будут сбалансированы, ваши бухгалтерские книги и финансовые отчеты будут неточными.

В главной книге пять основных типов счетов:

- Активы

- Обязательства

- Собственный капитал

- Выручка / доход

- Расходы

У каждого типа учетной записи может быть несколько дополнительных учетных записей.Например, активы могут включать в себя текущие или сберегательные счета.

Для разноски в главную книгу необходимо использовать бухгалтерию с двойной записью. В бухгалтерском учете с двойной записью вы записываете две записи для каждой транзакции, используя дебет и кредит.

Ваша главная книга предоставляет необходимую информацию для создания финансовых отчетов, такую как баланс вашего предприятия, отчет о движении денежных средств и отчет о прибылях и убытках. В свою очередь, ваша финансовая отчетность может дать вам четкое представление о финансах вашего бизнеса.

Обзор записей журнала

Каждый раз, когда ваша компания совершает транзакцию, вы должны записывать ее в своих бухгалтерских книгах. При учете транзакции вы должны выполнить несколько шагов. Первый шаг — записывать транзакции в журнал.

Используйте свой журнал для идентификации транзакций. В вашем журнале отображается текущий список бизнес-операций. Каждая строка в журнале называется записью журнала. И каждая запись журнала предоставляет конкретную информацию о транзакции, в том числе:

- Дата совершения операции

- Описание / Примечания

- Имя счёта

- Сумма (e.г., $ 100)

Записи в журнале также используют пять основных счетов и дополнительных счетов, чтобы оставаться организованными. Кроме того, в журнальных записях используются / требуются дебеты и кредиты. При записи записей в журнале убедитесь, что ваш дебетовый и кредитовый баланс.

Дебет и кредит по-разному влияют на пять основных счетов. Некоторые счета увеличиваются за счет дебета, а другие — за счет кредитов. Используйте приведенную ниже диаграмму, чтобы увидеть, как дебеты и кредиты влияют на счета:

Записи журнала: Пример

Записи в журнале сначала могут показаться сбивающими с толку.Но как только вы освоитесь, запись записей в журнале станет менее пугающей. Посмотрите, как это делается, ниже.

Допустим, вы заплатили арендную плату за местонахождение своего предприятия. Ваша арендная плата составляет 1500 долларов в месяц. Ваша запись в журнале будет выглядеть примерно так:

| Дата | Счет | Облигации | Дебет | Кредит |

|---|---|---|---|---|

| XX / XX / XXXX | Расход | Оплаченная аренда | 1,500 |

Ваш счет расходов увеличивается за счет дебета.Дебетуйте ваш счет расходов 1500, чтобы показать увеличение расходов на аренду. Ваш денежный счет является активом. Чтобы уменьшить ваш денежный счет, пополните его на 1500.

Как разместить записи журнала в главной книге

После записи транзакций в журнал пора перенести их в главную книгу. Чтобы ваши книги были точными, вносите каждую транзакцию из своего журнала в главную бухгалтерскую книгу.

Используйте бухгалтерскую книгу для классификации и организации транзакций. При разноске записей в бухгалтерскую книгу переместите каждую запись журнала в отдельную учетную запись.

Перенесите дебетовые и кредитные суммы из журнала на счет главной книги. Записи в журнале действуют как инструкции. При размещении записей журнала в главной книге не изменяйте никакую информацию. Например, если вы дебетуем счет в журнальной записи, дебетуйте тот же счет в своей бухгалтерской книге.

Имейте в виду, что в вашей главной книге перечислены все транзакции на одном счете. Это позволяет узнать баланс каждой учетной записи. Но чтобы найти баланс, вам нужно немного посчитать.После разноски проводок в бухгалтерскую книгу рассчитайте следующие сальдо:

- Счета основных средств и расходов: вычтите общую сумму кредитов из общей суммы дебетов

- Счета пассивов, капитала и доходов: вычтите общую сумму дебетов из общей суммы кредитов

Если вы не хотите самостоятельно выполнять вычисления, подумайте о приобретении программного обеспечения для бухгалтерского учета. С помощью программного обеспечения для бухгалтерского учета вы можете записывать транзакции в свою бухгалтерскую книгу, а программа выполняет расчеты за вас.

Если вы немного заблудились — не переживайте. Вместо этого выполните следующие действия, чтобы разнести записи журнала в главную книгу:

- Создание записей журнала

- Убедитесь, что дебетовые и кредитовые операции равны в записях вашего журнала.

- Перенести каждую запись журнала в отдельный счет в бухгалтерской книге (например, Текущий счет)

- Используйте те же дебеты и кредиты и не изменяйте никакой информации

- Расчет остатков на счетах в главной книге

Как разнести записи журнала в главную книгу: пример

Чтобы ваши записи были точными, вы должны разносить их в главную книгу по мере совершения транзакций.В конце каждого периода (например, месяца) переносите записи журнала в свою бухгалтерскую книгу.

Записи книги разделены по разным счетам. Счета, называемые Т-счетами, организуют ваши дебетовые и кредитные операции для каждого счета. В вашем бухгалтерском журнале есть Т-счет для каждой категории.

Вот пример того, как может выглядеть ваш счет в главной бухгалтерской книге после публикации записей журнала:

| Дата | Описание | Дебет | Кредит |

|---|---|---|---|

| XX / XX / XXXX | Депозит | 2,000 | |

| XX / XX / XXXX | |||

| XX / XX / XXXX | Депозит | 1,000 | |

| XX / XX / XXXX | Депозит | 3000 | |

| Инвентарь | 2,500 | ||

| Итого | 3,500 |

Строка Промежуточный итог содержит подробную информацию о промежуточных итогах по дебету и кредиту.Поскольку это текущий счет (актив), вычтите кредиты из дебетовых, чтобы получить общий баланс счета.

Почему записи в бухгалтерской книге важны?

Есть ряд причин, по которым записи в бухгалтерской книге так важны. Записи в книге:

- Сохраняйте порядок

- Упростите поиск транзакций

- Разделить сделки

- Позвольте вам увидеть общую картину финансового состояния вашей компании

- Покажи структуру доходов и расходов

Наряду с вышеуказанными льготами, проводка записей в главной книге помогает выявлять бухгалтерские ошибки в ваших записях.Выявление ошибок на ранней стадии поможет вам избежать более серьезных проблем в будущем, таких как неточные финансовые отчеты и налоговые декларации.

Регулярное обновление бухгалтерской книги может помочь вам избежать штрафов и гарантировать, что ваши записи будут давать вам точное представление о финансах вашего бизнеса.

Запись транзакций в ваши книги не должна быть болезненным процессом. С помощью онлайн-программного обеспечения для бухгалтерского учета Patriot поддерживать ваши бухгалтерские книги в актуальном состоянии и быть точными очень просто. Попробуйте бесплатно сегодня!

Эта статья была обновлена с момента ее первоначальной публикации 11 мая 2017 г.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Учетная проводка для получения заемных средств

Для бухгалтерского персонала, который будет проводить бухгалтерские записи для округа, обычно можно найти следующие записи журнала (рисунки 6, 7, 8 и 9).

Для денежных средств, поступающих в Фонд общих капитальных проектов

Рисунок 6

Для денежных средств, поступающих в Фонд проекта капитального образования

Прежде чем мы перечислим проводки бухгалтерского учета, обратите внимание, что эти проводки могут отличаться от системы учета к системе учета.Также обратите внимание, что рекомендуемые проводки изменились за последние несколько лет в связи с внедрением GASB # 34. Поскольку советы по образованию не наделены полномочиями по выпуску долговых обязательств, им запрещено напрямую получать поступления от банкнот / облигаций / займов. Заемные деньги должны поступить в первичное правительство, а затем первичное правительство может внести вклад в составную единицу школ. Этот вклад создает еще один вопрос о том, является ли вклад общей выручкой от выпуска за вычетом затрат на выпуск или общей выручкой, а затем позволяет капитализировать затраты на выпуск как стоимость актива.Допускается любая процедура учета стоимости выпуска, а также возможность списания стоимости выпуска на расходы в фонде обслуживания долга.

Рекомендуемая практика: политика округа по обслуживанию долга должна определять, как затраты на выпуск будут списываться на расходы или капитализироваться — не только для заимствования капитала на образование, но и для общего заимствования капитала.

Следующий сценарий (рис. 7) относится к округу, имеющему Общий фонд проекта капиталовложений и желающему выпустить заем для проекта строительства школы, при этом затраты на выпуск капитализируются как часть актива.

Рисунок 7

Этот второй сценарий (рисунок 8) относится к выпуску долга в образовательных целях и отражает стоимость обслуживания долга в фонде обслуживания долга, а не капитализируется.

Рисунок 8

Эти проводки отражают наличие множества вариантов получения и расходования средств на капитальные проекты. Другие публикации также разрешены. При возникновении вопросов по размещению этих доходов следует проконсультироваться с аудиторами или консультантом CTAS.

Кроме того, вышеупомянутая публикация поднимает очень важную проблему, которую часто упускают из виду и которая может вызвать дефицит в капитальном проекте. Стоимость актива обычно представляет собой полную стоимость ввода актива в эксплуатацию. В эту стоимость входит стоимость выпуска долга. Бюджет проекта изначально был установлен в размере 10 миллионов долларов. Однако первые расходы были связаны не с фактическим строительством актива, а, скорее, с выпуском долга. Приведенные выше примеры отражают, что у проекта есть наличные деньги, которые на 325 000 долларов меньше, чем предполагалось для проекта.

Политика в отношении долга и / или капитальных проектов должна учитывать следующее: стоимость выпуска; если необходимо привлечь дополнительные средства на сумму выдачи; если эта стоимость включена в капитальный бюджет, по которому эти расходы будут понесены; или если стоимость выпуска будет покрыта фондом обслуживания долга, как показано на рисунке 9. Также обратите внимание, что Фонд обслуживания долга является бюджетным фондом, и в бюджет следует внести поправки, чтобы включить любые поступления и дополнительные расходы.

На диаграмме 9 показано, что Фонд обслуживания долга оплачивает стоимость выпуска долга.

Рисунок 9

Кроме того, в зависимости от того, как заимствованы средства, могут быть процентные поступления от неиспользованных средств, которые еще не израсходованы, и проценты, понесенные на этапе строительства. Например, вышеуказанные 9,67 миллиона долларов могут приносить проценты до тех пор, пока они не будут использованы. Эти процентные поступления будут поступать в Фонд обслуживания долга и могут использоваться для возмещения затрат на выпуск и покрытия процентных расходов по заемным средствам во время строительства. Полученные проценты не могут быть зачислены в фонд капитального проекта.

Рекомендуемая практика: убедитесь, что все стороны понимают, где будут взиматься расходы по выпуску долга и зачисляться проценты. Отразите эти оценки затрат и доходов в бюджете.

В то время как мы говорим о наличии денежных средств, ваша политика в отношении долга должна также учитывать, либо в каждом конкретном случае, либо конкретно указывать в урегулировании долга, каким будет распоряжение неиспользованными средствами после завершения проекта. Как правило, в инструментах заимствования указывается, что выручка направляется на капитальные затраты, что позволяет округу использовать выручку для одобренного проекта и любого будущего одобренного проекта.Если не говорить об этом в широком смысле, оставшиеся средства возвращаются в Фонд обслуживания долга для погашения долга.

Рекомендуемая практика: разрешить использование всех избыточных средств для других капитальных проектов после специального утверждения.

Рекомендуемая практика: Если постоянный фонд капитального проекта не был учрежден, округу следует воспользоваться возможностью, чтобы создать фонд капитального проекта с любыми излишками денежных средств.

Бухгалтерские распределения и бухгалтерские записи для счетов-фактур поставщиков — Финансы | Динамика 365

- Читать 9 минут

В этой статье

Бухгалтерские распределения используются для определения того, как будет учитываться сумма, например, как будут учитываться расходы, налоги или сборы в счете-фактуре поставщика.Каждая сумма, которая должна быть учтена при ведении счета-фактуры поставщика, будет иметь одно или несколько распределений учета.

Бухгалтерские распределения

Вы можете использовать следующие кнопки на странице счета-фактуры поставщика для просмотра и, возможно, изменения распределений учета для каждой суммы в счете-фактуре поставщика.

- Распределить суммы — Просмотр и изменение бухгалтерских распределений для отдельной строки и любых дочерних строк, таких как налоги или сборы.Вы также можете просматривать и изменять бухгалтерские распределения для дочерней строки непосредственно со страницы Проводки по налогу с продаж или со страницы Проводки по начислениям.

- Измените суммы заголовка накладной поставщика, такие как сборы или суммы округления валюты.

- Изменить суммы строки накладной поставщика.

- Просмотр распределений — просмотр бухгалтерских распределений для всех строк в документе. Вы не можете изменять распределения бухгалтерского учета из этого представления.

- Просмотрите заголовок и суммы строк.

Если счет-фактура поставщика ссылается на заказ на закупку, вы можете разделить и изменить распределения бухгалтерского учета для строк, которые содержат товар, которого нет на складе. Если строка накладной поставщика не ссылается на строку заказа на покупку, вы также можете удалить бухгалтерское распределение. Вы не можете разделить или удалить строки для сборов, налогов и скидок по строкам. Вы можете изменить счет главной книги, но не можете изменить суммы или проценты.

Примечание

Если родительская строка содержит товар, который не хранится на складе, и бухгалтерские распределения разделены, дочерняя строка будет автоматически разделена в соответствии с финансовыми аналитиками родительской строки.Бухгалтерские распределения для дочерней строки не могут быть дополнительно разделены или удалены, но в зависимости от настройки дочерней строки вы можете изменить счет главной книги для бухгалтерских распределений дочерней строки.

Суммы распределения

Когда вы вводите счет-фактуру поставщика, каждая сумма будет распределяться следующим образом.

| Тип строки накладной поставщика | Порядок приоритета, определяющий, где отображается основная учетная запись, начиная с | Порядок приоритета, определяющий, какая финансовая аналитика по умолчанию отображается |

|---|---|---|

| Товар на складе |

|

|

| Категория закупаемой продукции или продукт, которого нет на складе |

|

|

| Основные средства |

|

|

| Проект, определенный в строке накладной поставщика |

|

|

| Линия со скидкой |

|

|

| Расходы на закупку, которые вводятся на вкладке Цена и скидка в строке заказа на закупку |

|

|

| Линейный заряд |

|

|

Налог со следующим условием:

|

|

|

Налог, со следующими условиями:

|

|

|

Налог, со следующими условиями:

|

|

|

| Заголовок |

|

|

| Скидка на заголовок |

|

|

Распределение налогов

Бухгалтерские распределения для налогов не могут быть созданы до тех пор, пока налоги не будут рассчитаны. Чтобы рассчитать налоги с продаж, необходимо выполнить одну из следующих задач на странице Счета поставщика:

- Просмотр итоговой суммы счета.

- Посмотреть налог с продаж.

- Просмотреть журнал вспомогательной книги.

- Просмотр распределения бухгалтерского учета для полной накладной поставщика.

- Поместить накладную поставщика на удержание.

- Разнесите счет-фактуру поставщика.

Журналы вспомогательной книги для накладных поставщиков

Перед разноской накладной поставщика можно просмотреть полную учетную запись накладной, которая включает дебеты и кредиты, чтобы убедиться, что накладная проводится по правильным счетам.Такой вид полной бухгалтерской записи называется журналом вспомогательной книги.

Если запись журнала вспомогательной книги неверна при ее предварительном просмотре перед журналированием накладной поставщика, вы не можете изменить запись журнала вспомогательной книги. Вместо этого вы должны изменить бухгалтерские распределения или профиль разноски. Бухгалтерские распределения используются для определения одной стороны бухгалтерской записи — дебетовой или кредитной. Корректирующая запись в журнале вспомогательной книги создается с использованием профилей разноски, например, из счета поставщика или налога.

Надлежащий учет — Финансовый отдел

Надлежащая деловая практика требует от каждого члена преподавательского состава и персонала Тафтса взять на себя ответственность за охрану и сохранение активов и ресурсов Университета. Следующие ниже заявления о политике относятся ко всей деловой деятельности Университета и применимы ко всем преподавателям и сотрудникам. Все руководители обязаны убедиться, что их сотрудники осведомлены и знакомы с этими политическими заявлениями.

- Все доходы, полученные от деятельности Университета, и все расходы на товары и услуги должны регистрироваться и учитываться в системе финансовой отчетности Тафтса (PeopleSoft).

- Финансовая система университета состоит из главной бухгалтерской книги и всех вспомогательных систем (ручных и автоматизированных), которые служат основой для записей в бухгалтерской книге. Все транзакции, независимо от того, записываются ли они непосредственно в главную бухгалтерскую книгу или вводятся через подсистему, должны быть расшифрованы таким образом, чтобы можно было подготовить финансовую отчетность в соответствии с Общепринятыми принципами бухгалтерского учета (GAAP).Финансовый отдел отвечает за точность, целостность и общее управление финансовой системой Университета, поэтому с ним следует консультироваться по любым вопросам, касающимся политики и процедур бухгалтерского учета.

- Регистрация всех финансовых транзакций должна быть своевременной, точной и четко определять истинный деловой характер транзакции. Конкретные инструкции, касающиеся своевременной проводки операций на конец финансового года, содержатся в меморандуме для всех департаментов Управления финансовых услуг в мае каждого года.

- Ни одна транзакция, независимо от того, записана ли она непосредственно в главную бухгалтерскую книгу или через подсистему, ни какая-либо подтверждающая документация не должна быть намеренно оставлена незавершенной или искаженной. Никакой платеж, производимый Университетом, не должен утверждаться при том понимании, что любая часть такого платежа предназначена для любых целей, кроме тех, которые описаны в подтверждающих документах.

- Использование средств или активов Университета в любых незаконных или ненадлежащих целях запрещено. Дополнительную информацию о допустимости конкретных расходов см. В Руководстве Университета по расходам на ведение бизнеса, которое можно найти на веб-сайте Финансового отдела.

- Никакие банковские счета или услуги не должны открываться отдельными школами, департаментами, подразделениями или другими лицами, действующими от их имени, с целью финансирования или помощи в финансировании какой-либо деятельности Университета.

- Каждому DeptId или Project Grant в системе финансовой документации университета назначено «ответственное лицо» — обычно заведующий кафедрой, главный исследователь или назначенный администратор.

Каждый сотрудник, ответственный за учетную запись, DeptID или проект / грант, несет ответственность за:

- Своевременно проверять периодические финансовые отчеты для определения точности и полноты всех начислений и проводок.

- Убедитесь, что все записи, внесенные в каждую учетную запись, были правильно распределены, отражая расходы на деятельность, имеющую отношение к цели DeptId или проекта / гранта.

- Примите соответствующие меры для исправления любых неправомерных начислений, назначенных DeptID или проекту / гранту, уведомив сотрудника финансового отдела (общий учет или учет спонсируемых программ для грантов). Конкретные инструкции по проверке DeptId или проекта / грантов и внесению любых необходимых корректировок представлены на веб-сайте Финансового отдела.

- Убедитесь, что все сборы с грантов государственных и других ограниченных спонсорских агентств соответствуют и допустимы в соответствии с правилами спонсора.

- Убедитесь, что все расходы находятся в пределах доступных лимитов финансирования и бюджета, установленного для каждого DeptId или проекта / гранта.

- Все бюджетные прогнозы, предоставленные лицами, ответственными за DeptID или проект / грант, должны должным образом отражать деятельность, опубликованную в системе финансовой документации (PeopleSoft), и точно отражать всю известную деятельность, которая регистрируется через любую вспомогательную систему.

| ||||||||||||||||

Бакалавр наук в области бухгалтерского учета онлайн

Основные моменты программы

В рамках этой программы бакалавриата по бухгалтерскому учету вы возьмете бухгалтерские кредитные часы, необходимые для выполнения образовательных требований для того, чтобы стать CPA в большинстве штатов. Эти курсы бухгалтерского учета охватывают темы экзаменов CPA и CMA. Вы также получите фундаментальные знания в таких областях, как применение принципов бухгалтерского учета (U.S. and International), подготовка и анализ финансовой отчетности, отчетность и соблюдение налогового законодательства, а также стандарты и процедуры аудита.

Степень бакалавра бухгалтерского учета также поможет вам улучшить профессиональные навыки. Вы узнаете, как применять этические нормы в деловых ситуациях. Вы отточите основы письменного и устного общения. И вы получите практическое понимание фундаментальных бизнес-концепций в области маркетинга, менеджмента, финансов и экономики.

Что можно сделать со степенью бакалавра бухгалтерского учета?

По завершении курса бакалавриата по бухгалтерскому учету вы сможете вести бухгалтерский учет, интерпретировать бухгалтерскую информацию, составлять финансовую отчетность и многое другое.Вы приобретете навыки, необходимые для того, чтобы стать бесценным членом финансовой и бухгалтерской команды. Эта программа поможет вам стать бухгалтером, бухгалтером, аудитором, финансовым экспертом, кредитным менеджером, налоговым инспектором и т. Д.

Независимо от того, хотите ли вы приступить к работе или продвинуться на своей нынешней должности в бухгалтерском учете, наши опытные преподаватели и сотрудники готовы помочь вам добиться успеха. Мы обсудим с вами возможные вакансии в области бухгалтерского учета и поможем выбрать правильный путь для достижения ваших целей.

Степень бакалавра наук в области бухгалтерского учета не предназначена специально для выполнения требований лицензирования дипломированного бухгалтера (CPA) в отдельном штате, однако программа может использоваться для частичного выполнения требований лицензирования. Программа также не предназначена для выполнения требований сертификации сертифицированного управленческого бухгалтера (CMA), хотя программа может использоваться для частичного выполнения этих требований (другие требования можно найти на веб-сайте Института управленческих бухгалтеров: https: // www.imanet.org/). В каждом штате свои требования к лицензированию. Post University не гарантирует лицензирования, и существуют лицензионные требования помимо образования. В конечном итоге отдельные студенты несут ответственность за свой собственный процесс лицензирования и следят за тем, чтобы при получении лицензий выполнялись все требования. Post University не выступает от имени какого-либо лицензионного совета или органа.

В следующей таблице показано, выполняет ли Post University после завершения соответствующей учебной программы образовательные требования для конкретной лицензии:

Главная книга — объяснение, процесс, формат, пример

Проводка из общего журнала в главную книгу (или просто проводка) — это процесс, в котором записи из общего журнала периодически переносятся на счета главной книги (также известные как Т-счета).Это второй этап бухгалтерского цикла, потому что бизнес-операции сначала записываются в журнал, а затем разносятся на соответствующие счета главной книги.

Счета главной книги — это способ представления и группировки транзакций, относящихся к конкретному счету, в одном месте. Книга, в которой ведутся бухгалтерские счета, известна под различными названиями, такими как бухгалтерская книга, бухгалтерская книга или главная бухгалтерская книга.

Формат бухгалтерского счета и процесс разноски

Процесс разноски записей журнала на счетах главной книги очень прост.Для подготовки бухгалтерских счетов не требуется никакой новой информации. Информация, которая уже была записана в журнале, просто переносится на соответствующие счета главной книги.

Для проводки в главную книгу мы можем разделить запись журнала на две части — дебетовую и кредитовую. Обе части по сути содержат одну или несколько учетных записей. Сумма счета (или счетов) в дебетовой части записи записывается на дебетовой стороне соответствующего счета, а сумма счета (или счетов) в кредитной части записи записывается на стороне кредита. соответствующий счет в главной книге.

Чтобы лучше понять процесс разноски и проиллюстрировать формат счетов главной книги, нам нужно принять транзакцию, подготовить запись журнала и затем перенести ее на соответствующие счета главной книги.

Операция: 1 января 2015 г. американская компания продала товары покупателям за наличные 25 000 долларов США.

Журнальная запись указанной выше транзакции и ее разноска по счетам главной книги показаны ниже:

Дебетовая часть приведенной выше записи журнала — это «кассовый счет», а кредитная часть — «счет продаж».Таким образом, сумма записи в журнале (25 000 долларов США) записывается на дебетовой стороне денежного счета и кредитной стороне торгового счета. Все записи журнала аналогичным образом разносятся по счетам в главной книге.

А Д В Е Р Т И С Е М Е Н Т

Пример:

Мы можем подготовить бухгалтерские счета, используя записи журнала Moon Service Inc., подготовленные на странице записей журнала.

Главная книга и использование программного обеспечения

В системе ручного учета сначала подготавливаются записи журнала, а затем переносятся в главную книгу в более поздний период.Это может быть утомительным и трудоемким процессом для компаний, совершающих многочисленные бизнес-операции. С другой стороны, компьютеризированная система бухгалтерского учета более быстрая и точная. После того, как будет предоставлено достаточно информации и запись в журнале будет правильно записана, компьютерное программное обеспечение автоматически отправит ее в соответствующие счета в главной бухгалтерской книге и, таким образом, повысит эффективность с точки зрения скорости и точности.

.

Об авторе