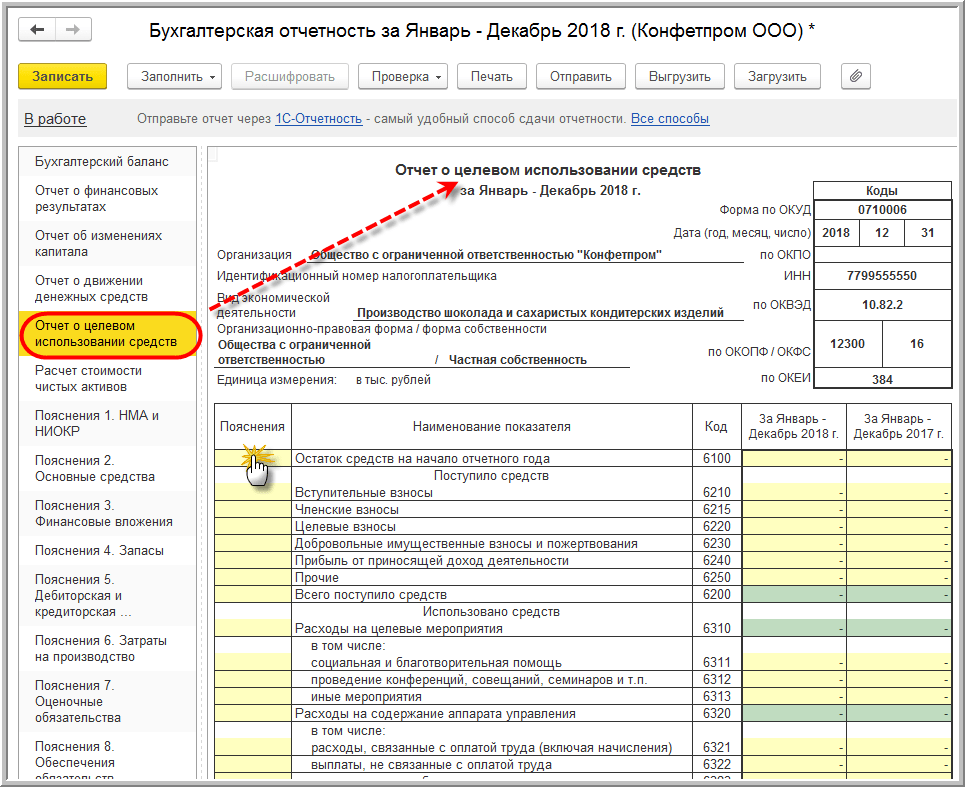

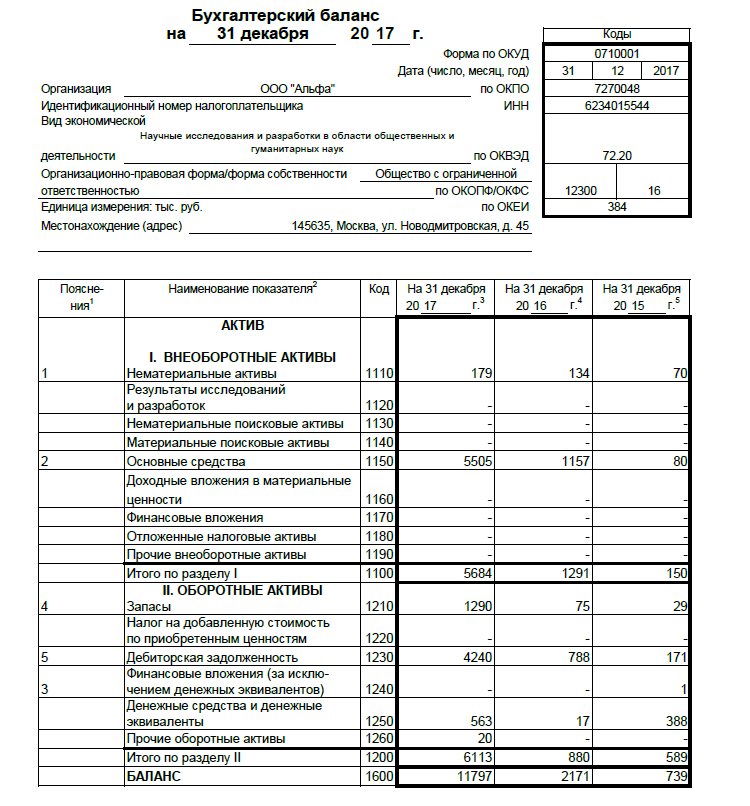

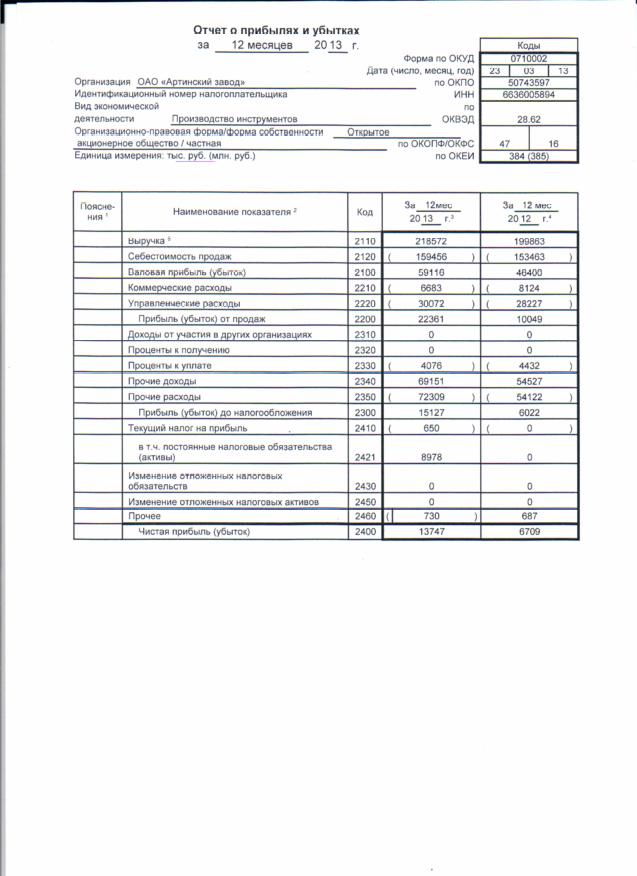

Бухгалтерская отчетность в налоговую: порядок и сроки сдачи отчетности в таблицах

порядок и сроки сдачи отчетности в таблицах

Часть отчетов ООО одинакова для всех, например отчеты за сотрудников. А часть зависит от особенностей компании. Точный список налоговых отчетов можно назвать, только зная систему налогообложения и специфику работы компании.

Наталия Челован

главбух

Какие виды отчетности сдает ООО. Для простоты я условно делю все отчеты на четыре типа: налоговые, бухгалтерские, отчеты за сотрудников и статистические.

Начнем с общих моментов, а затем рассмотрим частные, но тоже довольно распространенные случаи.

Отчетность ООО по сотрудникам

Если в компании есть сотрудники и они оформлены по трудовому или гражданско-правовому договору, то компания-работодатель обязана выплачивать взносы. На каждый тип взносов — свой отчет.

Компании нужно платить за сотрудников несколько видов страховых взносов — отсюда возникает расчет по страховым взносам, расчет по форме 4-ФСС по взносам на травматизм и несколько отчетов в пенсионный фонд.

Специальная оценка условий труда (СОУТ)

Сам сотрудник обязан платить со своего дохода налог на доход — НДФЛ, в большинстве случаев это 13%. Платит налог как бы сотрудник, но на деле его рассчитывает, удерживает и перечисляет в налоговую компания-работодатель. Отчеты за эти выплаты — тоже на ней.

Сроки сдачи отчетности. Некоторые отчеты по сотрудникам ООО сдает каждый месяц, другие — каждый квартал или год. Сроки зависят от формы отчета.

Отчеты ООО, каждый месяц, а иногда и чаще

| Отчет СЗВ-ТД | |

|---|---|

| Срок | При приеме или увольнении работника — не позднее следующего рабочего дня |

| При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца. | |

| Куда | В пенсионный фонд |

Срок

При приеме или увольнении работника — не позднее следующего рабочего дня

При постоянном переводе работника, присвоении ему новой квалификации с записью в трудовую, а также при подаче им заявления о выборе формы трудовой книжки — до 15 числа следующего месяца

Куда

В пенсионный фонд

| Отчет СЗВ-М | |

|---|---|

| Срок | Не позднее 15 числа следующего месяца |

| Куда | В пенсионный фонд |

Срок

Не позднее 15 числа следующего месяца

Куда

В пенсионный фонд

Отчеты ООО, кажды

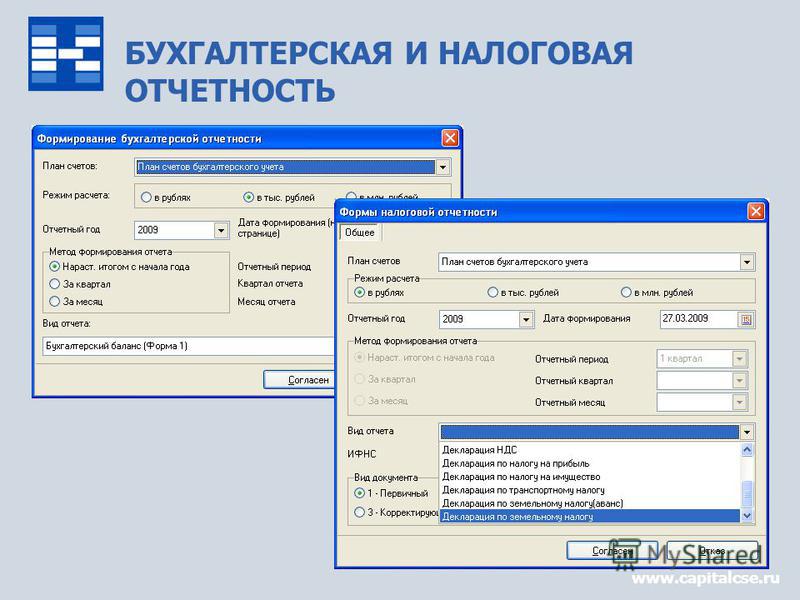

Формы и бланки документов налоговой отчетности

@Николай Дерягин, не хочу тебя учить жить, но в поисках исти. Франчи не при делах — Анна Лавринова на инфостарте расс…

Франчи не при делах — Анна Лавринова на инфостарте расс…

Если б не велись, не было б такого количества мошенников….

@Кошки Рyлят Я не рассказывал, что мимо проходили какие-то м…

За столом человек проспиртуется — и всё, вирус гибнет 🙂

Эти счета были в прошлом веке,пишут. Да были,но они актуальн…

Из жильцов нашего ТСН (~400 квартир) ГИСом пользуются только…

@Кошки Рyлят Я приложу все усилия чтобы добиться отмены приг…

А понятие контрольных соотношений вообще где-то есть в Налог…

Смешно читать такие пафосные заявления. У них любая проверка…

За столом вирус неактивен? Только вне его поджидает?

Я думаю, что тот кто писал эту заметку вообще не в теме. 41 …

41 …

Специально для @Кошки РyлятСкриншот с открытой таблицей и вы…

Потому что у доброго дедушки на уме демонстрации, пиар, прес…

Так смысл для таких руководителей как раз в том, чтобы приня…

Да никак.Зарежут декларацию по надуманной причине. А нам при…

Поехали! © Роскосмос

Жаль, только — жить в эту пору прекрасную. Уж не придется — …

Вы не первый, кто попал в такую ситуацию. И не последний. За…

жуть! даже не знаю что теперь и предпринять (проверить, обоз…

@Николай Дерягин , я не к вам предъявляю и не говорю, что ва…Что за секта, мне очень интересно.

HRD и директор — жертвы новомодных семинаров (от адептов одн.. .

.

эта поправка не касается налога на имущество. Речь идет о НД…

Почему у них на уме всякая хрень типа песенок на официальном…

состав, порядок предоставления, способы автоматизации, ответственность

Почему Контур.Экстерн выбрали почти 2 000 000 бухгалтеров по всей стране

- Удобство и простота составления бухгалтерской отчетности на любом предприятии.

Пользоваться Экстерном могут организации любой формы собственности, масштаба, отраслевой принадлежности, с любым количеством филиалов и дочерних компаний. Система сама подскажет, какие формы бухгалтерской отчетности необходимо заполнить и оправить, ориентируясь на используемую вашей компанией систему налогообложения и статус предприятия.

- Никаких ошибок при формировании документов.

Контур.Экстерн автоматически проверяет все отчетные документы перед отправкой и указывает пользователю на поля, в которых введены некорректные данные. А чтобы упростить составление отчетности, Экстерн сам рассчитает все итоговые показатели на основании введенной вами первичной информации.

А чтобы упростить составление отчетности, Экстерн сам рассчитает все итоговые показатели на основании введенной вами первичной информации.

- Всегда актуальные формы документов.

Бухгалтеру вашей организации не придется искать актуальные формы отчетности или самому обновлять систему для их загрузки. Контур.Экстерн обновляется автоматически непосредственно после внесения изменений в законодательство. Сервис всегда содержит актуальные формы всех отчетных документов.

- Обмен любыми документами с Налоговой службой.

Через Экстерн вы можете не только быстро оправлять в ФНС бухгалтерскую отчетность организации, но представлять в Налоговую службу любые дополнительные документы, запрашивать акты сверки, справки о состоянии расчетов с бюджетом. Запрос и получение справок может быть настроен автоматически, с нужным вам интервалом, и тогда полученные из налоговой данные будут группироваться в виде удобной аналитической таблицы.

- Совместимость с 1С.

Пользователям Экстерна не нужно отказываться от привычных программ ведения бухгалтерского учета и составления отчетности. Система позволяет загружать уже заполненные формы отчетных документов и отправлять их в Налоговую службу после обязательной предварительной проверки.

- Компетентная техническая и консультационная поддержка.

Служба поддержки клиентов Контур.Экстерн работает круглосуточно и 7 дней в неделю. Консультанты не только помогут решить любые технические проблемы при использовании сервиса, но также дадут рекомендации по заполнению форм бухгалтерской отчетности, в соответствии с правовым статусом и системой налогообложения вашего предприятия.

Налоговая отчетность

Понятие налога и налоговой системы

Обеспечение нужд государственного аппарата в обществе с давних времен осуществляется за счет системы налогообложения. Сама власть не имеет возможности производить экономические блага, способные приносить ей прибыль и оплачивать расходы. Государство осуществляет управление обществом и выполняет функцию защиты интересов своего населения. Система налогообложения возникает тогда, когда субъект безвозмездно выплачивает часть своего имущества в пользу властвующего субъекта на основания принятия его покровительства.

Государство осуществляет управление обществом и выполняет функцию защиты интересов своего населения. Система налогообложения возникает тогда, когда субъект безвозмездно выплачивает часть своего имущества в пользу властвующего субъекта на основания принятия его покровительства.

Замечание 1

Инструментом государственного получения доходов является налог и сбор. Единственное различие между ними заключается в том, что налог является только обязанностью, а сбор дает плательщику определенные преференции.

Готовые работы на аналогичную тему

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимостьСистема отношений между хозяйствующими субъектами, населением и государством в части уплаты и сбора безвозмездных платежей называется налоговой системой. Она регулируется законодательством, учитывающим интересы обеих сторон.

Система сбора налогов должна строиться согласно основным принципам, которые позволяю создать справедливое поле налогообложения. Рассмотрим некоторые из них:

Рассмотрим некоторые из них:

- Установление размера налоговых платежей обязано быть справедливым. Плательщик не должен отдавать большую часть своих доходов.

- Налоговые ставки и сроки уплаты должны быть четко определены и заранее известны.

- Время выплат должно быть удобным, прежде всего для плательщика.

- Уплата налогов является обязательной.

- Все плательщики находятся в равных условиях перед государством и несут налоговое бремя, за исключением отдельных групп населения, нуждающихся в государственной поддержке.

- Система сборов должна быть удобна для плательщика.

- Издержки на процедуру сбора налогов должны быть меньше самих налоговых ставок.

- Система налогообложения обязана быть гибкой, в целях быстрой адаптации под изменяющиеся процессы в обществе. При этом она должна быть относительно стабильна в долгосрочном периоде.

- Система должна быть единой для всех плательщиков на всей территории страны.

Сущность налоговой отчетности

Производственный и предпринимательский сектор экономики страны приносит наибольший доход государственной казне. Любой хозяйствующий субъект, зарегистрировавшись в государственной системе с целью реализации экономической деятельности, автоматически становится налогоплательщиком.

Любой хозяйствующий субъект, зарегистрировавшись в государственной системе с целью реализации экономической деятельности, автоматически становится налогоплательщиком.

Со стороны государства осуществляется контроль над исполнением обязанностей предприятий по уплате налогов. Проверка правильности исчисления, уплаты и достоверности, предоставленных в налоговые органы данных осуществляется через бухгалтерскую, налоговую и статистическую отчетность, которую обязан вести каждый предприниматель.

Налоговая отчетность представляет собой совокупность документов, подтверждающих расчеты и декларирование доходов налогоплательщика, которые он обязан предоставлять в налоговые органы с определенной периодичностью и в определенные сроки. В документах содержатся данные об обязательствах плательщика перед государством в соответствии с законодательством страны. Документы подаются в строго установленной форме.

Замечание 2

К налоговой отчетности относятся следующие виды документов, предоставляемых по окончании налогового периода – декларации, расчеты по авансовым платежам.

Через налоговую отчетность государственная власть осуществляет контроль над:

- правильностью соблюдения плательщиками налогового законодательства;

- точностью и правдивостью информации, использованной при исчислении налогов к уплате;

- своевременностью и полнотой уплаты налогов и сборов.

Основным документом отчетности является декларация, которая представляет собой письменное заявление плательщика относительно следующих положений:

- объектов налогообложения;

- доходов и расходов прошедшего периода;

- источников поступления денежных средств и капвложений;

- расчетной базы налога;

- используемых налоговых преимуществах;

- сумме налога к уплате и других данных, связанных с выплатами в государственный бюджет.

То есть, предоставление декларации является обязанностью любого хозяйствующего субъекта вне зависимости от того, были ли получены доходы или использованы объекты, требующие выплат. Если за отчетный период не было операций, связанных с уплатой отдельного вида налогов, то предпринимателю все равно необходимо предоставить декларацию, даже с нулевыми данными и суммами к уплате.

Порядок предоставления налоговой отчетности

Порядок предоставления налоговой отчетности четко определен законодательством страны. Для России характерны два вида подачи декларации. Расчет сумм налогов к уплате может быть предоставлен лично предпринимателем или главным бухгалтером предприятия в налоговый орган на бумажном носителе. Либо декларация отправляется почтой.

Более распространенным в последнее время стал электронный документооборот. Сейчас налоговые декларации предоставляются через специальное программное обеспечение или непосредственно через сайт налогового органа. Документ подписывается электронной подписью, которая представляет собой цифровой код, подтверждающий право определенного лица на заверку документов.

Замечание 3

Со стороны налоговых органов производится проверка на наличие полномочий плательщика. Далее совершается визуальный осмотр полученного электронного документа. Затем декларация регистрируется и на ней ставится отметка о приеме.

Если расчетные данные предоставляются в бумажном виде, то на них формируется штрих — код, который регистрируется электронными системами налогового органа. Если у лица, принесшего декларацию нет документов, подтверждающих его право на это действие, либо сам расчетный документ неправильно оформлен, а так же отсутствуют подпись или печать, то представитель налоговых органов имеет право отказать в приеме декларации.

Законом преследуются случаи, когда декларация не была предоставлена, либо была предоставлена неверным способом. В случае ошибок в расчетах наказание не применяется.

Предприятия, имеющие в штате свыше ста сотрудников, обязаны декларироваться через электронную систему.

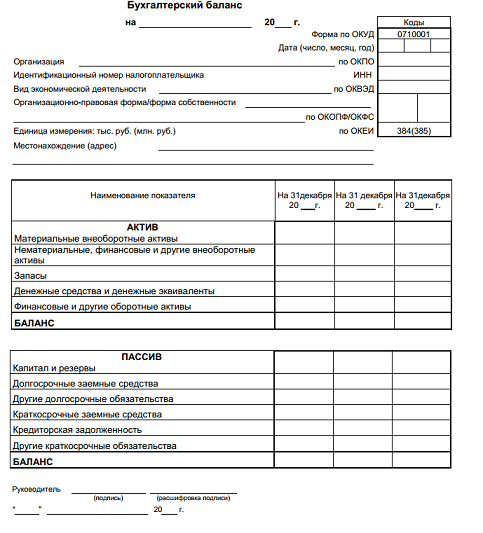

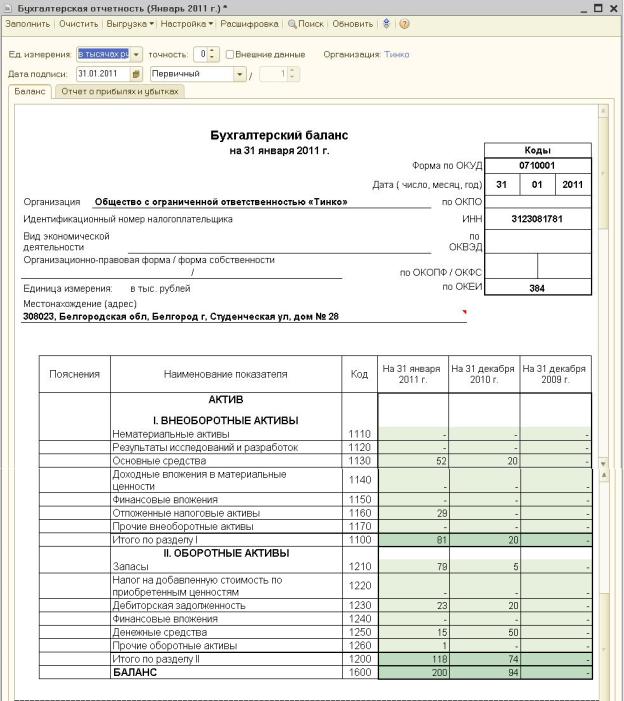

Кто имеет право подписывать бухгалтерскую отчетность

Кто подписывает бухотчетность

Бухгалтерская (финансовая) отчетность обретает свою юридическую силу после подписания руководителем либо доверенным лицом. Помимо подписи, документ должен содержать дату подписания.

Помимо подписи, документ должен содержать дату подписания.

Общие требования к отчетности, как бумажной, так и электронной, прописаны в статье 13 федерального закона № 402-ФЗ.

Согласно данным с сайта ФНС, подписывать бухгалтерскую отчетность может руководитель организации и те должностные лица, кому были переданы эти права. Как правило, на основании доверенности или распоряжения руководителя в число доверенных лиц входят:

управляющий финансовым отделом;

главный бухгалтер предприятия;

старший экономист;

бухгалтер в единственном числе.

Руководитель может выдать доверенность на выполнение определенных действий от имени организации, а также может передоверить свои права. При выдаче доверенности необходимо указывать, какие действия может выполнять доверенное лицо и в каком количестве: единоразово, в определенный период времени или пока занимает свой пост.

Бухгалтерская отчетность и аутсорсинг

Если организация передает ведение бухгалтерского учета на аутсорсинг, то:

Первичные документы подписывает бухгалтерская компания, оказывающая услуги аутсорсинга (пункт 3 ст. 9 закона № 402-ФЗ от 06.12.2011).

Подпись на кадровых документах — трудовых договорах, приказах, распоряжениях, дополнительных соглашениях — при необходимости можно передать представителю (ст. 57 ТК РФ и ст. 62 ТК РФ). Таким образом, заверять документацию может как компания аутсорсинга, так и сама организация в лице руководителя.

Бухгалтерскую и налоговую отчетность, составленную сотрудниками сторонней обслуживающей организации, вправе подписывать как компания аутсорсинга, так и руководитель организации или его доверенные лица. При этом бухгалтерская компания, ведущая учет, может заверять отечность рукописной и электронной подписью (пункты 1 и 4 ст.

26 НК РФ).

26 НК РФ).

Единственное, что нельзя передать, — это право подписи документов, регламентирующих учетную политику и регистры бухучета. В этом случае право подписи остается за руководителем организации (пункт 4 ПБУ 1/2008 и пункт 5 ст. 10 закона № 402-ФЗ).

Кто должен подписывать электронную бухгалтерскую отчетность

Представить электронную отчетность можно одним из способов:

через уполномоченного представителя;

через оператора электронного документооборота;

через веб-сервис электронной бухгалтерии госорганов.

Если ведение учета передается на аутсорсинг, то в обязанности сторонней организации может входить только подготовка документации либо подготовка и передача в надзорные органы. В последнем случае необходимо выдать доверенность, о чем необходимо проинформировать налоговую службу (приказ ФНС № ММ-7-6/534@ от 02. 11.2009 года).

11.2009 года).

Если подача отчетов осуществляется через оператора ЭДО, необходимо предварительно заключить договор на оказание услуг и получить электронную подпись. Подготовить документацию можно в любой программе учета, затем передать ее в систему оператора.

При работе в электронной облачной бухгалтерии государственного органа отчет заполняется непосредственно в ней. Криптографические средства шифрования и электронная подпись гарантируют конфиденциальность передаваемых данных.

Предпринимателям и юридическим лицам для подачи финансовой отчетности необходима усиленная квалифицированная подпись. Ее можно получить в аккредитованном Минкомсвязи УЦ «Калуга Астрал» всего за один день.

Организовать электронный документооборот и передачу электронной отчетности необходимо через оператора ЭДО, лицензированного Роскомнадзором. Такая компания способна обеспечить конфиденциальность и целостность передаваемых данных. Лицензированный оператор ЭДО «Калуга Астрал» оказывает полный перечень услуг, от выдачи электронной подписи и организации документооборота до предоставления учетных программ собственной разработки.

Составить электронную отчетность и передать ее в любой контролирующий орган поможет сервис «Астрал.Отчет 5.0». Он упрощает создание отчетов путем автозаполнения, подсказок и проверки данных. Также он напоминает о сроках сдачи, информирует о получении требований и необходимости ответить на письмо и уведомление. Веб-сервис подходит для предпринимателей и организаций, ведущих учет самостоятельно, и для тех, кто оказывает услуги аутсорсинга. Кроме того, в нем можно вести сразу несколько организаций.

На правах рекламы

Основные настройки налогов — ERP Financials

Назначение

Цель страницы — объяснить базовую настройку налогов в SAP ERP Financials.

Обзор

Эта страница содержит базовую настройку и конфигурацию налогов в SAP ERP Financials. Этот документ проведет пользователей через первичную настройку налогов, начиная с основных настроек, расчета и проводки.

Настройка налога

В настройке вы можете найти налог по следующему пути:

Основные настройки:

1) Проверить процедуру расчета

— Последовательности доступа: не следует изменять

— Определить виды условий: следует не подлежит изменению

— Определите процедуры: здесь определены шаги и порядок

Предварительно определенные процедуры не должны изменяться.

Код счета (ActKy):

— NAV: Предварительный налог, не вычитаемый и не назначаемый:

Не подлежит вычету: для суммы предварительного налога создается проводка по отдельному счету.

Не назначается: возможная контировка из строки основного счета не переносится в строку налога.

Ключ транзакции 2

— NVV: Предварительный налог не вычитается и не назначается:

Для суммы налога не создается отдельная строка. Сумма налога, не подлежащая вычету, добавляется к строке основного счета, подлежащей налогообложению. В случае нескольких строк основного счета сумма налога пропорционально добавляется к определенным позициям.

В случае нескольких строк основного счета сумма налога пропорционально добавляется к определенным позициям.

Ключ транзакции 3

— ESE / ESA: входящий налог на приобретение / исходящий налог на приобретение:

Полученная доставка и услуги из другой страны ЕС в принципе не облагаются налогом (для компаний, которые уполномочены полностью вычитать входной налог). Налог на приобретение заменяет налог с продаж на импорт. Поскольку налог на приобретение должен отображаться в налоговой отчетности, налог на приобретение проводится таким образом, что для налоговой операции создаются строка входящего налога и на том же уровне строка выходного налога.Общий налоговый баланс равен нулю. В системе налог на приобретение отображается с использованием ключей учетной записи ESE и ESA. В свойствах флаг ЕС должен быть установлен на «9». Тип налога — «V».

2) Назначьте страну для процедуры расчета:

Предварительно определенные процедуры расчета поставляются для определенных стран (например, TAXD Германии, TAXAT Австрии). Здесь устанавливается налоговая процедура для каждой страны. Каждой стране может быть назначена только одна налоговая процедура (примечание 63805).

Здесь устанавливается налоговая процедура для каждой страны. Каждой стране может быть назначена только одна налоговая процедура (примечание 63805).

3) Проверка и изменение налоговой обработки для каждой страны:

Здесь устанавливаются ключи транзакции:

Налоговые отчеты для Польши — Финансы | Динамика 365

- 19 минут для чтения

В этой статье

В этом разделе представлена информация о польском налоге на добавленную стоимость (НДС) и информация, которая требуется по закону в регистрах НДС для Польши.

Коды даты отчета по НДС

Согласно Закону о бухгалтерском учете Польши, который вступил в силу 29 сентября 1994 г. , НДС на продажи, покупки и импортные товары должен обрабатываться отдельно. Для каждой разнесенной операции продажи или покупки, для которых установлено поле Дата регистра НДС или Код даты отчета об НДС , налог учитывается в соответствующих регистрах НДС. Поле с кодом даты отчета по НДС отображается на нескольких страницах транзакции. Когда вы обновляете или проводите проводки, информация о коде даты отчета по НДС разносится в налоговые таблицы.Затем он будет напечатан в польском реестре НДС.

, НДС на продажи, покупки и импортные товары должен обрабатываться отдельно. Для каждой разнесенной операции продажи или покупки, для которых установлено поле Дата регистра НДС или Код даты отчета об НДС , налог учитывается в соответствующих регистрах НДС. Поле с кодом даты отчета по НДС отображается на нескольких страницах транзакции. Когда вы обновляете или проводите проводки, информация о коде даты отчета по НДС разносится в налоговые таблицы.Затем он будет напечатан в польском реестре НДС.

Чтобы настроить коды отчетных дат НДС, установите следующие поля на странице с кодами отчетных дат НДС ( Налог > Настройка > Налог с продаж > Коды отчетных дат НДС ).

| Поле | Описание |

|---|---|

| Код даты отчета по НДС | Введите код даты отчета по НДС. |

| Описание | Введите описание кода даты отчета по НДС. |

| Включить в отчет по НДС | Выберите один из следующих вариантов:

|

| Количество дней | Введите количество дней после регистрации даты НДС. Это поле доступно только в том случае, если для поля Включить в отчет по НДС установлено значение С датой отчета по НДС не позднее или С датой физического платежа не позднее . |

| Отсчитано от | Выберите один из следующих вариантов:

|

| Частичные расчеты | Установите этот флажок, чтобы частично сопоставить платежи.Этот флажок доступен только тогда, когда в поле Включить в отчет по НДС установлено значение С датой физического платежа или С датой физического платежа не позднее . |

| Дата НДС совпадает с датой платежа | Установите этот флажок, чтобы отображать код даты отчета по НДС, только если дата оплаты НДС совпадает с датой в реестре НДС. |

На следующих страницах указан код даты отчета по НДС.

| Страница | Дополнительная информация |

|---|---|

Параметры расчетов с поставщиками

| На вкладке Общие на экспресс-вкладке Поставщик введите код даты отчета по НДС, который должен использоваться в качестве кода по умолчанию для новых поставщиков. |

Параметры дебиторской задолженности

| На вкладке Общие на экспресс-вкладке Клиент введите код даты отчета по НДС, который должен использоваться в качестве кода по умолчанию для новых заказов на покупку. |

Обработка предоплаты

| Поле с кодом даты отчета по НДС отображается, если вы выбрали Расширенный в поле Обработка предоплаты на странице Параметры модуля расчетов с поставщиками или Параметры модуля расчетов с поставщиками . |

Утверждение счета-фактуры поставщика

| |

Пул счетов-фактур

| |

Реестр счетов-фактур поставщика

| |

Журнал накладных поставщика

| |

Все заказы на поставку

| Код даты отчета по НДС отображается в заголовке. |

Спецификация

–или–

| |

Ваучер журнала

| Просмотрите вкладку Счет-фактура или Платеж .[! ПРИМЕЧАНИЕ] |

Заказ на продажу

| |

Счет-фактура с произвольным текстом

| |

Объявленный налог с продаж

|

Наименование услуг по отчетности по НДС

Номера тарифов на услуги требуются, когда вы сообщаете информацию о НДС, который связан с транзакцией со стороной, находящейся за пределами Польши. Вы устанавливаете номера тарифов на услуги на странице Номера тарифов на услуги .Чтобы настроить номера тарифов на услуги, выберите Налог > Настройка > Налог с продаж > Номер тарифа услуги , а затем установите следующие поля.

| Поле | Описание |

|---|---|

| Номер тарифа услуги | Введите номер тарифа на услугу, присвоенный партии государственным органом. |

| Описание тарифа услуги | Введите описание номера тарифа услуги. |

Вы также можете сделать номер тарифа услуги обязательным. Выберите Налог > Налог с продаж > Налоговая группа , а затем на экспресс-вкладке Общие установите поле Номер обязательного тарифа на услуги . Номер тарифа на обязательную услугу Параметр влияет на следующие страницы:

- Заголовок и строки на странице Все заказы на продажу (выберите Дебиторская задолженность > Заказы > Все заказы на продажу .)

- Заголовок и строки на Все накладные с произвольным текстом страница (выберите Дебиторская задолженность > Счета-фактуры > Все накладные с произвольным текстом .)

- Аннулированные заказы на продажу страница (выберите Продажи и маркетинг > Запросы и отчеты > История > Аннулированные заказы на продажу , а затем выберите Показать .

)

)

На всех предыдущих страницах работают следующие общие функции:

- При создании строки номер тарифа услуги копируется из заголовка в строку.

- Если для налоговой группы включен параметр Номер обязательного тарифа на услуги , выставление счета-фактуры останавливается, и вы получаете сообщение об ошибке.

- При проводке счета-фактуры проводки по налогу с продаж разделяются по номерам тарифов на услуги. Налоговая группа и налоговая группа номенклатур совпадают.

- Когда вы создаете кредит-ноту для любого учтенного счета-фактуры, где строки имеют значение в поле Номер тарифа услуги , номер тарифа на обслуживание копируется в строки кредит-ноты из исходного документа, а не из заголовка кредит-ноты.Номер тарифа услуги можно редактировать в строке коррекции.

Базовая сумма НДС

Поле Базовая сумма для НДС активируется, когда вы вводите налоговую проводку в следующие журналы. (Налоговые проводки — это проводки, в которых поле Налоговый код в строках журнала имеет значение.)

(Налоговые проводки — это проводки, в которых поле Налоговый код в строках журнала имеет значение.)

- Журнал счетов-фактур (выберите Счета к оплате > Журналы > Счета-фактуры > Журнал счетов-фактур , выберите Строки , а затем выберите вкладку Общие .)

- Общий журнал (выберите Главная книга > Журналы > Общий журнал , выберите Строки , а затем выберите вкладку Общие .)

- Журнал накладных (выберите Кассовое и банковское управление > Кассовые операции > Журнал накладных , выберите Строки , а затем выберите вкладку Общие .)

В поле Базовая сумма для НДС вы вручную вводите налоговую базу.После разноски журнала значение из поля Базовая сумма для НДС переносится в поле Исходная сумма в налоговых проводках.

Отчетность по налогу с продаж (НДС)

Функция налога с продаж (отчетность по НДС) используется в журналах главной книги, где несколько строк имеют один и тот же ваучер. Когда следующие поля изменяются в одной строке, появляется окно сообщения, позволяющее обновить поля в других строках с таким же купоном:

- Счет-фактура

- Дата документа

- Адрес

- Номер налогового освобождения

- Заказчик / поставщик

- Дата регистрации НДС

- Код даты отчета по НДС

Примечание

Это окно сообщения появляется только в том случае, если поля изменены для строки, в которой установлены налоговая группа, налоговая группа товаров и налоговый код.Окно сообщения запускается на следующих страницах журнала:

- Общий журнал (выберите Главная книга > Журналы > Общий журнал , а затем выберите Строки .)

- Журнал счетов-фактур (выберите Счета к оплате > Журналы > Счета-фактуры > Журнал счетов-фактур , а затем выберите Строки .

)

)

Налоговое направление по линии

Функция направления налога с продаж связана с проводками, которые выполняются через общий журнал, который включает проводки по налогу с продаж.В зависимости от типа счета, который использовался для проводки, система автоматически определяет направление налога с продаж, которое должно быть присвоено создаваемым налоговым проводкам. Эта функция помогает гарантировать, что основные счета определены правильно и что направление налога с продаж правильно назначено для строк общего журнала в том же ваучере. Линии должны соответствовать одному из следующих условий:

- Тип счета — Клиент , Поставщик или Мелкая касса , а тип счета зачета — Главная книга .Необходимо указать компенсационный счет.

- Тип счета — Главная книга , а тип счета компенсации — Клиент , Поставщик или Мелкая касса .

Необходимо указать компенсационный счет.

Необходимо указать компенсационный счет.

Для строк общего журнала, которые соответствуют предыдущим условиям, система назначает отдельное направление налога с продаж:

- Налог с продаж для клиента тип счета

- Налог к получению для Поставщик вид счета

- Налог с продаж для Мелкие наличные тип счета

Пример

Создайте следующие строки общего журнала.

| Тип счета | Номер счета | Дебет | Кредит | Вид зачетного счета | Зачетный счет № | Группа разноски налога с продаж | Товарная группа разноски налога с продаж |

|---|---|---|---|---|---|---|---|

| Заказчик | 1101 | 800 | Главная книга | 0101 | АР-ДОМ | ПОЛНЫЙ | |

| Продавец | 1001 | 800 | Главная книга | 0101 | АР-ДОМ | ПОЛНЫЙ | |

| Главная книга | 0102 | 700 | АР-ДОМ | ПОЛНЫЙ | |||

| Главная книга | 0103 | 700 | АР-ДОМ | ПОЛНЫЙ |

Вот результаты разноски:

- Строка 1 содержит налоговую проводку с направлением налога с продаж Налог к уплате .

- Строка 2 содержит налоговую проводку с направлением налога с продаж Дебиторская задолженность по налогу с продаж .

- Строка 3 содержит налоговую проводку с направлением налога с продаж Дебиторская задолженность по налогу с продаж .

- Строка 4 содержит налоговую проводку с направлением налога с продаж Налог с продаж .

ГНСС Отчет по НДС

Регистр НДС Отчет — это отчет служб отчетов Microsoft SQL Server (SSRS), который считается основным сводным налоговым документом.Это основной документ, который используется в польском бухгалтерском учете в качестве основы для отчетности по налогам в налоговые органы. Это также основной аудиторский документ для налоговой отчетности в каждой польской компании. НДС на продажи, покупки и импортные товары необходимо обрабатывать отдельно. Отчет по НДС составляется на основании отчета регистра НДС .

Законодательство также определяет несколько официальных отчетов по НДС и условия операций, которые должны быть включены в отчеты.

Регистры НДС печатаются регулярно для отчетных периодов.(Обычно они печатаются каждый месяц.) Отчеты должны быть напечатаны на бумаге и должны быть подписаны одним или несколькими органами, например, главным бухгалтером или финансовым директором (CFO). Они используются в качестве основы для ежемесячной налоговой декларации по НДС 7. Вы можете получить доступ к регистру НДС отчетов из нескольких мест:

- Налог > Запросы и отчеты > Налоговые отчеты > Сводный регистр НДС ЕС

- Налог > Запросы и отчеты > Налоговые отчеты > Регистр НДС при покупке

- Налог > Запросы и отчеты > Налоговые отчеты > Регистр НДС с продаж

Резерв по безнадежным долгам

Положения польского законодательства о НДС влияют на ситуации, когда возникают неоплаченные счета и требуется корректировка НДС.

На стороне кредитора выходной НДС по неоплаченным счетам-фактурам (дебиторская задолженность) может корректироваться при следующих условиях:

- Товары или услуги поставлены активному плательщику НДС.

- За день до подачи декларации по НДС, в которой будет использоваться скидка на безнадежную задолженность, должник является активным налогоплательщиком НДС и не подвергался банкротству или ликвидации.

- Просрочена дебиторская задолженность не более двух лет.

Исходящий НДС может быть скорректирован за период, когда доказана невозвратность дебиторской задолженности.Другими словами, счет не был оплачен в течение 150 дней после первоначального срока оплаты. (Дебиторская задолженность не была продана, и счет не оплачен.)

Со стороны дебитора, должник обязан исправить входящий НДС в период, когда прошло 150 дней с первоначальной даты платежа по счету-фактуре покупки для непогашенной кредиторской задолженности.

Это требование безоговорочно. Следовательно, корректировка должна производиться даже в том случае, если должник не использовал скидку на безнадежные долги.

Это требование безоговорочно. Следовательно, корректировка должна производиться даже в том случае, если должник не использовал скидку на безнадежные долги.Если счет оплачивается (или дебиторская задолженность продается кредитором) после использования резерва на безнадежные долги, резерв должен быть сторнирован в отчете по НДС за период, когда счет был оплачен (или дебиторская задолженность была продана кредитор).Если платеж был частичным, сторнирование также должно быть частичным и должно быть пропорционально первоначальной сумме счета.

Бухгалтер, который работает с Счетом к оплате или Счетом к получению, должен периодически выявлять безнадежные долги. Долги считаются безнадежными, если счета не оплачиваются более чем через 150 дней, но менее чем через два года после запланированной даты платежа.

Входящий и исходящий НДС может и должен быть исправлен (сторнирован) для выявленных долгов.Однако бухгалтер несет ответственность за принятие окончательного решения.

Таким образом, бухгалтер может вручную исключить некоторые счета-фактуры, которые были идентифицированы автоматически.

Таким образом, бухгалтер может вручную исключить некоторые счета-фактуры, которые были идентифицированы автоматически.Если задолженность оплачивается в следующем отчетном периоде, НДС необходимо сторнировать пропорционально сумме платежа.

Периодическая процедура определяет безнадежные долги на основе открытых транзакций и расчетов поставщика или клиента с одной стороны и графика платежей с другой стороны.

НДС в идентифицированной сумме долга распределяется между кодами НДС в строках счета-фактуры, которые будут сторнированы.

Суммы сопоставленных платежей также распределяются таким же образом на коды НДС в строках счета-фактуры, которые будут сторнированы.

В случае ошибки журналы могут быть отменены, начиная с последнего журнала. Сделки будут отменены.

суммы НДС распределяются по проводке.

Необходимо настроить счета главной книги для проводки корректировки НДС и периодов для безнадежных долгов.

Чтобы настроить функциональные возможности для скидок на сомнительную задолженность, необходимо настроить систему. Следуй этим шагам.

Выберите Главная книга > Настройка журнала > Расчет журнала просроченной задолженности , чтобы настроить расчет журнала просроченной задолженности.

Выберите тип журнала:

- Журнал НДС клиентов

- Журнал НДС поставщика

Для каждого журнала заполните следующие поля:

Минимальное количество дней: Введите минимальный период, указывающий, что счет просрочен.Минимальный срок обычно составляет 150 дней.

Максимальное количество дней: Введите максимальный период, в течение которого счет не считается просроченным. Максимальный период обычно составляет два года или 720 дней.

Тип расчета: Выберите тип даты для каждого просроченного счета, который должен быть рассчитан. Доступные значения: Срок оплаты и Дата счета-фактуры .

Проверить: Установите этот флажок, чтобы убедиться, что сальдо транзакций не изменяются на дату последнего опубликованного журнала.

Примечание

Оставьте поля Condition и Срок платежа дней пустыми.

На страницах Параметры модуля расчетов с поставщиками и Параметры модуля расчетов с поставщиками установите следующие ссылки на номерные серии:

- Номер журнала просроченной задолженности по НДС

- Журнал НДС по просроченной задолженности

Выберите Налог > Настройка > Налог с продаж > Группа разноски главной книги и выберите счета главной книги для Счет по обратному входящему налогу и Счет по обратному исходящему налогу .

После настройки системы вы можете использовать периодическую функцию НДС по просроченной задолженности в Счета к получению и Счета к оплате для управления просроченной задолженностью. На странице вы можете выполнить следующие действия:

Создать журнал — Установите дату, когда должна быть рассчитана сумма долга. Интервал дат рассчитывается автоматически на основе настройки расчета журнала просроченной задолженности.

Примечание

При создании журнала автоматически включаются все просроченные неоплаченные счета за периоды журнала.В журнал также включены счета-фактуры, платежи по которым были обработаны в этот период. Информация доступна в полях Сумма уплаченного налога и Сумма уплаченного налога .

Вы можете выбрать номер журнала, чтобы просмотреть детали журнала и просмотреть вкладки:

- Заголовок журнала НДС просроченной задолженности — Вы можете изменить представление между представлением Строки и представлением Заголовок .

- Строки журнала НДС по просроченной задолженности — Строки включают информацию о счетах-фактурах клиента или поставщика, которые классифицируются как имеющие безнадежную задолженность в отчетном периоде.Вы можете использовать флажок Исключить , чтобы исключить любой счет, который вы не хотите обрабатывать, из журнала. Вы не можете исключить счет-фактуру, если какая-либо часть его уже обработана (то есть, если возврат НДС был завершен). Общие суммы в столбцах отражаются в заголовке. Суммы пересчитываются при фильтрации строк.

- Сведения о строке — Информация включает сведения о счете клиента или поставщика, транзакции и сумме просроченной задолженности.

Разноска журнала — Вы можете создать транзакцию сторнирования НДС для счетов-фактур, которые включены в журнал. После публикации журнала его можно отменить.

Отменить опубликованный журнал — Функция отмены доступна только для последнего журнала. Во время отмены вы можете выбрать тип корректирующей транзакции (коррекция или сторнирование) с помощью флажка Коррекция в диалоговом окне.

Просмотр ваучеров — просмотр проводок по ваучерам, созданных во время разноски или отмены.

Обзор проведенного налога с продаж — просмотр проведенных налоговых проводок, присвоенных налоговым кодам из накладных.

Открытый подсчет — просмотр сводной информации по клиентам или поставщикам, а также счетов-фактур для тех клиентов или поставщиков, которые включены в журнал.

На панели FactBox отображаются суммы для всех счетов-фактур с безнадежной задолженностью, которые не были оплачены на конец отчетного периода.Также показаны просроченная сумма и сумма просроченного налога.

Убрать расходы из просроченных счетов

Польские налоговые правила требуют, чтобы компании не имели просроченных платежей подрядчикам. Компании также наказываются, если они не платят вовремя. Штрафом является то, что вы не можете рассматривать расходы по просроченным счетам как расходы, вычитаемые из подоходного налога с физических лиц (PIT) / корпоративного подоходного налога (CIT).

Счета-фактуры не могут рассматриваться как подлежащие налогообложению ни при одном из следующих условий:

- Срок первоначальной даты оплаты короче 60 дней, и счет не оплачивается в течение 30 дней после первоначальной даты оплаты.

- Срок первоначальной даты оплаты превышает 60 дней, и счет не оплачивается в течение 90 дней с даты, которая включена в налоговые расходы (например, даты или периода проводки).

Для целей НДФЛ / КПН корректировка затрат должна производиться в том месяце, когда они были исключены из налоговых затрат, и корректировка может быть отменена в том же месяце, когда этот счет был окончательно оплачен. Если счет был частично оплачен, можно также сделать частичное исправление или отменить исправление.

Корректировка затрат используется, когда счет-фактура представляет собой прямые затраты (например, аренда офиса) или когда счет-фактура не проводится непосредственно по счетам затрат. Например, счет-фактура связан с покупкой основных средств, и амортизация основных средств не подлежит налогообложению. В качестве альтернативы счет-фактура связан с покупкой товаров для перепродажи, и стоимость проданных товаров не подлежит вычету из налогооблагаемой базы.

Примечание

Функциональность, описанная здесь, позволяет только определить, следует ли рассматривать какие-либо счета для исправления.Вы несете ответственность за внесение необходимых корректировок при публикации.

Для использования этой функции необходимо настроить систему. Следуй этим шагам.

Выберите Главная книга > Настройка журнала > Расчет журнала просроченной задолженности для настройки интервалов просроченной задолженности.

Вот пример типичной настройки интервала.

Период 1: Создайте новую запись, выберите тип журнала CIT поставщика и PIT , а затем установите следующие поля:

- Минимальное количество дней: Укажите минимальное количество дней.Минимальное количество дней обычно 30.

- Максимальное количество дней: Укажите максимальное количество дней. Максимальное количество дней обычно 360.

- Тип расчета: Это поле используется для определения даты для каждого просроченного счета, который должен быть рассчитан. Выберите Срок сдачи .

- Условие: Укажите <.

- Срок оплаты дней: Укажите дни просрочки. Количество дней обычно 60.

- Проверить: Установите для этого поля значение Истинно , если проверка требуется при вводе и сопоставлении счетов.

Период 2: Создайте новую запись, выберите тип журнала ЦПН поставщика и НДФЛ , а затем установите следующие поля:

- Минимальное количество дней: Укажите минимальное количество дней. Минимальное количество дней обычно 90.

- Максимальное количество дней: Укажите максимальное количество дней.Максимальное количество дней обычно 360.

- Тип расчета: Это поле используется для определения даты для каждого просроченного счета, который должен быть рассчитан. Выберите Дата выставления счета . (В этом случае учитывается дата отгрузки.)

- Условие: Укажите > = .

- Срок оплаты дней: Укажите дни просрочки. Количество дней обычно 60.

- Проверить: Задайте для этого поля значение Истина , чтобы указать, что проводки по счетам должны быть подтверждены, чтобы общая сумма просроченной задолженности оставалась такой же, как сумма на дату последнего журнала просроченной задолженности.

На странице Параметры модуля расчетов с поставщиками установите следующие поля:

- Измерение для расчета коррекции КПН и НДФЛ: Укажите измерение, которое следует использовать для распределения безнадежных долгов. (Чтобы получить доступ к этому полю, выберите Главная книга и налог с продаж , а затем выберите вкладку Корпоративный подоходный налог (КПН) и Личный подоходный налог (НДФЛ) .)

- Номерная последовательность: Настроить Ссылка на журнал КПН и НДФЛ Просроченная задолженность.

После того, как вы настроили невычитаемые затраты, вы можете выполнить следующие задачи на Просроченная задолженность поставщика Журналы CIT и PIT страница:

Создание журнала — В поле Дата установите отчетную дату равной последней дате отчетного периода журнала. Документы выбираются на основе двух условий, которые вы установили ранее. При создании журнала сумма долгов распределяется пропорционально между финансовыми аналитиками, которые назначены в строках счета-фактуры.

Примечание

Кнопка Новый доступна, только когда страница пуста или когда утвержден последний журнал.

Вы можете выбрать номер журнала, чтобы просмотреть детали журнала и просмотреть вкладки:

- Просроченная задолженность Заголовок журнала КПН и НДФЛ — Вы можете изменить вид между представлением Строки и представлением Заголовок .

- Просроченная задолженность Строки журнала КПН и НДФЛ — Вы можете включить информацию о счетах-фактурах поставщиков, выбранных в соответствии с настроенными критериями для периода.Вы можете использовать флажок Исключить , чтобы исключить любой счет-фактуру из журнала.

- Детали линии

Утвердить журнал

Отмена утверждения журнала — Функция «Отмена» доступна только для последнего утвержденного журнала.

Просмотр распределения — Просмотр распределения суммы долга по финансовой аналитике.

Распечатать отчет

Панель FactBox показывает итоги в журнале и общую просроченную сумму.

Уплата налогов — Canada.ca

Чат с Чарли непрочитанные сообщения

Полноэкранный чат Небольшой чат Открыть чат Свернуть чатДля получения льгот и кредитов, на которые вы имеете право, вам необходимо:

- Подайте налоговую декларацию и налоговую декларацию

- обновляйте вашу личную информацию в Налоговом управлении Канады (CRA)

Срок

Срок подачи индивидуальных налоговых деклараций продлен до 1 июня 2020 года .Налогоплательщики должны будут до 30 сентября 2020 г. выплатить причитающиеся суммы подоходного налога за 2019 год.

Самостоятельная работа

Для тех, кто работает не по найму или у кого есть супруг (а) или гражданский партнер, работающий не по найму, крайний срок подачи налоговой декларации — 15 июня 2020 г. .

Если вы подаете налоговую декларацию за 2019 год после 30 сентября 2020 г. , убедитесь, что вы выплатили всю задолженность до 30 сентября 2020 г. , чтобы избежать штрафов за просрочку подачи.После этой даты CRA будет взимать проценты с любой вашей задолженности до тех пор, пока ваш баланс не будет выплачен.

Для умершего

При подаче налоговой декларации умершего человека срок подачи декларации будет зависеть от даты смерти и наличия у этого человека бизнеса в 2019 году.

Срок подачи декларации пережившего супруга или гражданского партнера, который проживал с умершим, совпадает со сроком подачи окончательной декларации умершего.Однако любой остаток, причитающийся пережившему супругу или гражданскому партнеру, все равно должен быть выплачен не позднее 30 сентября 2020 г.

Соберите налоговую информацию

Получите все необходимое для расчета своего дохода и поддержки любых кредитов, отчислений и расходов, которые вы потребуете.

Если вы работали или имели инвестиционный доход в 2019 году, ваш работодатель или финансовое учреждение отправят вам выписки, обычно называемые «бланками». Вот несколько общих примеров:

- T3 Отчет о распределении и назначении доходов доверительного фонда

- T4 Отчет о выплаченном вознаграждении

- T5 Отчет о доходах от инвестиций

Примечание:

Если вы не получили налоговую квитанцию за текущий год или потеряли ее, вы можете попросить копию у издателя налоговой декларации.Вы также можете получить копии своих бланков, войдя в службу «Моя учетная запись» Канадского налогового агентства.

Способы подачи налоговой декларации

Чтобы подать декларацию, выберите один безопасный вариант ниже.

Использовать электронное ПО:

Список сертифицированных программных продуктов для настольных, сетевых и мобильных устройств можно найти на сайте canada.ca/netfile-software. Некоторые из этих продуктов предоставляются бесплатно.

На бумаге

Если вы подали налоговую декларацию на бумаге в прошлом году, CRA автоматически отправит вам пакет подоходного налога за 2019 г. до 17 февраля 2020 г.

Вы можете просмотреть, загрузить и заказать формы на сайте canada.ca/taxes-general-package или позвонить по номеру CRA по телефону 1-855-330-3305, чтобы заказать копию.

По телефону с File my Return

Те, кто имеет право, получат письмо-приглашение по почте в середине февраля 2020 года.

Программа подоходного налога с местных волонтеров

Если у вас скромный доход и простая налоговая ситуация, волонтеры в бесплатных налоговых клиниках могут заплатить вам налоги лично и бесплатно! Бесплатные налоговые клиники обычно предлагаются с марта по апрель по всей Канаде, а некоторые даже открыты круглый год.Чтобы узнать больше или найти ближайшую к вам налоговую клинику, посетите Canada.ca/taxes-help.

Заполните налоговую декларацию

Шаг 1. Предоставьте и обновите свою личную информацию

Обновление вашей личной информации с помощью CRA может сэкономить ваше время при уплате налогов. Сообщите CRA, если что-либо из следующего изменилось:

- ваше семейное положение

- количество детей на вашем попечении

- ваша банковская информация

- ваш домашний адрес

Важно как можно скорее сообщить CRA об этих изменениях, чтобы убедиться, что вы получаете правильные льготы и кредиты, на которые вы имеете право.

Шаг 2. Сообщите о своем доходе

Доход — это деньги, которые вы зарабатываете за счет работы, самозанятости и инвестиций, которые у вас есть, или получаемые вами льготы. По возвращении вы должны сообщить о доходах из всех источников как в Канаде, так и за ее пределами. Это верно, даже если вам платили наличными, включая деньги, которые вы зарабатываете в качестве подработки, или полученные вами чаевые.

Шаг 3. Заявите о вычетах, налоговых льготах и расходах

Уменьшите сумму уплачиваемого налога, потребовав удержаний, расходов и налоговых льгот.Вы должны будете использовать чеки и записи, которые вы вели в течение года, для обоснования своих требований.

Отправьте налоговую декларацию

Есть несколько способов отправить налоговую декларацию на номер CRA . Это зависит от того, как вы решите завершить возврат.

- Программно (в электронном виде)

Если вы выбрали программное обеспечение, сертифицированное для NETFILE, оно будет напрямую связываться с серверами приложений NETFILE и передавать всю необходимую информацию напрямую от вашего имени. - В бумажном виде:

Отправьте заполненный налоговый пакет по почте в свой налоговый центр. - По телефону:

Следуйте инструкциям в письме-приглашении для отправки моей декларации, которое вы получили от CRA .

Примечание: не забудьте сохранить все чеки.

Независимо от того, как вы подаете налоговую декларацию, вы должны хранить все свои налоговые документы не менее шести лет. Если вы заявили о расходах, вычетах или налоговых льготах, сохраните все свои квитанции и любые связанные с ними документы на случай, если CRA попросит их предоставить.

Что делать после отправки налоговой декларации

Если вы подаете онлайн-заявку и зарегистрированы для получения электронной почты, вы можете получить уведомление о начислении налога (NOA) вскоре после того, как подадите налоговую декларацию с помощью службы Express NOA.

Когда ожидать возврата

Если вы подадите налоговую декларацию онлайн и выберете прямой перевод, вы сможете получить возмещение всего в течение восьми рабочих дней. Если вы отправляете нам бумажную налоговую декларацию, обычно требуется восемь недель, прежде чем CRA отправит вам уведомление об оценке и любом возмещении.

Оплатить задолженность

Есть много способов внести платеж на CRA . Чтобы избежать пени или штрафов, убедитесь, что вы заплатили всю свою задолженность до 30 сентября 2020 г. . После этой даты CRA будет взимать проценты с любой суммы вашей задолженности до тех пор, пока ваш баланс не будет выплачен. Проценты применяются после 30 сентября, даже если вы работаете не по найму.

Если вы не можете полностью оплатить задолженность

Вы можете оформить платеж с помощью CRA . CRA может освободить от пени или пени при определенных обстоятельствах.

Изменить возврат?

Если вы забыли указать информацию или допустили ошибку в своей налоговой декларации, подождите, пока вы не получите уведомление об оценке от CRA . Затем вы можете изменить свой доход.

Сообщите о проблеме или ошибке на этой страницеСпасибо за помощь!

Вы не получите ответа.По вопросам обращайтесь к нам.

- Дата изменения:

Предупреждение о бухгалтерском учете и налоговой отчетности

Понимание налогообложения в Индонезии

Любая PT PMA в Индонезии обязана платить налоги и регулярно сообщать о финансовом состоянии компании. Многие индонезийские налоги, которые должна платить PT PMA, аналогичны тем, которые должны платить заинтересованные стороны в разных странах.Среди них — ежемесячные и ежегодные налоги у источника, ежемесячные и ежегодные налоги на прибыль, налог на добавленную стоимость (НДС), налог с продаж предметов роскоши (LGST) — если таковые имеются, вместе с инвестиционным планом компании. Эти налоги должны быть уплачены в местной налоговой инспекции по месту нахождения офиса компании.

Если PT PMA имеет юридический адрес на территории Индонезии, он будет считаться налоговым резидентом Индонезии, так что у компании есть обязательства как налогоплательщика-резидента. Налоговое регулирование в Индонезии включает как систему самооценки, так и систему удерживаемого налога.

Чтобы узнать больше о налоговом законодательстве и нормативных актах, правительство Индонезии издало:

- Закон об общих положениях и налоговых процедурах № 28 от 2007 г .;

- Закон о подоходном налоге № 36 от 2008 г .;

- Закон о НДС № 42 от 2009 года (именуемый «налог на товары и услуги и налог с продаж на предметы роскоши»).

Для выполнения обязательства по уплате налога PT PMA может выбрать один из этих двух вариантов:

- Наем бухгалтера для ведения всей отчетности и уплаты налогов.

- Поиск налогового консультанта для помощи компании, занимающейся налогами.

Все отчеты и налоговые документы следует отправлять в местную налоговую инспекцию, где находится ваш головной офис (ваш юридический адрес).

Налоговый график в Индонезии

Некоторые налоги должны уплачиваться ежемесячно, а некоторые — ежегодно. Чтобы дать вам более полное представление о таблицах налогообложения Индонезии, мы даем вам краткий обзор, показанный ниже.

Налоги компании, которые следует сообщать ежемесячно, включают корпоративный подоходный налог, удерживаемый налог с работников, другие удерживаемые налоги, а также НДС и LGST. Эти налоги обычно уплачиваются до 10 -го -го числа следующего месяца для удержания налогов и до 15 -го следующего месяца для корпоративного подоходного налога. Первые три налога должны быть поданы или зарегистрированы до 20 th следующего месяца , тогда как, особенно по НДС и LGST, они должны быть представлены в конце следующего месяца.

С другой стороны, налоги, которые должны уплачиваться ежегодно, включают корпоративный подоходный налог, индивидуальный подоходный налог, а также земельный и строительный налог (как для офиса, так и для завода или склада — если таковые имеются). Крайний срок для первых двух — до подачи налоговой декларации, а крайний срок для последней — через 6 месяцев после получения налогового уведомления из налоговой инспекции.

Все налоги должны уплачиваться на региональном уровне.

Некоторые предупреждения, которые следует учитывать

Налоговый штраф

Несвоевременная уплата налогов компании и индивидуальных налогов в Индонезии может привести к денежному штрафу.За просрочку платежа налогоплательщик должен платить проценты в размере 2% в месяц. Учитывая большую сумму дополнительных денег, которые вы должны потратить на выплату штрафа, всегда рекомендуется строго соблюдать сроки. Не опаздывайте даже на один рабочий день, иначе это будет рассчитано как штраф за один полный месяц.

Налоговая проверка

Не все компании обязаны проводить финансовый аудит бухгалтером. Региональная налоговая служба не будет интересовать вашу компанию, если вы всегда предоставляете полные данные или документы в течение налогового отчетного периода.Также важно убедиться, что вы никогда не пропустите какие-либо сроки и соблюдаете все правила и положения, применяемые индонезийским налоговым законодательством.

Для разрешения споров по налоговым вопросам мы можем дать вам несколько практических рекомендаций:

- Всегда помните, что вы должны платить налоги вовремя и на регулярной основе. После регистрации вашей компании вы обязаны регулярно отчитываться о налогах. Не пропускайте сроки и никогда не пытайтесь обмануть бюрократию, а это значит, что должны быть представлены все документы, необходимые для налоговой отчетности.

- Наймите местных бухгалтеров, хорошо знающих местную бюрократию. В противном случае вы можете пригласить третью сторону для решения ваших налоговых вопросов. Выберите квалифицированное консультационное агентство, которое поможет вам справиться с индонезийской налоговой системой. Мы очень рады помочь вам в этом вопросе.

- Будьте в курсе любых изменений в индонезийских законах и постановлениях. Лучше иметь партнера, который будет информировать вас о любых обновлениях. Мы всегда готовы стать вашим налоговым консультантом.

- Когда ваш доход резко возрастет, мы настоятельно рекомендуем вам открыть другое PT PMA, чтобы вам не приходилось платить огромные суммы только в счет налогов вашей компании.Чтобы узнать, как это сделать, свяжитесь с нашей службой поддержки, чтобы обсудить это дальше.

Если вам нужна более подробная информация о бухгалтерском учете и налоговой отчетности в Индонезии, свяжитесь с Cekindo, и мы предоставим вам всю необходимую информацию и помощь.

Бухгалтерская служба Индонезия | Налоговая отчетность

Зачем вам нужны налоговые и бухгалтерские услуги в Индонезии?

Услуги по бухгалтерскому учету и налоговой отчетности в Индонезии направлены в основном на то, чтобы помочь компаниям соблюдать требования к финансовой отчетности.

В Индонезии действуют финансовые и налоговые правила, и все местные компании на архипелаге обязаны их соблюдать. Например, ваша компания должна подавать ежемесячную налоговую декларацию в налоговую инспекцию, даже если не было зарегистрировано никакой коммерческой деятельности или налоговых обязательств.

Основные бизнес-процессы, особенно те, которые связаны с подоходным налогом в Индонезии и подоходным налогом в Индонезии , имеют решающее значение по своему характеру, требуя от вашей компании их своевременной и точной обработки.

| ПАНДЕМИЯ COVID-19: ПРАВИТЕЛЬСТВО ИНДОНЕЗИИ. ПРЕДЛОЖИЛ НАЛОГОВЫЕ СТИМУЛЫ Для поддержки предприятий и частных лиц во время кризиса COVID-19 в Индонезии министр финансов издал PMK 44/2020, касающийся секторов бизнеса, которые имеют право на налоговые льготы. Существует 4 вида налоговых льгот, которые действительны с апреля по сентябрь 2020 г. : 1. Нулевой налог на заработную плату (статья 21 налога) 2.Скидка 30% на рассрочку подоходного налога компании (налоговая статья 25) или 0% окончательного подоходного налога для МСБ (налог на прибыль PP 23) 3. Нулевой налог на импорт (ст. 22) — компания должна иметь лицензию KITE (импорт для налоговых целей) 4. Ускоренное возмещение НДС — помимо KITE, это применимо также к компаниям, указывающим переплату в декларации по НДС Для клиентов, которые имеют право на участие, наши налоговые консультанты могут предоставить консультации и услуги по применению налоговых льгот: 1.Письмо-уведомление о налоговом стимулировании (одноразовая подача) 2. Изменение расчета заработной платы для нулевого налога на заработную плату с апреля по сентябрь 2020 года 3. Отчет о реализации с апреля по сентябрь 2020 г. |

Налоговая отчетность и бухгалтерские услуги в Индонезии с Cekindo

Чтобы помочь вашей компании соблюдать правила бухгалтерского учета и налоговой отчетности Индонезии, Cekindo предоставляет полный набор услуг в качестве бухгалтерского агентства. Передав бухгалтерский учет и налоговые обязательства на аутсорсинг, вы сократите свои операционные расходы и административную нагрузку, в конечном итоге повысив гибкость и рост своего бизнеса.

Cekindo гордится своим штатом опытных бухгалтеров и налоговых консультантов в Индонезии , особенно в Джакарте, Семаранге и Бали, которые хорошо обучены и обладают знаниями местного бизнеса. Это гарантирует индивидуальные решения для вашего бизнеса на основе ваших требований в соответствии со стандартными операционными процедурами правительства.

СлужбыCekindo с централизованным управлением объединяют их компетенции в области финансов, бухгалтерского учета и налогообложения, чтобы удовлетворить весь спектр требований соответствия.

Являясь членом сети бухгалтерского учета 3E и ее представителем в Индонезии, Cekindo предоставляет бухгалтерские и налоговые консультационные услуги высочайшего качества и точности.

Кроме того, наши три филиала расположены на двух островах по всей Индонезии, поэтому наши клиенты могут воспользоваться консультационными и бухгалтерскими услугами на Бали и Яве, а именно в Джакарте и Семаранге.

Почему стоит выбрать Cekindo в качестве поставщика услуг бухгалтерского и налогового аутсорсинга?

1.ВЫСОКОКАЧЕСТВЕННОЕ ОБСЛУЖИВАНИЕМы постоянно предоставляем высококачественные услуги, стремясь понять ваши проблемы и потребности. Наши решения индивидуальны для каждого бизнеса.

2. ОПЫТ БУХГАЛТЕРСКИХ И НАЛОГОВЫХ СПЕЦИАЛИСТОВБлагодаря многолетнему профессиональному опыту мы лучшие в своем деле. У Cekindo есть команда бухгалтеров и налоговых специалистов, которые обладают необходимыми навыками, чтобы сделать это, не остановится, пока клиент не будет удовлетворен.

3. КОМПЛЕКТУЮЩАЯ УПАКОВКАМы не делаем ничего без энтузиазма. Чтобы обеспечить удовлетворенность клиентов, мы предлагаем полный пакет услуг, который включает бухгалтерские услуги, услуги налоговой отчетности и аудиторские услуги.

4. ЭКОНОМИЯ ВРЕМЕНИ И ЗАТРАТСэкономьте время и сократите расходы, передав бухгалтерский и налоговый учет на аутсорсинг. Ваши таланты могут сосредоточиться на бизнес-стратегиях, которые помогут вам в развитии.

Наш пакет консультационных услуг включает:

Бухгалтерские услуги

- Главная книга

- Бухгалтерский баланс

- Отчет о прибылях и убытках

- Денежный поток

- Ежемесячный налоговый отчет (налог у источника и НДС)

- Годовой налоговый отчет

- Обработка платежей

- Выставление счетов

Служба налоговой отчетности

- Индивидуальный налог

- Корпоративный налог

- Налоговая проверка

Аудиторские услуги

- Аудиторские процедуры

- Объем аудиторских услуг

- Бумажные чеки

- Легализация государственной бухгалтерской фирмой

- Отчет о внешнем аудите

Связаться с нашими консультантами

Заполните форму ниже и свяжитесь с нашими бухгалтерами и налоговыми консультантами.Давайте обсудим, как мы можем успешно работать вместе для достижения ваших бизнес-целей и не нарушать правила бухгалтерского учета.

Также мы будем рады встретить вас в наших офисах, расположенных в Джакарте, Семаранге и Бали.

Избранные клиенты службы бухгалтерского учета и налоговой отчетности:

Часто задаваемые вопросы

Следует ли мне подавать налоговую отчетность, если моя компания была создана, но в настоящее время не ведет никакой коммерческой деятельности?

Да, ежемесячная и годовая налоговая отчетность обязательна, даже если ваша компания не ведет коммерческой деятельности, т.е. нулевые налоги.

Будет ли проблема с моей компанией при наличии налогового идентификатора, но при отсутствии отправки налоговой отчетности?

Да, вы получите административный штраф за задержку или неправильную и своевременную подачу налоговой отчетности.

Какие обязательства связаны с оплатой труда?

Страхование здоровья и социального обеспечения (BPJS) является обязательным. Определенный процент будет нести компания и сотрудник соответственно.Еще одно обязательство — удержание налогов. Процент и тип налогов варьируются от случая к случаю.

Каковы сроки подачи годовой налоговой декларации?

Для физических лиц — 31 марта. Для компаний крайний срок — 30 апреля.

Имеют ли PT PMA, PT и представительство одинаковые налоговые обязательства?

Нет. PT PMA и PT должны управлять корпоративным подоходным налогом, налогом у источника и НДС, а также отчетом LKPM для PT PMA.Представительство управляет только подоходным налогом и отчетом LKPM.

Какие налоговые ставки для корпоративного подоходного налога?

Ставки варьируются в зависимости от валового оборота компании. Но нормальная ставка — 25%.

Платят ли индонезийские и иностранные служащие одинаковый подоходный налог?

Да. Но расчет другой. Индонезийские сотрудники с налоговым идентификатором должны будут платить подоходный налог по прогрессивной ставке после вычета необлагаемого подоходного налога.Иностранные сотрудники с налоговым идентификатором должны будут уплатить подоходный налог, исходя из расчета между периодом работы в один год (после 183 дней).

Какой финансовой отчетностью управляет Cekindo?

Множество, среди них Пробный баланс, Баланс и Отчет о прибылях и убытках.

Наши клиенты считают это полезным. Пожалуйста, просмотрите.

Международная налоговая отчетность (FATCA и CRS)

Что означает налоговое резидентство?

Условия предоставления статуса налогового резидента страны зависят от внутреннего законодательства страны.В Норвегии вы будете считаться налоговым резидентом, если вы пробыли в стране более 183 дней в течение одного года или более 270 дней в течение трех лет. Если вы живете за пределами Норвегии, вы обычно будете налоговым резидентом страны, в которой живете. Если вы сомневаетесь, являетесь ли вы налоговым резидентом в стране, вы должны связаться с налоговыми органами соответствующей страны, чтобы уточнить это.

Что такое ИНН?

Идентификационный номер налогоплательщика (ИНН) — это номер, используемый налоговыми и другими ведомствами для идентификации физических лиц.Номер обычно можно найти в документах, полученных от налоговых органов, но в некоторых случаях его также можно найти в паспортах, национальных удостоверениях личности, водительских правах и других официальных документах.

Примеры ИНН

ДК: номер КПП (частные лица)

SE: Персональный код (для физических лиц)

NO: Национальный идентификационный номер (для частных лиц) или номер D (временный)

FI: Номер социального страхования (физические лица)

США: Номер социального страхования (частные лица)

Более подробную информацию о номерах ИНН в различных странах можно найти на сайте www.oecd.org.

Идентификационный номер налогоплательщика (ИНН) — это номер, используемый налоговыми и другими ведомствами для идентификации физических лиц. Номер обычно можно найти в документах, полученных от налоговых органов, но в некоторых случаях его также можно найти в паспортах, национальных удостоверениях личности, водительских правах и других официальных документах.

Примеры ИНН

DK: номер CPR (частные лица)

SE: Персональный код (для физических лиц)

NO: Национальный идентификационный номер (для частных лиц) или номер D (временный)

FI: Номер социального страхования (физические лица)

США: Номер социального страхования (частные лица)

Дополнительную информацию о номерах ИНН в различных странах можно найти на сайте www.oecd.org.

См. Также эту ссылку для получения дополнительной информации: http://www.oecd.org/tax/automatic-exchange/crs-implementation-and-assistance/tax-identification-numbers/

Какую информацию мне нужно получить и отправить в свой банк?

Вы должны отправить нам форму самостоятельной декларации. Форма самостоятельной декларации должна быть заполнена и подписана и возвращена вместе с любыми документами об освобождении от налоговых обязательств.Информация должна быть на норвежском или английском языке.

Верните документы по адресу:

DNB Bank ASA

FATCA / CRS

P.O Box 1600, SentrumN-0021 Oslo

Норвегия

Какая действительная документация доказывает, что я не являюсь налоговым резидентом другой страны?

• Заполненная и подписанная форма самодекларацииКроме того, вы должны отправить нам

• Копию вашего паспорта или другого удостоверения личности, выданного властями страны, в которой вы утверждаете, что являетесь резидентом для целей или

• Документы налоговых органов, подтверждающие, что вы являетесь налоговым резидентом указанной вами страны.граждан США будут сообщены в Соединенные Штаты на основании их гражданства.Если, насколько вам известно, вы не являетесь налоговым резидентом США, вы должны предоставить документы, подтверждающие, что вы больше не являетесь гражданином США.

Дополнительную информацию об этом вы найдете на сайте Норвежской налоговой администрации.

Почему граждане США сообщают на основании их гражданства?

Налоговое резидентство в Норвегии и большинстве других стран определяется в соответствии с правилами, в которых есть критерии, касающиеся проживания.

В США налоговая система основана как на налоговом резидентстве, так и на гражданстве.Таким образом, граждане США являются налоговыми резидентами США на основании своего гражданства, и поэтому норвежские финансовые учреждения должны регистрировать информацию о том, есть ли у них клиенты, являющиеся гражданами США.

Если финансовое учреждение, в котором вы являетесь клиентом, располагает информацией о том, что вы являетесь или можете быть гражданином США, вас могут попросить подтвердить или опровергнуть это.Я родился в США, но у меня нет гражданства США. Как я могу доказать, что я не являюсь резидентом США в налоговых целях?

Если, насколько вам известно, вам не было предоставлено гражданство США при рождении, пожалуйста, предоставьте нам разумное объяснение причин, а также • Заполненную и подписанную форму самодекларации

• Копию вашего паспорта или другое удостоверение личности, выданное властями страны, резидентом которой вы претендуете для целей налогообложения, или документация от налоговых органов, подтверждающая, что вы являетесь налоговым резидентом указанной вами страны

Почему DNB сообщает о клиентах, которые платят налоги проживающий в странах, не участвующих в CRS?

Как финансовое учреждение DNB обязано предоставлять в налоговую администрацию Норвегии информацию о том, где проживают его клиенты для целей налогообложения.В Норвегии эта пошлина применяется независимо от того, в какой стране вы являетесь налоговым резидентом. Впоследствии налоговая администрация будет заботиться о дальнейшей отчетности в другие страны, и любые вопросы о том, к каким странам это относится, следует адресовать им.

Является ли DNB единственным банком, который предоставляет информацию о финансовых активах в налоговую администрацию?

Нет, все норвежские финансовые учреждения теперь обязаны получать и предоставлять в налоговую администрацию информацию о том, где проживают их клиенты для целей налогообложения.

Как я узнаю, что на меня заявили?

Клиенты, о которых было сообщено, получат письмо об этом в марте 2020 года.

Что означает сообщение?

Чтобы получить ответы на вопросы о последствиях сообщения, обратитесь в налоговую администрацию Норвегии.

Я считаю, что DNB сообщила в налоговую администрацию неверную информацию обо мне. Что я могу сделать?

Если вы считаете, что мы предоставили неверную информацию, вы должны подать письменную жалобу в своем интернет-банке.

Об авторе