Бухгалтерская проводка это: Бухгалтерские проводки для начинающих: как составить правильно, примеры

БУХГАЛТЕРСКАЯ ПРОВОДКА — это… Что такое БУХГАЛТЕРСКАЯ ПРОВОДКА?

- БУХГАЛТЕРСКАЯ ПРОВОДКА

- — документационное оформление корреспонденции счетов. При этом указываются дебетуемый и кредитуемый счета и сумма хозяйственной операции, подлежащей регистрации. Б.п. осуществляется на основании мемориальных ордеров или иных оправдательных документов. При журнально-ордерной форме бухгалтерского учета корреспонденция счетов отражается в журналах-ордерах.

Экономика и право: словарь-справочник. — М.: Вуз и школа. Л. П. Кураков, В. Л. Кураков, А. Л. Кураков. 2004.

- БУХГАЛТЕРСКАЯ ПРИБЫЛЬ

- БУХГАЛТЕРСКИЕ КНИГИ

Смотреть что такое «БУХГАЛТЕРСКАЯ ПРОВОДКА» в других словарях:

Бухгалтерская проводка — Корреспонденция счетов, сокращённо Корр.

ПРОСТАЯ БУХГАЛТЕРСКАЯ ПРОВОДКА — бухгалтерская проводка, при которой только один счет дебетуется и один кредитуется … Энциклопедический словарь экономики и права

Проводка Бухгалтерская Простая — бухгалтерская проводка, при которой один счет дебетуется и один счет кредитуется. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

ПРОВОДКА, БУХГАЛТЕРСКАЯ ПРОСТАЯ — бухгалтерская проводка, при которой один счет дебетуется и один счет кредитуется … Большой бухгалтерский словарь

ПРОВОДКА, БУХГАЛТЕРСКАЯ РЕВЕРСИВНАЯ — бухгалтерская проводка которую делают в начале периода, чтобы элиминировать трансформационные проводки, сделанные в конце предыдущего периода, например по начислению расходов … Большой бухгалтерский словарь

ПРОВОДКА, БУХГАЛТЕРСКАЯ ПРОСТАЯ — бухгалтерская проводка, при которой один счет дебетуется и один счет кредитуется … Большой экономический словарь

ПРОВОДКА, БУХГАЛТЕРСКАЯ РЕВЕРСИВНАЯ — бухгалтерская проводка которую делают в начале периода, чтобы элиминировать трансформационные проводки, сделанные в конце предыдущего периода, например по начислению расходов … Большой экономический словарь

Проводка (бухгалтерия) — У этого термина существуют и другие значения, см.

Проводка. Для улучшения этой статьи желательно?: Дополнить статью (статья слишком короткая либо содержит лишь словарное определени … Википедия

Проводка. Для улучшения этой статьи желательно?: Дополнить статью (статья слишком короткая либо содержит лишь словарное определени … ВикипедияПРОВОДКА БУХГАЛТЕРСКАЯ

Проводка Бухгалтерская Сложная — итоговая строка журнала ордера, которая затрагивает дебет нескольких счетов и кредит одного счета. Сложная проводка соответствует нескольким простым с одним и тем же кредитуемым счетом в каждой из них. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

Проводка бухгалтерская — Энциклопедия по экономике

Сложная бухгалтерская проводка — бухгалтерская проводка, при которой дебетуется один счет и кредитуется несколько счетов или дебетуется несколько счетов и кредитуется один счет. [c.465]Сложная бухгалтерская проводка — бухгалтерская проводка, при которой дебетуется несколько счетов и кредитуется один счет или наоборот. [c.379]

[c.379]

Блок Выбор используется для контроля правильности выбора счетов в проводке бухгалтерской операции на листе ЖХО. [c.484]

Расширенные проводки бухгалтерской операции [c.47]

Сущность этого способа состоит в том, что каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов. Текст, указывающий наименование дебетуемого и кредитуемого счетов на сумму отражаемой хозяйственной операции, называется бухгалтерской статьей. Бухгалтерские статьи часто называют бухгалтерскими проводками, бухгалтерскими записями и реже счетными формулами. Составить бухгалтерскую проводку — значит указать, на какую сторону каких счетов нужно записать сумму операции. [c.18]

Премии, присуждаемые по социалистическому соревнованию 455 Прибыли и убытки 476 Приемка в эксплуатацию законченных строительством объектов основных средств 502 Проводки бухгалтерские (см. Бухгалтерские записи) Проценты за кредит 430 [c.521]

При использовании этого метода составляют бухгалтерские проводки. Бухгалтерская проводка — это

[c.23]

Бухгалтерская проводка — это

[c.23]

ПРОВОДКИ БУХГАЛТЕРСКИЕ ПРОСТЫЕ — см. ПРОСТЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ [c.571]

ПРОВОДКИ БУХГАЛТЕРСКИЕ СЛОЖНЫЕ — см. СЛОЖНЫЕ БУХГАЛТЕРСКИЕ ПРОВОДКИ [c.571]

ПРОСТАЯ БУХГАЛТЕРСКАЯ ПРОВОДКА — бухгалтерская проводка, при которой только один счет дебетуется и один кредитуется. [c.580]

ПРОВОДКА БУХГАЛТЕРСКАЯ — см. БУХГАЛТЕРСКАЯ ПРОВОДКА. [c.305]

Корреспонденция счетов — связь между счетами бухгалтерского учета, обусловленная экономической сущностью хозяйственных операций. По каждому счету учитывается определенный объект бухгалтерского учета. Любая хозяйственная операция вызывает изменения не в одном, а в двух объектах учета. В связи с этим возникает необходимость отразить эти изменения в соответствующих счетах. Например, в результате отпуска материалов на основное производство происходит уменьшение запаса материалов на складе и увеличение затрат на производство, т. е. возникает связь между счетами Л° 05 Сырье и материалы и Л 20 Основное производство . Часто в целях сокращения учетных записей однородные простые операции объединяют в одну сложную и тогда возникает связь (корреспонденция) не между двумя, а между несколькими счетами. Например, в результате отпуска материалов на основное производство, вспомогательное производство и общезаводские нужды возникает связь между счетами № 05, № 20, Л° 23 Вспомогательные производства , № 26 Общезаводские (общехозяйственные) расходы (см. Сложная бухгалтерская проводка). Запись, указывающая К. с., т. е. наименование дебетуемого и кредитуемого счета на соответствующую сумму, называется бухгалтерской проводкой. Бухгалтерские проводки оформляются мемориальными ордерами. При журнально-ордерной форме учета мемориальные ордера не составляются, а К. с. отражается в журналах-ордерах.

[c.67]

Часто в целях сокращения учетных записей однородные простые операции объединяют в одну сложную и тогда возникает связь (корреспонденция) не между двумя, а между несколькими счетами. Например, в результате отпуска материалов на основное производство, вспомогательное производство и общезаводские нужды возникает связь между счетами № 05, № 20, Л° 23 Вспомогательные производства , № 26 Общезаводские (общехозяйственные) расходы (см. Сложная бухгалтерская проводка). Запись, указывающая К. с., т. е. наименование дебетуемого и кредитуемого счета на соответствующую сумму, называется бухгалтерской проводкой. Бухгалтерские проводки оформляются мемориальными ордерами. При журнально-ордерной форме учета мемориальные ордера не составляются, а К. с. отражается в журналах-ордерах.

[c.67]

Простая бухгалтерская проводка — бухгалтерская проводка, при которой один счет дебетуется и один счет кредитуется. [c.111]

Сложная бухгалтерская проводка — бухгалтерская проводка, при которой один счет дебетуется и кредитуется с несколькими счетами или несколько счетов дебетуются и кредитуются с одним счетом. При С. б. п. суммы, записанные по дебету я кредиту счетов, должны быть в итоге равными. С. б. п.

[c.161]

При С. б. п. суммы, записанные по дебету я кредиту счетов, должны быть в итоге равными. С. б. п.

[c.161]

Проводка бухгалтерская (запись) — обозначение корреспонденции счетов с указанием суммы по операции. [c.360]

ПРОВОДКА БУХГАЛТЕРСКАЯ ДОПОЛНИТЕЛЬНАЯ — способ исправления ошибок в учетных регистрах. Дополнительные бухгалтерские поводки осуществляются на основании бухгалтерских справок в тех случаях, когда для исправления неточностей нужно уточнение сумм, ранее разнесенных по счетам. [c.507]

ПРОВОДКА БУХГАЛТЕРСКАЯ КОРРЕКТИРУЮЩАЯ — проводка, которая делается в конце бухгалтерского периода для выявления соответствия доходов и расходов. [c.507]

ПРОВОДКА БУХГАЛТЕРСКАЯ ОБРАТНАЯ — проводка, которую необходимо сделать в первый день следующего бухгалтерского периода. [c.507]

ПРОВОДКА БУХГАЛТЕРСКАЯ ТРАНСФОРМАЦИОННАЯ — проводка, необходимая для отражения начислений и закрытия результатных и финансово-распределительных счетов. Она делается при составлении трансформационного пробного баланса. [c.507]

[c.507]

Проводка бухгалтерская дополнительная 507 [c.801]

Проводка бухгалтерская корректирующая 507 [c.801]

Проводка бухгалтерская обратная 507 [c.801]

Проводка бухгалтерская реверсивная 507 [c.801]

Проводка бухгалтерская трансформационная 507 [c.801]

Сущность этого способа состоит в том, что каждая хозяйственная операция отражается в одинаковой сумме по дебету и кредиту разных счетов. Текст, указывающий наименование дебетуемого и кредитуемого счетов на сумму отражаемой хозяйственной операции, называется бухгалтерской статьей. Бухгалтерские статьи часто называют бухгалтерскими проводками, бухгалтерскими записями и реже счетными фор- [c.36]

Природоохранная деятельность 878 Проводка бухгалтерская 58 [c.997]

ОСНОВНЫЕ ТИПОВЫЕ ПРОВОДКИ БУХГАЛТЕРСКОГО УЧЕТА [c.169]

Проводка бухгалтерская — профессиональный термин, означающий бухгалтерскую (счетную) запись, отражающую факт хозяйственной жизни и содержащую соответствующую этому факту сумму и названия (номера) счетов, им затрагиваемых. [c.386]

[c.386]

Указания дебетуемого и кредитуемого счетов и суммы отражаемой хозяйственной операции называются бухгалтерской проводкой, а взаимосвязь счетов — корреспонденцией счетов. Суммы операций, записанные на бухгалтерских счетах, называются оборотами. [c.307]

Для достижения цели, сформулированной выше, в процессе преподавания необходимо проработать следующие задачи научить студентов использовать на практике способы и методы бухгалтерского учета научить студентов самостоятельно читать учетные и отчётные данные с целью последующего анализа научить студентов классифицировать хозяйственные операции, хозяйственные средства предприятия, на основе метода баланса и плана счетов бухгалтерского учета финансово-хозяйственной деятельности составлять бухгалтерские проводки, анализировать состояние баланса в результате совершения хозяйственных операций. [c.412]

Изучение дисциплины Теория бухгалтерского учета по данной программе позволит знать принципы и правила ведения бухгалтерского учета знать структуру системы нормативного регулирования бухгалтерского учета знать правила отражения хозяйственных операций на счетах бухгалтерского учета знать структуру бухгалтерской отчетности и методику составления бухгалтерских отчетов для внутренних и внешних пользователей знать применяемые технологии ведения и формы бухгалтерского учета уметь работать с нормативными документами уметь составлять бухгалтерские проводки с использованием Плана счетов бухгалтерского учета уметь применять метод калькуляции при составлении калькуляций и смет расходов. [c.413]

[c.413]

Понятие бухгалтерской проводки. [c.414]

Сданная или отгруженная, но еще не оплаченная покупателем продукция учитывается на счете Товары отгруженные, выполненные работы и услуги , который в дальнейшем для краткости мы будем называть счетом Товары отгруженные . Фактическую производственную себестоимость отпущенной (сданной на месте или отгруженной в адрес покупателя) готовой продукции списывают со счета Готовая продукция и относят на счет Товары отгруженные . Для этого составляют следующую бухгалтерскую проводку [c.233]

Следует учесть и еще один существенный момент. Бизнес-процессы (то есть события хозяйственной жизни, обуславливающие те или иные операции (проводки) бухгалтерского учета) при отражении в бухгалтерском учете себестоимости заготовления в части фактурной цены поставщика и в части транспортно-заготови-телъных расходов являются разными и, соответственно, используются различные счета и различная система проводок. Себестоимость заготовления в части фактурной цены определяется при поступлении расчетных документов от поставщика, поэтому здесь используется счет 15 Заготовление и приобретение материальных ценностей со списанием отклонений, обусловленных разницей фактурных (фактических) цен поставщика и плановых (учетных) цен на счет 16. Величина же транспортно-заготовительных расходов может быть определена только по факту поступления МОР на склад предприятия, заметим, что это касается определения как фактической, так и плановой величины транспортно-заготовительных расходов (ТЗР), так как база начисления, по которой калькулируются плановые ТЗР (как правило, тонна-километраж грузов) выявляется по путевым листам автомашин лишь после совершения рейса по доставке МОР на склад предприятия.

[c.123]

Величина же транспортно-заготовительных расходов может быть определена только по факту поступления МОР на склад предприятия, заметим, что это касается определения как фактической, так и плановой величины транспортно-заготовительных расходов (ТЗР), так как база начисления, по которой калькулируются плановые ТЗР (как правило, тонна-километраж грузов) выявляется по путевым листам автомашин лишь после совершения рейса по доставке МОР на склад предприятия.

[c.123]

ПРОВОДКА бухгалтерская — указание, как отразить ( провести ) хоз. операцию по счетам бухгалтерского учета. В П. (счетной формуле) обозначаются счета, по дебету и кредиту к-рых должна быть сделана двойная запись положительными или отрицательными числами, и сумма по каждой корреспонденции счетов. 11. бывают простые (затрагиваются два счета) и сложные (дебетуется один счет, а кредитуется несколько или наоборот). Составление проводок наз. часто контиров-кой (от итал. orito — счет) иногда понтировками называются и самые П. При мемориально-ордерной форме счетоводства П. составляются в мемориальных ордерах или непосредственно на оправдательных документах, грушшровочных и накопительных ведомостях разноска по счетам производится на основании П. При журнально-ордерной форме счетоводства и других современных журнальных формах учета составление П. совмещается с записью оправдат. документов в учетные регистры (ведомости, журналы, журналы-ордера), в к-рых данные документов систематизируются в разрезе корреспондирующих счетов. В широком смысле слова под П. понимают отражение хоз. операций в счетах бухгалтерского учета. А. л. Быкова.

[c.315]

составляются в мемориальных ордерах или непосредственно на оправдательных документах, грушшровочных и накопительных ведомостях разноска по счетам производится на основании П. При журнально-ордерной форме счетоводства и других современных журнальных формах учета составление П. совмещается с записью оправдат. документов в учетные регистры (ведомости, журналы, журналы-ордера), в к-рых данные документов систематизируются в разрезе корреспондирующих счетов. В широком смысле слова под П. понимают отражение хоз. операций в счетах бухгалтерского учета. А. л. Быкова.

[c.315]

Каждая корреспонденция счетов оформляется бухгалтерской проводкой (бухгалтерскую проводку иногда еще называют бухгалтерской записью, счетной формулой, контировкой). Бухгалтерская проводка содержит дебетуемые и кредитуемые счета и сумму хозяйственной операции. [c.20]

ПРОВОДКА БУХГАЛТЕРСКАЯ РЕВЕРСИВНАЯ — бухгалтерская проводка, которую делают в начале периода для элими- [c.507]

Бакаев А.С., Кашаев А. Н., Островский О.М., Шнайдерман Т.А. План и корреспонденция счетов бухгалтерского учета. Типовые проводки Методическое пособие. — М. ФБК-Пресс, 1997.

[c.66]

Н., Островский О.М., Шнайдерман Т.А. План и корреспонденция счетов бухгалтерского учета. Типовые проводки Методическое пособие. — М. ФБК-Пресс, 1997.

[c.66]

В активных счетах в дебете показывают первоначальный остаток (сальдо) и его увеличение, а в кредите — уменьшение. В пассивных счетах запись делается в обратном порядке. Каждая хозяйственная»операция затрагивает два счета. Одинаковые суммы записывают в дебет одного и кредит другого счета. Такой способ отражения хозяйственных «операций носит название двойной записи. > Указание дебетуемого и кредитуемого счета и суммы, отражаемон в учете хозяйственной операции, носит название бухгалтерской»проводки, а взаимосвязь счетов — корреспонденции счетов. [c.286]

Как научиться делать проводки? — Учебный центр Профи Рост

Составление бухгалтерских проводок — это очень интересно и просто!

Бухгалтерская проводка — это основа бухгалтерского учета. По другому она называется двойная запись. Все операции отражаются бухгалтерскими проводками: покупка материала, продажа товара, начисление заработной платы, перечисление поставщику денежных средств за товар с расчетного счета.

Проводка – краткая запись хозяйственной операции с использованием двух счетов. Сумма проходит по дебету, и по кредиту.

Куда Откуда

Приемник Источник

Дебет Кредит

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3Связанный курс

Примеры проводок:

Д 71 (Учет расчетов подотчетными лицами) К 50.1 (Касса) — Проводка отражает выдачу ДС в подотчет

Д 50 (Касса) К62.1 ( Расчеты с покупателями и заказчиками) — Проводка отражает поступление ДС в кассу от покупателя

Самые различные проводки вы научитесь делать вместе с нами на практических занятиях в УЦ ПрофиРост.

ЗАПИСАТЬСЯ НА КУРС

/ «Бухгалтерская энциклопедия «Профироста»

09.01.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Услуга бухгалтерские проводки

Преимущества работы с «Расоби-Аудит»

- Квалифицированные услуги по ведению бухгалтерского учета

- Профессионализм и многолетний опыт работы наших бухгалтеров

- Полное соответствие российскому законодательству

- Демократичные цены

- Быстрота и скорость обслуживания

- Гарантия на все бухгалтерские услуги

- Партнерские программы

- Индивидуальный подход к клиентам

Что такое бухгалтерские проводки

Ведение бухгалтерского учета – это важная часть работы компании. А чтобы вести учет

верно, есть определенные правила, по которым это нужно делать, а именно с помощью

записей (проводок по счетам). То есть бухгалтерские проводки – записи в документации

по бухгалтерии (в специальной электронной системе или в письменном виде), которые

отражают изменения состояния учитываемых объектов компании. Запись эта является

подробным описанием дебетуемого или кредитуемого объекта (фиксирует количественные изменения).

Объектами же могут быть как денежные единицы, так и любые другие предметы, товары, услуги и т. д.

А чтобы вести учет

верно, есть определенные правила, по которым это нужно делать, а именно с помощью

записей (проводок по счетам). То есть бухгалтерские проводки – записи в документации

по бухгалтерии (в специальной электронной системе или в письменном виде), которые

отражают изменения состояния учитываемых объектов компании. Запись эта является

подробным описанием дебетуемого или кредитуемого объекта (фиксирует количественные изменения).

Объектами же могут быть как денежные единицы, так и любые другие предметы, товары, услуги и т. д.

Самой первой бухгалтерской проводкой компании, когда она только создается, является учет уставного капитала. И соответственно пока уставный капитал не будет полностью внесен учредителями, за ними будет числиться долг или правильнее сказать дебиторская задолженность. Так по правилам, делая запись в бухгалтерской документации – проводку, нужно одномоментно указывать:

- Дебет счета

- Кредит счета

- Сумму

То есть проводка вносит информацию в бухучет сразу по двум счетам: дебету и кредиту,

но при этом указывается только одна сумма.

Перечень типовых бухгалтерских проводок

Когда требуется заказ услуги бухгалтерские проводки

Как мы уже написали, ведение бухгалтерского учета – важный аспект жизни организации, а, следовательно, и обязанность делать записи в бухгалтерскую документацию (проводки). Однако не каждая компания (особенно новая) может похвастаться наличием грамотного бухгалтера, который бы правильно вел бухгалтерию. Аналогичная ситуация может произойти и с уже существующей фирмой, например, в связи со меной бухгалтера и, как следствие, его временным отсутствием; в связи с сокращением расходов на персонал и передачей учета на аутсорсинг и по многим иным причинам.

Поэтому организации может понадобиться бухучет от сторонней фирмы, оказывающей услуги

бухгалтерские проводки. Компания «Расоби-Аудит» предоставляет клиентам полный спектр услуг

по ведению и постановке бухгалтерского учета, в который входят и бухгалтерские проводки. Заказать услугу бухгалтерских проводок можно только в комплексе ведения бухгалтерии.

Заказать услугу бухгалтерских проводок можно только в комплексе ведения бухгалтерии.

ООО «Расоби-Аудит» оказывает бухгалтерские услуги своим клиентам уже не один год, ведь бухгалтеры компании обладают профессионализмом и многолетним опытом в сфере учета. Наша фирма с радостью возьмет на себя все Ваши хлопоты, касающиеся бухучета. Доверяйте свои финансы только профессионалам!

Бухгалтерские проводки для начинающих с ответами

Ведение бухгалтерского учета основывается на фиксации всех производимых операций при помощи специальных учетных счетов. Полный их перечень приведен в Плане счетов, утвержденном приказом Минфина от 31.10.2000 г. № 94н. Счета могут быть трех типов:

- активные, по ним оприходование осуществляется дебетовыми оборотами, а расходование – по кредиту;

- пассивные – поступление записывается в кредит, а расход проходит по дебету;

- активно-пассивные;

- забалансовые, которые не участвуют в проводках, составленных методом двойной записи.

Читайте также: Активные и пассивные счета бухгалтерского учета – таблица

Корреспонденции образуются путем одновременного дебетования и кредитования двух счетов. Это необходимо для того, чтобы отобразить переход активов из одной формы в другую. Например, если деньги снимаются с банковского счета в кассу, на текущем счету их станет меньше, необходимо прокредитовать расчетный счет, а в кассе денег станет больше, поэтому надо провести сумму обналички по дебету счета «Касса».

Бухгалтерские проводки для начинающих с ответами: операции с денежными средствами

Содержание проведенной операции | Дебетуемый счет | Кредитуемый счет |

Кассир по чеку снял денежные средства с расчетного счета субъекта хозяйствования, отражено оприходование средств в кассе | 50 | 51 |

Сумма наличности, превышающая лимит кассы, сдана в банк для зачисления на расчетный счет | 51 | 50 |

Средства в иностранной валюте обналичены с банковского счета и переданы в кассу | 50 | 52 |

Получены денежные ресурсы в качестве аванса за будущие поставки товаров или за услуги, которые будут оказаны (если деньги поступили в кассу, то используется счет 50, если применена безналичная форма расчетов, то уместно составить корреспонденцию со счетом 51) | 50 (или 51) | 62 |

Наемным работником произведен возврат в кассу денег, которые были ему излишне выплачены вместе с заработной платой (или отпускными) | 50 | 70 |

Подотчетное должностное лицо на основании авансового отчета вернуло работодателю непотраченные при выполнении служебного задания деньги | 50, 51 | 71 |

Отражена выдача заработной платы персоналу через кассу или путем зачисления денег на банковские карты физических лиц | 70 | 50, 51 |

Выданы средства в подотчет (например, авансовые деньги командированным лицам) | 71 | 50 или 51 |

По итогам инвентаризации кассы зафиксирована недостача | 94 | 50 |

Получены кредитные средства на расчетный счет | 51 | 66 (67) |

Погашен кредит с банковского счета | 66 или 67 | 51 |

Бухгалтерские проводки для начинающих с ответами: таблица по основным фондам, товарам и материалам

Счета учета материальных активов являются активными. Поэтому поступление любого имущества проводится по дебету учета этих объектов. Типовые корреспонденции:

Поэтому поступление любого имущества проводится по дебету учета этих объектов. Типовые корреспонденции:

Характеристика операции | В дебет счета | В кредит счета |

Приобретение объекта основных средств или НМА | 08 | 60 |

Введение в эксплуатацию основного средства | 01 | 08 |

Начисление амортизационных сумм по основным средствам | Счет учета затрат | 02 |

Начало пользования НМА | 04 | 08 |

Начислены амортизационные отчисления по НМА | Затратные счета | 04 |

Поставщик отгрузил материалы | 10 | 60 |

Материальные ценности закуплены через подотчетное лицо | 10 | 71 |

Передача материалов в производство | 23, 20 | 10 |

По итогам инвентаризационной сверки обнаружен излишек материалов | 10 | 91 |

Выявлена недостача материалов | 94 | 10 |

Проданы материалы и отгружены покупателю | 62 | 91 |

Себестоимость реализованных материальных ценностей списана | 90. | 10 |

2

2Бухгалтерские проводки для начинающих – расчеты с контрагентами, бюджетом, персоналом, учредителями

Обязательному отражению в учете подлежат все этапы реализации сделок с контрагентами, хозяйственные операции, связанные с решением имущественных вопросов с персоналом или учредителями. Типовые корреспонденции в этих сегментах учета представлены в таблице:

Суть отражаемой операции | Счет, который дебетуется | Счет, который кредитуется |

Начисление заработной платы наемным сотрудникам | Счет учета издержек (в зависимости от подразделения, в котором работает человек) | 70 |

Работник получил от работодателя деньги в долг | 73 | 50 или 51 |

Работник погасил займ, взятый у нанимателя | 50 (51) | 73 |

Займ, выданный сотруднику, погашен за счет заработной платы | 70 | 73 |

Обнаруженная при инвентаризации недостача отнесена на виновное должностное лицо | 73 | 94 |

Начислено больничное пособие | 69 | 70 |

Начислены страховые взносы | Счет учета затрат | 69 |

Удержан подоходный налог из начисленной заработной платы | 70 | 68 |

Отражены суммы задолженности учредителей по обязательствам перед компанией при формировании уставного капитала | 75 | 80 |

Учредитель осуществил взнос в уставный капитал | 08 (основные средства), 10 (если взнос в виде материалов), 41 (товарной продукцией), 50 или 51 (если произведен денежный взнос), 58 (при взносе путем передачи ценных бумаг) | 75 |

Начисление дивидендов | 84 | 70 или 75 (в зависимости от того, кто является получателем средств) |

Выплата дивидендов | 75 (70) | 51 |

Принят к вычету НДС | 19 | 60 |

Оплата счета, выставленного поставщиком | 60 | 51 |

Проводки бухгалтерского учета для начинающих – выведение финансового результата

Выручка от продажи товаров отражается записью Д50 (или 51) – К90. Расходы списываются путем дебетования 90 счета и кредитования счетов учета затрат (20, 26, 21, 23, 28, 25, 29, 44). Начисленный НДС показывается корреспонденцией Д90.3 – К68. По итогам отчетного периода необходимо произвести закрытие субсчетов счета 90 на 90.9. Заключительный шаг – выведение прибыли или убытка:

Расходы списываются путем дебетования 90 счета и кредитования счетов учета затрат (20, 26, 21, 23, 28, 25, 29, 44). Начисленный НДС показывается корреспонденцией Д90.3 – К68. По итогам отчетного периода необходимо произвести закрытие субсчетов счета 90 на 90.9. Заключительный шаг – выведение прибыли или убытка:

- если получена прибыль, то запись финансового результата будет иметь вид Д90.9 – К99;

- если итогом стал убыток, то составляется проводка Д99 – К90.9.

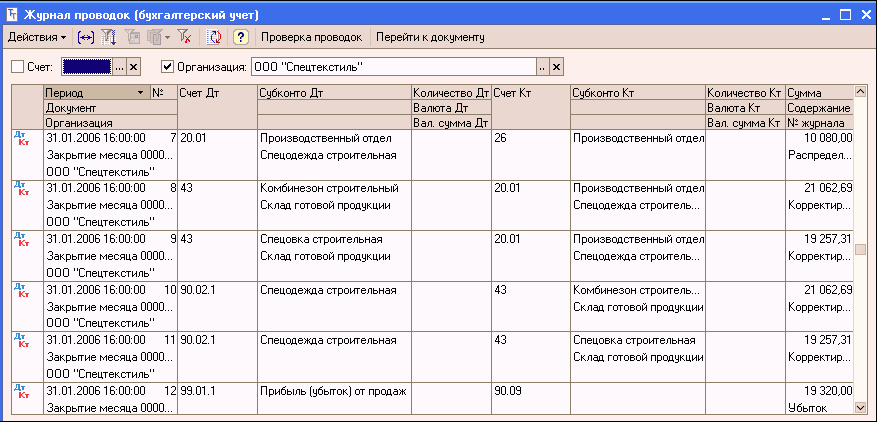

Как сделать проводку в 1С:Бухгалтерия?

Отправить эту статью на мою почту

Большинство документов конфигурации 1С:Бухгалтерия генерируют в программе формирование проводок, одному документу может соответствовать сразу несколько проводок, а так же одна и та же проводка может формироваться различными документами.

В бухгалтерской практике бывают ситуации, когда нужно отразить хозяйственную операцию введя проводку, но документа для этого в программе не предусмотрено, в таких случаях допускается ручной ввод необходимой корреспонденции.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Если у вас есть вопросы по теме проводка в 1С, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

Однако, если вы являетесь новичком в работе бухгалтерии или программе 1С и не понимаете каким именно документом надо отразить ту или иную хозяйственную операцию, не спешите вводить их с помощью ручных проводок, это может привести к нарушению учета. Для того, что бы проверить, каким документом оформляется проводка (и есть ли вообще такой документ в информационной системе) есть регистр под названием Корреспонденции счетов. Открывается в разделе Главное → Ввести хозяйственную операцию или через меню Все функции → Регистры сведений → Корреспонденции счетов. Он представлен в виде рабочего места, в котором с помощью отборов можно довольно быстро выполнить поиск документов по интересующей нас проводке. Для этого достаточно указать счета дебета и кредита и в списке отобразятся документы, которым соответствует указанная корреспонденция счетов, при этом так же отображается содержание выполняемой данной проводкой операции и расположение отобранных документов в базе 1С (в каких разделах их можно найти).

Если все же стандартным вариантом отразить хозяйственную операцию не выходит, и документа в информационной системе нет придется сделать проводку в 1С Бухгалтерия вручную, используя специально отведенный для этих целей документ.

Сделать проводку в 1С Бухгалтерия предприятия 3.0 не сложно, для этого понадобиться создать документ под названием Операция. Открываем раздел Операции → Операции введенные вручную. Далее создаем документ Операция, одним из его назначений является регистрация корреспонденции счетов по бухгалтерскому и (или) налоговому учету вручную. При создании из предлагаемых вариантов выбираем вид Операция.

Заполняется документа довольно просто, в шапке надо указать организацию и содержание (описание хозяйственной операции). Поле Сумма операции заполнять не требуется, его значение будет рассчитано по данным строк табличной части по мере их ввода.

Для заполнения табличной части нажимаем Добавить и в новой строке вводим корреспонденция счетов и сумму, а так же при необходимости указываем дополнительную аналитику и содержание к каждой проводке. Так добавляем строки для каждой проводки.

Так добавляем строки для каждой проводки.

После документ нужно проверить и если все верно сохранить в системе нажав Записать и закрыть. В итоге в списке операций, введенных вручную, появится новый документ. Проверить сделанные им проводки можно нажав пиктограмму Дт-Кт (Показать проводки и другие движения документа). Так же можно вывести на печать бухгалтерскую справку по введенному документу, выделив его в списке и нажав кнопку Бухгалтерская справка.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

КАЖДЫЙ ДОЛЖЕН ЗАНИМАТЬСЯ СВОИМ ДЕЛОМ! ДОВЕРЬТЕ НАСТРОЙКУ «1С» ПРОФЕССИОНАЛУ. ПОДРОБНЕЕ →

Обсудить статью на 1С форуме?

Читайте также

Что такое запись в журнале?

7-минутное чтение

Запись в журнале — это первый шаг и важная функция бухгалтерского процесса. Записи журнала, в которых регистрируется экономическая и неэкономическая деятельность, обычно записываются в главной книге или вспомогательной книге. Главная книга — это основа финансовой отчетности, поскольку она используется для создания финансовой отчетности компании.

Главная книга — это основа финансовой отчетности, поскольку она используется для создания финансовой отчетности компании.

Записи в журнале имеют стандартный формат.Правильно оформленная запись в журнале будет включать правильную дату, счета главной книги, сумму (суммы), подлежащие дебетованию, сумму (суммы), подлежащие зачислению, описание транзакции и уникальный ссылочный номер, например чек. количество. Некоторым компаниям также может потребоваться дополнительная информация, такая как балансовая единица, валюта, центр прибыли или центр затрат.

Что такое дебет и кредит? Большинство организаций придерживаются системы двойной записи. Согласно этой системе, каждая транзакция влияет как минимум на два счета, поэтому запись журнала всегда будет иметь дебет и кредит в тех книгах, где они регистрируются.Итоговые суммы по дебету и кредиту для любой транзакции всегда должны быть равны друг другу, чтобы запись журнала была «сбалансированной».

Чтобы подготовить запись в журнале, бухгалтер должен определить правильные счета для ввода дебета и кредита. В бухгалтерском учете этот процесс усложняется из-за различных типов счетов, на которых регистрируются эти транзакции. Например, дебет может представлять собой увеличение счета актива или расхода или уменьшение капитала, обязательства или выручки. Кредиты могут представлять собой как увеличение на счета капитала, обязательств или доходов, либо они могут уменьшать счет активов или расходов.

Вот несколько примеров: если бизнес осуществляет продажу в кредит, операция будет записана как дебет на счете дебиторской задолженности и как кредит на счету продаж. Дебет увеличит счет дебиторской задолженности (актив) и кредит увеличит счет продаж (доход).

Когда предприятие берет ссуду, операция будет записана как дебет по счету денежных средств и кредит по счету ссуды к оплате. Дебетование увеличивает счет денежных средств (актив), а кредит увеличивает счет ссуды к оплате (пассив).

Дебет и кредит добавляют или вычитают из общей суммы для соответствующего счета, в который они введены. Для единообразия и простоты идентификации дебет всегда вводится в левом столбце, а кредит всегда вводится справа.

В системе двойной записи дебет и кредит всегда суммируются. Если один столбец не суммируется с другим, бухгалтерская книга считается несбалансированной.

Другой способ выразить это правило — использовать следующее уравнение: активы = обязательства + акционеры или собственный капитал.

В этом уравнении активы — это ресурсы, принадлежащие бизнесу. Обязательства — это суммы, которые должен бизнес. Собственный капитал — это инвестированная сумма плюс чистая прибыль минус снятия средств. Это уравнение всегда должно быть сбалансировано.

Типы записей в журнале Записи в журнале необходимы для всех транзакций в бизнесе, поэтому можно делать различные записи. Примеры типов журнальных проводок включают корректировки чистой выручки, учет начисленных расходов [таких как фонд заработной платы, товарно-материальные запасы или другие материалы], амортизация предоплаченных расходов, запись износа и амортизации, а также запись займа или погашения ссуды.

Примеры типов журнальных проводок включают корректировки чистой выручки, учет начисленных расходов [таких как фонд заработной платы, товарно-материальные запасы или другие материалы], амортизация предоплаченных расходов, запись износа и амортизации, а также запись займа или погашения ссуды.

Когда предприятие покупает расходные материалы за наличные, бухгалтеры вводят операцию как дебет на счет расходных материалов и как кредит на кассовый счет.

Если организация покупает товарно-материальные запасы в кредит, транзакция будет введена как дебет на счету запасов и как кредит на счет кредиторской задолженности.

В обоих примерах записи журнала соответственно увеличивают и уменьшают соответствующие счета. Следуя системе двойной записи, они всегда складываются.

Рассмотрим еще один уникальный пример. Записи в журнале также могут отражать амортизацию, то есть потерю стоимости с течением времени определенного актива, например компьютерного оборудования. Амортизация будет отражаться как дебет в книге расходов на амортизацию и как кредит на счете накопленного прироста стоимости.

Внесение записей в журнал на счете Главной книги может быть длительным и трудоемким процессом.Это включает в себя повторяющуюся ручную работу, длительное время обработки и плохую видимость.

Типичный ручной процесс состоит из нескольких этапов с вмешательством человека на каждом этапе, включая ручной сбор данных, манипулирование и форматирование, согласование и распределение, проверки и множество других этапов подтверждения. Таблицы, электронные письма и файлы бумажных копий — обычно используемые инструменты для большинства операций.

Еще больше усложняет ситуацию то, что большая часть этого делается в конце ежемесячного цикла бухгалтерского учета, создавая отставание и нехватку времени при закрытии периода.

Опасности ручного процессаРучной процесс также чреват риском и ошибками. Таблицы не подтверждают важную информацию. Данные достоверны настолько, насколько они введены. Многие ошибки могут остаться незамеченными и неисправленными.

Вспомогательную документацию, которая хранится отдельно и в разном формате, например электронные письма и жесткие файлы, может быть сложно найти и отсортировать. Для подтверждения транзакции требуется несколько писем и проверка.

Обычно бухгалтерия с головой погружается в этот процесс в конце месяца, чтобы согласовать записи и счета.

Все вышеперечисленное является трудоемким и ненадежным, и каждый этап процесса подвержен ошибкам и мошенничеству. Количество журнальных записей, которые компании публикуют каждый квартал, варьируется от сотен для малого бизнеса до тысяч для более крупного бизнеса.

Крупные компании могут иметь одну запись с более чем 20 000 позиций. При таком объеме транзакций неэффективность растет в геометрической прогрессии.

Система со слабым контролем также подвержена мошенничеству.Ассоциация исследователей мошенничества обнаружила, что 27% мошенников создавали поддельные записи в журналах.

Какие решения предлагает BlackLine?Автоматизация записей журнала с помощью программного обеспечения для бухгалтерского учета предлагает эффективное решение этих проблем. Возможности существуют для большинства процессов. Согласно недавнему отчету EY, существуют возможности для автоматизации более 70% журналов.

BlackLine Journal EntryЭто решение модернизирует работу с журналами, обеспечивая точность и контроль с повышенной эффективностью на каждом этапе процесса.Он заменяет определенные задачи ручного ведения журнала целевой автоматизацией.

BlackLine Journal Entry позволяет бухгалтерам автоматически запускать и извлекать детали транзакций из своей исходной системы. Это обеспечивает полную систему управления записями в журнале, которая позволяет бухгалтерам создавать, просматривать и утверждать журналы, а затем в электронном виде сертифицировать и хранить их со всей сопроводительной документацией. Централизованная информация обеспечивает легкий доступ и аудит.

BlackLine использует интеллектуальные средства управления, маршрутизацию утверждения и разделение обязанностей.Журналы могут быть разнесены в общую или вспомогательную системы бухгалтерского учета с проверкой перед разноской для выявления ошибок ввода или логических ошибок и устранения отклонений в бухгалтерской книге. Правила автоматизации позволяют создавать и заполнять записи журнала на конец периода на основе данных и автоматически разносить их, что значительно сокращает ручную работу в конце периода.

Благодаря автоматизации записей журнала организации сократили время и усилия, связанные с обработкой записей журнала, на 90%.

BlackLine Intercompany HubIntercompany Hub автоматически создает записи журнала на обеих сторонах внутрихолдинговых транзакций.Это автоматически включает трансфертное ценообразование, налоговые режимы и курсы обмена валют. Это также снижает риск несбалансированности бухгалтерских книг любой компании.

Разработанный для работы с системой планирования ресурсов предприятия (ERP), Journal Entry позволяет специалистам по бухгалтерскому учету создавать, просматривать, утверждать и сертифицировать журналы в электронном виде. Благодаря более быстрому внедрению цифровых инноваций в среде без кода, BlackLine снижает зависимость от ИТ и дает бизнесу и бухгалтерскому учету больший контроль над своей информацией.

Лучше всего то, что эта эффективность позволяет командам бухгалтеров участвовать в аналитическом и стратегическом мышлении высокого уровня, которое имеет важное значение для принятия бизнес-решений.

В сегодняшней высоконагруженной и быстро развивающейся цифровой среде компании все чаще вынуждены быстро принимать важные решения на основе данных. Короче говоря, им нужна надежная информация, чтобы оставаться конкурентоспособными.

Посмотрите этот веб-семинар, чтобы узнать, как организации, подобные вашей, сократили время и усилия, связанные с обработкой записей журнала, на 90%.

Другие ресурсы:

Что такое бухгалтерская запись в бухгалтерском учете?

Бизнес работает с транзакциями, которые можно отслеживать с помощью квитанций или создания бухгалтерских форм, известных как исходные документы, таких как торговые квитанции и счета. Как только бизнес-операция имеет место, она запускает процесс бухгалтерской записи.

Этот процесс превращает исходные документы транзакции в дебеты и кредиты в бухгалтерском журнале, тем самым делая запись журнала.Затем записи в журнале используются для создания финансовой отчетности компании в конце каждого отчетного периода.

Чтобы узнать, как правильно создавать записи в журнале бухгалтерского учета для вашего бизнеса, продолжайте читать ниже.

Что такое бухгалтерская запись в бухгалтерском учете?

Этот перенос транзакционной информации в журналы лежит в основе бухгалтерского учета. Журнал — это место, где вы фиксируете дебетовые и кредитовые записи, чтобы отразить транзакцию или событие компании, которые отражают ее финансовое положение.

Существуют журналы с однократной записью и более широко используемые журналы с двукратной записью. Бухгалтерский учет с двойной записью — это наиболее точный метод учета хозяйственных операций и балансировочных счетов. Чтобы этот метод работал, каждая транзакция должна быть помечена дебетовым счетом и кредитным счетом, которые должны равняться одной и той же сумме.

Первый шаг в бухгалтерском цикле

Учетный цикл — это цикл, в котором регистрируются и обрабатываются все финансовые операции предприятия.После того, как транзакция состоится, необходимо выполнить семь шагов для завершения цикла. Первым шагом в бухгалтерском цикле является занесение транзакции в журнал компании.

Типы журналов

Записи ведутся в журнале, также известном как книга исходных записей, и это процесс записи информации в формализованную систему бухгалтерского учета компании. Компания может иметь сколько угодно журналов.

Как правило, существует общий журнал для записи разных транзакций, а затем есть специальные журналы для определенных типов записей.Самый распространенный журнал, который есть у предприятий, — это журнал продаж. В этом журнале продаж будут регистрироваться все операции по продаже: продажи, возвраты, кредиты, все, что связано с продажами в целом.

Журнал инвентаризации — это еще один основной тип бухгалтерского журнала. Здесь регистрируются все транзакции, относящиеся к инвентарю. Коммунальные расходы — это еще одна базовая запись в журнале, но она вносится в общую книгу записей. Коммунальные услуги обычно оплачиваются раз в месяц, поэтому им не нужен целый журнал, посвященный им.

Общий журнал против главной книги

Общий журнал заполняется записями, в которых регистрируются и корректируются операции. С другой стороны, главная книга содержит все счета, используемые компанией, на которые непосредственно влияют записи журнала.

Какова цель записи в журнале?

Мы делаем бухгалтерские записи для учета, расчета и анализа общего финансового положения компании. Финансовая информация, регистрируемая в ежедневных журнальных записях, собирается и обобщается в финансовой отчетности компании в конце каждого отчетного периода.Эти отчеты включают баланс, отчет о прибылях и убытках и отчет о движении денежных средств.

Как сделать запись в журнале

Итак, что включается в запись в журнале? Для того, чтобы запись была полной, необходимы четыре вещи. Это следующие:

- Дата транзакции

- Названия счетов, подлежащие дебетованию и кредиту

- Соответствующие суммы

- Записка или ссылочный номер для себя, если вы хотите

Пример записи в журнале

Ниже приведены два примера записей журнала — одна в общий журнал, а другая в журнал продаж.

Корректировка записей

Существуют различные способы, которыми компания может пересмотреть свои записи в журнале, если в книгах произошла ошибка. Редактирование записей также будет зависеть от того, когда будет обнаружена ошибка. Если это происходит в тот же день после ввода и проверки, предприятия обычно сверяют свои счета до закрытия рабочего дня.

Однако предположим, что некорректная запись будет обнаружена позже. В этом случае вы не захотите его менять, так как это нарушит все остальные согласования.Большинство людей предпочитают отслеживать свои ошибки и исправления в записи, следующей за записью, которая требует исправления, добавляя примечание к неправильной записи, чтобы увидеть исправленную запись.

В настоящее время, благодаря программному обеспечению бухгалтерского учета, существует функция, которая позволяет автоматически менять местами записи журнала. Эта функция исключает человеческую ошибку и позволяет с полной точностью вносить поправки в книги.

FAQ

Что такое запись в журнале по расходу?

Предположим, компании необходимо оплатить расходы, возможно, из-за заработной платы своих сотрудников, со своего денежного счета.Запись в журнале о расходах по заработной плате должна регистрироваться как дебет, а кредит должен быть скорректирован по счету денежных средств на ту же сумму.

Каковы основные записи журнала?

Основные записи в журнале бизнеса включают покупку актива, покупку и продажу запасов и оплату расходов наличными.

Бухгалтерское программное обеспечение теперь позволяет автоматизировать записи в журнале, сканировать квитанции с помощью телефона и загружать их в свои журнальные книги. Подключите все свои учетные записи, систематизируйте квитанции, автоматически сортируйте записи и отслеживайте доходы и расходы с помощью QuickBooks.

Что такое бухгалтерские записи в бухгалтерском учете?

Ведение подробных записей журнала — ключевой компонент бухгалтерского учета, обеспечивающий точный учет бизнес-операций. Продолжайте читать, чтобы узнать больше о том, что необходимо включать в каждую транзакцию, и посмотрите пример записи в журнале, который поможет вам начать работу.

Что такое запись в журнале?

Когда происходят бизнес-операции, они должны регистрироваться в системе бухгалтерского учета вашей организации. Это достигается с помощью записей журнала.Каждая запись журнала показывает дату и описание транзакции, а также любые суммы, которые были списаны или кредиты. Он обеспечивает быстрый обзор любых учетных записей, на которые влияет каждая транзакция, позволяя вам просматривать входящие и исходящие ресурсы.

Если вы используете систему бухгалтерского учета с двойной записью, каждая операция будет включать как кредит, так и дебет ваших счетов. В результате записи журнала должны показывать равные значения дебета и кредита. Например, если ваша компания покупает канцелярские товары за наличные, транзакция будет записана как на кассовый счет, так и на счет расходных материалов.

Назначение бухгалтерских проводок в журнале

Записи в журнале обеспечивают точный учет всех операций в соответствии с методом двойной записи, о котором мы упоминали выше. Запись в журнале дает возможность гарантировать, что и кредитование, и дебет записываются одновременно, формируя основу для будущих финансовых отчетов. Если финансы компании проверяются или анализируются, легко вернуться к этим тщательно задокументированным записям в журнале.

Записи в бухгалтерском журнале также важны, потому что они гарантируют, что бизнес следует принципам, включенным в общее уравнение бухгалтерского учета.

Что включать в запись в журнале

Вы можете убедиться, что ваша запись в журнале включает всю необходимую информацию, отметив следующую информацию:

Дата транзакции

Ссылка или номер записи журнала для будущего поиска

Имена и номера соответствующих счетов

Суммы, которые необходимо зачислить или списать

Описание транзакции

Бухгалтерское программное обеспечение будет использовать единый макет для каждой записи с подсказками для заполнения каждой поле по мере необходимости.Однако вы можете записывать свои собственные записи в журнал с помощью простой таблицы, подобной следующей:

Справочный номер и дата | Дебетовая | Кредит |

Имя и номер счета | ||

Имя и номер счета | ||

Описание операции |

Как записывать записи бухгалтерского журнала

Используя приведенную выше таблицу, вы должны ввести одинаковую сумму в столбцы дебета и кредита.Названия и номера счетов будут зависеть от типа транзакции, которую вы регистрируете, будь то дебиторская задолженность или денежные средства.

Также важно знать о различных типах записей журнала, помимо общего формата, указанного выше.

Корректирующая запись: Они производятся по завершении любого отчетного периода, регистрируя в журнале начисления проводку с начисленными расходами, предоплаченными расходами и незаработанной выручкой.

Сторнирующая запись: Если вам нужно отменить записи из предыдущего отчетного периода, вы должны сделать сторнирующую запись, чтобы сохранить баланс в книгах.

Составная запись: некоторые транзакции более сложные, для каждой записи требуется более двух строк. Одним из примеров может быть запись в журнале начисления заработной платы, которая включает несколько вычетов, или запись в журнале амортизации, которая происходит с течением времени.

Пример записи в журнале

Может быть сложно представить, как это выглядит на практике, поэтому вот пример записи в журнале, который поможет.

Производственная компания получает платеж от клиента по неоплаченному счету.

17.03.21 — Справочный номер 1801 | Дебетовая | Кредит |

Выручка (счет 1000) | & доллар; 1200 | |

Дебиторская задолженность (счет 1010) | & доллар; 1200 | |

Для записи платежа по счету 521 от поставщика X |

Напротив, когда компания отправляла счет за неделю до этого, соответствующая запись в журнале выглядела бы следующим образом.

10.03.21 — Справочный номер 1700 | Дебетовая | Кредит |

Дебиторская задолженность (счет 1010) | & доллар; 1200 | |

Выручка (счет 1000) | & доллар; 1200 | |

Для записи счета-фактуры 521 для поставщика X |

В этом примере показаны две совпадающие записи журнала для учета этой транзакции 1200 фунтов стерлингов, в обеих записывается, когда счет был отправлен, а когда платеж был получен как доход.

Тип записи в журнале определяет, где она будет сделана. Например, общие операции, такие как запись в журнале начисления или запись в журнале амортизации, войдут в главную книгу. Независимо от типа, они в конечном итоге будут включены в финансовую отчетность для будущего анализа. Самая важная вещь, о которой следует помнить, — это поддерживать баланс бухгалтерского баланса с равными дебетовыми и кредитными счетами.

Мы можем помочь

GoCardless поможет вам автоматизировать сбор платежей, сократив количество администраторов, с которыми ваша команда должна иметь дело при поиске счетов.Узнайте, как GoCardless может помочь вам со специальными или регулярными платежами.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать больше Зарегистрироваться

Как делать записи в журнале в бухгалтерском учете [Примеры]

Что такое запись в журнале?

Запись в журнале — это просто сводка дебетов и кредитов записи транзакции в журнале. Записи в журнале важны, потому что они позволяют нам сортировать наши транзакции в управляемые данные.

Рассмотрим следующую схему

Вы заметите, что на приведенной выше диаграмме первый шаг показан как «Исходные документы». Исходные документы — это такие вещи, как квитанции, счета-фактуры, банковские выписки и выписки по кредитным картам, которые собираются в течение года, чтобы у нас была вся необходимая информация, когда придет время для ведения бухгалтерского учета / бухгалтерского учета. Очевидно, что в этом руководстве мы не будем просить вас выходить и собирать счета-фактуры и квитанции, поэтому сейчас мы удобно «пропустим» этот шаг.

Следующим шагом будет ввод журналов . Каждый раз, когда происходит транзакция, она регистрируется в журнале .

Пример

Все, что мы делаем с этого момента, будет тем, что настоящие бухгалтеры и бухгалтеры делают в своих офисах прямо сейчас. Это означает, что этот урок будет немного более техническим, чем предыдущие. Но пусть это вас не пугает. Вы удивитесь, насколько это может быть просто! Сейчас самое подходящее время для нас, чтобы изложить этапы бухгалтерского учета / бухгалтерского учета:

Представьте себе большую стопку квитанций и счетов от разных магазинов, поставщиков и клиентов.Вся необходимая информация есть, но она бесполезна, когда все так запутано! Записи в журнале помогают нам отсортировать все это в значимую информацию.

Вот как выглядит типичная запись в дневнике:

Транзакция: оплатить расходы в размере 100 долларов США.

Запись в журнале:

| Др | Расход | $ 100 |

| Cr | Банк | $ 100 |

Давайте посмотрим, что это значит.

Прежде всего, Dr и Cr — это просто аббревиатуры для дебетовой и кредитной.

Каждая отдельная операция состоит из двух движений: движения дебета и движения кредита. Будьте осторожны, не путайте это с дебетовой и кредитной сторонами . Это разные вещи.

Движение по дебету и кредиту используется в бухгалтерском учете, чтобы показать увеличение или уменьшение наших счетов. Поэтому вместо того, чтобы говорить, что на счете произошло увеличение или уменьшение, мы говорим, что имело место движение дебета или движение кредита.

Например, в предыдущем руководстве мы научились отображать транзакцию, указанную выше, следующим образом:

| ДЕБЕТОВАЯ СТОРОНА | КРЕДИТНАЯ СТОРОНА | ||

|---|---|---|---|

Счет | Сумма | Счет | Сумма |

Расход | + $ 100 | ||

Банк | — 100 $ | ||

Теперь вместо того, чтобы показывать их как плюсы и минусы, мы будем показывать их в журнале как движения дебета и движения кредита:

Др | Расходы | 100 $ |

Кр | Банк | 100 $ |

Ниже поясняется характер каждого движения:

| ДЕБЕТОВАЯ СТОРОНА (Активы, расходы, чертежи) | КРЕДИТНАЯ СТОРОНА (Обязательства, выручка, собственный капитал) | |

|---|---|---|

Увеличение | Движение по дебету | Кредитное движение |

Уменьшение | Кредитное движение | Движение по дебету |

Давайте применим это к нашему примеру:

Когда мы оплачиваем расходы, это означает, что наши расходы увеличились.Кроме того, когда мы оплачиваем расходы, наш банковский счет, очевидно, сократится.

Таким образом, нам нужно записать транзакцию, которая увеличит расходы и уменьшит банк.

Возвращаясь к нашей матрице, мы видим, что для увеличения расходов нам требуется движение по дебету.

ДЕБЕТОВАЯ СТОРОНА (Активы, Расходы , Чертежи) | КРЕДИТНАЯ СТОРОНА (Обязательства, выручка, собственный капитал) | |

|---|---|---|

Увеличение | Движение по дебету | Кредитное движение |

Уменьшение | Кредитное движение | Движение по дебету |

Мы также видим, что для уменьшения нашего банка требуется движение кредита:

ДЕБЕТОВАЯ СТОРОНА ( Актив, , Расходы, Чертежи) | КРЕДИТНАЯ СТОРОНА (Обязательства, выручка, собственный капитал) | |

|---|---|---|

Увеличение | Движение по дебету | Кредитное движение |

Уменьшение | Кредитное движение | Движение по дебету |

Следовательно, наша запись в журнале будет включать движение по дебету расходов, движение кредита банку, как мы видели раньше:

Dr | Расходы | $ 100 |

Cr | Банк | $ 100 |

Теперь твоя очередь.Попробуйте делать записи в журнале о транзакциях, которые мы проводили на предыдущих уроках. Первая сделана за вас.

| ДЕБЕТОВАЯ СТОРОНА (активы, расходы, чертежи) | КРЕДИТНАЯ СТОРОНА (Обязательства, выручка, собственный капитал) | |||

|---|---|---|---|---|

| Увеличение | ||||

| Уменьшение |

Пример 1

Вы решили начать бизнес.Чтобы начать бизнес, вы кладете 10 000 долларов своих сбережений на банковский счет предприятия.

| Банк | ||

| Собственный капитал |

Пример 2

Вы покупаете свой верный iPhone на eBay за 500 долларов

| Банк | ||

| iPhone |

Пример 3

Вы берете бизнес-ссуду в размере 10 000 долларов США.

| Кредит | ||

| Банк |

Пример 4

Вы вкладываете в бизнес еще 5000 долларов собственных денег.

| Банк | ||

| Собственный капитал |

Пример 5

Вы возвращаете ссуду на сумму 1000 долларов (без процентов).

| Кредит | ||

| Банк |

Проблема 6

Вы покупаете компьютер за 1500 долларов.

| Банк | ||

| Компьютер |

Проблема 7

Вы приобрели печь Bakemaster Oven за 2 000 долларов США

| Духовка | ||

| Банк |

Проблема 8

Вы покупаете смесь для торта для своего магазина за 3000 долларов

| Банк | ||

| CakeMix |

Проблема 9

Вы платите проценты по кредиту в размере 1000 долларов США

| Проценты | ||

| Банк |

Проблема 10

Вы продаете коробку тортов за 1000 долларов.

| Банк | ||

| Продажи |

Упражнение 11

Вы оплачиваете телефонный счет в размере 300 долларов США

| Банк | ||

| Телефонные расходы |

Упражнение 12

Вы продаете другую коробку тортов за 2000 долларов

| Продажи | ||

| Банк |

Упражнение 13

Ваш компьютер ломается.Вы платите мастеру по ремонту 50 долларов, чтобы починить его.

| Банк | ||

| Ремонт |

Упражнение 14

Как владелец бизнеса, вы снимаете 1000 долларов наличными на личный отдых.

| Банк | ||

| Чертежи |

Упражнение 15

Вы покупаете автомобиль в автосервисе Johns Car Shop за 3000 долларов.Вы покупаете автомобиль в кредит, то есть полностью оплатите его в следующем месяце.

| Автомобиль | ||

| John’s Car Shop |

Поздравляю! Мы только что подготовили записи в журнале о наших деловых операциях. После того, как вы сделаете запись в журнале, следующим шагом будет регистров . На следующем уроке мы введем эти журналы в бухгалтерские книги

.В чем разница между движениями дебета и кредита и движения дебета и кредита?

Дебетовая сторона против кредитной стороны

| Дебетовая сторона | Кредитная сторона |

|---|---|

Дебетовая часть — это левая часть уравнения бухгалтерского учета. | Кредитная сторона — это правая часть бухгалтерского уравнения. |

Счета дебетовой стороны — АКТИВЫ, РАСХОДЫ И ЧЕРТЕЖИ. Они известны как дебетовые счета. | Счета кредитной стороны — это ОБЯЗАТЕЛЬСТВА, ДОХОДЫ И КАПИТАЛ ВЛАДЕЛЬЦА. Они известны как кредитные счета. |

Движение по дебету против Движение по кредиту

Для каждой транзакции меняются две учетные записи.Эти два изменения известны как движение дебета и движение кредита. Эффекты этих движений показаны ниже.

| Дебетовые движения | Движение кредитов |

|---|---|

Увеличение дебетовой стороны | Увеличить кредитную сторону |

Уменьшить кредитную сторону | Уменьшить дебетовую сторону |

Важно, чтобы вы не воспринимали движения дебета и кредита как «плюсы и минусы» или «хорошие и плохие».Такое мышление неверно. Используя приведенную выше диаграмму, вы можете видеть, что движение дебета может как увеличивать, так и уменьшать счет, как и движение кредита.

Поэтому постарайтесь сосредоточиться на фактическом влиянии каждого движения на разные стороны.

Что такое запись в журнале бухгалтерского учета?

Финансовый учет — это многоэтапный процесс для компаний, использующих методы двойной записи. Первый и самый важный шаг начинается с записи в журнале: записи финансовой информации, связанной с транзакциями бизнеса или организации.Это обеспечивает контрольный журнал, на который можно оглянуться и проанализировать, чтобы определить финансовое положение организации.

Поскольку бизнес-транзакции происходят ежедневно, крайне важно поддерживать журнал в актуальном состоянии и с точностью до транзакций в реальном времени. Проблемы в журнале или журнальных записях, которые не создают проблем с орфографией ни для одной компании. К счастью, записи журнала создают бумажный след и систему записей, которая упрощает исправление ошибок и предотвращает их влияние на главную бухгалтерскую книгу в будущем.

Что такое журнал?

Записи в журнале делаются в журнале компании, который часто путают с главной бухгалтерской книгой компании. На самом деле это разные вещи. Журнал представляет собой самую первую запись финансовой информации. Позже он станет частью бухгалтерской книги или другой бухгалтерской книги. Журнал представляет собой исчерпывающий отчет о финансовых операциях, в то время как другие книги представляют собой сводные данные по счетам и остаткам.

Журнал обычно представляет собой физическую запись: реальную книгу, электронную таблицу Excel или серию транзакций, отслеживаемых в бухгалтерском программном обеспечении.Бухгалтеры периодически сверяют журнал с главной бухгалтерской книгой в течение отчетного периода.

Что такое запись в журнале?

Все, что записывается в журнале компании, является журнальной записью. Записи в журнале обычно включают продажи, расходы, движение денежных средств, запасы и задолженность, а также другие важные операции с денежными потоками:

- Кредиторская задолженность: Денежная задолженность предприятия

- Дебиторская задолженность: Денежная задолженность перед предприятием

- Собственный капитал: Нераспределенная прибыль и инвестиции собственников

- Покупки: Денежные выплаты поставщикам

- Поступления: Денежные средства, полученные бизнесом

- Доходы от продаж: Денежные средства, выданные в качестве возмещения

- Продажи: Денежные средства, зарегистрированные от продажи

Записи производятся в режиме реального времени в момент отправления, чтобы обеспечить точность и прозрачность финансовой отчетности.В каждой записи указываются данные транзакции, затронутые счета и сумма транзакции. Это важно, потому что бухгалтер позже свяжет эти транзакции с главной бухгалтерской книгой, используя учет с двойной записью.

Пример записи в журнале

Поскольку записи в журнале выполняются в режиме реального времени, компания может видеть множество записей в своем журнале, прежде чем они будут согласованы с главной бухгалтерской книгой. Тем не менее, каждая запись является важной частью обеспечения прозрачности бухгалтерского учета.Часто бухгалтерское программное обеспечение обрабатывает записи журнала автоматически, поэтому бухгалтеры не занимаются ими, кроме как сверять или проверять их вручную. Это обеспечивает точность, поскольку записи журнала часто берутся непосредственно из программного обеспечения для продаж или торговых платформ.

Просмотр записей журнала прост, потому что сами записи очень просты. Как правило, традиционная запись в журнале будет содержать только самое необходимое. Например, журнал компании может выглядеть так:

- 23 марта.2350 долларов США Дебетовая. Счет-фактура № 001

- 23 марта. 1500 долларов США. Дебет. Счет-фактура № 002

- 24 марта. Кредит в размере 1000 долларов США. Счет-фактура № 900

- 24 марта. Кредит в размере 1200 долларов США. Счет-фактура № 901

- 25 марта. 3000 долларов США. Дебет. Счет-фактура № 003

В этом примере компания может выверять свой журнал в конце недели или месяца. Когда это произойдет, он будет использовать учет по двойной записи, чтобы разнести каждую запись журнала в соответствующий счет в главной книге. Эта выверка обеспечивает точность в движении денежных средств и обеспечивает стандарт для аудита.

Что такое корректировочная запись в журнале?

Хотя ведение журнала помогает компаниям оставаться в курсе финансовых транзакций, учет по методу начисления может вызывать расхождения, особенно в компаниях, которые ежедневно регистрируют сотни или тысячи транзакций. К сожалению, некоторые записи могут вызвать турбулентность при согласовании с главной бухгалтерской книгой, когда транзакция начинается в один период и заканчивается в другой. Учет по методу начисления требует признания операций в одном и том же периоде.Чтобы учесть это, бухгалтеры сделают корректировочную запись в журнале.

Корректирующие записи журнала — это записи журнала, вводимые в конце отчетного периода для учета транзакций, расчет по которым может не быть произведен в текущем периоде. Это позволяет компании прогрессировать в ведении бухгалтерского учета по двойной записи. Это также обеспечивает учет всех транзакций. Корректирующая запись в журнале просто балансирует транзакцию, чтобы ее можно было соответствующим образом согласовать. Фактически компании переходят с кассового метода на метод начисления, а затем соответствующим образом сверяют эту запись в главной бухгалтерской книге.

Корректировка записей журнала также исправляет. Например, если в предыдущем отчетном периоде была ошибка, корректировочная запись журнала может исправить ее в текущем периоде, чтобы обеспечить финансовую прозрачность и точность в дальнейшем.

Что такое закрывающая запись?

Заключительная запись — это запись в журнале, сделанная в конце отчетного периода для обнуления временных счетов и переноса их остатков на постоянные счета. Фактически, он обнуляет счета, поэтому компания начинает следующий период без остатков.Запись заключительных проводок — это вопрос дебетования и кредитования временных счетов, чтобы переместить балансы журнала в сводку доходов, а затем в баланс.

Записи в журнале рассказывают историю

Записи в журнале представляют собой живую запись финансовых операций компании: как входящих, так и исходящих. Они оставляют после себя важный аудиторский след, когда приходит время оценить эффективность методов финансового учета компании. Более того, они помогают компании обеспечить отслеживание транзакций и денежных потоков в главной книге.Чтобы расширить свои инвестиционные и финансовые знания, подпишитесь на электронное письмо Investment U ниже. Вы также ежедневно будете получать бесценные советы по акциям и информацию от ведущих экспертов Уолл-стрит!

Записи в журнале — неотъемлемая часть повседневных деловых операций и ступенька на пути к качественному учету в соответствии со стандартами бухгалтерского учета с двойной записью. У крупных компаний, вероятно, есть несколько журналов и множество ежедневных транзакций, каждая из которых сводится к главной бухгалтерской книге, чтобы лучше представить себе финансовое состояние компании.Таким образом, записи в журнале — это действительно гайки и болты финансового фундамента компании.

Жизненный цикл записи журнала — Финансы и бухгалтерский учет

Определить соответствие и необходимость

Хотя большинство транзакций можно и нужно обрабатывать через подсистему, при определенных обстоятельствах может потребоваться запись журнала в Главной книге. Например, запись в журнале может потребоваться для исправления ошибки или выполнения внутреннего биллинга.

Получить поддержку

Как только определено, что запись в журнале необходима, необходимо собрать соответствующую поддержку и предоставить ее для необходимых обзоров и утверждений. Если при заполнении поля описания журнала запись журнала не может быть автономной, необходимо предоставить поддержку журнала. В любое время доступна поддержка в дополнение к описанию, рекомендуется прикрепить ее к записи журнала перед публикацией.

В случае журнала, посвященного спонсируемым программам, всегда должна предоставляться поддержка.

Получить одобрение отдела

Многие отделы имеют особые процедуры и внутренний контроль для подготовки и утверждения журнальных записей. Процедуры внутреннего отдела должны соблюдаться в дополнение к обязательным процедурам, указанным в Директивах и процедурах ввода в журнал. Чтобы определить, есть ли в вашем отделе особые процедуры, связанные с обработкой записей в журнале, свяжитесь с менеджером финансового отдела или вышестоящим финансовым органом.

Определения

Главная книга

Бухгалтерская книга окончательной записи.В системе бухгалтерского учета главная книга — это место в системе, где хранится финансовая информация.

Подсистема

Также известные как вспомогательные книги, они включают myUF Marketplace, Travel, PCard, Deposits, Payroll и Billing. Подсистемы передают информацию непосредственно в главную книгу.

Последняя редакция

31.07.2021: проверенные материалы

UF HR Toolkit — Записи в журнале

Корректировка расходов за предыдущий финансовый год

Общий бухгалтерский учет и финансовая отчетность: (352) 392-1326; gahelp @ ad.ufl.edu

Контракты и гранты: (352) 352-1235

Справочная служба УФ: (352) 392-HELP

Остались вопросы?

Запись в журнале — SAP-документация

Назначение

Journal Entry — это набор процессов, которые принимают файлы с записями, представляющими финансовые транзакции в PRA, редактируют данные в файлах и отправляют файлы в учетные записи JE. Ввод журнала обеспечивает общие функции ведения журнала, проводки, запроса, извлечения и очистки для всех других областей приложения SAP PRA и таблиц отдельных позиций PRA.Конечная цель JE — сохранить финансовые данные в таблицах, представляющих финансовые транзакции, которые имели место в PRA.

В то время как Revenue Distribution читает записи журнала, запись журнала только как модуль сообщений записи журнала. Процессы в журнале Entry вызывают JE для получения соответствующей учетной записи. В PRA есть более сорока процессов, вызывающих запись в журнал.

JE обеспечивает следующие функциональные возможности:

Сборник записей журнала

Ведение журнала

Редактирование записи журнала

Разноска записи в журнале

Запросы записей журнала (отчеты ABAP по таблицам отдельных позиций записей журнала)

Извлечение записи журнала

Очистка записи журнала (удаление данных, которые больше не требуются)

Журнальная запись в PRA, помимо отражения чистого финансового дебета или кредита, может включать другие данные, такие как валовые и чистые объемы, десятичные числа, владельцы и покупатели.Конкретные включаемые поля продиктованы определением поля таблицы отдельных позиций JE в соответствующем модуле.

Каждая запись журнала должна быть связана с пакетом (уникальный идентификатор пакета). Пакет — это просто набор отдельных записей журнала, которые следует рассматривать как единое целое для обработки. Номера партий должны присваиваться последовательно для каждого отчетного периода для каждой компании и типа партии. Для системы доходов (RD, JE и т. Д.) Пакет представляет собой набор записей журнала, которые должны обрабатываться как единое целое.

Для обработки в JE пакет (набор записей журнала) должен быть в балансе (то есть: дебетовые операции должны равняться кредитам, а контрольные итоги должны равняться соответствующим накопленным итоговым значениям).

Компонент приложения Journal Entry используется для ведения учетной информации (подробных учетных данных) для всех счетов, используемых в автоматизированных или ручных процессах в рамках PRA, таким образом завершая вышестоящие бизнес-процессы, включенные в PRA. Он также поддерживает возможность ввода и обработки пакетов ручных записей журнала (см .: Ручной ввод журнала ).

Запись журнала представляет учет и выдача сторона (какие бухгалтерские записи сделаны) PRA, тогда как оценка представляет собой объемы и стоимостную сторону (какие объемы задействованы и как они оцениваются). Распределение доходов служит связующим звеном между стороной объемов и стоимости, а также стороной бухгалтерского учета и выплат.

Модуль ввода журнала поддерживает:

Требования к основным данным

Ручной ввод записей журнала (ручные процессы поддерживают ввод учетных записей назначенной группой (пакетом)).Элементы управления, редактирования и проверки используются для проверки процессов ручного ввода в JE. JE позволяет вручную исправлять или списывать строки подробных данных бухгалтерского учета, проводка которых не прошла. Вы также можете копировать и отменять введенные вручную записи.

Автоматизированная обработка и финансовая интеграция

Есть два основных компонента модуля «Ввод журнала»:

План счетов

Правила проводки по деталям учета — Функции, которые включают: распределение / назначение на нескольких уровнях для категории счета, разделения интересов и владельца), обозначение типа детали (например: AR, AP, RD) и правила согласования (очистки), которые удаляют компенсирующие сальдо.

Все записи журнала, созданные в PRA, независимо от того, введены ли они вручную или созданы в других системах / компонентах приложения, редактируются и размещаются в таблицах отдельных позиций компонентом «Запись в журнале».Назначение таблиц отдельных позиций — хранить данные записей журнала в соответствии с типом счета (задействованной финансовой транзакцией).

Существуют следующие таблицы отдельных позиций журнала:

Разное Таблица по позициям

Межфирменная таблица отдельных статей

Таблица позиций с кредиторской задолженностью собственника

Таблица позиций с отсрочкой по закону

Статистическая таблица отдельных позиций

Доходы Таблица статей

Таблица статей расходов

Налог к уплате Таблица статей

Дебиторская задолженность Таблица отдельных позиций

Счета к оплате Таблица отдельных позиций

(Примечание: полный список и описание всех таблиц отдельных позиций в JE см .: Таблицы записей в журнале )

Ниже представлена последовательность операций для записи журнала:

Автоматическая обработка записей журнала:

Собирает все доступные записи

Выполняет редактирование и проверку

Публикация подробных данных бухгалтерского учета в подробные бухгалтерские книги по отдельным позициям

Публикация сводных данных бухгалтерского учета в финансовые компоненты SAP (есть задание интеграции SAP FI, которое суммирует транзакции JE для разноски в FI).

Об авторе