Бухгалтерская справка: Бухгалтерская справка (ОКУД 0504833) \ КонсультантПлюс

зачем нужна и как ее составить

Бухгалтерская справка – незаменимый помощник бухгалтера. Она поможет обосновать расчеты, исправить ошибки в учете, передать информацию в госорганы. Расскажем, когда и зачем нужна бухгалтерская справка, какие виды справок бывают, как их правильно составить.

15,6 тыс.

4,7 тыс.

Бухгалтерская справка — незаменимый помощник бухгалтера. Она поможет обосновать расчеты, исправить ошибки в учете, передать информацию в госорганы. Расскажем, когда и зачем нужна бухгалтерская справка, какие виды справок бывают, как их правильно составить.

Зачем нужна

Итак, бухгалтерская справка — это внутренний документ организации. Она нужна, когда бухгалтеру надо провести хозяйственную операцию, для которой не предусмотрена другая первичка, или первичка есть, но ее недостаточно. Кроме того справка помогает детализировать учет или исправить в нем ошибки.

Важно: бухгалтерская справка не может заменить первичный документ, в составлении которого кроме бухгалтера должны участвовать другие лица.

Например: если утерян акт приема-передачи выполненных работ или счет-фактура от контрагента, то заменить такие документы бухгалтерской справкой нельзя.

Подключите электронный документооборот в Такском и перестаньте терять первичные документы. Мы поддерживаем роуминг со всеми операторами.

Форма бухгалтерской справки

Унифицированной формы справки нет. Каждая организация может разработать и утвердить собственную форму. Главное, чтобы разработанная справка содержала реквизиты, обязательные для первичных документов (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ):

- название документа и дату его составления;

- название организации;

- содержание хозоперации;

- должность, ФИО и подпись лица, ответственного за составление документа.

Можно взять бланк бухгалтерской справки для госучреждений: форма по ОКУД 0504833 (приказ Минфина от 30.03.2015 № 52н) и на его основе составить свой. Рекомендуем утвердить разработанную форму справки приказом по учетной политике организации.

Обычно справку подписывают главный бухгалтер и исполнитель. Но в отдельных случаях можно предусмотреть в справке подпись руководителя.

Например: если требуется одобрение учета каких-либо расходов.

Виды бухгалтерских справок

Бухгалтерские справки составляются с различными целями:

- для отражения фактов, пояснений;

- для расчета каких-либо показателей;

- для исправления ошибок;

- для передачи сведений в госорганы и т. д.

В зависимости от назначения справки ее содержание для разных ситуаций тоже будет разным.

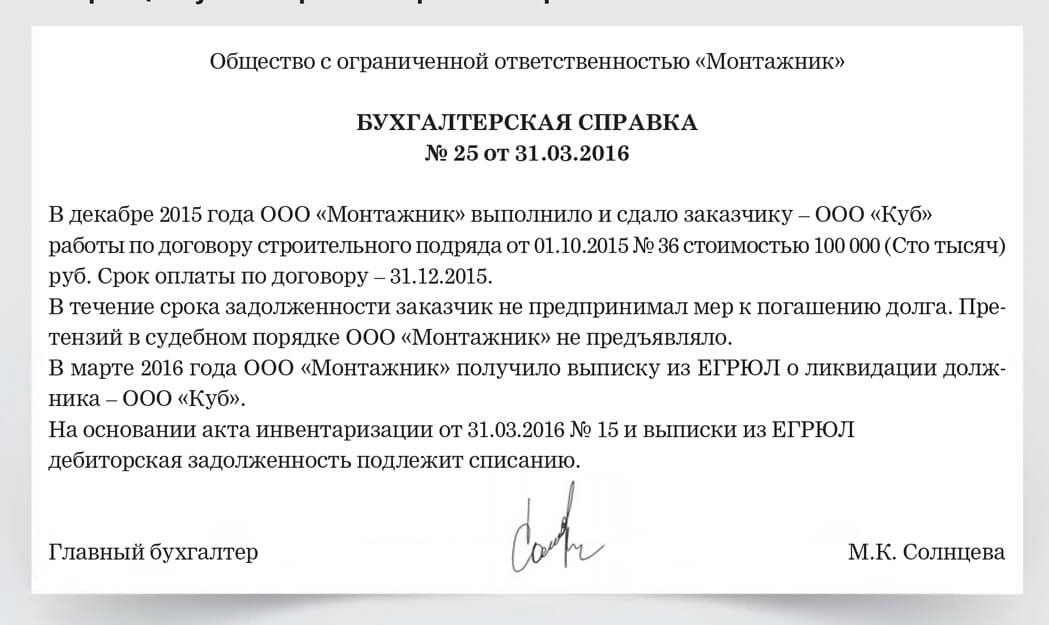

Бухгалтерская справка-пояснение

Такие справки составляют по операциям, для которых не предусмотрены формы первичных документов.

К таким операциям относятся:

- списание задолженности с истекшим сроком давности;

- внесение средств в уставный капитал;

- корректировка долга по акту сверки, когда не удается установить причину расхождений;

- перевод товаров в материалы и т. д.

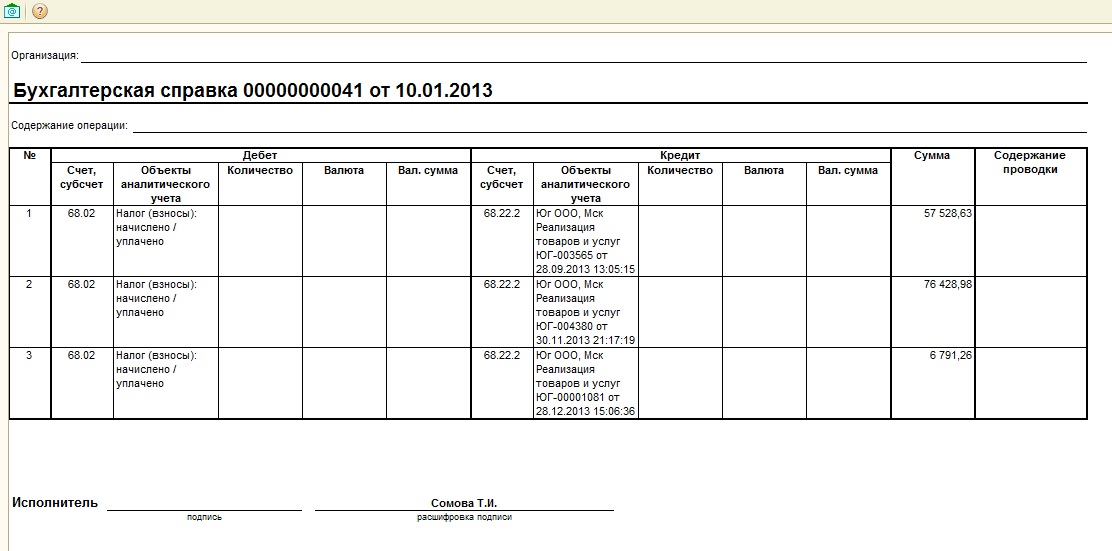

Пример:

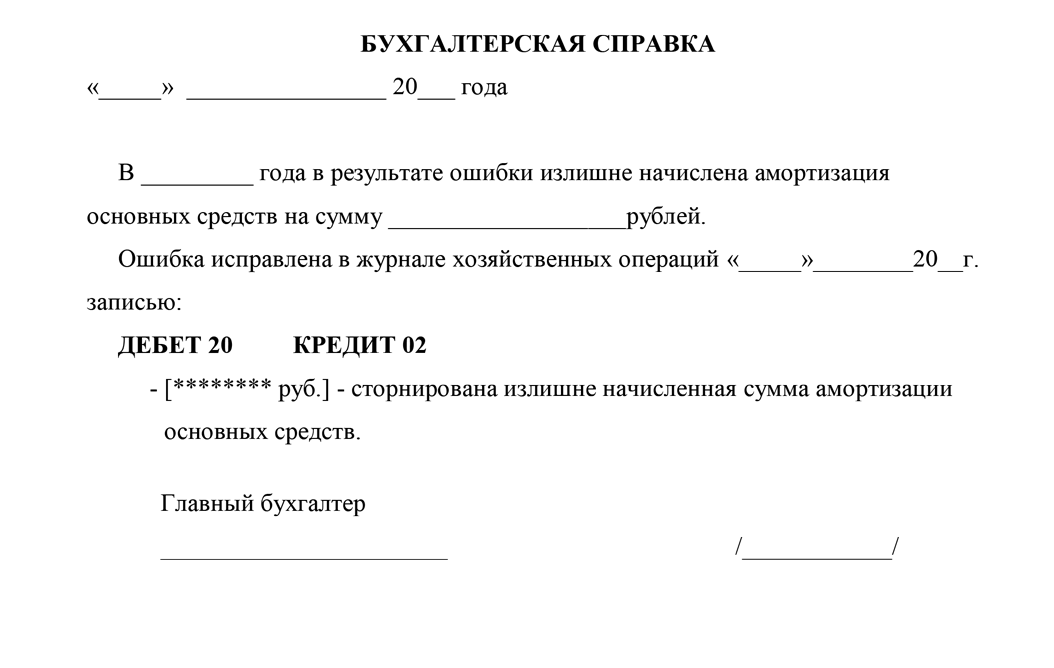

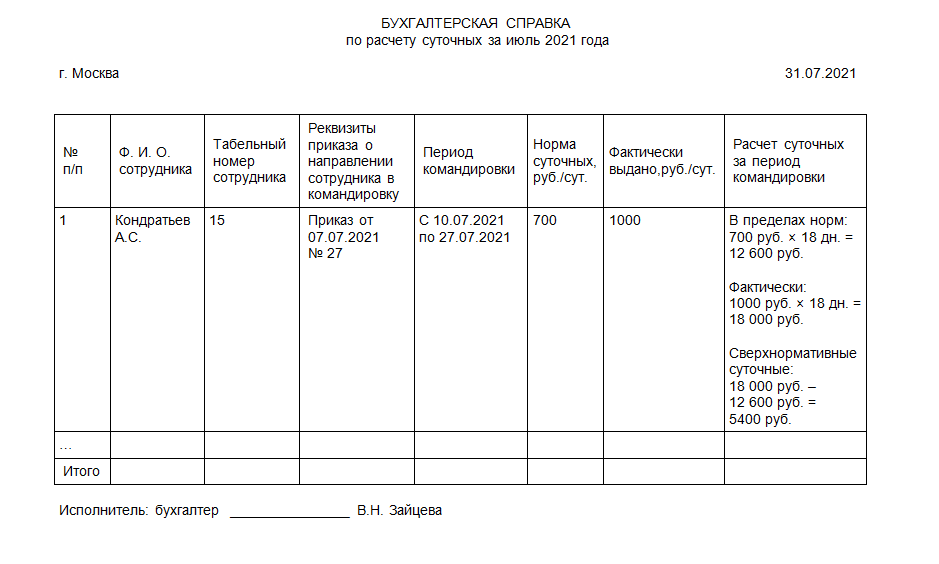

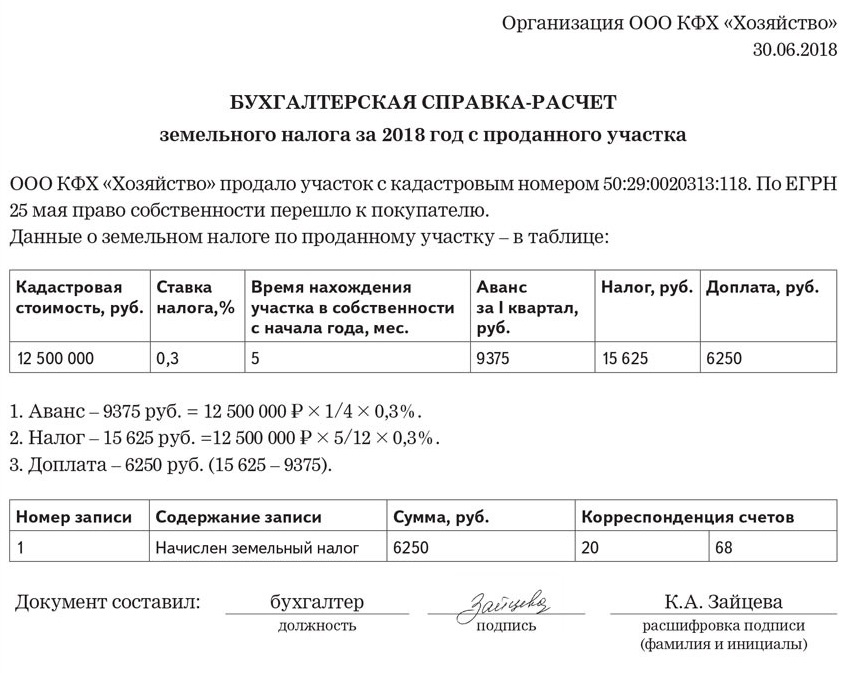

Бухгалтерская справка-расчет

Иногда перед тем, как отразить операцию в учете, бухгалтеру сначала нужно произвести расчеты. В этом случае сам расчет и итоговый результат фиксируют в бухгалтерской справке-расчете.

Обычно бухгалтеры отражают в справке расчеты следующих показателей:

- материальной выгоды и суммы НДФЛ по пользование займом;

- отпускных;

- сверхнормативных суточных;

- дивидендов;

- курсовых разниц;

- налогов и т. д.

Пример:

Нулевая отчётность в налоговую для ИП и ООО за 92 р в месяц. Без посещения госорганов. Электронная подпись уже в комплекте. Заказать.

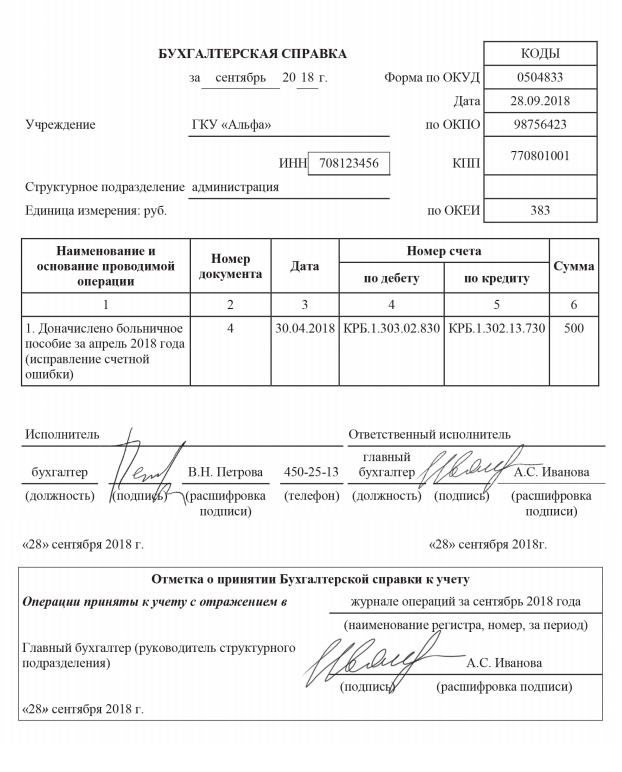

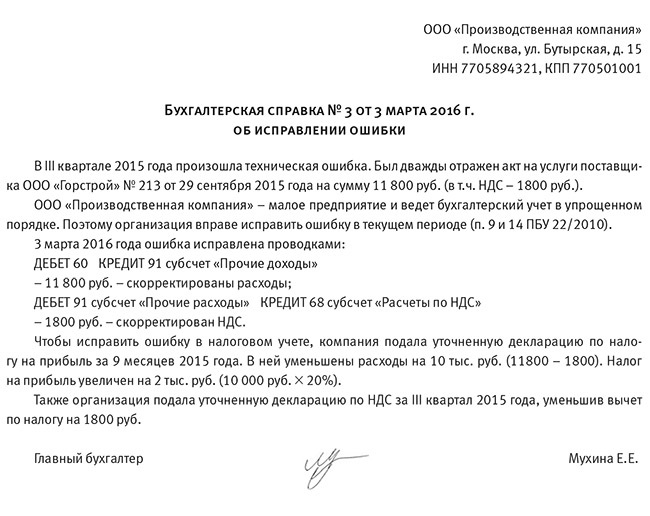

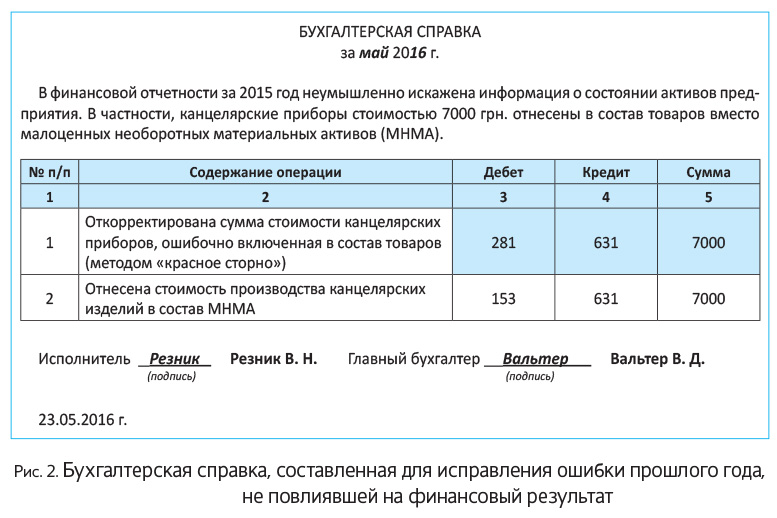

Бухгалтерская справка об исправлении ошибок

Если бухгалтер обнаружил ошибку в учете, то ее нужно исправить. В этом случае тоже составляют бухгалтерскую справку. В ней описывают: где и почему возникла ошибка и как она была откорректирована.

Исправить ошибку в учете бухгалтер может через сторнировочную запись или дополнительную проводку.

Пример:

Бухгалтерская справка для передачи сведений

Иногда необходимо оформить бухгалтерскую справку для предъявления в государственные инстанции. В таких ситуациях справка носит информационный характер.

Например: организация выступает ответчиком в трудовом споре с работником, который был уволен неправомерно. А теперь этот работник через суд требует выплатить ему средний заработок за период вынужденного прогула. Сведения о среднем заработке могут быть представлены в суд в виде бухгалтерской справки.

Пример:

Обменивайтесь документами с госорганами не покидая рабочего места.

Онлайн-Спринтер — сервис для онлайн-отчетности с технической поддержкой 24/7. Работайте 30 дней бесплатно и оцените все преимущества сервиса!

Сколько и как хранить бухгалтерские справки

Оформленные бухгалтерские справки хранят вместе с документами соответствующего регистра учета.

Например: если справка составлена для списания задолженности, то ее подшивают к инвентаризационной ведомости по расчетам с контрагентами или актам сверки с конкретным контрагентом.

Хранят бухгалтерские справки не меньше 5 лет. Однако в некоторых случаях этот срок может быть увеличен.

Например: если в справке содержится информация о расчете дивидендов, то ее, как и ведомости на выдачу дивидендов, нужно хранить 50 лет (если документ был оформлен после 2003 года. Для документов, составленных ранее указанной даты, срок хранения составляет 75 лет) (п. 122 приказа Росархива от 20.12.2019 № 236).

Комплекс решений для любого бизнеса

Электронная отчётность, ЭЦП, ЭДО, онлайн-кассы, маркировка, решения 1С

Оставьте заявку на подключение или консультацию

Заполните форму ниже, специалисты свяжутся с вами и предложат наши услуги по выгодным ценам:

Бухгалтерская справка — Documentation — Information system «FavorIT»

Предназначен для ввода бухгалтерских справок в журнал бухгалтерских проводок.

Поле | Описание | Сообщение об ошибках | Ограничения | |||

|---|---|---|---|---|---|---|

| Предприятие | Поле заполняется автоматически | Поле не доступно к редактированию | ||||

| Тип | Тип бухгалтерской справки (определяет параметры ввода данных): -Бухгалтерская справка -Зачет по счетам дебиторской и кредиторской задолженности -Закрытие несуществующей аналитики -Списание доходов/расходов будущих периодов 1.Распределение накладных расходов 2.акрытие внутризаводского оборота 3.Закрытие счетов производственного учета 4. 0.Распределение прямых распределяемых расходов -Оценка счетов учета в валюте -Закрытие счетов баланса за год | |||||

| Дата | Указать дату проведения (принятия к учету) документа | 8 знаков | ||||

| Бухгалтерская справка № | Указать номер бухгалтерской справки | 12 знаков | ||||

| Период | Указать период | Признак периода: 0 — за месяц; 1 — закрытие месяца; 2 — закрытие года; 3 — переход на новый год. По умолчанию — 0. | ||||

| Бухгалтер | Указать табельный номер бухгалтера |

Формирование финансового результата за месяц

Формирование финансового результата за месяцСтроки документа :

Поле | Описание | Сообщение об ошибках | Ограничения | |||

|---|---|---|---|---|---|---|

| № строки | Указать номер строки бухгалтерской справки | |||||

| № документа | Указать номер первичного документа | |||||

| Счет дебет | Указать счет дебетовой стороны проводки | |||||

| Аналитика | Указать аналитику Дебета | Шифр аналитического учета для указанного счета. | ||||

| Доп признак | Указать дополнительный признак аналитического учета дебетовой стороны | |||||

| Цех | Указать код цеха | |||||

| Счет кредит | Указать счет кредитовой стороны проводки | |||||

| Аналитика | Указать аналитику Кредита | |||||

| Доп признак | Указать дополнительный признак аналитического учета кредитовой стороны | |||||

| Цех | Указать код цеха |

Если вводится сразу несколько проводок, можно использовать механизм копирования, который активизируется при щелчке правой кнопки мыши на элементе строк документа. После установки этого признака все значения полей копируются в новую строку, а порядковый номер строки в документе увеличивается автоматически.

После установки этого признака все значения полей копируются в новую строку, а порядковый номер строки в документе увеличивается автоматически.

В случае если необходимо импортировать бухгалтерские проводки из других систем, например наличие внешней бухгалтерской системы по специализированному разделу учета, можно воспользоваться механизмом пакетного ввода бухгалтерской справки.

Введение в информационные системы бухгалтерского учета – AIS

Бухгалтерская информационная система (AIS) — это структура, которую компания использует для сбора, хранения, управления, обработки, извлечения и составления отчетов о своих финансовых данных, чтобы ее могли использовать бухгалтеры, консультанты, бизнес-аналитики, менеджеры, главные финансовые директора (финансовые директора). ), аудиторов, регулирующих органов и налоговых органов.

Специально обученные бухгалтеры всесторонне работают с AIS, чтобы обеспечить высочайший уровень точности финансовых транзакций и ведения учета компании, а также сделать финансовые данные легко доступными для тех, кому на законных основаниях нужен доступ к ним, сохраняя при этом данные в целости и сохранности. .

.

Ключевые выводы

- Информационная система бухгалтерского учета (AIS) используется компаниями для сбора, хранения, управления, обработки, извлечения и представления финансовых данных.

- AIS может использоваться бухгалтерами, консультантами, бизнес-аналитиками, менеджерами, финансовыми директорами, аудиторами и регулирующими органами.

- AIS помогает различным отделам компании работать вместе.

- Эффективная АИС использует аппаратное и программное обеспечение для эффективного хранения и извлечения данных.

- Внутренний и внешний контроль АИС имеет решающее значение для защиты конфиденциальных данных компании.

Введение в информационные системы бухгалтерского учета

Понимание информационных систем бухгалтерского учета (AIS)

Бухгалтерская информационная система — это способ отслеживания всей бухгалтерской и коммерческой деятельности компании. Информационные системы бухгалтерского учета обычно состоят из шести основных компонентов: люди, процедуры и инструкции, данные, программное обеспечение, инфраструктура информационных технологий и внутренний контроль. Ниже приводится подробное описание каждого компонента.

Ниже приводится подробное описание каждого компонента.

1. Люди АИС

Люди в AIS являются пользователями системы. AIS помогает различным отделам внутри компании работать вместе. К специалистам, которым может потребоваться использование АИС организации, относятся:

- Бухгалтеры

- Консультанты

- Бизнес-аналитики

- Менеджеры

- Финансовые директора

- Аудиторы

Например, руководство может установить цели продаж, для достижения которых персонал может заказать соответствующее количество запасов. Инвентаризационный ордер уведомляет бухгалтерию о новой кредиторской задолженности. Когда продажи осуществляются в бизнесе, люди и отделы, участвующие в процессе продаж, могут включать следующее:

- Продавцы вводят заказы клиентов в АИС.

- Бухгалтерия выставляет счета или отправляет счет клиенту.

- Склад собирает заказ.

- Отдел доставки отправляет заказ клиенту.

- Бухгалтерия получает уведомление о новой дебиторской задолженности, которая представляет собой долговую расписку от клиента, которая обычно оплачивается в течение 30, 60 или 90 дней.

- Отдел обслуживания клиентов отслеживает заказы и поставки клиентам.

- Management использует AIS для создания отчетов о продажах и анализа затрат, которые могут включать затраты на запасы, доставку и производство.

Благодаря хорошо спроектированной АИС каждый сотрудник организации может получить доступ к одной и той же системе и получить одну и ту же информацию. AIS также упрощает процесс предоставления информации людям за пределами организации, когда это необходимо.

Например, консультанты могут использовать информацию в AIS для анализа эффективности структуры ценообразования компании, просматривая данные о затратах, данных о продажах и доходах. Кроме того, аудиторы могут использовать данные для оценки внутреннего контроля компании, финансового состояния и соблюдения таких правил, как Закон Сарбейнса-Оксли (SOX).

AIS должна быть спроектирована так, чтобы удовлетворять потребности людей, которые будут ее использовать. Система также должна быть простой в использовании и улучшать, а не снижать эффективность.

2. Процедуры и инструкции

Процедура и инструкции АИС — это методы, которые она использует для сбора, хранения, поиска и обработки данных. Эти методы являются как ручными, так и автоматизированными. Данные могут поступать как из внутренних источников (например, от сотрудников), так и из внешних источников (например, онлайн-заказы клиентов). Процедуры и инструкции будут закодированы в программном обеспечении АИС. Однако процедуры и инструкции также должны быть «закодированы» для сотрудников с помощью документации и обучения. Процедуры и инструкции должны выполняться последовательно, чтобы быть эффективными.

3. Данные АИС

AIS должна иметь структуру базы данных для хранения информации, такую как язык структурированных запросов (SQL), который является компьютерным языком, обычно используемым для баз данных. SQL позволяет манипулировать данными, находящимися в AIS, и извлекать их для составления отчетов. АИС также потребуются различные экраны ввода для разных типов пользователей системы и ввода данных, а также разные форматы вывода для удовлетворения потребностей разных пользователей и различных типов информации.

Данные, содержащиеся в АИС, представляют собой всю финансовую информацию, имеющую отношение к деловой практике организации. Любые бизнес-данные, влияющие на финансы компании, должны поступать в АИС.

Тип данных, включенных в AIS, зависит от характера бизнеса, но может состоять из следующего:

- Заказы на продажу

- Выписки счетов клиентов

- Отчеты по анализу продаж

- Заявки на покупку

- Проверить регистры

- Главная книга

- Инвентаризационные данные

- Информация о заработной плате

- Хронометраж

- Налоговая информация

Эти данные могут быть использованы для подготовки бухгалтерских и финансовых отчетов, включая определение возраста дебиторской задолженности, графики износа или амортизации, пробный баланс и отчет о прибылях и убытках. Наличие всех этих данных в одном месте — в АИС — упрощает ведение учета, составление отчетов, анализ, аудит и принятие решений. Чтобы данные были полезными, они должны быть полными, точными и актуальными.

Чтобы данные были полезными, они должны быть полными, точными и актуальными.

С другой стороны, примеры данных, которые не попадают в АИС, включают заметки, переписку, презентации и руководства. Эти документы могут иметь косвенное отношение к финансам компании, но, за исключением стандартных сносок, на самом деле они не являются частью финансового учета компании.

4. Программное обеспечение АИС

Программный компонент АИС — это компьютерные программы, используемые для хранения, извлечения, обработки и анализа финансовых данных компании. До того, как появились компьютеры, АИС была ручной бумажной системой, но сегодня большинство компаний используют компьютерное программное обеспечение в качестве основы АИС. Малые предприятия могут использовать Quickbooks от Intuit или Sage 50 Accounting, но есть и другие. Малый и средний бизнес может использовать SAP Business One. Средние и крупные предприятия могут использовать Dynamics GP от Microsoft, MAS 9 от Sage Group.0 или MAS 200, Oracle PeopleSoft или Epicor Financial Management.

Качество, надежность и безопасность являются ключевыми компонентами эффективного программного обеспечения АИС. Менеджеры полагаются на информацию, которую он выдает, при принятии решений для компании, и им нужна высококачественная информация, чтобы принимать обоснованные решения.

Программное обеспечение AIS можно настроить для удовлетворения уникальных потребностей различных видов бизнеса. Если существующая программа не соответствует потребностям компании, программное обеспечение также может быть разработано собственными силами при существенном участии конечных пользователей или может быть разработано сторонней компанией специально для организации. Систему можно даже передать на аутсорсинг специализированной компании.

Для публично торгуемых компаний, независимо от того, какое программное обеспечение и варианты настройки выберет бизнес, правила Сарбейнса-Оксли будут в некоторой степени определять структуру AIS. Это связано с тем, что правила SOX устанавливают процедуры внутреннего контроля и аудита, которым должны соответствовать публичные компании.

5. ИТ-инфраструктура

Инфраструктура информационных технологий — это просто причудливое название аппаратного обеспечения, используемого для работы информационной системы бухгалтерского учета. Большинство из этих аппаратных средств в любом случае необходимо иметь бизнесу, и они могут включать следующее:

- Компьютеры

- Мобильные устройства

- Серверы

- Принтеры

- Сетевые фильтры

- Маршрутизаторы

- Носители данных

- Резервное питание поставка

Помимо стоимости, факторы, которые следует учитывать при выборе оборудования, включают скорость, емкость хранилища и возможность его расширения и модернизации.

Возможно, самое главное, аппаратное обеспечение, выбранное для AIS, должно быть совместимо с предполагаемым программным обеспечением. В идеале она должна быть не просто совместимой, а оптимальной — неуклюжая система будет гораздо менее полезной, чем быстрая. Один из способов, с помощью которого предприятия могут легко выполнить требования совместимости аппаратного и программного обеспечения, — это приобрести готовую систему, которая включает в себя как аппаратное, так и программное обеспечение, необходимое бизнесу. Покупка системы «под ключ» теоретически означает, что бизнес получит оптимальное сочетание аппаратного и программного обеспечения для своей АИС.

Покупка системы «под ключ» теоретически означает, что бизнес получит оптимальное сочетание аппаратного и программного обеспечения для своей АИС.

Хорошая АИС должна также включать план технического обслуживания, обслуживания, замены и модернизации компонентов аппаратной системы, а также план утилизации сломанного и устаревшего оборудования, чтобы конфиденциальные данные были полностью уничтожены.

6. Внутренний контроль

Внутренний контроль AIS — это меры безопасности, которые он содержит для защиты конфиденциальных данных. Это могут быть как простые пароли, так и сложные, например, биометрическая идентификация. Протоколы биометрической безопасности могут включать сохранение характеристик человека, которые не меняются со временем, например отпечатков пальцев, голоса и распознавания лиц.

AIS должна иметь внутренний контроль для защиты от несанкционированного доступа к компьютеру и ограничения доступа для авторизованных пользователей, включая некоторых пользователей внутри компании. Он также должен предотвращать несанкционированный доступ к файлам со стороны лиц, которым разрешен доступ только к избранным частям системы.

Он также должен предотвращать несанкционированный доступ к файлам со стороны лиц, которым разрешен доступ только к избранным частям системы.

АИС содержит конфиденциальную информацию, принадлежащую не только компании, но и ее сотрудникам и клиентам. Эти данные могут включать:

- Номера социального страхования

- Информация о заработной плате и персонале

- Номера кредитных карт

- Информация о клиентах

- Финансовые данные компании

- Финансовая информация поставщиков и продавцов

Все данные в АИС должны быть зашифрованы, а доступ к системе должен регистрироваться и контролироваться. Системная активность также должна быть отслеживаемой.

АИС также нуждается во внутреннем контроле, защищающем ее от компьютерных вирусов, хакеров и других внутренних и внешних угроз сетевой безопасности. Он также должен быть защищен от стихийных бедствий и скачков напряжения, которые могут привести к потере данных.

Реальные примеры информационных систем бухгалтерского учета

Хорошо спроектированная АИС позволяет бизнесу работать бесперебойно изо дня в день, в то время как плохо спроектированная АИС может помешать его работе. Третье использование AIS заключается в том, что, когда у бизнеса возникают проблемы, данные в AIS можно использовать для раскрытия истории того, что пошло не так. Примеры WorldCom и Lehman Brothers дают два примера.

Третье использование AIS заключается в том, что, когда у бизнеса возникают проблемы, данные в AIS можно использовать для раскрытия истории того, что пошло не так. Примеры WorldCom и Lehman Brothers дают два примера.

УорлдКом

В 2002 году внутренние аудиторы WorldCom Юджин Морс и Синтия Купер использовали AIS компании, чтобы раскрыть почти 4 миллиарда долларов мошеннического распределения расходов и других бухгалтерских проводок. Их расследование привело к увольнению финансового директора Скотта Салливана, а также к принятию нового законодательства — раздела 404 Закона Сарбейнса-Оксли, который регулирует внутренний финансовый контроль и процедуры компаний.

Леман Бразерс

При расследовании причин краха Lehman ключевым компонентом была проверка его AIS и других систем данных, наряду со сбором и проверкой документов, а также опросом свидетелей. Поиск причин краха компании «потребовал обширного расследования и проверки операционных, торговых, оценочных, финансовых, бухгалтерских и других систем данных Lehman», согласно 2200-страничному отчету эксперта из девяти томов.

Системы Lehman представляют собой пример того, как АИС должна , а не быть структурированным. В отчете эксперта Антона Р. Валукаса говорится: «На момент подачи заявления о банкротстве Lehman поддерживал набор из более чем 2600 программных систем и приложений … Многие из систем Lehman были загадочными, устаревшими или нестандартными».

Экзаменатор решил сосредоточить свои усилия на 96 системах, которые показались наиболее подходящими. Этот экзамен требовал обучения, изучения, проб и ошибок только для того, чтобы научиться пользоваться системами.

В отчете Валукаса также отмечалось: «Системы Lehman были в значительной степени взаимозависимыми, но их отношения было трудно расшифровать и плохо задокументировать. Потребовались чрезвычайные усилия, чтобы распутать эти системы и получить необходимую информацию».

Итог

Все шесть компонентов AIS работают вместе, чтобы помочь ключевым сотрудникам собирать, хранить, управлять, обрабатывать, извлекать и сообщать свои финансовые данные. Наличие хорошо разработанной и поддерживаемой информационной системы бухгалтерского учета, которая является эффективной и точной, является незаменимым компонентом успешного бизнеса.

Наличие хорошо разработанной и поддерживаемой информационной системы бухгалтерского учета, которая является эффективной и точной, является незаменимым компонентом успешного бизнеса.

Бухгалтерская информация — Principlesofaccounting.com

- Текст

- Проблемы

- Цели достижения

- Заполните поля

- Множественный выбор

- Глоссарий

Вы, вероятно, имеете общее представление о бухгалтерском учете. Информация о транзакциях и событиях бизнеса фиксируется и обобщается в отчетах, которые используются лицами, заинтересованными в организации. Но вы, вероятно, не понимаете сложности выполнения этой задачи. Это включает в себя талантливое сочетание технических знаний и искусства измерения, которое можно полностью оценить только при тщательном изучении предмета.

Вы также можете знать, что делает хирург, но вы, безусловно, можете оценить, что для успешного лечения пациента необходимы значительные знания и навыки. Если бы вы учились на хирурга, вы, вероятно, начали бы с базового курса анатомии человека.

Если бы вы учились на хирурга, вы, вероятно, начали бы с базового курса анатомии человека.

В этой главе вы начнете изучение бухгалтерского учета с рассмотрения общей структуры бухгалтерского учета и базовой анатомии отчетности. Имейте в виду, что истинное понимание бухгалтерского учета не дается легко. Это приходит только с решимостью и упорным трудом. Если вы проявите настойчивость, вы будете удивлены тем, как много вы узнаете о бухгалтерском учете. Эти знания очень ценны для успеха в бизнесе.

Определения

Давайте начнем с более формального определения бухгалтерского учета: Бухгалтерский учет – это набор концепций и методов, которые используются для измерения и представления финансовой информации об экономической единице. Экономической единицей обычно считается отдельное предприятие. Информация сообщается различным типам заинтересованных сторон. К ним относятся бизнес-менеджеры, владельцы, кредиторы, правительственные учреждения, финансовые аналитики и даже сотрудники. Так или иначе, эти пользователи бухгалтерской информации, как правило, обеспокоены своими собственными интересами в компании.

Так или иначе, эти пользователи бухгалтерской информации, как правило, обеспокоены своими собственными интересами в компании.

Бизнес-менеджерам нужна бухгалтерская информация для принятия обоснованных решений. Владельцы и инвесторы надеются на прибыль, которая в конечном итоге может привести к выплатам от бизнеса (например, «дивиденды»). Кредиторов всегда беспокоит способность организации погасить свои обязательства. Правительственным единицам нужна информация для налогообложения и регулирования. Аналитики используют данные бухгалтерского учета для формирования мнений, на основе которых строятся инвестиционные рекомендации. Сотрудники хотят работать в успешных компаниях, чтобы продвигаться по карьерной лестнице, и у них часто есть бонусы или варианты, привязанные к эффективности предприятия. Бухгалтерская информация о конкретных объектах помогает удовлетворить потребности всех этих заинтересованных сторон.

Разнообразие заинтересованных сторон приводит к логическому разделению бухгалтерской дисциплины. Финансовый учет связан с внешней отчетностью для сторон за пределами фирмы. Напротив, управленческий учет в первую очередь связан с предоставлением информации для внутреннего управления. У человека могут возникнуть проблемы с видением различия; ведь финансовые факты не сообщаются? В следующих абзацах более подробно рассматриваются различия.

Финансовый учет связан с внешней отчетностью для сторон за пределами фирмы. Напротив, управленческий учет в первую очередь связан с предоставлением информации для внутреннего управления. У человека могут возникнуть проблемы с видением различия; ведь финансовые факты не сообщаются? В следующих абзацах более подробно рассматриваются различия.

Финансовый учет

Учтите, что финансовый учет предназначен для широкого круга внешних пользователей, ни один из которых не контролирует фактическую подготовку отчетов и не имеет доступа к базовой информации. Их способность понимать отчеты и доверять им напрямую зависит от стандартизации принципов и методов, используемых для подготовки отчетов. Без такой стандартизации отчеты разных компаний было бы трудно понять и еще труднее сравнивать.

Стандартизация происходит от определенных хорошо организованных процессов и организаций. В Соединенных Штатах группа частного сектора под названием Совет по стандартам финансового учета (FASB) несет основную ответственность за разработку правил, которые составляют основу финансовой отчетности. Глобальным партнером FASB является Совет по международным стандартам бухгалтерского учета (IASB). IASB и FASB работают над сближением, так что в конечном итоге может появиться единый гармоничный набор международных стандартов финансовой отчетности (МСФО). Эти усилия по обеспечению согласованности в глобальной финансовой отчетности обусловлены ростом мировой торговли и финансов. Точно так же, как стандартизация необходима для сравнения отдельных компаний, работающих в рамках одной экономики, она необходима и для облегчения глобальной оценки бизнеса.

Глобальным партнером FASB является Совет по международным стандартам бухгалтерского учета (IASB). IASB и FASB работают над сближением, так что в конечном итоге может появиться единый гармоничный набор международных стандартов финансовой отчетности (МСФО). Эти усилия по обеспечению согласованности в глобальной финансовой отчетности обусловлены ростом мировой торговли и финансов. Точно так же, как стандартизация необходима для сравнения отдельных компаний, работающих в рамках одной экономики, она необходима и для облегчения глобальной оценки бизнеса.

Финансовые отчеты, подготовленные в соответствии с общепринятыми принципами бухгалтерского учета (ОПБУ), обнародованными такими органами, устанавливающими стандарты, предназначены для общего применения. Это означает, что они не предназначены специально для владельцев, кредиторов или любой другой конкретной группы пользователей. Вместо этого они должны быть одинаково полезны для всех групп пользователей. Таким образом, предпринимаются попытки сохранить их свободными от предвзятости (нейтральными). Органы по установлению стандартов руководствуются концепциями, направленными на подготовку релевантных и репрезентативно достоверных отчетов, полезных при принятии инвестиционных и кредитных решений.

Таким образом, предпринимаются попытки сохранить их свободными от предвзятости (нейтральными). Органы по установлению стандартов руководствуются концепциями, направленными на подготовку релевантных и репрезентативно достоверных отчетов, полезных при принятии инвестиционных и кредитных решений.

Управленческий учет

MyExceLab

Информация управленческого учета предназначена для удовлетворения конкретных и разнообразных потребностей руководства. Бизнес-менеджеры отвечают за бизнес-планирование, контроль и принятие решений. Таким образом, им могут потребоваться специализированные отчеты, бюджеты, данные о стоимости продукции и другие детали, о которых обычно не сообщают извне. Кроме того, руководство может диктовать параметры, в соответствии с которыми такая информация должна накапливаться и представляться. Например, GAAP может требовать, чтобы определенные затраты на разработку продукта вычитались при расчете дохода; с другой стороны, руководство может рассматривать эти затраты как долгосрочные инвестиции и предусмотреть, чтобы внутренние решения принимались на основе данных о доходах, исключающих такие затраты. Это их прерогатива. Будем надеяться, что внутренняя отчетность составляется логично и рационально, но она не должна следовать какому-то определенному набору обязательных правил.

Это их прерогатива. Будем надеяться, что внутренняя отчетность составляется логично и рационально, но она не должна следовать какому-то определенному набору обязательных правил.

Система качества

Как финансовый учет, так и управленческий учет зависят от надежной информационной системы для надежного сбора и обобщения данных о бизнес-операциях. Информационные технологии радикально изменили эту приземленную часть практики бухгалтерского учета за последние 50 лет. Эпоха бухгалтера с «зелеными глазами» ушла в анналы истории. Теперь бухгалтерский учет — это скорее динамичная дисциплина принятия решений, а не бухгалтерская задача.

Внутренние ограничения

Данные бухгалтерского учета не являются абсолютными или конкретными. Значительное количество суждений и оценок необходимо для разработки конкретных показателей бухгалтерского учета, о которых сообщается в течение определенного месяца, квартала или года. Например, сколько прибыли на самом деле получается, когда автомобиль продается с 3-летней гарантией? Пройдет три года, прежде чем станут известны окончательные затраты по гарантийному соглашению. Один из подходов заключается в том, чтобы подождать три года, прежде чем сообщать о прибыли или убытке по этой сделке. Однако к тому времени, когда информацию можно будет сообщить с уверенностью, она будет настолько устаревшей, что потеряет свою полезность. Таким образом, для своевременного представления информации разумные оценки обычно используются при подготовке периодических финансовых отчетов.

Один из подходов заключается в том, чтобы подождать три года, прежде чем сообщать о прибыли или убытке по этой сделке. Однако к тому времени, когда информацию можно будет сообщить с уверенностью, она будет настолько устаревшей, что потеряет свою полезность. Таким образом, для своевременного представления информации разумные оценки обычно используются при подготовке периодических финансовых отчетов.

Кроме того, бухгалтерский учет еще не продвинулся до состояния, позволяющего оценить бизнес. Таким образом, отчетность о многих операциях и событиях основывается на принципе исторической стоимости (в отличие от справедливой стоимости). Например, земля обычно регистрируется и учитывается в бухгалтерском учете по цене, по которой она была приобретена. Принцип исторической стоимости основан на концепции, согласно которой лучше всего представлять определенные элементы финансовой отчетности в суммах, привязанных к объективным и поддающимся проверке прошлым операциям.

Альтернативой является оценка (и периодическая переоценка) счетов на основе субъективных оценок текущей стоимости. Такие корректировки проблематичны и являются предметом многочисленных дискуссий. Тем не менее, текущая тенденция в установлении глобальных стандартов заключается в более широком признании обстоятельств, при которых учет по справедливой стоимости считается приемлемым для отдельных элементов финансовой отчетности.

Такие корректировки проблематичны и являются предметом многочисленных дискуссий. Тем не менее, текущая тенденция в установлении глобальных стандартов заключается в более широком признании обстоятельств, при которых учет по справедливой стоимости считается приемлемым для отдельных элементов финансовой отчетности.

Продолжающиеся споры о справедливой стоимости и исторической стоимости часто ведутся в контексте компромисса между «актуальностью» информации о справедливой стоимости и «надежностью» информации об исторической стоимости. Эти дебаты, вероятно, продолжатся, и соответствующие стандарты бухгалтерского учета, вероятно, будут находиться в эволюционном состоянии в течение многих лет. Тем не менее, разумно ожидать, что бухгалтер будущего будет все более компетентен в вопросах оценки.

Попробуйте ExamCram, инструмент для подготовки к экзамену!

| Вы узнали? |

|---|

Определение учета.  alexxlab administrator

Оставить ответ |

Об авторе