Бухгалтерская справка об исправлении ошибки образец: Полная информация для работы бухгалтера

Как исправлять ошибки в бухгалтерском учете: первичные документы

- Первый метод – корректурный

- Метод «красного сторно»

- Метод «Дополнительная проводка»

- Как предотвратить появление ошибок или выявлять их заранее

Что делать, если вы обнаружили ошибку в первичном документе? Рассмотри три основных метода как для бумажных документов, так и для документов в программе «1С».

Первый метод – корректурный

Этот метод подходит для бумажных носителей информации. Неверные данные просто зачеркивают – но первичные сведения должны быть видны под зачеркиванием.

Рядом делается правильная запись.

Исправление заверяется ответственным лицом, например, главбухом, ставится дата и печать компании при ее наличии.

Корректурным способом не пользуются для исправления ошибочно записанных сумм в тех учетных регистрах, в которых уже подсчитаны итоги.

В этом случае пришлось бы исправлять несколько сумм.

Не применяется он и в тех случаях, когда нужно исправить указанную корреспонденцию счетов: если вместо одного дебетуемого или кредитуемого счета указан другой.

Такие ошибки обнаруживаются иногда после выведения итогов в Главной книге и составления баланса. В этом случае используются способы дополнительной записи и красное сторно.

Метод «красного сторно»

Метод «красного сторно» подходит для исправления проводок счетов.

Если ввод был рукописный, то ошибочную проводку повторяют красным цветом. Выделенные красным цветом суммы в проводке вычитаются при подсчете итогов. Неверную запись следует аннулировать, а проводку повторить с указанием правильных данных.

Если же для ввода сведений используется программа, нужно сделать ту же проводку, но сумму в ней обозначить со знаком минус.

После сделать правильную запись. Неверная проводка будет автоматически вычитаться программой.

В программе 1С «Бухгалтерия предприятия 3.0» есть документ «Операции, введенные вручную». Создадим его.

Для этого заходим в меню «Операции», далее в разделе «Бухгалтерский учет» нажимаем на ссылку «Операции, введенные вручную». Откроется окно со списком документов. Нажимаем кнопку «Создать» и в выпадающем меню выбираем «Сторно документа».

Откроется форма создания нового документа. Выбираем организацию и сторнируемый документ. Сначала появится список всех документов, которые есть в программе. Из него выбираем нужный.

Табличная часть документа сторнирования заполнится автоматически. Все суммы и количества установились с отрицательным знаком. В регистре по учету НДС с продаж также сторнировался НДС по данной реализации.

Для распечатки бухгалтерской справки можно воспользоваться кнопкой «Печать».

Метод «Дополнительная проводка»

Метод «Дополнительной проводки» подходит, если изначальная корреспонденция счетов верна, но в них указаны неправильные суммы либо если операция была поздно зафиксирована. Если в первоначальной проводке суммы недостает, делается дополнительная с остатком суммы, если же наоборот сумма была завышена, то дополнительная проводка делается с разницей избытка и проводится методом «красного сторно».

Обратите внимание, при таком способе исправления нужна справка-пояснение, в которой указывается причина корректировок.

Как предотвратить появление ошибок или выявлять их заранее

- Проводите регулярную инвентаризацию имущества и обязательств организации, не забывайте сверять расчеты с контрагентами.

- Анализируйте данные в регистрах бухгалтерского учета, не забывайте проверять регистры сопоставимости показателей по периодам (например, соответствие уровня доходов уровню расходов).

- Проверяйте нестандартные проводки и существенные операции.

- Сопоставляйте показатели (арифметическо-логический контроль) бухгалтерской отчетности.

Если вы хотите заранее вычислять свои ошибки, запишитесь на специальный курс для бухгалтера «Ошибки в учете — найти и обезвредить!» Вы узнаете, как использовать возможности вашей учетной системы для проверки бухгалтерского учета.

Запишитесь на курс «Ошибки в учете — найти и обезвредить!»

Подпишись на рассылку от «ПБ», чтобы всегда сходился баланс :)

Новости, экспертные статьи, обучение.

Настоящим подтверждаю, что я ознакомлен с условиями политики конфиденциальности и даю и согласие на обработку персональных данных.*

Настоящим подтверждаю, что я даю согласие на получение рассылки

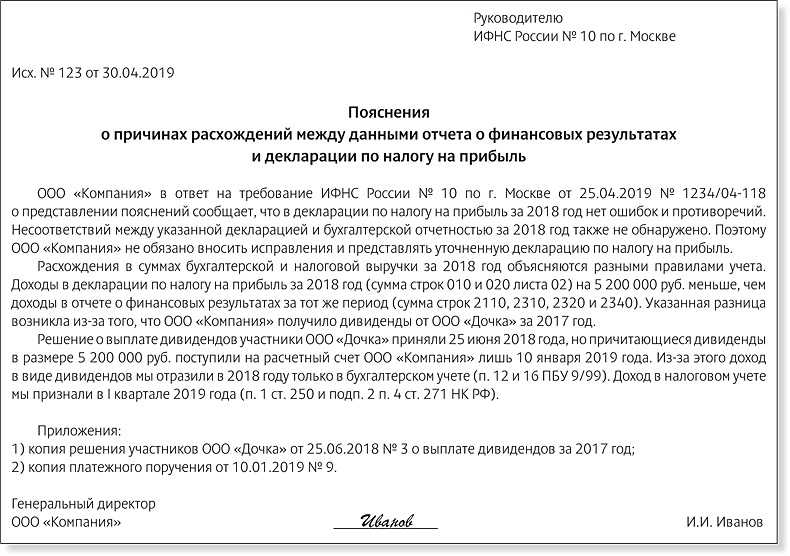

это поясняющая бумага или самостоятельный первичный документ

Универсальные вещи в значительной степени облегчают человеческую жизнь. Понятие универсальности также уместно в деловой сфере. Так, универсальный документ в бухгалтерском учете может решить множество проблем.

Понятие универсальности также уместно в деловой сфере. Так, универсальный документ в бухгалтерском учете может решить множество проблем.

Содержание:

- Что такое бухгалтерская справка

- Для каких целей используется бухгалтерская справка

- Какие сведения необходимы для составления бухгалтерской справки

- Форма бухгалтерской справки

- Возможно ли внесение исправлений в бухгалтерскую справку

- Сколько хранится документ

- Исправления бухгалтерской справкой

- Бухгалтерская справка-расчет

- Поясняющая справка для отражения хозяйственных операций

Что такое бухгалтерская справка

В процессе ведения бухгалтерского учета нередко встречаются ситуации, когда для конкретной хозяйственной операции не предусмотрена форма первичного документа. При этом для отражения данных в учете обязательным условием является наличие соответствующей первичной документации. Едва ли для этого не подойдет простая таблица или напечатанный текст.

Составление и подписание документа

Деловая бумага для отражения таких операций в учете отвечает следующим требованиям:

- отражать характерные реквизиты (номер, дату, название документа, наименование юридического лица (составителя деловой бумаги), ФИО и должность сотрудника, составившего бумагу, подписи, штампы и другие)

- ясно отражать содержание хозяйственной операции

- документ не противоречит законодательству

Кроме того, бухгалтер периодически выполняет расчеты для отражения в учете определенных данных. Это могут быть проценты по кредитам, дебиторская и кредиторская задолженность, суммы неустойки за просрочку платежей, суммовые и курсовые разницы и т.д.

Поэтому было введено понятие «Бухгалтерская справка», которая применяется для целей и бухгалтерского, и налогового учета. Таким образом, бухгалтерская справка – это вид первичного документа, который выступает как основание для отражения в учете конкретных данных.

Для каких целей используется бухгалтерская справка

Бухгалтерские справки используются для реализации двух основных целей:

- Корректировка ошибок и недочетов в отчетности (бухгалтерской либо налоговой).

- Отражение данных в учете.

Приложение к отчету

При этом для внесения изменений в отчетность такую деловую бумагу отправляют в контролирующие органы. Кроме того, таким документом вводится ясность при обнаружении недочетов, выявленных в ходе проверки.

Не меньшую важность справка приобретает в качестве внутреннего документа, которым пользуются бухгалтера. Каждый из бухгалтеров или других уполномоченных работников, если возникает необходимость, имеет возможность определить, на каком основании возникала та или иная проводка.

Вместо бухгалтерской справки организация имеет возможность использования самостоятельно разработанных форм документов, которые отражают такие же хозяйственные операции. Однако целесообразно применять этот способ в тех случаях, когда одна и та же операция носит периодический характер. В противном случае проще использовать бухгалтерскую справку, так как создание формы первичного документа (отличного от стандартных форм) требует трудовых и временных затрат.

В бухгалтерском учете справка применяется:

- с целью обоснования конкретных расчетов

- для уточнения или пояснения данных

- для документального подтверждения некоторых проводок

Какие сведения необходимы для составления бухгалтерской справки

Как и любой первичный документ, бухгалтерская справка отражает сведения об операции или возникших событиях, которые находят отражение в учете. Кроме того, в ней указываются необходимые реквизиты, наличие которых позволит признать документ действительным:

- название (бухгалтерская справка-расчет, бухгалтерская справка)

- число, месяц и год создания документа

- полное название юридического лица или ИП

- подробное описание операции (состав и форма зависят от цели использования справки)

- единицы измерения (если это предоставляется возможным)

- данные о лицах организации, которые несут ответственность за составление справки

- подписи

Форма бухгалтерской справки

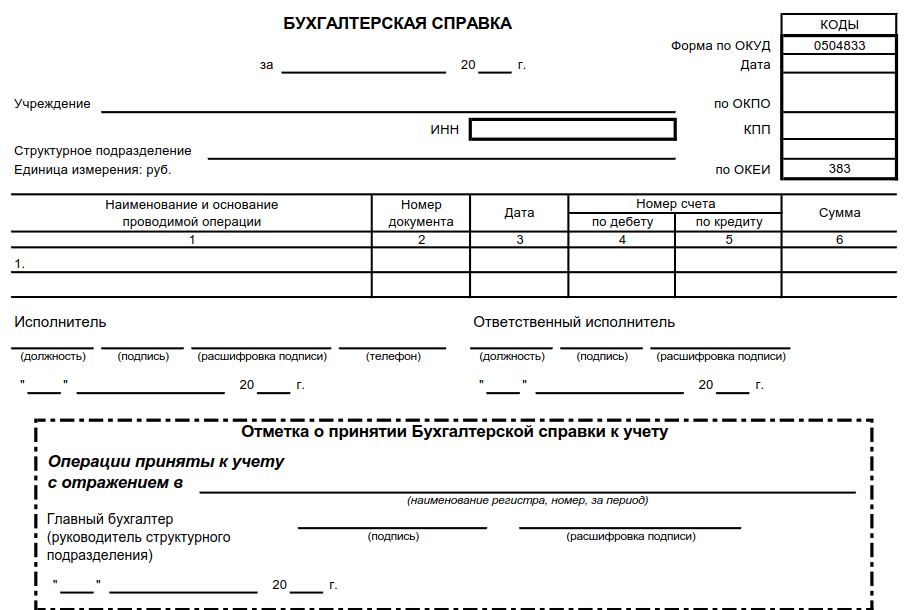

Разработанной и утвержденной формы бухгалтерской справки нет. Информация о порядке составления такого документа может быть отражена в учетной политике организации, а ее форма разработана и утверждена (учетной политикой) индивидуально в пределах одного юридического лица. Однако это условие не носит обязательный характер, так как случаев, когда необходимо составить справку, неограниченное количество.

Информация о порядке составления такого документа может быть отражена в учетной политике организации, а ее форма разработана и утверждена (учетной политикой) индивидуально в пределах одного юридического лица. Однако это условие не носит обязательный характер, так как случаев, когда необходимо составить справку, неограниченное количество.

Справка оформляется на:

- фирменном бланке организации

- простом листе А4

При этом составить деловую бумагу можно также двумя способами:

- вручную

- на машинном носителе, распечатав и поставив соответствующие подписи

При каждом из способов составления документа не возникает необходимости наличия оттиска печати организации.

Бухгалтерская справка составляется в следующей последовательности:

Заверение справки

- В левом верхнем углу указывается название предприятия (как с учредительными документами).

- Допускается написание юридического адреса и ИНН.

- Затем ставится дата составления деловой бумаги (как правило, время совпадает с датой, когда выявлена ошибка или совершена операция).

- Описывается произошедшая ситуация, суммы, порядок действий и отражения данных в учете (конкретная форма зависит от ситуации).

- Информацию можно представить в табличном виде.

- Можно указать какой именно документ справка поясняет или исправляет.

- При необходимости прописываются бухгалтерские проводки.

- Если совершена ошибка, то указывают ее причину.

- При возможности указываются суммы и количественные измерители.

- Указываются ФИО и должности ответственных за составление документа, собираются подписи.

- Документ заверяется главным бухгалтером.

Некоторые виды справок необходимо зарегистрировать во внутренних регистрах организации (например, справку для отражения суммы НДС нужно отразить в книге покупок или книге продаж).

Возможно ли внесение исправлений в бухгалтерскую справку

В случае, если обнаружена ошибка в готовой бухгалтерской справке, а написать или напечатать новый документ и собрать необходимые подписи не представляется возможным, то ее можно исправить. Для этого нужно соблюдать некоторые правила:

Для этого нужно соблюдать некоторые правила:

- сначала неверные данные необходимо с наибольшей аккуратностью зачеркнуть чернилами

- затем нужно написать сверху зачеркнутых данных исправляющую информацию

- в завершение указываются фамилия, инициалы и должность сотрудника, который внес исправления, ставится его подпись и дата исправления

Сколько хранится документ

Период, в течение которого справка должна храниться в организации, определяется в зависимости от того, к какому участку учета она относится и какую информацию содержит. Такой период не должен быть меньше трех лет. То есть длительность периода хранения справки будет равна сроку хранения документа, к которому она относится.

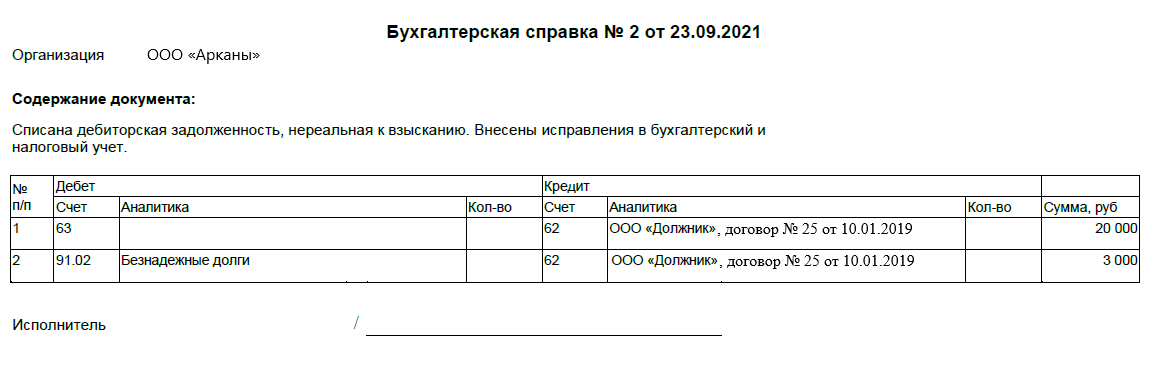

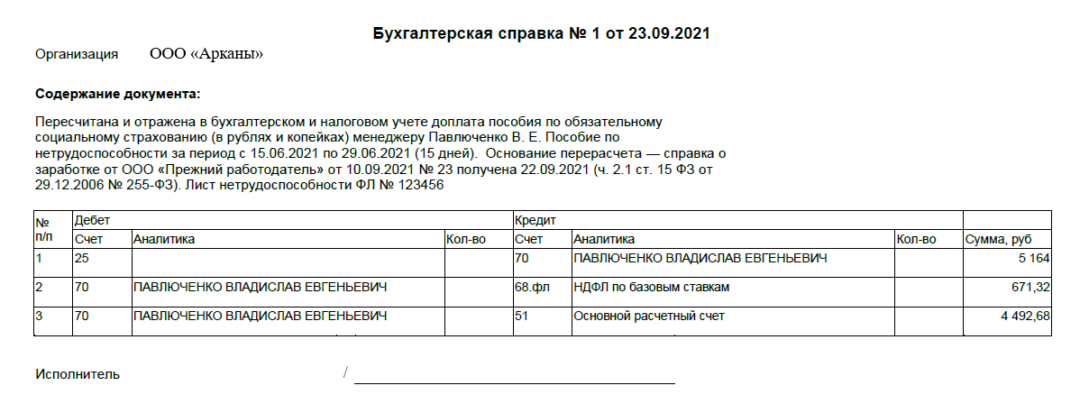

Исправления бухгалтерской справкой

Внесение исправлений в отчетность или данные учета – одно из назначений бухгалтерской справки. Составлять такой вид документа следует на основании типичной формы, но с учетом некоторых особенностей.

Если вносятся исправления в учетные регистры, необходимо обязательно указывать:

- Наименование, номер и дату документа, в который необходимо внести коррективы.

- Содержание хозяйственной операции в точном соответствии с регистром учета.

- Та сумма, на которую изменяются данные (можно дополнительно указать сумму, отраженную в учете).

- Если это уместно, то указывают данные в натуральном выражении (ошибочные и новые).

- Проводка, с помощью которой вносится исправление (счет дебета и кредита, при необходимости указывается, что исправление вносится методом «красное сторно»).

Образец бухгалтерской справки

При исправлении существенных ошибок в отчетности важно опираться на тот факт, сдана ли и утверждена отчетность:

- если отчетный период еще не закончен, то внести исправление нужно тем месяцем, в котором выявлена ошибка

- если отчетный период закончился, но отчеты не утверждены, то исправления отражаются в декабре отчетного периода

- когда отчетность прошла все стадии проверки и утверждения, то исправления вносятся датой обнаружения ошибки, используя счет учета нераспределенной прибыли

Налоговая отчетность исправляется путем представления новой декларации, однако бухгалтерская справка в этом случае используется как внутренний или поясняющий документ.

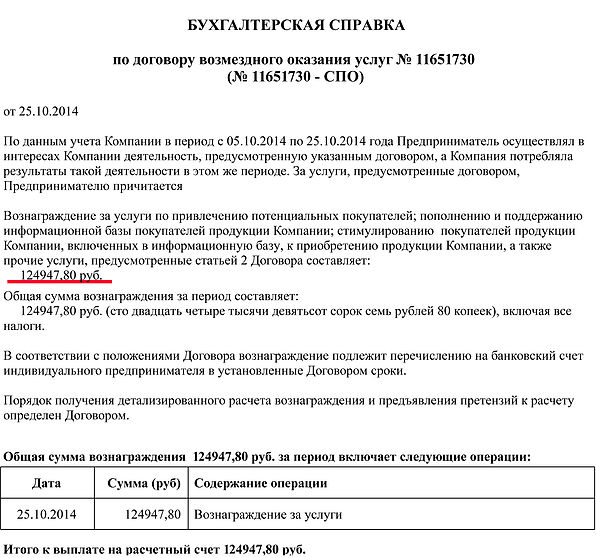

Бухгалтерская справка-расчет

В процессе деятельности бухгалтеру часто приходится производить расчеты, которые не находят отражение в регистрах учета. Для большего удобства и улучшенного внутреннего контроля целесообразно составлять бухгалтерские справки.

Справка-расчет может понадобиться в следующих случаях:

Необходимый расчет показателей

- При необходимости рассчитать амортизацию нематериального актива или основного средства.

- Для расчета балансовой стоимости основного средства для его продажи (таким способом можно обосновать цену продажи).

- Для распределения сумм НДС.

- Для распределения разных видов затрат.

- При расчете курсовых или суммовых разниц.

- Для списания дебиторской или кредиторской задолженности по различным причинам.

- Для расчета сумм отпускных или заработной платы.

- Для оформления всевозможных операций, связанных с кредитами и займами.

- Для распределения прибыли и т.д.

При составлении такой справки лучше всего описать все подробности расчетов.

При этом желательно указывать данные о документах, имеющих прямое отношение к расчетам, и по возможности ссылаться на акты законодательства.

Поясняющая справка для отражения хозяйственных операций

С помощью такой деловой бумаги можно внести ясность в некоторые хозяйственные операции либо создать основание для отражения в учете какого-либо процесса. Для этого обязательно нужно указать:

- основание

- содержание

- способ отражения в учете

Желательно приводить ссылки на другие документы.

Таким образом, бухгалтерская справка содержит основные реквизиты и дополнительную информацию, которую желательно описывать как можно подробнее.

Наверх

Напишите свой вопрос в форму ниже

Бухгалтерские ошибки и исправления ошибок

Время считывания 6 мин.

Типы бухгалтерских ошибок

Бухгалтерская ошибка – это не мошенническая ошибка в бухгалтерских операциях с двойной записью. В большинстве случаев ошибки возникают из-за того, что бухгалтеру либо не хватает знаний в области бухгалтерского учета, либо он проявляет небрежность.

В момент обнаружения ошибки должны быть приняты следственные меры и внесены исправления. Ошибки, которым разрешено сохраняться в бухгалтерских книгах, со временем могут усугубляться и создавать огромные головные боли, которые нужно будет найти и исправить позже.

В отличие от бухгалтерской ошибки бухгалтерское мошенничество представляет собой преднамеренную фальсификацию или искажение финансовых дел субъекта. Не путайте эти два понятия. Ошибки просто нужно исправлять. Мошенничество должно преследоваться.

Некоторые ошибки можно обнаружить быстро, а другие требуют времени. Вы можете обнаружить простые ошибки, когда дебет не равен кредиту в пробном балансе. Ошибки, которые сложнее выявить, не влияют на пробный баланс. Обнаружение этих ошибок требует следственной экспертизы. Пока вы не найдете и не исправите источник ошибки, вы должны показать несоответствие пробного баланса во временной учетной записи ожидания.

Обнаружение этих ошибок требует следственной экспертизы. Пока вы не найдете и не исправите источник ошибки, вы должны показать несоответствие пробного баланса во временной учетной записи ожидания.

Описанные ниже ошибки типичны для бухгалтерии.

Ошибки бухгалтерского учета, влияющие на пробный баланс

Как упоминалось выше, ошибки, выводящие пробный баланс из равновесия, обнаружить относительно легко. Следующие два типа ошибок являются общими, когда бухгалтерские счета не сбалансированы.

- Ошибка упущения : Отсутствие части операции с двойной записью создает дисбаланс в пробном балансе. Например, бухгалтер вводит дебет на одном счете, не вводя компенсирующий кредит на другом счете.

- Ошибка комиссии : Запись несовпадающих значений в зачете кредита и дебета или ввод двух кредитов или дебетов вместо одного кредита и зачета дебета являются двумя типами ошибок комиссии. Например, бухгалтер мог ввести 421 доллар США в качестве кредита, но неправильно набрал 412 долларов США в качестве компенсирующего дебета.

Или бухгалтер ввел 500 долларов США в качестве кредита на одну учетную запись, а затем по ошибке ввел 500 долларов США в кредитную колонку, а не в дебетовую колонку другой учетной записи.

Или бухгалтер ввел 500 долларов США в качестве кредита на одну учетную запись, а затем по ошибке ввел 500 долларов США в кредитную колонку, а не в дебетовую колонку другой учетной записи.

Нет больше бухгалтерского стресса

Ведение надлежащего финансового учета требует много времени, а небольшие ошибки могут дорого обойтись. BooksTime гарантирует, что ваши цифры на 100 % точны, чтобы вы могли сосредоточиться на развитии своего бизнеса.

Ошибки, не влияющие на пробный баланс

В бухгалтерских книгах могут возникать ошибки, которые не нарушают баланс пробного баланса. Эти ошибки может быть трудно обнаружить, и они требуют тщательного расследования.

- Ошибка пропуска : Транзакция просто не была зарегистрирована в реестре. Компания совершила продажу, но продажа не была зарегистрирована.

- Ошибка комиссии : Данные записывались не на те счета. Приобретение канцелярских товаров было отражено в счете расходов на оплату коммунальных услуг.

- Принципиальная ошибка : Транзакция была записана неправильно. Покупка актива рассматривалась как расход.

- Компенсирующая ошибка : Две отдельные ошибки компенсируют друг друга. Например, клиент А купил продукт за 1500 долларов, но бухгалтер зарегистрировал продажу только на 500 долларов. Позже компания купила расходные материалы на 2500 долларов, но бухгалтер зарегистрировал расходы только на 1500 долларов. В обоих случаях разница в размере 1000 долларов США на входящих и исходящих счетах компенсирует друг друга в пробном балансе.

- Ошибка исходной записи : Неверная сумма была разнесена по правильным счетам. Бухгалтер неправильно ввел 524 доллара вместо 542 долларов как в дебетовый, так и в кредитный счета.

- Сторнирование записей : Правильная сумма была введена в правильных счетах, но категории дебета и кредита были перепутаны. Например, себестоимость реализованных товаров, включающая в себя затраты на покупку сырья, кредитуется вместо дебета, а готовые запасы, т.

е. результат превращения сырья в товарную продукцию, дебетуется, а не кредитуется.

е. результат превращения сырья в товарную продукцию, дебетуется, а не кредитуется.

Исправление принципиальных ошибок в бухгалтерском учете

Эта ошибка, также называемая ошибкой ввода, возникает, когда реальная стоимость записи не проводится по правильному счету. Например, покупка офисных стульев на сумму 700 долларов списывается со счета офисных расходов вместо счета покупки.

Чтобы исправить ошибку этого типа, просто введите взаимозачет дебета и кредита на соответствующие счета, как показано на рисунке ниже:

| Счет | ДР | ЧР |

Неправильно указаны офисные расходы на кондиционер | 700 | |

| Купить кондиционер правильно | 700 |

Исправление ошибок упущения в бухгалтерском учете

Финансовая операция, пропущенная в бухгалтерских записях компании, является ошибкой упущения. Распространены два подтипа такого рода ошибок:

Распространены два подтипа такого рода ошибок:

- Полная ошибка упущения – бухгалтер вообще не ввел транзакцию.

- Частичная ошибка пропуска — транзакция записана только на одной стороне книги. На приведенном ниже рисунке показано частичное отсутствие счета дебиторской задолженности, не списанного в дебет, если товары были проданы в кредит.

| Счет | ДР | ЧР |

| Продажа кондиционеров | 1800 | |

| Дебиторская задолженность A/C неправильная | Не введено |

Чтобы исправить частичную ошибку пропуска, просто введите недостающую половину транзакции:

| Счет | ДР | ЧР |

| Продажа кондиционеров | 1800 | |

| Дебиторская задолженность A/C правильно | 1800 |

Исправление ошибок комиссии

Ошибка комиссии часто называется канцелярской ошибкой. Это происходит, когда в реестр вводится неверное значение. Например, бухгалтер ввел продажу продуктов на 300 долларов вместо фактической стоимости в 3000 долларов.

Это происходит, когда в реестр вводится неверное значение. Например, бухгалтер ввел продажу продуктов на 300 долларов вместо фактической стоимости в 3000 долларов.

Чтобы исправить ошибку комиссии, необходимо сначала отменить неправильную сумму, а затем ввести правильную сумму. На приведенной ниже иллюстрации первые две строки — это ошибка комиссии. За ними в следующих двух строках следуют обратные записи, а затем правильные записи.

| Счет | ДР | ЧР |

| Продажа кондиционера неправильный | 300 | |

| Дебиторская задолженность A/C неправильная | 300 | |

| Реверс кондиционера для продажи | 300 | |

| Дебиторская задолженность A/C реверс | 300 | |

| Продажа кондиционера правильный | 1300 | |

| Дебиторская задолженность A/C правильно | 1300 |

Исправление компенсирующих ошибок

Компенсирующие ошибки появляются, когда две ошибки в несвязанных учетных записях уравновешивают друг друга. Например, ваша компания продала Джорджу продукт за 500 долларов и купила сырье у Тома за 800 долларов. Однако ваш бухгалтер записал продажу на счет Тома, а покупку — на счет Джорджа. В конце дня книги уравновешиваются, но суммы зачисляются и списываются с неверных счетов.

Например, ваша компания продала Джорджу продукт за 500 долларов и купила сырье у Тома за 800 долларов. Однако ваш бухгалтер записал продажу на счет Тома, а покупку — на счет Джорджа. В конце дня книги уравновешиваются, но суммы зачисляются и списываются с неверных счетов.

Как вы обнаруживаете этот тип ошибки? Вероятно, вы получите электронное письмо от Джорджа с вопросом, почему вы отправили ему квитанцию на 800 долларов, хотя он ничего вам не продал. И вам наверняка позвонит Том и спросит, почему вы отправили ему счет на 500 долларов, если он ничего у вас не купил.

Чтобы исправить компенсирующую ошибку, сторнируйте неверные проводки, а затем введите правильные проводки, как показано в следующем примере:

| Счет | ДР | ЧР |

| Покупки у Джорджа неправильные | 500 | |

| Кредиторская задолженность неверна | 500 | |

| Неверные продажи Тому | 800 | |

| Дебиторская задолженность неверна | 800 | |

| Покупки у Джорджа Реверса | 500 | |

| Кредиторская задолженность наоборот | 500 | |

| Продажа Тому в обратном направлении | 800 | |

| Реверс дебиторской задолженности | 800 | |

| Продажи Джорджу правильно | 500 | |

| Дебиторская задолженность правильная | 500 | |

| Купить у Тома правильно | 800 | |

| Кредиторская задолженность правильно | 800 |

Исправление ошибок первоначальной записи

При ошибке первоначальной записи бухгалтер неверно напечатал значение записи, например, поменял местами две цифры в числе.

Чтобы исправить ошибку первоначальной записи, отмените неправильную транзакцию и затем запишите транзакцию с правильным значением.

Исправление полного сторнирования записей

Ошибка сторнирования возникает, когда кредит вводится как дебет, а дебет — как кредит. Например, счет на 400 долларов, отправленный клиенту, вводится в счет кредиторской задолженности, а не в счет дебиторской задолженности.

Исправьте эту ошибку, сторнировав неправильный дебет и введя правильный кредит, как в этом примере:

| Счет | ДР | ЧР |

| Продажа кондиционеров | 400 | |

| Кредиторская задолженность A/C неправильная | 400 | |

| Кредиторская задолженность A/C реверс | 400 | |

| Дебиторская задолженность A/C правильно | 400 |

Заключение

Бывают бухгалтерские ошибки. Это просто факт жизни и ведения бизнеса. Регулярные, частые сверки являются частью решения. Пробный баланс может многое рассказать об ошибках в записи, влияющих на остатки на счетах. Ошибки, которые закрадываются, не нарушая баланса бухгалтерской книги, найти сложнее. Они могут не обнаруживаться в течение нескольких недель или месяцев, а иногда и только после проверки.

Наилучшей стратегией предотвращения бухгалтерских ошибок является использование квалифицированного профессионального бухгалтера. Опытный бухгалтер знаком со всеми источниками ошибок и использует проверенные методы, чтобы гарантировать, что ошибки не попадут в работу бухгалтера.

BooksTime предоставляет высококвалифицированных бухгалтеров, преданных вашей компании, с многолетним опытом работы. Специалисты Bookstime используют современные бухгалтерские приложения (например, Quickbooks) для контроля точности бухгалтерских записей. Бухгалтерский сервис BooksTime дает 100% гарантию точности!

Если у вас есть какие-либо вопросы об ошибках бухгалтерского учета и их исправлении – мы здесь, чтобы помочь. BooksTime предоставляет широкий спектр бухгалтерских услуг и соответствующих консультаций и имеет значительный опыт работы с различными отраслями. Мы ориентированы на работу с небольшими компаниями и готовы вмешаться на любом этапе, чтобы помочь развитию вашего бизнеса, чтобы получить больше прозрачности и ясности в бухгалтерском учете.

При ведении бухгалтерского учета профессионалами высокого уровня он может превратиться из большой проблемы в эффективный инструмент планирования и анализа. Свяжитесь с нами по адресу [email protected], чтобы получить бесплатную консультацию.

Поделиться этой статьей

Оценить статью

Оценить статью

(10 проголосовали) 4.5 / 5

Автор: Чарльз Лютвидж

4 Распространенные ошибки бухгалтерского учета и способы их предотвращения

Ошибки случаются — даже в застегнутых на все пуговицы бухгалтериях. Несмотря на все усилия, ошибки могут (и делают) проникать в процессы бухгалтерского учета и вызывать всевозможные разрушения. Переставленная цифра может привести к заметному дисбалансу дебета и кредита, а перевернутый ввод может вызвать незаметную ошибку для случайных читателей. Вот почему важно иметь план обнаружения, минимизации и исправления ошибок. Предотвращение ошибок может быть более высокой и даже непрактичной задачей, учитывая задействованный человеческий фактор, хотя правильное программное обеспечение для бухгалтерского учета может помочь.

Вот что вам нужно знать, чтобы уменьшить количество ошибок, которые могут проникнуть в системы бухгалтерского учета.

Что такое бухгалтерская ошибка?

Начнем с того, что не является бухгалтерской ошибкой: с мошенничества. Мошенничество – это целенаправленное манипулирование бухгалтерской информацией. Это незаконно и неэтично, но это не «ошибка».

Бухгалтерские ошибки — это непреднамеренные происшествия; они являются результатом непреднамеренной ошибки. Иногда бухгалтерские ошибки вызваны оплошностью, например, перестановкой числа или нажатием неправильной клавиши. В других случаях они возникают из-за непонимания правил бухгалтерского учета или политики компании. Тем не менее, любой достойный бухгалтерский отдел стремится ограничить количество ошибок в своих бухгалтерских данных, особенно в данных, которые входят в финансовую отчетность, используемую внутренними и внешними заинтересованными сторонами. Ошибки в лучшем случае могут смущать, а в худшем — вводить в заблуждение.

Ключевые выводы

- Ошибки бухгалтерского учета неизбежны, но их можно свести к минимуму.

- Обычные бухгалтерские ошибки возникают из-за ошибочного ввода данных, ошибок пропусков, ошибок совершения и принципиальных ошибок.

- Ошибки бухгалтерского учета подрывают доверие к компании, растрачивают ресурсы и снижают достоверность информации, необходимой для принятия бизнес-решений.

- Сочетание средств профилактического и оперативного контроля с программным обеспечением для бухгалтерского учета может снизить вероятность ошибок.

Типы ошибок бухгалтерского учета

Существуют две большие категории бухгалтерских ошибок — те, которые влияют на пробный баланс и которые легко обнаруживаются, и те, которые явно не нарушают баланс и требуют более тщательного изучения. Пробный баланс — это бухгалтерский отчет, который запускается во время процесса финансового закрытия и показывает конечное дебетовое или кредитовое сальдо для каждой учетной записи в главной бухгалтерской книге компании. Пробный баланс должен показывать сумму дебетового и кредитового сальдо в равных количествах, но не обязательно отдельные дебетовые и кредитовые сальдо.

- Ошибки, из-за которых пробный баланс явно не сбалансирован. Например, запись несбалансированной записи в журнале или одиночной записи в журнале может привести к неправильному общему пробному балансу. Эти основные ошибки, как правило, обнаруживаются программными средствами бухгалтерского учета, которые в первую очередь предотвращают запись транзакций с неравным дебетом и кредитом.

- Ошибки, которые не оказывают явного влияния на пробный баланс все еще может вызвать проблемы. Например, транзакция может быть записана дважды или введена в неправильные счета главной книги, но ее невозможно обнаружить в пробном балансе, поскольку дебет и кредит все равно будут выглядеть равными. На самом деле, большинство бухгалтерских ошибок не приводят к несбалансированности пробного баланса и поэтому должны быть выявлены с помощью других механизмов контроля.

Ошибки бухгалтерского учета

| Влияние на пробный баланс | Отсутствие влияния пробного баланса |

|---|---|

| Единая бухгалтерия | Повторяющиеся записи |

| Несбалансированные записи журнала | Пропущенные транзакции |

| Сторнированные записи | |

| Неверные значения: транспонирование, неуместные десятичные дроби, опечатки | |

| Неверные счета главной книги | |

| Неправильный порядок учета |

Как бухгалтерские ошибки влияют на бизнес?

Бухгалтерский учет — это язык бизнеса, и ошибки в бухгалтерском учете приводят к недопониманию. Если базовые данные бухгалтерского учета неверны, заинтересованные стороны, которые полагаются на них, с большей вероятностью примут ошибочное решение. Например, бухгалтерская ошибка может привести к тому, что бизнес-менеджер примет неоптимальное операционное решение, что особенно вредно в случаях, когда размер прибыли невелик или денежный поток ограничен. Точно так же внешние кредиторы могут полагаться на неточные финансовые отчеты при принятии решений о кредитовании.

Ошибки бухгалтерского учета могут привести к напряженным отношениям с поставщиками и клиентами, если транзакции обрабатываются неправильно или полностью пропускаются. Они также могут подорвать доверие к бизнесу. Кроме того, для исправления бухгалтерских ошибок требуется время, что снижает эффективность работы персонала и может привести к увеличению затрат на оплату труда.

Кроме того, бухгалтерские ошибки могут вызвать проблемы с отчетностью о соблюдении требований, такой как финансовые отчеты, долговые соглашения и налоговые декларации, что, в свою очередь, может вызвать проверки, штрафы и штрафы.

По этим причинам важно уменьшить количество ошибок и увеличить возможности их обнаружения при их возникновении. Ошибки следует исправлять, как только они обнаруживаются, чтобы смягчить лавинообразное негативное влияние на бизнес.

4 Распространенные ошибки бухгалтерского учета

Ошибки бухгалтерского учета, очевидные при пробном балансе, легко выявить и исправить при закрытии бухгалтерского учета. Но для большинства бухгалтерских ошибок — тех, которые невозможно обнаружить на уровне пробного баланса — требуются дополнительные усилия. По этой причине важно внедрить процессы для обнаружения этих четырех распространенных ошибок бухгалтерского учета:

- Ошибки ввода данных. Это основные бухгалтерские ошибки. Ошибки при вводе данных включают переставленные числа, опечатки и другие (часто ручные) ошибки, такие как неуместное десятичное число.

- Ошибки совершения. Эта категория ошибок возникает из-за неправильного действия — например, транзакция записана, но какая-то ее часть неверна, например, используется неправильный номер счета главной книги или используется неправильно рассчитанное или неправильно округленное значение. Обратные записи, в которых дебеты и кредиты неправильно перепутаны местами, а также дублированные записи также являются ошибками совершения.

- Ошибки упущения. Эти ошибки возникают, когда транзакция пропускается и не записывается. Это просто исключено из бухгалтерских записей.

- Принципиальные ошибки. Принципиальные ошибки возникают, когда к проводке применяется неправильный порядок учета. Принципиальные ошибки представляют собой серьезные технические ошибки бухгалтерского учета, поскольку результирующая транзакция не будет соответствовать Общепринятым принципам бухгалтерского учета (GAAP) либо из-за того, что были соблюдены неправильные указания, либо из-за того, что им следовали неправильно.

Особенно сложно найти бухгалтерские ошибки, компенсирующие друг друга. Иногда этим ошибкам удается непреднамеренно компенсировать друг друга, маскируя основную ошибку. Например, расходы на аренду двух одинаковых служебных автомобилей могут быть продублированы в одном отделе и опущены в другом, в результате чего итоговые суммы будут выглядеть точными, даже если затраты по отдельным отделам (и связанные с ними ключевые показатели эффективности) неверны.

6 способов предотвращения ошибок в бухгалтерском учете

Как говорится, унция профилактики стоит фунта лечения. Когда дело доходит до бухгалтерского учета, наиболее эффективные бухгалтерские отделы имеют процедуры контроля, направленные на обе цели. Существует два типа средств контроля. Превентивные средства контроля предназначены для предотвращения возникновения ошибок и обеспечения чистоты финансовых данных до того, как они попадут в финансовую отчетность, которая будет передана заинтересованным сторонам. Детективный контроль выявляет ошибки или нарушения для расследования и исправления после их регистрации. Важно, чтобы лечебный детективный контроль выполнялся регулярно, чтобы быстро выявлять ошибки бухгалтерского учета.

Ниже приведены примеры предупредительных и обнаруживающих средств контроля, которые служат для сведения к минимуму ошибок в учете.

Превентивный контроль

- Используйте бухгалтерское программное обеспечение , которое включает функции уменьшения ошибок, такие как возможность блокировать неравномерные транзакции, которые могут повлиять на пробный баланс. Выбирайте продукт с максимальным уровнем автоматизации и системной интеграции; это сведет к минимуму потребность в чрезмерном ручном вмешательстве, которое приводит к большому количеству ошибок при вводе данных. Программное обеспечение NetSuite Cloud Accounting включает в себя инструменты, последовательно применяющие указанные стандарты и политики для ограничения ошибок совершения и ошибок принципа.

- Инвестируйте в персонал , обучая его должным образом, предоставляя адекватные ресурсы и контролируя рабочую нагрузку. Перегруженные бухгалтерские отделы с большей вероятностью будут генерировать бухгалтерские ошибки.

- Разделите обязанности и обеспечьте адекватную проверку , чтобы свести к минимуму ошибки. Эти элементы управления идут рука об руку. При наличии отдельной группы специалистов, просматривающих результаты работы другого человека, ошибки часто могут быть отмечены на начальном этапе процесса учета. Поскольку это может быть сложно для компаний с небольшим штатом сотрудников или для компаний, где всем этим занимается владелец, рассмотрите возможность привлечения внешнего бухгалтера для периодической проверки счетов.

- Будьте организованы с надлежащим ведением записей, чтобы уменьшить вероятность пропуска бухгалтерских операций, которые приводят к ошибкам упущения. Правильно организованный учет необходим и в случае налоговой проверки.

Detective Controls

- Выполнение своевременных сверок счетов для сравнения бухгалтерского баланса с внешними источниками, такими как банковские выписки, выписки по кредитам и выписки по кредитным картам. Сверки могут также применяться для сравнения вспомогательных журналов (то есть специальных хронологических записей часто происходящих транзакций, таких как вспомогательный журнал дебиторской задолженности) с главной бухгалтерской книгой, хотя этот шаг обычно можно исключить с помощью интегрированного бухгалтерского программного обеспечения.

- Сравните фактические остатки с предусмотренными в бюджете остатками , чтобы выделить отклонения. Анализируя отклонения, которые кажутся необоснованными, можно обнаружить ошибки бухгалтерского учета. Например, повторяющиеся записи могут привести к большему, чем ожидалось, остатку, а пропущенные транзакции могут привести к меньшему остатку на счете, чем это могло бы иметь смысл. Аналогичную процедуру можно выполнить, используя фактические остатки за текущий год по сравнению с предыдущим годом или в отношении ключевых показателей эффективности.

Заключение

Точная бухгалтерская информация имеет решающее значение для управления бизнесом. Хотя не существует железного способа устранить все ошибки бухгалтерского учета, можно внедрить процессы и средства контроля, чтобы свести к минимуму их возникновение. Понимание того, как возникают распространенные бухгалтерские ошибки и где их искать, является важным первым шагом. Использование автоматизированного интегрированного программного обеспечения вместе с набором превентивных и обнаруживающих средств контроля может создать менее подверженную ошибкам бухгалтерскую среду.

Часто задаваемые вопросы об ошибках учета

Каковы распространенные ошибки учета?

Ошибки бухгалтерского учета — это непреднамеренные ошибки, которые могут возникнуть по разным причинам. Обычно они связаны с неправильной записью транзакции из-за ошибки при вводе данных. Иногда транзакции полностью пропускаются или просто записываются не в тот вспомогательный журнал. Реже, но более важно, ошибки бухгалтерского учета могут быть результатом использования неправильного стандарта бухгалтерского учета или неправильного применения этого стандарта.

Об авторе