Бухгалтерская запись проводка это указание: Тест. Счета и двойная запись

Тест. Счета и двойная запись

информационная поддержка студентов

INFO STADIYA — это площадка, на которой студент сможет найти ответ на любой вопрос, а так же получить консультацию, касательно написания студенческих работ. Здесь, вы можете заказать диплом, курсовую, реферат, отчет по практике, документы для приложений, задачи, и многие другие виды ученических заданий. В нашей компании работает большое количество квалифицированных авторов. Ознакомиться ценами на услуги, можно на соответствующей странице.

ПОСМОТРЕТЬ РАСЦЕНКИ НА УСЛУГИ

Тест по дисциплине «Бухгалтерский учет», по теме «Счета и двойная запись». Для студентов гуманитарного направления обучающихся по специальности «Экономист». Правильные варианты ответа отмечены символом «+».

Все денежные счета…

- +: активные

- -: пассивные

- -: активно-пассивные

- -: активные и активно-пассивные

Все инвентарные счета…

- +: активные

- -: пассивные

- -: активно

- -: пассивные

- -: активные и активно

- -: пассивные

Счета расчетов…

- -: активные

- -: пассивные

- +: активно-пассивные

- -: активные и активно-пассивные

Сальдо конечное по активным счетам равно нулю, если:

- -: в течение отчетного периода по счету отсутствовало движение

- +: сумма сальдо начального и дебетового оборота равны кредитовому обороту

- -: дебетовый и кредитовый обороты равны между собой

Инвентарные счета предназначены для учета:

- -: активов организации и источников их формирования

- -: инвентаря и хозяйственных принадлежностей

- +: товарно-материальных ценностей и денежных средств

Сальдо конечное по пассивным счетам равно нулю, если:

- +: сумма сальдо начального и кредитового оборота равна дебетовому обороту

- -: в течение отчетного периода по счету не наблюдалось движение

- -: дебетовый и кредитовый обороты равны между собой

Сколько оборотных ведомостей по счетам синтетического учета составляется по окончании отчетного периода:

- -: одна

- -: три

- +: их число соответствует количеству синтетических счетов, по которым было движение в отчетном месяце

В соответствии с Федеральным законом «О бухгалтерском учете» аналитический учет – учет имущества и обязательств и хозяйственных операций на аналитических счетах внутри каждого:

- +: синтетического счета

- -: аналитического счета

- -: забалансового счета

- -: активного счета

- -: пассивного счета

Двойная запись – это способ:

- -: группировки объектов учета

- +: отражения хозяйственных операций

- -: обобщения данных бухгалтерского учета

Впервые необходимость двойной записи на счетах была обоснована:

- -: Гюгли и Шерром

- -: Бенедиктом Котрульи

- -: Российскими экономистами

- +: Лукой Пачоли

Двойная запись обеспечивает взаимосвязь между:

- -: субсчетами и аналитическими счетами

- -: счетами и балансом

- +: счетами

Корреспонденция счетов – это связь между:

- +: дебетом одного счета и кредитом другого

- -: синтетическими и аналитическими счетами

- -: аналитическими счетами и субсчетами

Бухгалтерская проводка – это указание:

- -: корреспондирующих счетов

- -: суммы по хозяйственной операции

- +: корреспонденции счетов и суммы хозяйственной операции

- -: дебетуемого (кредитуемого) счета

Хронологическая запись – это отражение хозяйственных операций:

- -: на счетах бухгалтерского учета

- -: в первичных документах

- +: в последовательности их совершения

Систематическая запись – это отражение хозяйственных операций:

- +: по определенной системе

- -: на счетах бухгалтерского учета

- -: в первичных документах

- -: в последовательности их свершения

Синтетические счета – это счета для:

- +: укрупненной группировки и учета однородных объектов

- -: подробной характеристики объектов учета

- -: текущего контроля хозяйственных операций

Шахматная оборотная ведомость предназначена для проверки:

- -: полноты записей в системе синтетических счетов

- -: полноты записей в системе аналитических счетов

- -: правильности подсчета итогов по счетам

- +: правильности корреспонденции счетов

По счетам синтетического учета составляется ведомость

- +: оборотная

- -: расчетная

- -: платежная

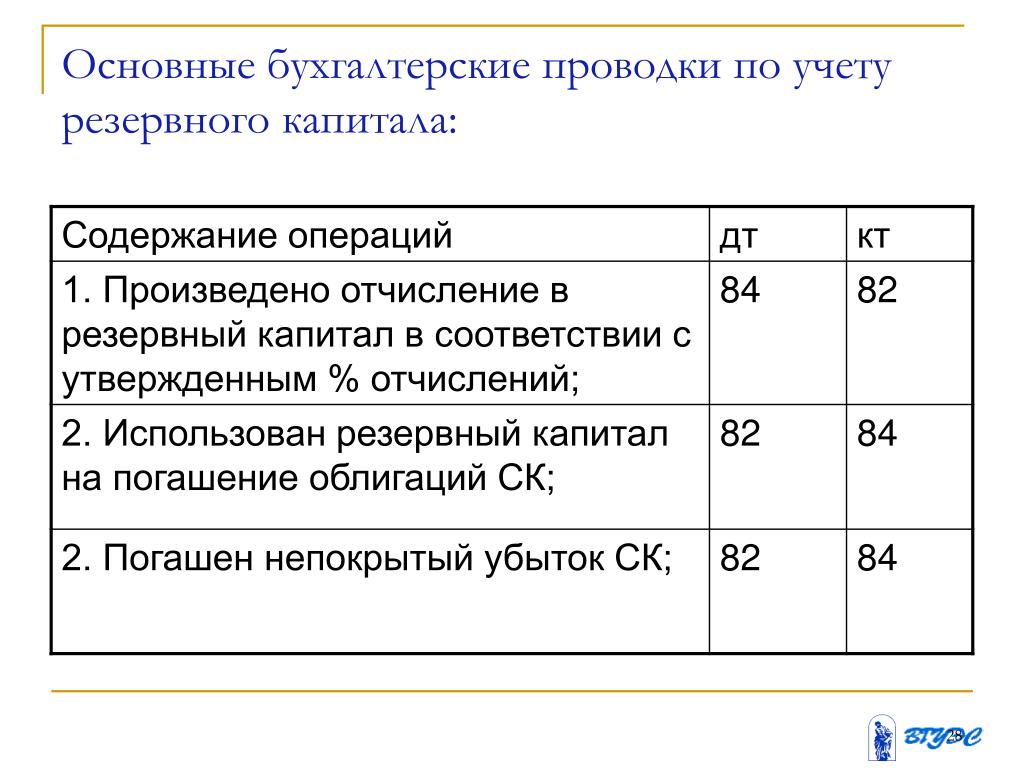

К счетам учета собственных источников имущества относятся счета:

- +: 80 «Уставный капитал», 82 «Добавочный капитал», 83 «Резервный капитал»

- -: 60 «Расчеты с поставщиками и подрядчиками»

- -: 01 «Основные средства», 51 «Расчетные счета»

К счетам учета процесса производства относятся счета:

- +: 20 «Основное производство»

- -: 91 «Прочие доходы и расходы»

- -: 90 «Продажи»

К счетам учета процесса производства относятся счета:

- -: 91 «Прочие доходы и расходы»

- +: 23 «Вспомогательные производства»

- -: 90 «Продажи»

К счетам учета процесса производства относятся счета:

- -: 91»Прочие доходы и расходы»

- -: 90 «Продажи»

- +: 26 «Общехозяйственные расходы»

К счетам учета процесса производства относятся счета:

- -: 91 «Прочие доходы и расходы»

- -: 90 «Продажи»

- +: 25 «Общепроизводственные расходы»

Особенность отражения хозяйственных операций на забалансовых счетах состоит в:

- -: необходимости составления особых документов

- +: использовании простой записи

- -: использовании двойной записи

Калькуляционные счета используются для:

- -: учета косвенных расходов, подлежащих распределению по видам продукции

- -: уточнения оценки объектов, отраженных на основных счетах

- -: учета источников образования активов

- +: учета затрат и исчисления себестоимости продукции, работ, услуг

Активно-пассивными счетами (на них может быть как дебетовое, так и кредитовое сальдо) являются…

- -: 58 «Финансовые вложения»

- +: 76 «Расчеты с разными дебиторами и кредиторами»

- -: 80 «Уставный капитал»

Активный счет…

- +: 58 «Финансовые вложения»

- -: 76 «Расчеты с разными дебиторами и кредиторами»

- -: 80 «Уставный капитал»

Активными счетами являются…

- -: 75 «Расчеты с учредителями»

- -: 96 «Резервы предстоящих расходов»

- +: 20 «Основное производство»

Активными счетами являются…

- +: 26 «Общехозяйственные расходы»

- -: 73 Расчеты с персоналом по прочим операциям»

- -: 91 «Прочие доходы и расходы»

Активными счетами являются…

- +: 23 «Вспомогательное производство»

- -: 62 «Расчеты покупателями и заказчиками»

- -: 68 «Расчеты с бюджетом по налогам и сборам»

Выберите правильные ответы.

Активными счетами являются…

Активными счетами являются…- -: 76

- +: 10

- -: 96

Выберите правильные ответы. Активными счетами являются…

- -: 60

- +: 19

- -: 68

- -: 02

Выберите правильный ответ. Пассивными счетами являются…

- -: 58

- -: 76

- +: 80

Выберите правильный ответ. Пассивными счетами являются…

- -: 62

- -: 94

- +: 83

Пассивными счетами являются…

- +: 82

- -: 26

- -: 01

Пассивными счетами являются…

- +: 96

- -: 04

- -: 08

Пассивными счетами являются…

- -: 10

- +: 96

- -: 94

Пассивными счетами являются…

- +: 60

- -: 19

- -: 20

Метки: Тесты по бухгалтерскому учету

← Предыдущий пост

Следующий пост →

Info Stadiya — информационная поддержка студентов. Большая коллекция справочных материалов для студентов всех направлений и специальностей. Наш сайт, поможет тебе сдать экзамены на отлично! Если вы сочли информацию на сайте полезной, обязательно поделитесь ей в социальных сетях или у себя на сайте, таким способом, вы поможете другим получить знания. © 2017

Большая коллекция справочных материалов для студентов всех направлений и специальностей. Наш сайт, поможет тебе сдать экзамены на отлично! Если вы сочли информацию на сайте полезной, обязательно поделитесь ей в социальных сетях или у себя на сайте, таким способом, вы поможете другим получить знания. © 2017

Двойная запись, бухгалтерские проводки, забалансовые счета

Администратор 10.05.2021

0 Читается за 1 минуту

Двойная запись – одновременное и взаимосвязанное отражение хозяйственной операции по дебету одного счета и кредиту другого счета в одинаковых суммах. Все операции должны быть подтверждены документами.

Бухгалтерская запись (проводка) – запись операции, т.е. указание дебетуемого и кредитуемого счетов, в которые записывается сумма операции.

Корреспонденция счетов – связь, возникшая между счетами в результате двойной записи на них.

Корреспондирующие счета – счета, применяемые для отражения операции способом двойной записи.

Порядок отражения операций способом двойной записи:

- операция первого типа отражается по дебету и кредиту активного счета;

- операция второго типа отражается по дебету и кредиту пассивного счета;

- операция третьего типа отражается по дебету активного счета и кредиту пассивного счета;

- операция четвертого типа отражается по дебету пассивного счета и кредиту активного счета.

Бухгалтерская проводка – текст, указывающий наименование дебетуемого и кредитуемого счетов. Различают простые и сложные бухгалтерские проводки. Простая проводка – запись, имеющая только два корреспондирующих счета. Сложные проводки составляются, когда операция затрагивает более двух объектов учета, а значит, более двух корреспондирующих счетов, при этом один счет дебетуется, остальные – кредитуются, и наоборот.

Бухгалтерские проводки составляются в самом документе, которым оформляется хозяйственная операция, ведомости или журнале, куда записывается операция, или на отдельных специальных бланках (мемориальных ордерах).

Мемориальный ордер – это документ бухгалтерского оформления, содержащий указание записать хозяйственную операцию на соответствующих счетах бухгалтерского учета.

Для облегчения записей каждому счету присваивается определенный номер, чтобы при составлении бухгалтерских проводок указывать не наименование счетов, а их номера.

При записи хозяйственных операций на счета их группируют по экономически однородным признакам. Систематическая запись – отражение хозяйственных операций на счетах бухгалтерского учета. Наряду с систематической организации применяют хронологическую запись – регистрацию хозяйственных операций в той последовательности, в которой они совершаются. Различия в экономическом содержании операции при этом не учитываются.

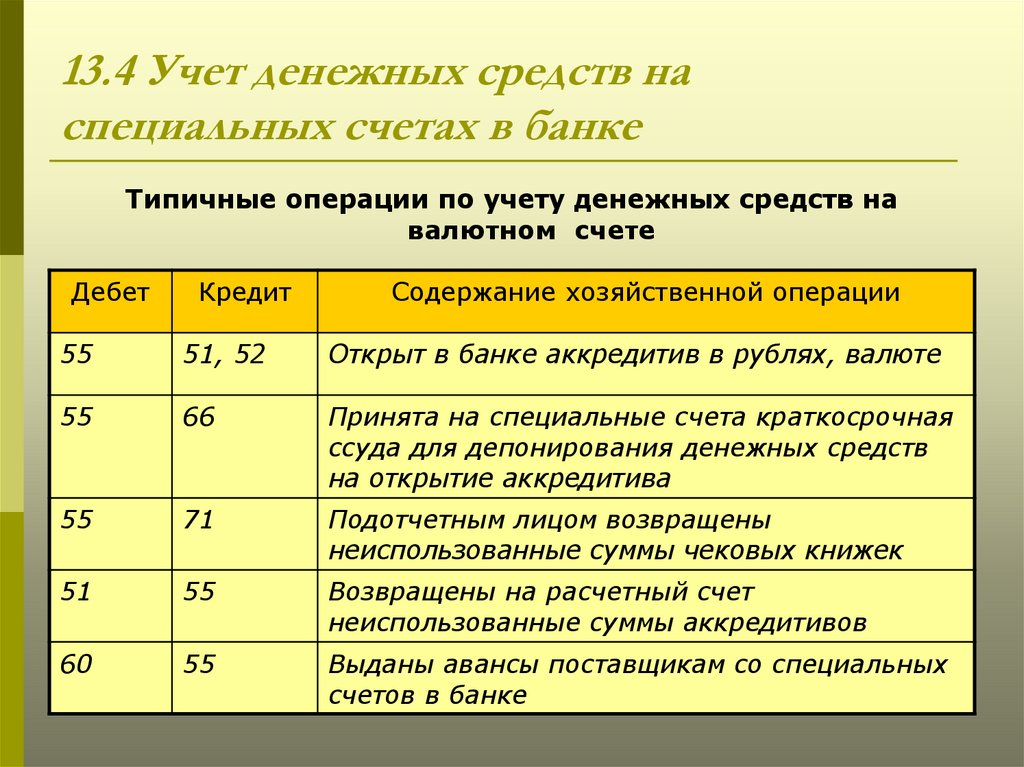

Забалансовые счета предназначены для обобщения информации о наличии и движении ценностей, не принадлежащих предприятию, но временно находящихся в его пользовании или распоряжении (например, арендованные основные средства).

Похожие записи

Журнальные записи и риск мошенничества

Перейти к основному содержанию

Джесс Андраде, CPA, CFE, PMP, MBA Джесс Андраде, CPA, CFE, PMP, MBA

Финансовый менеджер программы

Опубликовано 19 ноября, 2015

+ Подписаться

Что может пойти не так в текущем процессе записи журнала в вашей организации? Есть ли у вас ключевые средства контроля для снижения риска мошенничества в вашей организации?

Журнальная запись определяется как метод ввода бухгалтерской операции в бухгалтерские записи предприятия или организации. Записи журнала могут быть введены либо в главную книгу, либо во вспомогательную книгу, которая сводится в общую книгу. Затем главная книга используется для составления финансовой отчетности предприятия за определенный период времени.

Записи журнала могут быть введены либо в главную книгу, либо во вспомогательную книгу, которая сводится в общую книгу. Затем главная книга используется для составления финансовой отчетности предприятия за определенный период времени.

Записи в журнале — это один из самых простых способов, с помощью которого руководство и сотрудники могут создавать мошеннические транзакции, регистрируя фиктивные доходы, а также просто перемещая статьи в финансовом отчете. Причина того, что записи в журнале являются золотым пятном мошенника, заключается в том, что, как правило, в этой области меньше контроля и надзора по сравнению с выставлением счетов и выплатой средств.

Прошлые мошенничества в таких компаниях, как WorldCom и HealthSouth, включали журнальные записи в некоторой степени. Эти записи в журнале были сделаны, чтобы иметь различные результаты, такие как капитализация затрат, которые должны быть отнесены на расходы, сокращение резервных счетов, когда они не должны были быть, завышение доходов за счет фиктивных продаж, регистрация несоответствующих договорных корректировок и отмена определенных проводок в будущих периодах.

Чтобы защитить вашу организацию от мошенничества с финансовой отчетностью посредством журнальных записей, необходимо задокументировать, внедрить и периодически тестировать следующие средства внутреннего контроля:

- Распределение обязанностей между следующими ролями:

- Инициирование записей в журнале

- Авторизация записей журнала

- Проверка/утверждение записей в журнале

- Требование соответствия подтверждающей документации для каждой сделанной записи в журнале

- Ограничение на доступ к созданию записей журнала в главной книге, а также во вспомогательных книгах.

Хорошие ключевые элементы управления не только помогают смягчить мошенничество с финансовой отчетностью, но и тон внутри организации также играет важную роль. Руководству следует стремиться уменьшить давление, которое заставит сотрудников или менеджеров совершать мошенничество для достижения недостижимых целей. Совет директоров и комитеты по аудиту вместе с руководством должны работать над сокращением возможности совершения мошенничества, играя активную роль в мониторинге деятельности и будучи видимыми для сотрудников и руководства. Тон наверху должен использоваться для укрепления личной честности сотрудников, на примере честного и этичного поведения, и сотрудники должны следовать их примеру.

Совет директоров и комитеты по аудиту вместе с руководством должны работать над сокращением возможности совершения мошенничества, играя активную роль в мониторинге деятельности и будучи видимыми для сотрудников и руководства. Тон наверху должен использоваться для укрепления личной честности сотрудников, на примере честного и этичного поведения, и сотрудники должны следовать их примеру.

Другие также смотрели

Исследуйте темы

Отмена проводки путем проводки реверсивной записи — Business Central

Редактировать

Твиттер LinkedIn Фейсбук Электронная почта

- Статья

- 4 минуты на чтение

Обратные проводки журнала полезны, например, для исправления ошибок и удаления старой записи о начислениях перед вводом новой. Обратная запись такая же, как исходная запись, но имеет противоположный знак в Сумма поле. Обратная запись должна иметь тот же номер документа и дату проводки, что и исходная запись. После того, как вы аннулируете запись, вы должны сделать правильную запись.

Вы можете сторнировать только записи, разнесенные из строки общего журнала. Запись может быть отменена только один раз.

Чтобы отменить проводку прихода или отгрузки до того, как они будут учтены как счет-фактура, можно использовать функцию Отменить в учтенном документе. Вы можете отменить количества вида Позиция и Ресурс .

Если вы разнесли неверное отрицательное количество, например заказ на покупку с неправильным количеством товаров, которые были получены, но по которым не выставлен счет, вы можете отменить разноску.

Если вы разнесли неверное положительное количество, например, отгрузку для продажи или возврат покупки с неправильным количеством товаров, отгруженных, но не выставленных по счету-фактуре, вы можете отменить проводку.

Чтобы сторнировать проводку журнала записи главной книги

Вы можете сторнировать записи из всех Бухгалтерские записи страницы. Следующая процедура основана на странице Записи Главной книги .

Примечание

Запись должна исходить из проводки журнала.

Кроме того, вы не можете сторнировать записи, которые были опубликованы с информацией о работе или которые реализовали прибыли и убытки в рамках одной и той же транзакции.

- Выберите значок, введите Записи Главной книги и выберите соответствующую ссылку.

- Выберите запись, которую вы хотите отменить, а затем выберите Обратная транзакция действие.

- На странице Reverse Transaction Entries выберите действие Reverse .

- Выберите Да для подтверждения реверсирования.

Чтобы разнести отрицательную запись

Используйте поле Исправление , чтобы разнести отрицательный дебет вместо кредита или разнести отрицательный кредит вместо дебета по счету. По умолчанию поле доступно во всех журналах. Сумма дебета и Сумма кредита Поля включают как исходную запись, так и исправленную запись. Эти поля не влияют на баланс счета.

- Выберите значок, введите Общие журналы , а затем выберите соответствующую ссылку

- В поле Имя пакета выберите нужное имя пакета.

- Введите информацию в соответствующие поля.

- В строке журнала, которую вы хотите активировать для отрицательных записей, выберите Исправление 9флажок 0064.

- Чтобы разнести журнал, выберите действие Разнести , а затем нажмите кнопку Да .

Отмена количества в учтенном приходном чеке

Следующие шаги описывают, как отменить учтенный приход номенклатур или ресурсов. Шаги аналогичны для отправленных отправлений.

- Выберите значок, введите Уведомления о покупках , а затем выберите соответствующую ссылку.

- Откройте отправленную квитанцию, которую вы хотите отменить.

- Выберите строку или строки, которые вы хотите отменить.

- Выберите действие Отменить квитанцию .

Корректирующая строка добавляется под выбранной строкой чека. Если количество было получено в складской накладной, то в учтенную складскую накладную добавляется корректирующая строка.

Полученное количество и Кол-во. Rcd. Поля Not Invoiced в соответствующем заказе на покупку установлены равными нулю.

Чтобы отменить, а затем повторить проводку количества по учтенной возвратной отгрузке

Следующие шаги описывают, как:

- Отменить учтенный возврат товаров или ресурсов.

- Повторно провести возврат покупки с новым количеством.

Действия аналогичны для учтенных квитанций о возврате.

Выберите значок, введите Отправленные возвратные отправления и выберите соответствующую ссылку.

Откройте отправленный возврат для отмены.

Выберите строку или строки для отмены.

Выберите действие Отменить возврат отправления .

В проведенный документ вставлена корректирующая строка, а поле Количество возвратов. Отправлено и Возврат Не инвд. Поля в заказе на возврат установлены равными нулю.

Теперь вернитесь к заказу на возврат покупки, чтобы повторить проводку.

На странице Отправка возврата запишите номер в поле Заказ на возврат № .

Выберите значок, введите Заказы на возврат покупки и выберите соответствующую ссылку.

Откройте рассматриваемый заказ на возврат, а затем выберите действие Повторно открыть .

Исправьте запись в поле Количество и повторите проводку заказа на возврат покупки.

Выворачивание журналов для исправления ошибок

При работе с журналами, в которых много строк и что-то идет не так, важно иметь простой способ исправления ошибок. Опубликована страница общего журнала предлагает несколько действий, которые могут помочь.

- Копировать выбранные строки в журнал — Копировать только выбранные строки.

- Копировать регистр ГК в журнал — скопировать все строки, относящиеся к одному и тому же регистру ГК.

Эти действия позволяют создать копию строки общего журнала или партии, а затем указать:

- Журнал для копирования строк в

- Ли с противоположными знаками (реверсивный журнал)

- Другая дата проводки или номер документа

Чтобы разрешить копирование журналов в опубликованные общие журналы, на страницах Шаблоны общего журнала или Пакет общего журнала выберите Копировать в опубликованный Jnl.

Об авторе