Бухгалтерские документы и их назначение: Полная информация для работы бухгалтера

Бухгалтерские документы и их назначение

Бухгалтерские документы и их назначение [c.142]ДОКУМЕНТЫ УЧЕТНОГО ОФОРМЛЕНИЯ — документы, составляемые в бухгалтерии для подготовки и упрощения учетных записей. Такими документами являются распределительные и группировочные ведомости, расчеты, бухгалтерские справки, мемориальные ордера и др. Составляются на основании ранее оформленных распорядительных и оправдательных документов, данных бухгалтерского учета, действующих положений и инструктивных указаний. Выделение группы Д.у.о. производится при классификации бухгалтерских документов по их назначению. [c.90]

Комбинированные документы — бухгалтерские документы, сочетающие в себе признаки нескольких видов документов. В одном К. д. могут сочетаться признаки двух или трех видов документов распорядительных и оправдательных, оправдательных и бухгалтерского оформления и т. д. К. Д. являются приходные и расходные кассовые ордера, авансовые отчеты подотчетных лиц, требования на отпуск материалов, лимитно-заборные карты и др.

Оправдательные документы — бухгалтерские документы, удостоверяющие факт совершения хозяйственных операций. Эти документы являются основанием для отражения хозяйственных операций в счетах бухгалтерского учета. О. д. являются материальные приходные ордера, квитанции, приемо-сдаточные акты, накладные и др. О. д. иногда называют исполнительными. Выделение группы О. д. производится при классификации бухгалтерских документов по их назначению, [c.117]

Распорядительные документы — документы, содержащие распоряжение на совершение определенных хозяйственных операций. Такими документами являются приказы, распоряжения и т. п. JP. д. не подтверждают факты совершения хозяйственных операций и поэтому не являются основанием для их отражения в бухгалтерском учете.

В последнем регистрируются только те хозяйственные операции, действительное совершение которых отражено в оправдательных документах. Очень часто распоряжение на совершение операций и фактическое их «совершение оформляется одним документом (см. Комбинированные документы). Выделение группы Р. д. производится при классификации бухгалтерских документов по их назначению.

[c.146]

В последнем регистрируются только те хозяйственные операции, действительное совершение которых отражено в оправдательных документах. Очень часто распоряжение на совершение операций и фактическое их «совершение оформляется одним документом (см. Комбинированные документы). Выделение группы Р. д. производится при классификации бухгалтерских документов по их назначению.

[c.146]Бухгалтерские документы, выполнив свое назначение, т. е. будучи записаны в счета бухгалтерского учета и сданы в архив на хранение, сохраняют свое значение как свидетели совершенных хозяйственных операций в течение длительного периода времени, так как к ним приходится обращаться при ревизии ( обследовании) деятельности предприятия и наведении справок. Поэтому документы должны храниться в должном порядке, обеспечивающем их сохранность и быстрое нахождение. [c.112]

По назначению вся бухгалтерская документация делится на распорядительную, оправдательную, комбинированную (распорядительно-оправдательную) и бухгалтерского оформления. Документы могут составляться вручную и с помощью средств вычислительной техники. Автоматизация бухгалтерского учета расширяет возможность применения унифицированных форм первичных документов и их электронных версий. Более подробно виды и формы документов, техника их составления и обработки будут рассмотрены в гл. 4.

[c.72]

Документы могут составляться вручную и с помощью средств вычислительной техники. Автоматизация бухгалтерского учета расширяет возможность применения унифицированных форм первичных документов и их электронных версий. Более подробно виды и формы документов, техника их составления и обработки будут рассмотрены в гл. 4.

[c.72]

К учетным источникам информации относится бухгалтер скип учет и отчетность, а также выборочные учетные данные. Такое деление учетной информации зависит от назначения и целей анализа, особенностей анализируемого объекта. Основным источником информации являются бухгалтерский учет и отчетность. С помощью бухгалтерского учета системно на основании документов отражаются все происходящие на предприятии хозяйственные операции. Это позволяет наиболее полно отразить и обоснованно обобщить хозяйственные средства и источники их обеспечения по местам нахождения и направлениям использования, а также сгруппировать учетные данные с таким расчетом, чтобы можно было осуществить контроль за сохранностью социалистической собственности, выявить, измерить, оценит ) и отразить с помощью бухгалтерских записей появившиеся по объектам отклонения по месту их возникновения.

С помощью методов сплошного и непрерывного наблюдения, систематизации хозяйственных операций по направлениям достигается объективная количественная и стоимостная характеристика многообразных хозяйственных операций, которые учитываются строго па основании документов, являющихся, так же как и бухгалтерская отчетность, источником анализа.

[c.31]

С помощью методов сплошного и непрерывного наблюдения, систематизации хозяйственных операций по направлениям достигается объективная количественная и стоимостная характеристика многообразных хозяйственных операций, которые учитываются строго па основании документов, являющихся, так же как и бухгалтерская отчетность, источником анализа.

[c.31]Бухгалтерский баланс представляет собой сводный документ, разделенный по вертикали на две половины — актив и пассив. Актив показывает состав, размещение и использование средств предприятия, пассив — источники их образования и целевое назначение. [c.288]

Хронологические регистры предназначены для отражения в них данных о хозяйственных операциях в календарной последовательности по мере поступления и обработки документов, но без их группировки. Примером хронологических регистров являются регистрационные журналы хозяйственных операций, журналы или реестры регистрации различных документов. Их назначение обеспечить контроль за сохранностью документов, поступивших в бухгалтерию, а также они используются для наведения справок, составления предварительных проводок и их проверки до разноски операций по счетам бухгалтерского учета. [c.170]

[c.170]

Руководитель бухгалтерии обеспечивает сохранность бухгалтерских документов, оформление и передачу их в установленном порядке в архив. С ним согласовываются назначение, увольнение и перемещение материально ответственных лиц. На малых предприятиях главный бухгалтер может выполнять обязанности кассира. [c.560]

В современной российской экономической литературе и нормативных документах по бухгалтерскому учету и отчетности встречаются два понятия сводная отчетность и консолидированная отчетность . Использование их в качестве синонимов некорректно, поскольку эти формы отчетности различаются не только по назначению, технике составления, кругу пользователей, но и концептуально. [c.53]

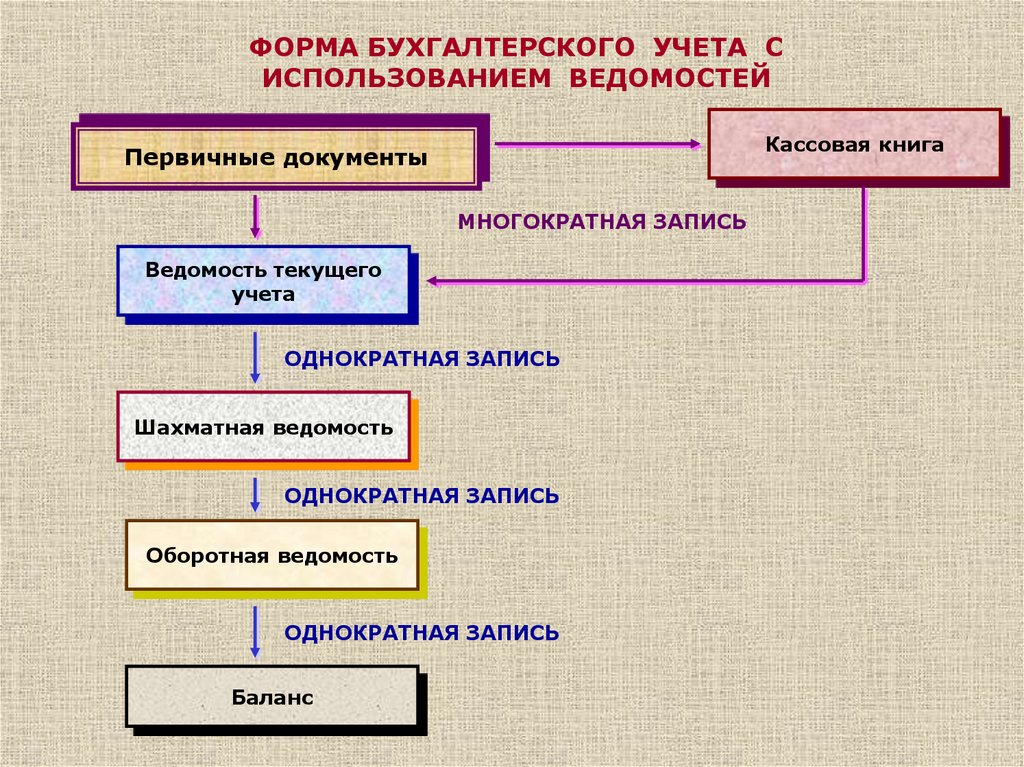

Форма есть совокупность бухгалтерских регистров, связь между которыми задана их назначением, построением и содержанием. С практической точки зрения форма задает технологический процесс, связанный с обработкой данных, зафиксированных в первичных документах спрессовывая эти данные, форма превращает их в бухгалтерский отчет (отчетность).

КЛАССИФИКАЦИЯ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ — группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются назначение, порядок [c.135]

Стремительный рост количества и разнообразия управленческой документации делает все более актуальной задачу ее совершенствования за счет исключения излишних документов, снижения объемов избыточности содержащейся в них информации, снижения затрат труда на все виды работ с документацией. Одним из наиболее эффективных направлений совершенствования документов является их унификация и стандартизация. В. И. Ленин в 1922 году писал Я считаю, что нормализацию бумажной работы мы должны выработать, и ее потом применять всюду. Это самое важное . Многое уже сделано по этому указанию Владимира Ильича, однако усиленный поток информации за прошедшие полвека усложнил эту задачу. Разработкой теории документов независимо от их назначения занимается секция документалистики Научного совета по комплексной проблеме Кибернетика АН СССР.

Министерства, объединения, тресты, предприятия и стройки представляют банку плановые и отчетные материалы, необходимые для составления кредитных и кассовых планов. Банки пользуются правом проверки денежных и расчетных документов, бухгалтерских записей и статистических материалов хозяйственных организаций. Они контролируют использование по назначению выданных ими кредитов и денежных средств, условия хранения и качество материальных ценностей, служащих обеспечением ссуд, проверяют расходование фондов заработной платы, правильность распределения их объединениями и трестами, а также правильность расчетов покупателей с поставщиками и выполнение договорных обязательств. [c.23]

[c.23]

Для облегчения обработки документов, применяющихся в бухгалтерском учете и отличающихся между собой по форме, содержанию, способу отражения в них хозяйственных операций, требуется группировать их по однородным признакам. Такая группировка называется классификацией бухгалтерских документов. Они классифицируются по нескольким признакам по назначению [c.37]

Бюджетные учреждения ревизуются не реже одного раза в два года органом, к-рому они подчинены, а в случае необходимости — соответствующим финансовым органом. При этом проверяется законность и целесообразность операций с денежными средствами и материальными ценностями, их сохранность, соответствие расходов сметным назначениям и выполнению оперативного плана, соблюдение установленных норм расходов, штатов, ставок заработной платы, обоснованность расчетов сметных назначений, правильность ведения бухгалтерского учета и составление отчетности. В процессе Р. устанавливается законность и правильность производства и оформления каждой операции, подлинность документов и точность расчетов, действительность получения или выдачи отраженных в документах средств и материальных ценностей, факт выполнения тех или иных работ и оказания услуг.

БУХГАЛТЕРСКИЕ ДОКУМЕНТЫ —письменные доказательства совершения хозяйственных операций или права на их совершение, необходимые для ведения бухгалтерского учета. Являются единственным основанием бухгалтерских записей. По своему назначению Б. д. подразделяются на распорядительные — содержащие распоряжения о производстве операций оправдательные— оформляющие уже совершенные операции документы бухгалтерского оформления — составляемые по данным текущего бухгалтерского учета (ведомости распределения затрат, отчетные калькуляции и т. п.) комбинированные — включающие различные признаки указанных выше видов документов. По порядку составления различают первичные Б. д. — непосредственно оформляющие хозяйственные операции и сводные — составляемые на основе первичных, Б. д. оформляются в соответствии с требованиями Положения о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций, утвержденного НКФ СССР 25 янв. 1946 г. Все реквизиты документа должны обязательно заполняться. Содержание и формы Б. д. зависят от характера документируемых операций. Для оформления однородных операций на различных предприятиях разработаны унифицированные типовые формы Б. д. (напр., кассовые ордера, счета-фактуры, авансовые отчеты и др.). Упрощение и сокращение первичной документации является одним из средств экономии материальных и трудовых затрат в народном х-ве.

[c.161]

п.) комбинированные — включающие различные признаки указанных выше видов документов. По порядку составления различают первичные Б. д. — непосредственно оформляющие хозяйственные операции и сводные — составляемые на основе первичных, Б. д. оформляются в соответствии с требованиями Положения о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций, утвержденного НКФ СССР 25 янв. 1946 г. Все реквизиты документа должны обязательно заполняться. Содержание и формы Б. д. зависят от характера документируемых операций. Для оформления однородных операций на различных предприятиях разработаны унифицированные типовые формы Б. д. (напр., кассовые ордера, счета-фактуры, авансовые отчеты и др.). Упрощение и сокращение первичной документации является одним из средств экономии материальных и трудовых затрат в народном х-ве.

[c.161]

КОНТРОЛЬ ГОСБАНКА ЗА ЦЕЛЕВЫМ ИСПОЛЬЗОВАНИЕМ ДЕНЕЖНЫХ СРЕДСТВ осуществляется в процессе выполнения поручений хозяйственных организаций о перечислении сумм с их расчетных (текущих) счетов, а также при оплате предъявленных расчетных документов. Наличные деньги предприятия и организации получают на определенные цели, к-рые указываются на обороте чека. При выдаче средств на зарплату банк проверяет действительную потребность в этих средствах на основе представляемых хозяйственными организациями справок о начисленной зарплате. Расчетные документы предприятий, в к-рых отражены операции, не соответствующие характеру их деятельности или относящиеся к капиталовложениям, банк возвращает без исполнения и тем самым предотвращает использование средств не по назначению. Использование полученных в банке наличных денег по целевому назначению и правильность расходования денежных средств, поступающих непосредственно в кассы предприятий, учреждения Госбанка проверяют в последующем порядке на месте по бухгалтерским документам.

[c.551]

Наличные деньги предприятия и организации получают на определенные цели, к-рые указываются на обороте чека. При выдаче средств на зарплату банк проверяет действительную потребность в этих средствах на основе представляемых хозяйственными организациями справок о начисленной зарплате. Расчетные документы предприятий, в к-рых отражены операции, не соответствующие характеру их деятельности или относящиеся к капиталовложениям, банк возвращает без исполнения и тем самым предотвращает использование средств не по назначению. Использование полученных в банке наличных денег по целевому назначению и правильность расходования денежных средств, поступающих непосредственно в кассы предприятий, учреждения Госбанка проверяют в последующем порядке на месте по бухгалтерским документам.

[c.551]

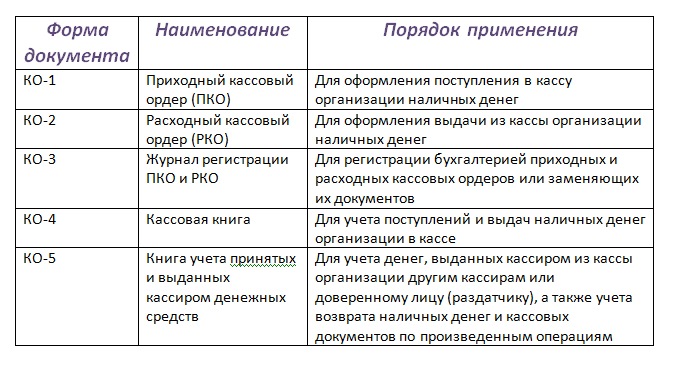

Для учета кассовых операций, отражаемых на счете 50 «Касса», предназначены журнал-ордер № 1 и ведомость № 1 к нему. Эти бухгалтерские регистры отражают поступление денег в кассу предприятия и их расходование по целевому назначению согласно приложенным первичным документам. При этом в журнале-ордере записываются обороты по кредиту счета «Касса» в разрезе корреспондирующих дебетуемых счетов, а в ведомости — по дебету этого счета в корреспонденции с кредитуемыми счетами. Записи в журнале-ордере и ведомости производятся итогами за день на основании отчетов кассиров, подтвержденных приложенными к ним первичными документами. При незначительном количестве кассовых документов допускаются записи операций в учетные регистры один раз за 3-5 дней или даже реже по одному или нескольким отчетам кассира. В этом случае в графе «Дата» указываются первое и последнее числа, за которые производятся записи (например, 1 — 3,1 — 5 и т. д.).

[c.125]

При этом в журнале-ордере записываются обороты по кредиту счета «Касса» в разрезе корреспондирующих дебетуемых счетов, а в ведомости — по дебету этого счета в корреспонденции с кредитуемыми счетами. Записи в журнале-ордере и ведомости производятся итогами за день на основании отчетов кассиров, подтвержденных приложенными к ним первичными документами. При незначительном количестве кассовых документов допускаются записи операций в учетные регистры один раз за 3-5 дней или даже реже по одному или нескольким отчетам кассира. В этом случае в графе «Дата» указываются первое и последнее числа, за которые производятся записи (например, 1 — 3,1 — 5 и т. д.).

[c.125]

Бухгалтерский баланс предприятия — важнейший отчетный документ, составляемый по данным бухгалтерского учета. Баланс предприятия имеет форму двусторонней таблицы, в которой показываются в левой части (активе) — состав, размещение и использование средств предприятия, в правой (пассиве) — источники средств предприятия, их назначение и принадлежность (собственные, заемные). Поскольку в активе и пассиве — одна и та же величина хозяйственных средств, цифровые итоги обеих частей баланса предприятия равны.

[c.203]

Поскольку в активе и пассиве — одна и та же величина хозяйственных средств, цифровые итоги обеих частей баланса предприятия равны.

[c.203]

Первичные бухгалтерские документы подразделяют и классифицируют по назначению, способу и месту составления, характеру отражения хозяйственных операций, количеству учетных позиций, степени использования механизации при их оформлении. [c.211]

Основой бухгалтерских записей служат документы, отражающие хоз. операции (см. Документ счетный). Документально оформленные данные о хоз. операциях группируются и обобщаются в счетах (см. Счета бухгалтерского учета). Счета имеют двухстороннюю форму одна называется дебетом, другая — кредитом. Применяются 3 разных по назначению и структуре типа счетов — активные, пассивные и операционные. Активные счета служат для учета движения отдельных видов хоз. средств — основных средств, материалов, готовой продукции, наличных денег и т. п. Дебет большинства таких счетов показывает приход (поступление), а кредит — расход (выбытие) ценностей. Превышение суммы дебетовых записей над суммой кредитовых записей — т. н. дебетовое сальдо, показывает остаток этого вида ценностей. Пассивные счета служат для учета источников формирования средств х-ва — его уставного фонда, кредитов Госбанка, задолженности поставщикам и т. п. Кредит их показывает увеличение, дебет — уменьшение средств, полученных из данного источника. Пассивные счета имеют кредитовое сальдо. Операционные счета используются для выделения в учете важнейших хоз. операций и их фин. результатов. Содержание дебета и кредита этих счетов определяется характером учитываемых на них процессов. Так, для учета производственных затрат и исчисления себестоимости продукции применяются операционные счета произ-ва [c.93]

Превышение суммы дебетовых записей над суммой кредитовых записей — т. н. дебетовое сальдо, показывает остаток этого вида ценностей. Пассивные счета служат для учета источников формирования средств х-ва — его уставного фонда, кредитов Госбанка, задолженности поставщикам и т. п. Кредит их показывает увеличение, дебет — уменьшение средств, полученных из данного источника. Пассивные счета имеют кредитовое сальдо. Операционные счета используются для выделения в учете важнейших хоз. операций и их фин. результатов. Содержание дебета и кредита этих счетов определяется характером учитываемых на них процессов. Так, для учета производственных затрат и исчисления себестоимости продукции применяются операционные счета произ-ва [c.93]

Бюджетные учреждения и организации — учреждения и организации непроизводственной сферы (культурно-бытового обслуживания населения, государственного управления, науки, обороны страны и т. д.), которые для осуществления своей деятельности получают средства из Государственного бюджета. В бухгалтерском учете отражается движение средств, их использование по целевому назначению. Организация бухгалтерского учета в Б. у. н о. производится в соответствии с особенностями их деятельности. При этом руководствуются и общими положениями о бухгалтерских отчетах и балансах государственных кооперативных (кроме колхозов) и общественных предприятий и организаций о главных (старших) бухгалтерах государственных, кооперативных (кроме колхозов) и общественных предприятий, организаций и учреждений о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций о ведении кассовых операций предприятиями, учреждениями и организациями и другими положениями.

[c.24]

В бухгалтерском учете отражается движение средств, их использование по целевому назначению. Организация бухгалтерского учета в Б. у. н о. производится в соответствии с особенностями их деятельности. При этом руководствуются и общими положениями о бухгалтерских отчетах и балансах государственных кооперативных (кроме колхозов) и общественных предприятий и организаций о главных (старших) бухгалтерах государственных, кооперативных (кроме колхозов) и общественных предприятий, организаций и учреждений о документах и записях в бухгалтерском учете предприятий и хозяйственных организаций о ведении кассовых операций предприятиями, учреждениями и организациями и другими положениями.

[c.24]

Классификация бухгалтерских документов — группировка по определенным признакам бухгалтерских документов с целью их изучения и правильного использования. Такими признаками являются назначение, порядок составления, способ отражения хозяйственных операций, место составления, качественные признаки. По назначению бывают распорядительные документы, оправдательные документы, комбинированные документы и документы учетного оформления. По порядку составления они подразделяются на первичные документы и сводные документы. В зависимости от порядка отражения хозяйственных операций они могут быть разовыми документами и накопительными документами. По месту составления различают внутренние и внешние документы. Внутренними являются документы, составленные в данном предприятии. Внешние документы поступают от других предприятий (счета поставщиков, выписки из расчетного счета в Госбанке и др.). По качественным признакам документы могут быть полноценными и неполноценными. Полноценным является такой документ, который составлен по установленной форме, имеет все обязательные реквизиты (см. Реквизиты документов) и правильно отражает действительно совершенную и законную хозяйственную операцию. Документ, не удовлетворяющий этим требованиям, является неполноценным,

[c.62]

По порядку составления они подразделяются на первичные документы и сводные документы. В зависимости от порядка отражения хозяйственных операций они могут быть разовыми документами и накопительными документами. По месту составления различают внутренние и внешние документы. Внутренними являются документы, составленные в данном предприятии. Внешние документы поступают от других предприятий (счета поставщиков, выписки из расчетного счета в Госбанке и др.). По качественным признакам документы могут быть полноценными и неполноценными. Полноценным является такой документ, который составлен по установленной форме, имеет все обязательные реквизиты (см. Реквизиты документов) и правильно отражает действительно совершенную и законную хозяйственную операцию. Документ, не удовлетворяющий этим требованиям, является неполноценным,

[c.62]

В каждой из стран разработкой принципов и стандартов занимаются специальные организации в США — Американский институт дипломированных общественных бухгалтеров, Комиссия по разработке стандартов финансового учета в Великобритании — Консультационный комитет бухгалтерских организаций во Франции — Национальный совет по бухгалтерскому учету и др. Хотя эти стандарты в различных странах называются по-разному, их назначение примерно одинаково. Например, в США и Японии существует система общепринятых принципов бухгалтерского учета. В Великобритании эти стандарты называются документами о стандартных принципах учета, во Франции — нормами. Разработка и совершенствование стандартов являются важным элементом системы учета и отчетности в капиталистических странах в силу того, что, во-первых, они обеспечивают сопоставимость бухгалтерской документации как между различными предприятиями, так и за отдельные отчетные периоды, а во-вторых, являются условием доступности отчетной информации для разных ее читателей.

[c.705]

Хотя эти стандарты в различных странах называются по-разному, их назначение примерно одинаково. Например, в США и Японии существует система общепринятых принципов бухгалтерского учета. В Великобритании эти стандарты называются документами о стандартных принципах учета, во Франции — нормами. Разработка и совершенствование стандартов являются важным элементом системы учета и отчетности в капиталистических странах в силу того, что, во-первых, они обеспечивают сопоставимость бухгалтерской документации как между различными предприятиями, так и за отдельные отчетные периоды, а во-вторых, являются условием доступности отчетной информации для разных ее читателей.

[c.705]

Как показывает опыт, в аудиторской организации должен быть разработан перечень документов клиента, копии которых подлежат обязательной передаче клиентом в аудиторскую организацию. К таким документам относятся, например, учредительные документы и бухгалтерская отчетность. На этапе преддоговорной работы целесообразно ознакомить потенциального клиента с таким перечнем и получить от него письменное согласие на передачу необходимых копий. В ходе аудита может возникнуть необходимость в приобщении к рабочей документации аудитора копий дополнительных документов. Их получение также должно быть согласовано с клиентом. Если клиент не выражает согласия, то аудитору не следует получать копии обманом. Он вряд ли сможет использовать их по назначению, но может испортить свою репутацию.

[c.170]

В ходе аудита может возникнуть необходимость в приобщении к рабочей документации аудитора копий дополнительных документов. Их получение также должно быть согласовано с клиентом. Если клиент не выражает согласия, то аудитору не следует получать копии обманом. Он вряд ли сможет использовать их по назначению, но может испортить свою репутацию.

[c.170]

Баланс бухгалтерский — документ бухгалтерского учета, отражающий финансовое состояние предприятия на определенную дату. Двухсторонняя таблица, где одна сторона отражает состав и размещение хозяйственных средств (актив), а другая — источники формирования хозяйственных средств и их целевое назначение (пассив). Итоги актива и пассива баланса обязательно должны быть равны между собой. [c.655]

Руководитель кредитной организации, наряду с общим наблюдением за состоянием бухгалтерской работы, обязан проверять своевременность составления баланса и отчетности, периодически осуществлять контроль за своевременностью и полнотой зачисления средств на счета клиентов, направлением расчетных и кассовых документов по назначению. Он обязан обеспечить контроль за надлежащим хранением и использованием печатей, штампов и бланков с тем, чтобы исключить возможность их утери или использования в целях злоупотреблений. Учет печатей и угловых штампов кредитной организации ведется в специальной книге, где указываются фамилии и должности лиц, у которых они находятся и выдаются им под роспись. Книга должна храниться в несгораемом шкафу у руководителя кредитном организации или, по его усмотрению, у главного бухгалтера. Под штампом понимается прямоугольная или иной формы печать, в которой в зависимости от назначения указывается наименование кредитной организации, ее адрес, телефоны или название структурного подразделения кредитной организации, номер БИК, а при необходимости — текстовое изображение совершаемой операции (принято, проведено и др.). В штамп можно включить фамилию и инициалы работника кредитной организации, подписывающего документы, и календарную дату.

[c.60]

Он обязан обеспечить контроль за надлежащим хранением и использованием печатей, штампов и бланков с тем, чтобы исключить возможность их утери или использования в целях злоупотреблений. Учет печатей и угловых штампов кредитной организации ведется в специальной книге, где указываются фамилии и должности лиц, у которых они находятся и выдаются им под роспись. Книга должна храниться в несгораемом шкафу у руководителя кредитном организации или, по его усмотрению, у главного бухгалтера. Под штампом понимается прямоугольная или иной формы печать, в которой в зависимости от назначения указывается наименование кредитной организации, ее адрес, телефоны или название структурного подразделения кредитной организации, номер БИК, а при необходимости — текстовое изображение совершаемой операции (принято, проведено и др.). В штамп можно включить фамилию и инициалы работника кредитной организации, подписывающего документы, и календарную дату.

[c.60]

Разнообразие компьютерных информационно-правовых продуктов по их тематике и функциональному назначению, что обусловлено исключительно широким разнообразием типов потребителей нормативно-правовой информации, каждый из которых предъявляет свои, часто весьма специфические требования к продукту. В связи с этим на рынке присутствуют базы данных как универсального характера, охватывающие крупные сферы права (например, область хозяйственного законодательства в целом), так и специализированные системы узкоотраслевого или регионального характера (например, системы нормативных документов только по правилам ведения бухгалтерского учета и отчетности, или по экономическому законодательству отдельных городов и регионов). Сфера федерального законодательства России, а также законодательство Москвы и Петер-

[c.76]

В связи с этим на рынке присутствуют базы данных как универсального характера, охватывающие крупные сферы права (например, область хозяйственного законодательства в целом), так и специализированные системы узкоотраслевого или регионального характера (например, системы нормативных документов только по правилам ведения бухгалтерского учета и отчетности, или по экономическому законодательству отдельных городов и регионов). Сфера федерального законодательства России, а также законодательство Москвы и Петер-

[c.76]

В зависимости от назначения и установленного порядка обработки документов они выписываются в одном или нескольких экземплярах. После совершения хозяйственных операций документы в соответствии с разработанным графиком документооборота представляются в бухгалтерию организации, где их проверяют и обрабатывают, а затем используют для отражения операций на счетах бухгалтерского учета. [c.156]

Законодательное определение регистров отсутствует, но имеются указания об их назначении. Согласно пункту 1 статьи 10 ФЗБУ регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

[c.334]

Согласно пункту 1 статьи 10 ФЗБУ регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах, для отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Регистры бухгалтерского учета ведутся в специальных книгах (журналах), на отдельных листах и карточках, в виде машинограмм, полученных при использовании вычислительной техники, а также на магнитных лентах, дисках, дискетах и иных машинных носителях.

[c.334]

УЧЕТНЫЕ РЕГИСТРЫ —документы определенной формы, предназначенные для накопительных записей проверенных и обработанных данных бухгалтерского учета. Классифицируются по назначению, содержанию и форме. По назначению различаются хронологич., систематич. и комбинированные У. р. Хронологич. регистры (дневники, журналы, реестры) используются для записи операций в хронологич. последовательности систематические — для фиксирования однородных хозяйственных операций, а комбинированные (журналы-ордера, книга Журнал—Главная) — для регистрации всех операций в хронологич. порядке с одновременным отражением их на соответствующих счетах.

[c.462]

По назначению различают распорядительные, оправдательные, оформительские (бухгалтерского оформления) и комбинированные документы. По способу охвата хозяйственных операций первичные документы подразделяют на разовые и накопительные, а по количеству учетных позиций — на однопозицион-ные (однострочные) и многопозиционные (многострочные). В условиях обработки информации на ПВМ и ЭВМ и с целью повышения оперативности ввода и обработки данных в машинных системах предпочтительными являются разовые однопозици-онные документы. Применение накопительных и многопозиционных документов позволяет значительно уменьшить число первичных документов, упростить их оформление, снизить трудоемкость перфорации и ввода данных в вычислительные машины, но существенно влияет на оперативность поступления данных для дальнейшей обработки. [c.211]

Рассматривая классификацию учетных регистров по различным признакам, среди которых в литературе наиболее распространено деление регистров по назначению, объему содержания и внешним формам, укажем, что самое существенное значение имеет подразделение учетных регистров по способу их создания. Регистры, приспособленные для записи данных из первичных и сводных бухгалтерских документов, в свою очередь подразделяются на карточки, бухгалтерские книги, свободные листы (ведомости и журналы). Регистры, получаемые в результате механизированной обработки данных первичного учета, можно разделить на табуляграммы (с буквенным текстом и без него) и машинограммы, получаемые с ЭВМ.

[c.221]

Формы выходных таблиц зависят от эксплуатационных возможностей печатающих устройств ЭВМ или возможностей видеотерминалов, полноты обработки выходной информации и ее назначения и использования. Регистры, имеющие заголовки форм, специальную гра-фовку, наименование граф и справочный текст, формируются автоматически. Для этого в ЭВМ имеется не только постоянная справочно-расшифровочная информация, которая используется для расшифровки всех необходимых кодовых обозначений, но и специальные рабочие программы. Типизация форм выходных документов бухгалтерского учета устраняет разнообразие их структуры, содержания и терминологии. Выходные документы должны удовлетворять специфическим требованиям бухгалтерского учета правильности, полноты, системности, достоверности, удобства использования и юридической полноценности.

[c.69]

Ответственное лицо, назначенное приказом по предприятию для получения талонов, обязано в день получения их от нефтесбытовой организации сдать талоны с документами (счет — платежное требование, накладная) в бухгалтерию для оприходования и хранения. Документы являются основанием для бухгалтерского учета нефтепродуктов в организации-потребителе. [c.99]

Сущность, классификация и характеристика бухгалтерских документов

Как было указано выше, понятие «документ» в переводе с латинского documentum означает «свидетельство», «доказательство», «способ доказательства». В более широком понимании документ — это:

- материальный объект с закрепленной в нем информацией;

- предмет труда руководителей, специалистов и другого персонала и его результат;

- зафиксированная на материальном носителе информация с реквизитами, позволяющими ее идентифицировать;

- письменное свидетельство, доказательство, содержащее соответствующие данные, оформленное в установленном порядке и имеющее в соответствии с действующим законодательством правовое значение.

Бухгалтерский документ является письменным подтверждением права совершения или действительного совершения факта хозяйственной жизни, ее законченности и хозяйственной целесообразности. Ни один факт хозяйственной жизни не может быть отражен в бухгалтерском учете без подтверждения его бухгалтерским документом.

Первичные бухгалтерские документы — это документы, составляемые в момент совершения фактов хозяйственной жизни или непосредственно после их завершения, впервые подтверждающие их совершение и характеризующиеся следующими параметрами:

- типами применяемых форм;

- содержанием и назначением;

- наличием обязательных реквизитов;

- требованиями к оформлению;

- этапами обработки;

- способами исправления записей;

- схемой документооборота.

Документы в бухгалтерском учете имеют чрезвычайно важное значение, являясь источником сведений, необходимых для принятия управленческих решений, обеспечивая контроль за сохранностью материальных ценностей и денежных средств, имея юридическую силу при возникновении споров или предъявлении претензий и исков и служа источником информации о финансово-хозяйственной деятельности организации при анализе и контроле со стороны учредителей, налоговой службы, аудита.

Разнообразие хозяйственных процессов и явлений, происходящих в организации, обусловливает необходимость составления разных по содержанию и назначению документов. Правильному составлению и рациональному использованию документов в бухгалтерском учете способствует их классификация по определенным критериям и признакам (рис. 6.1).

Распорядительными называются документы, содержащие распоряжения о выполнении фактов хозяйственной жизни, которые совершаются только при наличии соответствующих распорядительных документов, к числу которых относятся приказы, распоряжения о приеме и увольнении с работы, об отпуске, о назначении инвентаризации, об учетной политике. Данные документы не содержат подтверждения совершения фактов хозяйственной жизни и не могут быть основанием для отражения операций в учете. Они предназначены для передачи указаний руководящих работников непосредственным исполнителям.

Оправдательными (исполнительными) называются документы, отражающие свершившиеся факты хозяйственной жизни. Они составляются в момент их осуществления и подтверждают выполнение приказов или распоряжений. Примерами оправдательных документов служат: платежные ведомости, накладные, акты, счета-фактуры и др.

Документами бухгалтерского оформления являются те, которые создаются аппаратом бухгалтерии для подготовки учетных записей, а также для их облегчения, сокращения и упрощения на основании ранее оформленных распорядительных и оправдательных документов. Они предназначены для отражения бухгалтерских записей в учетных регистрах с целью ускорения учетного процесса. В этих документах нет распоряжения на проведение фактов хозяйственной жизни и подтверждения его совершения. Распространенным примером документов бухгалтерского оформления являются бухгалтерские справки, составляемые с целью перенесения сумм с одного счета на другой, закрытия счета, исправления ошибок и т.п. К документам бухгалтерского оформления относятся также расчеты сумм претензий по иску, амортизации, товарных потерь и др.

Комбинированными называются документы, сочетающие признаки нескольких видов: распорядительных и оправдательных, оправдательных и бухгалтерского оформления и т. п. Они служат одновременно и распоряжением о выполнении факта хозяйственной жизни, и оправданием его выполнения, содержат указание о порядке отражения на счетах и фиксируют его. Примерами служат: приходные и расходные кассовые ордера, авансовые отчеты подотчетных лиц, требования на отпуск материалов, лимитно-заборные карты, расчетно-платежные ведомости, объявления о взносе наличных и др. Сочетание в одном документе признаков нескольких видов упрощает их обработку, сокращает количество и затраты на их составление, использование и хранение.

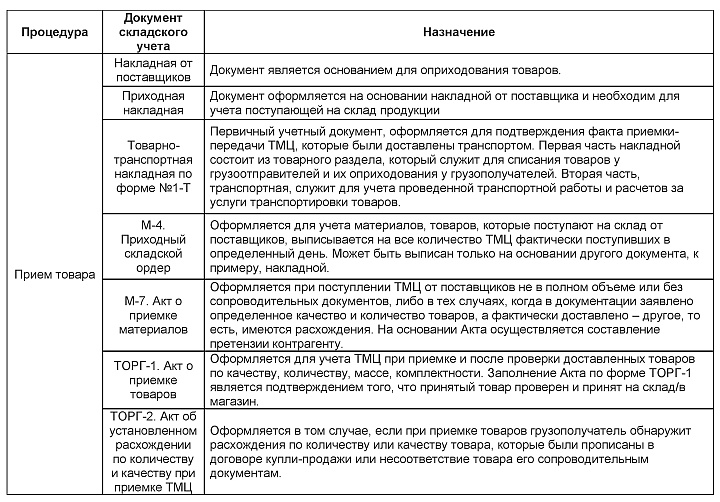

Первичными являются документы, отражающие факты хозяйственной жизни в момент их совершения и являющиеся первым формальным доказательством их выполнения. К первичным документами относят: приходные и расходные кассовые ордера, накладные, приемо-сдаточные акты, наряды, квитанции, приходные ордера на принятие к учету материалов, поступивших на склад, и др.

Сводными называются документы, составляемые на основе первичных, содержащие операции, ранее оформленные первичными документами. Их составление напрямую не связано с фактами хозяйственной жизни, так как они лишь регистрируют и обобщают данные первичных документов. Сводные документы позволяют уменьшить количество записей на счетах бухгалтерского учета. К сводным документам относятся: разработочные таблицы, группировочные ведомости, ведомости распределения косвенных расходов, отчеты (ведомости) о движении продуктов и материалов, авансовые отчеты и др. К числу сводных документов относят также расчетно-платежные ведомости по заработной плате, ведомости выпуска готовой продукции, различные внутренние отчеты (например, отчет о движении материальных ценностей по складу) и др. Все эти документы содержат данные, дополняющие информацию первичных документах, явившихся базой для их составления.

Сводные документы служат для объединения данных первичных документов и получения укрупненных показателей, а также для группировки данных первичных документов с целью получения дополнительных сведений об учитываемых фактах хозяйственной жизни и их отражения в новом разрезе. Следовательно, сводные документы используются как средство обработки исходных данных о фактах хозяйственной жизни.

Разовые документы отражают один или одновременно несколько фактов хозяйственной жизни. Их специфика заключается в том, что сразу после составления они передаются в бухгалтерию и могут служить основанием для бухгалтерских записей. Примерами служат: приходный ордер по материалам, ведомость распределения расходов, калькуляции, накладные, приемо-сдаточные акты, кассовые ордера, денежные чеки и т.п.

Накопительные документы служат для оформления однородных фактов хозяйственной жизни, совершаемых в организации в течение определенного периода. Составляются для сокращения числа документов по фактам хозяйственной жизни, происходящим в организации многократно в течение короткого времени. Примером служат: дневной заборный лист на отпуск сырья, лицевой счет работника, табель учета рабочего времени, ведомость учета выполненных работ и т.п.

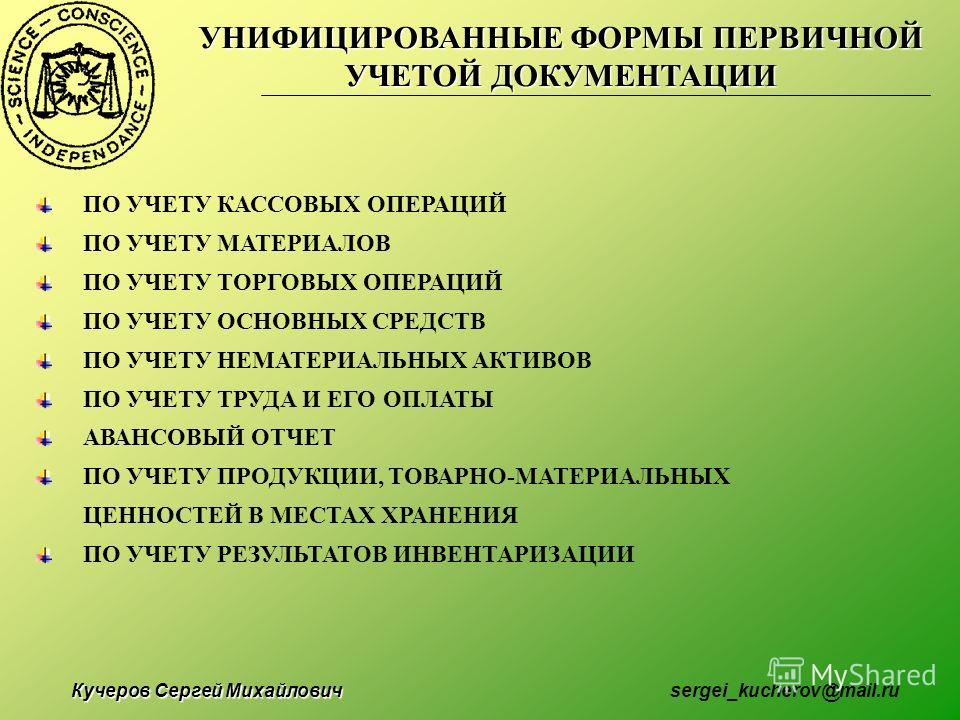

Унифицированные документы могут составляться по формам, предусмотренным в Альбоме унифицированных форм первичных документов по отдельным направлениям: приходные, расходные кассовые ордера, платежные поручения, аккредитивы и др.

Ведомственные документы разрабатываются министерствами и ведомствами, предназначены для внутреннего пользования, содержат реквизиты, отражающие специфику деятельности подведомственных организаций и учреждений, например ведомости начисления износа жилого фонда, сметы в строительстве и др.

Документы экономического субъекта разрабатываются и применяются в соответствии с п. 4 ст. 9 Закона о бухгалтерском учете по формам, утвержденным руководителем. Первичный учетный документ должен содержать все обязательные реквизиты, установленные п. 2 ст. 9 данного Закона. Руководитель экономического субъекта определяет состав первичных документов, применяемых для оформления фактов хозяйственной жизни, и перечень лиц, имеющих право их подписи.

Документы подразделяются также на заполняемые вручную (заявления, объяснительные и др.), частично автоматизированные — документы, составленные на фирменных бланках, в которых вручную заполняется только информация, уточняющая конкретный факт хозяйственной жизни (авансовые отчеты, расходные кассовые ордера, инвентаризационные описи), и полностью автоматизированные, полученные в результате обработки данных в компьютерных программах — расчетно-платежные ведомости, накладные, счета-фактуры, платежные поручения, аккредитивы и др.

Однострочные документы содержат только одну учетную запись, например: кассовые ордера, акты ввода в эксплуатацию основных средств, накладные и др.

Многострочные документы содержат несколько учетных записей, например: накладная-требование, бригадный наряд, лицевой счет работника и др.

Полноценными являются документы, составленные по установленной форме, содержащие все обязательные реквизиты и правильно отражающие действительно совершенные и законные факты хозяйственной жизни. Документы, не удовлетворяющие перечисленным требованиям, являются неполноценными.

Внутренние документы составляются и обращаются только внутри организации. Ими оформляются факты хозяйственной жизни, отражающие внутреннюю деятельность организации, информация о которых используется исключительно внутренними пользователями в целях управления, например: расчетно-платежные ведомости, приходные и расходные кассовые ордера, однодневные и внутрисменные отчеты и др.

Внешние документы составляют вне конкретной организации, ими оформляются факты хозяйственной жизни, осуществляемые между контрагентами. В качестве примера можно привести: счета, накладные, счета-фактуры контрагентов и др. Отдельные внутренние документы в результате совершаемых фактов хозяйственной жизни становятся внешними, например денежные чеки, платежные поручения. При заполнении внутренних документов достаточно указать только обязательные реквизиты, а при составлении внешних документов необходимо добавить дополнительные реквизиты документов для полноты характеристики фактов хозяйственной жизни.

Документы о дебиторской задолженности | Финансы и бизнес

Документы по бухгалтерскому учету позволяют отделу выставлять счета внешним клиентам за товары и услуги, предоставленные отделом.

Посмотреть общий обзор процесса дополненной реальности.

Каждый из документов по техническому обслуживанию должен быть заполнен для вашей организации, прежде чем можно будет начать выставление счетов клиентам и можно будет использовать документы по транзакциям.

Транзакционные документы

Транзакционные документы доступны в Главном меню KFS в разделе «Дебиторская задолженность», раздел «Транзакции». Эти документы позволяют вам выставлять счета вашим клиентам, кредитовать ваших клиентов и вносить коррективы в платежи.

| Документ | Код | Назначение/использование |

| Кредит-нота клиента | CRM | Позволяет пользователю выбрать конкретную запись счета-фактуры клиента, а затем указать сумму, которая будет кредитована по открытому счету-фактуре. |

| Счет-фактура клиента | ИНВ | Позволяет пользователю создать счет для клиента из вашей организации. |

| Списание счета клиента | ИНВВ | Облегчает ввод и отслеживание информации о списании. |

| Применение | ПРИЛОЖЕНИЕ | Используется кассой для применения платежа к определенному счету. Также используется отделами для управления Неиспользованными платежами (переплатами). |

| Настройка приложения | ПРИЛОЖЕНИЕ | Используется для настройки ранее созданного платежного приложения. |

Документы по техническому обслуживанию

Документы по техническому обслуживанию доступны на вкладке «Справочные таблицы» в разделе «Расчеты с клиентами». Эти документы позволяют вам настраивать и/или просматривать информацию о ваших клиентах и бухгалтерский учет/выставление счетов по умолчанию. Эти документы также могут использоваться для целей отчетности и заменяют некоторые отчеты FIS для поддержки принятия решений (DS), как указано ниже.

| Документ | Код | Аналогично отчету FIS DS: | Назначение/использование |

| Клиент | CUS | Поиск клиентов (291) Обзор клиентов (289) | Идентифицирует отдельных клиентов и предоставляет их налоговую информацию, контактное имя и адресную информацию. |

| Код позиции счета-фактуры клиента | ИИКО | Поиск позиции счета (292) | Идентификатор, который используется для настройки информации по умолчанию для товаров или услуг, на которые выставляется счет в документе Счет-фактура клиента. Заполнение этого кода в поле «Код элемента счета» в строке учета счета-фактуры приведет к вводу значений по умолчанию, связанных с этим кодом элемента, что избавит пользователя от необходимости вручную вводить информацию в строке учета. Все поля в строке учета счета-фактуры (за исключением даты выставления счета за услугу) можно настроить как значение по умолчанию, используя код элемента. |

| Варианты организации | ООПТ | Используется для настройки «организации выставления счетов», чтобы пользователи в этой организации могли создавать документы AR, соответствующие функции выставления счетов. Этот документ также позволяет определить другие элементы данных, которые переносятся в счет-фактуру клиента, такие как условия оплаты, параметры печати, сообщения организации, подходящие для отображения в счете-фактуре, информация о денежном переводе и номера телефонов организации, выставляющей счета. | |

| Бухгалтерский учет по умолчанию | ОАДФ | Информация об организации (293) | Используется для определения значений по умолчанию строки учета биллинговой организации для документов «Счет-фактура клиента» и «Списание счета-фактуры клиента». |

Поиск в KFS AR

Поиск по счетам к получению доступен в главном меню KFS в Раздел «Дебиторская задолженность» , раздел « Поиски «. Они позволяют вам получать информацию об активности для определенных транзакционных документов, выполняя поиск по большинству критериев, доступных для ввода в этом конкретном документе. Эти запросы также заменяют некоторые отчеты FIS DS, как указано ниже.

| Поиск | Аналогично отчету поддержки принятия решений (DS) FIS |

| Счета клиентов |

|

| Кредит-ноты клиента | |

| Списание счета клиента |

|

| Управление кассой |

|

| Приложения |

|

| Настройки приложения |

Отчеты KFS

Отчеты AR в KFS доступны в главном меню в разделе Расчеты с клиентами , в разделе Отчеты . Эти отчеты могут помочь вам управлять деятельностью вашего отдела KFS AR. Существуют также опции, которые позволяют распечатывать счета-фактуры для счетов, которые клиент не оплатил. Некоторые из этих отчетов аналогичны отчетам FIS DS, которые они заменили (как указано в таблице ниже).

| Отчет | Аналогично отчету FIS DS: | Назначение/использование |

| Выписка по счету | AR История выписки о счетах (310) AR Сведения о выписке по счету (311) | Введите требуемые критерии поиска для создания выписок по счетам для клиентов. Подробнее о сроках выставления счетов. |

| Отчет о старении клиентов | Отчет о старении AR (308) AR Сводка по срокам действия счетов (313) | Используйте этот отчет, чтобы определить, когда вам нужно отправлять отчеты о выставлении счетов своим клиентам. |

| Счет-фактура клиента | Этот параметр «отчет» позволяет отделам распечатывать несколько счетов клиентов одновременно при вводе дат «От» и «Дата по» в критериях поиска. Это альтернатива распечатке отдельных счетов клиентов путем нажатия кнопки «Создать файл для печати» в нижней части полностью утвержденного документа «Счета клиентов». | |

| Сводка истории клиентов | Управляйте счетами клиентов и историей платежей в одном удобном месте. Вы можете легко увидеть примененные и непримененные суммы. Эта информация может быть полезна для определения необходимости обработки документа о корректировке приложения. | |

| Сводная информация о непримененных платежах клиента | Используйте информацию из этого отчета для создания любых необходимых документов приложения или корректировки приложения. |

Отчеты поддержки принятия решений (DS) FIS AR

В качестве альтернативы отчетам AR KFS отчеты DS FIS в отчетах о дебиторской задолженности Отчеты KFS в поддержке принятия решений FIS (DS) могут быть полезны, поскольку вы можете включить подчиненные организации в ваших результатах.

Мы рекомендуем использовать отчеты Accounts Receivable KFS в службе поддержки принятия решений FIS (DS) для получения информации о KFS AR. Отчеты в Дебиторской задолженности поддержки принятия решений FIS (DS) в первую очередь предназначены для исторической информации AR в DaFIS.

| Отчет DS | Назначение/использование |

| Неиспользованные платежи (407) | Отображает информацию о переплатах, которые не были применены к заявке или документу корректировки заявки |

| История клиентов (408) | Этот отчет включает историю клиентов KFS с момента запуска KFS AR и все еще ОТКРЫТЫЕ счета DaFIS. Не включает информацию о ЗАКРЫТЫХ счетах-фактурах DaFIS |

| Отчет о старении AR (KFS) (409) | Управляйте своевременностью платежей ваших клиентов для всех ваших организаций (включая подчиненные организации) в одном отчете! |

Как долго вы должны хранить деловые записи?

Многие предприятия не уверены, как долго должны храниться записи в безбумажную эпоху. Ведение документации — это скучная, но важная деловая деятельность, и если вы сделаете неправильный выбор, вы рискуете столкнуться с судебными разбирательствами, проблемами с планированием преемственности и гневом налогового инспектора. Понимание того, как долго вы должны хранить деловые записи, поможет вам избежать этих проблем. Если вам интересно, как долго хранить банковские выписки или платежные квитанции, сохранение деловой документации имеет решающее значение для ведения вашей финансовой документации. Читайте дальше, чтобы узнать о сроках хранения ваших бухгалтерских документов.

Общее правило

Налоговая служба установила некоторые основные правила ведения учета налоговых документов. За пределами налоговой арены очень мало указаний о том, как долго вы должны хранить деловые документы. Большинство юристов, бухгалтеров и бухгалтерских служб рекомендуют хранить оригиналы документов не менее семи лет . Как правило, семи лет достаточно для защиты от налоговых проверок, судебных исков и возможных претензий.

Специальные документы

- Налоговая декларация и подтверждающие документы должны храниться до тех пор, пока IRS не сможет проверить вашу декларацию. В большинстве случаев IRS может проверять вас в течение трех лет после подачи заявки, но этот период времени продлевается до шести лет, если IRS подозревает, что вы допустили «существенную ошибку» в своей декларации.

- Налоговые ведомости по заработной плате, , включая табели учета рабочего времени, заработную плату, пенсионные выплаты, налоговые депозиты, льготы и чаевые, должны храниться не менее четырех лет после даты, когда наступил срок уплаты налогов, или даты, когда вы их фактически уплатили, в зависимости от того, что наступит позднее.

- Текущие дела сотрудников должны храниться не менее семи лет после увольнения, увольнения или ухода сотрудника на пенсию. Однако, если сотрудник попадает в аварию на работе или подает иск против предприятия, рекомендуется хранить ваши записи в течение 10 лет после разрешения иска.

Об авторе