Бухгалтерские книги: Такой страницы нет на нашем сайте.

Какие книги прочитать начинающему бухгалтеру или директору, чтобы разобраться в учете

Мы представляем очередной книжный обзор от бухгалтера Галины Плехановой из Воркуты. На этот раз она рассказывает, какие книги помогут бухгалтерам, самостоятельно разбирающимся в тонкостях учета, подтянуть свой профессиональный уровень (в прошлом обзоре Галина рассказывала о стоящих новинках профессиональной литературы).

С чего все начинают

Когда-то я тоже была студентом, изучающим бухгалтерский учет и не понаслышке знаю, как сложно подобрать для себя хорошую литературу по бухгалтерскому учету и сколько много времени можно потратить на поиски.

Первоначально бухгалтерскому учету меня обучали в Днепропетровском политехникуме, где все основные предметы преподавались на украинском языке. Бухгалтерский учет стран похож между собой: положения (стандарты) по учету, учебные «самолетики» счетов, журналы хозяйственных операций и многое другое. Вместе с тем, есть и существенные различия, одно из основных – совершенно другой план счетов и полностью другие корреспондирующие счета. Названия похожие, нумерация совсем другая.

Вместе с тем, есть и существенные различия, одно из основных – совершенно другой план счетов и полностью другие корреспондирующие счета. Названия похожие, нумерация совсем другая.

Когда после окончания техникума я вернулась домой в Воркуту, и передо мной стал жизненно важный вопрос – быстрая перестройка на российский учет. Я купила себе План счетов и Инструкцию к нему. Конечно, План счетов с инструкцией в чем-то мне помогли узнать счета бухгалтерского учета, но мне этого было недостаточно, стала искать себе дополнительную литературу по бухгалтерскому учету.

Мне повезло. Купила себе две хорошие книги – одна «Самоучитель по бухгалтерскому учету» Г.А. Пономарёвой, вторая –«Самоучитель бухгалтерского учета» Н.П.Кондракова. Мне понравились обе книги. Одна определенно рассчитана на практическое использование: подробно все разделы учета вроде бы не раскрывает. Вторая — более основательная, раскрывает все разделы бухгалтерского учета.

В дальнейшем, во время работы бухгалтером и учебы в ВУЗе я покупала для себя еще книги, порою по несколько часов проводила в магазинах, уходила подумать и возвращалась снова, чтобы купить. Не знаю, сработал ли на результат такой подход к выбору литературы, но за все время учебы я не купила ни одной плохой книги. Каждую из своих книг использовала в практической деятельности: работе бухгалтером, учебе в ВУЗе, работе в налоговой.

Не знаю, сработал ли на результат такой подход к выбору литературы, но за все время учебы я не купила ни одной плохой книги. Каждую из своих книг использовала в практической деятельности: работе бухгалтером, учебе в ВУЗе, работе в налоговой.

Итак, вот мои рекомендации по литературе для студентов и специалистов, осваивающих бухгалтерский учет самостоятельно.

«Самоучитель по бухгалтерскому учету» Г.А. Пономаревой: изд. «Приор»

Эта небольшая книжка в мягкой обложке когда-то помогла мне заново освоить бухгалтерский учет. Это моя любимая книга по бухгалтерскому учету. Лучшее пособие для студентов, начинающих специалистов и изучающих самостоятельно бухгалтерский учет.

В самоучителе на примере некоего предприятия полностью раскрыт учет хозяйственных операций за отчетный период. Дается теория и тут же практическое применение с заполнением всех необходимых документов. Бухгалтерские проводки охватывают период от начала деятельности предприятия и формирования уставного капитала до выведения конечного финансового результата. Очень хорошо раскрыта связь и прописан путь между первичными документами и регистрами бухгалтерского учета. Приведены замечательные таблицы регистров.

Очень хорошо раскрыта связь и прописан путь между первичными документами и регистрами бухгалтерского учета. Приведены замечательные таблицы регистров.

Я училась по «Самоучителю» основным проводкам, теории, заполнению форм бухгалтерского учета.

Благодаря этому небольшому самоучителю быстро освоила план счетов и проводки типовых хозяйственных операций предприятия. Кроме этого, на предприятии, куда меня взяли бухгалтером после техникума, первоначально не было бухгалтерской программы и большинство формочек для ведения учета я себе сделала в Excel. Основой как раз был самоучитель Пономаревой.

«Самоучитель бухгалтерского учета» Н.П. Кондраков (годы издания и изд-ва разные)

Кондраков — это классический автор книг по бухгалтерскому учету. Многие из современных специалистов обучались по его книгам. Кондраков неоднократно был в списках литературы, рекомендуемой для подготовки для сдачи экзамена по аудиту. Во многих статьях по бухгалтерскому учету его книги приводятся в списках литературы.

В самоучителе приводится практическая задача, которая касается многих разделов бухгалтерского учета, вплоть до финансового результата.

Читала когда-то, что язык книг Кондракова академический, классический. Но автор подробно раскрывает разделы учета, очень основательно говорит о нюансах.

Книги Кондракова переиздавались неоднократно. Конечно, я рекомендую Кондракова к изучению и использованию. Особенно студентам, для выполнения различных курсовых и написания диплома.

«Восстановление бухгалтерского учета или как «реанимировать» фирму» С.А.Уткина, М: Эксмо, изд.центр «Ай Пи Эр Медия»

Нередко у организаций возникают ситуации по необходимости восстановления учета на предприятии. Причины для этого могут быть различны: ушел бухгалтер, учет не велся какое-то время, произошли изменения в законодательстве.

Восстановление учета — одна из отдельных услуг, которые обычно оказывают аудиторы и бухгалтерские фирмы. Но эти услуги стоят недешево.

Но эти услуги стоят недешево.

Предположим, что руководитель организации решил восстановление учета «повесить» на нового бухгалтера. Что ему делать в такой ситуации? Опытные бухгалтера быстрее поймут, что нужно сделать и какие шаги предпринять. Если же бухгалтер молодой и не опытный, ему будет сложнее.

Скорее всего, новичок обратится за помощью на бухгалтерские форумы, где ему, чаще всего, подскажут что сделать. Есть и другой выход, который позволит увидеть возможные ошибки и методы их решения в одном месте – книга С.А. Уткиной «Восстановление бухгалтерского учета или как «реанимировать» фирму». Как пишет автор: «Самое главное, не отчаивайтесь».

Автор подробно рассказывает, с чего начать восстановление учета, в какие органы следует обратиться и почему. Описана сама процедура восстановления учета, ошибки, которых следует избегать. Отдельно рассматривается: порядок выявления и исправления ошибок по операциям по различным разделам бухгалтерского учета, исправление ошибок в налоговых регистрах и возможная ответственность за утрату документов.

Большой раздел книги посвящен рекомендациям автора как проверить правильность ведения учета, чтобы не допустить ситуации по восстановлению учета.

В книге много различных таблиц и заполненных форм документов, которые позволяют более полно и всесторонне использовать рекомендации автора.

Эта книга достойна того, чтобы быть в библиотеке у каждого специалиста, интересующегося вопросами ведения и восстановления учета.

«Финансовый анализ: теория и практика» С.В.Дыбаль, СПб: изд.дом «Бизнес-пресса»

Эта книга помогла мне написать раздел по анализу в моем дипломе. В частности по анализу движения денежных средств, особенно по прямому и косвенному методу. В книге много примеров в таблицах, анализ данных плавно переходит из одной главы в другую. Где необходимо, имеются графики и диаграммы.

Из предисловия: «Учебное пособие предназначено для освоения теоретических основ и приобретения практических навыков финансового анализа хозяйствующего субъекта».

Хорошо написано про анализ дебиторской задолженности, анализ рентабельности, маржинальный анализ и другие разделы финансового анализа предприятия.

Кому-то нравятся известные экономисты Савицкая, Ковалев, Шеремет и их книги, а мне понравилась С.В.Дыбаль, которая обобщила их научные труды.

«Сборник задач по аудиту с решениями (практикум)» под.ред. Ларионова, изд. Велби

Аудит мне интересен давно, еще с написания курсовых и раздела диплома в ВУЗе. Тогда я использовала замечательное практическое пособие по аудиту «Сборник задач по аудиту с решениями (практикум)» под.ред. Ларионова, изд. Велби. На тот момент (2006г.) это было самое лучшее пособие по аудиту, которое я видела во всех книжных магазинах, в ассортименте которых выбирала себе литературу. Помимо того, что я посмотрела саму книгу и понимала какой материал она в себе содержит, была уверена, что не покупаю «кота в мешке», т.к. ранее я покупала такой же сборник по бухгалтерскому учету («Сборник задач по бухгалтерскому учету с решениями (практикум) под ред. Ларионова, изд.Велби) и он очень мне помог по практической работе для контрольных, курсовых.

Ларионова, изд.Велби) и он очень мне помог по практической работе для контрольных, курсовых.

Сборник по аудиту превзошел все мои ожидания. Благодаря сборнику я придумала, написала и использовала в дипломе по своей теме: общий план аудита, программу аудита, отчет аудитора. Рассчитала уровень существенности для проверяемого лица и написала заключение и рекомендации по проверке от лица аудитора.

В книге большое количество теоретических заданий в виде тестов, множество практических примеров, таблиц, образцов документов, бухгалтерская отчетность (все 5 форм, действовавших до 2011 г.)

Книга разделена на 2 раздела: практические задания и решения. По каждому вопросу, тесту первого раздела во втором разделе приводятся ответы и ключи к тестам. Книга несет массу полезной информации. Рассматривается аудит основных разделов бухгалтерского учета, аудит учета затрат на производство продукции, аудит сохранности и учета основных средств. Также рассматривается аудит учредительных документов, уставного капитала, аудиторская оценка систем внутреннего контроля и многое другое. По аналогичному принципу построен и сборник по бухгалтерскому учету.

По аналогичному принципу построен и сборник по бухгалтерскому учету.

Считаю, что эти книги будут полезны начинающим специалистам. Так как книги, к сожалению, уже давно не переиздавались, при использовании необходимо перепроверять актуальность законодательства.

«Аудит: руководство для бухгалтеров» Р.Ф. Мартыновой, изд. Омега-Л»

В книге много практической информации, различных таблиц, расчетов, бухгалтерских проводок. Рассматриваются примеры аудита не только коммерческих организаций, но и бюджетных. Особенности проверок государственных и муниципальных предприятий ЖКХ. Аудит расчетов с покупателями и заказчиками в строительной организации, проверки расчетов с внебюджетными фондами и многое другое. Особенно удивил меня аудит операций с основными средствами в бюджетном учреждении с их корреспонденцией счетов, согласно Инструкции №157н…государственных учреждений. В одной книге аудит по операциям коммерческого предприятия и бюджетного учреждения с его многозначной нумерацией в счетах это большой плюс для автора.

Отличная книга для практического применения, по крайней мере, в учебе — определенно.

«1С для начинающих. Понятный самоучитель» В.О.Филатова, Спб.: Питер

На момент покупки этой книги я еще не работала с 1С 8.2, но уже искала работу бухгалтера. За плечами был давний опыт работы с 1С 7.7, шесть лет работы в налоговой и отличные курсы 1С (в моем городе). Курсы-курсами, но я хотела больше информации, наглядных примеров, поэтому купила учебную версию 1С. Конечно, это хорошее подспорье для тех начинающих у кого нет полной версии программы. Но в книге, по моему мнению, все как-то чересчур подробно, отвлекает внимание, и сразу, же получить нужную информацию сложно. И я искала что-то другое, понятный самоучитель. И я его нашла.

Замечательный самоучитель. Все кратко, емко, разложено по полочкам и при этом никакой лишней «воды». В книге рассматриваются 3 модуля 1С: Бухгалтерия, Зарплата, Торговля. При этом книга это всего 254 страницы. Каждый модуль рассматривается, приводятся примеры, которые помогают быстро освоить материал, а затем следуют контрольные задания для самостоятельной работы, для закрепления знаний.

Каждый модуль рассматривается, приводятся примеры, которые помогают быстро освоить материал, а затем следуют контрольные задания для самостоятельной работы, для закрепления знаний.

Эта книга помогла мне, когда я уже устроилась на работу бухгалтером. Частенько в неё заглядывала и всегда находила какие-то новые сведения. Сейчас активно продвигается 1С 8.3, но по большей части изменения произошли в интерфейсе программы, добавились облачные технологии и кое-что другое. Основные принципы программы такие же, как в 1С, описанные в книге Филатовой. Считаю, что эта книга актуальности не потеряла и пользу принесет многим.

Рекомендую эту книгу всем, кто хочет получить начальные знания по 1С. Дальше будет работа бухгалтером и практика. Посмотрела в интернете, в продаже уже есть книги автора по 1С 8.3, поэтому выбор литературы за специалистом.

Бухгалтерские книги — Энциклопедия по экономике

Как правило, левая сторона счета в бухгалтерской книге. Этот счет представляет собой приходную часть, куда вносятся все поступления, а также все числящиеся по данному счету долги и расходы данного учреждения, предприятия, организации.

[c.50]

Этот счет представляет собой приходную часть, куда вносятся все поступления, а также все числящиеся по данному счету долги и расходы данного учреждения, предприятия, организации.

[c.50] Использование компьютеров для контрольных измерений сделало эти проверки гораздо более оперативными, дешевыми и точными. Компьютеризированные кассовые аппараты, используемые фирмами Сире и Дж. К. Пенни , позволяют определять и выдавать в табличной форме данные о состоянии наличности и материальных запасов на момент покупки. Если объем продаж и запасов достаточно велик, то подобный метод становится многократно дешевле традиционных бухгалтерских книг и тому подобных способов отчетности и регистрации информации. В примере 14.1. рассматривается использование бюджета в качестве инструмента контроля. [c.402]

По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки и отдельные листы. Бухгалтерские книги используются, например, для учета кассы, карточки— для складского учета материалов, отдельные листы — для ведения журналов-ордеров.

По внешнему виду учетные регистры делятся на бухгалтерские книги, карточки и отдельные листы. Бухгалтерские книги используются, например, для учета кассы, [c.49]

При расчете средней величины капитальных вложений нужна некоторая осторожность. Может возникнуть искушение из первоначальных затрат вычесть ликвидационную стоимость инвестиций (цену перепродажи техники — 4000 ф.ст.), но это было бы неверно. Дело в том, что здесь следует рассчитать капитальные затраты, средние за время жизни проекта (срок эксплуатации системы). В начале этого срока они составляют 40 000, а в конце — 4000 ф.ст. Другими словами, это то же, что остаточная стоимость актива в бухгалтерских книгах в начале и конце его эксплуатации. Средние капитальные вложения равны среднему арифметическому двух величин [c.441]

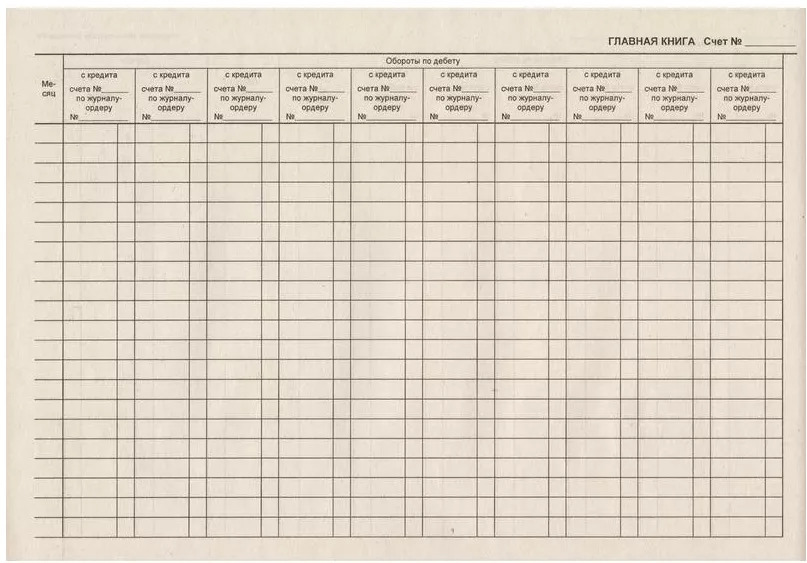

Как уже отмечалось, вся необходимая информация о движении добавленной стоимости на этапах образования, распределения и использования явно отражается на счетах бухгалтерского учета, и при необходимости ее величина может быть определена как из шахматного бухгалтерского баланса, так и из главной бухгалтерской книги. [c.36]

[c.36]

Важно отметить, что для анализа статики и динамики одних только данных бухгалтерского баланса недостаточно. Для заполнения этих таблиц и, прежде всего, четырех базовых элементов, которые в таблицах заштрихованы, требуются данные шахматного бухгалтерского баланса (ШББ) или главной бухгалтерской книги (ГЕК), доступ к которым может быть ограничен и даже невозможен. [c.46]

Наиболее общее представление о движении активов, собственного и заемного капитала дает главная бухгалтерская книга (ГБК) и шахматный бухгалтерский баланс (ШББ), построенный на ее основе. В отличие от бухгалтерского баланса (форма № 1), направляемого в налоговые органы, ШББ в виде сводной матрицы в полной мере аккумулирует и объективно отражает хозяйственные операции за отчетный период. Несомненным преимуществом ШББ является тот факт, что все хозяйственные операции сгруппированы по однотипным бухгалтерским проводкам и представлены в виде квадратной матрицы. Число строк и соответственно столбцов в этой матрице одинаково, а ее размерность зависит от количества синтетических счетов, задействованных на предприятии.

Действительно, выйдя из рамок шахматного бухгалтерского баланса или главной бухгалтерской книги, данные формы отчетности получили определенную самостоятельность, внутреннее содержание и направленность. [c.84] В бухгалтерском учете шахматный бухгалтерский баланс и главная бухгалтерская книга являются основой для составления бухгалтерской, финансовой и налоговой отчетности. Каждая из этих видов отчетности преследует определенные цели. [c.87]

Проблема СДР. Итоги функционирования СДР с 1970 г. свидетельствуют о том, что они далеки от мировых денег. Более того, возник ряд проблем 1) эмиссии и распределения, 2) обеспечения, 3) метода определения курса, 4) сферы использования СДР. Характер эмиссии СДР неэластичный и не связан с реальными потребностями международных расчетов. По решению стран-членов при наличии 85% голосов членов Исполнительного совета МВФ выпускает заранее установленные суммы на определенный период. Первая эмиссия осуществлена в 1970—1972 гг. на сумму 9,3 млрд СДР, вторая — в 1979—1981 гг. на 12,1 млрд. Из общей суммы 21,4 млрд СДР (34 млрд долл.) на счета стран-членов зачислено 20,6 млрд, на счет МВФ — 0,8 млрд. СДР используются в форме безналичных перечислений путем записи в бухгалтерских книгах по счетам стран — участников системы СДР, МВФ и некоторых международных организаций. Счет СДР дает возможность стране заимствовать конвертируемые валюты через МВФ.

[c.87]

Первая эмиссия осуществлена в 1970—1972 гг. на сумму 9,3 млрд СДР, вторая — в 1979—1981 гг. на 12,1 млрд. Из общей суммы 21,4 млрд СДР (34 млрд долл.) на счета стран-членов зачислено 20,6 млрд, на счет МВФ — 0,8 млрд. СДР используются в форме безналичных перечислений путем записи в бухгалтерских книгах по счетам стран — участников системы СДР, МВФ и некоторых международных организаций. Счет СДР дает возможность стране заимствовать конвертируемые валюты через МВФ.

[c.87]

Запись на счета центральных банков и безналичные перечисления по ним (записи в бухгалтерских книгах) [c.102]

Юрий и Сергей удивлялись, почему нельзя просто записывать операцию в бухгалтерскую книгу. В конце концов, — говорили они, — все, что нам требуется, — это регистрация того, откуда приходят наши наличные деньги, куда они уходят и сколько мы имеем в каждом банке для оплаты своих счетов . Саша согласился, что внесение записи [c.35]

Подделка бухгалтерских книг. Главным аспектом внутреннего конт-I/атя является обеспечение достоверности представляемых отчетов.

Второй раздел основывается на анализе более подробной информации — главной бухгалтерской книги и шахматного бухгалтерского баланса. [c.9]

Для более подробного изучения финансовой устойчивости, с использованием главной бухгалтерской книги, предполагается деление экономических активов на долгосрочные и текущие финансовые и нефинансовые собственные и заемные в денежной, натурально-вещественной и расчетной форме с учетом прохождения этого имущества через стадии образования, распределения и использования. Отдельно рассматривается добавленная стоимость, механизм ее формирования, а также влияние на прирост экономических активов и их структуру. [c.10]

Двойная запись, применяемая для ведения бухгалтерских книг, как нельзя лучше обеспечивает контроль за сохранностью имущества и верностью записей. В бухгалтерском учете нет знаков плюс и минус и, следовательно, нельзя с недобросовестным намерением превратить минус в плюс .

Следует отметить, что формы бухгалтерской отчетности, утверждаемые Минфином России, мало соответствуют задачам финансово-экономического анализа. В них теряются драгоценные свойства информации, содержащейся в главной бухгалтерской книге полнота, системность, динамизм. [c.19]

Чтобы создать полноценные экономические документы на предприятии, необходимо обращаться к главной бухгалтерской книге. Вместе с тем не исключается возможность использования действующих форм бухгалтерской отчетности, если не забывать при этом об их ограниченных аналитических возможностях. [c.20]

Обороты в сальдовом бухгалтерском балансе (форма №1) не показываются, но именно через них определяются остатки на конец года. Главное, таким образом, отражается на счетах, в главной бухгалтерской книге, а не в сальдовом бухгалтерском балансе. Название Главная бухгалтерская книга соответствует своему содержанию. [c.22]

[c.22]

Если для построения баланса экономического оборота требуется обширная информация, содержащаяся только в главной бухгалтерской книге, то для экспресс-анализа достаточно формы № 1 бухгалтерской отчетности — бухгалтерского баланса за отчетный период (год, квартал). Бухгалтерский баланс структурируется следующим образом. Капитал подразделяется на собственный и заемный, что характеризует содержание имущества — собственность, а активы разбиваются на нефинансовые и финансовые — для раскрытия формы воплощения собственности. Совмещение этих двух разных структур проводится в целях выявления соответствия формы и содержания. [c.46]

Из формы № 1 можно увидеть только величину суммы располагаемого дохода и переоценки основных средств, т.е. ту величину собственных финансовых ресурсов, которая осталась у предприятия от произведенного дохода, полученных трансфертов (из государственного или муниципального бюджета) плюс переоценка — для финансирования прироста активов. Чтобы установить, какие именно действия руководителей предприятия, производственных участков, финансово-кредитной и инвестиционной службы привели к превышению расходов над их допустимой величиной и ухудшили финансово-экономическое состояние предприятия, усугубив его неустойчивость, необходимо проводить более глубокий анализ, привлекая данные, заключенные в главной бухгалтерской книге. [c.74]

[c.74]

Полнота и сбалансированность информации, составляющие главное достоинство бухгалтерского учета, — что находит отражение в главной бухгалтерской книге,— остаются невостребованными. [c.112]

Необходимо дополнить бухгалтерскую отчетность экономической отчетностью, составляемой на основе главной бухгалтерской книги по стандартной методике, и анализировать ее, применяя научные принципы Ломоносова. [c.115]

Распределительный метод расчета добавленной стоимости (произведенной, полученной и используемой) на предприятии — единственно доступный метод расчета на основе форм бухгалтерской отчетности. Ни в одной из них нет данных о промежуточном потреблении. Если расчет осуществляется по данным главной бухгалтерской книги, то все данные о добавленной стоимости и промежуточном потреблении там имеются. Однако внешним пользователям отчетности главная бухгалтерская книга недоступна. [c.258]

В ретроспективе по данным главной бухгалтерской книги В перспективе [c. 310]

По внешнему виду (внешней форме) регистры подразделяются на бухгалтерские книги, карточки и свободные листы. [c.169]

Бухгалтерские книги представляют собой сброшюрованные учетные таблицы (листы бумаги), предназначенные для записей операций. Из книг невозможно изъять листы и заменить их. Поэтому они не приспособлены для механизации и автоматизации записей, усложняют разделение труда работников бухгалтерской службы. Они применяются для учета материально-производственных запасов и других ценностей по местам их хранения, а также для учета отдельных видов расчетов. Все страницы в бухгалтерской книге номеруются, а в конце книги ставиться подпись главного бухгалтера и указывается количество страниц. [c.169]

Учетный регистр — карточки, ведомости, бухгалтерские книги, предназначенные для учетных записей. [c.466]

Например, финансовые отчеты можно составлять на базе притока денежных средств или учета на основе принципа начисления, когда запись операций в бухгалтерских книгах ведется с момента совершения сделки. Другими примерами могут служить возможность использовать методы оценки запасов ЛИФО ( последним поступил, первым выбыл ) или ФИФО ( первым поступил, первым выбыл ), а также возможность применять ускоренную или линейную амортизацию основных средств. Различия в методах могут затруднить точные сопоставления даже между предприятиями одной отрасли.

[c.155]

По мере того как росла воскресшая слава Пачоли, стали раздаваться голоса скептиков, не поверивших в подлинность Трактата. Самое крайнее мнение в этом отношении высказал М. К. Бойко, который полагал, что весь Трактат—это выдумка ловких аферистов, что Лука Пачоли — человек кабинетный, не мог написать бухгалтерскую книгу, содержащую практику учета XIX в. [Бойко]. Бойко не был известен на Западе, и его утверждения не опирались ни на какие весомые аргументы. [c.220]

Касса — может быть, самый условный счет во всей системе тогдашней бухгалтерии. Связано это с тем, что в обращении было превеликое множество монет. Их покупательная сила все время менялась, а в учете был возможен только один измеритель — лира. Ее никто не видел, но она и только она присутствовала в учетных книгах. Отсюда явная приблизительность и оборотов, и сальдо кассы, ибо то, что мы называем курсовыми разницами и что могли бы назвать инфляционными потерями (приобретениями), не получало никакого отражения на страницах бухгалтерских книг.

[c.261]

Возьмем, например, промышленное предприятие. Мы не определяем по бухгалтерским книгам, каков в действительности его валовой доход и каковы расходы. Финансовое ведомство только устанавливает, к какой группе это предприятие относится по принятым внешним признакам и по этой группе взимает налог. Фабрики обычно делились на разряды по числу занятых рабочих, по числу машин, иногда по валовому производству. [c.205]

Организация использует купленные или заказные средства программного обеспечения А) Дайте характеристики всех систем, например, операционных систем, баз данных, редакторов, справочных программ, коммуникаций, языков программирования и т.д. Для каждого заказного программного средства раскрыть а) дата установки б) название пакета или спецификация программного обеспечения, выполненного на заказ в) существуют ли групповые контроли над операциями по бухгалтерскому учёту г) количество счетов в главной бухгалтерской книге д) среднее число операций в месяц [c. 107]

Индивидуальные пронумерованные квитанции по реализации за наличные выписываются на каждого покупателя и каждую сделку А) Бухгалтерские книги по учёту квитанций по реализации за наличные контролируется должным образом Б) Нумерационная последовательность квитанций по реализации за наличные проверяется В) Квитанции по реализации за наличные согласовываются с учтёнными в бухгалтерских регистрах суммами продаж за наличные [c.119]

Исторически управленческий учет появился в капиталистическом обществе именно как следствие коммерческой тайны, потому в литературе его иногда называют секретным учетом [44]. Не случайно исследователи бухгалтерского учета, в частности Р. де Рувер, показали, что начиная с XIV-XV вв. венецианские торговцы время от времени кроме положенных бухгалтерских книг, заполняемых служащими, сами вели секретные книги, чтобы отразить самые конфиденциальные операции (касающиеся чаще всего движения капитала и величины общей прибыли). В конце XIX — начале XX в., когда государство и профсоюзы рабочих стали активно интересоваться прибылями предпринимателей и требовать публикации финансовых отчетов, предприниматели, опираясь на идеи своих счетных работников, создали специальные методологические приемы, что привело к введению двух параллельных видов бухгалтерского учета открытого — для нескромных глаз , и закрытого, секретного, предназначенного только для предпринимателя [44].

[c.343]

Росту точности и юридической обоснованности учетных записей способствовала концепция римского права и возникновение торгового (хозяйственного) права. Во втором тысячелетии купцами стали создаваться посреднические суды. Они вырабатывали определенные требования к записям. Например, правила, принятые в XIII в. в Барселоне для средиземноморских купцов, гласили, что хозяйственные операции записываются в хронологическом порядке, пропусков в бухгалтерских книгах между записями не должно быть, каждая операция подтверждается документально и числа записываются в буквенной форме, чтобы избежать подделок. [c.25]

Бухгалтеру необходимо отразить на конец августа 2002 года в Главной бухгалтерской книге, в Книге закупок, в Книге текущих продаж, в Книге возврата проданного товара следующие хозяйственные операции торгового предприятия AERA [c.202]

Subsidiary ledger — вспомогательная бухгалтерская книга аналитическая книга включает набор аналитических счетов, сумма остатков которых должна быть равна остатку контрольного (синтетического) счета в главной книге.

[c.247]

Чатфилд ( hatfield) [1] упоминает использовавшиеся в афинских хозяйствах развернутые системы бухгалтерских книг, в частности, систему учета обязательств, применявшуюся Зеноном. Собрание учетных регистров, известное под названием папирусов Зенона, свидетельствует о сложной и тщательно разработанной системе раскрытия случаев мошенничества и халатности. [c.26]

Основной аргумент А. Дюпона в пользу религиозности Пачоли — обилие в тексте трудов последнего ссылок на Бога. Однако сам Дюпон отмечал, что это была только особенность того времени. Во Франции в текстах бухгалтерских книг упоминания о Боге были уничтожены только после революции 1789 года [Dupont]. He случайно многие исследователи сомневаются в религиозности Пачоли [Haulotte, с. 11 Taylor, с. 364]. [c.183]

Монах францисканец Лука Пачиоло, никогда сам не ведущий торговых книг и сам весь ушедший совсем в иную область человеческих знаний [Бойко, с. 5а], не мог написать бухгалтерскую книгу, ибо с практикой счетоводства автор Трактата знаком в совершенстве. На каждом шагу чувствуется, что говорит практик-дока, знающий все тонкости и увертки бухгалтерского дела [Там же, с. 70]. Это замечание хотя и в духе Ф. Веста, но лишено основания Адам Смит не был практиком, а был моралистом. Прославился же он как самый великий экономист всех времен и народов [c.314]

Леджер Нано С Плюс | Ledger

Часто покупают вместе Объедините эти два продукта, чтобы создать уникальный пакет аппаратного кошелька

. Промежуточный итог

Клиенты, которые просматривали этот товар, также просматривали

Ledger Backup Pack

Discover

Ledger OTG Kit

Discover

Cryptosteel Capsule Solo

Discover

Family Plus SLedger0003

Откройте для себя

Ledger Nano X

Откройте для себя

Знакомство с Ledger Nano S PLUS

Управляйте более чем 5500 цифровыми активами

Больше памяти позволяет устанавливать до 100 приложений одновременно

3

3

Поддерживаемые криптоактивы

Безопасно управляйте своими NFT

Отправляйте и подписывайте свои транзакции NFT с полной прозрачностью в Ledger Live: что вы видите, то и подписываете

Изучите все наши услуги

Наслаждайтесь более удобным взаимодействием с пользователем

Большой экран упрощает навигацию и проверку транзакций

Защитите вашу криптовалюту, NFT и токены

Наш сертифицированный защищенный чип защищает ваши личные ключи от сети, вне досягаемости хакеров

Один поместите

для всех ваших потребностей в криптовалюте

Купить

Купить биткойн и другие криптовалюты — простой, безопасный и умный способ.

Узнайте о покупке криптовалюты

Обмен

Обменяйте криптовалюту за считанные секунды, чтобы получить максимальную отдачу от своих активов.

Узнайте о криптовалютном обмене

Расширяйте

Расширяйте свои криптоактивы, не пошевелив пальцем, на одной безопасной платформе.

Узнайте о росте криптовалюты

Подключить сервисы

Доступ ко всем нашим интеллектуальным сервисам — приложениям DeFi, NFT и многому другому.

Посмотреть все услуги

*Покупка, обмен, одалживание и другие услуги криптотранзакций предоставляются сторонними партнерами. Ledger не дает советов или рекомендаций по использованию этих сторонних сервисов.

Технические характеристики

Размеры и вес

Размер

62,39 x 17,40 x 8,24 мм

Вес

21 г

Нержавеющая сталь

3 Материалы

Содержимое коробки

1 бумажник для аппаратных средств, 1 кабель USB-C — USB-A, 1 листовка с инструкциями по началу работы, 3 листа восстановления, 1 ремешок для ключей

0002 Уровень сертификации

CC EAL5+ Чипы

ST33K1M5

Совместимость

64-разрядный настольный компьютер (Windows 8+, macOS 10. 8+, процессоры Linux), за исключением процессоров ARM.

8+, процессоры Linux), за исключением процессоров ARM.

Также совместим со смартфонами Android 7+.

Устройство не подходит для майнинга

что говорят

о нас Узнайте больше отзывов пользователей Сравните устройства Ledger

Полное сравнение смотрите здесь

Ledger Nano X

- До 100 приложений

- Экран 128×64 пикселей

- USB-C

- Сертифицированный защищенный чип (CC EAL5+)

- NFT, управляющие

- Bluetooth-соединение

Discover

NEW

Ledger Nano S Plus

- До 100 приложений

- Экран 128×64 пикселей

- USB-C

- Сертифицированный защищенный чип (CC EAL5+)

- Управление NFT

- Удобно для разработчиков

Откройте для себя

Ledger Nano X — защитите свою криптографию

Ledger Nano X — защитите свою криптографию | Леджер

`

updateSimpleModal({htmlBody})

}

const successModal = () => {

htmlтело = `

`

// HTMLFooter = `

// Проблемы с подключением? Получите помощь здесь.

// `

simpleDialogBody.dataset.status = истина

updateSimpleModal({htmlBody})

}

const errorModal = () => {

sendTrackingContentSquare(‘?popin-tokeng-error’)

htmlтело = ` Что-то пошло не так

При подключении произошла ошибка.

`

//htmlНижний колонтитул = `

// Проблемы с подключением? Получите помощь здесь.

//`

simpleDialogBody.dataset.status = истина

updateSimpleModal({htmlBody})

}

const addProductToCartModal = (элемент) => {

sendTrackingContentSquare(‘?popin-tokeng-confirm’)

htmlтело = ` Вы имеете право!

Вы можете приобрести Ledger Limited Edition Merge Pack

Скидка 20%

`;

htmlНижний колонтитул = `

Отключить кошелек

`

simpleDialogBody.dataset.status = истина

updateSimpleModal({htmlBody, htmlFooter})

}

const helpModal = () => {

sendTrackingContentSquare(‘?popin-tokeng-how’)

htmlтело = ` Как это работает

Шаг 1

Подключите свой кошелек

Мы проверим, что у вас есть адрес Ethereum

Этап 2

Добавить в корзину

После проверки добавьте пакет в корзину

Шаг 3

Оформление заказа

Завершите свой заказ, как и любую другую покупку

`

//htmlНижний колонтитул = `

// Проблемы с подключением? Получите помощь здесь.

//`

updateSimpleModal({htmlBody})

}

const connectWalletModal = () => {

sendTrackingContentSquare(‘?popin-tokeng-connect’)

htmlтело = ` Подключить кошелек

Мы просканируем его на наличие кошелька Ethereum.

${окно.эфириум

? «

: »

}

Для улучшения мобильного взаимодействия мы рекомендуем использовать браузер с поддержкой Ethereum (приложение Metamask, Brave и т. д.)

`

//htmlНижний колонтитул = `

// Проблемы с подключением? Получите помощь здесь.

//`

simpleDialogBody.dataset.step = ‘подключиться’

simpleDialogBody.dataset.status = ложь

updateSimpleModal({htmlBody})

}

9Версия 0002 Ledger Nano S Nem не может поставляться с другими продуктами. Если вы хотите приобрести наши обычные продукты, пожалуйста, разместите отдельный заказ. Безопасно начните

свое криптопутешествие. Защитите свою криптовалюту и управляйте своими NFT с помощью

нашего нового аппаратного кошелька с поддержкой Bluetooth.

Узнать больше

Лучшая в отрасли безопасность

Когда вы владеете криптографией, вы действительно владеете закрытым ключом, который дает вам доступ к вашим монетам. Вы должны хранить этот ключ в полной безопасности. Кошельки Ledger — лучший способ владеть и защищать этот ключ.

Узнайте больше о Ledger Security

2 КНОПКИ, 1 ЭКРАН

Для проверки любой транзакции

BOLOS

Самодельная Операционная система

CC EAL5+

Сертифицированный безопасный чип

LEDGER LIVE

Ваша криптовалюта, полная доступность

Защитите свои ценные активы с помощью аппаратного кошелька Nano X, а затем управляйте ими и увеличивайте их с помощью приложения Ledger Live.

ST33K1M5

8+, процессоры Linux), за исключением процессоров ARM.нашего нового аппаратного кошелька с поддержкой Bluetooth.

Об авторе