Бухгалтерские проводки: Бухгалтерские проводки для начинающих: как составить правильно, примеры

Бухгалтерские проводки 📚 – топ лучшей литературы по теме

Бухгалтерские проводки 📚 – топ лучшей литературы по теме | Читайте и слушайте онлайн на MyBookЧто выбрать

Библиотека

Подписка

📖Книги

🎧Аудиокниги

👌Бесплатные книги

🔥Новинки

❤️Топ книг

🎙Топ аудиокниг

🎙Загрузи свой подкаст

📖Книги

🎧Аудиокниги

👌Бесплатные книги

🔥Новинки

❤️Топ книг

🎙Топ аудиокниг

🎙Загрузи свой подкаст

- Главная

- Библиотека

- Темы

- бухгалтерские проводки

Сортировать

Фильтры

Фильтры

Всё о счетах бухгалтерского учета (2-е издание)

Тамара Беликова

Премиум

Книга предназначена для тех, кому необходимо за короткий срок научиться пользоваться счетами бухгалтерского учета. На примерах бухгалтерских проводок легко прослеживается весь процесс хозяйственной деятельности организации: от поступления товаров, работ (услуг) до их реализации, от первичной доку…

На примерах бухгалтерских проводок легко прослеживается весь процесс хозяйственной деятельности организации: от поступления товаров, работ (услуг) до их реализации, от первичной доку…

Финансовая отчетность в 3D

Лилия Голден

Премиум

Настоящая книга является путеводителем по фундаментальным принципам составления финансовой отчетности и представляет собой методический материал, который составлен с использованием западных методик преподавания. Наконец изучение бухгалтерского учета стало простым! Теперь не надо заучивать корресп…

Зарплата: расчет и учет. Учебно-практическое пособие

О. Дудченко

Премиум

Данное учебно-практическое пособие предназначено для практикующих специалистов: бухгалтеров, работников финансовых и налоговых служб, студентов, обучающихся по специальности «Бухгалтерский учет». В пособии подробно рассматриваются особенности учета и расчета оплаты труда работников предприятий, п…

Финансы и бухгалтерский учет для неспециалистов

Эдди Маклейни

Премиум

Книга призвана помочь менеджерам среднего и высшего звена понять основы финансового менеджмента и бухгалтерского учета. Освоение этих «скучных» дисциплин необходимо для принятия взвешенных и эффективных управленческих решений. Материал построен таким образом, чтобы его изучение было максимально б…

Освоение этих «скучных» дисциплин необходимо для принятия взвешенных и эффективных управленческих решений. Материал построен таким образом, чтобы его изучение было максимально б…

Основы бухгалтерского учета. Просто о сложном

Юлия Трященко

Премиум

Книга для тех, кто хочет разобраться в такой сложной сфере как бухучет. Она подойдёт начинающим специалистам, а также предпринимателям. С помощью этой книги будет несложно разобраться в основных терминах и понятиях, которые здесь объясняются доступным языком. Вы поймёте, в чём разница между дебет…

Теория бухгалтерского учета. Упрощенная модель хозяйственной деятельности торгового предприятия: от проводки до баланса. Презентация

Екатерина Степанова

Премиум

Настоящий материал является частью большого цикла авторских наработок «УЧЕТ НА ПРАКТИКЕ С ЕКАТЕРИНОЙ СТЕПАНОВОЙ», которые являются результатом богатой профессиональной учетной практики. Материал будет полезен для всех заинтересованных пользователей. Настоящий рабочий материал предназначен дать пр…

Настоящий рабочий материал предназначен дать пр…

Фильтры

Фильтры

В данном разделе представлен топ лучших книг и аудиокниг по теме «Бухгалтерские проводки». Полный список из 6 популярных книг и аудиокниг по теме, рейтинг и отзывы читателей. Читайте книги или слушайте на сайте онлайн, скачайте приложение для iOS или Android, чтобы не расставаться с любимыми книгами даже без интернета.

О проекте

Что такое MyBook

Правовая информация

Правообладателям

Документация

Помощь

О подписке

Купить подписку

Бесплатные книги

Подарить подписку

Как оплатить

Ввести подарочный код

Библиотека для компаний

Настройки

Другие проекты

Издать свою книгу

MyBook: Истории

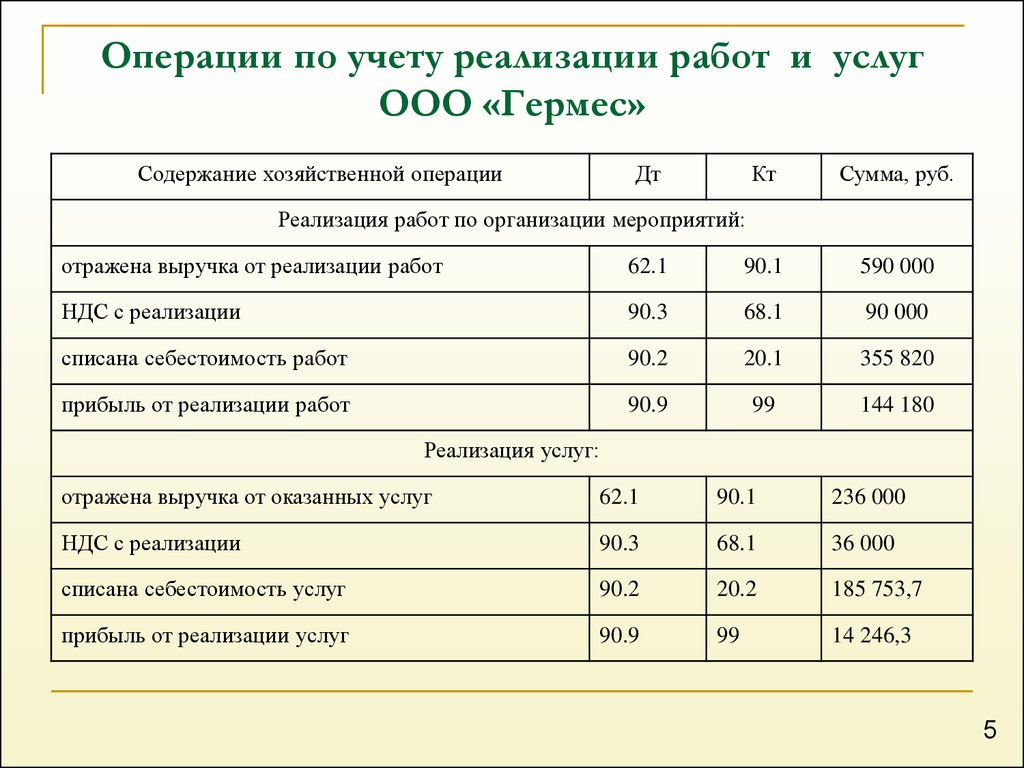

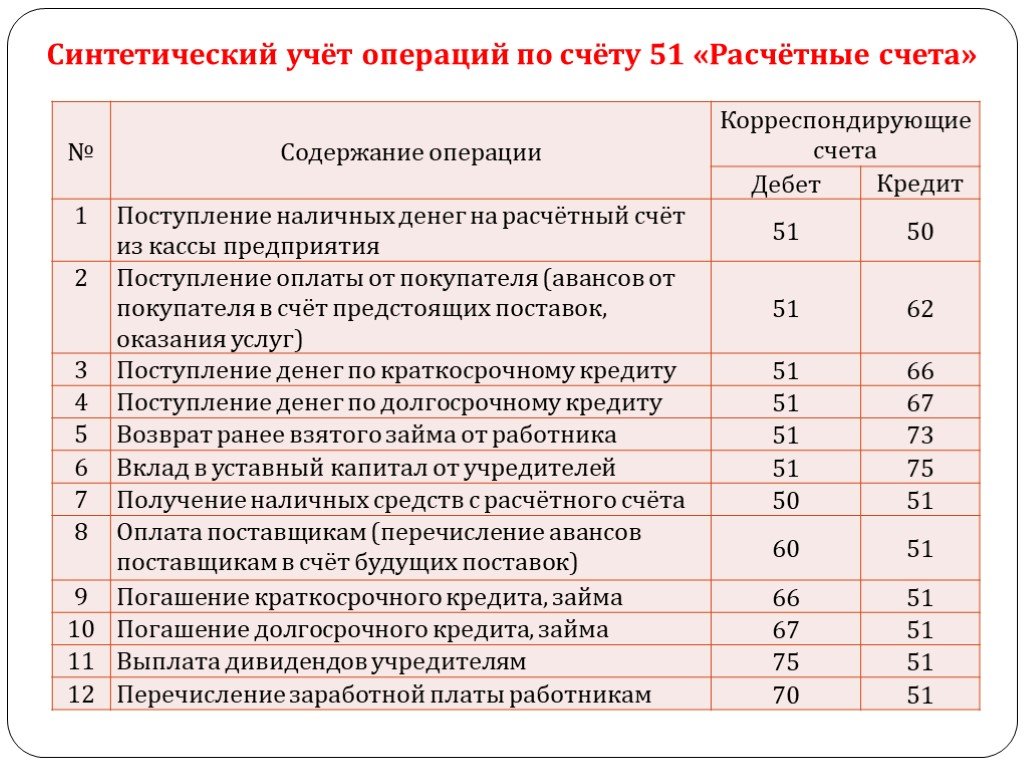

Наименование операции | ДТ | КТ |

ПРИОБРЕТЕНИЕ ОСНОВНОГО СРЕДСТВА | ||

Оплачено за основное средство поставщику | 60 | 51, 71 |

Оприходовано основное средство | 08 | 60 |

Отражен НДС согласно счет фактуре | 19 | 60 |

Основное средство введено в эксплуатацию | 01 | 08 |

Отражен источник финансирования основных средств | 86,84 | 83 |

По результатам инвентаризации оприходовано неучтенное основное средство | 08 | 91/«прочие доходы» |

БЕЗВОЗМЕЗДНОЕ ПОСТУПЛЕНИЕ ОСНОВНОГО СРЕДСТВА | ||

Основное средство получено безвозмездно | 08 | 98 |

Стоимость основного средства отражена в доходах | 98 | 91/«прочие доходы» |

Основное средство введено в эксплуатацию | 01 | 08 |

ВОССТАНОВЛЕНИЕ ОСНОВНЫХ СРЕДСТВ | ||

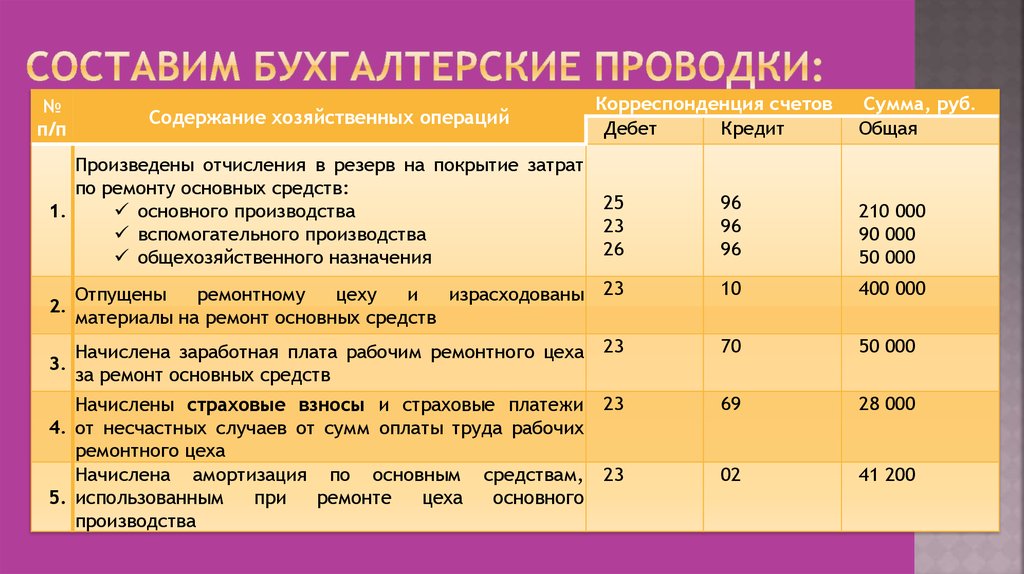

Ремонт основных средств | 26 | 10, 70, 69, 60, 76 |

Материалы, услуги отнесены на модернизацию и реконструкцию | 08 | 10, 70, 69, 60, 76 |

Увеличена первоначальная стоимость ОС | 01 | 08 |

ВЫБЫТИЕ ОСНОВНОГО СРЕДСТВА ПО ОКОНЧАНИИ СРОКА ПОЛЕЗНОГО ИСПОЛЬЗОВАНИЯ | ||

Выбытие основного средства | 01/Выбытие ОС | 01/ ОС в эксплуатации |

Списано основное средство с баланса по окончании срока полезного использования | 83 | 01/ Выбытие ОС |

ВЫБЫТИЕ ОСНОВНОГО СРЕДСТВА ВСЛЕДСТВИЕ ПРОДАЖИ | ||

Отражена задолженность покупателя | 62 | 91/«прочие доходы» |

Выбытие основного средства | 01/ Выбытие ОС | 01/ ОС в эксплуатации |

Списана балансовая стоимость основного средства | 91/прочие расходы | 01/ Выбытие ОС |

Восстановлены средства источника финансирования ОС | 83 | 84 |

Отражен внереализационный доход в виде средств целевого финансирования, использованных не по назначению | 86 | 91/«прочие доходы» |

Сформирован финансовый результат операции | 99/«прибыли убытки | 91/ Сальдо прочих доходов и расходов |

Списан износ по основному средству |

| 010 |

УЧЕТ АРЕНДОВАННЫХ ОСНОВНЫХ СРЕДСТВ | ||

Отражены арендованные основные средства | 001 |

|

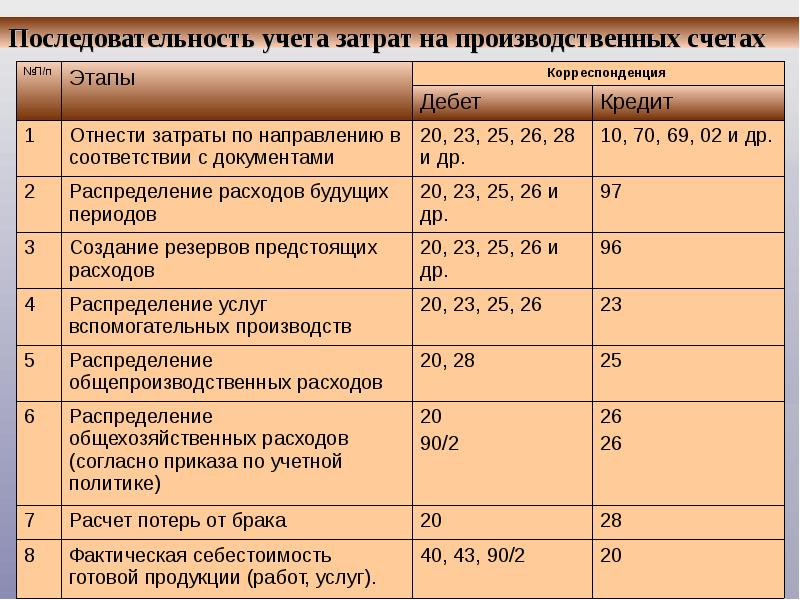

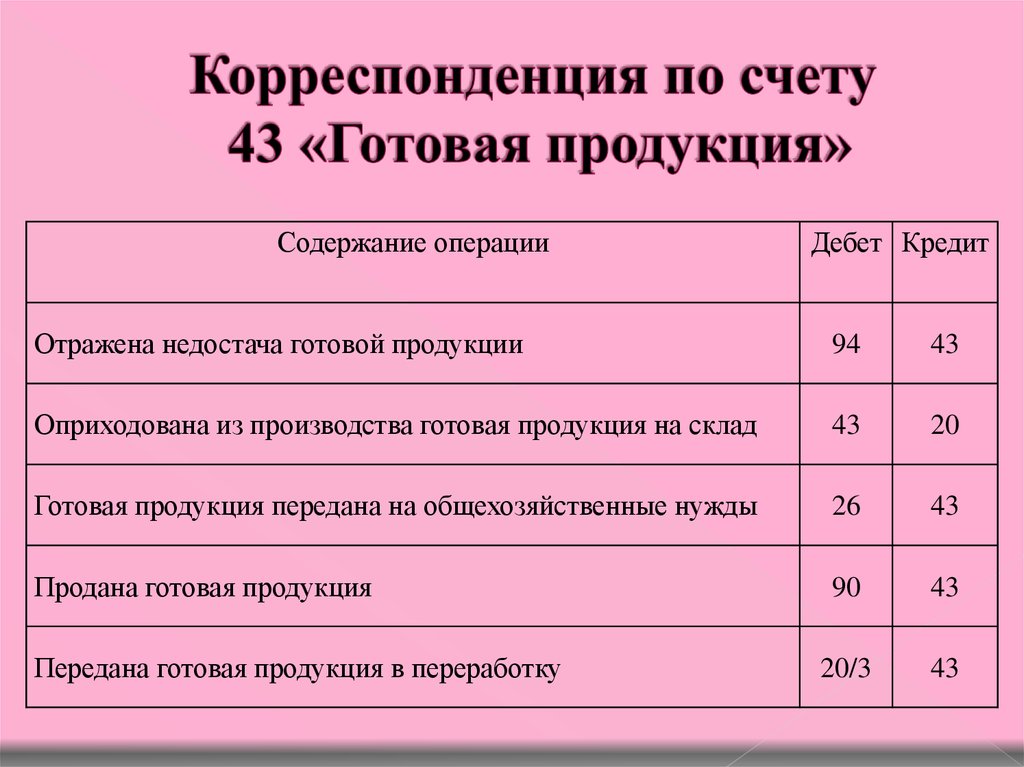

УЧЕТ МАТЕРИАЛОВ | ||

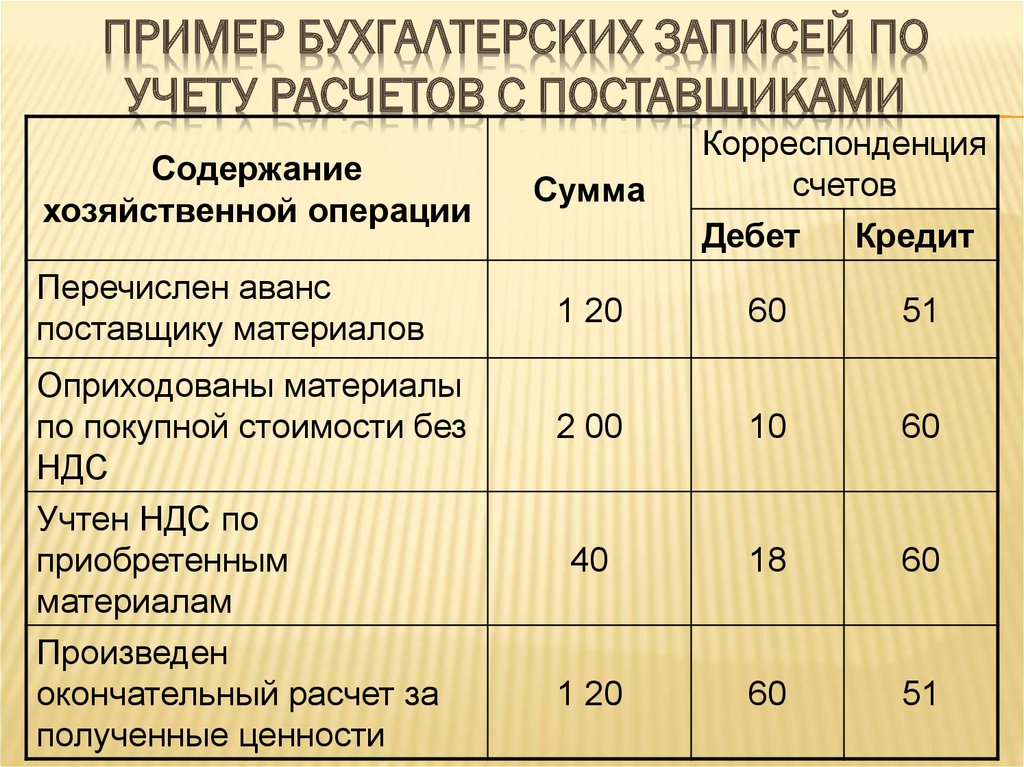

Оплачено поставщику за материалы | 60, 76 | 51, 71 |

Оприходованы материалы (без НДС) | 10 | 60, 66, 67, 71, 76 |

Отражен НДС согласно счет-фактуре | 19 | 60 |

НДС включен в стоимость материалов | 10 | 19 |

Списаны материалы | 26 | 10 |

Учтены материалы, полученные по договору дарения или безвозмездно | 10 | 98 |

Материалы, полученные по договору дарения или безвозмездно, учтены в доходах | 98 | 91 |

Списаны материалы, полученные по договору дарения или безвозмездно | 26 | 10 |

По результатам инвентаризации оприходованы неучтенные материалы | 10 | 91/«прочие доходы» |

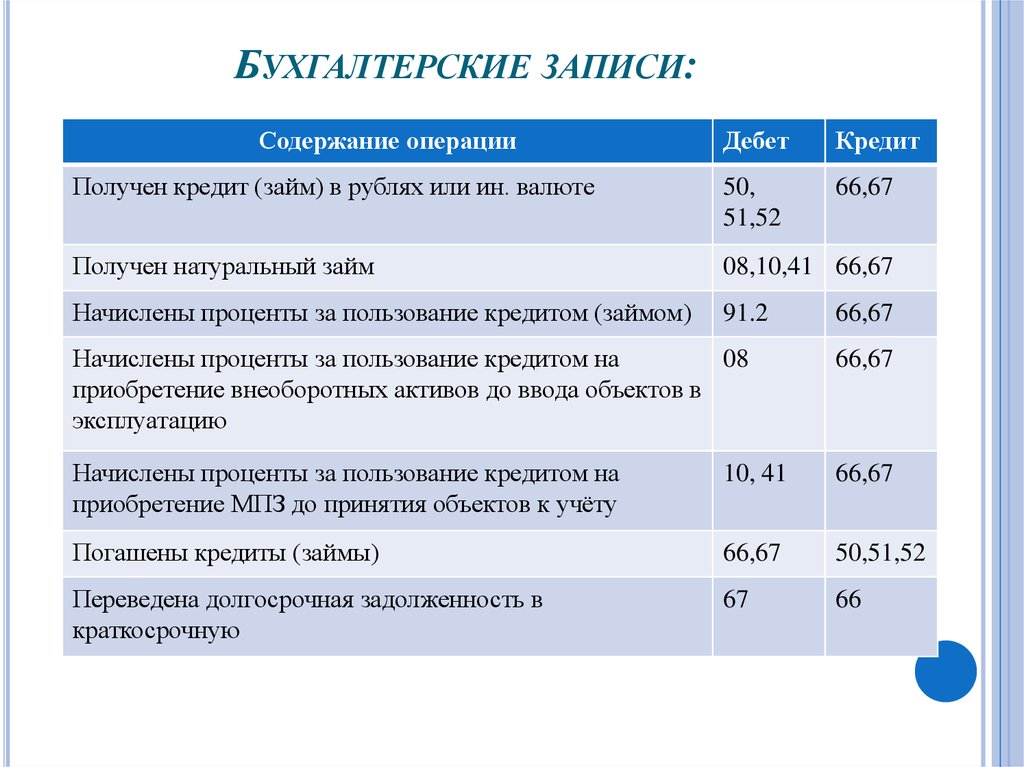

Учет внешних обязательств кооператива | ||

Получен кредит КПК на ведение уставной деятельности | 51 | 66, 67 «Краткосрочные кредиты» |

Получен

заем КПК на ведение уставной деятельности (в т. | 51 | 66,67 «Краткосрочные займы, сбережения пайщиков ФЛ» |

Возврат кооперативом кредита и процентов по нему | 66, 67/ «Краткосрочные кредиты» 66, 67/ «Проценты по краткосрочным кредитам» | 51 |

Возврат кооперативом займа (в т.ч. возврат займа полученный в КПК 2-уровня) и процентов по нему | 66,67 «Краткосрочные займы, сбережения пайщиков ФЛ» 76/ «Расчеты с КПК второго уровня», 66/ «Проценты по краткосрочным займам, сбережениям физлиц» 67/ «Проценты по долгосрочным займам, сбережениям физлиц» | 51 |

Учет финансовых вложений | ||

Внесен паевой взнос в кооператив второго уровня | 58/ «паи в КПК второго уровня» | 51 |

Внесены средства в кооператив второго уровня по договору | 58/ «Предоставленные займы кооперативу второго уровня (в т. | 51 |

Возврат средств в КПК по договорам из КПК второго уровня | 51 | 58/ Предоставленные займы кооперативу второго уровня |

Возврат паевого взноса в КПК из кооператива второго уровня. | 51 | 58/ «паи в КПК второго уровня» |

Формирование резерва на возможные потери по займам | ||

Формирование РВПЗ в части суммы основного долга | 91 | 59.1 |

Формирование резерва в части требований по начисленным процентам | 91 | 59.2 |

Списание безнадежной задолженности в части суммы основного долга за счет созданного резерва | 59.1. | 58 |

Списание безнадежной задолженности в части требований по начисленным процентам | 59. | 76 |

Восстановление (уменьшение) резерва в части суммы основного долга до расчетной величины | 59.1 | 91 |

Восстановление (уменьшение) резерва в части требований по начисленным процентам до расчетной величины | 59.2. | 91 |

Формирование ( доначисление) резерва в части основного долга до расчетной величины | 91 | 59.1 |

Формирование ( доначисление) резерва в части требований по начисленным процентам до расчетной величины | 91 | 59.2 |

Учет расчетов с персоналом по оплате труда | ||

Начислена зарплата сотруднику | 26 | 70 |

Начислен налог на доходы физических лиц | 70 | 68/ «НДФЛ (сотрудники) |

Выплачена зарплата сотруднику | 70 | 50, 51 |

Учет целевых поступлений | ||

Получены вступительные и членские взносы | 50, 51 | 86/ «вступительные, членские взносы» |

Вступительные и членские взносы направлены в Фонд обеспечения деятельности | 86/ «вступительные, членские взносы» | 86/ «Фонд обеспечения деятельности» |

Внесен обязательный/добровольный паевой взнос | 50, 51 | 75/ «расчеты по обязательным паевым взносам», «расчеты по добровольным паевым взносам» |

Обязательный паевой взнос отражен в составе паевого фонда | 75/расчеты по обязательным паевым взносам | 80/ «Обязательные паевые взносы» |

Добровольный паевой взнос отражен в составе паевого фонда | 75/ расчеты по добровольным паевым взносам | 80/ «Добровольные паевые взносы» |

Возврат паевого взноса при прекращении членства | 75/ «расчеты по обязательным паевым взносам», «расчеты по добровольным паевым взносам» | 50, 51 |

Уменьшен паевой фонд на сумму возвращенного пайщику паевого вноса | 80/ «Обязательные паевые взносы», 80 / « Добровольные паевые взносы», 80/ «Начисления на паевые взносы» | 75/3,4 |

Отражены расходы за счет вступительных и членских взносов (ФОД) | 86/ «вступительные, членские взносы», 86/«Фонд обеспечения деятельности» | 26 |

Покрытие убытка по итогам года | 86 | 84 |

Распределение дохода (принято решение о выплате начислений на паевые взносы) | ||

Распределена прибыль на паевые взносы | 84 | 75 |

Начисления на паевые взносы отражены в составе паевого фонда | 75 | 80/ Начисления на паевые взносы |

Удержан НДФЛ с суммы начисления на паи | 75/ | 68/ Налог на доходы физических лиц |

Выплачены начисления на паевые взносы пайщику | 75/ | 50, 51 |

Паевой фонд уменьшен на сумму выплаченных начислений на паевые взносы пайщику | 80/ Начисления на паевые взносы | 75 |

Распределение дохода (принято решение о присоединении начислений на паевые взносы к паенакоплениям) | ||

Распределена прибыль на паевые взносы | 84 | 75 |

Начисления на паевые взносы отражены в составе паевого фонда | 75 | 80/ Начисления на паевые взносы |

Удержан НДФЛ с паеначислений | 75/ | 68/ Налог на доходы физических лиц |

УЧЕТ ОПЕРАЦИЙ ПО ПРИВЛЕЧЕННЫМ СРЕДСТВАМ ОТ ПАЙЩИКОВ | ||

Получены займы от ЮЛ и личные сбережения пайщиков | 50, 51 | 66/ Краткосрочные займы, сбережения пайщиков –физлиц, 66/ Краткосрочные займы пайщиков — юрлиц 67/ Долгосрочные займы, сбережения пайщиков – физлиц, 66/ Долгосрочные займы пайщиков — юрлиц |

Начислены проценты по займам ЮЛ и за пользование личными сбережениями пайщиков | 91/ Прочие расходы | 66/ Проценты по краткосрочным сбережениям физлиц 66/ Проценты по краткосрочным займам юрлиц, 67/ Проценты по долгосрочным сбережениям физлиц, 67/ Проценты по долгосрочным займам юрлиц |

Удержан НДФЛ | 66/ Проценты по краткосрочным сбережениям физлиц 67/ Проценты по долгосрочным сбережениям физлиц | 68/ НДФЛ |

Выплата начисленной платы (процентов) | 66/ Проценты по краткосрочным сбережениям физлиц 66/ Проценты по краткосрочным займам юрлиц, 67/ Проценты по долгосрочным сбережениям физлиц, 67/ Проценты по долгосрочным займам юрлиц | 50, 51 |

Возврат займов ЮЛ и личных сбережений пайщику | 66/ Краткосрочные займы, сбережения пайщиков –физлиц, 66/ Краткосрочные займы пайщиков — юрлиц 67/ Долгосрочные займы, сбережения пайщиков – физлиц, 66/ Долгосрочные займы пайщиков — юрлиц 66/ Краткосрочные займы, сбережения пайщиков –физлиц, 66/ Краткосрочные займы пайщиков — юрлиц 67/ Долгосрочные займы, сбережения пайщиков – физлиц, 66/ Долгосрочные займы пайщиков — юрлиц | 50, 51 |

УЧЕТ ОПЕРАЦИЙ ПО ВЫДАЧЕ ЗАЙМОВ ПАЙЩИКАМ | ||

Выдан заем пайщику | 58/«предоставленные займы пайщикам» | 50, 51 |

Начислены проценты за пользование займом | 76/ «Расчеты по процентам за предоставленные займы пайщикам» | 91/ «прочие доходы» |

Возврат займа пайщиком | 50, 51 | 58/«предоставленные займы пайщикам» |

Получены проценты за пользование займом | 50, 51 | 76/«Расчеты по процентам за предоставленные займы пайщикам» |

Займы, не погашенные в срок, переведены на отдельный субсчет | 58 | 58 |

Учет прочих доходов | ||

Поступления, связанные с предоставлением за плату во временное пользование активов кооператива; поступления, связанные с продажей и прочим списанием основных средств и иных активов, отличных от денежных средств | 50, 51, 62, 76 | 91/«прочие доходы» |

Начислены проценты за пользование займами | 76/«Расчеты по процентам за предоставленные займы пайщикам» | 91/«прочие доходы» |

Проценты за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации | 51, 55, 76 | 91/«прочие доходы» |

Штрафы, пени, неустойки за нарушение условий договоров, полученные или признанные к получению | 76/ Расчеты по штрафам, пени по предоставленным займам пайщикам, 60, 76 50, 51 | 91//«прочие доходы» |

Поступления, связанные с безвозмездным получением активов | 98 | 91/«прочие доходы» |

Поступления в возмещение причиненных организации убытков | 73, 76/ Расчеты с разными дебиторами и кредиторами | 91/«прочие доходы» |

Прибыль прошлых лет, выявленная в отчетном году | 60, 76/ Расчеты с разными дебиторами и кредиторами | 91/«прочие доходы» |

Суммы кредиторской задолженности, по которым истек срок исковой давности | 60, 66, 67, 70, 71, 76

| 91/«прочие доходы» |

Нецелевое использование целевых поступлений отражено в составе доходов | 86 | 91/«прочие доходы» |

Учет прочих расходов | ||

Расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации | 91/ прочие расходы | 26 |

Расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств | 91/прочие расходы | 26 |

Остаточная стоимость активов, по которым начисляется амортизация, и фактическая себестоимость других активов, списываемых организацией | 91/прочие расходы | 01, 10 |

Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств | 91/ прочие расходы | 50, 51, 66, 67 |

Расходы, связанные с оплатой услуг, оказываемых кредитными организациями | 91/ прочие расходы | 26 |

Штрафы, пени, неустойки за нарушение условий договоров, уплаченные или признанные к уплате | 91/ прочие расходы | 50, 51, 60, 66 , 67 , 76 |

Возмещение причиненных организацией убытков | 91/ прочие расходы | 62, 60, 76, 94 |

Убытки прошлых лет, признанные в отчетном году | 91/ прочие расходы | 73, 76 |

Суммы дебиторской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания | 91/ прочие расходы | 62, 58, 71, 73, 76, |

Расходы, связанные с рассмотрением дел в судах | 91/ прочие расходы | 26, 68/прочие налоги и сборы, 76 |

Выбытие безвозмездно полученного имущества | 91/ прочие расходы | 98 |

Учет прибылей и убытков | ||

Закрытие счета 91 по итогам месяца: |

|

|

— прибыль | 91/ Сальдо прочих доходов и расходов | 99/ Прибыль и убытки |

— убыток | 99/ Прибыль и убытки | 91/ Сальдо прочих доходов и расходов |

Начислен налог на прибыль | 99/ Прибыль и убытки | 68/ Налог на прибыль |

Реформация баланса по итогам года: | 99/ Прибыль и убытки | 84/ Прибыль |

— прибыль |

|

|

— убыток | 84/ Убыток, подлежащий покрытию | 99/ Прибыль и убытки |

Покрытие убытков по итогам года | 86/ | 84/ Убыток, подлежащий покрытию |

РЕЗЕРВНЫЙ ФОНД | ||

Формирование резервного фонда | 86, 84 | 82/ |

Использование резервного фонда: | 82 | 84 |

— покрытие убытков; | ||

— покрытие непредвиденных расходов | 82 | 86 |

СТРАХОВОЙ ФОНД | ||

Получен членский страховой взнос от пайщика | 50, 51 | 86 страховой фонд |

Членский страховой взнос отражен в составе страхового фонда | 86 «членские взносы» | 86/ страховой фонд |

Страховой фонд сформирован за счет чистой прибыли | 84 | 86/ страховой фонд |

Отражено уменьшение средств страхового фонда | 86/ страховой фонд | 58 /Предоставленные займы пайщикам 76/ Расчеты по плате по предоставленным займам пайщикам |

ФОНД РАЗВИТИЯ | ||

Формирование фонда развития | 86, 84 | 86/ «Фонд развития» |

Использование фонда развития | 86/ «Фонд развития» | 26, 83 |

Формирование фондов КПК (согласно положения по имуществу и уставу КПК) | 84 | 86 |

Расчеты с саморегулируемой организацией | ||

Уплачен вступительный (членский) взнос в саморегулируемую организацию | 76/ Расчеты с СРО | 51 |

Вступительный (членский) взнос отнесен на расходы | 91/ «Прочие расходы», (86) | 76/ Расчеты с СРО |

Уплачен взнос в компенсационный фонд СРО | 76// Расчеты с СРО | 51 |

Взнос в компенсационный фонд СРО отнесен на расходы | 91/ Прочие расходы, (86) | 76/Расчеты с СРО |

ч. размещение

средств резервного фонда)»

ч. размещение

средств резервного фонда)» 2.

2.Поддержка записи в журнале – Финансы и бухгалтерский учет

Существует два метода обеспечения надлежащей поддержки записи в журнале – описания записей в журнале и подтверждающая документация. Все записи журнала должны сопровождаться полным описанием. Описание должно быть достаточно полным для рассмотрения/утверждения, а также должно полностью описывать обрабатываемую транзакцию и причину необходимости записи в журнале. Если доступна вспомогательная документация или если описание не может быть самостоятельным, необходимо приложить вспомогательную документацию. Вспомогательная документация должна быть приложена ко всем записям в журнале, затрагивающим спонсируемый проект/грант.

Основание для Директивы

Предоставление надлежащей поддержки финансовой операции, включая запись в журнале, является важным элементом внутреннего контроля.

Кто должен соблюдать

Все отделы UF.

Подтверждающая документация

Журнальные записи, относящиеся к спонсируемой программе/гранту (фонды 201 или 209), должны иметь приложенную подтверждающую документацию, включая заполненный и подписанный Запрос на перенос затрат, не относящийся к заработной плате. Если заполненная форма не прикреплена, Contracts and Grants не может утвердить и опубликовать журнал.

Записи журнала, не влияющие на спонсируемую программу/грант, не должны сопровождаться подтверждающей документацией, за исключением случаев, когда такая поддержка требуется внутренним контролем вашего отдела. Настоятельно рекомендуется добавлять подтверждающую документацию к каждой записи в журнале с помощью процедур, описанных в UF HR Toolkit — Добавление/удаление вложения.

Если описание заголовка журнала (подробности ниже) не содержит достаточно подробной информации о деятельности записи журнала, необходимо предоставить дополнительную документацию для поддержки транзакции. Описание заголовка журнала, а также любая прилагаемая сопроводительная документация должны соответствовать стандартам аудита полной проводки журнала.

Описание заголовка журнала, а также любая прилагаемая сопроводительная документация должны соответствовать стандартам аудита полной проводки журнала.

Конфиденциальная информация

При прикреплении поддержки к записи в журнале не предоставляйте конфиденциальную информацию , такую как номера социального страхования, номера кредитных карт, медицинскую информацию или другие виды защищенной информации. Скрыть или удалить всю конфиденциальную информацию с поддержки перед подключением; отделы должны хранить защищенные записи конфиденциальной информации в соответствии с процедурами отдела и требованиями к хранению записей.

Описание записей журнала

Все записи в журнале должны сопровождаться полным описанием, которое должно быть достаточно подробным для просмотра и утверждения лицом, незнакомым с транзакцией. Существует два типа описаний:

- Описания заголовков журнала

- Описания строк журнала

Описание заголовка журнала (или подробное описание) должно полностью описывать обрабатываемую транзакцию и должно указывать, почему запись в журнале необходима. Текст описания должен содержать ответы на следующие вопросы:

Текст описания должен содержать ответы на следующие вопросы:

- Что переносится/исправляется?

- Куда он передается?

- Почему исходная транзакция была неправильной?

- Есть ли сопроводительная документация, на которую можно ссылаться?

Язык

В описании рекомендуется использовать одно из следующих ключевых слов для определения типа записи журнала:

- Перенос: при перемещении доходов или расходов в другую комбинацию ChartField

- Правильно: при исправлении ошибочных значений ChartField

- Реверс: при реверсировании предыдущей записи журнала, созданной с ошибкой .

Описания строк журнала

Описания строк содержат дополнительную информацию, относящуюся конкретно к отдельным строкам журнала. Кроме того, описание каждой строки должно относиться к описанию заголовка журнала (длинное описание).

Описание строки журнала должно использоваться для указания того, что происходит в этой строке записи журнала, например, «перенос расходов в отдел 16129». 002, фонд 149».

002, фонд 149».

Последнее рассмотрение

30.09.2022: проверенное содержимое

Ресурсы

Добавить вложение к бюджетным трансфертам

Добавить/удалить вложение

Изменить дату журнала

Нет003 Запрос на перенос 9002 Изменить источник журнала -ЗарплатаУдаление журнала, который не разнесен

Печать журнала

Корректировка расходов за предыдущий финансовый год

Сторнирование журнала

Наборы инструментов

UF HR Toolkit – журнальные записи

Общий бухгалтерский учет и финансовая отчетность: (352) 392-1326; [email protected]

Контракты и гранты: (352) 392-1235

Банковские и торговые услуги: (352) 392-9057

Служба поддержки UF: (352) 392-HELP

Остались вопросы ?

Бухгалтерские проводки

1.1 Все операции инвентаризации будут искать класс оценки и соответствующие счета ГК и размещать значения в счетах ГК.

For Example: During Goods Receipt

Stock Account Dr

G/R I/R Account Cr

Freight clearing account Cr

Other expenses payable Cr

During Invoice Verification

G/R I/R Аккаунт Dr

Поставщик Cr

1. 2 Когда товары выпущены в производственный заказ. Следующие транзакции осуществляются:

2 Когда товары выпущены в производственный заказ. Следующие транзакции осуществляются:

Потребление сырья DR

Сток A/C CR

1,3 Когда товары получены из производственного заказа следующие транзакции принимаются место:

Инвентаризация A/c Dr

Стоимость произведенной продукции 0118 Разница в ценах DR/CR

(в зависимости от разницы между стандартной стоимостью и фактической стоимостью)

1.4 Когда товары отправляются клиенту через доставку. Товары проданы Dr

Inventory A/c Cr

0016

Ремонт и техническое обслуживание DR

Инвентаризация A/C CR

1.6 Когда товары передаются с одного завода на другое, следующие транзакции состоятся:

Сток A/C DR (место получения).

Stock A/c Cr (Место отправки)

Разница в цене Dr/Cr

(из -за любой разницы между стандартными затратами между двумя местами)

1.7 Когда акции будут переоценены, проводятся следующие транзакции:

Акции A/C DR/CR

Revaluation A/C Cr Cr/C Cr/C Cr/C Dr

При подсчете незавершенного производства происходит следующая транзакция:

незавершенное производство A/c Dr

Изменение WIP A/c Cr

1.8 Физическая проверка/нехватка и избыток: Недостачи/излишки в разрешениях должны быть скорректированы с помощью транзакции подсчета физических запасов.

1.9 Формирование счетов-фактур

Счета-фактуры будут формироваться на плавильных заводах и складских пунктах. Учетные записи по продаже отгруженных товаров будут поступать из счета-фактуры по продажам, созданного в модуле SAP SD (Продажи и распределение) . Следующие записи должны быть пройдены

Следующие записи должны быть пройдены

Счет клиента DR

Выручка CR

Акциза, подлежащая уплате CR

. будет захвачен. Однако согласно действующему порядку бухгалтерского учета пройдена следующая бухгалтерская проводка: —

Счет клиентов DR

Выручка CR

Акцизы для пошлин. Счет CR

Налог с продаж, подлежащий уплате (местный или центральный) CR

Акцизический полет оплачивался A/C DR

Accsize Duty Play A/C Cr

E Экспорт Продажи

1.10 В прошлом было очень мало экспортных операций. Система SAP будет разработана для управления экспортным бизнесом. Экспорт осуществляется в основном из шахт и будет обрабатываться на шахтах; однако часть документации будет обработана в головном офисе. Запись бухгалтерского учета:

Учетная запись клиента DR

Доход (экспорт) CR

1. 11 Реализация экспортных продаж будет напрямую кредитоваться банку. Записи бухгалтерского учета будут следующими:

11 Реализация экспортных продаж будет напрямую кредитоваться банку. Записи бухгалтерского учета будут следующими:

Банк DR

CREP

Exchange Fucuation0016

Дебетовые авизо

1.13 Дебетовые авизо выдаются в случае разницы в цене, разницы налога с продаж и процентов за период использования и просроченной задолженности.

1,14 Записи бухгалтерского учета для двух возможных сценариев следующие:

Цена недостаточный зарегистрированный

Налог с продаж к уплате Кр.

Занижение налога с продаж

Учетная запись клиента Dr.

Корректировка налога с продаж Cr.

Проценты за просроченные платежи/период использования и другие сборы

Счет клиента Dr.

1. 15 В случае HZL производится полное или частичное выбытие актива. Система использует дату выбытия основного средства для определения суммы, подлежащей списанию для каждой области оценки. Существующая учетная политика предусматривает начисление амортизации за полный квартал, в котором актив продается/выбрасывается, рекомендуется начислять амортизацию с даты приобретения на пропорциональной основе.

15 В случае HZL производится полное или частичное выбытие актива. Система использует дату выбытия основного средства для определения суммы, подлежащей списанию для каждой области оценки. Существующая учетная политика предусматривает начисление амортизации за полный квартал, в котором актив продается/выбрасывается, рекомендуется начислять амортизацию с даты приобретения на пропорциональной основе.

1.16 Accounting entry for sale of Asset to customers:

Customer Account DR

Asset Sale CR

Accumulated Depreciation DR

Loss on Sale (if applicable) DR

Asset Sale account DR

Asset account CR

Прибыль от продажи (если применимо) CR

Примечание: счет GL (налог к уплате)

1. 17 Учетная запись для продажи без покупателя:

17 Учетная запись для продажи без покупателя:

Накопленная амортизация 0118 Счет продажи активов DR

Счет активов CR

Прибыль Прибыль (если применимо) CR

1.18 Вход в бухгалтерский учет для отладка

Накопленный амортизация DR

Потеря на продажу DR

Asset Account CRACK

Asset Account CR 9001 SOALE SALE DR

. лома

1.19 Продажа металлолома (нескладируемого) должна отображаться как прямая ручная запись в FI. Клиент будет создан как клиент FI. Модуль логистики не будет задействован в этом процессе.

1,20 A FI будет подготовлена к продаже лома со следующими записями:

Клиент DR

Продажа лома

Выплата.0016

Авансы от покупателей

1. 21 Авансы получены от покупателей против поставки. Эти авансы будут отражаться на специальном счете главной бухгалтерской книги. Запись бухгалтерского учета для того же самого будет:

21 Авансы получены от покупателей против поставки. Эти авансы будут отражаться на специальном счете главной бухгалтерской книги. Запись бухгалтерского учета для того же самого будет:

Банковский счет DR

Advance Playments CR

Эти авансы будут позже скорректированы против счетов, выращенных для клиентов. Авансы могут быть скорректированы по более чем одному счету-фактуре во время выравнивания счетов-фактур по авансам.

1.22 Корректировка достижений

Счет клиентов CR

Advance Playments DR

Финансовый документ будет создан для каждой полученной банковской гарантии, и этот номер документа будет указан в Приказе на продажу, который затем будет следить за стоимость и действительность инструмента банковской гарантии при выставлении счетов.

Предоставленный аккредитив/банковская гарантия будет зарегистрирован как отмеченная статья.

1,23 Вход в бухгалтерский учет для получения товаров

Запасы/Учетный счет DR

GR/IR счета CR

ПРЕДУПРЕЖДЕНИЕ КРЫНКА CR

1,24 Учетная запись по проверке INSOICE

90025118 GRANTING GRANTING. Учетная запись поставщика Cr

Учетная запись поставщика Cr 1,25 Учет по проверке счета -фактуры по проверке счета -фактуры

Счет грузового расчетного счета DR

Счет поставщика грузового поставщика CR

. Получили товары

1.26 на основе заказа на покупку и на самом деле полученные товары. ) будет сделано. На основании выполненного GR в Финансовой отчетности будет проведена следующая бухгалтерская проводка

RM/PM Account Account DR

GR/IR счета CR

ПРОВЕРКА ПРОВОДА

Акциза. RG 23 A / RG 23 C Часть 2 Счет DR

Клиринговый счет Cenvat CR

Проверка счета поставщика

1.28 Подробный процесс, связанный с проверкой счета, задокументирован в документе управления материальными потоками.

При получении поставщика Счета. Следующая запись будет принята

Следующая запись будет принята

GR/ИК СЧЕТА ДР

КРЫНА0016

1.29 Проверка счета -фактуры для иностранного поставщика

При получении законопроекта о поставщике будет принята следующая запись:

GR/IR счета DR

Счет поставщика

1.30 Verific В счет поставщика будет передана следующая запись:

1) RG 23A/RG 23C Часть 2 A/c (CVD) A/c DR

CENVAT CLEARING A/C CR

2) G/R I/R A/C DR

CENVAT CLEARING A/C DR

поставщик A/C CR

3) Стоимость материала A/C DR

. /c (таможня) CR

1,31 Проверка счета -фактуры для грузового/клирингового агента

Стоимость материала A/C DR

поставщик A/C (Creaming Agent) CR

1,32 ПРОВЕРКА ИНКУСА СПОРТИКА OCTRO DR

Vendor A/c (Octroi) CR

1. 33 TDS (налог по контракту на выполнение работ) для Заказов на услуги рассчитывается и вычитается соответствующим образом. Детали TDS обсуждались в отдельная глава.

33 TDS (налог по контракту на выполнение работ) для Заказов на услуги рассчитывается и вычитается соответствующим образом. Детали TDS обсуждались в отдельная глава.

Следующая запись будет принята при прохождении законопроекта

Счет расходов DR

Счет поставщика CR

Счет счета TDS CR

1.34 Материал должен быть возвращен поставщику с использованием

1- Возврат к Дендору Движение. введите в SAP

2- Создание заказа на возврат

Эти транзакции будут обрабатываться в модуле MM.

Записи бухгалтерского учета будут:

Возврат после GRN

GR/IR A/C DR

Акции A/C CR

Учет в отношении Debit/Credit For FI -ordators, процесс будет аналогично обработке счетов. Бухгалтерские записи будут следующими:

При выдаче дебетовой записки

Счет поставщика DR

Счет расходов CR

1. 35 В отношении поставщика импорта — курсовые разницы капитальных товаров должны учитываться вручную с помощью Журнального чека для капитализации. Курсовые разницы будут учтены в HO. Пример записи бухгалтерского учета в этом случае должен быть: Вход счета @ 40 INR: 1 USD

35 В отношении поставщика импорта — курсовые разницы капитальных товаров должны учитываться вручную с помощью Журнального чека для капитализации. Курсовые разницы будут учтены в HO. Пример записи бухгалтерского учета в этом случае должен быть: Вход счета @ 40 INR: 1 USD

Активы/Расходы A/C DR 100

поставщик A/C CR 100

Платежная запись @ 41 INR: 1 USD

Поставщик A/C DR 100

Банк A/C CR 110

Убыток обменного курса A/C DR 10

Актив A/C DR DR 10.

Актив. 10Курсовые убытки Капитал A/c CR 10

1.36 Для операций специальной ГК создается новый счет ГК.

Запись бухгалтерского учета для выплаты взноса должна быть:

ПРЕДЛОЖЕНИЕ СЧЕТА ДЕБЕТА

Банк A/C Credit

При заказах. Дебет

Дебет

Счет поставщика Кредит

Очистка счета-фактуры по первоначальному первоначальному платежу

поставщика A/C Debit

Платеж поставщика. продавец.

Первоначальный взнос за основные (материальные) активы

1.37 Авансовый платеж поставщикам за приобретение капитала должен быть указан отдельно в Балансовом отчете под заголовком Незавершенное капитальное строительство. Следовательно, авансовый платеж за капитальные товары будет отслеживаться с помощью отдельного специального показателя главной бухгалтерской книги.

1.38 Процедура, которой необходимо следовать:

1- Определение альтернативных счетов сверки для счетов к оплате для проводки авансовых платежей, сделанных для капитальных активов

2- Выравнивание авансового платежа в счетах к оплате с заключительным счетом.

Для специальных основных операций создается новый основной счет.

Учет бухгалтерского учета для выплаты первоначального взноса должен быть:

Адрес поставщика для капитальных товаров Дебет

Банк A/C Credit

Когда выставление счетов забронировано. Следующая запись передается

Следующая запись передается

Активи Незавершенное производство актива Дебет

Поставщик A/C Credit

Очистка счета -фактуры по первоначальным платежам

поставщика A/C Debit

Advance для поставщика для капитальных товаров Кредит

1.39 Приведены ставки TDS (подтверждаются последними изменениями)

| Сведения | Tax Rate | Surcharge Rate | Total |

Contractors – 194 C | 2% | 5% | 2.10% |

Реклама – 194 C | 1% | 5% | 1. |

Prof. Fees – 194 J | 5% | 5% | 5.25% |

Rent – Others – 194 I | 15% | 5% | 15,75% |

Аренда – Компания – 194 I | 20% | 5% | 21% |

Commission – 194H | 5% | 5% | 5.25% |

Interest — Прочие – 194 А | 10% | 5% | 10,50% |

Interest – Company – 194 A | 20% | 5% | 21% |

Special Concessional Tax |

|

|

|

Налог на выполнение работ |

|

|

05%

05%

Защитные депозиты /Серьезный денежный депозит, полученный от поставщиков

Банк A /C DR

. на невостребованный счет EMD.

на невостребованный счет EMD.

Выплата аванса за ТУР Внутренние поездки

1.40 Аванс за сотрудников выплачивается бухгалтерией по подразделениям на основании требования или рекомендации руководителя соответствующего отдела.

Advance Advance Advate A/C DR

CASH/BANK CR CR

Урегулирование эксплуатационных авансов. Внутренний/иностранные

1.41 Урегулирование аванса будет сделано Департаментом счетов на основе поездок на дорожные расходы, представленные работника, который утверждается начальником соответствующего отдела.

Расходный счет DR 0118 Авансовый счет сотрудников CR

CASH/BANK SUB LEADGERCOUT CR (IF, PAYAL)

2 Банковские операции

Поддержание банка магистра

2.1 Банк Дома является комбинацией банка и А. А. Ветка. Идентификатор учетной записи — это номер учетной записи. Собственный банк может иметь несколько идентификаторов счетов. Может быть основной счет, а также счет с оплатой, которые будут определены как отдельные идентификаторы счетов. Счета Главной книги должны создаваться для каждой комбинации собственного банка и идентификатора счета. Основные реквизиты банка должны быть предоставлены HZL.

Идентификатор учетной записи — это номер учетной записи. Собственный банк может иметь несколько идентификаторов счетов. Может быть основной счет, а также счет с оплатой, которые будут определены как отдельные идентификаторы счетов. Счета Главной книги должны создаваться для каждой комбинации собственного банка и идентификатора счета. Основные реквизиты банка должны быть предоставлены HZL.

2.2 Счета Главной книги должны быть созданы для каждого идентификатора счета в собственном банке. Основные данные банковского счета будут храниться Финансовым отделом централизованно.

2.3 Каждая комбинация собственного банка и идентификатора счета должна иметь один главный счет главной книги и несколько вспомогательных счетов, в основном основанных на общих типах транзакций. Эти вспомогательные счета необходимы для облегчения процесса автоматической выверки банковских счетов в системе R/3.

Банковская бухгалтерия

2.4 Бухгалтерские проводки будут созданы автоматически в соответствии с правилами проводки, прикрепленными к типу операции. Следующая учетная запись вносится системой в отношении чекового депозита за счет инкассации от местных клиентов.

Следующая учетная запись вносится системой в отношении чекового депозита за счет инкассации от местных клиентов.

Банковский чековый депозитный счет Дебет

Счет клиента Кредит

2.5 В этом случае дополнительный банковский счет выбирается на основе кода транзакции, введенного пользователем. Счет клиента очищается, т. е. счет-фактура очищается по квитанции. В отношении любых других депозитов соответствующие счета, подлежащие кредитованию, будут зависеть от характера операции.

2.6 Оплата в счет инкассо. На основании банковских извещений, подлежащих оплате в определенный день, составляется одно платежное извещение с дебетованием поставщиков и кредитованием банка.

Проверка депозита. Квитанции клиента

2.7 Все чеки, полученные от клиентов Чем Клиент Поступления

2.8 Все остальные поступления будут учитываться с помощью операции входящего платежа модуля расчетов с клиентами.

Возврат чека – Кроме квитанций клиентов

2.9 На основании информации о возврате чека из Банка бухгалтерия проведет бухгалтерские проводки по возвращенному чеку. Процедура обработки возврата чека обсуждалась в разделе

2.10. Сброс клирингового документа. Если документ был выровнен, т. е. открытая непогашенная позиция была выровнена по входящей квитанции, то клиринговый документ должен быть сброшен на его первоначальный статус открытого элемента. Этот процесс известен как сброс очищенного документа.

2.11 Отменить запись, переданную для чека, депонированного ранее – После сброса документа он будет сторнирован. Будет пройдена следующая бухгалтерская проводка.

FI Клиент DR

Банковский чек CR чек

2.12 должен быть аннулирован, и платеж будет повторен.

Выверка банковских счетов

2. 13 Процесс банковской выверки основан на проводках, прошедших через банковский субсчет и основной счет. Этот процесс зависит от выписки из банка, полученной от банка, которая будет введена в SAP. Правила бухгалтерского учета должны быть определены для каждого вида операции и правила проводки для проводки бухгалтерских проводок согласно выписке по счету. Банковские выписки для загрузки в SAP.

13 Процесс банковской выверки основан на проводках, прошедших через банковский субсчет и основной счет. Этот процесс зависит от выписки из банка, полученной от банка, которая будет введена в SAP. Правила бухгалтерского учета должны быть определены для каждого вида операции и правила проводки для проводки бухгалтерских проводок согласно выписке по счету. Банковские выписки для загрузки в SAP.

2.14 Банк Баланс основного счета представляет собой фактический баланс согласно банковской выписке, в то время как субсчета Банка обозначают позиции сверки. Эти вспомогательные счета показывают те записи, которые будут поступать из вспомогательного счета, которые не очищаются в банковской выписке.

2.15 Добавление или вычитание банковских субсчетов поможет в подготовке отчета о сверке банковских счетов.

2.16 Процесс сверки поясняется следующими сценариями:

1- Чек, полученный от клиента

2- Чек, выданный поставщикам

3- Чек, полученный от других, кроме клиентов

4- Прямой дебет в банковской выписке

5- Прямые кредиты в банковской выписке

6- Перевод средств между банковскими счетами

Чек, полученный от Customer

2. 17. Учет бухгалтерского учета во время поступления в чековой депозит

Банковский депозитный счет депозит Дебет

Кредит клиента

2,18 Учет бухгалтерского учета после того Дебет

Банковский чековый депозитный счет Кредит

2,19Критерием выравнивания для обновления основного банковского счета и банковского вспомогательного счета будет сумма и номер документа, которые будут зафиксированы в поле распределения банковского вспомогательного счета. Позиции, которые не были выровнены в банковской выписке, останутся открытыми на банковском вспомогательном счете и станут частью банковской выверки.

Чек, выданный поставщикам

2.20 Бухгалтерская проводка на момент выдачи чека

Счет поставщика Дебет

Банковский чек на платежный счет Кредит

2.21 Запись бухгалтерского учета после того, как чек был представлен в Банке

Банковский чек на платежный счет дебет

Кредит Основной банковский счет

2. 22 Критерии очистки Используются для обновления аккаунта для обновления и банков будет сумма и номер чека. Чеки, предъявленные банку и погашенные, переводятся на основной счет банка. Оставшийся выданный чек станет частью выписки о банковской сверке.

Прямой дебет в банке

2.23 Инструкции по прямому дебету будут переданы в банк, например, платежи по аккредитиву или определенные банковские сборы напрямую дебетуются в выписке по счету. В этом случае бухгалтерская запись проносится только после того, как запись пройдена в выписке из банка.

Счет поставщика/расходов Дебет

Расчетный счет в банке Кредит

Прямой кредит в банке

2.24 Клиентские квитанции иногда кредитуются непосредственно в банке. Например. экспортные поступления. В этом сценарии учетная запись передается только во время записи выписки из банка.

Следующая запись бухгалтерского учета передается

Банковский учетный счет дебет

Кредит на счете клиента

Главный банк A/C Debit

Банк очистка A/C Credit

Фиксированные депозиты

2. 25 HZ конвертации любой суммы свыше рупий. 1 крор на своем основном банковском счете на фиксированный депозит с минимальной суммой рупий. 1,01 крор. Номер ФДР можно заполнить в одном из полей, доступных в бухгалтерском документе.

Управление чеками/Печать чеков с советом

2.26 Функция управления чеками позволит печатать чеки через SAP. Серия чеков будет определена для комбинации Балансовой единицы и Банковского счета. Контрольная нумерация будет последовательной.

2.27 Серии чеков для автоматической оплаты должны быть в последовательном порядке. Возможность печати чеков будет доступна для банковского счета.

Управление денежными средствами/анализ ликвидности

2.28 Ежедневный казначейский процесс в компании включает ряд транзакций. Это включает в себя определение текущей ликвидности с использованием остатков на банковских счетах (денежная позиция), определение открытых дебиторских задолженностей и обязательств (прогноз ликвидности), ручной ввод запланированных денежных потоков (платежных авизо), вплоть до клиринга банковских счетов, то есть сбор нескольких остатков на банковских счетах.

Об авторе