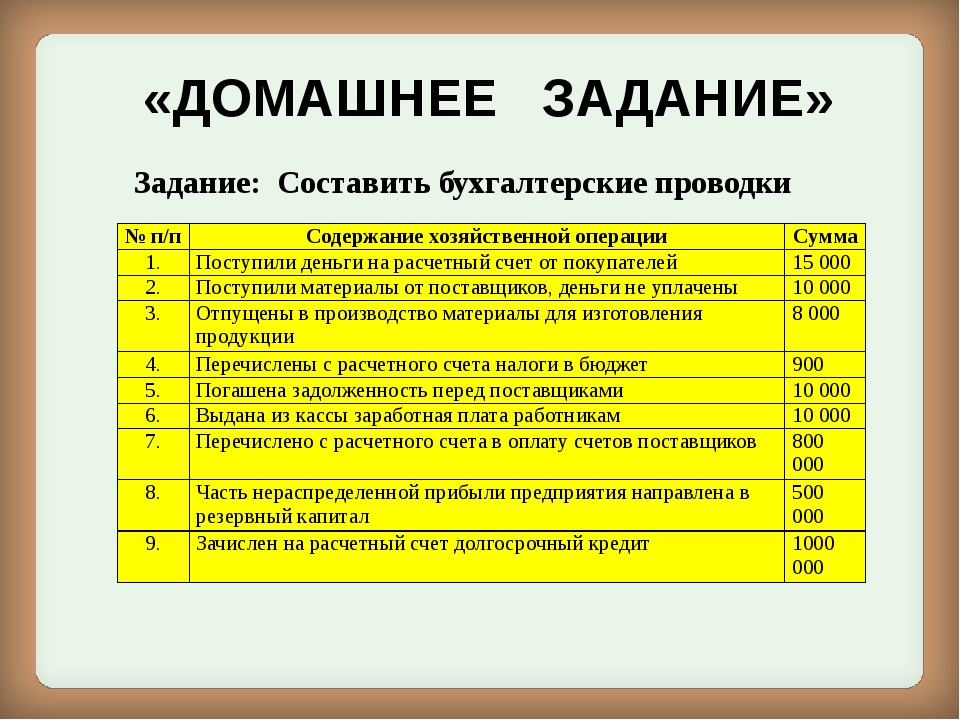

Бухгалтерские проводки для начинающих: Макрос | портал для бухгалтеров

| Денежные средства, 20 примеров | заполнить тест » |

| Капитал , 10 примеров | заполнить тест » |

| Поставщики и покупатели, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Простые проводки расчетов с подотчетными лицами, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Учет бухгалтерских операций по расчетному счету, 20 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

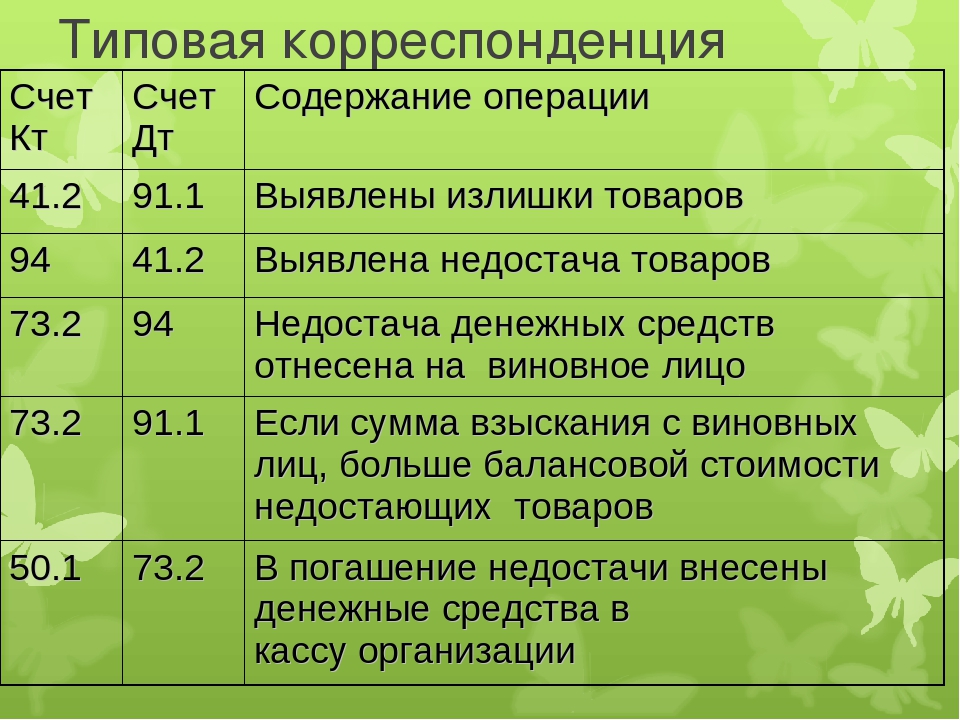

| Излишки и недостача при инвентаризации проводки, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

Бухгалтерский учет операций, связанных с оплатой стоимости подписки на периодические издания (газеты, журналы и т. п.) , 10 примеров п.) , 10 примеров

| После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерский учёт продажи товаров в розничной торговле, 6 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерский учет специальной одежды, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Проводки по погашению дебиторской задолженности, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерский учет управляющей компании, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Учет добавочного капитала, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Проводки по резервам, 12 примеров |

После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. После этого можно испытать бесплатную заполнения. |

| Проводки по учету основных средств в СНТ, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки при благотворительной помощи, 10 примеров | |

| Бухгалтерские проводки учета госпошлины, 14 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки по расчетам с внебюджетными фондами, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки при оказании материальной помощи , 13 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Hовое Бухгалтерские проводки в общепите, 14 примеров |

После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. После этого можно испытать бесплатную заполнения. |

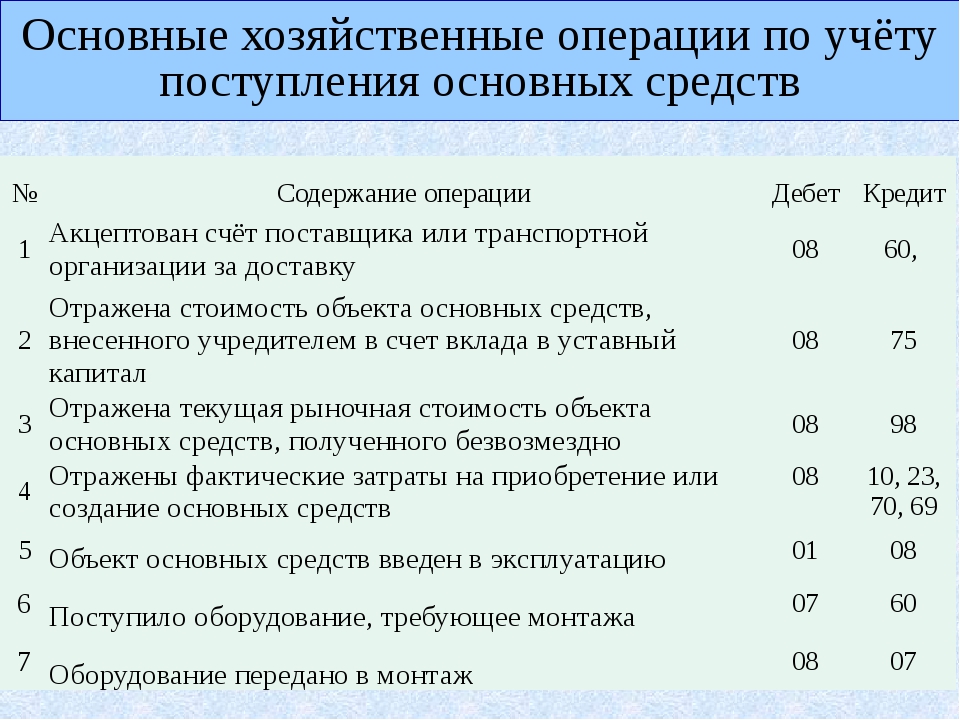

| Проводки по приобретению объектов основных средств, 10 примеров | заполнить тест » |

| Разные проводки, 10 примеров | заполнить тест » |

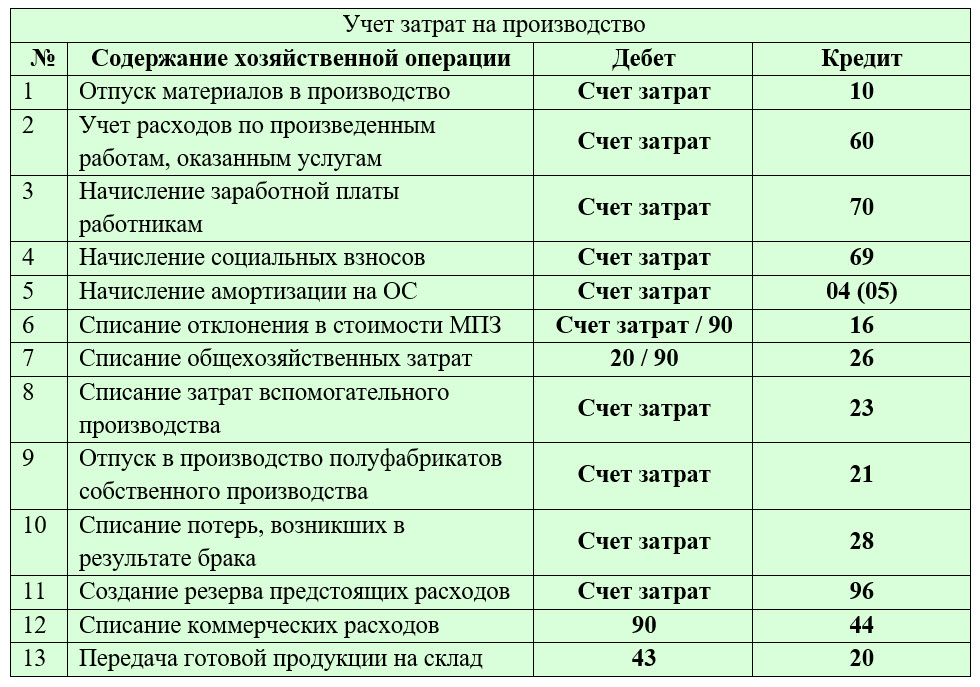

| Затраты на производство, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Отражение приобретения материалов, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Учет операций по расчетам по налогам и сборам, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Учет займов и кредитов, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Проводки по валютным операциям, 12 примеров |

После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. После этого можно испытать бесплатную заполнения. |

| Некоторые проводки по расчетам с подотчетными лицами в головной организации и в филиале, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Отражение расходов подотчетных лиц, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Проводки по учету командировочных расходов, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские операции при дарении, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Учет затрат на производство, 20 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Основные бухгалтерские проводки по начислению заработной платы, 12 примеров |

После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. |

| Основные бухгалтерские проводки по удержаниям из заработной платы, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерский учет приобретения путевок на санаторно-курортное лечение, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Учет взносов на страхование от несчастных случаев и профзаболеваний, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Учет расчетов с покупателями и заказчиками, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки при приобретении МПЗ, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки по эквайрингу, 13 примеров |

После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. После этого можно испытать бесплатную заполнения. |

| Учет общепроизводственных расходов, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Учет общехозяйственных расходов, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Учет затрат на аренду , 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерский учет средств, поступивших от дольщиков, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Проводки по учету готовой продукции, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Формирование уставного капитала. Основные проводки., 12 примеров |

После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. После этого можно испытать бесплатную заполнения. |

| Увеличение и уменьшение уставного капитала. Основные проводки, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Проводки по учету целевых средств в СНТ, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки комиссионера, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерский учет транспортных расходов по договору оказания услуг, 9 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки при списании товаров, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки по учету продажи товаров согласно договору поставки с переходом собственности в момент оплаты , 12 примеров |

После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки по учету покупки товаров согласно договору поставки с переходом собственности в момент оплаты , 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки по учету страховых взносов работников, занятых продажей, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки при ремонте основных средств, 14 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Hовое Бухгалтерские проводки у поставщика при возврате средств покупателю, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Hовое Бухгалтерские проводки у покупателя при возврате средств поставщиком, 10 примеров |

После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Счета 90,68,19,75, 10 примеров | заполнить тест » |

| Готовая продукция, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Налог и налогооблажение, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Проводки по лизинговым операциям, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Прочие проводки по расчетам с подотчетными лицами, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Проводки по учету банковской гарантии, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Проводки Бухгалтерский и налоговый учет операций с подарочными сертификатами, 12 примеров |

После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. После этого можно испытать бесплатную заполнения. |

| Учет операций с тарой, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Учет затрат на приобретение оборудования, сданного в монтаж, 8 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Учет долгосрочных инвестиций, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерский учет комиссии банка, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерский учет застройщика по договорам долевого участия, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Учет материально-производственных запасов, 10 примеров |

После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки при продаже МПЗ, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Проводки по списанию страхового возмещения, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Расчеты по претензиям, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Проводки при возврате товара, 15 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Проводки по договору подряда у подрядчика , 14 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки по внереализационным доходам, 12 примеров |

После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. После этого можно испытать бесплатную заполнения. |

| Результаты инвентаризации, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

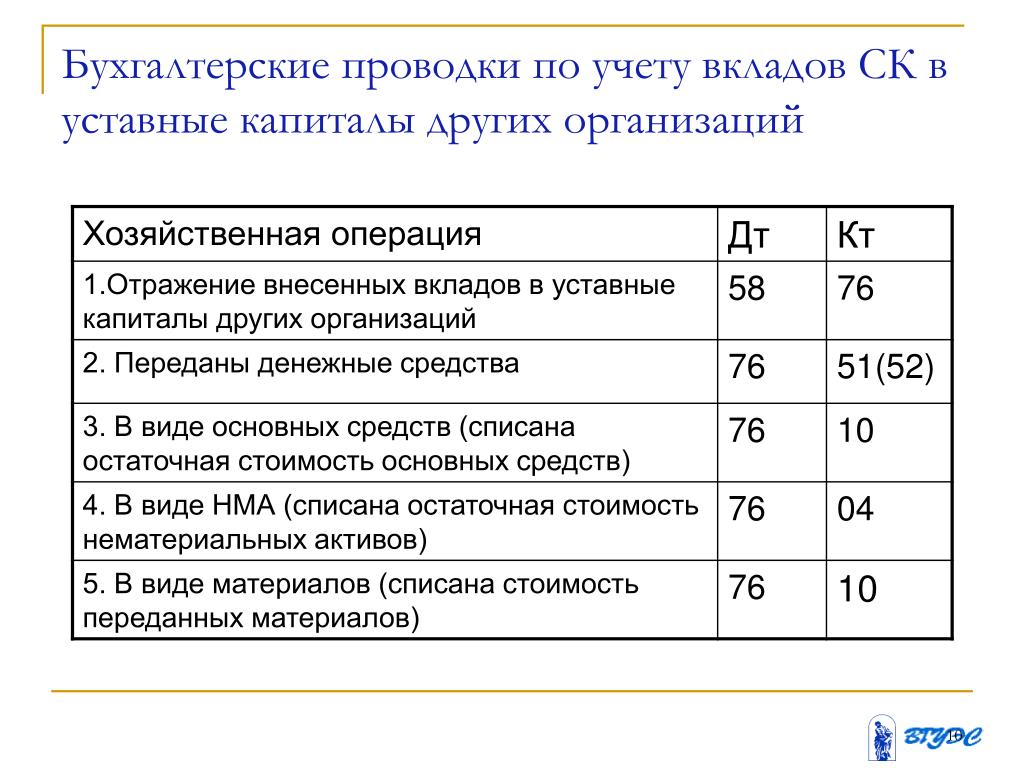

| Бухгалтерские проводки при вкладе в уставной капитал правами пользования и выкупленными акциями, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Проводки по списанию дебиторской и кредиторской задолженности, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки комитента, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки по единому социальному налогу (ЕСН), 16 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Бухгалтерские проводки при браке в производстве, 12 примеров |

После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. После этого можно испытать бесплатную заполнения. |

| Hовое Бухгалтерский учет имущественного и личного страхования, 10 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

| Hовое Бухгалтерский учет операций с давальческим сырьем, 12 примеров | После регистрации »Чтобы заполнить эту финансовую проверку необходимо зарегистрироваться. После этого можно испытать бесплатную заполнения. |

Как научиться делать проводки? — Учебный центр Профи Рост

Составление бухгалтерских проводок — это очень интересно и просто!

Бухгалтерская проводка — это основа бухгалтерского учета. По другому она называется двойная запись. Все операции отражаются бухгалтерскими проводками: покупка материала, продажа товара, начисление заработной платы, перечисление поставщику денежных средств за товар с расчетного счета.

Проводка – краткая запись хозяйственной операции с использованием двух счетов. Сумма проходит по дебету, и по кредиту.

Куда Откуда

Приемник Источник

Дебет Кредит

Бухгалтерский и налоговый учет для новичков + 1С:Бухгалтерия 8.3Связанный курс

Примеры проводок:

Д 71 (Учет расчетов подотчетными лицами) К 50.1 (Касса) — Проводка отражает выдачу ДС в подотчет

Д 50 (Касса) К62.1 ( Расчеты с покупателями и заказчиками) — Проводка отражает поступление ДС в кассу от покупателя

Самые различные проводки вы научитесь делать вместе с нами на практических занятиях в УЦ ПрофиРост.

ЗАПИСАТЬСЯ НА КУРС

/ «Бухгалтерская энциклопедия «Профироста»

09.01.2017

Информацию на странице ищут по запросам: Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих

Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета

Проводки, счета, первичка и ваше внимание. Ошибки начинающих бухгалтеров

Никогда такого не было и вот опять: сделали для вас подборку ошибок начинающих бухгалтеров, которые могут стать если не фатальными, то во всяком случае тяжело исправимыми.

Почему начинающие бухгалтеры вообще ошибаются? Причины здесь — невнимательность, нехватка времени, нехватка знаний. У опытных специалистов факторы те же, только сами ошибки случаются несколько реже. С тайм-менеджментом и самодисциплиной разобраться несколько проще. Мы же поговорим об устранении нехватки знаний.

Давайте на примерах — реальных ситуациях.

В рабочем плане счетов вы не нашли что-то подходящее для конкретной операции. И вы создаете новый субсчет.

А потом этот самостоятельно созданный в бухгалтерской программе субсчет не будет участвовать в формировании баланса. Что в итоге? В итоге актив расходится с пассивом.

Другая ситуация: вам нужно провести покупку подотчетником канцтоваров. Как вы это сделаете, какую проводку используете? Д26-К71 или Д10-К71, Д26-К10?

Правильный ответ, конечно, второй. Главное, что тут нужно запомнить — напрямую проводить такую покупку на счет учета расходов нельзя.

Еще одна ситуация — из работы с первичкой. Вы ведь знаете, что неправильно заполненный путевой лист, например, может привести к доначислениям налогов или штрафам? Но бывает, что сам первичный документ (не только путевой лист) составлен правильно. Вот только сумма ушла не туда.

Будьте внимательны в распределении затрат на производство и несколько раз перепроверьте его между счетами 20, 25 и 26.

Или же вы указали неверные данные в документе, связанном с «внешними» расчетами (например, в отгрузочной накладной). Здесь ситуация усложняется тем, что необходимо, чтобы изменения были произведены и в учете контрагента. В противном случае при проверке у налоговиков неизбежно возникнут вопросы.

Здесь уже не получается ограничиться простой заменой документов. Чтобы исправить ошибку, придется производить дополнительные операции, например, обратную реализацию части отгруженного товара.

Итак, примеры ошибок мы разобрали. Давайте суммировать. Какие последствия могут считаться серьёзными? Иными словами, какую ошибку можно считать существенной?

Обратимся к ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности»:

«Ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно, исходя как из величины, так и характера соответствующей статьи (статей) бухгалтерской отчетности».

Иными словами, взгляд на каждую ошибку и её последствия нужен не только бухгалтера-новичка, но и главбуха, а ещё со стороны — управленческий, от директора. Для этого понимать бухучет нужно всем — и вам, как бухгалтеру, и всем, с кем вы работаете и кому подчиняетесь. Такому пониманию и учит онлайн-урс «Учет для начинающих: основы бухучета и налогов для предпринимателей, директоров и бухгалтеров» от Центра обучения «Клерка». По окончании выдаем сертификат.

Бухгалтерские курсы для начинающих в Москве у метро м. Сокол, курсы бухгалтеров начинающим, обучение с нуля, Войковская в САО или СЗАО.

УЧЕБНАЯ ПРОГРАММА КУРСА

«БУХГАЛТЕРСКИЙ УЧЕТ И НАЛОГООБЛОЖЕНИЕ»

Общая характеристика. Предлагаемый курс обучения бухгалтеров позволяет слушателям получить знания и навыки, необходимые для работы бухгалтером на предприятиях любой формы собственности. Занятия построены по принципу объединения лекций с практическими занятиями. В программу курса обучения бухгалтеров включены принципы организации бухгалтерского учета в РФ, такие как нормативное регулирование, основные принципы организации учета, документирование, порядок инвентаризации и многие другие. Освещены вопросы взаимоотношений предприятия с контролирующими (налоговая инспекция) органами. Рассмотрена организация учета: денежных средств, денежных документов, финансовых вложений; расчетов с предприятиями, организациями и лицами. По всем разделам разъяснена методика ведения учета, приведены конкретные примеры.

Получаемые навыки. Полученные знания дают возможность выпускнику самостоятельно осуществлять прием и контроль первичной документации, вести учет основных средств, товарно-материальных ценностей, затрат на производство, финансовых результатов и их распределения, расчет заработной платы. Заполнять формы отчетности, составлять и защищать бухгалтерский баланс.

По окончании обучения выпускники получают свидетельство установленного образца. Слушатели могут трудоустроиться в предприятия любого типа на должность бухгалтера, помощника бухгалтера.

1. Назначение и принципы бухгалтерского учета. (4 ак.ч.)

1.1. О требованиях работодателей.

1.2. Назначение и задачи бухучета (пользователи внешние и внутренние).

1.3. Основные принципы бухгалтерского учета.

1.4. Нормативное регулирование бухгалтерского и налогового учета.

1.5. Бухгалтерский .баланс. Хозяйственные средства и источники.

1.6. План счетов бухучета.

1.7. Синтетические и аналитические счета бухучета.

1.8. Структура Активных, пассивных и Активно — Пассивных счетов бухучета.

1.9. Оборотно – сальдовая ведомость.

1.10. Виды учета: финансовый, налоговый, производственный, управленческий.

2. Хозяйственные операции. Метод двойной записи. (2 ак.ч.)

2.1. Хозяйственные операции: многообразие и тип ситуации.

2.2. Корреспонденция счетов бухгалтерского учета.

2.3. Принцип двойной записи.

Практикум: Взаимосвязь аналитических счетов, субсчетов и синтетических счетов на примере учета материально – производственных запасов. Обзор заполнения.

3. Техника и формы бухгалтерского учета. (2 ак.ч.)

3.1. Документы, их классификация и порядок документооброта.

3.2. Оформление и обработка первичных документов.

3.4. Техника исправления ошибок.

3.5. Порядок хранения, предоставления документов в контролирующие органы и изъятия документов.

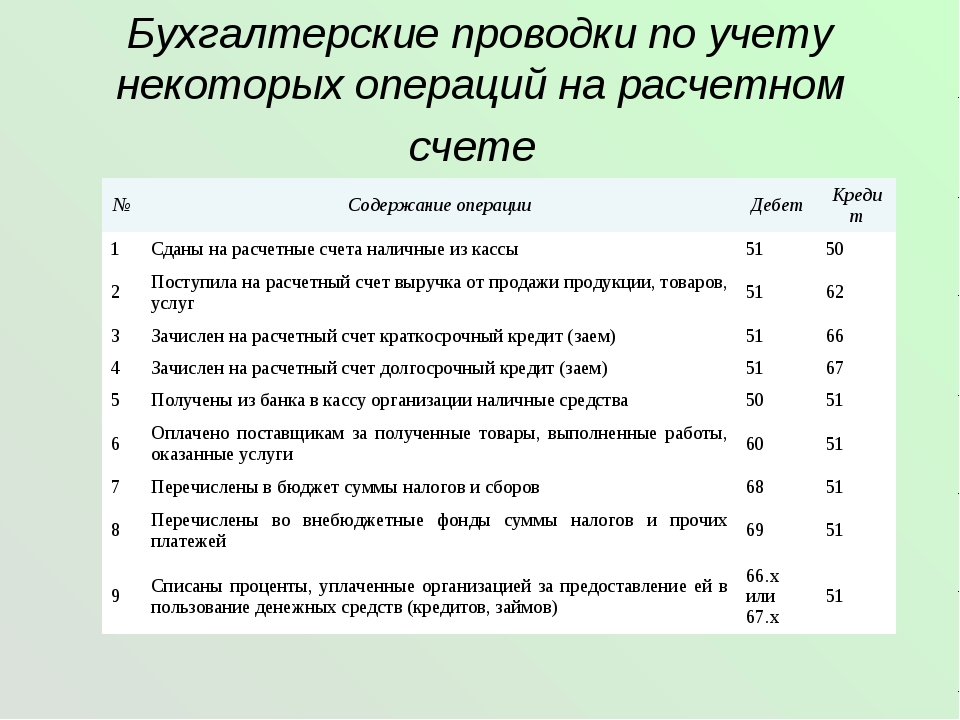

4. Учет денежных средств, кредитов и займов. (6 ак.ч.)

4.1. Открытие расчетного счета. Банк-клиент: платежные поручения, выписка с расчетного счета.

4.2. Основные бухгалтерские проводки по сч.51.

Практикум: Оформление платежных поручений. Обзор заполнения.

Обзор заполнения.

4.3. Учет денежных средств на валютном сч.52.

4.4. Порядок ведения кассовых операций. Бухгалтерские проводки по.сч.50, 57.

4.5. Расчеты с подотчетными лицам — сч.71. Авансовые отчеты.

Практикум: Оформление авансовых отчетов, оформление приходных, расходных кассовых ордеров, кассовой книги – обзор заполнения.

4.6. Учет операций по другим видам расчетов: сч.55.

4.7. Расчеты по инкассо. Корпоративные карты.

4.8. Учет займов и кредитов. Сч.66,67.

4.9. Расчеты наличными между предприятиями.

Практикум: регистрация кассовых и банковских операций/ проводки. Обзор заполнения.

5. Учет материально-производственных запасов, расчеты с поставщиками и покупателями. (8 ак.ч.)

5.1. Учет МПЗ — ПБУ 5/01 сч.10.

5.2. Учет входного НДС. Сч.19.

5.3. Передача материалов в производство. Сч.20.

5.4. Методы оценки МПЗ: себестоимость каждой единицы, ФИФО, средняя себестоимость.

Практикум: учет материалов, товаров, входной НДС, расчетов с поставщиками.сч.60. Обзор заполнения.

5.5. Продажа товаров юр. лицам, физ. лицам, в т.ч. с использованием пластиковых карт, расчеты с покупателями сч.90, 62 .

5.6. Учет комиссии по договору эквайринга. Учет исходящего НДС. Сч. 90.03 и 68. Понятие прибыли. сч.99

5.7. Учет результатов инвентаризации МПЗ. Сч.94,73.

Практикум: Операции по учету продажи товаров, расчета НДС, определение финансового результата. Обзор заполнения.

6. Учет основных средств и НМА. (6 ак.ч.)

6.1. ПБУ 6/01.

6.2. Оценка амортизируемого имущества.

6.3. Документы, отражающие учет внеоборотных активов. Сч.08.

6.4. Учет поступления ОС. Сч.01.

6.5. Методы начисления амортизации. Сч.02.

Практикум: Операции по учету поступлений основных средств (ОС). Обзор заполнения

Обзор заполнения

6.6. Выбытие внеоборотных активов. Сч.91.

6.7. Учет затрат на ремонт основных фондов.

6.8. Учет и амотризация нематериальных активов, сч.04,05.

Практикум: Операции по учету выбытия ОС – обзор заполнения.

7. Учет заработной платы, НДФЛ, страховых взносов. (8 ак.ч.)

7.1.Формы, виды и системы оплаты труда.

7.2. Начисление и выплата зарплаты. Расчет отпускных. Сч.70.

7.3. Начисление оплаты по больничному листу.

7.4. Удержания: НДФЛ, налоговые вычеты, сч.68., алименты сч. 76.2, недостачи сч. 73.2, подотчетные суммы сч.71, 73.2. Учет авансов.

Практикум: Начисление зарплаты, отпускных, больничного и выплаты. Обзор заполнения.

7.5. Начисление страховых взносов в ПФР, ФСС, ФФОМС. Сч.69.

7.6. Перечисление налогов и сборов. Отчетность.

Практикум: Начисление страховых взносов. Обзор заполнения.

8. Учет затрат и готовой продукции. (5 ак.ч.)

8.1. Виды затрат: прямые сч.20 и косвенные сч.26.

Практикум: Расчет косвенных затрат, калькуляция себестоимсти. Обзор заполнения.

8.2. Определение цен. Наценка.

8.3. Методы налогового учета: начисления и кассовый.

8.4. Учет готовой продукции сч.43.

8.5. Учет издержек обращения сч.44.

8.6. Продажа с отсрочкой платежа. Сч.45.

8.7. Оформление отгрузки продукции.

8.8. Начисление НДС. Сч.68.

8.9. Ведение бухгалтерского учета на счетах: Сч. 90,91,99.

Практикум: Учет реализации готовой продукции, товаров, работ и услуг, начисление НДС, налога на прибыль. Обзор заполнения.

9. Практические основы бухгалтерского учета. Практикум. (7 ак.ч.)

9.1. Составление вступительного баланса по данным о хозяйственных операциях и их источниках.

9.2. Запись хозяйственных операций на синтетических счетах.

9.3. Анализ финансового состояния предприятия по данным вступительного и заключительного балансов.

9.4. Отчет о прибылях и убытках. Валовая , налогооблагаемая прибыль.

9.5. Реформация баланса. Сч 84.

9.6 .Расчеты с учредителями Сч. 75.

10. Налоги федеральные, региональные, местные. Торговый и др. сборы. Налоговая и бухгалтерская отчетность. Календарь бухгалтера. (4 ак.ч.)

11. Практикум: Решение сквозной задачи.

Бухучет для начинающих

Идея написания теоретической части с примерами для начинающих, для тех кто решил стать на тернистый путь бухгалтера, возникла после общения с бухгалтерами лично и преподавания на курсах бухгалтерского учета. Появилось желание в кратком курсе изложить как теорию, так и практические примеры — для работы и дальнейшего изучения бухгалтерского учета.

Насколько это удалось судить Вам.

Если Вы решили стать бухгалтером, Вам необходимо понимать, что не каждый человек способен выстоять перед натиском наглости и демагогии, не всякий может доказать свою правоту раздраженным, настроенным, спровоцированным против него людям. Чтобы выдержать все эти испытания, нужно обладать незаурядным гражданским мужеством, иметь четкие понятия о долге и чести.

Хотелось бы сказать, что бухгалтерская профессия формирует лучшие качества характера, в том числе чувство долга, ответственности и способность отстаивать свои принципы до конца. Старые опытные бухгалтеры-ревизоры, а также работники лабораторий судебно-бухгалтерской экспертизы органов внутренних дел могут рассказать немало случаев таких попыток подкупа и шантажа. Поэтому нельзя считать, что жизнь бухгалтера гладка и безмятежна, с раз и навсегда установленным размеренным распорядком. Настоящий бухгалтер — это стойкий боец за сохранность ценностей, за справедливость и законность. Но бой не обходится без потерь. И у настоящего бухгалтера немало ран и шрамов, внешне они незаметны, ибо глубоко спрятаны в его душе.

И у настоящего бухгалтера немало ран и шрамов, внешне они незаметны, ибо глубоко спрятаны в его душе.

Но если даже судьба не преподносит бухгалтеру особых сюрпризов, все равно его жизнь нелегка, так как он постоянно чувствует ответственность за работу предприятия, за ее результаты. От компетентности, распорядительности, точности бухгалтера зависят быстрота оформления расчетно-платежных документов, выполнение плана по реализации продукции, своевременное поступление денег на банковский счет, погашение всех долгов и платежей предприятия и многое другое, от чего зависит функциональность предприятия.

Бухгалтер должен в срок составить и сдать отчет, начислить и выплатить заработную плату. Его постоянно заботят вопросы, как лучше организовать учет и контроль, какие внести изменения в работу. Поэтому тот, кто хочет стать бухгалтером, должен осознать, насколько это беспокойная, сложная, но вместе с тем интересная работа.

После каждого законченного раздела я постараюсь разметить ряд ТЕСТОВ. Отвечать на все вопросы необязательно. Решать Вам. Есть желание — можно подумать над вопросом, а если желания нет, то значит можно и не думать. Приведенные вопросы помогут научиться анализировать возникающие ситуации в повседневной жизни. Чтобы ответить на некоторые вопросы вполне достаточно логики и здравого смысла, вся бухгалтерия подчинена логике. Очень важно понять, что пока здравый смысл в бухгалтерском учете еще не отменили. Надеюсь, что не отменят и в будущем.

Вечерний курс бухгалтеров для начинающих

Целевая аудитория: начинающие бухгалтеры; индивидуальные предприниматели; руководители компаний, соискатели должности бухгалтера, выпускники юридических и экономических ВУЗов.

Ожидаемый результат: ведение учета с нуля до составления бухгалтерской и налоговой отчетности. В результате обучения слушатели научатся регистрировать предприятие, формировать уставный капитал, оформлять первичные документы, начислять заработную плату сотрудникам, составлять бухгалтерскую и налоговую отчетность, вести учет в программе «1С: Бухгалтерия 8. 3», «1С: ЗУП»

3», «1С: ЗУП»

Преимущества обучения

- 112 часов очного обучения

- сквозная задача.

- обучение проводят опытные сильнейшие преподаватели-практики

- много практики, каждая тема закрепляется практическими задачами

- малые группы, индивидуальный подход к каждому слушателю

- качественный раздаточный материал в виде рабочей тетради

- обучение проводится в самом центре города

- кофе-брэйки в перерывы

- Участники курса «проживают» все этапы деятельности компании:

- «Открывают» организацию, настраивают учётную политику, параметры учёта.

- Заполняют первичные документы, начисляют зарплату, больничные, отпускные, налоги и взносы.

- Ведут бухгалтерский учёт.

- Составляют бухгалтерскую и налоговую отчётность.

Программа обучения состоит из пяти модулей

Модуль 1 – бухгалтерский учет — 44 ак. часа

Модуль 2 – основы трудового права — 4 ак. часа

Модуль 3 – налоговый учет — 36 ак. часов

Модуль 4 – работа в справочно-правовых системах — 4 ак. часа

Модуль 5 — Практические занятия в программе «1С: Бухгалтерия 8.3» + «1С:ЗУП» — 24 ак. часа

Время проведения занятий: 3 раза в неделю с 18:10 до 21:20

Преподаватели:

Форштретер Эмма Леонидовна-Аттестованный преподаватель, юрист, сертифицированный консультант по налогам и сборам, автор семинаров по бухгалтерскому учету и отчетности, применению трудового законодательства, организации труда и социальной защиты, налогообложению доходов физических лиц, начислению страховых взносов (преподавательский стаж – более 12 лет), автор статей и учебных пособий по бухгалтерскому, налоговому, управленческому учету, автор консультаций в СПС «Консультант» (раздел «Финансовые консультации»).

Золотавина Татьяна Валерьевна — практикующий главный бухгалтер, сертифицированный преподаватель программных продуктов 1С: Предприятие

Модуль 1

- Методика бухгалтерского учета

- Предмет бухгалтерского учета. Основные понятии бухучета.

- Законодательство Российской Федерации, регулирующее бухгалтерский учет

- Задачи и функции бухучета.

- Основные требования к ведению бухучета.

- Права и обязанности бухгалтера. Ответственность должностных лиц за организацию бухучета.

- Классификация хозяйственных средств предприятия и источников их образования.

- Бухгалтерские счета. Алгоритм работы со счетами.

- Ведение регистров бухучета. Порядок формирования оборотно-сальдовой ведомости и баланса.

- Метод бухгалтерского учета. Документация. Инвентаризация. Калькуляция. Счета и двойная запись

- Бухгалтерская отчетность

- Документация и документооборот в бухгалтерском учете

- Ведение упрощенного бухгалтерского учета и составление отчетности по упрощенной форме.

- Учет капитала

- Учет уставного капитала и расчетов с учредителями.

- Минимальный размер уставного капитала. Нормативные документы по формированию уставного капитала.

- Бухгалтерский учет добавочного капитала.

- Бухгалтерский учет резервного капитала.

- Учет денежных средств, кредитов и займов

- Учет наличных денежных средств в кассе предприятия. Получение и выдача наличных сумм. Лимит остатка наличных денежных средств в кассе.

- Лимит наличных расчетов между организациями (индивидуальными предпринимателями) в Российской Федерации.

- Бухгалтерский учет кассовых операций.

- Первичная документация по учету кассовых операций. Ведение кассовой книги.

- Инвентаризация кассы.

- Учет движения безналичных денежных средств.

- Первичные документы и учетные регистры.

- Бухгалтерский учет кредитов и займов.

- Учет расчетов с подотчетными лицами

- Правила выдачи наличных денежных средств под отчет.

- Материальная ответственность. Виды материальной ответственности.

- Бухгалтерский учет расчетов с подотчетными лицами по служебным командировкам.

- Документальное оформление служебной командировки и порядок подтверждения расходов, связанных с командировкой.

- Формирование авансового отчета.

- Учет материально-производственных запасов

- Нормативные документы, регулирующие учет материально-производственных запасов.

- Бухгалтерский учет материалов, состав и оценка материалов.

- Бухгалтерский учет отдельных видов материалов.

- Учет договоров с поставщиками.

- Поступление, перемещение, списание, реализация материально-производственных запасов.

- Инвентаризация. Порядок и сроки проведения.

- Учет основных средств

- Понятие и классификация основных средств. Документальное оформление движения ОС.

- Оценка и переоценка.

- Поступление и выбытие.

- Безвозмездная передача.

- Понятие амортизации. Способы начисления амортизации.

- Инвентаризация. Порядок, сроки проведения.

- Учет нематериальных активов

- Нормативные документы, регулирующие учет нематериальных активов.

- Документальное оформление движения нематериальных активов.

- Учет поступления нематериальных активов.

- Амортизация. Способы начисления амортизации, учет.

- Учет выбытия нематериальных активов. Документальное оформление выбытия основных средств.

- Учет труда и заработной платы. Учет расчетов по страховым взносам

- Нормативные документы, регулирующие порядок начисления заработной платы.

- Документация по учету труда и заработной платы.

- Порядок начисления заработной платы.

- Доплаты и надбавки. Компенсационные выплаты. Поощрительные и стимулирующие выплаты.

- Расчет и учет отпускных.

- Расчет и учет пособий по временной нетрудоспособности.

- Расчет удержаний из заработной платы работников. Виды и основания удержаний.

- Расчеты при увольнении.

- Порядок оформления расчетов с работниками по заработной плате.

- Производство продукции, выполнение работ и оказание услуг

- Понятие готовой продукции. Учет готовой продукции. Документальное оформление движения готовой продукции.

- Учет реализации в бухгалтерском учете.

- Незавершенное производство. Бухгалтерские проводки по учету затрат на производство и калькулированию себестоимости продукции, работ, услуг.

- Документальное оформление процесса производства и отгрузки готовой продукции.

- Учет расходов будущих периодов. Виды резервов, порядок их формирования

- Бухгалтерская отчетность

- Бухгалтерский баланс.

- Отчет о финансовых результатах.

- Приложения к бухгалтерскому балансу.

Модуль 2

- Трудовое право

- Оформление приема на работу сотрудников: разработка основной кадровой документации, заключение трудовых договоров, ведение трудовых книжек.

- Ответственность работодателя за нарушение трудового законодательства.

- Ежедневная кадровая работа: формирование первичных кадровых документов, изменение условий трудового договора, привлечение работников к дисциплинарной ответственности, оформление увольнения работников.

Модуль 3

- Налоговая система Российской Федерации

- Понятие налога и сбора. Экономическая сущность. Классификация.

- Налоговое законодательство и иные правовые акты о налогах. Налоговый кодекс РФ. Виды налогов и сборов.

- Налогоплательщики. Налоговые агенты. Налоговые органы.

- Налоговое обязательство. Налоговый период. Исчисление налога. Объект налогообложения, налоговая база, налоговая ставка, налоговые льготы.

- Сроки и порядок уплаты налогов. Виды налоговых правонарушений.

- Налог на добавленную стоимость (НДС)

- Экономический смысл налога.

- Плательщики НДС. Объекты обложения и методика исчисления налогооблагаемого оборота. Перечень товаров (работ, услуг), освобождаемых от обложения НДС.

- Вычет по НДС. Условия получения.

- Ставки НДС. Порядок исчисления и сроки уплаты.

- Льготы по НДС.

- Налоговая декларация по НДС.

- Счета-фактуры. Книги покупок и продаж. Особенности оформления.

- Налог на прибыль организаций

- Плательщики налога на прибыль. Объект обложения и методика исчисления налоговой базы.

- Ставки налога на прибыль. Льготы по налогу на прибыль и порядок их применения.

- Налоговая декларация по налогу на прибыль.

- Порядок исчисления и сроки уплаты налога на прибыль.

- Порядок учёта расходов для целей налогообложения. Внереализационные расходы.

- Облагаемые и необлагаемые доходы.

- Налог на имущество

- Налоговая база.

- Ставки налога.

- Порядок исчисления.

- Сроки уплаты.

- Состав и сроки предоставления отчетности по налогу.

- Транспортный налог

- Налоговая база.

- Ставки налога.

- Порядок исчисления.

- Сроки уплаты.

- Состав и сроки предоставления отчетности по налогу.

- Земельный налог

- Налоговая база.

- Ставки налога.

- Порядок исчисления.

- Сроки уплаты.

- Состав и сроки предоставления отчетности по налогу.

- Налог на доходы физических лиц (НДФЛ)

- Плательщики НДФЛ и налоговые агенты. Объект обложения и методика исчисления налогооблагаемой базы.

- Ставки НДФЛ. Порядок исчисления, сроки уплаты.

- Дата фактического получения дохода.

- Налоговые вычеты: стандартные, социальные, имущественные, профессиональные, инвестиционные.

- Не облагаемые НДФЛ доходы.

- Отчётность налоговых агентов по НДФЛ.

- Декларирование годового дохода гражданами, порядок и сроки представления деклараций в ИФНС.

- Страховые взносы на обязательное пенсионное и медицинское страхование, на случай временной нетрудоспособности и в связи с материнством

- Изменения в администрировании страховых взносов, начиная с 1 января 2017 года.

- Плательщики страховых взносов.

- Тарифы страховых взносов. Порядок исчисления, сроки уплаты.

- Выплаты, не облагаемые страховыми взносами. Пониженные тарифы страховых взносов и условия их применения.

- Особенности уплаты взносов на обязательное социальное страхование.

- Отчётность по страховым взносам в ИФНС и фонды.

- Упрощённая система налогообложения (УСН)

- Экономический смысл применения УСН. Региональные особенности.

- Условия применения спецрежима.

- Условия и порядок перехода организаций и индивидуальных предпринимателей на упрощённую систему налогообложения.

- Объекты налогообложения. Книга доходов и расходов.

- Особенности учёта доходов и расходов.

- Налоговая декларация по УСН.

- Единый налог на вменённый доход (ЕНВД)

- Экономический смысл применения ЕНВД. Региональные особенности.

- Условия применения спецрежима.

- Условия и порядок перехода организаций и индивидуальных предпринимателей на ЕНВД.

- Объекты налогообложения. Порядок расчёта и уплаты.

- Налоговая декларация по ЕНВД.

Модуль 4

- Обучение работе со справочно-правовыми системами на примере СПС «Консультант-Плюс»

Модуль 5

- Практические занятия в программе «1С: Бухгалтерия 8.3».

Целями обучения слушателей на курсе «являются:

- изучение прикладного решения «1С:Бухгалтерия 8»

- приобретение навыков работы с системой «1С: Бухгалтерия 8»

В результате прохождения обучения слушатель сможет:

- Освоить функционал решения «1С:Бухгалтерия 8» (работа с многоуровневыми справочниками, работа через документы конфигурации, работа с табличными частями документов и отчетов, ввод ручных проводок, копирование документов, ввод на основании, уметь настраивать стандартные отчеты)

- Применять на практике навыки от работы с документами до составления регламентированной отчетности

- Самостоятельно вести учет в «1С:Бухгалтерия 8»

- Корректно исправлять ошибки бухгалтерского и налогового учета

- Контролировать состояние регламентированной (бухгалтерской и финансовой) отчетности

Содержание курса:

Начало работы с программой

- Подготовка и запуск программы

- Настройка функциональности системы

- Сведения об организации

- Ввод общих сведений

- Контактная информация.

Загрузка адресного классификатора

Загрузка адресного классификатора - Ввод сведений о банковском счете. Загрузка классификатора банков

- Ответственные лица организации

- Иные сведения об организации

- Настройка параметров учета

- Учетная политика

- Настройка учета зарплаты

- Подразделения организации

- Основные настройки пользователя

- Сохранение и восстановление данных

- Сохранение данных

- Восстановление данных

- Удаление объектов

Заполнение справочников

- Справочник «Номенклатура»

- Справочник «Типы цен номенклатуры»

- Справочник «Склады»

- Справочник «Статьи затрат»

- Справочник «Должности»

- Справочник «Физические лица»

- Справочник «Сотрудники организаций»

- Справочник «Контрагенты»

- Создание группы контрагентов

- Ввод сведений о покупателе

- Ввод сведений о прочих контрагентах

Ввод начальных остатков

Ввод остатков по материалам

- Ввод остатков по кассе и по расчетному счету

- Ввод остатков по поставщикам и покупателям

- Ввод остатков по подотчетному лицу и уставному капиталу

- Ввод остатков по основным средствам

- Проверка правильности ввода остатков

Приобретение товаров

- Оформление доверенности

- Поступление товаров на склад

- Ввод счета-фактуры полученного, проведение документа

- Оплата поставщику

Кадровый учет

- Прием на работу нового сотрудника

Учет реализации товаров в оптовой торговле

- Документ «Установка цен номенклатуры»

- Счет на оплату покупателю

- Реализация товаров и услуг

- Счет-фактура выданный

- Учет операций по расчетному счету

- Банковская выписка

- Поступление оплаты от покупателя

Оформление операций по возврату товаров от покупателя

- Возврат товаров от покупателя

- Оформление операции по возврату денег покупателю

Складские операции

- Перемещение товаров

- Инвентаризация товаров на оптовом складе

- Списание товаров

- Оприходование товаров

Учет материалов и производства

- Поступление материалов от поставщика

- Дополнительные расходы по приобретению материалов

- Передача материалов в производство

- Продажа материалов

Учет готовой продукции

- Передача готовой продукции на склад

- Учет реализации готовой продукции

Оказание услуг

Учет основных средств

- Приобретение отдельных объектов основных средств

- Ввод в эксплуатацию ОС «Компьютер «DNS Home»

- Передача (продажа) основных средств

Учет кассовых операций

- Поступление оплаты от покупателя в кассу предприятия

- Расходный кассовый ордер

- Кассовая книга

Учет банковских операций

Расчеты с подотчетными лицами

- Получение денежных средств из банка на хозяйственные расходы

- Выдача денежных средств подотчетному лицу

- Оформление авансового отчета

- Заполнение шапки, закладка «Авансы»

- Закладка «Товары»

- Закладка «Прочее», проведение документа

Операции комиссионной торговли

- Работа с комитентами

- Прием товаров на комиссию

- Реализация комиссионного товара

- Отчет комитенту о продажах товаров

- Работа с комиссионерами

- Передача товаров на комиссию

- Отчет комиссионера о продажах товаров

- Взаиморасчеты с комиссионером

Акт зачета взаимных требований (взаимозачет)

Акт сверки взаиморасчетов

Книга покупок и книга продаж

- Регламентные операции по учету НДС

- Книга покупок

- Книга продаж

- Журнал учета счетов-фактур по Постановлению № 1137

Учет оплаты труда

- Начисление зарплаты работникам.

Начисление страховых взносов.

Начисление страховых взносов. - Выплата зарплаты

- Получение денег на выплату заработной платы в банке

- Выплата зарплаты

- Отражение произведенной выплаты

- Возврат депонированной зарплаты в банк

Завершающие операции отчетного периода. Закрытие месяца

Ведомость по амортизации основных средств

Анализ состояния налогового учета по налогу на прибыль

Регистры налогового учета

Стандартные отчеты

- Оборотно-сальдовая ведомость

- Оборотно-сальдовая ведомость по счету

- Анализ счета

- Карточка счета

Специализированные отчеты

- Регистр налогового учета по НДФЛ

- Справка о доходах 2-НДФЛ

Регламентированные отчеты

- Декларация по налогу на добавленную стоимость

- Бухгалтерский баланс и отчет о прибылях и убытках

- Отчет «РСВ-1 ПФР»

- Подготовка сведений для ПФР

— Управление бухгалтерскими итогами

— Подготовка данных для ПФР

Бухгалтерский учет для начинающих + 1С:Бухгалтерия

Дистанционный курс «Бухгалтерский учет для начинающих + 1С:Бухгалтерия»

предназначен для слушателей, желающих получить образование и знания по бухгалтерскому учету, не выходя из дома.

Данный курс разработан для людей без профессионального образования и опыта в бухгалтерии, желающих в короткий срок овладеть профессией бухгалтера на профессиональном уровне.

Программа дистанционного курса «Бухгалтерский учет для начинающих + 1С:Бухгалтерия» имеет практическую направленность. В период обучения все слушатели самостоятельно прорабатывают и заполняют все документы и формы, что возможно посредством наличия раздаточного материала в виде многочисленных приложений и форм документов, которые выдаются каждому слушателю. В данных пособиях содержится вся необходимая теоретическая база для успешного освоения предмета бухгалтерского учета.

В данных пособиях содержится вся необходимая теоретическая база для успешного освоения предмета бухгалтерского учета.

У Вас есть возможность выбрать, в какой версии программы работать: «1C Бухгалтерия 7.7» или «1C Бухгалтерия 8.3».

Дистанционное обучение предполагает наличие у слушателей персонального компьютера или планшета с доступом к сети интернет.

Программа обучения:Для дистанционного (самостоятельного) обучения бухгалтерскому учету были разработаны специальные учебные программы. В рамках данного курса слушатели ознакомятся с теорией и основами бухгалтерского учета, изучат основные темы и разделы бухучета, такие как:

- Основы организации бухгалтерского учета.

- Учет денежных средств.

- Учет долгосрочных активов.

- Учет производственных запасов.

- Учет труда и заработной платы.

- Учет затрат на производство.

- Учет готовой продукции (работ, услуг), ее отгрузки и реализации. Учет товаров.

- Учет финансовых результатов.

- Учет собственного капитала.

- Бухгалтерская (финансовая) отчетность.

- Оформление первичных учетных документов.

- Практическая работа и разбор задач в программе для автоматизации учета «1C: Бухгалтерия».

- Освоите теоретические основы бухгалтерского учета.

- Самостоятельно будете составлять бухгалтерские проводки.

- Сможете вести бухгалтерский учет предприятия в программе «1С:Предприятие».

- Будете самостоятельно составлять и обрабатывать различные виды бухгалтерских документов.

- Сможете формировать бухгалтерский баланс и отчетность предприятия.

- Индивидуальные учебные материалы, разработанные научным коллективом Научно-технического центра «Сервис-Люкс»:

— «Практикум по бухгалтерскому учету»;

— «Корреспонденция счетов и типовые ситуации бухгалтерского учета».

- Доступ к дистанционной платформе с теоретическими и практическими заданиями, для оценки и контроля хода обучения.

- Доступ к программе «1С Предприятие».

- Образцы первичных учетных документов.

- Получение сертификата об успешном освоении курса «Бухгалтерский учет для начинающих + 1С:Бухгалтерия» и свидетельства об окончании курсов государственного образца.

- Профессиональная поддержка специалистов.

6 недель – теоретическая работа с учебными материалами и прохождение тестов.

1 неделя – Сдача итогового теста.

3 недели – практическая работа в программе «1С:Бухгалтерия».

Доступ можно продлить при индивидуальном обращении.

Как проходить тесты в личном кабинете смотрите в разделе FAQ (перейти).

Этапы дистанционного обучения (подробнее) →

Как делать записи в бухгалтерском журнале — Справка по основам бухгалтерского учета

Урок 3 в

Basic Accounting Series :Изучение того, как делать записи в бухгалтерском журнале, является основой любого курса по бухгалтерскому учету. Позвольте нам показать вам шаги и несколько примеров!

Если вы студент, владелец малого бизнеса или просто хотите освежить свои бухгалтерские навыки, понимание основных принципов бухгалтерского учета дебетов и кредитов и бухгалтерского учета с двойной записью будет первый шаг, который вы хотите сделать в развитии своих бухгалтерских навыков.

Что такое запись в журнале?

Журнальная запись — это основная запись всех финансовых операций предприятия в хронологическом порядке. До появления компьютерных программ бухгалтерского учета процесс записи транзакций выполнялся вручную и записывался в бумажном журнале, откуда и происходит термин «запись в журнале».

Для чего используются записи журнала?

Записи журнала используются для записи ежедневных финансовых операций для анализа того, как финансовые операции влияют на бизнес

Записи журнала объединяются в главную книгу, которая затем используется для построения финансовых отчетов, таких как отчеты об убытках , балансы и Отчет о движении денежных средств .

Что находится в записи журнала?

Журнальная запись обычно должна включать:

- Уникальный идентификационный номер записи

- Дата транзакции

- Сумма (и), подлежащая дебетованию и кредиту

- Счет (а), на котором регистрируются дебеты и кредиты

- Имя лица, делающего запись

- Независимо от того, является ли запись однократной или повторяющейся.

- Описание транзакции может быть полезно для включения и предоставления информации относительно записи

Вот несколько примеров записей бухгалтерского журнала.

Теперь, когда у нас есть основы, давайте пошагово пройдемся по бухгалтерскому циклу двойных записей журнала.

Шаг 1. Запись в бухгалтерском журнале записей по дебету и кредиту:

- В системе бухгалтерского учета с двойной записью (используется большинством предприятий) каждая бизнес-операция регистрируется как минимум на двух счетах. (Узнайте больше о двойной записи в нашем разделе бухгалтерского учета)

- Для одного счета из вашего плана счетов малого бизнеса будет дебетовано , что просто означает, что сумма будет записана на левой стороне, а на один счет будет кредитовано … сумма записана на правой стороне.

- По дебету и кредиту должно быть сальдо равно .

- Подробнее о дебетах и кредитах см. В разделе основных концепций бухгалтерского учета.

Шаг 2 — Ведение журнала

Примечание: Сегодня большая часть учета ведется на компьютерах, а ведение журнала ( записей журнала учета ) выполняется в фоновом режиме; однако все же важно знать основы бухгалтерского учета по двойной записи.

- В ручном учете каждая финансовая операция сначала записывается в книгу, называемую журналом .

- В этой записи бухгалтерского журнала первым указывается заголовок счета, подлежащего дебетованию, за которым следует сумма , подлежащая дебетованию. Заголовок счета, подлежащего кредитованию, указан ниже и справа от дебета, за которым следует сумма , подлежащая кредитованию.

- Чтобы определить, какой счет дебетуется, а какой кредитуется, вы должны сначала определить, какой тип счета затронут, и было ли оно увеличено или уменьшено.

Шаг 3 — Запись записей в бухгалтерском журнале с использованием уравнения учета:

- Чтобы определить, какой счет дебетуется, а какой кредитуется, запомните это основное уравнение учета (основа всех основных концепций бухгалтерского учета) :

Активы = Обязательства + Собственный капитал

- Активы находятся на левой стороне или дебетовой стороне , а счета активов, такие как Денежные средства , имеют свои обычные остатки на левой стороне.

- Обязательства и собственный капитал Собственника находятся на правой стороне или кредита , и их счета в главной бухгалтерской книге имеют нормальный баланс на правой стороне.

Хорошо … вот где это немного усложняется … но если помнить о приведенном выше уравнении, его намного легче понять 🙂

Шаг 4 — Запись записей бухгалтерского журнала: увеличение или уменьшение?

- Чтобы записать бизнес-операцию в запись бухгалтерского журнала, нам нужно внимательно изучить транзакцию и увидеть, какие счета она включает, и увеличила ли она эти счета или уменьшила их.

- Если бы он включал счет активов, такой как Cash , вы бы представили это основное уравнение бухгалтерского учета выше и знали, что его нормальный баланс находится на левой стороне (, дебет ), поэтому, если бы мы получили (увеличили) наличные деньги, мы бы запишите сумму слева.

- Однако, если бы это уменьшило наш счет активов, например, оплату счетов нашего малого бизнеса, мы бы записали это во второй строке и в правой части, чтобы показать уменьшение на этом счете.

- Если бы бизнес-операция увеличила на наши обязательства или собственный капитал, мы бы записали это на правой стороне ( кредит сторона), потому что эти балансовые счета имеют нормальный кредитовый (правильный) баланс.( Помните это уравнение? )

- Если бы операция уменьшила на наши обязательства или собственный капитал, мы бы записали это в левой части ( дебет ).

- Подводя итог, вспомнив основное уравнение бухгалтерского учета: увеличьте счет баланса , записав сумму на той же стороне, что и в уравнении; уменьшите его, записав количество на противоположной стороне.

- Для счетов отчета о прибылях и убытках, таких как доход (доход) и расходы, вам просто нужно помнить, что счета доходов имеют нормальный правильный баланс кредита .( Мне легко запомнить — выручка увеличивает капитал собственника и имеет такой же нормальный «кредитный» баланс ). Есть одноэтапных отчетов о прибылях и убытках и многоэтапных отчетов о прибылях и убытках , доступных онлайн, которые можно получить, загрузив , которые будут отражать операционные расходы , валовая прибыль , операционная прибыль , чистые продажи , внереализационная прибыль , валовая прибыль , чистая операционная прибыль , внереализационные расходы и внереализационная прибыль , всего за определенный период времени .

- Итак, следуя приведенным выше правилам — когда вы увеличиваете свой счет доходов, вы должны записывать сумму на его обычной кредитной (правой) стороне, а для ее уменьшения вы должны записывать сумму на дебетовой (левой) стороне.

- Расходы имеют нормальный дебет (слева) сальдо. Чтобы увеличить свой расходный счет, вы должны записать сумму на его обычной дебетовой (левой) стороне, а для уменьшения вы должны записать сумму на его противоположной (кредитной) стороне. Совет: Расходы почти всегда списываются! Расходы включают в себя такие строки , как лицензии , банковские сборы , процентные расходы , почтовые расходы , разрешения , профессиональные сборы , расходы на доставку , расходы на транспортное средство , сборы по кредитной карте , фрахт , подписка и ремонт .

Шаг 5 — Практика записи бухгалтерских записей в журнале:

Лучший способ чему-то научиться — это делать это … так что давайте изучим несколько примеров общих журнальных записей с использованием двойной бухгалтерии: Боб открывает свой новый магазин, продающий вещи . Вот несколько примеров их основных бухгалтерских записей в журнале за первый отчетный период:

Операция № 1 — Джейн и Боб инвестируют 15 000 долларов в свой новый бизнес; арендуют здание и начинают продавать свои товары.Как должна быть сделана общая запись в журнале?

Об авторе