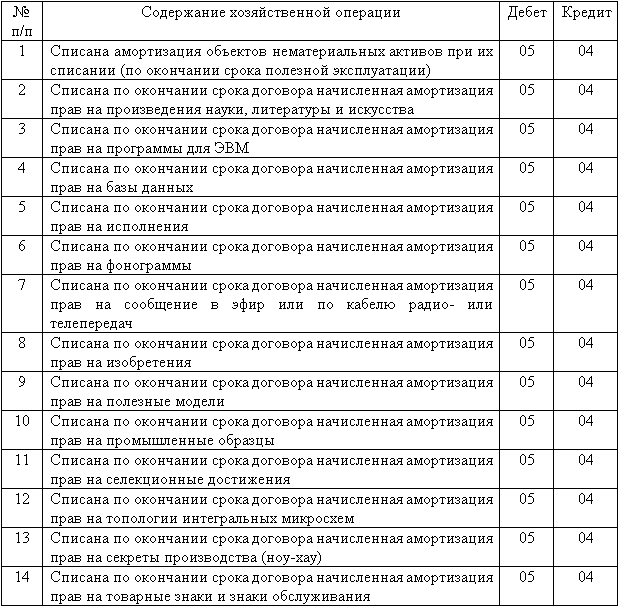

Бухгалтерские проводки для начинающих с ответами: Бухгалтерские проводки для начинающих: как составить правильно, примеры

Тесты для начинающих бухгалтеров

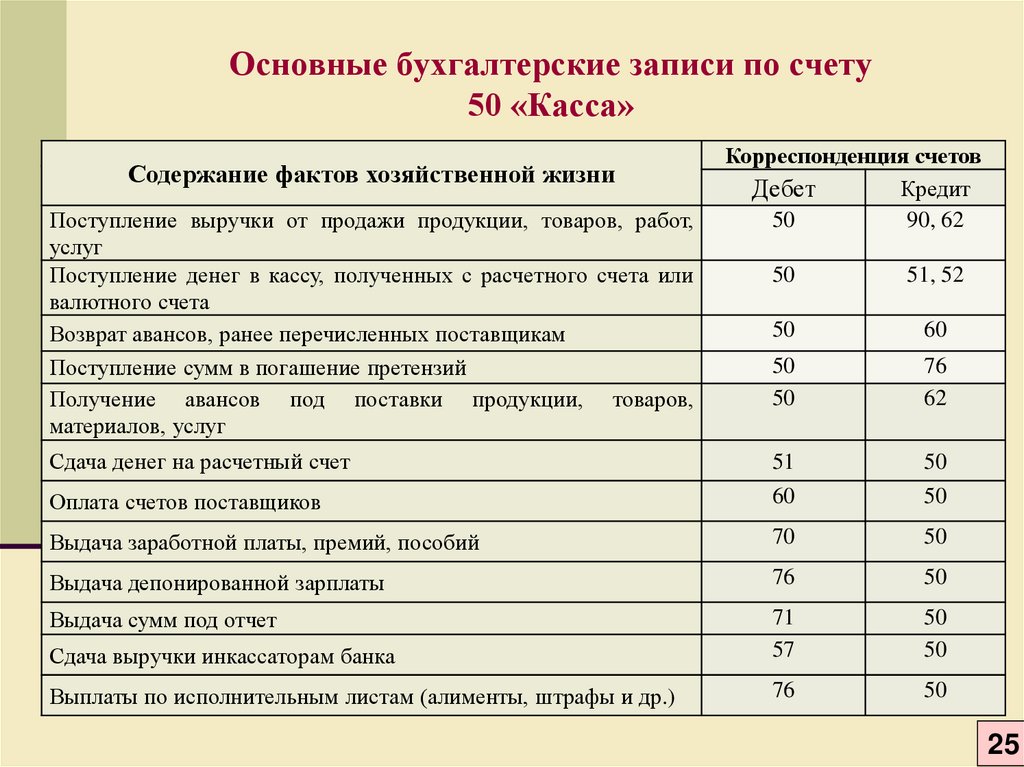

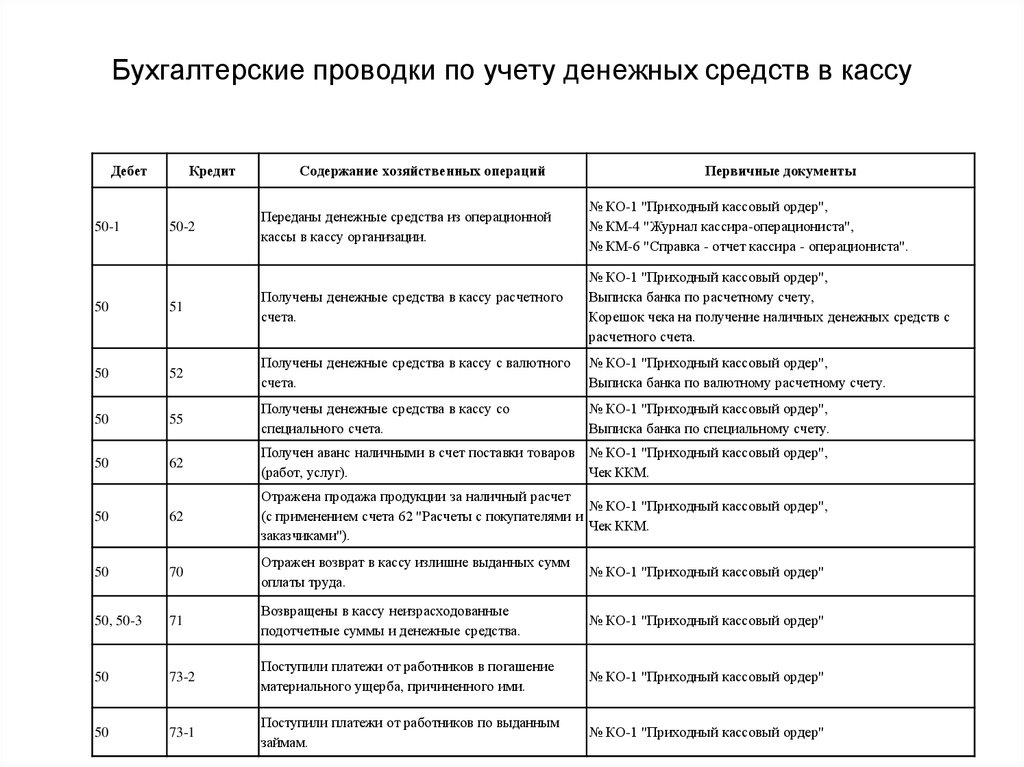

Тесты участок банк и касса Тесты по учету ОС и НМА Тесты по ТМЦ

Тесты по Заработной плате

Тесты для главных бухгалтеров

Новый профстандарт «Бухгалтер»

Минтруд утвердил Приказ № 103н о новом профстандарте «Бухгалтер».

С апреля бухгалтеры и главбухи начнут работать по новым правилам, а кое-кому придется даже переучиваться.

Документ стандартизирует квалификацию бухгалтерии, набор навыков, знаний и профессиональных умений.

Подробно об изменениях

Основы бухгалтерского учета ( с ответами)

Тесты по бухгалтерскому (основы бухгалтерского учета)

Тесты для начинающих бухгалтеров Скачать.docx

.

.

Правильные ответы подчеркнуты

1. Основным измерителем бухгалтерского учета является:

Денежный;

Натуральный;

Трудовой;

Нормативный.

2. Двойная запись – это способ:

группировки имущества и обязательств организации для составления баланса;

отражения хозяйственных операций на счетах учета;

обобщения данных бухгалтерского учета для составления бухгалтерской отчетности№

3. Что из перечисленных понятий не имеет прямого отношения к балансу:

Актив;

Пассив;

хозяйственная операция;

имущество;

обязательства.

4. Что из перечисленных задолженностей не относится к обязательствам (не относится к пассиву баланса)?

задолженность персоналу по оплате труда;

задолженность учредителям;

задолженность поставщикам;

задолженность покупателей;

задолженность бюджету.

.

5. Хозяйственная операция «с расчетного счета получены наличные деньги в кассу для выплаты зарплаты» относится к типу:

Изменения только в активе баланса (А + Х – Х = П)

Изменения только в пассиве баланса (А = П + Х – Х)

Изменения в активе и пассиве баланса в сторону увеличения (А + Х = П + Х)

Изменения в активе и пассиве баланса в сторону уменьшения (А – Х = П – Х)

6. Прямыми расходами являются:

расходы по управлению и обслуживанию производства, связанные с обслуживанием всего производства;

расходы, непосредственно связанные с производством продукции, работ, услуг;

расходы, не зависящие от объема производимой продукции, которые не могут быть в течение короткого периода времени ни увеличены, ни уменьшены с целью роста или сокращения выпуска продукции;

расходы, связанные с отгрузкой и реализацией товаров, включающие стоимость тары, приобретаемой на стороне, оплату упаковки изделий сторонними организациями, расходы на доставку продукции до места, комиссионные сборы и отчисления, затраты на рекламу и т. д.

д.

7. Общехозяйственные расходы:

расходы предприятия, не зависящие непосредственным образом от объема производимой продукции, которые не могут быть в течение короткого периода времени ни увеличены, ни уменьшены с целью роста или сокращения выпуска продукции;

расходы, непосредственно связанные с производством продукции, работ, услуг;

расходы по управлению и обслуживанию производства, связанные с обслуживанием всего производства;

расходы, связанные с отгрузкой и реализацией товаров, и включающие стоимость тары, приобретаемой на стороне, при затаривании на складах, оплату упаковки изделий сторонними организациями, расходы на доставку продукции до места, комиссионные сборы и отчисления, затраты на рекламу и пр.

8. Оборотно — сальдовая ведомость предназначена:

для проверки правильности корреспонденций между счетами бухгалтерского учета за определенный период;

для сопоставления имущества и обязательств организации на определенную дату;

для проверки правильности остатков и оборотов по счетам бухгалтерского учета за определенный период

9.

стандарты обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ

стандарты бухгалтерского учёта России, регламентирующие порядок бухгалтерского учёта тех или иных активов, обязательств или событий хозяйственной деятельности

стандарты учета, связанные с подготовкой информации для руководства предприятия для учета и анализа затрат.

10. Учётная политика — это:

политика государства, воздействующая на количество денег в обращении с целью обеспечения стабильности цен, полной занятости населения и роста реального объема производства

совокупность способов ведения бухгалтерского учёта — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности

регулирование учетного процента центрального эмиссионного банка в операциях с коммерческими банками и параллельное движение процентных ставок других кредитных учреждений

политика, целью которой является ограничение уровней безработицы и инфляции, поддержка роста экономики, предотвращение экономических кризисов, обеспечение стабильного функционирования экономики.

Тесты для начинающих бухгалтеров Скачать.docx

Тесты для бухгалтера участок банк и касса Тесты по учету ОС и НМА

Тесты по ТМЦ Тесты по Заработной плате Тесты для главных бухгалтеров

Бухгалтерский учёт в Казахстане Тест с ответами

1. Как часто повторяется учетный цикл?

• каждый отчетный период

2. На каком счете учитываются основные средства?

• 2410

3. Сумма, которая уплачивается в счет денежного обязательства вперед и не носит обеспечительного характера, присущего задатку — это:

• аванс

4. В бухгалтерском балансе краткосрочная инвестиция показывается в:

• текущих активах

5. Этот вид оценки основных средств представляет собой первоначальную стоимость объекта основных средств или другую его оценку, отраженную в финансовой отчетности вместо первоначальной стоимости, за вычетом ликвидационной стоимости

• амортизируемая стоимость

6. В каком разделе баланса отражается информация об отсроченных налогах:

В каком разделе баланса отражается информация об отсроченных налогах:

• долгосрочные обязательства

7. На счете 1130 отражается:

• краткосрочные инвестиции, удерживаемые до погашения

8. Какой подход, применяемый к бухгалтерскому учету, опирается при разработке теории учета на психологические и социологические аспекты?

• поведенческий подход

9. Текущая стоимость основных средств — это:

• стоимость основных средств по действующим рыночным ценам на определенную дату

10. К обязательным реквизитам документов, определенным законодательством относятся:

• Наименование документа, дата составления, измерители хозяйственной операции

11. Касса должна находится:

• в отдельном помещении

12. В виде какого уравнения можно выразить изменение только в активе бухгалтерского баланса:

• А + И — И = СК + О

13. Созданный в соответствии с законодательством этот капитал используется для покрытия убытков, а также выплат дивидендов акционерам и доходов участникам товарищества при недостаточности чистого дохода отчетного периода, и отражается в отчетности отдельно:

Созданный в соответствии с законодательством этот капитал используется для покрытия убытков, а также выплат дивидендов акционерам и доходов участникам товарищества при недостаточности чистого дохода отчетного периода, и отражается в отчетности отдельно:

• резервный капитал

14. Лизинг подразделяется на различные виды в зависимости от условий, предусмотренных участниками лизинговой сделки. Как называется разновидность, при которой техническое обслуживание предмета лизинга и его текущий ремонт осуществляет лизингодатель?

• полный лизинг

15. В каком подразделе отражается информация о нераспределенном доходе (непокрытом убытке):

• 5400

16. Под отложенной реализацией понимается реализация, при которой:

• отпуск товаров производится после того, как покупатель произвел окончательный расчет путем частичных платежей

17. Стоимость по которой возможен обмен основных средств между хорошо осведомленными и готовыми к проведению сделки независимыми сторонами:

• стоимость реализации

18. Обязательства:

Обязательства:

• это обязанность лица (должника) совершить в пользу другого лица (кредитора) определенное действие, както: передать имущество, выполнить работу, выплатить деньги и др., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности:

19. Что относится к способам исправления ошибок?

• дополнительная запись

• корректурный метод

• сторнировочная запись

20. В карточках складского учета материалов (Ф. №М17) колонки прихода, расхода и остатка материалов заполняет:

• кладовщик, являющийся материально–ответственным лицом

21. Предметом бухгалтерского учета является:

• процессы производства, распределения, обмена и непроизводственного потребления, а также хозяйственного имущества организации

22. Погашение задолженности покупателей по векселям:

• Д-т сч. 1030 К-т сч. 1210

1030 К-т сч. 1210

23. Отпущены материалы в основное производство:

• Д-т сч. 8110 К-т сч. 1310

24. Что является предметом бухгалтерского учета?

• процессы производства, распределения, обмена и непроизводственного потребления, а также хозяйственного имущества организации

25. К нематериальным активам, связанным с коммерческой деятельностью относятся:

• товарные знаки, знаки обслуживания, места происхождения

26. Пользователями финансовой отчетности являются?

• акционеры, руководители, налоговая инспекция, банки

27. Какой тип изменения в бухгалтерском балансе вызывает хозяйственная операция. Выданы наличные деньги из кассы подотчетному лицу на командировочные расходы

• Первый тип

28. В каком разделе баланса отражается информация о нематериальных активах:

• долгосрочные активы

29. Начислены дивиденды к выплате за счет нераспределнного дохода:

Начислены дивиденды к выплате за счет нераспределнного дохода:

• Д-т сч. 5510 К-т сч. 3380

30. Как называются счета для доходов и расходов?

• транзитные

31. Серия последовательных шагов по анализу, регистрации, накапливанию бухгалтерской информации, ведущих к финансовым отчетам — это:

• учетный цикл

32. На каком счете учитываются нематериальные активы?

• 2700

33. Виды балансов по способу очистки

• Баланс-брутто, баланс–нетто

34. Способ определения себестоимости единицы продукции, работ, услуг:

• калькуляция

35. Какой тип изменения в бухгалтерском балансе вызывает хозяйственная операция? Начислена оплата труда производственным рабочим

• Третий тип

36. Какой метод предусматривает, что инвестиции первоначально учитываются в сумме произведенных инвестором фактических затрат (по себестоимости), а затем балансовая стоимость инвестиций корректируется на изменения доли инвестора в чистых активах объекта инвестиции, произошедшие после даты приобретения инвестиции?

• метод долевого участия

37. Как называются счета, которые ведутся для различных статей бухгалтерского баланса?

Как называются счета, которые ведутся для различных статей бухгалтерского баланса?

• постоянные

38. Информация, предоставляемая в финансовой отчетности должна быть свободной от предвзятости для того, чтобы быть надежной. Как называется данный принцип?

• Нейтральность

39. Дайте журнальную запись. Начисление амортизации на нематериальные активы общехозяйственного назначения:

• Д-т сч. 7110 К-т сч. 2740

40. Как называется способ исправления ошибок, который применяется в том случае, когда корреспонденция счетов указана правильно, а сумма занижена?

• дополнительная запись

41. На каком счете учитывается выпущенный капитал?:

• 5000

42. Оприходование основных средств в счет вкладов в уставный капитал:

• Д-т сч. 2410 К-т сч. 5020

43. На каком счете учитываются денежные средства в пути?

• 1020

44. Баланс, составленный на первое число отчетного периода:

Баланс, составленный на первое число отчетного периода:

• начальный баланс

45. Чему равна стоимость на момент оплаты по беспроцентным обязательствам:

• номинальной стоимости

46. Баланс, составления на момент ликвидации предприятия:

• ликвидационный баланс

47. Один из элементов отчета о прибылях и убытках, который отражает создание активов в форме денежных средств или счетов к получению в результате реализации товаров, работ и услуг:

• доход

48. Виды балансов по источникам составления:

• Инвентарные, книжные, генеральные

49. Какой тип изменения в бухгалтерском балансе вызывает хозяйственная операция? Перечислена задолженность бюджету с банковского счета

• Четвертый тип

50. Виды балансов по объему информации

• Единичные, сводные

51. Какой тип изменения в бухгалтерском балансе вызывает хозяйственная операция? Отражение полученного дохода от реализации продукции в итоговом доходе

• Второй тип

52. Какой тип изменения в бухгалтерском балансе вызывает хозяйственная операция? Погашена задолженность по займу

Какой тип изменения в бухгалтерском балансе вызывает хозяйственная операция? Погашена задолженность по займу

• Четвертый тип

53. Готовая продукция оценивается по:

• производственной себестоимости, полной себестоимости, по договорным и розничным ценам

54. Текущие балансы включают в себя:

• заключительные

• начальные

• промежуточные

55. Стоимость основных средств по действующим рыночным ценам на определенную дату:

• текущая стоимость

56. Журнальная запись Д-т сч. 1310 К-т сч. 1250 означает:

• поступление материалов в счет подотчетных сумм

57. С помощью какой концепции определяется период, в котором должен быть признан доход:

• консерватизма

58. В каком разделе баланса отражается информация об амортизации основных средств:

• долгосрочные активы

59. Как называется левая часть бухгалтерского счета?

Как называется левая часть бухгалтерского счета?

• дебет

60. Письменное указание на то в дебет и кредит, каких счетов отнести стоимостную оценку показателя, характеризующего конкретный хозяйственный факт — это:

• бухгалтерские проводки

61. Основные средства по признаку принадлежности делятся на:

• собственные и арендованные

62. Денежные средства — это:

• денежная наличность, находящаяся в кассе, на счетах в банках, в пути

63. Поступили на расчётный счёт авансы от покупателей и заказчиков. Отразите проводку.

• Д-т сч. 1030 — К-т сч. 3510

64. Что такое дебиторская задолженность?

• обязательства отдельных граждан, организаций и прочих дебиторов перед данной организацией

65. На каком счете отражается эмиссионный доход:

• 5310

66. По мере создания или поступления нематериальных активов, нематериальные активы оформляют:

• актом приемки–передачи нематериальных активов

67. Какой тип изменения в бухгалтерском балансе вызывает хозяйственная операция? Поступил займ на банковский счет

Какой тип изменения в бухгалтерском балансе вызывает хозяйственная операция? Поступил займ на банковский счет

• Третий тип

68. В каком подразделе учитывается долгосрочная дебиторская задолженность?

• 2100

69. Выданы денежные средства из кассы в подотчет работникам:

• Д-т сч. 1250 К-т сч. 1010

70. В этом документе регистрируются инвентарные карточки по учету основных средств:

• опись инвентарных карточек

71. Приобретены краткосрочные финансовые инвестиции

• Д-т сч. 1130 К-т сч. 1030

72. На каком счете учитывается незавершенное строительство

• 2930

73. В каком подразделе учитывается краткосрочная дебиторская задолженность?

• 1200

74. Закрытие в конце года счетов 6210:

• Д-т сч. 6210 К-т сч. 5610

75. С помощью какой концепции определяется, какая сумма дохода должна быть признана:

• реализма

76. В каком разделе баланса отражается информация о долгосрочной кредитолрской задолженности:

В каком разделе баланса отражается информация о долгосрочной кредитолрской задолженности:

• долгосрочные обязательства

77. В целях достоверности информация в финансовых отчетах должна быть полной. Как называется данный принцип?

• завершенность

78. Принцип, предполагающий, что информация, представляемая в финансовых отчетах, должна быть свободной от предвзятости для того, чтобы быть нейтральной и надежной:

• принцип нейтральности

79. Себестоимость реализованных товаров, соответствующая доходу — это:

• прямые расходы

80. Учет выработки и оплаты труда в индивидуальном и мелкосерийном производстве ведут в:

• нарядах на сдельную работу, маршрутных листах, рапортах о выработке

81. Чему равна стоимость на момент оплаты по процентным обязательствам:

• начисленным процентам + номинальной стоимости

82. Согласно МСФО 1 «Представление финансовой отчетности» актив должен классифицироваться как краткосрочный, когда:

Согласно МСФО 1 «Представление финансовой отчетности» актив должен классифицироваться как краткосрочный, когда:

• его предполагается реализовать или держать для продажи или использовать в нормальных условиях операционного циклах компании; он содержится, главным образом, в течении короткого срока, и его предполагаются реализовать в течении двенадцати месяцев с отчетной даты

83. Как называются счета и векселя к получению, появляющиеся в результате реализации:

• торговыми обязательствами

84. Данный документ применяется для оформления права должностного лица выступать в качестве доверенного субъекта при получении ТМЗ (ее оформляет бухгалтерия и выдает под расписку получателю):

• доверенность

85. Ценовая скидка, представляемая покупателям, осуществляющим досрочную оплату счетов по сравнению с контрактом или сроком, указанным поставщиком в счете:

• скидка функциональная

86. Готовую продукцию на склады приходуют по:

Готовую продукцию на склады приходуют по:

• приемо–сдаточным накладным и сводке выпуска готовой продукции

87. Основные средства — это:

• материальные активы, действующие в течение длительного времени (более 1 года), как в сфере материального производства, так и в непроизводственной сфере

88. Промежуточные счета между синтетическими и аналитическими с помощью которых осуществляется дополнительная группировка данных аналитического учета для получения обобщенных данных от отдельных объектов учета внутри синтетического счета. Как называются данные счета?

• субсчета

89. В результате чего чаще всего возникает дебиторская задолженность:

• реализации товаров и услуг в кредит

90. Отражены суммы полученных кредитов банков:

• Д-т сч. 1030 К-т сч. 4010

91. Удержание подоходного налога с физических лиц:

• Д-т сч. 3350 К-т сч. 3150

3350 К-т сч. 3150

92. К какому разделу относятся следующие статьи бухгалтерского баланса: выпущенный капитал, эмиссионный доход, выкупленные собственные долевые инструменты, резервы, нераспределенный доход (непокрытый убыток)?

• капитал и резервы

93. По Д-т сч. 3350 К-т сч. 1030 отражается следующая хозяйственная операция:

• выплачены заработная плата

94. Какой тип изменения в бухгалтерском балансе вызывает хозяйственная операция? Перечислена задолженность по подоходному налогу физических лиц

• Четвертый тип

95. Оплату труда вспомогательных и других рабочих определяют в %-х к оплате основных рабочих обслуживаемого участка, цеха при следующей форме оплаты труда:

• косвенной сдельной

96. Начислен износ объектов нематериальных активов используемых во вспомогательном производстве:

• Д-т сч. 8310 К-т сч. 2740

97. В зависимости от срока оплаты счетов к получению или ожидаемой даты погашения долга дебиторская задолженность классифицируется как:

В зависимости от срока оплаты счетов к получению или ожидаемой даты погашения долга дебиторская задолженность классифицируется как:

• текущая и долгосрочная

98. Как называется пронумерованный и прошнурованный регистр, скрепленный печатью организации и подписями руководителя и главного бухгалтера?

• книга

99. В казахстанском учете название счетов и их коды определены:

• «Типовым планом счетов бухгалтерского учета»

100. Списание дебиторской задолженности за счет созданного резерва по сомнительным долгам:

• Д-т сч. 1290 К-т сч. 1210

Примеры записей в журнале — Бухгалтерские знания

Предыдущий пример: Примеры уравнений бухгалтерского учета

Следующий пример: Примеры Главной книги

Пример № 1:

Вы должны пройти журнал записей.

1 июня 2016 г. Г-н Сайфулла начал бизнес с Cash Rs. 10 000 и мебель рупий. 2000.

10 000 и мебель рупий. 2000.

| Дата | Название счета и пояснения | Артикул | Сумма (рупий) | ||

| Дебет | Кредит | ||||

| 2016 | |||||

| июнь | 1 | Наличные | 10 000 | ||

| Мебель | 2000 | ||||

| Собственный капитал | 12 000 | ||||

| (Начал бизнес с наличными и мебелью) | |||||

5 июня. Приобретенные товары/товары в кредит рупий. 5000 в магазине Али.

5000 в магазине Али.

| Дата | Название счета и пояснения | Артикул | Сумма (рупий) | ||

| Дебет | Кредит | ||||

| 2016 | |||||

| июнь | 5 | Покупки | 5000 | ||

| Кредиторская задолженность _ Магазин Ali | 5000 | ||||

| (Покупка товаров в кредит) | |||||

7 июня. Проданные товары/товары в кредит рупий. 6000 для братьев Ахмед.

| Дата | Название счета и пояснения | Артикул | Сумма (рупий) | ||

| Дебет | Кредит | ||||

| 2016 | |||||

| июнь | 7 | Дебиторская задолженность _ Братья Ахмед | 6000 | ||

| Продажи | 6000 | ||||

| (Продажи по счету) | |||||

15 июня. Выплата кредиторам в полном размере рупий. 4900 от 5 июня -й -й транзакции.

Выплата кредиторам в полном размере рупий. 4900 от 5 июня -й -й транзакции.

| Дата | Название счета и пояснения | Артикул | Сумма (рупий) | ||

| Дебет | Кредит | ||||

| 2016 | |||||

| июнь | 15 | 5000 | |||

| Наличные | 4 900 | ||||

| Скидка | 100 | ||||

| (Уменьшение ответственности магазина Ali и получение скидки) | |||||

20 июня. Получено от должников в счет полного погашения Р. 5800 от 7 июня -й сделка.

Получено от должников в счет полного погашения Р. 5800 от 7 июня -й сделка.

| Дата | Название счета и пояснения | Артикул | Сумма (рупий) | ||

| Дебет | Кредит | ||||

| 2016 | |||||

| июнь | 20 | Наличные | 5 800 | ||

| Скидка | 200 | ||||

| Дебиторская задолженность _ Ahmed Brothers | 6000 | ||||

| (Дебиторская задолженность реализована и учтена разрешенная скидка) | |||||

25 июня. 500 человек использовал Сайфулла в личных целях.

500 человек использовал Сайфулла в личных целях.

| Дата | Название счета и пояснения | Артикул | Сумма (рупий) | ||

| Дебет | Кредит | ||||

| 2016 | |||||

| июнь | 25 | Чертеж | 500 | ||

| Наличные | 500 | ||||

| (Выдача наличных собственником) | |||||

27 июня. Покупка мебели на сумму рупий. 60 000, скидка 10%.

| Дата | Название счета и пояснения | Артикул | Сумма (рупий) | ||

| Дебет | Кредит | ||||

| 2016 | |||||

| июнь | 27 | Покупка | 54 000 | ||

| Наличные | 54 000 | ||||

| (Покупка за наличный расчет и торговые скидки) | |||||

28 июня. Выплаченная заработная плата рупий. 1500.

Выплаченная заработная плата рупий. 1500.

| Дата | Название счета и пояснения | Артикул | Сумма (рупий) | ||

| Дебет | Кредит | ||||

| 2016 | |||||

| июнь | 28 | Заработная плата | 1 500 | ||

| Наличные | 1 500 | ||||

| (Расходы оплачены) | |||||

Пример № 2:

Существует пять случаев, когда покупки учитываются в кредит

Случай № 1 Товары, потерянные в результате пожара, на сумму рупий. 400.

400.

| Дата | Название счета и пояснения | Артикул | Сумма (рупий) | ||

| Дебет | Кредит | ||||

| Потерян в результате пожара | 400 | ||||

| Покупки | 400 | ||||

Дело № 2 Товары, утерянные в результате кражи на сумму рупий. 500.

| Дата | Название счета и пояснения | Артикул | Сумма (рупий) | ||

| Дебет | Кредит | ||||

| Потерян в результате кражи | 500 | ||||

| Покупки | 500 | ||||

Дело № 3 Благотворительные товары на сумму рупий. 600.

600.

| Дата | Название счета и пояснения | Артикул | Сумма (рупий) | ||

| Дебет | Кредит | ||||

| Благотворительность | 600 | ||||

| Покупки | 600 | ||||

Дело № 4 Товары, распространяемые как бесплатный образец, на сумму рупий. 700.

| Дата | Название счета и пояснения | Артикул | Сумма (рупий) | ||

| Дебет | Кредит | ||||

| Бесплатный образец | 700 | ||||

| Покупки | 700 | ||||

Дело № 5 Изъятие товара Владельцем рупий. 800.

800.

| Дата | Название счета и пояснения | Артикул | Сумма (рупий) | ||

| Дебет | Кредит | ||||

| Чертеж | 800 | ||||

| Покупки | 800 | ||||

Пример № 3:

В приведенной ниже таблице укажите счета, которые будут дебетоваться и кредитоваться по каждой из транзакций?

- Предоставление услуг клиентам за счет.

- Покупка земли за наличные.

- Купите страховой полис на два года.

- Получение наличных путем выпуска обыкновенных акций.

- Получение оплаты от клиента за услуги, которые будут предоставлены в течение следующих шести месяцев.

- Денежные средства, внесенные в банк.

- Приобретенные товары по чеку.

- Снял наличные в банке для использования в офисе.

- Куплены товары у мисс Норин.

- Продажи за наличные.

- Заплатил наличными мисс Норин.

- Признать расход на сумму канцелярских товаров, уже имеющихся на складе, которые были использованы в течение периода.

- Скидка Получено наличными.

- Взял деньги в банке для личных нужд собственника.

- Получены денежные средства от кредитного клиента.

- Оплата аренды наличными.

- Мебель погибла в результате пожара.

Решение:

| Серийный номер | Дебет счета | Зачислено на счет |

| 1 | Дебиторская задолженность | Доход от услуг |

| 2 | Земля | Наличные |

| 3 | Предоплаченная страховка | Наличные |

| 4 | Наличные | Обыкновенные акции |

| 5 | Наличные | Незаработанные услуги |

| 6 | Банк | Наличные |

| 7 | Покупки | Банк |

| 8 | Наличные | Банк |

| 9 | Покупки | Кредиторская задолженность_ Мисс Норин |

| 10 | Наличные | Продажи |

| 11 | Кредиторская задолженность_ Мисс Норин | Наличные |

| 12 | Расходы на поставки | Расходные материалы |

| 13 | Наличные | Скидка |

| 14 | Чертеж | Банк |

| 15 | Наличные | Дебиторская задолженность |

| 16 | Аренда | Наличные |

| 17 | Потерян в результате пожара | Мебель |

>> Проблемы с записью в журнал и решения

Записи в журнале вопросы и ответы

Запись в журнале представляет собой бухгалтерское уравнение для записи счетов Главной книги по дебету и кредиту в зависимости от характера финансовых транзакций. Золотые правила бухгалтерского учета составляют основу для принятия решения о том, какой счет GL необходимо дебетовать или кредитовать. Итак, мы начнем с некоторых основных вещей, таких как правила бухгалтерского учета, а затем перейдем к вопросам и ответам на вопросы журнала.

Оглавление

- Золотые правила бухгалтерского учета

- Личные счетаРеклама

- Реальные счета

- Номинальные счета

- Современные правила бухгалтерского учета

- Какие действия связаны с записью в журнал?

- Как насчет некоторых примеров, чтобы понять записи журнала?

- JE, пример 1

- JE, пример 2

- JE, пример 3

- Типы журнальных записей

- Simple Entry

- Compound Entry

- Opening Entries & Closing Entries

- Reversing Entries

- Correcting Entries

- Transfer Entries

- Adjustment Entries

- Journal Entries Questions and Answers

- What is journal entry?

- Что такое пример записи в журнале?

- Какие существуют 5 типов журнальных записей?

- Заключение

Золотые правила бухгалтерского учета

Золотые правила бухгалтерского учета составляют основу для учета финансовых операций. В соответствии с этими правилами существует три категории учетных записей. Три категории счетов – Личные, Реальные и Номинальные счета. Таким образом, применимые правила учета зависят от категории, к которой относятся счета GL в транзакции. Итак, нам нужно классифицировать все счета GL в транзакции по этой категории счетов.

Личные счета

Личные счета представляют лиц. Это могут быть как естественные, так и искусственные или репрезентативные личные счета.

Натуральные счета: Транзакции, в которых участвуют физические лица, состоят из натуральных счетов. Мы не часто это видим. Но могут быть описания GL с именами людей.

Искусственные счета – Компании, LLP, LLC, партнерские фирмы и т. д.

Представительские счета – Счета операций с капиталом, расчеты, предоплаченные расходы, расходы к оплате и т. д.

Реальные счета

Реальный счет. Примерами могут служить мебель, компьютеры, денежные средства/банк, недвижимость, заводы и оборудование и т. д.

Рекомендуемая статья: Фиктивные активы (также называемые фальшивыми активами)

Номинальные счета

Слово номинальный означает небольшой. Счета, относящиеся к доходам, расходам, убыткам и прибылям, подпадают под эту категорию. Нам необходимо раскрыть номинальные счета в отчете о прибылях и убытках. Здесь Раскрытие означает передачу. Иными словами, мы перенесем эти счета в отчет о прибылях и убытках. В отличие от балансовых счетов, у них не будет текущего баланса из года в год.

Теперь мы получили хорошее представление о трех категориях учетных записей. Познакомимся с золотыми правилами бухгалтерского учета.

Современные правила бухгалтерского учета

Каждое исследование будет иметь улучшения, и бухгалтерский учет не является исключением. Таким образом, современные правила бухгалтерского учета также эволюционируют. Однако оба правила (Golden Rules или Modern Rules) приводят к одинаковым записям в журнале.

Основное отличие заключается в категории счетов, для которых применяются правила. Здесь счета делятся на 4 категории, такие как активы, пассивы, доходы/прибыли и расходы/убытки.

Какие шаги необходимо предпринять для записи записи журнала?

1. Определите счета Главной книги в финансовых операциях

2. Определите соответствующую классификацию этих счетов Главной книги в соответствии с Золотыми правилами бухгалтерского учета или Современными правилами бухгалтерского учета

3. Примените Применимое правило бухгалтерского учета

4. Запишите Запись в журнале

После записи записи в журнале убедитесь, что сумма дебета и кредита равна. Прежде чем мы перейдем к вопросам и ответам о записях журнала, давайте разберемся, как записывать записи с некоторыми примерами.

Как насчет нескольких примеров, чтобы понять записи журнала?

JE Пример 1

Рамеш начал бизнес с наличными на сумму 10 000 долларов и ноутбуком на 50 000 долларов. Запишите записи в журнале

Шаги для записи записей в журнале:

1. Определите счета GL:

GL наличными и GL для ноутбуков — это два счета, очевидные из транзакции. Эти два являются активами, и должен быть еще один счет, чтобы сбалансировать запись в журнале. Это потому, что активы увеличиваются и будут стоять на дебетовой стороне транзакции. Таким образом, эти активы вливаются в бизнес либо путем выплаты денежной стоимости, либо наличными, внесенными владельцем бизнеса в форме капитала. Таким образом, наличные деньги, ноутбук и капитальные счета являются основными в этой транзакции.

2. Классификация счетов GL:

Денежные средства и Ноутбук являются Реальными счетами (активами), а Капитал всегда является репрезентативным Личным счетом (Обязательством) для бизнеса. Владелец и Компания рассматриваются как отдельные и отличные друг от друга в соответствии с концепцией бухгалтерского учета хозяйствующего субъекта.

3. Золотые правила бухгалтерского учета: Активы списываются по мере их поступления в бизнес, а капитал зачисляется по мере того, как Рамеш является дарителем.

Современные правила бухгалтерского учета: Активы и Капитал увеличиваются. Мы спишем активы и зачислим капитал.

4. Запишите проводку в журнале

JE Пример 2

Предыдущая компания выплачивает своим сотрудникам зарплату в размере 20 000 долларов

Запишите запись в журнале в соответствии с Золотыми правилами:

1. Зарплата и банковский счет — это два счета GL в данной транзакции

2. Зарплата — это Номинальный счет, а Банк — это Реальный счет.

3. Мы будем дебетовать Заработную плату как расходы по Номинальному счету. Фонды уходят из бизнеса. Таким образом, банковский счет должен быть на кредитной стороне.

4. Запись в журнале

Необходимо прочитать: Contra Entry и Товары, распространяемые как бесплатный образец записи в журнале.

JE Пример 3

Loss Company занимается торговлей автомобилями. Чтобы убедиться, что ее сотрудники счастливы, они несут много расходов на социальное обеспечение персонала, таких как еда, закуски, командные обеды / обеды и т. д. Таким образом, в этом месяце организация потратила около 50 000 долларов США на расходы на социальное обеспечение персонала. Однако организация заплатила только 40 000 долларов США из-за отсутствия наличных денег. Остальные расходы относятся к пекарне ABC.

Запишите запись в журнале в соответствии с современными правилами:

1. Идентифицируйте основные счета

Основными счетами здесь являются Социальное обеспечение персонала и Банковский счет. Нам необходимо подготовить счета по методу начисления. Таким образом, мы запишем расходы на социальное обеспечение персонала на общую сумму, относящуюся к текущему году. Насколько мы понимаем, есть некоторая непогашенная сумма. Таким образом, необходимо признать обязательство на сумму 10 000 долларов США. Таким образом, Непогашенные расходы, подлежащие уплате GL, также будут частью этой записи в Журнале.

2. Классификация счетов GL

Социальное обеспечение персонала является расходом (номинальный счет), банк является активом (реальный счет), а непогашенные расходы к оплате являются обязательством (личный счет).

3. Нам нужно дебетовать расходы, чтобы увеличить их, кредитовать банковский счет, чтобы уменьшить их, и ответственность будет на кредитной стороне, чтобы увеличить их.

4. Запись в журнале:

Читайте также: Счет доходов и расходов

JE Пример 4:

Star Ink производит канцелярские товары, такие как ручки, карандаши, бумагу формата A4 и книги. Компания работает уже 20 лет. Охват, однако, ограничен национальными рынками.

В результате компания решила расширить свою деятельность в глобальном масштабе. Поэтому были составлены планы размещения рекламы в ABC Publishers с инвестициями в размере 500 000 долларов.

Журнал учета расходов на рекламу

1) Наличный расчет (Оплата происходит сразу)

Анализ бухгалтерского учета:

Журнал Запись :

2) Кредитный подход (Defers the Payment)

Анализ бухгалтерского учета

При начислении

What Applic To Acplos Withport Плата. ?

Анализ расчетных операций

Платежные операции

Типы журнальных операций

Мы получили хорошее представление о концепции журнальных операций, о том, как их записывать, а также о различных шагах и примерах. Давайте перейдем к большему пониманию различных типов записей журнала.

Существует 8 различных типов записей журнала в зависимости от их характера.

- Простая вход

- Составные записи

- Открытия

- Закрытие

- Записки для переработки

- Записки для коррекции

- 9120010202010202020202020202020202020202S raves vistry 9120 Antry Antry Antry Antry Antry Antry Antry Antry Antry Antry Antry Antry Antry Antry Antry Antry Antry Antrysdies

9127. только две учетные записи GL. Таким образом, один будет на дебетовой стороне, а другой GL на кредитной стороне.Как насчет примера?

Директора организаций ABC платят за такси за участие в деловой встрече. Это пример командировочных расходов, и давайте посмотрим, как их записывать.

Доход от продажи старой газеты также является простой записью.

Составная запись

Запись, в которой будет более двух учетных записей GL, является составной записью журнала. Например, может быть 1 дебетовый GL и 2 кредитовых GL; 2 дебетовых GL и 3 кредитных GL.

Давайте разберемся на примере.

Простая компания регистрирует начисление заработной платы, расходов на телефон, электричество и аудиторские сборы за месяц, и эти начисления сторнируются в первый день следующего месяца.

Вы заинтересованы в приобретении бухгалтерской программы. Ознакомьтесь с программным обеспечением для подсчета и учета zoho

Открытие и закрытие записей

Любой бизнес должен переместить чистый эффект всех доходов, расходов, других доходов и расходов (не связанных с операциями), убытков или прибыли, если таковые имеются текущего отчетного периода к нераспределенной прибыли. Таким образом, нам нужно закрыть все балансы.

Все эти номинальные остатки по счетам не нужно переносить на следующий год, и эти остатки отражают сумму за определенный период. Запись будет дебетовать чистую прибыль или убыток и кредитовать нераспределенную прибыль. Подводя итог, заключительной проводкой является перенос результата операций на счет операций с капиталом (Нераспределенная прибыль). Это заключительные записи.

Runners Insight

Традиционным методом учета является ведение учета вручную. Итак, нам необходимо перенести все активы и пассивы на следующий отчетный год. Таким образом, сущность записывается аналогично приведенной ниже.

Затем в следующем году эти ГК снижаются путем дебетования активов и кредитования обязательств и счетов операций с капиталом. Это не что иное, как вступительные записи. Но в связи с развитием технологий такого требования нет. Все пакеты бухгалтерского учета имеют эту функцию и сделают работу одним нажатием кнопки.

Сторнирование записей

Журнальные записи предназначены для учета финансовых операций. В соответствии с концепцией соответствующего учета нам необходимо регистрировать все доходы и расходы, относящиеся к отчетному периоду. Тем не менее, нет никакой гарантии, что точная оценка таких предметов без счетов-фактур или совершения транзакции. Таким образом, организации отражают наилучшую оценку таких сумм в бухгалтерских книгах как начисления на конец отчетного периода.

Учетный период обычно месячный. Можно и на другой период. Поскольку это оценки, а не фактические данные, мы отменим эти транзакции в первый день следующего периода/месяца. Такие записи, которые сводят на нет эффект начислений, называются реверсивными записями.

Runners Insight:

Не путайте их с корректирующими записями. Пример исправления записи: если запись неправильно учтена, нам нужно ее отменить. Следовательно, эти корректирующие записи отличаются от этих реверсивных записей.

Как насчет примера, поясняющего это?

Компания Fast Failure Company занимается производством энергии. Таким образом, организация выставляет счета своим клиентам за текущий месяц первого числа следующего месяца. Но Fast Failure хочет убедиться, что его счета соответствуют требованиям до конца года, минуя запись по начислению.

Запись в журнале будет

Приведенная выше запись не отражает точную сумму. Таким образом, он будет сторнирован первого числа следующего месяца, а затем записан на основании счета-фактуры. Обратный вход

Исправление проводок

Бухгалтерские проводки, которые учитываются для исправления ошибок в учете финансовых операций. Здесь ошибки похожи на прохождение JE с неправильными суммами или запись записи на несоответствующие счета GL.

В большинстве случаев эти ошибки не являются преднамеренными или мошенническими. Так что нам не нужно рассматривать их как показуху книг. Если есть идеальный план и исполнение таких мошеннических записей, это не так просто выяснить.

Runners Insight:

Вам интересно, как бороться с таким мошенничеством?

Поэтому будут проводиться проверки для выявления всех таких проблем. Эти проверки могут быть внутренними (со стороны руководства) или внешними (в соответствии с законодательными требованиями или финансовыми учреждениями, финансирующими организацию). Таким образом, эти проверки помогают найти эти мошенничества.

Рассмотрим пример исправления записи журнала .

Компания «Медленно успешная» приобрела оборудование (основной актив) у компании ABC Machinery Company и понесла некоторые расходы на установку. Поскольку у бухгалтерии нет опыта учета таких операций, они отразили их в составе расходов на ремонт и техническое обслуживание (косвенные расходы).

Группа внутреннего аудита обнаружила ошибки и предложила капитализировать такие расходы на установку как активы.

Запись, зарегистрированная группой бухгалтеров:

Предложение внутреннего аудита:

Уже зарегистрированный счет ремонта необходимо сторнировать, и счет оборудования будет дебетован.

Runners Insight

Все расходы, связанные с Активом, должны быть капитализированы до момента его использования. Обратитесь к этим статьям, чтобы лучше понять мебель, оборудование и компьютеры.

Записи переноса

Записи журнала переноса предназначены для регистрации переноса баланса из одного центра затрат в другой. Другое использование — это когда расходы тратятся централизованно, а затем переводятся в разные подразделения на основе согласованной методологии распределения.

Записи корректировок

Записи корректировок — это записи, которые должны отражать начисления и отсрочки. Эти записи обеспечивают соответствие концепции бухгалтерского учета

Начисления должны отражать расходы или доходы, относящиеся к текущему периоду (Cut off)

Отсрочки относятся к операции, в которой нам необходимо

- Отсрочка признания Доходов до тех пор, пока критерии признания выручки не будут установлены. Это не что иное, как расходы будущих периодов.

Журнальные записи Вопросы и ответы

Что такое журнальные записи?

Бухгалтерская проводка – это способ бухгалтерского учета хозяйственных операций. Каждая запись будет иметь как минимум дебет и кредит. Независимо от количества задействованных счетов GL дебет и кредит будут равными.

Что такое пример записи журнала?

Рассмотрим учет прямых расходов – Транспортные расходы. Здесь перевозка — это не что иное, как фрахтовые расходы, понесенные при покупке или продаже товаров.

Здесь два счета: Расходы на перевозку GL и Банк GL. Нам необходимо дебетовать расходы на перевозку из-за того, что они являются номинальным счетом, и кредитовать банк GL, поскольку это поток средств вне бизнеса. Таким образом, запись в журнале будет дебетовать транспортные расходы и кредитовать бизнес.

Какие существуют 5 типов записей журнала?

Существуют различные типы записей журнала. Мы можем сгруппировать их в 5 широких типов, таких как записи об открытии и закрытии, записи о переносе, записи об исправлении и записи о корректировке.

Об авторе