Бухгалтерские проводки как составлять: Бухгалтерские проводки для начинающих: как составить правильно, примеры

Как научиться составлять бухгалтерские проводки?

Как научиться составлять бухгалтерские проводки?

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись». Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику.

Как читать проводки в 1с?

Чтобы открыть журнал проводок, нужно выполнить команду главного меню Операции | Журнал проводок (бухгалтерский учет) либо в панели функций на вкладке Предприятие щелкнуть мышью на ссылке Журнал проводок (бухгалтерский учет). В результате на экране отобразится окно, изображенное на рис. 3.

Как выгрузить журнал операций из 1с?

В строке меню формы Журнал проводок нажмите Действия и выберите пункт Вывести список. В открывшейся форме Вывести список в поле Выводить в. .. выберите значение Табличный документ и нажмите на кнопку ОК. Ранее выбранные столбцы данных будут выгружены в табличный документ.

.. выберите значение Табличный документ и нажмите на кнопку ОК. Ранее выбранные столбцы данных будут выгружены в табличный документ.

Как сделать журнал проводок в 1с?

Журнал проводок формируется следующим образом….Как в «1С:Бухгалтерии 8″ (ред. 3.

Как в 1с посмотреть журнал действий?

В главном меню открываем Сервис —> Журнал регистрации. Откроется форма Журнала регистрации, где показаны последние события.

Как настроить журнал операций в 1с?

Для настройки определенного журнала операций нам необходимо открыть отчет (Бухгалтерский учет – Журнал операций). Далее нажать на кнопку выбора журнала перед нами откроется список всех журналов, выделим нужный журнал и выберем «Действия — Изменить».

Что такое журнал операций?

Регистры бухгалтерского учета (Журналы операций) формируются в соответствии с установленным в бюджетном учреждении документооборотом в рамках учетной политики бюджетного учреждения, но не реже периодичности, установленной для составления и представления бухгалтерской (финансовой) отчетности.

Что входит в журнал операций 6?

Журнал операций № 6 расчетов по оплате труда составляется на основании свода расчетно-платежных (платежных) ведомостей на выплату заработной платы и иных выплат с приложением первичных документов: табелей использования рабочего времени, приказов (выписок) о зачислении, увольнении, перемещении, отпусках (для штатных …

Что содержится в журнале операций?

Журнал операций содержит список операций, каждая из которых может содержать одну или несколько проводок. Проводки, в свою очередь, так же могут быть сложными. Журнал проводок служит наиболее детальным описанием по каждой операции. Операции могут быть записаны вручную или автоматически (при формировании документов).

Для чего служит журнал проводок?

Журнал проводок является средством просмотра в виде списка бухгалтерских проводок введенных операций. Каждая операция содержит в себе одну или несколько проводок.

Как очистить журнал документов в 1с?

Логи 1С хранятся в папке 1Cv8Log в каталоге расположения информационной базы. Чтобы очистить журнал регистрации достаточно просто удалить данную директорию вместе с содержимым. Это освободит немало места на жестком диске, но рекомендуется произвести архивирование журнала и переместить данные в другое место.

Как посмотреть журнал операций в 1с?

Чтобы открыть журнал операций, нужно выполнить команду главного меню Операции | Журнал операций, либо в панели функций на вкладке Предприятие щелкнуть мышью на ссылке Журнал операций. В любом случае на экране отобразится окно, которое показано на рис. 3.

Для чего нужен журнал операций в 1с бухгалтерии?

Журнал операций обычно требуется для работы со списком определенных операций. Операции воспроизводятся в так называемом «Журнале операций». Если выбрать из главного меню пункт «Операции», то можно увидеть список существующих журналов.

Как в 1с 8.3 посмотреть историю изменения документа?

История изменений в 1С 8.

Что подшивать в журнал операций 6?

К журналу № 6 подшивается свод по зарплате и развернутая ведомость расчетно-платежная ведомость по начислениям и удержаниям по каждому сотруднику. Платежки подшиваются к журналу № 2.

Кто подписывает журнал операций?

Журналы операций должны быть подписаны главным бухгалтером учреждения, а также исполнителем, который составил данный Журнал операций, с указанием должности.

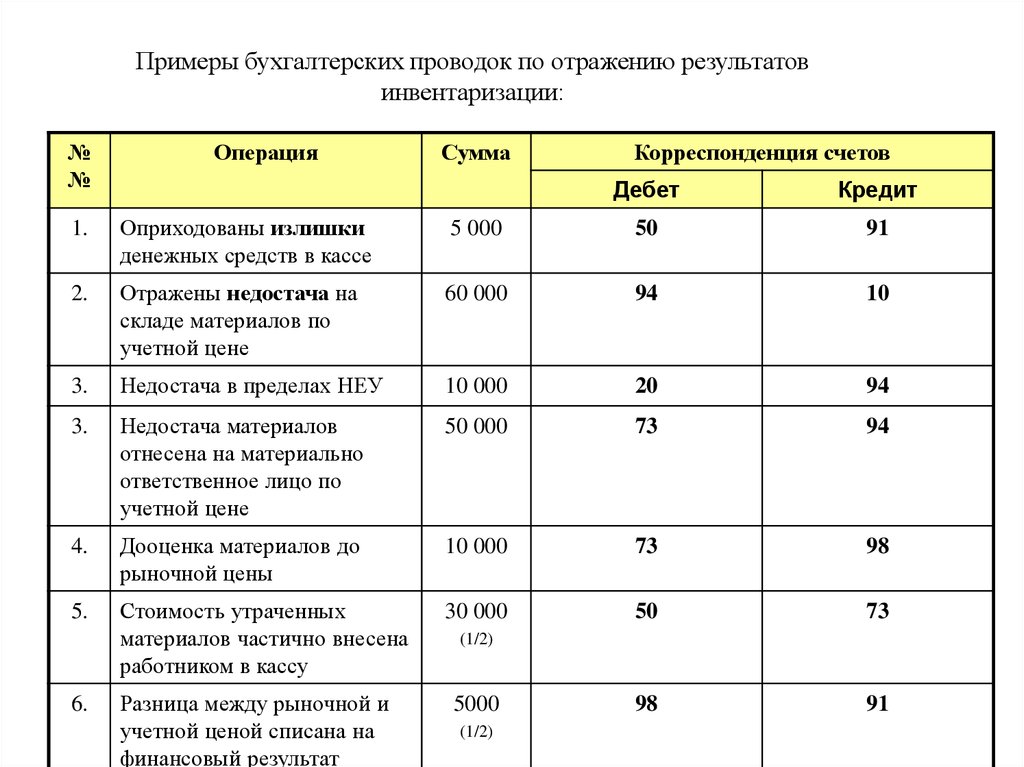

Какие формы первичной учетной документации предназначены для отражения результатов инвентаризации товарно материальных ценностей?

ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ ПО УЧЕТУ РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ

- Инвентаризационная опись основных средств (Унифицированная форма N ИНВ-1) (ОКУД 0317001) >>>

- Инвентаризационная опись нематериальных активов (Унифицированная форма N ИНВ-1а) (ОКУД 0317002) >>>

таблица, как составлять и вести

Учёт — это одна из основ деятельности организаций разного типа и форм собственности. Ведь не зная текущего положения, сложно осуществлять эффективную деятельность. Это важно не только самой организации, но и государству. Поэтому были разработаны правила, согласно которым должны осуществляться проводки в бухгалтерском учете.

Ведь не зная текущего положения, сложно осуществлять эффективную деятельность. Это важно не только самой организации, но и государству. Поэтому были разработаны правила, согласно которым должны осуществляться проводки в бухгалтерском учете.

Содержание

- 1 Описание

- 2 Правила составления

- 3 Существующие виды

- 3.1 Учет основных средств

- 3.2 Личные средства

- 3.3 Административные штрафы

- 3.4 Штрафы ГИБДД

- 3.5 Переуступка долга

- 3.6 Пособие на погребение

- 3.7 Спонсорская помощь

- 3.8 Страховое возмещение

- 3.9 Доход от предпринимательской деятельности

- 3.10 Возмещение перерасхода по авансовому платежу

- 3.11 Учет аккредитива

- 3.12 Учет факторинговых операций

- 3.13 Начисление налогов

- 3.14 Договор цессии

- 4 Составление онлайн

Описание

Бухгалтерскими проводками называют записи в бумажных журналах и компьютерных базах данных, которые свидетельствуют о текущих изменениях состояния подотчетных объектов. Любой, даже самый начинающий специалист обязан уметь составлять их. Без этого невозможно получить диплом.

Любой, даже самый начинающий специалист обязан уметь составлять их. Без этого невозможно получить диплом.

В бухгалтерской проводке должно быть описание дебетуемого и кредитуемого объекта, а также указываться числовые характеристики, используемые в работе. Например, стоимость и количество. Бухгалтерская проводка — это регистрация осуществляемых хозяйственных операций посредством использования двух отличающихся, но экономически взаимосвязанных счетах в равных суммах. Последовательность составления:

- определяется экономическое содержание объекта;

- он признаётся подлежащим учёту;

- технически отражается объект по дебету и кредиту на соответствующих счетах.

Совершаемые бухгалтерские проводки могут быть двух видов:

- Простые проводки. Для их совершения используется только два счета учёта.

- Сложные проводки. Операция затрагивает более чем два счета.

Правила составления

Они должны отображаться в документе, посредством которого оформляется осуществляемая хозяйственная операция, ведомости или журнале, используемом для записей или в мемориальных ордерах. Последний вариант содержит в себе указание. В нём предписывается записать хозяйственную операцию согласно соответствующим счетам бухучета.

Последний вариант содержит в себе указание. В нём предписывается записать хозяйственную операцию согласно соответствующим счетам бухучета.

Для облегчения работы предусматривается, что каждый счёт получает определённый номер. Благодаря этому можно указывать не наименования, а более короткие числа. Группирование при записи хозяйственных операций осуществляется согласно экономически однородным признакам. Простое отображение называется систематической записью. Но регистрация осуществляемых хозяйственных операций может осуществляться и в последовательности совершения. Это уже хронологическая запись. Различия в экономическом содержании совершаемых операций не учитываются.

Наглядно бухгалтеру о сложномОсобняком стоят забалансовые счета. Они используются для обобщения имеющейся информации, затрагивающей наличие и движение ценностей. Их значения не корреспондируются с иными счетами. Записи ведутся исключительно односторонние. Они могут быть или по дебету (увеличение), или по кредиту (уменьшение). В балансе значения не указываются, так как они уже отображены, пускай и в несколько размазанном виде, на других счетах.

В балансе значения не указываются, так как они уже отображены, пускай и в несколько размазанном виде, на других счетах.

Существующие виды

Можно рассмотреть, как решается задача отображения конкретных хозяйственных действий. В качестве практического руководства к действию используется налоговый кодекс РФ и положения бухгалтерского учета.

Административный сотрудник должен формировать бюджет организации и его исполнение в полном соответствии с перечисленными документами. В противном случае государственные органы контроля привлекут к ответственности в виде штрафа или уголовного преследования.

Памятка бухгалтеруУчет основных средств

Работа с базисными активами. Что собой представляет учет основных средств? Проводки должны отображать их поступление, амортизацию, восстановление, продажу и ликвидацию. А теперь краткое пояснение по оформлению:

- Поступление основных средств. Дт 08 Кт 60/10/70/69 — используются для отображения расходов, направленных на создание или приобретение ОС.

Дт 19 Кт 60 — входящий НДС. Дт 01 Кт 08 — формируются основные средства и вводятся в эксплуатацию.

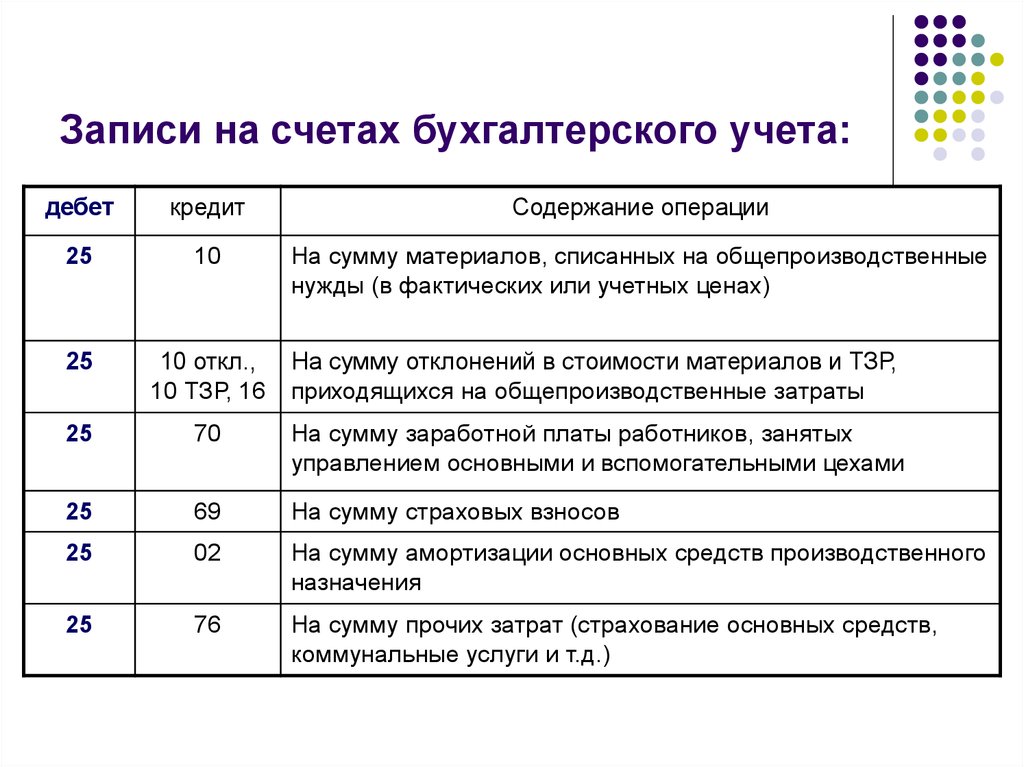

Дт 19 Кт 60 — входящий НДС. Дт 01 Кт 08 — формируются основные средства и вводятся в эксплуатацию. - Амортизационные отчисления. Дт 20/23/25/26/29/44 Кт 02 — перенесение стоимости основных средств на выпускаемую продукцию и предлагаемые услуги.

- Восстановление ОС. Дт 08 Кт 60 — отражается цена услуг подрядчика. Дт 19 Кт 60 — оформляется НДС. Дт 08 Кт 10/69/70… — отображаются затраты на модернизацию, если она проводилась своими силами.

- Продажа ОС. Дт 62 Кт 91 — отображается полученный доход. Дт 91 Кт 68 — оплата НДС. Дт 02 Кт 01 — списывается амортизация. Дт 91 Кт 01 — обнуляется остаточная стоимость.

- Ликвидация основных средств. Дт 02 Кт 01 и Дт 91 Кт 01 — списываются соответственно накопленная амортизация и остаточная стоимость ОС.

Личные средства

Актуально для индивидуальных предпринимателей. Решение о выводе средств многих ставит в тупик. И не удивительно, ведь индивидуальные предприниматели не вписываются в существующие положения бухгалтерского учёта. Не удивительно, что им не обязательно его вести.

Не удивительно, что им не обязательно его вести.

Те же, кто по определённым причинам, пребывая на УСН, заполняет всю документацию и имеет потребность в учёте, используют вариант: Дт 51 Кт 84.03 — внесение личных средств, Дт 84.03 Кт 51 — их снятие.

На заметку! В качестве альтернативы могут использоваться счета 75 и 84. Взнос денег ИП и использование имеющихся средств на собственное усмотрение не вызывает вопросов у налоговой службы, если используются эти два варианта.

Административные штрафы

Если было совершено правонарушение, за это приходится расплачиваться. Штрафы проводятся по следующим счетам:

- Дт 91.2 — Кт 76 — проводится начисление суммы.

- Дт 76 — Кт 51 — штраф был перечислен в бюджет.

- ДТ 99 — КТ 68.4 — отражаются постоянные налоговые обязательства.

Штрафы ГИБДД

Лучше не начинать нарушать законодательство — себе дороже обойдётся. Начисление идёт по Дт 91.2 — Кт 76. Оплачивать следует по Дт 76 — Кт 51/50.

Начисление идёт по Дт 91.2 — Кт 76. Оплачивать следует по Дт 76 — Кт 51/50.

Переуступка долга

Эта операция отображается следующим образом:

- Дт 76 — Кт 62 отражается задолженность перед контрагентом. Эта проводка делается сразу же после подписания соглашения о переуступке долга.

- Дт 62 — Кт 51/50 — это погашение обязательств перед контрагентом.

- Дт 76 — Кт 51/50 отображает поступление сумм уплаты в счет долга от первоначального должника.

Вот такие проводки отображает у себя в документации поставщик. Принятие соглашения о переуступке всегда идет по перечисленным счетам.

Пособие на погребение

Часть расходов — это оказание помощи тем, кто в ней нуждается. В самых крайних случаях — поддержка семьи. К их числу относится и пособие на погребение. Проводки по бухгалтерии записываются следующим образом:

- Дт 69 — Кт 73 пособие выплачивается сотруднику, если у него в семье умер несовершеннолетний. Сумма начисляется на погребение.

- Дт 69 — Кт 76 — этот вариант проводки используется, если пособие получает родственник уже бывшего сотрудника или человек, взявший на себя организацию погребения. Выплачивается единовременно. Проводка по этим же счетам идёт и в случае возмещение потраченных средств ритуальной службе.

Спонсорская помощь

Чтобы её отобразить в документах, используются проводки:

- Поступление средств: Дт 51 — Кт 62/2.

- Учет оказания услуги: Дт 62 — Кт 90/1.

- Осуществляемые расходы проводятся по: Дт 90/2 — Кт 44.

- Зачем авансов идёт по: Дт 62/1 и Кт 62/2.

Пожертвование в пользу организации или определённого человека со стороны спонсора выглядит следующим образом:

- Перечисление аванса: Дт 60/2 — Кт 51.

- Включение затрат в расходы: Дт 44 — Кт 60/1.

- Учёт НДС: Дт 19 — Кт 60/1.

- Осуществление зачета аванса: Дт 60/1 — Кт 60/2.

Страховое возмещение

При желании распределить риски проводки идут по счетам:

- Дт 76 — Кт 51/50: оплачивается сумма страховой премии.

- Дт 97 — Кт 76.1: оставшаяся часть платежей относится на расходы будущих периодов.

- Дт 20/23/25/26/44 — Кт 76: списывается весь размер страховой премии.

- Дт 20/23/25/26/44 — Кт 97: проводка для ежемесячных затрат.

- Дт 76 — Кт 91.1: начислено возмещение.

- Дт 51 — Кт 76: получены деньги от страховщика.

Доход от предпринимательской деятельности

Для ИП всё почти так же сложно, как и с личными финансами. Поскольку индивидуальный предприниматель не обязан вести бухгалтерский учёт, на практике выбирают один из свободных счетов и используют его. При этом не обязательно, чтобы была упрощенка. Например, если ИП хочет оформить доход от своей деятельности, можно воспользоваться схемой Дт 75 — Кт 51.

На заметку! Таким образом проводится вывод средств на банковскую карту.

Возмещение перерасхода по авансовому платежу

Если возник долг, тогда касса возвращает личные средства сотрудника, которые им были потрачены в командировке или на решение поставленных задач при условии, что имеется подтверждение. Пример реализации проводок в таком случае:

Пример реализации проводок в таком случае:

- Дт 71 — Кт 50 — из кассы работнику выдаётся определённая сумма под отчет.

- Дт 10 — Кт 71 — были получены товары (любые, например, партия чайников)/чеки про транспортные услуги, проживание, страхование и так далее.

- Дт 91 — Кт 19 — минус налог (НДС) за счёт собственных средств предприятия.

- Дт 71 — Кт 50 — работнику возмещаются перерасходы, превышающие сумму, выданную авансом.

Учет аккредитива

В данном случае проводки будут следующими:

- Дт 55 — Кт 66: открытие аккредитива благодаря привлечению краткосрочного кредита займа или кредита.

- Дт 55 — Кт 67: то же, что и с п. № 1, но на длительное время.

- Дт 55 — Кт 51: денежные средства зачислены с расчетного счёта на аккредитив.

- Дт 60 — Кт 55: финансы списываются для оплаты поставленной продукции, услуг, работ, как аванс и т. д.

- Дт 76 Кт 55: перечисляются средства за страхование аккредитива.

- Дт 51 Кт 55: неиспользованные деньги зачислены на расчетный счёт организации.

Учет факторинговых операций

Типовой подход к отображению в бухгалтерии это:

- Дт 61 — Кт 90: используется для учета задолженности по реализованным товарам.

- Дт 90 — Кт 68: отражается НДС по сбытой продукции.

- Дт 76 — Кт 91: отображается уступка финансово-кредитному учреждению денежного требования.

- Дт 91 — Кт 92: списывается сумма п. 3.

- Дт 51 — Кт 76: банком перечисляются средства, предоставляемые согласно договору факторинга.

- Дт 91 — Кт 76: отражается величина вознаграждения банка.

- Дт 19 — Кт 76: отображается размер НДС с п. 6.

- Дт 68 — Кт 19: принимается к вычету НДС, взимаемый с суммы вознаграждения п. 6.

Начисление налогов

Бюджетные и коммерческие организации и учреждения обязаны платить заработную плату, ежемесячно и каждый год подавать отчетность, правильно рассчитывать вычеты. Важно не ошибаться с правилами налогообложения зарплаты, премии, агентского вознаграждения, лизингами, страховыми выплатами и множеством других моментов. Чтобы описать все тонкости, связанные с налогами, не хватит и целой книги. Дополнительно, каждый рассматриваемый шаг имеет свои тонкости. Не удивительно, что налоговый кодекс — один из самых больших законодательно-регулируемых документов.

Чтобы описать все тонкости, связанные с налогами, не хватит и целой книги. Дополнительно, каждый рассматриваемый шаг имеет свои тонкости. Не удивительно, что налоговый кодекс — один из самых больших законодательно-регулируемых документов.

Но как тогда отобразить финансовый результат, проводки и не получить проблем? Самый лучший вариант — нанять опытного бухгалтера, который разберётся со всеми нюансами. И это не преуменьшение. Ведь существует единый с/х налог, УСН, общая система, патенты, плата за имущество, переплата, пени, транспортные, земельные и множество других налогов. В зависимости от ряда тонкостей проводки могут быть с использованием счетов 19, 68, 69, 90, 91 и 99.

Договор цессии

Проводки в бух. и налоговом учете различаются в зависимости от того, с какой стороны идёт оформление. Для начального кредитора (цедента) актуальны записи:

- Дт 62 — Кт 90.1: отображается торговая операции.

- Дт 90.

3 — Кт 68.2: начисляется НДС.

3 — Кт 68.2: начисляется НДС. - Дт 90.2 — Кт 41: указывается себестоимость товара.

- Дт 90.9 — Кт 99: отображается полученная прибыль согласно договору поставки.

- Дт 76 — Кт 91: записывается продажа долга.

- Дт 91.2 — Кт 62: списание дебиторки.

- Дт 99 — Кт 91: отображается полученный из-за переуступки убыток.

Участник сделки, приобретающий уступаемое право, проводит изменения следующим образом:

- Дт 58 — Кт 76: отображается приобретение актива, расходы на юридическое сопровождение.

- Дт 76 — Кт 51: цеденту перечисляется оплата.

- Дт 51 — Кт 91.1: должник платит причитающиеся деньги.

- Дт 91.2 — Кт 58: учитываются все понесённые расходы.

- Дт 91.2 — Кт 68.2: начисляется НДС.

- Дт 91.9 — Кт 99: была получена прибыль по договору цессии.

При этом следует быть осторожным и внимательно изучать все документы. Может оказаться, что структурой предусмотрено наличие принципала, который имеет приоритетное право на осуществление операции, что часто проводит к последующим судебным разбирательствам.

Составление онлайн

Компьютерные технологии позволяют значительно облегчать труд. Там, где раньше требовалось 5-6 бухгалтеров, сейчас справляется один. Проводки онлайн, бухучет, проверка на ошибки — этим перечень доступных возможностей не ограничивается.

Онлайн технологии существенно облегчают жизньСовременные программно-аппаратные комплексы в зависимости от того, какие операции будут проводиться, предлагают уже готовые решения. Бухгалтеру остаётся только подтвердить действия. Зарплата, авансовый отчет — проводки охватывают практически всё. Единственное, что ещё не реализовано в учёте — это введение первичных данных. Увы, но это всё ещё прерогатива человека. Тогда как составление проводок с помощью компьютеров и даже онлайн-сервисов — это уже сегодняшний день.

Как написать запись в бухгалтерском журнале — AccountingTools

/ Стивен БрэггЖурнальная запись — это метод, используемый для ввода бухгалтерской операции в бухгалтерские записи предприятия. Каждая запись в журнале должна генерировать как минимум две равные и взаимозаменяющие записи. Это связано с тем, что каждая транзакция включает изменение по крайней мере двух мест в бухгалтерских записях, и сумма всех дебетов и кредитов должна быть сбалансирована. Например:

Когда вы регистрируете счет поставщика, он увеличивает как счет расходов, так и счет кредиторской задолженности (обязательств)

Когда вы записываете счет клиента, он увеличивает как доход, так и счет дебиторской задолженности (актив)

Когда вы покупаете основные средства, это увеличивает счет основных средств и уменьшает счет денежных средств

Когда вы платите работникам, это увеличивает расходы на заработную плату и уменьшает счет денежных средств

Формат записи в журнале

Формат записи в журнале таков, что первый столбец должен содержать имя/номер счета, на который делается запись, второй столбец должен содержать вводимую сумму дебета, и третий столбец для ввода суммы кредита. Имя учетной записи / номер зачисляемой учетной записи с отступом. Также полезно указать уникальный идентификационный номер записи в журнале и дату записи, а также краткое описательное описание. Если имеется большое количество записей журнала, вы также можете включить блок подписи утверждения, а также блок подписи и даты для лица, которое вводит запись журнала в бухгалтерское программное обеспечение. Формат основной записи журнала:

Имя учетной записи / номер зачисляемой учетной записи с отступом. Также полезно указать уникальный идентификационный номер записи в журнале и дату записи, а также краткое описательное описание. Если имеется большое количество записей журнала, вы также можете включить блок подписи утверждения, а также блок подписи и даты для лица, которое вводит запись журнала в бухгалтерское программное обеспечение. Формат основной записи журнала:

| Дебет | Кредит | |

| Имя/номер учетной записи | $хх,ххх | |

| Имя/номер учетной записи | $хх,ххх |

Основные структурные правила записи журнала заключаются в том, что в записи журнала должно быть как минимум две строки, и что общая сумма, введенная в столбце дебета, равна общей сумме, введенной в столбце кредита.

Рекомендации по ведению журнала

Существует несколько рекомендаций по написанию записей в журнале, а именно:

Всегда предоставляйте полное описание того, почему вы создали запись в журнале. В противном случае кто-то, кто просматривает книги позже, не будет знать, почему запись была создана.

Не включайте слишком много позиций. По возможности попробуйте сократить сложную запись в журнале на несколько более простых, тем самым облегчив ее понимание.

Используйте шаблон записи журнала для повторяющихся транзакций, чтобы избежать риска создания неправильной записи.

Используйте автоматически реверсивную запись в журнале для начислений, влияние которых предполагается на один отчетный период. Таким образом, вам не нужно беспокоиться о ручном сторнировании записи в следующем учетном периоде.

Используйте модуль транзакций вместо ручной записи в журнале. Если вы можете записать транзакцию с помощью стандартизированного модуля учета, такого как система выставления счетов или система расчетов с поставщиками, это всегда лучше, чем запись в журнале.

Стандартизированный модуль предварительно сконфигурирован для сбора и хранения определенного набора информации, которую в противном случае вы могли бы игнорировать при ручной записи в журнале.

Стандартизированный модуль предварительно сконфигурирован для сбора и хранения определенного набора информации, которую в противном случае вы могли бы игнорировать при ручной записи в журнале.

Создание записей в журнале

Журнал используется для записи нерегулярных операций (например, амортизации основного средства или списания безнадежной задолженности). Вы также можете использовать записи журнала для переноса значений из одной учетной записи в другую.

При создании записи в журнале необходимо соблюдать принципы двойной записи; для каждой дебетовой суммы должно быть соответствующее кредитовое сальдо. Это может быть составлено из нескольких кредитов, пока общий общий баланс.

Вы также можете отменить, скопировать или удалить записи журнала.

- Перейдите в «Настройки», «Журналы», «Новый журнал».

- Введите следующую информацию:

Ссылка.

Введите ссылку на журнал.

Введите ссылку на журнал.Дата. Введите дату, которую вы хотите использовать для журнала.

Описание. При необходимости введите описание журнала.

-

Щелкните строку и выполните следующие действия:

Примечание:

Ставка налога, используемая в каждой строке, определяется ставкой, установленной в счете главной книги.

Дебет. Если строка предназначена для значения дебета, введите значение здесь и оставьте значение кредита равным 0,00.

Кредит.

Если строка предназначена для значения кредита, введите значение здесь и оставьте значение дебета равным 0,00.

Если строка предназначена для значения кредита, введите значение здесь и оставьте значение дебета равным 0,00.

Если вы создали типы анализа транзакций (например, «Отдел» или «Проект») и сделали их активными в области «Журналы», выберите соответствующий тип анализа.

Повторите шаги 3 и 4 для каждой строки записи журнала, которую вы хотите ввести.

При необходимости вы также можете выполнить следующие задачи:

-

Вставить новую строку над существующей записью журнала.

строка Перейти к строке, в которую вы хотите вставить строку. Наведите указатель мыши на значок с многоточием рядом со строкой, а затем нажмите «Вставить строку выше» (значок со знаком «плюс»). Введите информацию для новой строки. Создать копию строки записи журнала. Перейдите к строке, которую вы хотите скопировать. Наведите указатель мыши на значок с многоточием рядом со строкой и нажмите «Копировать строку» (значок «Копировать»). При необходимости отредактируйте информацию о скопированной строке.

Удалить строку записи журнала. Перейдите к строке, которую вы хотите удалить. Наведите указатель мыши на значок с многоточием рядом со строкой и нажмите «Удалить строку» (значок «Удалить»).

-

Об авторе