Бухгалтерские проводки по основным средствам: Учет основных средств — бухгалтерские проводки

1434-сон 17.12.2004. Об утверждении «Инструкции по бухгалтерскому учету основных средств в банках Республики Узбекистан»

Постановление

ПРАВЛЕНИЯ ЦЕНТРАЛЬНОГО БАНКА РЕСПУБЛИКИ УЗБЕКИСТАН

ОБ УТВЕРЖДЕНИИ «ИНСТРУКЦИИ ПО БУХГАЛТЕРСКОМУ УЧЕТУ ОСНОВНЫХ СРЕДСТВ В БАНКАХ РЕСПУБЛИКИ УЗБЕКИСТАН»

[Зарегистрировано Министерством юстиции Республики Узбекистан от 17 декабря 2004 г. Регистрационный № 1434]

Председатель Правления Центрального банка Ф. МУЛЛАЖАНОВ

г. Ташкент,

27 ноября 2004 г.,

№ 25/8

ИНСТРУКЦИЯ

по бухгалтерскому учету основных средств в банках Республики Узбекистан

(новая редакция)

(абзац десятый пункта 1 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(пункт 12 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15. 11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(пункт 29 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац седьмой пункта 33 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

* Учет амортизации в целях налогообложения осуществляется в соответствии с Налоговым кодексом Республики Узбекистан.

(абзац двенадцатый пункта 57 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац двадцать третий пункта 57 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац третий пункта 60 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

№ 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац восьмой пункта 60 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац шестнадцатый пункта 60 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац двадцать первый пункта 60 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац четырнадцатый пункта 64 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац третий пункта 70 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

№ 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

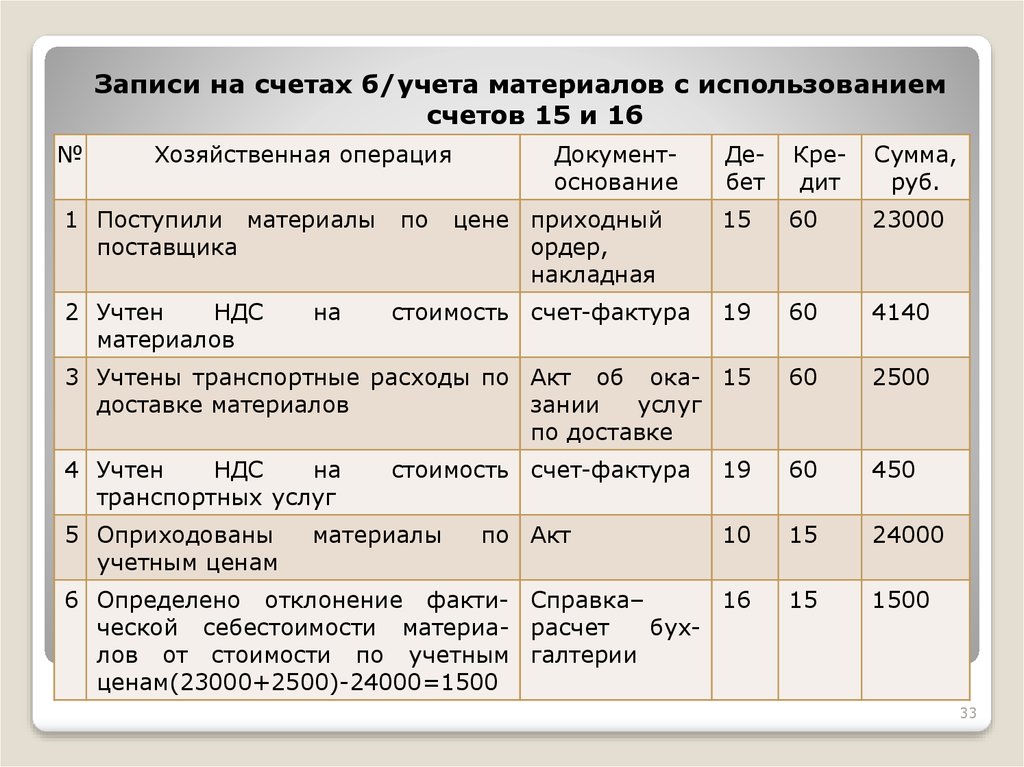

Примеры по переоценке основных средств и отражению результатов по соответствующим счетам

* Предположим, что ликвидационная стоимость в данном случае равна нулю.

1.440.000 сумов;

456.000 сумов;

24.000 сумов;

320.000 сумов;

100.320 сумов;

Примеры к расчету сумм амортизации (износа) основных средств по соответствующему методу амортизации

| Первоначальная стоимость автомобиля 4.000.000 сум.; его ликвидационная стоимость в конце пятилетнего срока эксплуатации 100.000 сум. В этом случае ежегодная амортизация составит 20% от амортизируемой стоимости. Эти расчеты делаются следующим образом: | ||||

4. | ||||

| Начисление амортизации в течение пяти лет можно отразить следующим образом (в сумах): | ||||

ПСА | ГСИ | Накопленный износ | Остаточная стоимость | |

Дата приобретения | 4.000.000 | — | — | 4.000.000 |

Конец 1-го года | 4.000.000 | 780. | 780.000 | 3.220.000 |

Конец 2-го года | 4.000.000 | 780.000 | 1.560.000 | 2.440.000 |

Конец 3-го года | 4.000.000 | 780.000 | 2.340.000 | 1.660.000 |

Конец 4-го года | 4.000.000 | 780.000 | 3.120.000 | 880.000 |

Конец 5-го года | 4. | 780.000 | 3.900.000 | 100.000 |

000.000 сум.-100.000 сум

000.000 сум.-100.000 сум 000

000 000.000

000.000Первоначальная стоимость автомобиля 4.000.000 сумов; его пробег рассчитан на 200.000 км. Ликвидационная стоимость— 100.000 сумов. Амортизационное отчисление на км будет определяться следующим образом: | |||||

4.000.000 сум.-100.000 сум | |||||

Если при эксплуатации за первый год автомобиль имел пробег в 40. | |||||

ПСА | Км | ГСИ | Накопленный износ | Остаточная стоимость | |

Дата приобретения | 4.000.000 | — | — | — | 4.000.000 |

Конец 1-го года | 4. | 40.000 | 780.000 | 780.000 | 3.220.000 |

Конец 2-го года | 4.000.000 | 50.000 | 975.000 | 1.755.000 | 2.245.000 |

Конец 3-го года | 4.000.000 | 40.000 | 780.000 | 2.535.000 | 1.465.000 |

Конец 4-го года | 4.000. | 50.000 | 975.000 | 3.510.000 | 490.000 |

Конец 5-го года | 4.000.000 | 20.000 | 390.000 | 3.900.000 | 100.000 |

000 км, за второй год— 50.000 км, за третий— 40.000 км, за четвертый год— 50.000 км и за пятый— 20.000 км, то таблица амортизационных отчислений будет выглядеть следующим образом (в сумах):

000 км, за второй год— 50.000 км, за третий— 40.000 км, за четвертый год— 50.000 км и за пятый— 20.000 км, то таблица амортизационных отчислений будет выглядеть следующим образом (в сумах): 000.000

000.000 000

000Первоначальная стоимость автомобиля 4.000.000 сум; его ликвидационная стоимость в конце пятилетнего срока эксплуатации 100. 1 + 2 + 3 + 4 + 5 = 15 | ||||

| ||||

5/15, 4/15, 3/15, 2/15, 1/15 | ||||

ПСА | ГСИ | Накопленный износ | Остаточная стоимость | |

Дата приобретения | 4.000.000 | — | — | 4. |

Конец 1-го года | 4.000.000 | (5/15 х 3.900.000) = 1.300.000 | 1.300.000 | 3.220.000 |

Конец 2-го года | 4.000.000 | (4/15 х 3.900.000) = 1.040.000 | 2.340.000 | 2.440.000 |

Конец 3-го года | 4.000.000 | (3/15 х 3.900.000) = 780.000 | 3.120.000 | 1.660.000 |

Конец 4-го года | 4. | (2/15 х 3.900.000) = 520.000 | 3.640.000 | 880.000 |

Конец 5-го года | 4.000.000 | (1/15 х 3.900.000) = 260.000 | 3.900.000 | 100.000 |

000 сумов. Предполагаемый срок полезной службы автомобиля 5 лет. Сумма чисел-лет эксплуатации составит 15 (кумулятивное число):

000 сумов. Предполагаемый срок полезной службы автомобиля 5 лет. Сумма чисел-лет эксплуатации составит 15 (кумулятивное число): 000.000

000.000 000.000

000.000Первоначальная стоимость автомобиля 4.000.000 сумов. Предполагаемый срок полезной службы автомобиля 5 лет. Соответственно при прямолинейном методе норма амортизации на каждый год составляет 20% (100% : 5 лет). | ||||

ПСА | ГСИ | Накопленный износ | Остаточная стоимость | |

Дата приобретения | 4.000.000 | — | — | 4. |

Конец 1-го года | 4.000.000 | (40% х 4.000.000) = 1.600.000 | 1.600.000 | 2.400.000 |

Конец 2-го года | 4.000.000 | (40% х 2.400.000) = 960.000 | 2.260.000 | 1.440.000 |

Конец 3-го года | 4.000.000 | (40% х 1.440.000) = 576.000 | 3.136.000 | 864.000 |

Конец 4-го года | 4. | (40% х 864.000) = 345.600 | 3.481.000 | 518.400 |

Конец 5-го года | 4.000.000 | 418.400 | 3.900.000 | 100.000 |

При методе уменьшающегося остатка с удвоенной нормой списания норма амортизации будет равна 40% (2 х 20%). Эта фиксированная ставка в 40% относится к остаточной стоимости в конце каждого года. Предполагаемая ликвидационная стоимость не принимается в расчет при подсчете амортизации, за исключением последнего, когда сумма амортизации ограничена величиной, необходимой для уменьшения остаточной стоимости предмета до ликвидационной.

При методе уменьшающегося остатка с удвоенной нормой списания норма амортизации будет равна 40% (2 х 20%). Эта фиксированная ставка в 40% относится к остаточной стоимости в конце каждого года. Предполагаемая ликвидационная стоимость не принимается в расчет при подсчете амортизации, за исключением последнего, когда сумма амортизации ограничена величиной, необходимой для уменьшения остаточной стоимости предмета до ликвидационной. 000.000

000.000 000.000

000.000Пример на списание в связи с реализацией основных средств

Пример бухгалтерского учета операций. Движение основных средств между головным банком и его филиалами

(абзац четвертый пункта 1 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац пятый пункта 2 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

№ 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац пятый пункта 3 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(абзац четырнадцатый пункта 3 в редакции постановления Правления Центрального банка Республики Узбекистан от 23 октября 2010 года № 34/6 (рег. № 1434-1 от 15.11.2010 г.) — СЗ РУ, 2010 г., № 46, ст. 422)

(Собрание законодательства Республики Узбекистан, 2004 г., № 50, ст. 510; 2010 г., № 46, ст. 422)

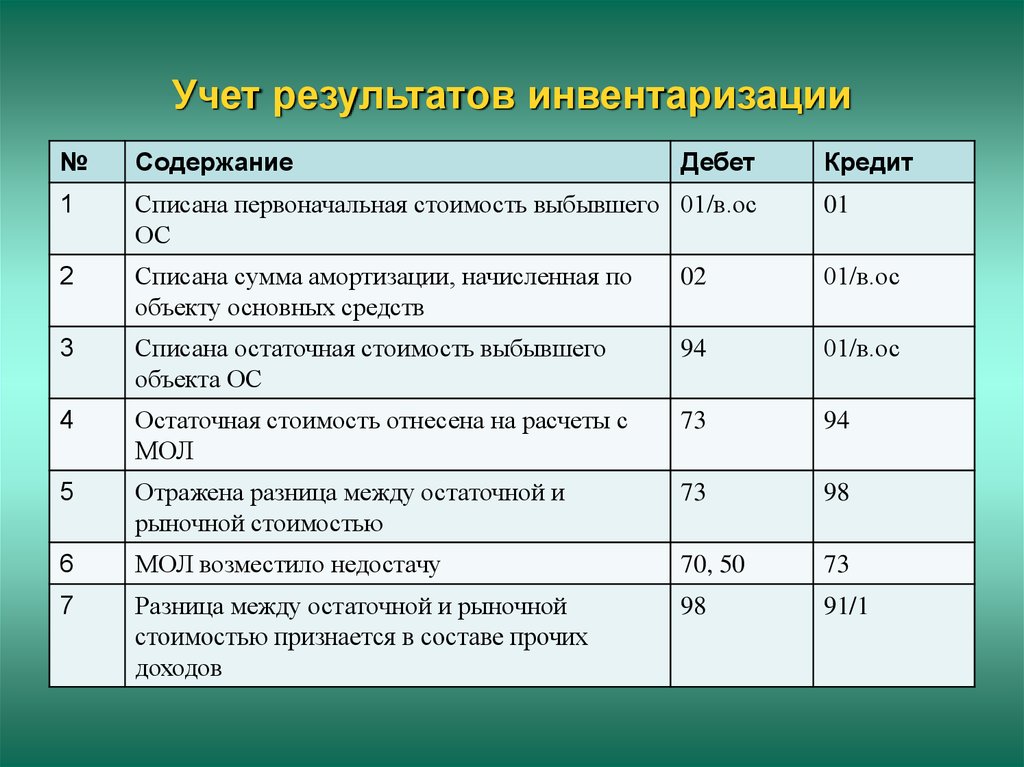

Выбытие основных средств | Бухгалтерские услуги и обслуживание

Выбытие — это списание стоимости объектов основных средств, которые выбывают или постоянно не используются в деятельности организации. Объекты основных средств выбывают в результате:

- продажи;

- списания в случае морального или физического износа;

- передачи объектов основных средств в виде вклада в уставный (складочный) капитал других организаций;

- ликвидации при авариях, стихийных бедствиях и других чрезвычайных ситуациях;

- передачи по договорам мены, дарения;

- списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода собственности на указанные основные средства к арендатору;

- по другим причинам.

Для определения целесообразности и непригодности объектов основных средств к дальнейшему использованию в организациях создаются комиссии, в состав которых входят должностные лица, в том числе и главный бухгалтер.

В компетенцию комиссии входит:

- осмотр объекта, подлежащего списанию;

- установление причин списания объекта;

- выявление лиц, по вине которых произошло преждевременное выбытие объекта;

- возможность использования отдельных узлов, деталей, материалов списываемого объекта;

- осуществление контроля за изъятием из списываемых объектов цветных и драгоценных металлов, определение их количества, веса;

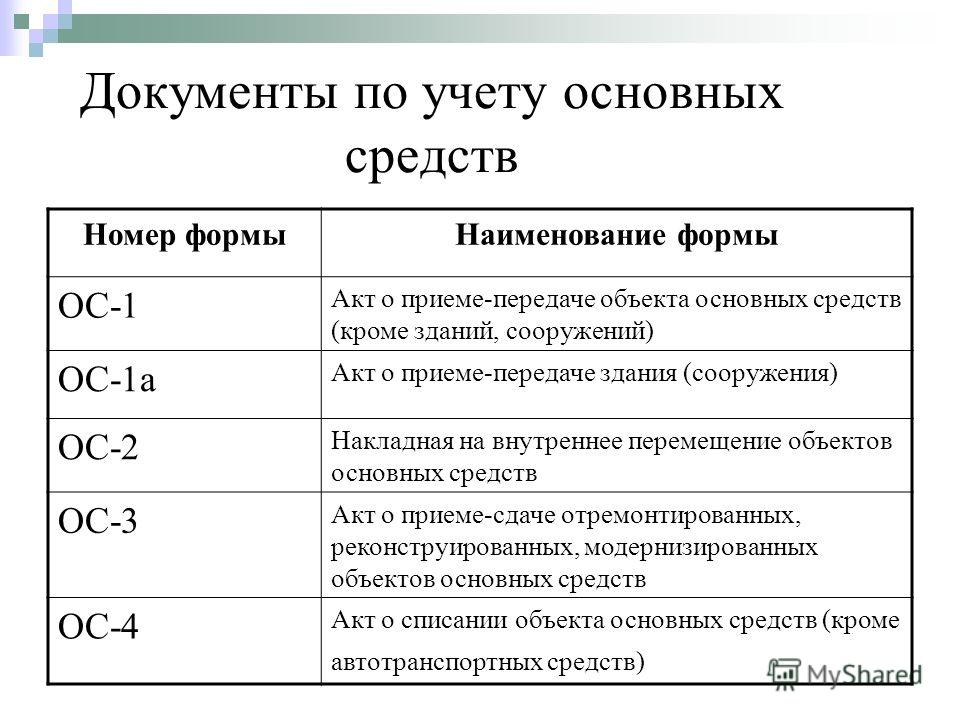

- составление акта на списание основных средств (ф. № ОС-4), акта на списание автотранспортных средств (ф. № ОС-4а) (с приложением актов об авариях, причинах, вызвавших аварию, если они имели место). Эти акты утверждаются руководителем организации и передаются в бухгалтерию.

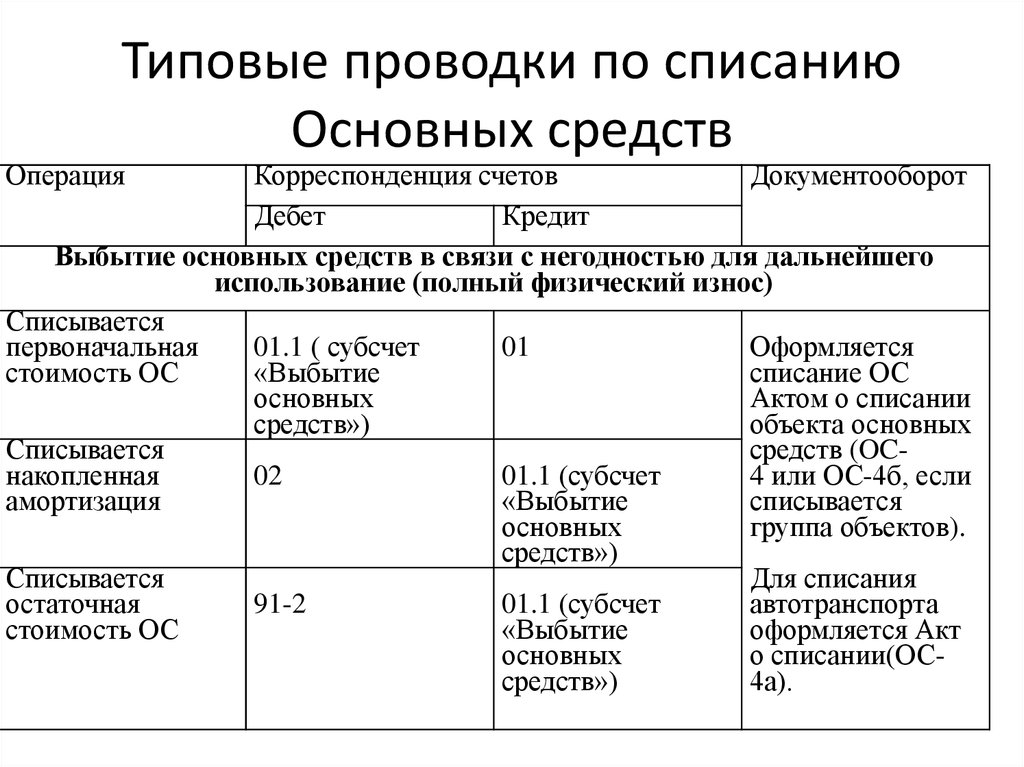

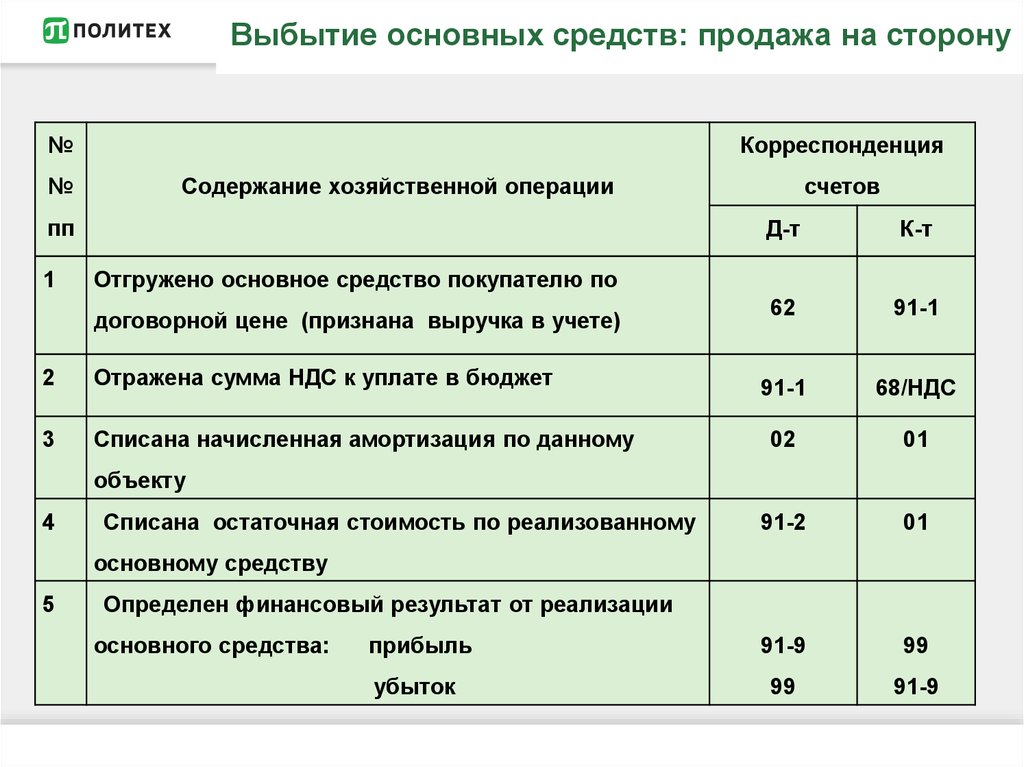

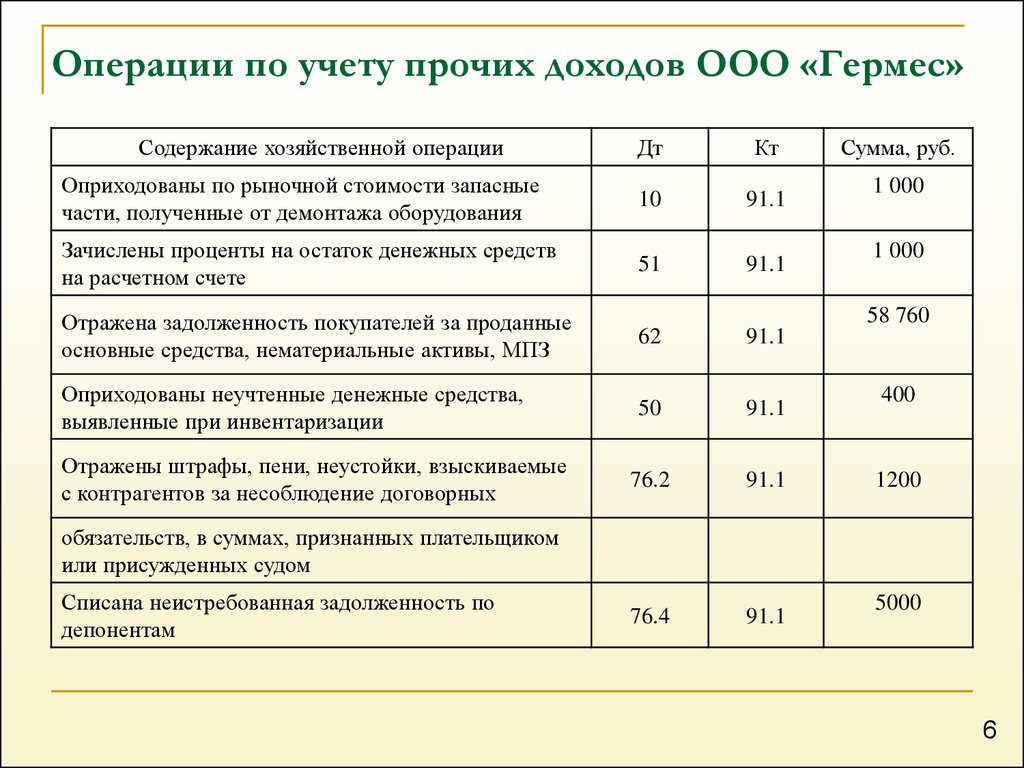

Согласно новому Типовому плану счетов бухгалтерского учета и принятой учетной политике организация ведет учет выбытия основных средств на счете 91 «Прочие доходы и расходы».

В дебет счета 91-2 списываются понесенные организацией расходы, связанные с продажей и прочим выбытием основного средства. К таким расходам можно отнести заработную плату работников, участвующих в операциях по выбытию объектов основных средств, налоги и сборы, уплачиваемые с выручки от реализации объектов ОС, расходы на демонтаж и т.п. Такие дополнительные расходы сначала собираются на счетах учета затрат.

Выручка от реализации имущества, то есть сумма, причитающаяся организации за проданные основные средства, отражается по кредиту счета 91-1 в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

Проводки при продаже основного средства

Дебет | Кредит | Операция |

51 | 62 | учитываем выручку за продажу основного средства (поступили деньги на р/c) |

62 | 91 | отражен факт реализации ОС |

02 | 01 | списан накопленный износ |

91 | 01 | списана остаточная стоимость |

91 | 68 | начислен НДС |

83 | 84 | списываем накопленную переоценку |

91 (99) | 99 (91) | отражен финансовый результат |

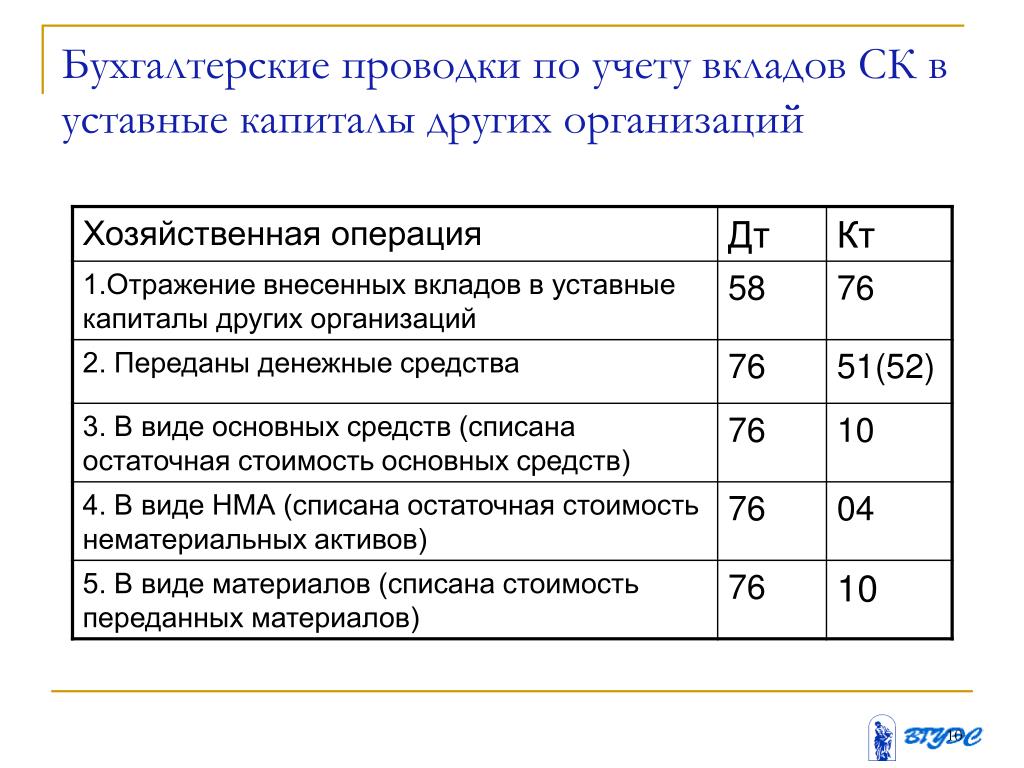

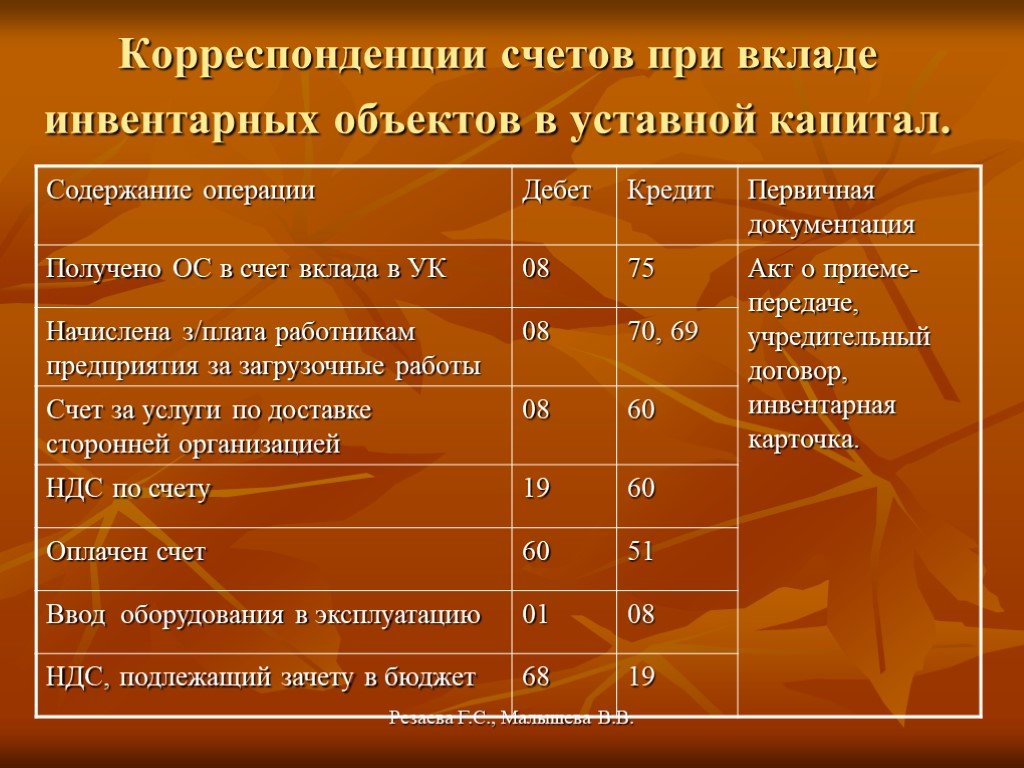

Проводки при передаче ОС в качестве вклада в уставный капитал

Дебет

Кредит | Операция | |

01. | 01 | списание первоначальной стоимости |

02 | 01.выбытие | списание амортизации |

06 | 76 | Стоимость финвложений по остаточной стоимости |

06 | 01.выбытие | Списывается остаточная стоимость |

83 | 84 | списываем накопленную переоценку |

выбытие

выбытиеПроводки при безвозмездной передаче (дарении) ОС

Дебет

Кредит | Операция | |

02 | 01 | списание амортизации |

91.2 | 01 | списываем остаточную стоимость |

91. | 68 | отражаем НДС |

91.2 | 20, 60, 76 | отражаем дополнительные расходы (расходы по транспортировке, демонтаж и т.д.) |

83 | 84 | списываем накопленную переоценку |

99 | 91.9 | отражен финансовый результат |

2

2Проводки при ликвидации ОС

Дебет | Кредит | Операция |

02 | 01 | списание амортизации |

91.2 | 01 | списываем остаточную стоимость |

91.2 | 70,69 | отражаем расходы по ликвидации основного средства (заработная плата рабочим за демонтаж) |

83 | 84 | списываем накопленную переоценку |

99 | 91. | отражен финансовый результат |

9

9На основании оформленных актов делаются соответствующие записи по выбывшим объектам в инвентарных карточках, которые хранятся в течение срока, определяемого руководителем организации.

Основным моментом, предусмотренным п. 30 Инструкции № 26, является то, что при выбытии объекта основных средств,

При этом организация должна организовать ведение пообъектного учета движения добавочного фонда по каждому переоцениваемому объекту основных средств.

При проведении годовой инвентаризации основных средств данные бухгалтерского учета сумм фонда переоценки сопоставляются с данными инвентарных карточек или инвентарных ведомостей.

Учет основных средств | Примеры, записи в журнале, отд., раскрытие информации

Что такое основные средства?

Основные средства — это материальные активы, приобретаемые для предоставления услуг или товаров, использования в процессе производства, сдачи в аренду третьим лицам или для использования в административных целях. Они приобретаются для использования более одного отчетного года. Их обычно называют основными средствами (основными средствами) и называют капитальными активами. Теперь давайте разберемся с примерами основных средств и учета основных средств.

Они приобретаются для использования более одного отчетного года. Их обычно называют основными средствами (основными средствами) и называют капитальными активами. Теперь давайте разберемся с примерами основных средств и учета основных средств.

Примеры основных активов

- Машины

- Мебель

- Земля и здание

- Компьютер и его оборудование

- Машины

- Транспортные средства и т. Д.

Критерии для признания фиг. поступление экономических выгод, связанных с активами, носит вероятный характер;

Первоначальная оценка: Первоначальная стоимость актива

Включает

Стоимость актива, непредвиденные расходы, необходимые для приведения актива в рабочее состояние, пошлины и налоги, уплаченные в связи с приобретением актива, подготовкой площадки, стоимостью обработки и доставки актива, сборами, связанными с к установке, стоимости демонтажа актива и восстановления сайта.

Содержание

- Что такое основные средства?

- Примеры основных средств

- Критерии признания основных средств в бухгалтерском учете

- Первоначальная оценка: первоначальная стоимость актива

- включает

- , исключая

- Первоначальная оценка: первоначальная стоимость актива

- Стоимость актива

- , когда приобретает покупку актива

- , приобретенные в приравниваемой ежемесячной плате

- . актив

- Бухгалтерская запись о покупке актива

- Модели учета для оценки актива после его первоначальной оценки

- Основа стоимостной модели

- Основа модели переоценки

- Переоценка активов

- амортизация

- Журнал Запись для амортизации

- Нарушение в значении активов

- . Убыток от продажи актива

- В случае получения прибыли от продажи актива

Исключая

Административные расходы, общие накладные расходы и расходы, не связанные непосредственно с доведением актива до его пригодного для использования состояния.

Стоимость актива

При покупке актива

Стоимость актива указана по себестоимости с учетом приведенного выше списка.

Актив, приобретаемый равными ежемесячными платежами

Общая стоимость актива должна включать рыночную процентную ставку.

Актив, обмениваемый на актив

Стоимость актива будет оцениваться по справедливой стоимости, за исключением случаев, когда невозможно оценить стоимость любого из активов или когда сделка не является коммерчески идентифицируемой. Кроме того, когда невозможно измерить справедливую стоимость приобретенного актива, тогда стоимость отражает сумму переданного актива.

Journal entry for purchase of an Asset

| Particulars | Debit | Credit |

| Fixed Asset A/C | – | |

| To Cash/Bank/ Кредитор A/C | – |

Модели учета для оценки актива после первоначальной оценки

Основа стоимостной модели

Актив оценивается по себестоимости за вычетом накопленной амортизации и стоимости обесценения.

Основа модели переоценки

Оценка актива представляет собой справедливую стоимость за вычетом его последующей амортизации и обесценения.

Оценка активов должна проводиться регулярно, поскольку не должно быть большой разницы между балансовой стоимостью активов и их справедливой стоимостью. Если стоимость одного актива в группе подвергается переоценке, то она распространяется на весь класс активов, к которому относится актив.

Переоценка активов

В случае переоценки актива дифференциальное увеличение стоимости актива классифицируется в разделе «Резервы и излишки» в категории «Резерв переоценки» в балансе. В связи с выбытием активов любую сумму, лежащую в резервах переоценки, следует перевести в состав нераспределенной прибыли.

| Particulars | Debit | Credit |

| Fixed Asset A/C | – | |

| To Revaluation Reserve | – |

After переоценки, если балансовая стоимость превышает справедливую стоимость, разница списывается на счет «Излишек переоценки».

| Сведения | Debit | Credit |

| Revaluation Reserve A/C | – | |

| To Fixed Asset A/C | – |

When there is an increase при оценке актива происходит отнесение разницы в резерв переоценки. После переоценки в сторону повышения, когда происходит переоценка в сторону понижения, она сначала списывается за счет остатка в резерве переоценки. И если есть какой-либо остаток, следует отнести его к отчету о прибылях и убытках.

| Particulars | Debit | Credit |

| Revaluation Reserve A/C | – | |

| Impairment loss A/C | – | |

| В основной капитал A/C | – | |

| В накопленный убыток от обесценения A/C | – |

- Порядок начисления амортизации остается одним и тем же для активов, классифицируемых по модели затрат и по модели переоценки.

- В соответствии с МСФО (IAS) 16 стоимость актива за вычетом остаточной суммы должна систематически распределяться в течение срока полезного использования актива.

- В соответствии с МСФО (IAS) 8 необходимо оценивать срок полезного использования и остаточный срок службы актива на конец каждого финансового года, чтобы учитывать любые изменения в течение года и лучше раскрывать информацию.

- Решение о методе амортизации должно основываться на потреблении организацией экономических выгод от актива.

- В течение срока службы актива можно изменить метод амортизации только один раз. Это является частью раскрытия информации в финансовой отчетности организации. (Board, 2017)

Амортизация основана на прямолинейном методе амортизации. Стоимость актива распределяется на срок полезного использования актива. Поэтому будет только нисходящее движение стоимости актива. Тогда как при переходе организации на модель переоценки может быть движение как вверх, так и вниз.

Journal Entry for Depreciation

| Particulars | Debit | Credit |

| Depreciation A/C | – | |

| To Accumulated depreciation A/C | – |

Обесценение стоимости активов

В соответствии с МСФО (IAS) 36 необходимо учитывать любой вид обесценения активов, чтобы балансовая стоимость активов не превышала их возмещаемую стоимость.

Выбытие активов

- Когда будущие выгоды от активов равны нулю, они должны быть исключены из баланса.

- Признать прибыль или убыток от продажи в отчете о прибылях и убытках.

- Организация, предоставляющая активы в аренду, прекращает их предлагать, затем переводит эти активы в МТР по их тогдашней балансовой стоимости.

Амортизируется вся стоимость Актива:

| Сведения | Debit | Credit |

| Accumulated Depreciation A/C | – | |

| To Fixed Asset A/C | – |

In case of Loss on Sale of Аспект

| Особенности | . 0121 Accumulated Depreciation A/C 0121 Accumulated Depreciation A/C | – | |

| Loss on sale of Asset | – | ||

| To Fixed Asset A/C | – |

In case of Gain on Sale of an Asset

| Particulars | Debit | Credit |

| Cash A/C | – | |

| Accumulated Depreciation A/C | – | |

| To Gain on sale of Asset | – | |

| To Fixed Asset A/C | – |

Disclosure

Below упомянуты раскрытия, относящиеся к основным средствам в финансовой отчетности организации:

- Первоначальная оценка актива для определения балансовой стоимости;

- Принятый метод амортизации

- Норма амортизации

- Срок полезного использования актива

- Накопленный убыток от обесценения и амортизация

- Остаток резерва переоценки на конец каждого финансового года

- Изменения в стоимости балансовой стоимости активов в результате любого рода дополнения или сокращения в течение года.

Он должен даже включать приобретения, выбытия, чистое влияние курсовых разниц на стоимость активов и т. д.

Он должен даже включать приобретения, выбытия, чистое влияние курсовых разниц на стоимость активов и т. д. - Необходимо раскрывать информацию о любом изменении стоимости активов в результате переоценки. Это должно быть вместе со всеми движениями вверх и вниз и их влиянием на балансовую стоимость активов.

Тест по учету основных средств

Давайте проведем быстрый тест по теме, которую вы прочитали здесь.

СВЯЗАННЫЕ ПОСТЫ

- Реестр основных средств

- Активы и пассивы — все, что вам нужно знать

- Переоценка основных средств

- Перечень основных средств: значение, элементы, формат и преимущества

- Материальные активы — значение, важность, учет и многое другое

- Накопленная амортизация – значение, учет и многое другое

Санджай Булаки Борад

Санджай Борад является основателем и генеральным директором eFinanceManagement. Он страстно любит сохранять и делать вещи простыми и легкими. Веду этот блог с 2009 года и пытаюсь объяснить «Концепции финансового управления с точки зрения непрофессионала».

Он страстно любит сохранять и делать вещи простыми и легкими. Веду этот блог с 2009 года и пытаюсь объяснить «Концепции финансового управления с точки зрения непрофессионала».

Copyright © 2023 eFinanceManagement.com

Объяснение учета основных средств и коэффициента оборачиваемости основных средств

Основные средства являются одним из основных столпов бизнеса. Многие организации не существовали бы и даже не приносили бы дохода, если бы не их имущество, заводы и оборудование. Чтобы полностью понять бухгалтерский учет и финансовую отчетность, вы должны иметь обширные знания об основных средствах.

Определение основных средств

Основные средства, также известные как капитал или материальные активы, представляют собой материальные долгосрочные объекты собственности или оборудования, которые компания или фирма планирует использовать с течением времени для получения дохода. Основные средства приобретаются для долгосрочного коммерческого использования. Эти объекты также называются основными средствами.

Эти объекты также называются основными средствами.

Чистые основные средства

Чистые основные средства — это показатель, измеряющий стоимость основных средств предприятия. Это агрегирование балансовой стоимости или покупной цены всех основных средств предприятия вместе с соответствующей накопленной амортизацией используется для определения суммы, в которой стоят основные средства предприятия в данный момент времени. Другими словами, это общая балансовая стоимость всего оборудования, зданий, транспортных средств, машин и других основных средств.

Текущие и долгосрочные

Оборотные активы относятся к объектам, принадлежащим компании, которые будут преобразованы в денежные средства в течение года. Сюда входят такие статьи, как товарно-материальные запасы и дебиторская задолженность. Долгосрочные активы — это оставшиеся предметы, которые не могут быть заменены денежными средствами в течение одного года. Это включает в себя такие вещи, как здания и транспортные средства, которыми владеет компания.

Учет основных средств

Учет основных средств относится к учету финансовых операций компании в отношении ее основных средств. АСК 360, Основные средства — это стандарт бухгалтерского учета ОПБУ США в отношении основных средств. Для большинства компаний основные средства являются значительными инвестициями. Очень важно, чтобы они учитывались должным образом.

Большинство основных средств приобретаются сразу, но организации иногда занимают средства для покупки основных средств или платят за использование имущества или оборудования в течение определенного периода времени. Эти типы сделок обычно оформляются как аренда. Учет аренды ведется отдельно от учета основных средств и регулируется ASC 842, 9.0566 Аренда .

Запись в записи

Как видно из названия, основное средство — это актив, представляемый в главной книге по дебету. Базовая запись для учета основных средств — это дебет по категории класса основных средств, такой как основные средства, и кредит по денежным средствам. Кредит наличными может быть заменен кредитом на кредиторскую задолженность, краткосрочным начислением или другим обязательством, в зависимости от того, как он обеспечивается. Однако для простоты в этом примере мы будем использовать наличные деньги. Образец записи о покупке оборудования будет выглядеть следующим образом:

Кредит наличными может быть заменен кредитом на кредиторскую задолженность, краткосрочным начислением или другим обязательством, в зависимости от того, как он обеспечивается. Однако для простоты в этом примере мы будем использовать наличные деньги. Образец записи о покупке оборудования будет выглядеть следующим образом:

Основные средства – оборудование DR – 1000 долларов США

Денежные средства CR – 1000 долларов США

Для учета основных средств

Модуль/программное обеспечение учета основных средств

активы, использование программного обеспечения для основных средств является обычным явлением. Если компания использует ERP, она может использовать модуль основных средств, доступный в ERP, вместо стороннего программного обеспечения для основных средств.

Подробный учет основных средств компании должен вестись для целей финансовой отчетности и налогообложения. Программное обеспечение для основных средств позволяет организации отслеживать подробную информацию по каждой единице основных средств, включая:

- Покупная цена/балансовая стоимость

- Дата покупки

- Срок полезного использования

- Физическое местоположение

- Категория класса активов

- Метод амортизации

- Накопленная амортизация

- Остаточная стоимость/балансовая стоимость

В дополнение к отслеживанию деталей отдельных позиций программное обеспечение для основных средств позволяет компании просматривать сводные данные обо всех своих основных средствах или в отдельных категориях, таких как класс активов или физическое местоположение.

Амортизация

Поскольку основные средства используются в течение более длительного периода времени, они, вероятно, будут обесцениваться по мере использования. Амортизация — это метод учета уменьшения стоимости актива, когда он используется в балансе. Чем больше ресурс истощается с течением времени, тем меньшей ценностью он обладает.

Три фактора, которые следует учитывать при расчете амортизации основного средства:

- Срок полезного использования: Период времени, в течение которого актив будет продуктивным для компании

- Ликвидационная стоимость: Уменьшенная сумма, которую предполагается продать подержанному активу за

- Метод амортизации: Установленный способ, который используется для расчета амортизации актива

Коэффициент оборачиваемости основных средств/формула

Коэффициент оборачиваемости основных средств определяет эффективность компании в обеспечении продаж за счет существующих основных средств. Высокий коэффициент означает, что основные фонды используются более адекватно, чем низкий коэффициент. Это коэффициент эффективности, который следует анализировать вместе с прибыльностью, поскольку он ничего не говорит о способности компании генерировать прибыль или денежные потоки.

Высокий коэффициент означает, что основные фонды используются более адекватно, чем низкий коэффициент. Это коэффициент эффективности, который следует анализировать вместе с прибыльностью, поскольку он ничего не говорит о способности компании генерировать прибыль или денежные потоки.

Формула для определения оборачиваемости основных средств:

Оборот основных средств = Чистая выручка от продаж / Средняя стоимость основных средств

Чистая выручка определяется как валовая выручка за вычетом возвратов и резервов. Средние основные средства рассчитываются путем деления чистых остатков основных средств на начало и конец анализируемого периода на два (2).

Повтор транзакций основных средств

Повтор транзакций основных средств — это общий отчет для просмотра основных средств. Отчет представляет собой график, показывающий начальное сальдо, покупку и/или добавление, выбытие, амортизацию и конечное сальдо чистых основных средств за определенный период времени.

Об авторе