Бухгалтерские проводки по выплате дивидендов учредителю: Бухгалтерские проводки при выплате дивидендов

Собственный капитал и расчеты с учредителями

«Учредители приняли решение не распределять дивиденды, а направить полученную по итогам года прибыль общества на его развитие. Считать ли это доходом предприятия? Возникает ли в этой ситуации налог на дивиденды и объект обложения налогом с оборота? Как отразить такую ситуацию в бухгалтерском учете?».

На вопросы ответила эксперт buxgalter.uz Татьяна ЛЫМАРЕВА:

– Общество вправе ежеквартально, один раз в полгода или один раз в год принимать решение о распределении чистой прибыли между участниками общества. Решение об этом принимает общее собрание участников . Ситуации, когда общество не вправе начислять дивиденды, определены в ст. 26 Закона об ООО.

Если учредители не примут решение о распределении прибыли, она останется на счете 8700 «Нераспределенная прибыль (непокрытый убыток) отчетного периода». Никаких налоговых последствий такое решение не имеет. Оставшуюся нераспределенной прибыль можно распределить в последующие годы, если накопленная по итогам лет прибыль позволит это сделать.

Оставшуюся нераспределенной прибыль можно распределить в последующие годы, если накопленная по итогам лет прибыль позволит это сделать.

Если же решение о распределении прибыли – принято, но учредители на основании своего решения (приложение к протоколу собрания участников ООО) отказываются получить дивиденды и оставляют их обществу, сумма этих дивидендов для ООО будет «прочим» доходом.

Этот доход включается в совокупный доход и облагается по ставке, установленной для вида деятельности, по которой доля доходов преобладает по итогам отчетного (налогового) периода .

Т.е. такое решение приводит к налоговым последствиям дважды:

- по налогу на доходы в виде дивидендов;

- по налогу с оборота – на сумму списания обязательства по начисленным ранее дивидендам учредителей.

Кроме того, такое решение может привести к превышению порогового значения совокупного дохода в 1 млрд сум., что повлечет за собой переход на общеустановленную систему налогообложения .

Напоминаем

Налог на доходы в виде дивидендов уплачивается в бюджет не позднее даты их выплаты

.

Как отразить в учете

Рассмотрим бухгалтерские проводки на условном примере:

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма |

|

|

Дебет |

Кредит |

||

|

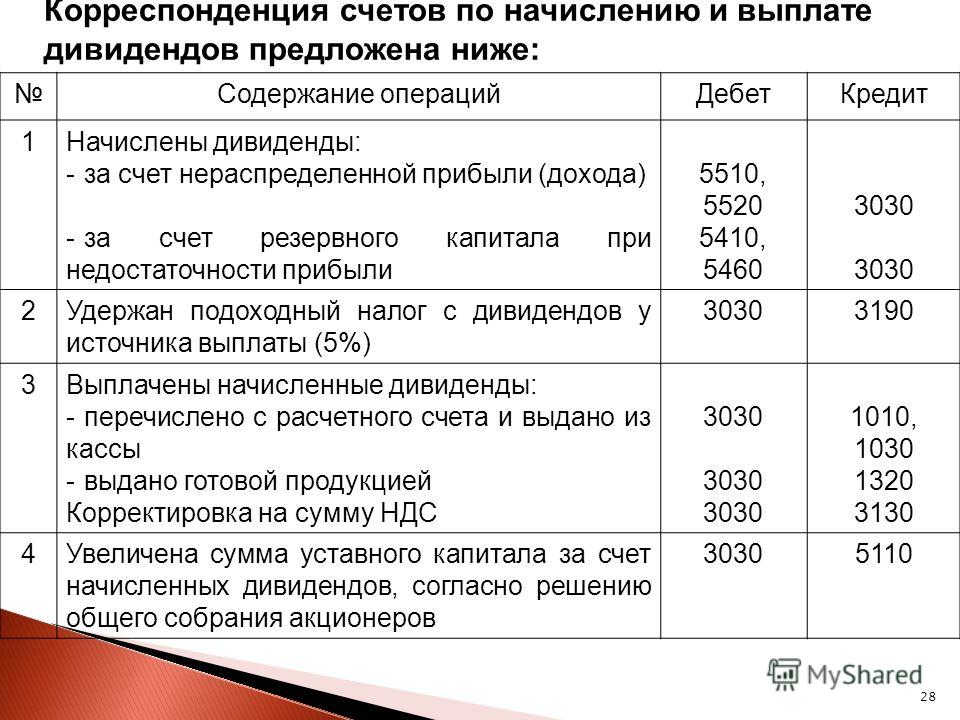

Нераспределенная прибыль за 2021 г. – 15 млн сум. направлена на начисление и выплату дивидендов. Отражено начисление дивидендов учредителям-резидентам: 1. Учредителю Ибрагимову Г. А. – 40%. 2. Учредителю Саидову Д. 3. Учредителю OOO «XXX» – 40% |

8710 |

6610 |

6 000 000 |

|

3 000 000 |

|||

|

6 000 000 |

|||

|

Удержан налог на доходы в виде дивидендов: |

6610* |

6410* |

300 000 |

|

1. С учредителя Ибрагимова Г. А. 2. С учредителя Саидова Д. А. 3. С учредителя OOO «XXX» |

150 000 |

||

|

300 000 |

|||

|

Учредители на основании своего решения и протокола собрания участников общества оставили свои дивиденды – 15 млн сум. обществу. |

|||

|

Уплачен налог на доходы в виде дивидендов |

6410 |

5110 |

750 000 |

|

Отражено списание задолженности перед учредителями (15 000 000 – 750 000) |

6610 |

9390** |

14 250 000 |

А. – 20%.

А. – 20%.* Сумма начисленных и выплаченных дивидендов и сумма налога на доходы в виде дивидендов отражаются в Расчете налога на доходы, выплачиваемые в виде дивидендов и процентов (код формы 10202_8):

– в соответствующих разделах Расчета: I.

– с разбивкой по учредителям – в приложениях №1 «Справка об удержанных налогах налоговыми агентами при выплате доходов юридическим лицам в виде дивидендов и процентов», №2 «Справка об удержанных налогах налоговыми агентами при выплате доходов физическим лицам в виде дивидендов и процентов» и №3 «Справка о полученных дивидендах, с которых был удержан налог при выплате налоговым агентом» к Расчету.

**Сумма прочего операционного дохода, возникшего в результате списания задолженности перед учредителем, отражается в приложении №1 к Расчету налога с оборота – в строке 0404 «Прочие доходы». С 23 ноября 2022 года на такой доход нужно оформить односторонний ЭСФ (с учетом изменений, внесенных ПКМ №471 от 22.08.2022 г. в Положение

о формах счетов-фактур и порядке их заполнения, представления и приема). Подробнее…

Подробнее…

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

ТОО является учредителем другому ТОО. Организация бухгалтерского учета в Алматы

Вопрос:

ТОО «А» — упрощенный налоговый режим, без НДС, бездействующий, имеет несколько учредителей физ лиц. Данное ТОО имеет учредительство другому ТОО «В» который имеет оборот более 12 лет, является плательщиком НДС. Вопрос: При возникновении чистой прибыли, ТОО «В» должен ли платить дивиденды для ТОО «А» как юридическому лицу, при этом возникает ли оплата дивидендов учредителям ТОО «А»? Как отражать в налоговом отчете и какие налоговые декларации надо сдавать? Какие проводки должны быть по программе 1С?

Ответ:

При этом нет нормативной базы, которая бы регламентировала суммы или обязательства по выплате. Иными словами чистая прибыль может быть оставлена в ТОО, может быть изъята полностью или частично. А вот порядок и сроки распределения и выплаты дивидендов установлены Законом Республики Казахстан от 22 апреля 1998 года № 220-I «О товариществах с ограниченной и дополнительной ответственностью»

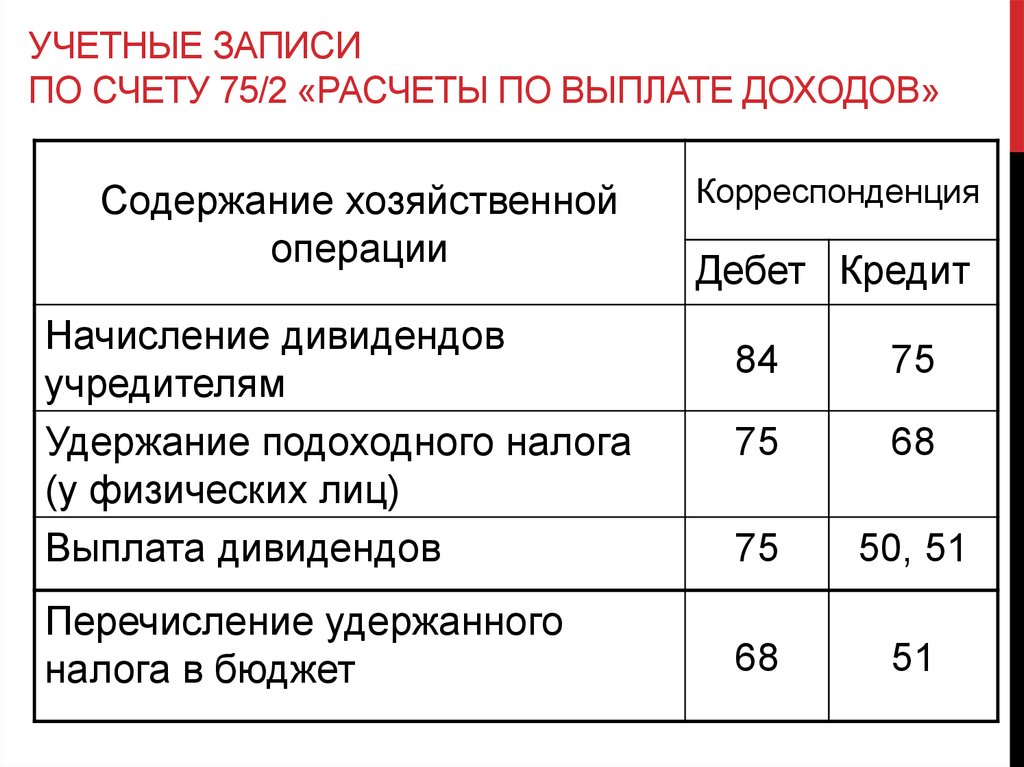

При этом нет нормативной базы, которая бы регламентировала суммы или обязательства по выплате. Иными словами чистая прибыль может быть оставлена в ТОО, может быть изъята полностью или частично. А вот порядок и сроки распределения и выплаты дивидендов установлены Законом Республики Казахстан от 22 апреля 1998 года № 220-I «О товариществах с ограниченной и дополнительной ответственностью»Бухгалтерские записи для стороны, выплачивающей дивиденды:

Дт 5510 (5520) Кт 3030 распределение дивидендов

Дт 3030 Кт 3120, 3110 удержание ИПН или КПН у источника (при возникновении обязательства)

Дт 3030 Кт 1030 выплата дивидендов

Бухгалтерские записи для стороны, получающей дивиденды:

Дт1270Кт 6120 распределение дивидендов

Дт 1030 Кт 1270 получение дивидендов

Отражение в налоговом учете дивидендовдля стороны, выплачивающей дивиденды юридическому лицу:

В соответствии с подпунктом 5 пункта 1 статьи307 Налогового Кодекса РК к доходам, облагаемым у источника выплаты относятся дивиденды, указанные в подпункте 2 пункта 2 статьи 241 Налогового Кодекса РК, т. е. если дивиденды выплачиваются стороной, которая уменьшает свой КПН на 100%. Учитывая положения этой статьи, дивиденды, выплачиваемые юридическим лицам резидентам РК не облагаются налогом у источника выплаты.

е. если дивиденды выплачиваются стороной, которая уменьшает свой КПН на 100%. Учитывая положения этой статьи, дивиденды, выплачиваемые юридическим лицам резидентам РК не облагаются налогом у источника выплаты.

Отражение в налоговом учете дивидендов для стороны, выплачивающей дивидендыфизическим лицам:

Выплаченные (подлежащие выплате) дивиденды являются доходом физического лица, облагаемого у источника выплаты на основании статьи 327 Налогового Кодекса РК. В соответствии с пунктом 2 статьи 320 Налогового Кодекса РК доходы в виде дивидендов, полученные из источников в РК, облагаются по ставке 5%. При этом подпунктом 8 пункта 1 статьи 341 Налогового Кодекса РК предусмотрена корректировка дохода при одновременном выполнении следующих условий:

- на день начисления дивидендов налогоплательщик владеет акциями или долями участия, по которым выплачиваются дивиденды, более трех лет;

- юридическое лицо-резидент, выплачивающее дивиденды, не является недропользователем в течение периода, за который выплачиваются дивиденды;

- имущество лиц (лица), являющихся (являющегося) недропользователями (недропользователем), в стоимости активов юридического лица-резидента, выплачивающего дивиденды, на день выплаты дивидендов составляет не более 50 процентов.

Положения настоящего подпункта применяются к дивидендам, полученным от юридического лица-резидента в виде:

чистого дохода или его части, подлежащих выплате по акциям, в том числе по акциям, являющимся базовыми активами депозитарных расписок;

чистого дохода или его части, распределяемых юридическим лицом-резидентом между его учредителями, участниками;

дохода от распределения имущества при ликвидации юридического лица-резидента или при уменьшении уставного капитала, а также при выкупе юридическим лицом у учредителя, участника доли участия или ее части в этом юридическом лице-резиденте и при выкупе таким юридическим лицом-эмитентом у акционера акций, выпущенных этим эмитентом.

ТОО указывает сумму начисленных дивидендов по строке 200.01.001 и 200.01.001B, в случае удержания ИПН сумму налога по строке 200.01.002, выплаченные дивиденды физическим лицам по строке 200.01.006 Декларации по ИПН и социальному налогу.

Отражение в налоговом учете дивидендов для стороны, получающей дивидендыот юридического лица:

Согласно подпунктом 16 пункта 1 статьи 226 Налогового Кодекса РК дивиденды включаются в СГД налогоплательщика. При заполнении декларации по КПН юридическое лицо-учредитель должно будет отразить сумму начисленных ему дивидендов по строке 100.00.004 «Прочие доходы». Дивиденды, с учетом метода начисления, включаются в СГД в том налоговом периоде, в котором принято решение участников о распределении чистого дохода между участниками в соответствии с их долями участия.

При заполнении декларации по КПН юридическое лицо-учредитель должно будет отразить сумму начисленных ему дивидендов по строке 100.00.004 «Прочие доходы». Дивиденды, с учетом метода начисления, включаются в СГД в том налоговом периоде, в котором принято решение участников о распределении чистого дохода между участниками в соответствии с их долями участия.

При этом по дивидендам предусмотрена корректировка совокупного годового дохода в соответствии со статьей 241 Налогового Кодекса РК. Данная корректировка отражается по строке 100.00.006«Корректировка совокупного годового дохода в соответствии с пунктом 1 статьи 99 Налогового Кодекса» декларации по КПН.

Ответ не носит официального характера, не относится к нормативным правовым актам, не является обязательным для исполнения, а является лишь рекомендацией.

Неплохова О.А. налоговый консультант, Директор

ТОО «Transatlantic Lone Star»

Источник: bestprofi.com

Бухгалтерские проводки по дивидендам (объявление и выплата)

Содержание

Что такое дивиденды?

Дивиденд — это распределение части прибыли компании по решению ее совета директоров среди класса ее акционеров. Дивиденды могут быть выпущены в различных формах, таких как денежные выплаты, акции или другие ценные бумаги. Совет директоров определяет размер дивиденда, и компания должна объявить дивиденд до того, как он может быть выплачен.

Дивиденды могут быть выпущены в различных формах, таких как денежные выплаты, акции или другие ценные бумаги. Совет директоров определяет размер дивиденда, и компания должна объявить дивиденд до того, как он может быть выплачен.

Дивиденды, как правило, выплачиваются из прибыли компании и поэтому считаются способом распределения прибыли между акционерами. Дивиденды часто выплачиваются на регулярной основе, например, ежеквартально или ежегодно, но компания также может выбрать выплату специальных дивидендов в дополнение к своим регулярным дивидендам.

Дивиденды обычно выплачиваются держателям обыкновенных акций, хотя они также могут выплачиваться держателям привилегированных акций. Акционеры, как правило, имеют право на получение дивидендов пропорционально количеству акций, которыми они владеют.

Записи в журнале для ДивидендыЗапись в журнале для объявления дивидендов

Для регистрации объявления дивидендов вам потребуется сделать запись в журнале, которая включает дебет нераспределенной прибыли и кредит дивидендов к выплате. Эта запись делается в момент объявления дивидендов советом директоров компании. Сумма, зачисленная на счет «Задолженность по дивидендам», представляет собой обязательство компании по выплате дивидендов акционерам. Дебет нераспределенной прибыли представляет собой уменьшение собственного капитала компании, поскольку компания распределяет часть своей прибыли среди акционеров.

Эта запись делается в момент объявления дивидендов советом директоров компании. Сумма, зачисленная на счет «Задолженность по дивидендам», представляет собой обязательство компании по выплате дивидендов акционерам. Дебет нераспределенной прибыли представляет собой уменьшение собственного капитала компании, поскольку компания распределяет часть своей прибыли среди акционеров.

Пример: На 1 января 202X года у ABC Corporation было 500 000 обыкновенных акций в обращении. 1 июля 202X года корпорация ABC объявила о выплате дивидендов в размере 2 долларов на одну обыкновенную акцию, которые были выплачены 15 июля 202X года.

1 июля 202X года компания должна зарегистрировать объявление дивидендов путем дебетования нераспределенной прибыли в размере 1 000 000 долларов (500 000 акций * 2,00 доллара за акцию) и кредита дивидендов к выплате в размере 1 000 000 долларов.

| Счет | ||

|---|---|---|

| Установленные доходы | $ 1 000 000 | |

| Дивиденды, подлежащие выплате | $ 1 000 000 |

.

Кредиторский счет и кредит Денежный счет. Когда дивиденды выплачиваются, обязательство компании аннулируется, а счет денежных средств уменьшается на сумму дивидендов.

Кредиторский счет и кредит Денежный счет. Когда дивиденды выплачиваются, обязательство компании аннулируется, а счет денежных средств уменьшается на сумму дивидендов.Пример: На 1 января 202X года у ABC Corporation было 500 000 обыкновенных акций в обращении. 1 июля 202X года корпорация ABC объявила о выплате дивидендов в размере 2 долларов на одну обыкновенную акцию, которые были выплачены 15 июля 202X года.

15 июля 202X года, когда дивиденды будут выплачены, компания должна дебетовать задолженность по дивидендам на сумму 1 000 000 долларов и кредитовать денежные средства на сумму 1 000 000 долларов.

| Счет | ||

|---|---|---|

| Дивиденды к выплате | $1,000,000 | |

| Денежные средства | $ 1 000 000 |

14,3 Записывающие операции и влияние на финансовые отчеты о денежных дивидендах, дивиденды недвижимости, дивиденды и раздел акции — Принципы.

Вы помните, как играли в настольную игру «Монополия», когда были моложе? Если вы приземлились на поле «Шанс», вы выбрали карту. Карта «Шанс» могла принести дивиденды в размере 50 долларов. В то время вы, вероятно, были просто взволнованы дополнительными средствами.

Вы помните, как играли в настольную игру «Монополия», когда были моложе? Если вы приземлились на поле «Шанс», вы выбрали карту. Карта «Шанс» могла принести дивиденды в размере 50 долларов. В то время вы, вероятно, были просто взволнованы дополнительными средствами.Рисунок 14,8 Шанс Карта. Карта «Шанс» в игре «Монополия» означает, что банк выплачивает вам дивиденды в размере 50 долларов. (кредит: модификация «Monopoly Chance Card», автор Kerry Ceszyk/Flickr, CC BY 4.0)

У корпораций есть несколько причин рассмотреть вопрос о том, чтобы разделить часть своих доходов с инвесторами в виде дивидендов. Многие инвесторы рассматривают выплату дивидендов как признак финансового благополучия компании и с большей вероятностью приобретут ее акции. Кроме того, корпорации используют дивиденды в качестве маркетингового инструмента, чтобы напомнить инвесторам, что их акции приносят прибыль.

В этом разделе описываются три типа дивидендов — денежные дивиденды, дивиденды от собственности и дивиденды акциями — наряду с дроблением акций, показаны соответствующие проводки в журнале и причины, по которым компании объявляют и выплачивают дивиденды.

Природа и цели дивидендов

Инвесторы в акции обычно руководствуются двумя факторами: желанием получить доход в виде дивидендов и желанием извлечь выгоду из роста стоимости своих инвестиций. Члены совета директоров корпорации понимают необходимость обеспечения инвесторам периодической доходности и, как следствие, часто объявляют дивиденды до четырех раз в год. Однако компании могут объявлять дивиденды в любое время и не ограничены в количестве ежегодных деклараций. Дивиденды — это распределение прибыли корпорации. Они не считаются расходами и не отражаются в отчете о прибылях и убытках. Они представляют собой распределение чистого дохода компании и не являются затратами на ведение бизнеса.

Концепции на практике

Так много дивидендов

Объявление и выплата дивидендов различаются в зависимости от компании. Только в декабре 2017 г. 4 506 американских компаний объявили дивиденды наличными, акциями или имуществом — наибольшее количество деклараций с 2004 г. 11 Вполне вероятно, что эти компании отложили объявление дивидендов до подготовки финансовой и другие руководители, участвовавшие в этом процессе, смогли предоставить оценки доходов за 2017 год.

Некоторые компании предпочитают не выплачивать дивиденды, а вместо этого реинвестировать всю свою прибыль обратно в компанию. Один из распространенных сценариев возникает, когда компания переживает быстрый рост. Компания может захотеть инвестировать всю свою нераспределенную прибыль для поддержки и продолжения этого роста. Другим сценарием является зрелый бизнес, который считает, что сохранение своих доходов с большей вероятностью приведет к увеличению рыночной стоимости и курса акций. В других случаях бизнес может захотеть использовать свои доходы для покупки новых активов или расширения деятельности в новых областях. Большинство компаний пытаются сглаживать дивиденды, практику выплаты дивидендов, которые относительно равны между собой период за периодом, даже когда прибыль колеблется. В исключительных случаях некоторые корпорации выплачивают специальные дивиденды, которые представляют собой единовременное дополнительное распределение корпоративной прибыли. Особые дивиденды обычно связаны с периодом экстраординарных доходов или особой сделкой, такой как продажа подразделения. Некоторые компании, такие как Costco Wholesale Corporation, выплачивают регулярные дивиденды и периодически предлагают специальные дивиденды. В то время как регулярные квартальные дивиденды Costco составляют 0,57 доллара на акцию, в 2017 году компания выплатила денежные дивиденды в размере 7 долларов на акцию9.0107 12 Компании, имеющие как обыкновенные, так и привилегированные акции, должны учитывать характеристики каждого класса акций.

Обратите внимание, что дивиденды распределяются или выплачиваются только по акциям, находящимся в обращении. Выкупленные собственные акции не находятся в обращении, поэтому дивиденды по этим акциям не объявляются и не распределяются. Независимо от типа дивиденда объявление всегда приводит к уменьшению счета нераспределенной прибыли.

Даты выплаты дивидендов

Совет директоров компании имеет право формального голосования по объявлению дивидендов. Датой объявления является дата, когда дивиденды становятся юридическим обязательством, дата, когда совет директоров голосует за распределение дивидендов. Денежные и имущественные дивиденды становятся обязательствами на дату объявления, поскольку они представляют собой формальное обязательство по распределению экономических ресурсов (активов) среди акционеров. С другой стороны, дивиденды по акциям распределяют дополнительные акции, и поскольку акции являются частью капитала, а не активом, дивиденды по акциям не становятся обязательствами при объявлении.

В момент объявления дивидендов совет устанавливает дату записи и дату выплаты. Дата записи устанавливает, кто имеет право на получение дивидендов; акционеры, владеющие акциями на дату регистрации, имеют право на получение дивидендов, даже если они продают их до даты выплаты. Инвесторы, приобретающие акции после даты регистрации, но до даты выплаты, не имеют права на получение дивидендов, поскольку они не владели акциями на дату регистрации. Говорят, что эти акции продаются без дивидендов. Датой выплаты является дата выплаты инвестору суммы объявленных дивидендов.

Денежные дивиденды

Денежные дивиденды — это корпоративная прибыль, которую компании передают своим акционерам. Чтобы выплачивать денежные дивиденды, корпорация должна соответствовать двум критериям. Во-первых, в кассе должно быть достаточно денежных средств для выплаты дивидендов. Во-вторых, компания должна иметь достаточную нераспределенную прибыль; то есть у него должно быть достаточно остаточных активов для покрытия дивидендов, чтобы счет нераспределенной прибыли не стал отрицательной (дебетовой) суммой после объявления. В день, когда совет директоров проголосует за объявление дивидендов в денежной форме, необходимо внести запись в журнал, чтобы отразить объявление как обязательство.

Учет денежных дивидендов при выпуске только обыкновенных акций

Небольшие частные компании, такие как La Cantina, часто выпускают только один класс акций — обыкновенные акции. Предположим, что 16 декабря совет директоров La Cantina объявляет дивиденд в размере 0,50 доллара на акцию по обыкновенным акциям. На дату объявления компания выпустила 10 000 обыкновенных акций и владеет 800 казначейскими акциями. Общая сумма выплачиваемых дивидендов наличными зависит от количества акций в обращении, то есть от общего количества выпущенных акций за вычетом акций, находящихся в собственности. Акции в обращении: 10 000–800 или 9 штук.200 акций. Денежные дивиденды:

9 200 акций × 0,50 доллара США = 4 6009 200 акций × 0,50 доллара США = 4 600 долларов США

Бухгалтерская проводка для записи объявления дивидендов наличными включает уменьшение (дебет) нераспределенной прибыли (счет акционерного капитала) и увеличение (кредит) суммы дивидендов к выплате денежными средствами (счет обязательств).

Хотя некоторые компании могут использовать временный счет «Объявленные дивиденды», а не «Нераспределенная прибыль», большинство компаний напрямую списывают нераспределенную прибыль. В конечном итоге любые объявленные дивиденды приводят к уменьшению нераспределенной прибыли.

Второй значимой датой выплаты дивидендов является дата регистрации. Дата регистрации определяет, какие акционеры получат дивиденды. Записи в журнале отсутствуют; компания составляет список акционеров, которые получат дивиденды.

Дата выплаты является третьей важной датой, связанной с дивидендами. Это дата, когда выплаты дивидендов готовятся и направляются акционерам, владевшим акциями на дату регистрации. Соответствующая журнальная запись является исполнением обязательства, установленного на дату декларации; он уменьшает счет «Денежные дивиденды к оплате» (с дебетом) и «Счет наличных денег» (с кредитом).

Дивиденды на имущество

Дивиденды от собственности возникают, когда компания объявляет и распределяет активы, отличные от денежных средств. Дивиденд обычно включает в себя либо распределение акций другой компании, которой владеет корпорация-эмитент (один из ее активов), либо распределение товарно-материальных запасов. Например, компания Уолта Диснея может распространять билеты для посещения своих тематических парков. Anheuser-Busch InBev, компания, владеющая брендами Budweiser и Michelob, может выбрать ящик пива для каждого акционера. Дивиденды от собственности могут быть объявлены, когда компания хочет вознаградить своих инвесторов, но не имеет денежных средств для распределения, или если ей необходимо сохранить имеющиеся денежные средства для других инвестиций. Дивиденды от собственности не так распространены, как денежные дивиденды или дивиденды акциями. Они отражаются по справедливой рыночной стоимости распределяемого актива. Чтобы проиллюстрировать учет дивидендов от собственности, предположим, что корпорация Duratech имеет 60 000 обыкновенных акций номинальной стоимостью 0,50 доллара в обращении в конце второго года своей деятельности, и совет директоров компании объявляет дивиденды от собственности, состоящие из пакета безалкогольных напитков, которые он производит каждому держателю обыкновенных акций. Розничная стоимость каждого ящика составляет 3,50 доллара США. Размер дивиденда рассчитывается путем умножения количества акций на рыночную стоимость каждого пакета:

60 000 акций × 3,50 доллара США = 210 000 долларов США 60 000 акций × 3,50 доллара США = 210 000 долларов США

Декларация о регистрации дивидендов от собственности представляет собой уменьшение (дебет) нераспределенной прибыли на сумму дивиденда и увеличение (кредит) дивидендов от собственности к выплате на сумму 210 000 долларов.

Запись в журнале о раздаче безалкогольных напитков от 14 января уменьшает как счет кредиторской задолженности по дивидендам (дебет), так и счет денежных средств (кредит).

Сравнение дивидендов по мелким акциям, дивидендов по крупным акциям и дробления акций

Компании, которые не хотят выплачивать дивиденды денежными средствами или имуществом, но все же хотят предоставить некоторую выгоду акционерам, могут выбирать между небольшими дивидендами акциями, крупными дивидендами акциями и дроблением акций. Как малые, так и крупные дивиденды в виде акций возникают, когда компания распределяет дополнительные акции среди существующих акционеров.

Нет никаких изменений в общих активах, общих обязательствах или общем акционерном капитале, когда происходит небольшой дивиденд в виде акций, крупный дивиденд в виде акций или дробление акций. Оба типа дивидендов акциями влияют на счета в акционерном капитале. Дробление акций не вызывает изменений ни на одном из счетов акционерного капитала. Влияние на финансовый отчет обычно не влияет на решение о выборе между одним из типов дивидендов в виде акций или дроблением акций. Вместо этого решение обычно основывается на его влиянии на рынок. Крупные дивиденды по акциям и дробление акций осуществляются в попытке снизить рыночную цену акций, чтобы они были более доступными для потенциальных инвесторов. Небольшие дивиденды по акциям рассматриваются инвесторами как распределение прибыли компании. Как маленькие, так и большие дивиденды по акциям вызывают увеличение обыкновенных акций и уменьшение нераспределенной прибыли. Это метод капитализации (увеличения запасов) части прибыли компании (нераспределенной прибыли).

Дивиденды по акциям

Некоторые компании выпускают акции в качестве дивидендов, а не в виде денежных средств или имущества. Это часто происходит, когда у компании недостаточно денежных средств, но она хочет, чтобы ее инвесторы были довольны. Когда компания выпускает дивиденды по акциям, она распределяет дополнительные акции среди существующих акционеров. Эти акционеры не должны платить подоходный налог с дивидендов по акциям, когда они их получают; вместо этого они облагаются налогом, когда инвестор продает их в будущем.

Дивиденды в виде акций распределяют акции таким образом, что после распределения все акционеры имеют ту же долю собственности, что и до выплаты дивидендов. Существует два типа дивидендов по акциям: небольшие дивиденды по акциям и крупные дивиденды по акциям. Ключевое отличие заключается в том, что небольшие дивиденды учитываются по рыночной стоимости, а крупные — по заявленной или номинальной стоимости.

Дивиденды по мелким акциям

Дивиденды по мелким акциям возникают, когда распределение дивидендов по акциям составляет менее 25% от общего количества акций в обращении на основе акций, находящихся в обращении до выплаты дивидендов. Для иллюстрации предположим, что корпорация Duratech имеет в обращении 60 000 обыкновенных акций номинальной стоимостью 0,50 доллара в конце второго года своей деятельности. Совет директоров Duratech объявляет дивиденды в размере 5% в последний день года, и рыночная стоимость каждой акции в тот же день составляла 9 долларов.. На рис. 14.9 показан раздел акционерного капитала балансового отчета Duratech непосредственно перед объявлением акций.

Рисунок 14,9 Акционерный капитал Duratech. (с указанием авторства: Copyright Rice University, OpenStax, по лицензии CC BY-NC-SA 4.0)

Дивиденд по обыкновенным акциям в размере 5% потребует распределения 60 000 акций, умноженных на 5%, или 3000 дополнительных акций. Инвестор, владеющий 100 акциями, получит 5 акций при распределении дивидендов (5% × 100 акций). Журнальная запись для записи декларации о дивидендах по акциям требует уменьшения (дебета) нераспределенной прибыли на рыночную стоимость распределяемых акций: 3000 акций × 9 долларов США.или 27 000 долларов. Увеличение (кредит) Распределяемых дивидендов по Обыкновенным акциям отражается на номинальную стоимость распределяемых акций: 3 000 × 0,50 долл. США или 1 500 долл. США. Превышение рыночной стоимости над номинальной стоимостью отражается как увеличение (кредит) счета «Дополнительно оплаченный капитал за счет обыкновенных акций» в размере 25 500 долларов США.

Если компания подготавливает балансовый отчет до распределения дивидендов по акциям, счет «Распределяемые дивиденды по обыкновенным акциям» указывается в разделе капитала балансового отчета под счетом по обыкновенным акциям. Журнальная запись о распределении дивидендов по акциям требует уменьшения (дебета) суммы распределяемых дивидендов по обыкновенным акциям для удаления с этого счета суммы, подлежащей распределению, 1500 долларов США, и увеличения (кредита) суммы обыкновенных акций на ту же сумму номинальной стоимости.

Чтобы увидеть влияние на баланс, полезно сравнить раздел акционерного капитала баланса до и после выплаты дивидендов по мелким акциям.

После распределения общий акционерный капитал остается таким же, как и до распределения. Суммы на счетах просто переносятся со счета заработанного капитала (Нераспределенная прибыль) на счета внесенного капитала (Обыкновенные акции и Дополнительный оплаченный капитал). Однако количество акций в обращении изменилось. До распределения у компании было 60 000 акций в обращении. Сразу после распределения остается 63 000 непогашенных. Разница составляет 3000 дополнительных акций распределения дивидендов по акциям. Компания по-прежнему имеет ту же общую стоимость активов, поэтому ее стоимость не меняется в момент распределения акций. Увеличение количества акций в обращении не приводит к снижению стоимости акций, принадлежащих существующим акционерам. Рыночная стоимость первоначальных акций плюс вновь выпущенные акции равна рыночной стоимости первоначальных акций до выплаты дивидендов по акциям. Например, предположим, что инвестор владеет 200 акциями, рыночная стоимость которых составляет 10 долларов каждая, а общая рыночная стоимость составляет 2000 долларов. Она получает 10 акций в качестве дивидендов от компании. Сейчас у нее 210 акций общей рыночной стоимостью 2000 долларов. Каждая акция теперь имеет теоретическую рыночную стоимость около 9 долларов..52.

Крупные дивиденды по акциям

Крупные дивиденды по акциям возникают, когда распределение акций среди существующих акционеров превышает 25% от общего количества акций в обращении непосредственно перед распределением. Учет крупных дивидендов по акциям отличается от учета мелких дивидендов по акциям, поскольку крупный дивиденд влияет на рыночную стоимость акции в расчете на одну акцию. Хотя после небольшого дивиденда может произойти последующее изменение рыночной цены акций, оно не такое резкое, как при большом дивиденде.

Для иллюстрации предположим, что балансовый отчет корпорации Duratech на конец второго года ее деятельности показывает следующее в разделе акционерного капитала до объявления крупного дивиденда по акциям.

Также предположим, что совет директоров Duratech объявляет дивиденды в размере 30% акций в последний день года, когда рыночная стоимость каждой акции составляла 9 долларов. Дивиденд в размере 30% потребует распределения 60 000 акций, умноженных на 30%, или 18 000 дополнительных акций. Инвестор, владеющий 100 акциями, получит 30 акций при распределении дивидендов (30% × 100 акций). Журнальная запись для записи декларации о дивидендах по акциям требует уменьшения (дебета) нераспределенной прибыли и увеличения (кредита) дивидендов по обыкновенным акциям, подлежащих распределению, для номинальной или заявленной стоимости распределяемых акций: 18 000 акций × 0,50 доллара США или 9 долларов США.,000. Запись в журнале:

Последующее распределение уменьшит счет Распределяемых дивидендов по Обыкновенным акциям с дебетом и увеличит счет Обыкновенных акций с кредитом на 9000 долларов.

В бухгалтерских записях не учитывается рыночная стоимость крупного дивиденда в виде акций, поскольку количество акций, выпущенных в счет крупного дивиденда, достаточно велико, чтобы повлиять на рынок; как таковой, это вызывает немедленное снижение рыночной цены акций компании.

Сравнивая раздел баланса, посвященный акционерному капиталу, до и после выплаты крупных дивидендов в виде акций, мы видим, что общий акционерный капитал до и после выплаты дивидендов в виде акций одинаков, как и в случае с небольшими дивидендами (рис. 14.10). ).

Рисунок 14.10 Раздел «Акционерный капитал» баланса Duratech. (с указанием авторства: Copyright Rice University, OpenStax, в соответствии с лицензией CC BY-NC-SA 4.0)

Подобно распределению небольших дивидендов, суммы на счетах переводятся со счета заработанного капитала (нераспределенная прибыль) на счет внесенного капитала (Обыкновенные акции), хотя и в разных количествах. Количество акций в обращении увеличилось с 60 000 акций до распределения до 78 000 акций в обращении после распределения. Разница составляет 18 000 дополнительных акций при распределении дивидендов по акциям. Никаких изменений в активах компании не произошло; однако потенциальное последующее увеличение рыночной стоимости акций компании повысит восприятие инвестором стоимости компании.

Дробление акций

Традиционное дробление акций происходит, когда совет директоров компании выпускает новые акции для существующих акционеров вместо старых акций, увеличивая количество акций и уменьшая номинальную стоимость каждой акции. Например, при сплите акций 2 к 1 две акции распределяются на каждую акцию, принадлежащую акционеру. С практической точки зрения акционеры возвращают старые акции и получают две акции за каждую акцию, которой они ранее владели. Новые акции имеют половину номинальной стоимости первоначальных акций, но теперь акционеру принадлежит вдвое больше. Если происходит дробление 5 к 1, акционеры получают 5 новых акций за каждую из первоначальных акций, которыми они владели, а новая номинальная стоимость составляет одну пятую первоначальной номинальной стоимости на акцию.

Хотя компания технически не контролирует цену своих обыкновенных акций, дробление часто влияет на рыночную стоимость акций. Когда происходит дробление, рыночная стоимость одной акции уменьшается, чтобы сбалансировать увеличение количества акций в обращении. Например, при сплите 2 к 1 стоимость одной акции обычно уменьшается вдвое. Таким образом, хотя количество акций в обращении и цена меняются, общая рыночная стоимость остается неизменной. Если вы купите шоколадный батончик за 1 доллар и разрежете его пополам, каждая половинка теперь будет стоить 0,50 доллара. Общая стоимость конфет не увеличивается только потому, что их стало больше.

Дробление акций очень похоже на крупный дивиденд по акциям, поскольку оба они достаточно велики, чтобы вызвать изменение рыночной цены акции. Кроме того, разделение указывает на то, что стоимость акций растет, что предполагает, что рост, вероятно, продолжится и приведет к дальнейшему увеличению спроса и стоимости. Компании часто принимают решение о дроблении акций, когда цена акций выросла настолько, что не соответствует ценам конкурентов, а бизнес хочет продолжать предлагать акции по привлекательной цене для мелких инвесторов.

Концепции на практике

Samsung может похвастаться дроблением акций 50 к 1

В мае 2018 года акции Samsung Electronics 13 были разделены в соотношении 50 к 1, чтобы инвесторам было проще покупать их акции. Рыночная цена каждой акции Samsung до разделения составляла невероятные 2,65 вон («вон» — южнокорейская валюта), или 2467,48 долларов. Покупка одной акции по такой цене обходится большинству людей довольно дорого. Как и следовало ожидать, даже после небольшого снижения торговой активности сразу после объявления о дроблении, снижение рыночной цены акций вызвало значительный рост для инвесторов, сделав цену за акцию менее дорогой. В результате разделения цена упала до 0,053 воны, или 49 долларов.0,35 за акцию. Это сделало акции более доступными для потенциальных инвесторов, которые ранее не могли позволить себе акцию по цене 2467 долларов.

Обратное дробление акций происходит, когда компания пытается увеличить рыночную цену за акцию за счет сокращения количества акций. Например, дробление акций 1 к 3 называется обратным дроблением, поскольку оно уменьшает количество акций, находящихся в обращении, на две трети и утраивает номинальную или заявленную стоимость каждой акции. Влияние на рынок заключается в увеличении рыночной стоимости на акцию. Основным мотивом компаний, прибегающих к обратному дроблению, является стремление избежать делистинга и исключения из фондовой биржи из-за неспособности поддерживать минимальную биржевую цену акций.

Учет дробления акций довольно прост. Журнальная запись о разделении акций не записывается. Вместо этого компания готовит запись в своем журнале, в которой указывается характер дробления акций и указывается новая номинальная стоимость. Балансовый отчет будет отражать новую номинальную стоимость и новое количество разрешенных, выпущенных и находящихся в обращении акций после дробления. Для иллюстрации предположим, что совет директоров Duratech объявляет о разделении обыкновенных акций 4 к 1 на свои акции с номинальной стоимостью 0,50 доллара. Незадолго до разделения у компании было 60 000 обыкновенных акций в обращении, и ее акции продавались по 24 доллара за акцию. В результате разделения количество акций в обращении увеличивается в четыре раза до 240 000 акций (4 × 60 000), а номинальная стоимость снижается до одной четверти от первоначальной стоимости, до 0,125 доллара за акцию (0,50 доллара : 4). Никаких изменений не происходит с суммой в долларах на любом счете главной книги.

Дробление обычно приводит к немедленному снижению рыночной цены акций до одной четверти первоначальной стоимости — с 24 долларов за акцию до дробления до примерно 6 долларов за акцию после дробления (24 доллара : 4), потому что общая стоимость акций компания не изменилась в результате разделения. Общий акционерный капитал на балансе компании до и после разделения остается неизменным.

Подумайте об этом

Учет дробления акций

Вы только что получили степень магистра делового администрирования и получили работу своей мечты в крупной корпорации в качестве менеджера-стажера в корпоративном бухгалтерском отделе. Ваш работодатель планирует предложить дробление акций 3 к 2. Кратко укажите бухгалтерские проводки, необходимые для признания разделения в бухгалтерских записях компании, и влияние разделения на баланс компании.

Твой ход

Учет дивидендов

Cynadyne, Inc.

Об авторе