Бухгалтерские проводки таблица: Основные проводки по бухучету – примеры

2.21. Таблица бухгалтерских проводок по учету основных средств. Азбука бухгалтерского учета

2.21. Таблица бухгалтерских проводок по учету основных средств. Азбука бухгалтерского учетаВикиЧтение

Азбука бухгалтерского учета

Виноградов Алексей Юрьевич

Содержание

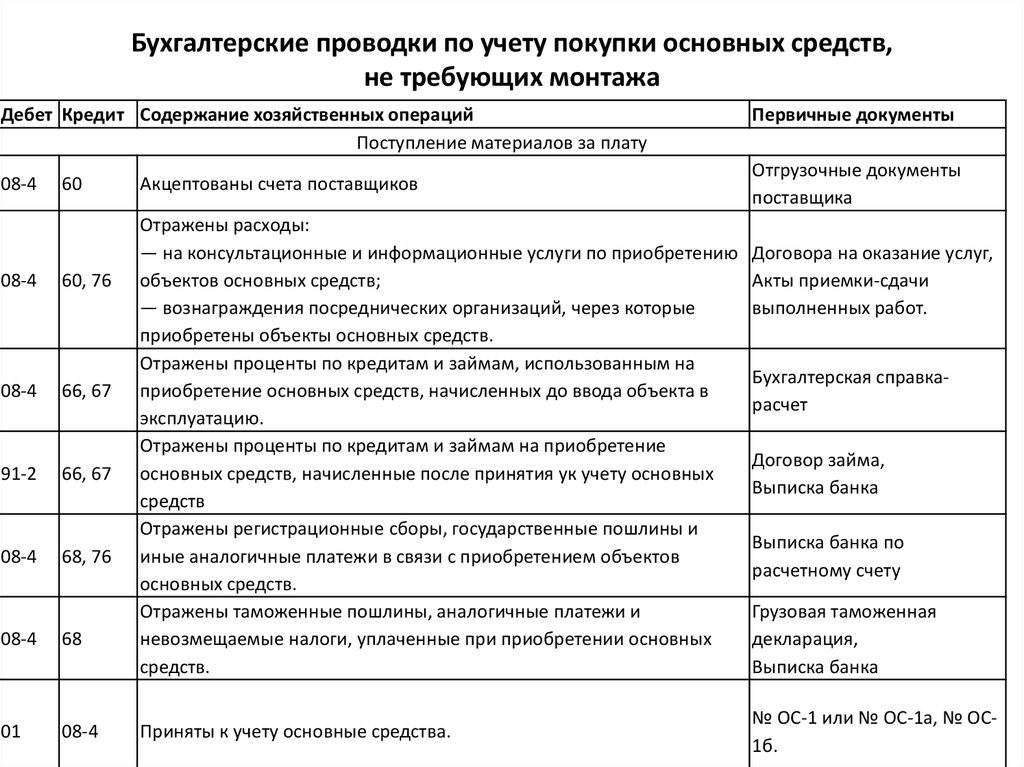

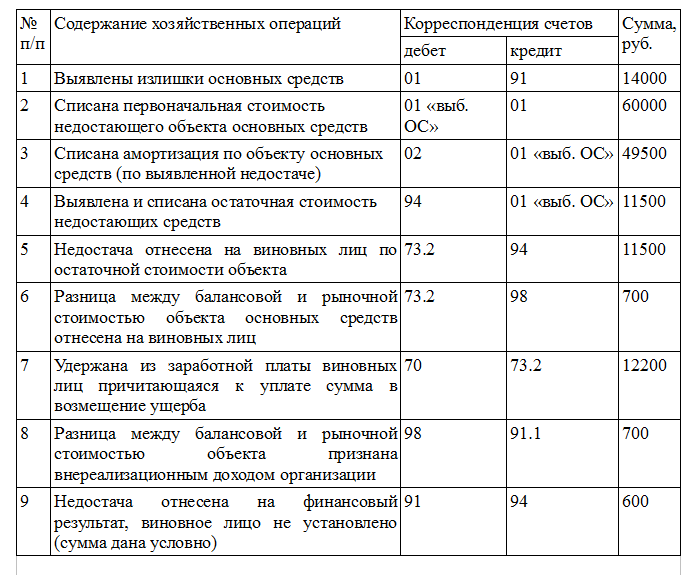

2.21. Таблица бухгалтерских проводок по учету основных средств

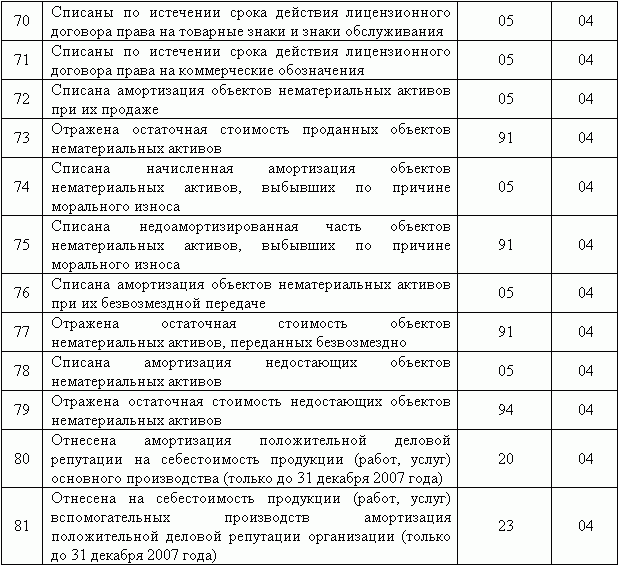

ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ (ЧАСТЬ 1)

ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ (ЧАСТЬ 2)

ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ (ЧАСТЬ 3)

ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ (ЧАСТЬ 4)

Данный текст является ознакомительным фрагментом.

3.

2.4. Порядок принятия к учету объектов основных средств, состоящих из нескольких частей

2.4. Порядок принятия к учету объектов основных средств, состоящих из нескольких частейПервичные документы по учету основных средств

Первичные документы по учету основных средств Все хозяйственные операции, осуществляемые организацией, оформляются первичными учетными документами, на основании которых ведется бухгалтерский учет. При ведении бухгалтерского учета основных средств необходимо

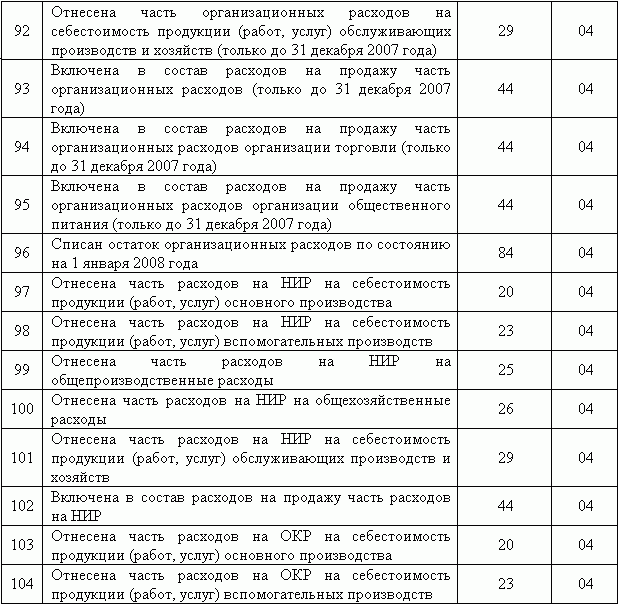

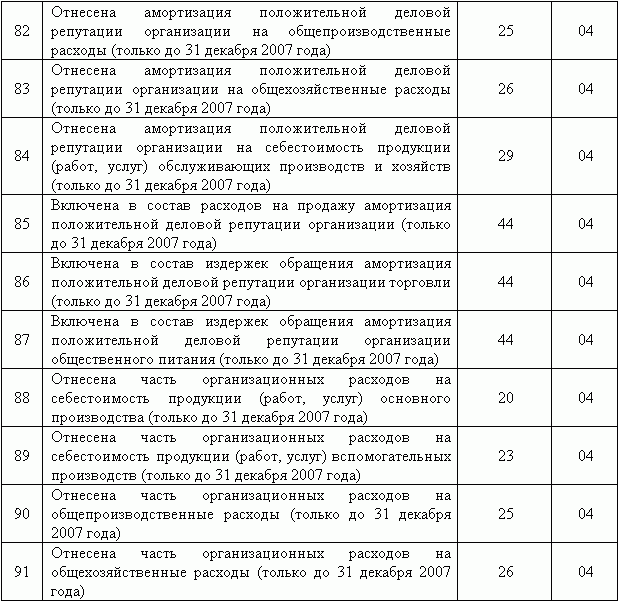

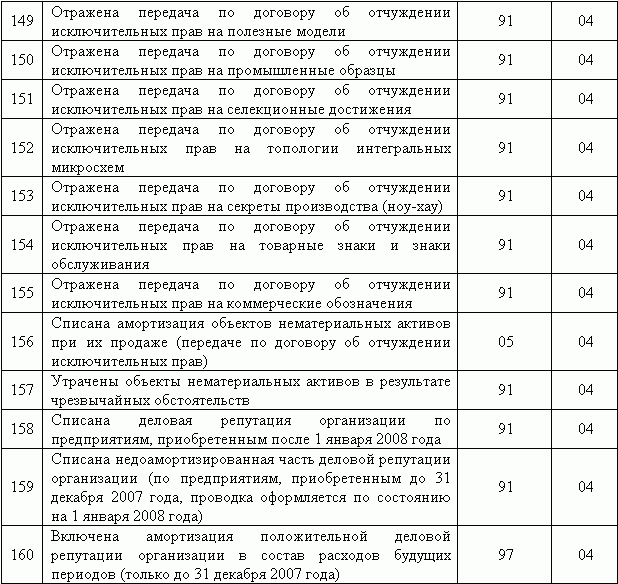

3.14. Таблица бухгалтерских проводок по учету нематериальных активов

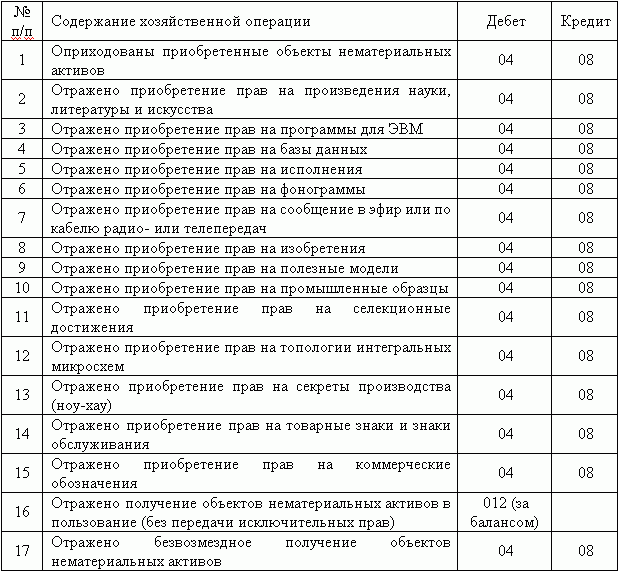

3.14. Таблица бухгалтерских проводок по учету нематериальных активов ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ НЕМАТЕРИАЛЬНЫХ АКТИВОВ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ НЕМАТЕРИАЛЬНЫХ АКТИВОВ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ

4.

19. Таблица бухгалтерских проводок по учету материалов

19. Таблица бухгалтерских проводок по учету материалов4.19. Таблица бухгалтерских проводок по учету материалов ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ МАТЕРИАЛОВ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ МАТЕРИАЛОВ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ МАТЕРИАЛОВ (ЧАСТЬ 3) ТАБЛИЦА БУХГАЛТЕРСКИХ

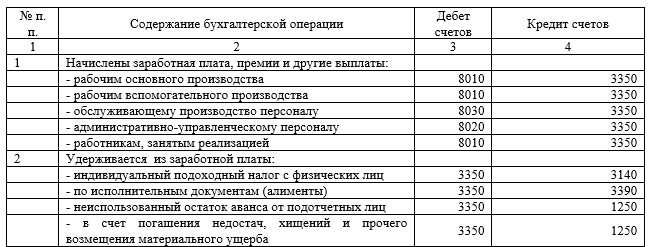

5.7. Таблица бухгалтерских проводок по учету операций с персоналом

5.7. Таблица бухгалтерских проводок по учету операций с персоналом ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОПЕРАЦИЙ С ПЕРСОНАЛОМ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ОПЕРАЦИЙ С ПЕРСОНАЛОМ

7.7. Таблица бухгалтерских проводок по учету готовой продукции

7.7. Таблица бухгалтерских проводок по учету готовой продукции ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ГОТОВОЙ ПРОДУКЦИИ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ГОТОВОЙ ПРОДУКЦИИ

8.

3. Таблица бухгалтерских проводок по учету товаров

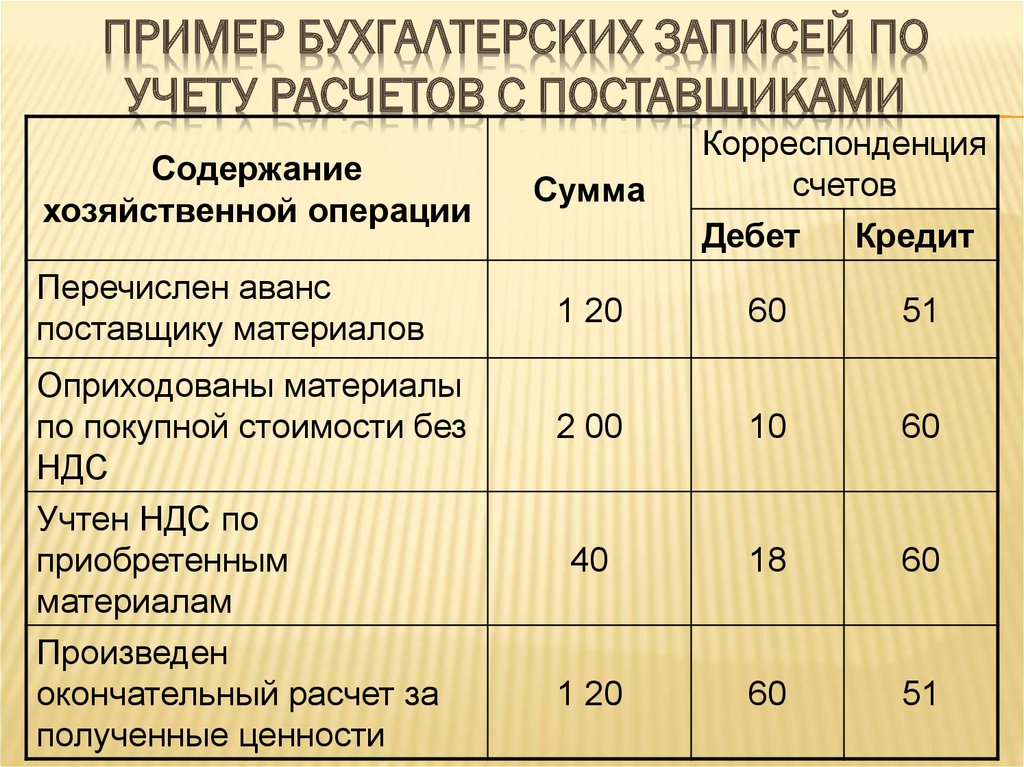

3. Таблица бухгалтерских проводок по учету товаров10.10. Таблица бухгалтерских проводок по учету расчетных операций

10.10. Таблица бухгалтерских проводок по учету расчетных операций ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ РАСЧЕТНЫХ ОПЕРАЦИЙ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ РАСЧЕТНЫХ ОПЕРАЦИЙ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ РАСЧЕТНЫХ ОПЕРАЦИЙ

11.5. Таблица бухгалтерских проводок по учету собственного капитала

11.5. Таблица бухгалтерских проводок по учету собственного капитала ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ СОБСТВЕННОГО

12.

7. Таблица бухгалтерских проводок по учету финансовых вложений

7. Таблица бухгалтерских проводок по учету финансовых вложений12.7. Таблица бухгалтерских проводок по учету финансовых вложений ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ ВЛОЖЕНИЙ (ЧАСТЬ 1) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ ВЛОЖЕНИЙ (ЧАСТЬ 2) ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ ВЛОЖЕНИЙ

13.6. Таблица бухгалтерских проводок по учету финансовых результатов

13.6. Таблица бухгалтерских проводок по учету финансовых результатов ТАБЛИЦА БУХГАЛТЕРСКИХ ПРОВОДОК ПО УЧЕТУ ФИНАНСОВЫХ

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

5.1. Поступление основных средств от учредителей и поставщиков, оприходование основных средств и принятие объектов основных средств к учету

Ответим на вопрос «Что мы понимаем под основными средствами предприятия?». Отличительной особенностью основных средств

Отличительной особенностью основных средств

5.5. Документальное оформление операций по учету основных средств

9.2. Операции по учету основных средств

9.2. Операции по учету основных средств «1С:Бухгалтерия 8.0» обеспечивает ведение учета основных средств в соответствии с ПБУ 6/01 «Учет основных средств».Операции по учету основных средств – поступление, принятие к учету, модернизация, передача, списание – регистрируются

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)

Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01)

УтвержденоПриказом Министерства финансовРоссийской Федерацииот 30.

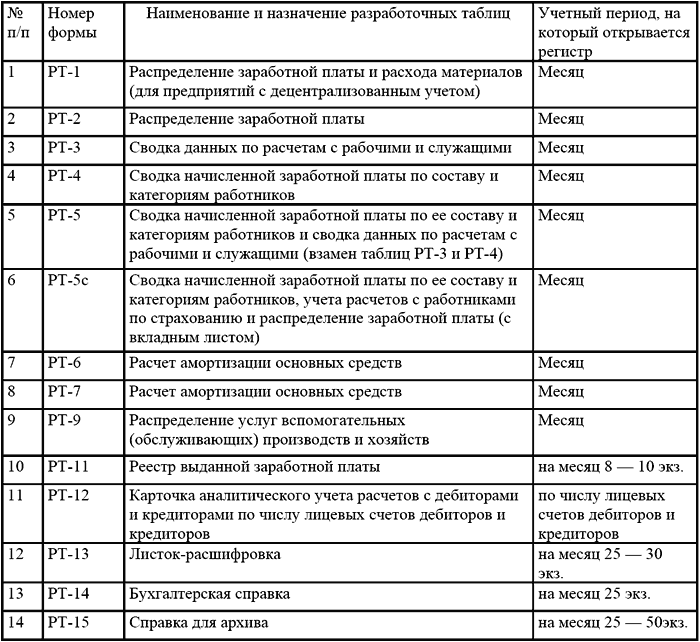

Журнал бухгалтерских проводок

Журнал бухгалтерских проводок Информация обо всех проводках, которые были сформированы в конфигурации, содержится в специальном регистре, который называется Журнал проводок. Его использование позволяет просматривать и редактировать проводки, а также выводить список

Таблица — Типовые бухгалтерские проводки

Справочник

- формат doc

- размер 2.46 МБ

- добавлен

21 декабря 2011 г.

Применяются в коммерческих организациях РФ, 2011. 90 стр.

Бухгалтерские проводки по учету основных средств

бухгалтерские проводки по учету операций аренды

бухгалтерские проводки по учету операций по договору финансовой

аренды (Лизинга)

Бухгалтерские проводки по учету нематериальных активов

бухгалтерские проводки по учету материально-Производственных

запасов

бухгалтерские проводки по учету затрат на производство

бухгалтерские проводки по учету готовой продукции

бухгалтерские проводки по учету расходов на продажу продукции

бухгалтерские проводки по учету денежных средств

бухгалтерские проводки по учету финансовых вложений

бухгалтерские проводки по учету расчетов с поставщиками и

подрядчиками

бухгалтерские проводки по учету расчетов с покупателями и

заказчиками

бухгалтерские проводки по учету кредитов и займов

бухгалтерские проводки по учету налогов и сборов

бухгалтерские проводки по учету расчетов с персоналом

бухгалтерские проводки по учету расчетов по претензиям

бухгалтерские проводки по учету уставного капитала

бухгалтерские проводки по учету продаж продукции на внутреннем рынке

бухгалтерские проводки по учету списания задолженности по истечении исковых сроков

бухгалтерские проводки по учету операционных и внереализационных расходов и доходов

бухгалтерские проводки по учету резервов предстоящих расходов

бухгалтерские проводки по учету расходов будущих периодов

бухгалтерские проводки по учету доходов будущих периодов

бухгалтерские проводки по учету закрытия счетов учета финансовых результатов

бухгалтерские проводки по учету операций по переработке давальческого сырья

бухгалтерские проводки по учету операций по импорту

бухгалтерские проводки по учету на забалансовых счетах

Похожие разделы

- Академическая и специальная литература

- Документоведение и делопроизводство

- Делопроизводство / документационное обеспечение управления

- Делопроизводство в бухгалтерии

Смотрите также

Статья

- формат doc

- размер 126 КБ

- добавлен

25 марта 2011 г.

// Бухучет в строительных организациях, N 12, 2010. — 12 с. Самой первой бухгалтерской проводкой любой организации отражается формирование уставного капитала, который существенно изменяется в ходе дальнейшей финансово-хозяйственной деятельности организации. Автором статьи приведены типовые бухгалтерские проводки, отражающие изменение капитала организации. Содержание Предисловие Капитал и резервы Учет финансового результата Библиография Извлечен…

- формат doc

- размер 263.15 КБ

- добавлен 02 июня 2009 г.

Таблицы всех возможных проводок БУ. Учет основных средств. Учет суммы НДС. Учет покупной стоимости инструментов. Отражение стоимости услуг сторонних организаций. Учет стоимости выполненных работ или консультационных услуг. Отражение сумм НДС, начисленных таможенным органам.

- формат pdf

- размер 1.39 МБ

- добавлен 08 января 2010 г.

Под редакцией Крыловой Ю. В. — М.: Изд-во, 2005. — 231 стр. Раздел 1. Бухгалтерские проводки, отражающие хозяйственные операции по внеоборотным активам Раздел 2. Бухгалтерские проводки, отражающие хозяйственные операции по производственным запасам Раздел 3. Бухгалтерские проводки, отражающие хозяйственные операции по учету затрат на производство Раздел 4. Бухгалтерские проводки, отражающие хозяйственные операции по расчетам за готовую продукцию…

- формат doc

- размер 3.38 МБ

- добавлен 15 февраля 2009 г.

Бухгалтерские проводки, отражающие хозяйственные операции по внеоборотным активам. (Приобретение основных средств за счет целевого финансирования, оплатой неденежными средствами (по оговору мены), получение ОС в качестве вклада в уставный капитал,безвозмездное получение ОС и тд. монтаж оборудования, реконструкция, выбытие оборудования, ликвидация ОС. Амотизация ОС.Нематериальные активы.) Бухгалтерские проводки, отражающие хозяйственные операции…

(Приобретение основных средств за счет целевого финансирования, оплатой неденежными средствами (по оговору мены), получение ОС в качестве вклада в уставный капитал,безвозмездное получение ОС и тд. монтаж оборудования, реконструкция, выбытие оборудования, ликвидация ОС. Амотизация ОС.Нематериальные активы.) Бухгалтерские проводки, отражающие хозяйственные операции…

- формат djvu

- размер 7.78 МБ

- добавлен 14 октября 2009 г.

М. : Эксмо, 2009. — 480 с. Данная книга содержит в себе универсальный курс по бухгалтерскому учету и отчетности предприятия. Учебник сделан по концепции «три в одном», в нем вы найдете курс из 14 разделов, содержащих 212 наглядных и занимательных примеров, 104 задачи и 104 ответа с развернутыми комментариями. Книга также содержит План счетов, типовые проводки и формы бухгалтерской отчетности с подробным комментарием к каждой статье баланса, отче. ..

..

- формат doc

- размер 2.97 МБ

- добавлен 24 марта 2010 г.

Корреспонденция счетов — М.: «Бератор-паблишинг», 2009. Публикация подготовлена в соавторстве с редакцией журнала «Нормативные акты для бухгалтера» Эксперты: Осипов В. Л., Климов А. В., Акиньшина И. М., Юдахина Е. М. Сатаев Е. Н., Пятибокова Ж. Д. Издание представляет собой практическое руководство, посвященное ведению бухгалтерского учета у хозяйствующих субъектов (кроме бюджетных и кредитных организаций) в соответствии с Планом счетов бухгалтер…

Шпаргалка

- формат doc

- размер 22.11 КБ

- добавлен 24 января 2012 г.

Счет 50 Касса (А) Инвентаризация кассы Дебет Кредит Операция 50 91/1 Оприходованы излишки 91/9 99 Получена прибыль 94 50 Обнаружена недостача 73/2 94 Выставлен иск кассиру А) 50 Б) 70 73/2 73/2 Внесена сумма недостачи Удержана сумма из зарплаты Основные проводки по кассе Д-т К-т Операция 50 51 В кассу с р/с поступили ДС 50 90/1 В кассу пост выручка от реализации гот. прод 50 62 В кассу пост. ДС от покупат. и заказчиков 50 75/1 Пост. взнос от учр…

прод 50 62 В кассу пост. ДС от покупат. и заказчиков 50 75/1 Пост. взнос от учр…

- формат pdf

- размер 1.23 МБ

- добавлен 07 марта 2009 г.

Книга содержит более 1100 основных типовых хозяйственных операций, включающих в себя более 10 000 бухгалтерских проводок, учитывающим действующий План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и методическими рекомендациями по бухгалтерскому учету.

- формат pdf

- размер 3.86 МБ

- добавлен 26 марта 2010 г.

И. А. Феоктистов, Ф. Н. Филина — Учет в туризме: бухгалтерские аспекты и налогообложение Название: Учет в туризме: бухгалтерские аспекты и налогообложение Автор: И. А. Феоктистов, Ф. Н. Филина Издательство: Гроссмедиа Год: 2007 Страниц: 156 Формат: PDF Размер: 3. 9Mb ISBN: 978-5-476-00425-7 В данном издании рассказано об особенностях бухгалтерского учета и налогообложения туристических компаний. Книга написана с учетом изменений, внесенных в З…

9Mb ISBN: 978-5-476-00425-7 В данном издании рассказано об особенностях бухгалтерского учета и налогообложения туристических компаний. Книга написана с учетом изменений, внесенных в З…

- формат pdf

- размер 4.69 МБ

- добавлен 22 октября 2010 г.

М. : ГроссМедиа (3-е изд., перераб. и доп. ) Ферлаг: РОСБУХ, 2010. – 368 с. ISBN 978-5-476-00596-4. Современный бухгалтерский учет – это язык бизнеса, поэтому в той или иной мере осваивать его приходится не только будущим бухгалтерам, но и менеджерам, инвесторам, предпринимателям, юристам и многим другим людям, так или иначе связанным с принятием различных экономических решений. Эта книга – для тех, кто хочет научиться читать бухгалтерские отче…

Наиболее важные таблицы SAP в Главной книге FI-GL.

Top SAP

© Таблицы Модуль главной книги FI-GL

Просмотр содержимого таблицы

с транзакцией SE16, SE16N или SE16H (с базой данных HANA) и структурой таблицы с SE11

Основные данные

| Таблица | Таблица — Имя | S/4HANA — Таблица и общие примечания | SKA1 | Основные счета (План основных счетов)0019 | Поле XSPEB GL Учетная запись заблокирована для публикации. Поле XBILK, будь то балансовый отчет или отчет о прибылях и убытках. S/4: Новое поле «Тип счета Главной книги» (GLACCOUNT_TYPE) для определения вида затрат. В логической базе данных BRF GLU3 SDF. Поле XBILK, будь то балансовый отчет или отчет о прибылях и убытках. S/4: Новое поле «Тип счета Главной книги» (GLACCOUNT_TYPE) для определения вида затрат. В логической базе данных BRF GLU3 SDF. | SKAT | Основная запись основного счета (план счетов: описание) | SKB1 | Основная запись основного счета (балансовая единица) | Поле XSPEB GL счет заблокирован для проводки. В логической базе данных BRF GLU3 SDF. |

Транзакционные данные

| Таблица | Таблица — Название | S/4HANA -Таблица и общие ноты | BKPF | ACCTED Document Document Document | BKPF | DACCOUNT DOCUMENT | BKPF | DACKUNT DOMOUNT DACOUNF. | BSAS | Бухгалтерский учет: вторичный индекс для основных счетов (выровненные статьи) | BSEG | Сегмент 9 бухгалтерского документа0019 | В логической базе данных BMM BRF BRM DDF KDF SDF. | BSET | Сегмент документа налоговых данных | В логической базе данных BRF BRM. | BSIM | Вторичный индекс, документы для материалов | BSIS | Учет: вторичный индекс для основных счетов | Для переноса открытых позиций основных счетов. В логической базе данных SDF. | GLT0 | Цифры транзакций основной записи основного счета | В логической базе данных GLG. | VBKPF | Заголовок документа для парковки документов | VBSEGS | Сегмент документов для парковки документов — G/L База данных с учетной записью |

Дополнительные Tabls для транзакционных данных в Нью -Йорке в Нью -Йорке

019 9003

Дополнительные таблицы для транзакционных данных в Нью -Йорк.0018 Таблица

New Finance tables in S/4 for Transactional Data

| Table | Table — Name | S/4HANA -Table and general Notes | ACDOCA | Universal Journal Entry Line Items | OSS-Note 3128916 — Документы FI имеют ограничение в 999 позиций в S/4 HANA?. | ACDOCC | Журнал консолидации | ACDOCP | Элементы строки данных плана |

Taxes

| Table | Table — Name | S/4HANA -Table and general Notes | T007A | Tax Keys | T007B | Tax Processing in Accounting | T007S | Названия кодов налогов | T007V | Коды налогов для перевозки | T030K | Определение налоговых счетов | 0025T059A | Тип получателя для поставщиков | T059B | Удерживающие налоговые классы для поставщиков: | T059C | Типов. ОТВЕТСТВЕННЫЙ ОТВЕТЫ ИСПОЛЬЗОВАНИЯ ОТВЕТСТВЕННЫЙ ОТВЕТЫ ИСПОЛЬЗОВАНИЯ | TGAL. | T059F | Формулы для расчета подоходного налога | T059G | Типы доходов: Имена | 909K 29 T05019 | Withholding tax code and processing key | T059P | Withholding tax types | T059Z | Withholding tax code (enhanced functions) |

Periodic Processing

| Table | Table — Имя | S/4HANA — Таблица и общие примечания | T001B | Разрешенные периоды проводки | Редактировать с помощью транзакции OB52. |

Структура предприятия Часть пользовательской настройки. Чтобы перейти к записи настройки IMG, введите имя таблицы в транзакции SM30, нажмите «Настройка», а затем «Продолжить без указания проекта».

| Table | Table — Name | S/4HANA -Table and general Notes | FAGL_SEGM | Master Data for Segments | FM01 | Financial Management Areas | T001 | Балансовые единицы | Редактировать с помощью транзакции OBY6 и OBCL. | T004 | Directory of Charts of Accounts | T014 | Credit control areas | T880 | Global Company Data (for KONS Ledger) | T881 | Ledger Master | TFKB | Функциональные области | TGSB | Деловые области | TGSBK | Бизнес-сферы консолидации | TKA02 | Присвоение контроллинговой единицы | Присвоение балансовой единицы контроллинговой единице. Изменить с помощью транзакции OX19. Изменить с помощью транзакции OX19. |

Настройка — Таблицы Чтобы перейти к записи настройки IMG, введите имя таблицы в транзакции SM30, нажмите «Настройка», а затем «Продолжить без указания проекта».

| Таблица | Таблица — Имя | S/4HANA — Таблица и общие примечания | NRIV | Интервалы диапазона номеров | Редактировать с помощью транзакции SNUM. Для документов FI имя объекта = ‘RF_Beleg’, значением подобъекта является балансовая единица. Ведение интервалов номеров напрямую через транзакцию FBN1. | T003 | Типы документов для финансов | В таблице T003 указан номер диапазона номеров. Изменить с помощью транзакции OBA7. | T077S | G/L Группы счетов | T077Z | Имена групп счетов (Таблица T077S) |

Отчет о пропущенной таблице или о предложении для импрофса. Для следующих модулей на erp-top.com: Fi fi-ar fi-bl fi-aa co-om-cel co-om-cca co-om-opa co-pc ec-pca re re re re re re re re re re re re re re re re re rece FX Re-FX-LA SD MM MM-Pur QM PM PP PP-PI PS PA PA-MD-BP

Для следующих модулей на erp-top.com: Fi fi-ar fi-bl fi-aa co-om-cel co-om-cca co-om-opa co-pc ec-pca re re re re re re re re re re re re re re re re re rece FX Re-FX-LA SD MM MM-Pur QM PM PP PP-PI PS PA PA-MD-BP

Top Transaction — Список модуля главной книги Fi -GL

©

MasterData

| Transaction | — Наименование | Nate | . Ведение основной записи | FSP0 | Основная запись основной записи в chrt/accts |

Периодическая обработка

| Transaction | Transaction — Name | Notes | F-51 | Post with Clearing | F. 13 13 | Automatic Clearing without Currency |

Customizing — Transactions

| Transaction | Транзакция — Имя | Примечания | O7F1 | Очистка условий выбора поля | OBA7 | C Ведение таблицы FI T003 | OBCL | FI Обслуживание стола. T001 (MWSKV+MWSKA) | OBY6 | C FI Внижение таблицы T001 | OBYA | CFI TABLE T030 VRB+BUV | Клира Назн. на CCode |

Виктория Юдина | Таблицы GL

Часто используемые таблицы:

GL00100 — Мастер счетов

GL00102 — Мастер категорий счетов

GL00105 – Основной индекс счета [содержит объединенный номер счета]

GL00200 – Заголовок основного бюджета

GL00201 – Основные сведения о бюджете

GL10000 – Обработанная/неразнесенная транзакция (заголовок)

GL10001 – Обработанная/неразнесенная транзакция (детализация строки 104) 90 Сводка за открытый год Master

GL10111 — Основная сводка за исторический год

GL20000 — Проведенные транзакции за открытый год

GL30000 — Операции за исторический год

GL40200 — Мастер описания сегментов

DTA10100 — Группы транзакций MDA

DTA10200 — Коды транзакций MDA

MC00200 — Multicalrency Account Master

. [Примечание: в этих представлениях показаны дебеты, кредиты и чистые изменения за период для каждой учетной записи, они не показывают остатки за период. Причина использования этих, а не соответствующих таблиц GL10110 и GL10111 заключается в том, что эти представления также включают описание учетной записи.]

[Примечание: в этих представлениях показаны дебеты, кредиты и чистые изменения за период для каждой учетной записи, они не показывают остатки за период. Причина использования этих, а не соответствующих таблиц GL10110 и GL10111 заключается в том, что эти представления также включают описание учетной записи.]

ACCTTYPE (Тип счета):

1 – Учетный счет

2 – Учетный счет

3 – Учетный счет распределения

4 – Учетный счет распределения

PSTNGTYP (Тип проводки): 5 7 9 0 0 9 0 5 — Прибыль и убыток

Актив:

0 — неактивный

1 — Активный

TPCLBLNC (типичный баланс):

0 — Debit

1 — Credit

FXDORVAR (фиксированный или вар. Фиксированное распределение

2 – Переменное распределение

ACCATNUM (Категория счета):

1 – Денежные средства

2 – Краткосрочные инвестиции

3 – Дебиторская задолженность

4 – Векселя к получению

5 – Запасы

6 – Незавершенное производство 7 Предоплата 7 – 905

8 – Долгосрочные инвестиции

9 – Основные средства

10 – Накопленная амортизация

11 – Нематериальные активы

12 – Прочие активы

13 – Кредиторская задолженность

14 – Векселя к оплате

15 – Текущие сроки погашения долгосрочной задолженности

16 – Задолженность по налогам

17 – Задолженность по процентам

18 – Задолженность по дивидендам

19 – Задолженность по аренде (текущая)

20 – Задолженность по фонду погашения (текущая)

21 – Прочие текущие обязательства

22 – Долгосрочная задолженность

23 – Обыкновенные акции

24 – Привилегированные акции

25 – Добавочный капитал – обыкновенные

26 – Добавочный капитал – привилегированные

27 – Нераспределенная прибыль

28 – Казначейские акции

29 – Обыкновенные дивиденды

30 – Привилегированные дивиденды

31 – Продажи0547 32 – Возвраты продаж и скидки

33 – Себестоимость проданных товаров

34 – Коммерческие расходы

35 – Административные расходы

36 – Расходы на заработную плату

37 – Прочие расходы на оплату труда

38 – Процентные расходы

39 – Налоговые расходы – Амортизация

40

41 – Расходы по подоходному налогу

42 – Прочие расходы

43 – Прочие доходы

44 – Расходы, не связанные с оборотным капиталом

45 – Доходы, не создающие оборотный капитал

46 – Прибыль/убыток от выбытия активов

47 – Амортизация нематериальных активов

48 – Нефинансовые счета

[Примечание: Многие установки, которые мы видели, изменили названия категорий счетов, чтобы лучше соответствовать их плану счетов. Любые категории, созданные в дополнение к этим значениям по умолчанию, отмечены * в GP, даже если они имеют действительный номер категории в таблице GL00102.]

Любые категории, созданные в дополнение к этим значениям по умолчанию, отмечены * в GP, даже если они имеют действительный номер категории в таблице GL00102.]

DECPLACS (десятичные разряды):

[Используется для счетов единиц]

1 – 0

2 – 1

3 – 2

TRXTYPE (Тип транзакции) в GL10000:

0 – Стандартный

1 – Реверсивный

Серии (в таблицах GL):

1 – Все

2 – Финансовые

3 – Продажи

4 – Закупки

5 – Запасы

9 – Проектные 904 – США

10 — 3 -я сторона

DTA_SERIES (в таблицах DTA):

2 — Financial

3 — Продажи

4 — Покупка

10 — Свигательство

11 — Заказ на продажу

12 — Заказ на покупку

11111111111111954. Частота):

1 — Одиночное использование

2 — Еженедельный

3 — Bikeekly

4 — полугодовые

5 — месячный

6 — Bimonthly

7 — ежеквартальный

8 — Discellese

PSTGSTUS (Posting STATER).

Об авторе