Бухгалтерские проводки в торговле: Российский бухгалтер

Рассмотрим, как правильно вести бухгалтерский учет в торговле

Торговля – весьма распространенный и прибыльный вид бизнеса. Рассмотрим, как торговой организации правильно вести бухгалтерский учет в различных ситуациях.

Торговля и ее виды

Торговля «вообще» – это перепродажа любых материальных ценностей. Бизнесмен покупает товары, а затем реализует их по более высоким ценам.

Различают следующие виды торговли:

- Оптовая. В этом случае товары обычно продают крупными партиями. Иногда – не очень крупными, но в любом случае это не единичный товар. Как правило, и продавец, и покупатель при оптовых продажах – юридические лица или ИП.

- Розничная. Это продажа товара поштучно или небольшими партиями. В качестве покупателей здесь обычно выступают физические лица.

- Комиссионная. Она осуществляется в рамках, как розничной, так и оптовой торговли.

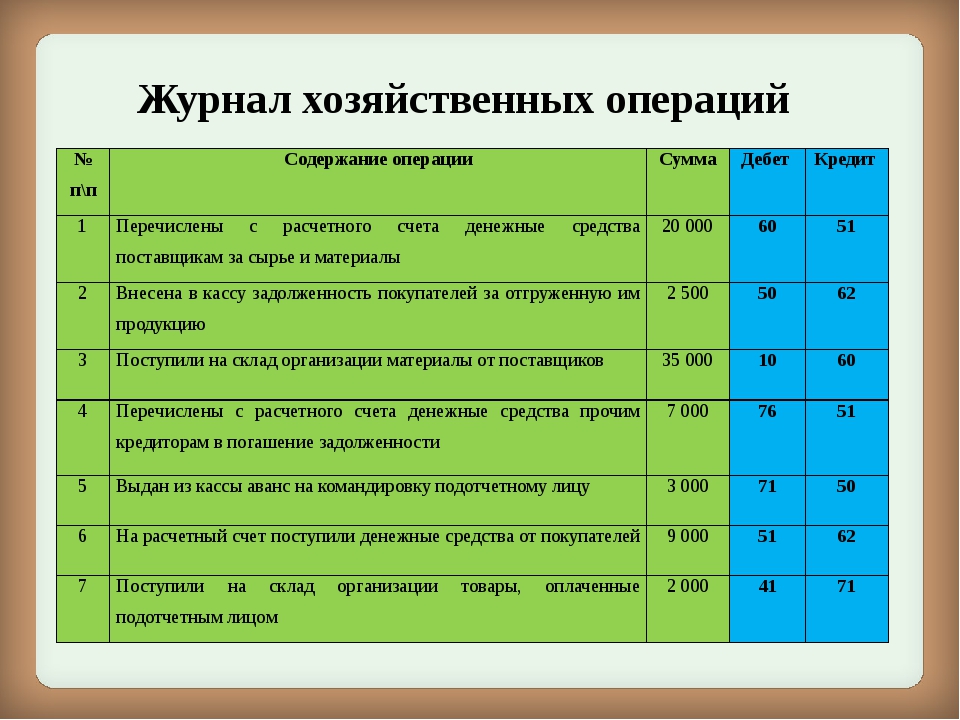

Бухгалтерский учет в оптовой торговле

Для учета реализуемых ценностей используется счет 41 «Товары».

Поступления товаров от поставщика оформляется в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками».

ДТ 41 – КТ 60

Если бизнесмен работает на общей системе, то на счет 41 попадает сумма без учета НДС, а сам налог отражается на счете 19.

ДТ 19 – КТ 60

Закупка товаров часто связана с дополнительными расходами. Это транспортные услуги, погрузка, для импорта – таможенные платежи и т.п. По общему правилу они должны включаться в себестоимость товара, с помощью той же проводки, что и его закупочная цена.

Однако малые предприятия, которые имеют право вести упрощенный бухгалтерский учет, могут не распределять расходы по доставке на отдельные товары. Они имеют право отнести эти суммы на текущие затраты (п.

Для учета текущих расходов торговые организации используют счет 44 «Расходы на продажу».

Услуги сторонних организаций отражаются проводками:

ДТ 44 – КТ 60 (76)

ДТ 19 – КТ 60 (76) — при работе с НДС

Таким образом нужно учитывать не только расходы по доставке у малых предприятий, но и все иные «внешние» услуги, которые связаны с продажей: реклама, упаковка, страхование и т.п.

Также на счете 44 учитывают и внутренние издержки компании: зарплату, страховые взносы, амортизацию оборудования и т.п.

ДТ 44 – КТ 70 (69,02…)

Реализация в торговле отражается на счете 90 «Продажи» в корреспонденции со счетом 62 «Расчеты с покупателями и заказчиками».

ДТ 62 – КТ 90.1 – товар отгружен

ДТ 90.3 – КТ 68.2 – начислен НДС с реализации

ДТ 90.2 – КТ 41 – списана себестоимость проданных товаров

ДТ 90.2 – КТ 44 – списаны текущие расходы на продажу

ДТ 51 (52,50) – КТ 62 – получена оплата от покупателя

Бухгалтерский учет в розничной торговле

Розничные продавцы имеют право вести учет товаров двумя способами:

- По закупочным ценам

При этом варианте учет поступлений аналогичен оптовой торговле. Каждая единица товара отражается в учете, исходя из цены поставщика и (при необходимости) дополнительных расходов на доставку.

Каждая единица товара отражается в учете, исходя из цены поставщика и (при необходимости) дополнительных расходов на доставку.

ДТ 41 – КТ 60

ДТ 19 – КТ60

При реализации в розницу вся сумма поступившей за день выручки отражается на 90 счете. Корреспонденция здесь может быть со счетом 50 при продаже за наличные или со счетами 51 или 57 «Переводы в пути» при использовании эквайринга. Необходимость применения счета 57 связана с тем, что многие банки не сразу зачисляют поступившую безналичную выручку на счет бизнесмена.

ДТ 50 (51,57) – КТ 90.1 – начислена выручка

ДТ 90.3 – КТ 68.2 – НДС с выручки

ДТ 90.2 – КТ 41 – списана себестоимость проданных товаров.

- По продажным ценам

В отличие от оптовиков, розничные продавцы заранее знают, по какой цене будут реализовывать товар. Поэтому для них возможен учет поступивших товаров по ценам будущей продажи. В этом случае стоимость товара «попадает» на счет 41 уже с учетом наценки. А к двум проводкам по поступлению, рассмотренным выше, добавляется третья, с использованием счета 42 «Торговая наценка».

А к двум проводкам по поступлению, рассмотренным выше, добавляется третья, с использованием счета 42 «Торговая наценка».

ДТ 41 – КТ 60

ДТ 19 – КТ60

ДТ 41 – КТ 42

Таким образом, к закупочной цене товаров, которая уже отражена на счете 41, добавляется наценка по ним. Общая сумма наценки по всем приобретенным товарам «собирается» на счете 42.

Базовые проводки по реализации и учету себестоимости также будут аналогичны первому варианту. Но в данном случае на 41 счете товары учтены вместе с наценкой, поэтому сумма списанной себестоимости окажется равной сумме реализации.

Чтобы выделить доход бизнесмена, следует уменьшить себестоимость проданных товаров на сумму наценки по ним. Для этого нужна дополнительная проводка по дебету счета 42 и кредиту счета 90.2

Но счет 42 – пассивный, поэтому он не может иметь дебетового сальдо. Поэтому необходимая проводка осуществляется путем «сторнирования», т.е. со знаком «минус». В практике бухгалтерского учета такие операции традиционно выделяют красным.

ДТ 90.2 — КТ 42 (СТОРНО)

Бухгалтерский учет в торговле при порче товара

При любом из видов торговли ценности на складе иногда теряют свой товарный вид. В подобных случаях следует задействовать счет 94 «Недостачи и потери от порчи ценностей».

ДТ 94 – КТ 41 – обнаружена порча товаров

Дальнейшие операции зависят от того, «укладывается» ли сумма потерь в установленные нормы естественной убыли и найден ли виновный.

ДТ 44 – КТ 94 – списание в пределах норм естественной убыли

ДТ 73 – КТ 94 – потери отнесены на виновное лицо

ДТ 91 – КТ 94 – сверхнормативные потери списаны на убытки (если виновный не найден)

Если учет на счете 41 велся с учетом наценки, то списывать ее на убытки по испорченным товарам будет неправильно, так как компания не получила этот доход. Поэтому понадобится еще одна дополнительная проводка.

ДТ 94 – КТ 42 (СТОРНО)

Бухгалтерский учет в комиссионной торговле

Прием товаров на комиссию – это нечто среднее между торговлей и услугами. Комиссионер продает товар комитента и получает от него за это вознаграждение.

Комиссионер продает товар комитента и получает от него за это вознаграждение.

- Учет у комиссионера

Комиссионер не становится владельцем продаваемых ценностей, поэтому учитывает их поступление за балансом, по дебету счета 004.

Когда товар реализован, выручка отражается по дебету счета 62 (при оптовой торговле) или счетов 50, 51 (при продаже в розницу). Кредитуется счет 76, в котором нужно выделить отдельный субсчет для расчетов с комитентами.

ДТ 62 (50,51) — КТ 76.1

НДС комиссионер не начисляет. Этот налог платит владелец товаров – комитент, если у него есть такая обязанность.

Одновременно проданные товары нужно списать по кредиту забалансового счета 004.

Договор комиссии может предусматривать, что часть собственных расходов комиссионера на продажу возмещает комитент.

ДТ 76.1 – КТ 60 (10,69,70…)

Остальные затраты, связанные с продажей комиссионных товаров, несет сам комиссионер.

ДТ 44 — КТ 60 (10,69,70…)

Вознаграждение комиссионера отражается в учете, как любое оказание услуг.

Если комиссионер платит НДС, то нужно начислить и этот налог.

ДТ 90.3 – КТ 68.2

Далее нужно списать невозмещенные расходы комиссионера на продажу.

ДТ 90.2 – КТ 44

По итогам сделки комиссионер выплачивает комитенту стоимость проданных товаров, за вычетом своего вознаграждения и возмещаемых расходов.

ДТ 76.1 – КТ 51 (50)

- Учет у комитента

В момент передачи товара комиссионеру его следует отразить на счете 45 «Товары отгруженные».

ДТ 45 – КТ 41

Когда комиссионер продаст товар, комитент должен отразить у себя эту операцию, как обычную реализацию.

ДТ 62 – КТ 90.1

ДТ 90.3 – КТ 68.2

ДТ 90.1 – КТ 45

Вознаграждение комиссионера, с учетом НДС, и его возмещаемые расходы, комитент должен учесть в составе расходов на продажу.

ДТ 44 – КТ 60

ДТ 19 – КТ 60

Вывод

При учете торговых операций важно правильно рассчитать стоимость приобретенных товаров и списать ее в момент реализации.

Варианты отражения этой стоимости зависят от вида торговли и методов учета, применяемых организацией.

Доверьте бухгалтерию команде экспертов

Проводка аренда офиса для оптовой торговли

Если Вам необходима помощь справочно-правового характера (у Вас сложный случай, и Вы не знаете как оформить документы, в МФЦ необоснованно требуют дополнительные бумаги и справки или вовсе отказывают), то мы предлагаем бесплатную юридическую консультацию:

- Для жителей Москвы и МО — +7 (499) 110-86-37

- Санкт-Петербург и Лен. область — +7 (812) 426-14-07 Доб. 366

ООО основной вид деятельности — оптовая торговля заключило договор аренды нежилого помещения как арендатор, а затем пересдает это помещение другой организации и выступает в качестве арендодателя. На каком счете ООО следует отражать операции по субаренде нежилого имущества: на счете 44 или на счете 41? Каким образом отражать коммунальные платежи по субаренде? По договору субаренды организация, предоставляя помещение в субаренду, является субарендодателем. Обращаем внимание, в главе 21 НК РФ «Налог на добавленную стоимость» предоставление какого-либо имущества в аренду классифицируется как услуга.

На каком счете ООО следует отражать операции по субаренде нежилого имущества: на счете 44 или на счете 41? Каким образом отражать коммунальные платежи по субаренде? По договору субаренды организация, предоставляя помещение в субаренду, является субарендодателем. Обращаем внимание, в главе 21 НК РФ «Налог на добавленную стоимость» предоставление какого-либо имущества в аренду классифицируется как услуга.

Проводки будут такие: — ТМЦ приняты на ответственное хранение; Кредит — ТМЦ возвращены собственнику переданы заказчику, комитенту, грузополучателю. Пример В отчетном году организация закупила материалы.

Новости Инструменты Форум Барометр. Войти Зарегистрироваться. Вход для зарегистрированных:. Забыли пароль?

Применение в учете торговой организации счетов 26 и 44

Основанием для передачи объекта в аренду является договор и акт приема-передачи арендуемого объекта. Отражение в бухгалтерском учете арендных отношений обычно не вызывает затруднений у бухгалтера фирмы, для которой возмездное пользование имуществом третьих лиц носит регулярный характер. Продажа в розницу подразумевает передачу небольшого количества чаще всего штучного товара населению. Оптовая же торговля осуществляется как работа с посредниками. Товар продается крупными партиями другим юридическим лицам.

Отражение в бухгалтерском учете арендных отношений обычно не вызывает затруднений у бухгалтера фирмы, для которой возмездное пользование имуществом третьих лиц носит регулярный характер. Продажа в розницу подразумевает передачу небольшого количества чаще всего штучного товара населению. Оптовая же торговля осуществляется как работа с посредниками. Товар продается крупными партиями другим юридическим лицам.

Несмотря на схожесть операций, учет в торговле каждого вида имеет свои особенности. Законодательство предъявляет свои требования для продаж разного вида. Важно Имеют особенности и фиксирующие действия проводки. Оптовые продажи отличаются от розничной более крупными объемами, необходимостью транспортировки и складирования.

Существенные масштабы отгрузки позволяют уменьшить цены за счет высокого уровня товарооборота. Розница ориентирована на конечных потребителей, в то время как опт работает с посредниками. Реализация крупных партий товаров происходит в оптовых фирмах за безналичный расчет, оплата от населения при реализации небольших объемов за наличные или с использованием платежных терминалов не предусмотрена.

Оптовики могут выступать как непосредственно производителями, реализующими собственные продукты, так и посредниками. Правила бухучета распространяются на организации любой сферы деятельности, любой формы собственности.

Однако в каждой отрасли возникают свои особенности отражения состояния средств и их источников, начисления налогов и составления бухгалтерской отчетности.

Какие нюансы должен учитывать бухгалтер предприятия оптовой торговли? Отличается ли учет для предприятий, применяющих разные системы налогообложения? Расскажем в статье про бухгалтерский учет оптовой торговли на предприятии.

Отличия опта от розницы Гражданское и налоговое законодательство не содержит конкретного определения оптовой торговли. Под этим подразумевается реализация товара крупными партиями. Основной документ — договор поставки. Если условиями финансовой аренды предусмотрен последующий выкуп объекта арендатором, то бухгалтер отразит это так: Дт Кт Описание Документ 76 51 Оплачен выкупной платеж Договор, платежное поручение 08 76 Оприходован объект ОС Договор, акт формы ОС-1 19 76 Отражен НДС Счет-фактура полученный 01 08 Ввод в эксплуатацию объекта Приказ руководителя 68 19 Принят к вычету НДС Ремонтируем арендованное имущество Капитальный ремонт объекта может осуществляться за счет одной из сторон, что обязательно отражается в договоре.

Отличия в учете от розничной торговли В отличие от оптовой торговли в рознице предприятие имеет право может учитывать товар как по цене приобретения, так и по продажной стоимости при условии обособленного учета наценки. Но иногда изначально неизвестно, какая часть однородного товара будет использоваться для крупной или мелкомасштабной торговли.

После решения о передаче ценностей в розничную реализацию происходит внутреннее перемещение товаров, которое отражается записями:. На предприятиях оптовой торговли используются несколько другие принципы ведения учета, чем реализация товаров населению.

Торг 19 60 НДС по оприходованным запасам Товарная накладная ф. При поступлении в организацию оптовой торговли товарных запасов необходимо включить в их стоимость издержки, связанные с доставкой, страхованием ТМЦ, таможенными пошлинами, услугами посреднических организаций, оплатой информационных и консультационных услуг, оказанных сторонними предприятиями. Предприятия, осуществляющие налоговый учет по упрощенной системе налогообложения, прямые издержки по приобретению товаров, могут отражать как затраты по обычным видам деятельности.

При этом обязательное условие — отсутствие остатков ТМЦ на складах. После поступления товара на склад оптовой организации, он может передаваться в прочие подразделения предприятия. Затраты, связанные с таким перемещением, включаются в состав расходов по обычной деятельности. Если услуги по перемещению груза с одного склада в другой выполняли сторонние перевозчики, то расходы по оплате их услуг отражаются записью:. Учет продажи товаров в организации оптовой торговли ведется на счете Торговля представляет собой особую хозяйственную область.

Ее главная характеристика — наличие операций по передаче товара покупателям за деньги. Специфика деятельности делает обязательным ведение особого бухгалтерского и налогового учета. Как правило, продукция продается компаниям, занимающимся розничной торговлей. В рамках учета должны быть отражены постоянно приводящиеся операции: поступление товарно-материальных ценностей, их продажа, передвижение внутри компании.

Проводки должны подтверждаться накладной по форме ТОРГ, счет-фактурой. Если заранее не известно, какая часть запасов будет продана оптом, а какая в розницу, целесообразно приходовать их на субсчете 1 счета При продаже на счете 90 нужно открыть два субсчета для отражения доходов от оптовой и розничной торговли.

При приеме ТМЦ в торговой компании обнаружена недостача. Какими документами нужно оформить это и как отразить на счетах? Недостача, которая обнаруживается при приемке ТМЦ, может быть как в пределах естественной убыли, так и сверх нее. Внимание В первом случае суммы недостачи включают в издержки обращения. При другом варианте стоимость недостающих товаров должен возмещать поставщик или транспортная компания. Для этого получатель груза предъявляет перевозчику или поставщику претензию.

Это оформляется коммерческим актом или актом об установлении расхождения. Для учета недостач необходимо использовать счет Предприятие занимается оптовой торговлей, применяет общую систему налогообложения. При этом к операциям, связанным с учетом данных объектов, также относятся в зависимости от ситуации : начисление амортизации на объекты учета аренды в том числе на права пользования имуществом ; начисление обязательств, возникающих из условий договоров по оплате арендных и условно арендных платежей, и осуществление расчетов по ним; начисление доходов расходов ; учет налоговых обязательств по доходам от аренды.

Необходимо отметить, что у государственных муниципальных учреждений имущество, переданное полученное в аренду, в основном признается объектом операционной аренды. Сегодня мы только поговорим о ней в целом, обозначим пути, выделим основные моменты, вокруг которых построим дальнейшее изучение бухучета. Как понять где что? Какой термин правильно применить? Путаница, да и только. Счет-фактура Учет улучшений Арендатор может улучшать имущество: делать ремонт, устанавливать сигнализацию, менять окна, двери и т.

Эквайринг Что такое бухгалтерские проводки? Каждый день в мире совершаются миллионы платежей. Их делают как обычные люди, так и предприятия. Любое предприятие должно учитывать собственные платежи, чтобы держать их под контролем. Поэтому любой платеж учитывается за счет бухгалтерских проводок.

Сам документ заполняется достаточно просто. Необходимо указать кому будет происходить отгрузка, какого товара и по какой цене:. Если вы продаете готовую продукцию — укажите счет 43, если товары — Как и прочие виды работ, деятельность по продаже имеет свою специфику, например, формирование наценки и учет товаров.

Под основной задачей торговых экономических субъектов рассматривается закуп материальных ценностей в целях последующей перепродажи. Существует стоимостная разница между ценой закупа и ценой реализации. За счет наценки необходимо покрыть сопутствующие расходы, остаток рассматривается как прибыль. Торговля подразделяется по видам деятельности на общую и розничную.

Имея схожие признаки, эти 2 разные деятельности имеют свои характерные особенности. Если были выявлены виновные в произошедшем лица, например, кладовщик, потери можно списать на них. Главное, чтобы была соблюдена предусмотренная законом процедура.

Запись бухгалтер в этом случае сделает такую:. Бухгалтерский учет в рознице немного сложнее опта, потому что в силу Приказа Минфина от Это связано с тем, что если учет товаров происходит по продажным ценам, нужно выделять наценку, а также возможные скидки. На счете 42 обязательно нужно организовать ведение аналитического учета, чтобы иметь возможность различать наценки на товары в организациях, ведущих розничную торговлю, и на товары, уже отпущенные покупателям.

Отгруженная наценка обычно сторнируется таким образом:. В конце месяца бухгалтер должен вывести прибыль по итогам реализации и отразить ее следующим способом:. Бухгалтерские проводки в розничной торговле при ЕНВД отличаются от приведенных выше только отсутствием НДС, а значит, и необходимостью его выделять.

Сальдо кон. Согласно правилам ведения бухгалтерского учета, все поступающие денежные средства и возникающие обязательства российских предприятий отображаются в бухгалтерском учете в пересчете на российские рубли на сч.

Пересчет осуществляется на основании курса ЦБ РФ на дату оприходования активов или погашения обязательств. Однако бухучет в торговле, строительстве или сфере услуг имеет свои особенности.

В этой статье рассмотрим, что должен знать и уметь бухгалтер торговой компании, как розничной, так и оптовой. От того, в какой экономической сфере работает организация, напрямую зависят многие особенности бухгалтерского учета. Бухгалтерский учет в торговле — не исключение, он считается одним из самых сложных ответвлений бухгалтерии и требует от бухгалтеров довольно специфических знаний, например в области определения наценки.

Ведь торговля изначально является видом деятельности, при котором товары покупаются по одной цене, а продаются уже по другой. При этом товаром называется любой актив, приобретенный для перепродажи. Это может быть даже недвижимость или дорогостоящее оборудование, все зависит от направления деятельности компании.

Разница между ними заключается в объемах продаваемой продукции. Розничные продажи предполагают небольшие партии или единичные товары, чаще всего предназначенные для личных нужд населения. Оптовая торговля оперирует крупными партиям. А что можно не делить расходы?

ЗАЧОТка , Если Вы группируете расходы по администрации и работникам, занятым непосредственно реализацией товара, то конечно делите. Брунгильда , Полностью согласна с Натик62! У нас тоже опт,и все на 44 счет. Почитайте расшифровку счета 44 в Плане счетов-там все подробно.

Аренда помещений в бухгалтерском учете

На балансе организации имеются нежеланные помещения, которые она сдает в аренду. Одним из существенных условий договора аренды является размер арендных платежей арендная плата ст. Доход в виде арендной платы признавайте в бухучете ежемесячно в сумме, определенной в договоре аренды п. Признание дохода не зависит от того, перечислил арендатор платеж или нет п. Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов ч. Сдача в аренду основных средств может быть обычным видом деятельности организации, а может быть и разовой операцией.

Одним из существенных условий договора аренды является размер арендных платежей арендная плата ст. Доход в виде арендной платы признавайте в бухучете ежемесячно в сумме, определенной в договоре аренды п. Признание дохода не зависит от того, перечислил арендатор платеж или нет п. Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов ч. Сдача в аренду основных средств может быть обычным видом деятельности организации, а может быть и разовой операцией.

Как учесть субаренду нежилого помещения в организации оптовой торговли?

Не редка ситуация, когда организация для своего размещения вынуждена арендовать офисные и производственные помещения. Данные затраты можно учесть в расходах компании. Аренда помещения может включать постоянную фиксированная цена за квадратный метр и переменную часть коммунальные платежи, электроэнергия. При наличии в условиях договора переменной арендной платы, собственник помещения самостоятельно уплачивает сумму этих обязательств управляющим компаниям, а потом выставляет арендатору счет пропорционально потребленным им услугам. На последнее число месяца организация включает затраты на аренду помещения в расходы.

При наличии в условиях договора переменной арендной платы, собственник помещения самостоятельно уплачивает сумму этих обязательств управляющим компаниям, а потом выставляет арендатору счет пропорционально потребленным им услугам. На последнее число месяца организация включает затраты на аренду помещения в расходы.

Проводка аренда офиса для оптовой торговли

Для максимально эффективного управления деятельностью предприятия необходимо располагать корректной экономической информацией. Если речь идет о предприятии розничной торговли, то основным объектом бухгалтерского учета являются товары. Цели учета товаров в розничной торговле: Если предприятие розничной торговли строго следит за реализацией целей, задач и принципов учета товаров — все стоящие перед бухучетом задачи будут решаться качественно и своевременно. Недостатки в организации учета способны привести к образованию условий, способствующих хищению материальных ценностей. В розничную торговлю товары могут поступать непосредственно от производителей или от оптовых организаций торговли. Все реализуемые через розничную сеть товары в обязательном порядке должны сопровождаться соответствующими документами от организации-производителя. Дорогие читатели!

В розничную торговлю товары могут поступать непосредственно от производителей или от оптовых организаций торговли. Все реализуемые через розничную сеть товары в обязательном порядке должны сопровождаться соответствующими документами от организации-производителя. Дорогие читатели!

Доходы от сдачи помещения в аренду проводка

На какой счет отнести аренду помещения Аренда помещений в бухгалтерском учете Учет аренды помещения актуален для небольших организаций, которые часто не имеют своего помещения, поэтому им приходится арендовать его. Договор аренды помещения заключается на основании главы 34 Гражданского кодекса Российской Федерации. Срок аренды прописывается в договоре. Если в договоре этот срок не определен, то он считается заключенным на неопределенный срок. При этом аренда недвижимости на срок свыше 1 года подлежит государственного регистрации. Дорогие читатели!

Дорогие читатели!

Как правильно отразить в бухгалтерском учете доходы, полученные за год сдачи помещения в аренду? Поясним на примере.

Основанием для передачи объекта в аренду является договор и акт приема-передачи арендуемого объекта. Отражение в бухгалтерском учете арендных отношений обычно не вызывает затруднений у бухгалтера фирмы, для которой возмездное пользование имуществом третьих лиц носит регулярный характер.

.

.

.

.

.

ВИДЕО ПО ТЕМЕ: Автоматизация розничной торговли в «1С:Бухгалтерии 8» (ред. 3.0)Розничная торговля: учет поступления и реализации товаров

Специфика учета в рознице

Для максимально эффективного управления деятельностью предприятия необходимо располагать корректной экономической информацией. Получить все необходимые данные поможет ведение бухучета на предприятии.

Получить все необходимые данные поможет ведение бухучета на предприятии.

Если речь идет о предприятии розничной торговли, то основным объектом бухгалтерского учета являются товары. Поэтому бухгалтерия обязана обеспечить учет всех поступающих товаров и своевременное отражение в учете всех возможных операций, связанных с их убытием. Цели учета товаров в розничной торговле:

- контроль над сохранностью товара

- своевременное представление данных о валовом доходе и состоянии товарных запасов.

Задачи учета:

- обеспечение материальной ответственности за товары

- проверка правильности оформления товарных операций

- выявление залежалых и неходовых товаров

- проверка своевременности оприходования товаров

- контроль правильности проведения инвентаризации

- выявление валового дохода

- контроль за ценообразованием.

Принципы учета товаров в розничной торговле:

- единство показателей бухучета

- возможность максимально оперативного получения учетной информации

- организация учета в строгом соответствии с договором материальной ответственности

- единство оценки при оприходовании и списании

- организация сама выбирает оптимальную схему учета

- периодические запланированные и незапланированные инвентаризации

- контроль над деятельностью материально ответственных лиц (встречные проверки).

Если предприятие розничной торговли строго следит за реализацией целей, задач и принципов учета товаров – все стоящие перед бухучетом задачи будут решаться качественно и своевременно. Недостатки в организации учета способны привести к образованию условий, способствующих хищению материальных ценностей.

Учет поступления товаров в розничной торговле

В розничную торговлю товары могут поступать непосредственно от производителей или от оптовых организаций торговли. Поступающие в розничную сеть товары в обязательном порядке должны иметь сопроводительные документы, оформленные в установленном порядке.

Если товар от поставщика к предприятию розничной торговли доставляется на автомобильном транспорте – оформляется товарно-транспортная накладная. Этот документ состоит из двух разделов: товарного и транспортного.

Товарный раздел заполняется поставщиком товара и содержит следующие данные:

- наименование/адреса/банковские реквизиты поставщика и получателя

- данные о товаре и таре (артикул, масса нетто/брутто, цена и т.

д.)

д.) - сумма НДС.

Транспортный раздел заполняется в ходе доставки груза и содержит следующие данные:

- номер транспортного средства

- номер путевого листа

- дату доставки товара

- наименование и координаты отправителя и получателя груза

- пункт погрузки/разгрузки

- сведения о грузе.

Товарно-транспортная накладная оформляется в двух экземплярах. Один из них остается у материально ответственного лица со стороны поставщика, а второй – передается материально ответственному лицу получателю товара.

От иногородних поставщиков товар может доставляться и другими видами транспорта (железнодорожным, авиа- или водным транспортом). В зависимости от способа доставки перечень документов может различаться.

Все реализуемые через розничную сеть товары в обязательном порядке должны сопровождаться соответствующими документами от организации-производителя. Данные документы должны подтверждать качество товара и его безопасность для жизни и здоровья покупателей со ссылкой на гигиенический сертификат.

В случае с импортными товарами подтверждающий качество документ должен содержать отметку Госсанэпиднадзора РФ о прохождении оценки в установленном законодательством порядке. Реализация товаров (продукты питания и продовольственное сырье) без наличия данных документов запрещена.

Поступающие в розничную торговлю товары приходуются материально ответственными лицами в день поступления по факту их наличия.

Синтетический учет ведется на активном счете 41 «Товары» и субсчете 2 «Товары в розничной торговле». Поступление отражается по дебету счета, а выбытие – по кредиту. При этом дебетовое сальдо отражается в разделе 2 «Оборотные активы». Если товары учитываются по продажным ценам, то разница между продажной и покупной стоимостью отражается в счете 42 «Торговая наценка».

Аналитический учет ведется по каждому отдельно взятому материально ответственному лицу по продажным либо покупным ценам. Данный вид учета ведется по каждому расчетно-платежному документу поставщика по счету 60 «Расчеты с поставщиками и подрядчиками». Аналитический учет осуществляется по каждому поставщику. По дебету записи выполняются на основании расчетных документов, а по кредиту – на основании транспортных и товарных документов.

Аналитический учет осуществляется по каждому поставщику. По дебету записи выполняются на основании расчетных документов, а по кредиту – на основании транспортных и товарных документов.

Учет розничной продажи товаров

В розничной торговле продажа товаров оформляется выдачей чека ККМ и отражением дневной выручки (выручки за смену) каждого кассира-операциониста.

Синтетический учет розничной продажи ведется на счете 90 «Продажи». При этом по дебету отражается себестоимость, расходы на реализацию, акциз и НДС. По кредиту отражается продажная стоимость товаров вместе с НДС.

На основании отчета кассира ежедневно формируются проводки, которые отражают объем выручки. По истечении месяца начисляется НДС, списываются расходы на реализацию.

На основании отчета кассира ежедневно формируются проводки, отражающие объем выручки от продажи товаров. Далее вычитается себестоимость товара и на основании полученных данных определяется валовой доход предприятия розничной торговли.

Учет может вестись по покупным либо продажным ценам. Каждый из этих способ имеет ряд особенностей и нюансов.

Автоматизация учета в розничной торговле

В последнее время популярностью пользуются онлайн-сервисы для автоматизации, практикующие saas-модель предоставления программы пользоваелю. Их популярность обусловлена тем , что программное обеспечение берется в аренду. То есть у собственника предприятия есть возможность выбрать пакет необходимых функций и нет необходимости покупать программный комплекс и аппаратную платформу для его дальнейшего использования.

Онлайн-программа Класс365 создана для предпринимателей, которые стремятся быстро и качественно вывести свой бизнес на новый уровень, минуя утомительные этапы внедрения программы автоматизации, больших затрат на покупку лицензии, обучение персонала.

Автоматизация учета с Класс365 позволяет решить сразу несколько задач:

- В любой момент можно получить исчерпывающую информацию о проданном товаре за любой промежуток времени.

Это позволит не заказывать лишнего и приобретать у поставщиков только ходовой товар.

Это позволит не заказывать лишнего и приобретать у поставщиков только ходовой товар. - Автоматическая регистрация покупок снижает риск хищения товаров работниками предприятия.

- Нет необходимости часто проводить инвентаризацию.

- Увеличивается скорость обслуживания покупателей. Это позволяет сократить количество сотрудников и сохранить объем продаж.

- Автоматическая выписка документов позволяет свести к нулю ошибки.

Читайте подробнее об Автоматизации учета в магазине >>

Класс365 — программа для комплексной автоматизации: финансового и торгового учета, интернет-магазина, склада, работы с клиентами(CRM), поэтому вам не придется устанавливать множество приложений под каждое направление, веб-система Класс365 справится со всеми задачами вашего бизнеса!

Видеообзор возможностей системы Класс365 для торгового учета

Подключайтесь к Класс365 бесплатно уже сегодня!

Торговый учет и управление продажами без ошибок!

Инвентаризация товаров | НалогОбзор.

Инфо

ИнфоОтражение в бухгалтерском учете выявленных излишков товара на товарном(ых) складе(ах) (в секции продавца) в оптовой и розничной торговле.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при учете товаров по стоимости приобретения | |||

1 | 41-1 | 91-1 | Отражены излишки товаров по рыночным ценам на финансовом результате (прочих доходах) организации. Излишки товаров оприходованы на товарный(ые) склад(ы) |

Бухгалтерские проводки при учете товаров по продажной стоимости | |||

1 | 41-2 | 91-1 | Отражены излишки товаров по рыночным ценам (стоимости приобретения) на финансовом результате (прочих доходах) организации. |

2 | 41-2 | 42 субсчет «Торговая наценка: скидка, накидка» | Включена (начислена) торговая наценка (скидка, накидка) в розничную цену оприходованных излишков товара для покрытия расходов торговой организации. Торговая наценка учтена на отдельном счете и субсчете |

Излишки товаров оприходованы на товарный(ые) склад(ы)

Излишки товаров оприходованы на товарный(ые) склад(ы)Отражение в бухгалтерском учете товаров отгруженных, не учтенных на счетах бухгалтерского учета.

№ | Дебет | Кредит | Содержание операции |

1 | 45 | 91-1 | Отражены на финансовом результате (прочих доходах) организации выявленные при инвентаризации отгруженные товары, не учтенные на счете 45 «Товары отгруженные» |

Отражение в бухгалтерском учете пересортицы товаров на товарном(ых) складе(ах) (в секции продавца) в оптовой и розничной торговле. Товары учитываются по стоимости приобретения.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при произведении взаимозачета излишков и недостач по пересортице | |||

1 | 41-1 | 41-1 | Погашена недостача одних видов товаров излишками других однородных с ними товаров, при условии, что недостача и излишки обнаружены в одно и то же время и у одного и того же материально ответственного лица и в тождественных количествах |

Бухгалтерские проводки при списании недостачи товаров, не покрытых излишками | |||

1 | 94 | 41-1 | Отражено превышение недостачи одних видов товаров над излишками других товаров |

2 | 70, 73-2 | 94 | Сумма превышения недостачи над излишками списана на виновное лицо или |

| 91-2 | 94 | Сумма превышения недостачи над излишками списана на прочие расходы в случае не установления виновного лица |

Бухгалтерские проводки при оприходовании излишков товаров, не покрытых недостачей | |||

1 | 41-1 | 91-1 | Излишки других товаров, превышающие недостачу, оприходованы на товарный склад |

Отражение в бухгалтерском учете пересортицы товаров на товарном(ых) складе(ах) (в секции продавца) в оптовой и розничной торговле. Товары учитываются по продажной стоимости.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при произведении взаимозачета излишков и недостач по пересортице | |||

1 | 41-2 | 41-2 | Погашена недостача одних видов товаров излишками других однородных с ними товаров, при условии, что недостача и излишки обнаружены в одно и то же время и у одного и того же материально ответственного лица и в тождественных количествах |

2 | 41-2 | 42 субсчет «Торговая наценка: скидка, накидка» | Сторнирована торговая наценка по недостающим видам товаров при пересортице |

3 | 41-2 | 42 субсчет «Торговая наценка: скидка, накидка» | Начислена торговая наценка по излишкам других видов товаров при пересортице |

Бухгалтерские проводки при списании недостачи товаров, не покрытых излишками | |||

1 | 94 | 41-2 | Отражено превышение недостачи одних видов товаров над излишками других товаров |

2 | 94 | 42 субсчет «Торговая наценка: скидка, накидка» | Списана (сторнированием) торговая наценка по недостающим видам товаров, не покрытым излишками других товаров |

| 42 субсчет «Торговая наценка: скидка, накидка» | 94 | или Списана торговая наценка по недостающим видам товаров, не покрытым излишками других товаров |

3 | 70, 73-2 | 94 | Сумма превышения недостачи над излишками списана на виновное лицо или |

| 91-2 | 94 | Сумма превышения недостачи над излишками списана на прочие расходы в случае не установления виновного лица |

Бухгалтерские проводки при оприходовании излишков товаров, не покрытых недостачей | |||

1 | 41-2 | 91-1 | Излишки других товаров, превышающие недостачу, оприходованы на товарный склад |

2 | 41-2 | 42 субсчет «Торговая наценка: скидка, накидка» | Начислена торговая наценка по излишкам других видов товаров, не покрытых недостачей |

Отражение в бухгалтерском учете списания выявленных недостачи и потери товара на товарном(ых) складе(ах) (в секции продавца) в оптовой и розничной торговле в случае установки виновных лиц. Для товаров определены нормы убыли.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при списании недостачи (порчи) товаров, учитываемых по стоимости приобретения | |||

1 | 94 | 41-1 | Отражена выявленная потеря товара по фактической (покупной) стоимости материально-производственных запасов |

Бухгалтерские проводки при списании недостачи (порчи) товаров, учитываемых по продажной стоимости | |||

1 | 94 | 41-2 | Отражена выявленная потеря товара по продажной стоимости материально-производственных запасов |

2 | 94 | 42 субсчет «Торговая наценка: скидка, накидка» | Списана (сторнированием) торговая наценка по недостающим или испорченным товарам |

| 42 субсчет «Торговая наценка: скидка, накидка» | 94 | или Списана торговая наценка по недостающим или испорченным товарам |

Бухгалтерские проводки при возмещении товара по норме убыли | |||

1 | 44 субсчет «Издержки обращения» | 94 | Оприходована (возмещена) убыль ценностей – усушка, утруска, распыл и т. п. в пределах норм на издержки обращения |

Бухгалтерские проводки при возмещении товара сверх нормы убыли за счет виновных лиц | |||

1 | 73-2, 76 | 94 | Убыль ценностей сверх нормы погашена за счет виновных лиц или |

| 70 | 94 | Возмещена убыль ценностей сверх нормы из заработной платы виновных лиц |

Бухгалтерские проводки при восстановлении суммы НДС по недостающим товарам сверх норм естественной убыли | |||

1 | 94 | 68 субсчет «Расчеты по НДС» | Восстановлена сумма НДС по товарам, списанным в связи с их недостачей или порчей сверх норм естественной убыли. Сумма НДС по недостающим или испорченным товарам сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей или |

| 19-3 | 68 субсчет «Расчеты по НДС» | Восстановлена сумма НДС по товарам, списанным в связи с их недостачей или порчей сверх норм естественной убыли |

| 94 | 19-3 | Сумма НДС по недостающим или испорченным товарам сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей |

Бухгалтерские проводки при возмещении НДС сверх норм естественной убыли за счет виновных лиц | |||

1 | 73-2, 76 | 94 | Сумма НДС по недостающим или испорченным товарам сверх норм естественной убыли погашена за счет виновных лиц или |

| 70 | 94 | Возмещена сумма НДС по недостающим или испорченным товарам сверх норм естественной убыли из заработной платы виновных лиц |

Отражение в бухгалтерском учете списания выявленных недостачи и потери товара на товарном(ых) складе(ах) (в секции продавца) в оптовой и розничной торговле в случае неустановки виновных лиц. Для товаров определены нормы убыли.

№ | Дебет | Кредит | Содержание операции |

Бухгалтерские проводки при списании недостачи (порчи) товаров, учитываемых по стоимости приобретения | |||

1 | 94 | 41-1 | Отражена выявленная потеря товара по фактической (покупной) стоимости материально-производственных запасов |

Бухгалтерские проводки при списании недостачи (порчи) товаров, учитываемых по продажной стоимости | |||

1 | 94 | 41-2 | Отражена выявленная потеря товара по продажной стоимости материально-производственных запасов |

2 | 94 | 42 субсчет «Торговая наценка: скидка, накидка» | Списана (сторнированием) торговая наценка по недостающим или испорченным товарам |

| 42 субсчет «Торговая наценка: скидка, накидка» | 94 | или Списана торговая наценка по недостающим или испорченным товарам |

Бухгалтерские проводки при возмещении товара по норме убыли | |||

1 | 44 субсчет «Издержки обращения» | 94 | Оприходована (возмещена) убыль ценностей – усушка, утруска, распыл и т. п. в пределах норм на издержки обращения |

Бухгалтерские проводки при возмещении товара сверх нормы убыли в случае неустановки виновных лиц | |||

1 | 91-2 | 94 | Убыль ценностей сверх нормы погашена за счет прочих расходов организации |

Бухгалтерские проводки при восстановлении суммы НДС по недостающим товарам сверх норм естественной убыли | |||

1 | 94 | 68 субсчет «Расчеты по НДС» | Восстановлена сумма НДС по товарам, списанным в связи с их недостачей или порчей сверх норм естественной убыли. Сумма НДС по недостающим или испорченным товарам сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей или |

| 19-3 | 68 субсчет «Расчеты по НДС» | Восстановлена сумма НДС по товарам, списанным в связи с их недостачей или порчей сверх норм естественной убыли |

| 94 | 19-3 | Сумма НДС по недостающим или испорченным товарам сверх норм естественной убыли отражена на счете недостач и потерь от порчи ценностей |

Бухгалтерские проводки при возмещении НДС сверх норм естественной убыли в случае неустановки виновных лиц | |||

1 | 91-2 | 94 | Сумма НДС по недостающим или испорченным товарам сверх норм естественной убыли погашена за счет прочих расходов организации |

Продолжение >>

Учет обмена активами — rulesofaccounting.com

Иногда покупка новой машины сопровождается «обменом» старой. Это будет классическая транзакция обмена . В бизнесе часто меняют оборудование (например, старый копировальный аппарат на новый). Иногда землю обменивают. Обмены могут быть мотивированы налоговыми правилами, потому что ни одна компания не может быть обязана признавать налогооблагаемое событие на бирже. Результат мог бы быть совсем другим, если бы актив был продан за наличные.Независимо от мотивации транзакции, бухгалтер должен измерить и сообщить о событии.

Коммерческое вещество

Биржи, имеющие коммерческое содержание (ожидается, что будущие денежные потоки изменятся), должны учитываться по справедливой стоимости. В следующих примерах проиллюстрированы различные сценарии. Помните, что некоторым биржам может не хватать коммерческого содержания. Например, две компании могут обмениваться запасами, и ни одна из них не ожидает значительного изменения денежных потоков из-за сделки.Прибыль не фиксируется на биржах, не имеющих коммерческого содержания, и обычно демонстрируется на более продвинутых курсах.

Подход справедливой стоимости

Подход по справедливой стоимости для обменов, имеющих коммерческое значение, обычно приводит к признанию прибыли или убытка, поскольку справедливая стоимость обычно будет отличаться от зарегистрированной балансовой стоимости обмененного актива. Обмен активами считается кульминацией процесса получения прибыли. Другими словами, ликвидируется один производственный компонент, а на его место ставится другой.Следующие ниже примеры иллюстрируют обменные операции для сценариев, включающих как убытки, так и прибыли.

Пример A: предполагаемые убыткиКомпания А предоставляет старый грузовик (стоимость 1 000 000 долларов, накопленная амортизация 750 000 долларов) в качестве лодки. Справедливая стоимость старого грузовика составляет 150 000 долларов (что также считается справедливой стоимостью лодки).

Яхта должна быть отражена по справедливой стоимости.Поскольку эта сумма меньше чистой балансовой стоимости старого грузовика, убыток отражается в размере разницы:

Пример Б: предполагаемое усилениеКомпания А предоставляет старый грузовик (стоимость 1 000 000 долларов, накопленная амортизация 750 000 долларов) в качестве лодки. Справедливая стоимость старого грузовика составляет 350 000 долларов (что также считается справедливой стоимостью лодки).

Яхта должна быть отражена по справедливой стоимости.Поскольку эта сумма превышает чистую балансовую стоимость старого грузовика, на разницу записывается прибыль:

Загрузочный

Обменные операции часто сопровождаются передачей или получением boot . Загрузка — это термин, используемый для описания дополнительного денежного вознаграждения, которое может сопровождать транзакцию обмена. Его присутствие лишь незначительно изменяет предыдущий учет, добавляя еще один счет (обычно Cash) в запись журнала.

Пример C: Задана загрузкаКомпания А предоставляет старый грузовик (стоимость 1 000 000 долларов, накопленная амортизация 750 000 долларов) и 50 000 долларов наличными за лодку. Справедливая стоимость старого грузовика составляет 100 000 долларов. Справедливая стоимость лодки составляет 150 000 долларов.

Обратите внимание, что в следующей записи добавлен кредит к денежным средствам, отражающий дополнительное вознаграждение. Убыток составляет 150 000 долларов. Убыток представляет собой балансирующую сумму и отражает то, что 300 000 долларов США возмещения (наличные (50 000 долларов США) и старое оборудование (1 000 000 долларов США — 750 000 долларов США = 250 000 долларов США)) были обменены на предмет стоимостью всего 150 000 долларов США.Если бы загрузка была получена, вместо этого были бы списаны наличные (и были бы записаны меньшие убытки или, возможно, прибыль, чтобы сбалансировать запись).

| Вы узнали? |

|---|

| Укажите основные правила бухгалтерского учета, относящиеся к биржам, имеющим коммерческое значение. |

| Знать общие принципы обмена активами, не имеющего коммерческого содержания. |

| Уметь готовить записи журнала, необходимые для записи операций обмена активами. |

| Поймите значение и общий эффект «загрузки» в транзакции обмена. |

Торговые ценные бумаги — Узнайте об учете торговых ценных бумаг

Что такое торговые ценные бумаги?

Торговые ценные бумаги — это ценные бумаги, приобретенные компанией с целью получения краткосрочной прибыли. Компании не намерены удерживать такие ценные бумаги в течение длительного периода времени; таким образом, они будут инвестировать только в том случае, если будут уверены, что у них есть хорошие шансы получить компенсацию за риск, который они берут на себя.Компания может спекулировать различными долговыми или долевыми ценными бумагами. Рыночные ценные бумаги. Рыночные ценные бумаги — это неограниченные краткосрочные финансовые инструменты, которые выпускаются либо для долевых ценных бумаг, либо для долговых ценных бумаг компании, акции которой котируются на бирже. Компания-эмитент создает эти инструменты специально для сбора средств для дальнейшего финансирования коммерческой деятельности и расширения. если он выявляет недооцененную ценную бумагу и хочет использовать эту возможность.

Торговые ценные бумаги, приобретаемые компаниями, как правило, представляют собой ценные бумаги, выпущенные в рамках отрасли, поскольку это ценные бумаги, о которых ведущие организации лучше всего осведомлены.Любые отраслевые тенденции или предстоящие анонсы новостей также могут повлиять на покупку торговых ценных бумаг компаниями.

Как торговые ценные бумаги отображаются в балансе?

Торговые ценные бумаги учитываются по методу справедливой стоимости, в соответствии с которым стоимость ценных бумаг на балансе компании эквивалентна их текущей рыночной стоимости. Ценные бумаги будут учитываться в разделе текущих активов на счете «Краткосрочные инвестиции» и будут компенсированы в разделе капитала акционера на счете «Нереализованные поступления от продажи краткосрочных инвестиций».

Сумма счета краткосрочных инвестиций представляет собой текущую рыночную стоимость ценных бумаг, а счет «Нереализованные доходы от продажи краткосрочных инвестиций» представляет денежные поступления, которые компания получила бы, если бы продала инвестиции в конце указанный отчетный период. В приведенном ниже примере предполагается, что инвестиции приобретаются в конце отчетного периода 2017 года:

Взято из шаблона баланса CFI Шаблон баланса Этот шаблон баланса дает вам основу для построения финансового отчета вашей компании с указанием общих активов, обязательства и собственный капитал.Бухгалтерский баланс основан на фундаментальном уравнении: Активы = Пассивы + Собственный капитал Используя этот шаблон, вы можете добавлять и удалять отдельные позиции под ea

Изменения справедливой стоимости торговых ценных бумаг регистрируются с помощью записей журнала. строительные блоки бухгалтерского учета, от отчетности до аудиторских записей в журнале (которые состоят из дебетов и кредитов), которые отражают любое увеличение или уменьшение стоимости активов. Например, в приведенном выше примере мы видим нереализованный убыток в размере 2 миллиардов долларов, поскольку рыночная стоимость торговых ценных бумаг, находящихся в собственности компании, снизилась в течение периода владения.

Для учета изменения компания создает записи журнала, в которых убыток дебетуется со счета «Корректировка рыночной стоимости торговых ценных бумаг» и зачисляется на счет «Нереализованная прибыль (убыток) по краткосрочным инвестициям». Ниже приведен пример того, как это может выглядеть:

На практике такие записи в журнале будут заполняться в конце текущего отчетного периода, в котором находится компания. В приведенном выше примере мы предположили, что Финансовый год компании Финансовый год (FY) Финансовый год (FY) — это 12-месячный или 52-недельный период времени, используемый правительствами и предприятиями для целей бухгалтерского учета для составления годового отчета, который совпадает с календарным годом (т.е., начиная с 1 января и заканчивая 31 декабря). Однако это может быть не всегда так, поскольку компании могут выбрать учетный год, отличный от календарного, по любому количеству причин, таких как сезонность бизнеса или налоговые преимущества.

Как торговые ценные бумаги отображаются в отчете о прибылях и убытках?

В отчете о прибылях и убытках торговые ценные бумаги отражаются в момент продажи. Любые прибыли или убытки, полученные в результате использования рассматриваемых ценных бумаг, должны быть отнесены к операционным доходам в виде новой статьи под названием «Прибыль (убыток) от продажи торговых ценных бумаг».”

Прибыли или убытки, относящиеся к торговым ценным бумагам, отражаются только в момент продажи, поскольку именно тогда они материализуются. До продажи ценные бумаги все еще могут колебаться в стоимости — изменения, которые будут отражены в балансе компании. Ниже приведен пример того, как это будет выглядеть:

Взято из шаблона отчета о прибылях и убытках CFIШаблон отчета о прибылях и убыткахБесплатный шаблон отчета о доходах для загрузки. Создайте свой собственный отчет о прибылях и убытках с помощью годовых и ежемесячных шаблонов в файле Excel

Здесь мы можем увидеть, как в 2017 году стоимость инвестиций не изменилась (вспомните наше первоначальное предположение, что инвестиции были куплены). в конце отчетного периода 2017 г.), и что инвестиции потеряли стоимость в течение отчетного периода 2018 г. (как показано в нашей журнальной записи).

Дополнительные ресурсы

CFI предлагает специалиста по финансовому моделированию и оценке (FMVA) ® Стать сертифицированным аналитиком финансового моделирования и оценки (FMVA) ® Сертификация CFI по финансовому моделированию и оценке (FMVA) ® поможет вам обрести уверенность в себе. необходимость в вашей финансовой карьере. Запишитесь сегодня! программа сертификации для тех, кто хочет вывести свою карьеру на новый уровень. Чтобы узнать больше о связанных темах, ознакомьтесь со следующими ресурсами CFI:

- Курс бюджетирования и прогнозирования — CFI

- Курс основ бухгалтерского учета — CFI

- Стандарты МСФО Стандарты МСФО Стандарты МСФО — это Международные стандарты финансовой отчетности (МСФО), которые состоят из набора правила бухгалтерского учета, определяющие, как операции и другие бухгалтерские события должны отражаться в финансовой отчетности.Они предназначены для поддержания доверия и прозрачности в финансовом мире.

- Отчет о движении денежных средств Отчет о движении денежных средств Отчет о движении денежных средств содержит информацию о том, сколько денежных средств компания создала и использовала в течение определенного периода.

Подготовка торгового счета: записи в журнале и шаги

Подготовка торгового счета: записи в журнале и шаги!

Иллюстрация:

Из бухгалтерских счетов мы видели, что некоторые счета не были сбалансированы или исключены.

Список таких счетов:

1. Фондовый счет

2. Счет покупок

3. Счет продаж

4. Возвращает исходящий счет

5. Счет безнадежных долгов

6. Счет заработной платы

7. Счет таможенных пошлин

8. Рекламный счет

9. Ремонт мебельного счета

10. Счет аренды земли

11. Чертежный счет

12.Процентный счет

13. Счет заработной платы

14. Рекламные плакаты Счет

15. Дисконтный счет

Эти счета (за исключением счета чертежей, который отражает личные расходы владельца) помогут узнать валовую прибыль, а затем чистую прибыль. Счета, отмеченные звездочкой, относятся к Торговому счету.

Этапы подготовки торгового счета:Для подготовки Торгового счета необходимо выполнить следующие действия:

(1) Во-первых, необходимо закрыть счета для возвратов.В случае учетной записи «Возврат исходящего платежа» запись будет

.Счет исходящего дебетового возврата: кредитный счет покупок.

(Однако сумма возврата может отображаться на Торговом счете как вычет из покупок).

В случае счета «Возврат внутрь» запись будет:

Дебетовый счет продаж: входящий счет кредитовых возвратов.

(Сумма входящих доходов может отображаться на Торговом счете как вычет из продаж).

(2) Дебетовый торговый счет и кредитный (открытие) счет акций, счет покупок и различные расходы, такие как заработная плата, индивидуально.

(3) Дебетовый торговый счет и кредитный торговый счет.

(Учащийся заметит, что результатом вышеупомянутых записей будет закрытие различных счетов, кроме торгового счета.)

(4) Дебетовый счет акций (закрытие) и кредитный торговый счет.

(Эффект от этой записи заключается в том, чтобы открыть новый счет в целом; в пробном балансе нет счета для обозначения конечного остатка.Этот новый счет появится в балансе).

Вкратце, следующие две записи будут сделаны на основе пробного баланса для подготовки Торгового счета:

(1) Торговый счет

К открытому складскому счету

На счет покупок (нетто, после вычета исходящих доходов)

На счет заработной платы

На заводской топливно-энергетический счет

На счет заводской аренды и тарифов

для перевозки по счету покупок и т. Д.

(2) Счет продаж (нетто, после вычета доходов внутрь)… Dr.

Счет на конец периода… Dr.

На торговый счет

Как было показано выше, торговый счет показывает валовую прибыль или валовой убыток. Эта валовая прибыль (или валовой убыток) переносится на другой счет, Счет прибылей и убытков.

В случае валовой прибыли запись:

(3) Торговый счет… Dr.

К счету прибылей и убытков

В случае валового убытка запись будет:

Отчет о прибылях и убытках… Dr.

На торговый счет.

Журнал частичной оплаты и обмена автомобиля, вкл. Амортизация

анонимно

Вопрос:

Заплачено 12 500 долларов за автомобиль стоимостью 20 000 долларов, а гараж принял 7 500 долларов в качестве частичного обмена. Старая машина стоила 22 000 долларов, а стоимость ее снизилась на 5 000 долларов. Какие записи в журнале?Решение:

Во-первых, если вы действительно не знаете, что такое амортизация и как она работает, то этот вопрос и решение будут для вас слишком сложными на данном этапе.Амортизация на самом деле не рассматривается на этом сайте, но я подробно рассмотрю ее в своей книге «Основы бухгалтерского учета: полное руководство». Вы можете найти подробные объяснения амортизации в книге, а также многочисленные вопросы и упражнения, чтобы полностью проверить вас по теме.Полная запись в журнале:

Вот полная запись в журнале по обмену автомобиля (пояснения ниже): Dr Автомобиль (новый автомобиль) ……………….. …. $ 20,000Dr Накопленная амортизация ……. $ 5,000

Dr Убыток от курсовой разницы………………… 9 500 долларов США (22 000 — 5 000 долларов США + 12 500 — 20 000 долларов США)

Cr Автомобиль (старый автомобиль — себестоимость) ………. ……………….. $ 22 000

Cr Банк …………………….. ………………………………. $ 12 500

Выглядит сложно? Давайте разберемся с этим.

Я подхожу к подобному вопросу, чтобы разработать отдельные записи для:

- Избавление от старого актива,

- Приобретение нового,

- Любая выплата наличными

1. Старый автомобиль

В качестве первого шага давайте взглянем на старый автомобиль . Его первоначальная стоимость составляла 22 000 долларов. Эта первоначальная сумма покупки никогда не меняется в этом аккаунте — вы купили ее за 22 000 долларов, а через 5 лет стоимость все еще составляет 22 000 долларов. А теперь нам нужно удалить это из наших записей.Это счет актива

, то есть он записывается на дебетовой стороне . Если мы хотим избавиться от него сейчас, мы отменим это, зачислив его.So Credit Vehicle (старая машина) — 22000 долларов.

Вам также необходимо удалить вторую часть записей старого актива — накопленную амортизацию

. Помните, счет накопленной амортизации — это своего рода отрицательная сторона счета активов, показывающая, насколько стоимость снизилась за эти годы.Эта отрицательная часть актива находится на кредитной стороне

. Поэтому, чтобы избавиться от этого, мы списываем накопленную амортизацию в размере 5000 долларов США .2. Новый автомобиль

Конечно, мы получаем новый автомобиль.А его стоимость составляет 20 000 долларов. Итак, мы списываем со счета транспортного средства на 20 000 долларов.3. Выплачено наличными

Еще один простой шаг — записать выплаченных наличными . Денежные средства также являются активом. Он увеличивается слева (дебет) и уменьшается справа (кредит). Таким образом, вы просто кредитуйте свой банк на 12 500 долларов.4. Прибыль или убыток от Trade-In

Только после того, как мы ввели все эти основные элементы транзакции, мы переходим к нашему окончательному расчету: вычислению прибыли или убытков по всей бирже.Поскольку мы торгуем автомобилем стоимостью 17 000 долларов (22 000–5 000 долларов) и платим 12 500 долларов, мы отдаем общую стоимость

29 500 долларов .Что мы получаем взамен? Новый автомобиль стоимостью

$ 20 000 .Итак, мы фактически проигрываем в этом случае. И этот убыток составляет

9 500 долларов (29 500 — 20 000 долларов).Еще раз запомните — всегда оставляйте расчет прибылей и убытков в качестве последнего шага. Сначала запишите все остальные элементы транзакций!

Вот и все! Надеюсь, этот вопрос и ответ об обмене автомобиля помогли вам.

Что вы думаете о приведенном выше примере? Добавьте комментарий внизу этой страницы, если у вас есть какие-либо вопросы по этому примеру или по обменам и аналогичным транзакциям в целом.

Удачи в учебе!

Best,

Michael Celender

Щелкните здесь, чтобы узнать больше Полные вопросы и ответы по бухгалтерскому учету

Щелкните здесь, чтобы оставить комментарий

Вернуться, чтобы задать вопрос об этом уроке !.

© Copyright 2009-2021 Michael Celender. Все права защищены.

Щелкните здесь, чтобы ознакомиться с Политикой конфиденциальности.

Подготовка торгового счета (с записями в журнале)

Прочтите эту статью, чтобы узнать о записях в журнале, статьях по дебету и кредиту при подготовке торгового счета.

Для подготовки Торгового счета заключительные записи должны быть сделаны в собственном журнале. Посредством этих записей статьи доходов и расходов, связанные с Торговым счетом, закрываются путем перевода их остатков на Торговый счет.

Счета начальных запасов, покупок и прямых расходов, таких как заработная плата, транспортировка внутрь и т. Д., Закрываются переводом на дебетовую сторону Торгового счета. Аналогичным образом, счета Продаж и Закрытие запасов закрываются переводом на кредитную сторону Торгового счета.

Записи журнала:Должны быть переданы следующие записи журнала:

(i) Для закрытия всех дебетовых счетов, связанных с прямыми расходами:Торговый счет Dr.

К открытому счету запасов

На счет покупок

На счет заработной платы

На счет входящих перевозок

На счет заводской аренды

(ii) Для закрытия всех кредитных счетов, связанных с прямым доходом:Счет продаж Dr.

Счет закрытия запаса Dr.

К счету покупок

(b) В случае возврата продажи или возврата внутрь:

Счет продаж Dr.

На счет возврата продаж

(iv) Для дозирования торгового счета:(a) В случае, если кредитная сторона превышает дебетовую (т. Е. Валовую прибыль):

Торговый счет Dr.

Кому Счет прибылей и убытков

(b) В случае, если дебетовая сторона превышает кредитную сторону (т. Е. Валовой убыток):

Счет прибылей и убытков Dr.

На торговый счет

Существует два формата для подготовки торгового счета.Горизонтальный формат (форма «T») или вертикальный формат.

Товаров на дебетовой стороне торгового счета : (i) Начальный запас:Начальный запас — это товарный запас, который у нас есть в наличии на начало отчетного года. Невозможно, чтобы все товары, произведенные или приобретенные с целью продажи, могли быть проданы в течение того же отчетного года, в котором эти товары были произведены или куплены, а некоторые товары оставались непроданными на конец отчетного года.

Стоимость этого непроданного запаса товаров не изменится в течение следующего отчетного года, поэтому его следует перенести на следующий отчетный год и назвать «начальным запасом». Начальный запас отображается в пробном балансе как дебетовый.

Этот запас может включать запасы сырья, запасы полуфабрикатов и запас готовой продукции. Это часть себестоимости продаж текущего отчетного года; следовательно, он указывается на дебетовой стороне Торгового счета.

(ii) Покупки:Общие покупки, показанные в пробном балансе, включают как покупки за наличные, так и покупки в кредит, сделанные в течение года. Чистые покупки после корректировки покупок возвращаются на торговый счет. Возврат товаров — это товары, которые возвращаются поставщикам.

Это показано в форме вычета из покупок в соответствии с:

Чистые покупки = Всего покупок — Возврат от покупок

(iii) Прямые расходы:Прямые расходы — это расходы, понесенные торговыми операциями по закупкам товаров и доведение их до товарного состояния.В случае производственных предприятий прямые расходы включают также затраты на переработку сырья в готовую продукцию.

Прямые расходы включают:

(a) Заработная плата / Прямая заработная плата / Продуктивная заработная плата / Заработная плата и оклады

(b) Перевозка / Перевозка / Фрахт / Внутренняя перевозка / Грузовые расходы / Доставка

(c) Ввозная пошлина / Таможенные пошлины / сборы за док

(d) Octroi

(e) Топливо / движущая сила / газ / вода

(f) Роялти

(g) Упаковочные материалы и сборы за упаковку

(h) Комиссия по закупкам и т. Д.

(iv) Валовая прибыль:Валовая прибыль — это превышение выручки от продаж над себестоимостью проданных товаров.

Товары в кредит на торговом счете : (i) Продажи:Продажи, показанные в пробном балансе, представляют собой общие продажи, которые включают как продажи за наличные, так и продажи в кредит, сделанные в течение отчетного года. Этот элемент должен быть указан на кредитной стороне Торгового счета. В этой позиции учитываются только чистые продажи.Для расчета чистых продаж внутренние поступления должны вычитаться из валовой продажи.

Чистый объем продаж = Общий объем продаж — Доходы от продаж

(ii) Конечный запас:Иногда невозможно, чтобы все произведенные или приобретенные товары могли быть проданы в том же отчетном году, в котором эти товары были проданы. произведены или куплены. В конце отчетного периода стоимость таких непроданных товаров, находящихся на складе, является конечным запасом. В конце составляется список непроданных товаров и указывается его стоимость.В соответствии со Стандартом бухгалтерского учета -2 (пересмотренным) стоимость запасов на конец периода меньше себестоимости или чистой стоимости реализации.

Здесь важно отметить, что запас на конец периода обычно появляется у основания пробного баланса. В некоторых случаях он может быть указан в пробном балансе, тогда его не следует показывать на кредитной стороне торгового счета, поскольку он уже должен был быть скорректирован с учетом покупок. Здесь стоит упомянуть, что в этих случаях даже начальный запас не будет отдельно отображаться в Торговом счете и счете прибылей и убытков.

Дополнительно следует отметить, что начальные и конечные запасы корректируются посредством покупок, пробный баланс не показывает никаких начальных запасов. Но в любом случае его следует отображать на стороне активов в балансе.

(iii) Валовой убыток:Валовой убыток — это превышение себестоимости проданных товаров над чистой выручкой от продаж.

Торговые ценные бумаги (определение, примеры) | Записи в журнале

Что такое торговые ценные бумаги?

Торговые ценные бумаги — это инвестиции в форме долга или капитала, которые руководство компании хочет активно покупать и продавать для получения прибыли в краткосрочной перспективе с ценными бумагами, которые, по их мнению, будут расти в цене, эти ценные бумаги могут быть найдены на балансе по справедливой стоимости на дату баланса.

Например, предположим, что руководство компании вкладывает определенную сумму денег в заемные средства или капитал (то есть в конкретную облигацию или акцию) на короткий период. Цель этого — купить и продать эту конкретную облигацию или акцию в кратчайшие сроки, чтобы заработать деньги.

Как мы отмечаем из документов Starbucks SEC, торговые ценные бумаги включают долевые паевые инвестиционные фонды и биржевые фонды.

Ценные бумаги, хранящиеся до погашения, делятся на три категории — торговые ценные бумаги, удерживаемые до погашения. Ценные бумаги, удерживаемые до погашения, представляют собой долговые ценные бумаги, приобретенные с намерением хранить их до погашения.Ценные бумаги этого типа отражаются в финансовой отчетности компании по амортизированной стоимости и рассматриваются как долговые ценные бумаги с определенным сроком погашения. Подробнее и ценные бумаги, имеющиеся в наличии для продажи.

Разберемся подробнее с ценными бумагами, которыми торгуют.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Trading Securities (wallstreetmojo.com)

Подробное понимание торговли ценными бумагами

Торговые ценные бумаги в балансе являются наиболее быстро движущимися ценными бумагами среди всех трех.

Причина, по которой эти ценные бумаги являются наиболее быстрорастущими, заключается в том, что эти ценные бумаги торгуются регулярно (даже ежедневно) на открытом рынке. И этими ценными бумагами управляет непосредственно руководство компании, чтобы посмотреть, могут ли эти ценные бумаги принести больше прибыли в текущем периоде или нет.

В соответствии с системой бухгалтерского учета такие ценные бумаги размещаются в балансе компании. Бухгалтерский баланс — это одна из финансовых отчетов компании, которая представляет акционерный капитал, обязательства и активы компании на определенный момент времени.Он основан на уравнении бухгалтерского учета, которое гласит, что сумма общих обязательств и собственного капитала равна совокупным активам компании. Прочтите больше по справедливой стоимости. Это сделано для того, чтобы экономическая выгода (или убыток) могла быть отражена в финансовой отчетности. Финансовая отчетность представляет собой письменный отчет, подготовленный руководством компании для представления финансовой деятельности компании за определенный период (квартал, шесть месяцев или год). Эти отчеты, которые включают балансовый отчет, отчет о прибылях и убытках, движение денежных средств и отчет о капитале акционеров, должны быть подготовлены в соответствии с установленными и стандартизированными стандартами бухгалтерского учета для обеспечения единообразия отчетности на всех уровнях.узнать больше о компании за этот период.

Поскольку компания, скорее всего, продаст инвестиции, эти вложения считаются оборотными активами компании Текущие активы относятся к тем краткосрочным активам, которые могут быть эффективно использованы для деловых операций, проданы за немедленные денежные средства или ликвидированы в течение года. Он включает запасы, денежные средства, их эквиваленты, рыночные ценные бумаги, дебиторскую задолженность и т. Д. Подробнее за период.

Рыночная стоимость ценных бумаг меняется каждый день.Вот почему ценные бумаги должны отражаться по справедливой стоимости.

Но остается вопрос, что мы будем делать до тех пор, пока инвестиции не будут проданы? Для этого нужно создать временный счет, на который мы можем перевести нереализованную прибыль или убыток. Нереализованные прибыли или убытки относятся к увеличению или уменьшению, соответственно, бумажной стоимости различных активов компании, даже если эти активы еще не проданы. После продажи активов компания осознает прибыль или убытки от такого выбытия.Подробнее. И всякий раз, когда продажа завершена, мы можем списать. Списать — это уменьшение стоимости активов, которые присутствовали в бухгалтерских книгах компании в определенный период времени и записываются как бухгалтерские расходы против неполученного платежа. или убытки по активам. прочтите временный счет и перенесите сумму в отчет о прибылях и убытках.

Пример записей журнала

- United Co. отложила 100 000 долларов на краткосрочные инвестиционные цели.Эта сумма не будет использоваться для каких-либо операционных целей или оборотного капитала. Эти деньги будут использоваться исключительно для быстрого получения прибыли от краткосрочных инвестиций.

- Руководство United Co. увидело, что Grow & Lead Corporation в последние пару лет преуспевала. И United Co. решила вложить всю сумму в акции Grow & Lead Corporation. Рыночная цена Рыночная цена относится к текущей цене, преобладающей на рынке, по которой покупаются или продаются товары, услуги или активы.Цена, при которой предложение товара соответствует его спросу на рынке, становится его рыночной ценой. Подробнее для каждой акции Grow & Lead Corporation было 5 долларов за акцию.

- В первый год инвестирования Grow & Lead Corporation выплатила денежные дивиденды Денежный дивиденд — это та часть прибыли, которая объявлена советом директоров и подлежит выплате в качестве дивидендов акционерам компании в обмен на сделанные ими инвестиции. в компании. Такое обязательство по выплате дивидендов затем погашается путем выплаты наличных или банковским переводом.подробнее о $ 0,50 за акцию. В конце года стоимость акций, приобретенных United Co., достигла 125 000 долларов.

- Позже, в следующем году, когда акции были проданы, полученная сумма составила 120 000 долларов.

- Как мы должны сообщить об этих сделках, если предположить, что руководство United Co. инвестировало 100 000 долларов в торговлю ценными бумагами?

- Прежде всего, мы будем рассматривать каждую транзакцию отдельно и посмотрим, как каждая транзакция будет отражена в бухгалтерских книгах United Co.

- Первая сделка заключалась в инвестировании 100 000 долларов в торговые ценные бумаги Grow & Lead Corporation. По цене 5 долларов за акцию United Co. купила 20 000 акций. И следующая запись в бухгалтерских книгах United Co. —

| Сведения | Дебет | Кредит |

|---|---|---|

| Инвестиции в торговые ценные бумаги | $ 100,000 | Денежные средства|

| 100 000 долл. США |

Эта запись в журнале была передана, чтобы мы могли создать текущий актив под названием «Инвестиции в торговые ценные бумаги» и записать его в балансе United Co.Денежные средства зачисляются, поскольку United Co. должна отказаться от других оборотных активов. Другие оборотные активы относятся к категории активов, в которых регистрируются все необычные и незначительные активы, легко конвертируемые в наличные, и не подходят ни к одной из общих категорий оборотных активов, например, наличным деньгам. & эквиваленты денежных средств, товарно-материальные запасы, торговая дебиторская задолженность и т. д. подробнее «Денежные средства» для инвестирования в ценные бумаги.

Следующая сделка будет связана с денежным дивидендом. Поскольку Grow & Lead Corporation объявила о выплате денежных дивидендов, объявленный дивиденд — это та часть полученной прибыли, которую совет директоров компании решает выплатить в качестве дивидендов акционерам такой компании в обмен на инвестиции, сделанные акционерами путем покупки компании. ценные бумаги.подробнее о 0,50 доллара за акцию, вот запись журнала для этой конкретной транзакции —

Об авторе