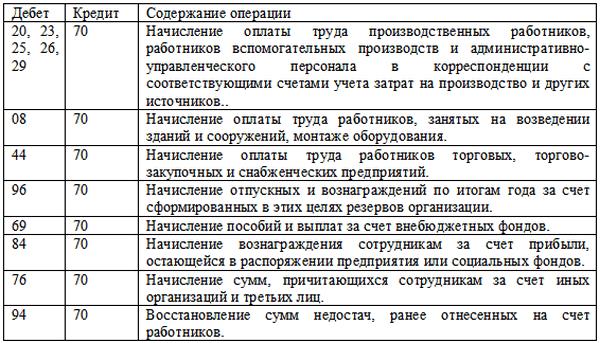

Бухгалтерские проводки зарплата: Полная информация для работы бухгалтера

Учет выплаты части зарплаты товаром

Проводки: Учет выплаты части зарплаты товаромРеклама

Скачайте: Справочник «Бухгалтерские проводки»

Таблица. Учет выплаты части зарплаты товаром

|

№ |

Хозяйственные операции |

Проводки |

|

|

дебет |

кредит |

||

|

01 |

Приобретение товара для дальнейшей реализации |

281 |

|

|

02 |

Налоговый кредит |

641 |

631 |

|

03 |

Начисление заработной платы и премии |

23, 91 . |

661 |

|

04 |

Удержание ЕСВ |

661 |

651 |

|

05 |

Удержание НДФЛ |

661 |

641 |

|

06 |

Удержание военного сбора |

661 |

642 |

|

07 |

Доход от реализации товара |

361 |

702 |

|

08 |

Начисление налоговых обязательств по НДС |

702 |

641 |

|

09 |

Себестоимость товара,переданного в счет премии |

902 |

281 |

|

10 |

Погашение задолженности за товар в счет задолженности по заработной плате |

661 |

361 |

|

11 |

Выплата заработной платы |

661 |

301, 311 |

.. 94

.. 94Получайте новости:

Расчеты с персоналом | BUXGALTER.

UZ

UZ- Консультации

- Бухгалтерский учет

- Расчеты с персоналом

Читать на узбекском языке

Нередко физические лица совершают крупные покупки не из собственных накоплений, а за счет кредитов и займов. Рассмотрим бухгалтерский учет подобных операций на примерах из практики.

1. Кредит

Кредит

Работник купил в кредит (товарный кредит) комплект мебели стоимостью 15 000 000 сум. Ежемесячно работодатель будет удерживать из его заработка 2 500 000 сум. и перечислять эту сумму кредитору.

Информация обо всех расчетах с персоналом, кроме расчетов по оплате труда и расчетов с подотчетными лицами, обобщается на счетах :

- 4710 «Задолженность персонала по товарам, реализованным в кредит»;

- 4720 «Задолженность персонала по предоставленным займам»;

- 4730 «Задолженность персонала по возмещению материального ущерба»;

- 4790 «Прочая задолженность персонала».

Т.е. на счетах 4700 учитывается задолженность персонала перед предприятием. Но в данном случае такой задолженности нет, поэтому счет 4700 не используем.

Предприятия, не пользующиеся кредитами банка для погашения задолженности работников за товары в кредит, на основании выданных этими работниками поручений-обязательств удерживают суммы очередных платежей из их заработной платы. При этом дебетуется счет 6710 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом учета задолженности разным кредиторам (6900) (по лицевым счетам торговых предприятий). По мере перечисления удержанных сумм торговым предприятиям дебетуются счета учета задолженности разным кредиторам (6900) в корреспонденции со счетами учета денежных средств.

При этом дебетуется счет 6710 «Расчеты с персоналом по оплате труда» в корреспонденции со счетом учета задолженности разным кредиторам (6900) (по лицевым счетам торговых предприятий). По мере перечисления удержанных сумм торговым предприятиям дебетуются счета учета задолженности разным кредиторам (6900) в корреспонденции со счетами учета денежных средств.

Бухгалтерские проводки:

|

Содержание хозяйственной операции |

|

Сумма |

|

|

Дебет |

Кредит |

||

|

Начислена работнику заработная плата |

Счета учета затрат (2010, 2510, 9410, 9420) |

6710 |

6 000 000 |

|

Удержан НДФЛ (6 000 000 х 12%) |

6710 |

6410 |

720 000 |

|

Удержана из заработной платы ежемесячная сумма погашения задолженности работника по товарному кредиту |

6710 |

6990 |

2 500 000 |

|

Перечислена торговому предприятию сумма погашения задолженности работника |

6990 |

5110 |

2 500 000 |

|

Выдана сотруднику заработная плата (наличными или на пластиковую карточку) |

6710 |

5010 (5530) |

2 780 000 |

|

2. |

|||

|

Предприятие предоставило работнику беспроцентный заем на 6 месяцев в сумме 15 000 000 сум. Ежемесячно из заработной платы будут удерживаться 2 500 000 сум. для приобретения мебели в кредит. Бухгалтерские проводки: |

|||

|

Содержание хозяйственной операции |

Корреспонденция счетов |

Сумма |

|

|

Дебет |

Кредит |

||

|

Отражена сумма займа, предоставленного работнику для покупки мебели |

4720* |

5110 |

15 000 000 |

|

Начислена работнику заработная плата |

Счет учета затрат |

6710 |

6 000 000 |

|

Удержан НДФЛ (6 000 000 х 12%) |

6710 |

6410 |

720 000 |

|

Согласно графику погашения удержана сумма погашения за текущий месяц |

6710 |

4720 |

2 500 000 |

|

Выдана сотруднику заработная плата (наличными или на пластиковую карточку) |

6710 |

5010 (5530) |

2 780 000 |

Заем

Заем* Сумма займа – это не доход работника, соответственно, в момент получения займа НДФЛ не удерживается. Рекомендуем при формировании платежного поручения на зачисление суммы займа на пластиковую карту сотрудника и выдаче суммы займа в наличной форме обязательно указывать в деталях платежа его цель. Иногда бухгалтер торопится и оформляет эту операцию как обычное перечисление зарплаты или аванса. Это может привести к нежелательным налоговым последствиям по НДФЛ и соцналогу.

Рекомендуем при формировании платежного поручения на зачисление суммы займа на пластиковую карту сотрудника и выдаче суммы займа в наличной форме обязательно указывать в деталях платежа его цель. Иногда бухгалтер торопится и оформляет эту операцию как обычное перечисление зарплаты или аванса. Это может привести к нежелательным налоговым последствиям по НДФЛ и соцналогу.

Татьяна ЛЫМАРЕВА,

эксперт «Нормы»

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Чтобы получать новости от Buxgalter.uz первыми, подписывайтесь на Telegram-канал

Публикации по теме:

- Облагается ли зарплата за субботник

- Как рассчитать доход адвоката

- Учет и налогообложение валютных займов

- Куда отнести социальный налог

- Если оплатили коммунальные услуги за работника

Запись в журнале о выплаченной зарплате (с примером)

Запись в журнале о выплаченной зарплате

Заработная плата представляет собой косвенный расход , понесенный каждой организацией, в которой есть сотрудники. Он выплачивается как вознаграждение за усилия, предпринятые сотрудниками для бизнеса. Расходы по заработной плате отражаются в бухгалтерских книгах с записью в журнале о выплаченной заработной плате.

Он выплачивается как вознаграждение за усилия, предпринятые сотрудниками для бизнеса. Расходы по заработной плате отражаются в бухгалтерских книгах с записью в журнале о выплаченной заработной плате.

Заработная плата является одной из наиболее повторяющихся операций и выплачивается на периодической основе. Размер заработной платы, подлежащей выплате работодателем работнику, указывается в трудовом договоре.

Journal entry for salary paid (in cash/cheque)

Accounting rules applied – Modern Rules

| Salary Account | Debit | Debit the increase in expense |

| Денежный/банковский счет | Кредит | Кредит на уменьшение актива |

Применяемые правила бухгалтерского учета – три золотых правила

для выплаты заработной платы

для выплаты заработной платы В последний день каждого месяца Unreal Corporation выплачивает своим сотрудникам зарплату в размере 250 000. Выплата относится к заработной плате, причитающейся за тот же месяц. Показать соответствующие записи журнала для заработной платы, выплаченной в книгах Unreal Corporation.

В последний день каждого месяца Unreal Corporation выплачивает своим сотрудникам зарплату в размере 250 000. Выплата относится к заработной плате, причитающейся за тот же месяц. Показать соответствующие записи журнала для заработной платы, выплаченной в книгах Unreal Corporation. Это сумма заработной платы, выплаченной предприятием авансом, но соответствующих трудозатрат , эквивалентных выплаченной авансовой заработной плате, еще не получено от работника. Выплаченные деньги относятся к будущему отчетному периоду.

Это сумма заработной платы, выплаченной предприятием авансом, но соответствующих трудозатрат , эквивалентных выплаченной авансовой заработной плате, еще не получено от работника. Выплаченные деньги относятся к будущему отчетному периоду.

капиталы колеблются.

капиталы колеблются.  Согласно условиям договора о партнерстве, им разрешена ежемесячная заработная плата в размере 25 000 каждый. Предположим, что капиталы партнеров колеблются. Показать соответствующие журнальные записи для публикации в книгах AB Ltd.

Согласно условиям договора о партнерстве, им разрешена ежемесячная заработная плата в размере 25 000 каждый. Предположим, что капиталы партнеров колеблются. Показать соответствующие журнальные записи для публикации в книгах AB Ltd. Партнеры

Партнеры В складском отделе работает один наемный работник с брутто-зарплатой 48 000 долларов в год или 2 000 долларов за расчетный период. В отделе продаж и администрирования работают четыре наемных сотрудника с общей заработной платой в размере 9000 долларов США за расчетный период.

В складском отделе работает один наемный работник с брутто-зарплатой 48 000 долларов в год или 2 000 долларов за расчетный период. В отделе продаж и администрирования работают четыре наемных сотрудника с общей заработной платой в размере 9000 долларов США за расчетный период.

Об авторе