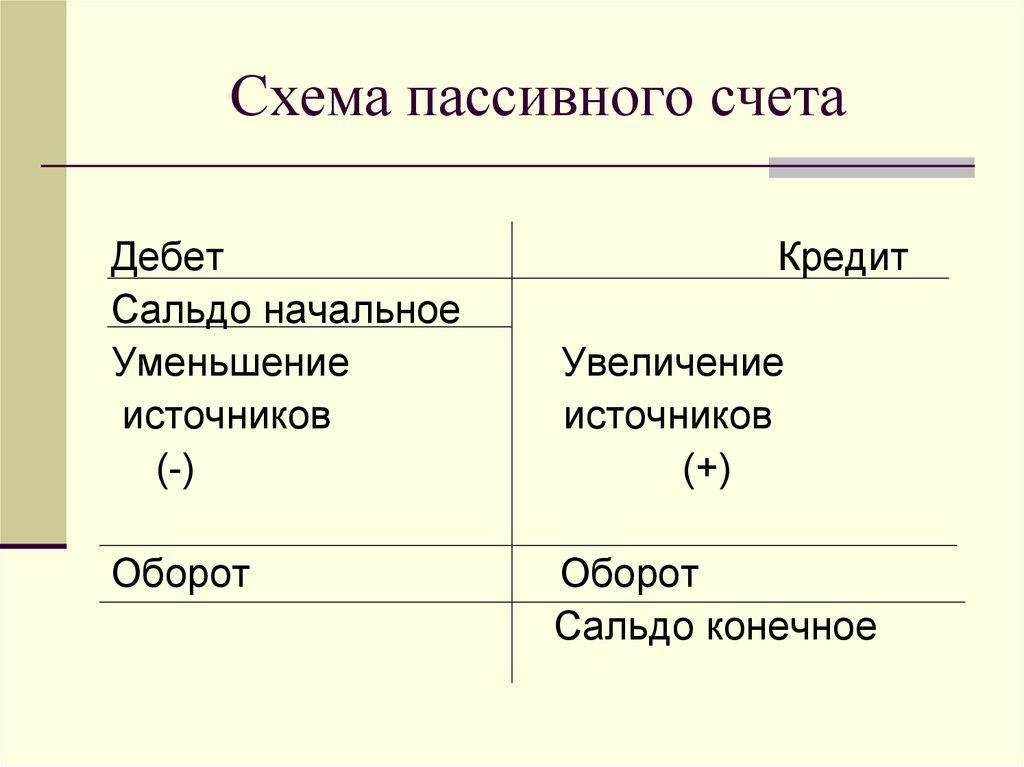

Бухгалтерские самолетики: Бухгалтерский самолётик — как его понять ?

Топ-10 сервисов, без которых в 2022 году бухгалтер больше не сможет работать

Современный бухгалтер работает с огромными массивами информации. Сложные расчеты, электронный документооборот, ежедневно меняющееся законодательство. И тут надо признать — «роботы», как нас регулярно запугивают, бухгалтеров полностью не заменят, но облегчить нелегкий труд могут. Если вы упорно вели до этого весь учет только в Excel и рисовали «самолетики», то теперь цифровые технологии стали необходимостью и нужно их осваивать. Так кто они, эти незаменимые электронные помощники?

Сервис для сдачи отчетности и ЭДО с контрагентами

Сегодня электронная сдача отчетности — это не только удобство и экономия времени, но и насущная необходимость.

Представителей бизнеса, которые вправе сдавать отчетность на бумаге, остается все меньше. А внедрение обязательной маркировки и прослеживаемости на ряд товаров — не оставляет выбора и заставляет организации и ИП переходить на электронный документооборот.

Современные сервисы сдачи отчетности готовы снять с плеч бухгалтера целый ряд забот. Они содержат только актуальные формы отчетов, автоматически проверяют расчеты и декларации на наличие ошибок, подсказывают, как корректно внести исправления. А также позволяют обмениваться электронными документами с контрагентами даже тогда, когда отправитель и получатель используют услуги разных операторов.

У клиентов, которые используют бухпрограмму и сервис БухСофт Отчетность, ЭДО уже подключен и входит в любой тариф программы.

Сервис проверки контрагентов

Налоговая служба настоятельно рекомендует компаниям и ИП проверять своих контрагентов и проявлять должную осмотрительность. К услугам бухгалтера масса бесплатных сервисов в сети, которые помогают проверить поставщика или исполнителя по ряду критериев.

Например, сервисы от ФНС «Прозрачный бизнес», «Проверка наличия налоговой задолженности», Сведения о банкротстве, Сведения о блокировке счетов и т. д.

д.

Однако на это нужно время, которого у бухгалтера всегда кот наплакал. Удобнее, когда сервис проверки вшит прямо в бухгалтерскую программу.

Оградите себя от рисков и экономьте время — проверяйте контрагентов прямо в программе «БухСофт».

Сервис для ведения учета

Пару лет назад малый бизнес и ИП еще могли обойтись без программы для бухгалтера и вести учет на тетрадке или в экселе. Времена закончились, и в 2022 год все шагают с учетными программами.

И все больше бухгалтеров предпочитают работать в облаке. Это и понятно, онлайн-сервисы помогают быть мобильными и быстрее настроить бизнес-процессы на удаленке.

Главное, что сейчас хочет бухгалтер — все в одном месте, без скитания из программы в программу.

Удобно, когда весь необходимый набор функций представлен в одной программе: не только бухгалтерия, но и зарплатный и кадровый учет.

Все, что нужно бухгалтеру — бухгалтерия, кадры, зарплата, есть в бухгалтерской программе БухСофт.

Оставить заявку и получить пробный доступ на 2 недели

Сервис распознавания первички

Обработка первички — это самый рутинный и трудоемкий процесс в работе бухгалтера. Но продвинутые сервисы уже научились выполнять эту работу за человека.

Благодаря прогрессивным технологиям бухгалтеру нужно лишь отсканировать или сфотографировать первичный документ и отправить его по электронке, а умная программа сама распознает его содержание, проверит и сопоставит данные, а затем перенесет их в бухгалтерскую программу.

Автоматически разберем за вас горы первички и разложим все по полочкам! Попробуйте. Только в «БухСофт» — бесплатно для бухгалтеров!

Онлайн-обучение

Бухгалтеры всегда любят повышать квалификацию. Сейчас возможностей стало больше: онлайн-школы, вебинары, конференции.

Причин для прокачивания знаний тоже масса: нововведения в работе, часто меняющиеся правила кадрового учета (спасибо, ковид!).

Бухгалтер может выбрать формат и уровень обучения.

БухСофт решил идти в ногу со временем и создал целую платформу знаний для бухгалтеров:

- Бесплатные вебинары — проводятся бесплатно с регулярностью 2-3 раза в месяц. Принять участие могут все желающие, запись вебинара всегда доступна для клиентов;

- Школа БухСофт — доступна только для клиентов, после обучения бухгалтер может получить диплом официального образца.

- Онлайн-эфиры на youtube канале — это живые встречи с экспертами, на которых бухгалтеры в онлайн-эфире общаются со спикерами и получают ответы на свои вопросы здесь и сейчас.

Конструкторы документов

Конструкторы — это такие хитрые инструменты, которые помогают собрать нужный документ из готовых кусочков, как паззл.

В сети можно найти массу конструкторов, которые помогут собрать:

- договор нужного типа;

- документы для регистрации новой компании или внесения изменений по текущей деятельности;

- платежное поручение на уплату налогов;

- учетную политику и т.

д.

д.

В бухгалтерской программе БухСофт вы можете сформировать по заданным параметрам любой документ, нужный бухгалтеру и кадровику: от учетной политики до приказа о приеме на работу.

Тайм-трекеры и таск-менеджеры

Это такие чудо-помощники, которые помогают организовать себя и проконтролировать работу подчиненных (Trello, Todoist, TopTracker и т. д.). Например:

- Запланировать задачи на день или неделю вперед, чтобы точно ничего не забыть.

- Раздать задания сотрудникам бухгалтерской службы.

- Отследить, что сотрудники на протяжении дня действительно заняты делом и не отлынивают от своих обязанностей.

- Рассчитать, сколько времени уходит у вас и ваших подчиненных на те или иные задачи.

Собрать свой личный календарь можно на дашборде в большинстве современных программ. Дашборд — это такая панель на главном экране сервиса или программы, которая отражает различные заметки, события напоминания или динамику изменения данных, их можно настроить так, как удобно. В БухСофт на таком дашборде, например, будут напоминания о ближайших отчетах, отправке ответа на требование или уплате налога.

В БухСофт на таком дашборде, например, будут напоминания о ближайших отчетах, отправке ответа на требование или уплате налога.

Калькуляторы

В данном случае калькулятор — это не настольное вычислительное устройство, а специальные приложение для расчета различных показателей.

Например, для расчета:

- пеней (неустоек по договорам);

- материальной выгоды по договорам займа;

- больничного листа;

- страхового стажа;

- компенсации при увольнении;

- декретных и отпускных и т. д.

Калькуляторы полезны, если в вашу программу учета не встроены подобные инструменты, или возникла нетипичная ситуация. Например: нужно выставить клиенту претензию, и бухгалтера просят рассчитать сумму неустойки.

Для удобства пользователей БухСофт встроил калькуляторы прямо в программу. Вам больше не придется искать по сети нужные приложения, чтобы рассчитать больничный или отпускные. Программа все сделает сама.

Попробуйте бесплатно

Справочно-правовые системы

Законодательство в России меняется настолько часто, что каждый бухгалтер в стране в какой-то степени юрист. А без навыка быстрого поиска нужного нормативного акта в сети бухгалтеру просто не выжить.

А без навыка быстрого поиска нужного нормативного акта в сети бухгалтеру просто не выжить.

И здесь на помощь приходят справочно-правовые системы. Хотя самостоятельно разобраться в хитросплетениях законодательства очень непросто: нужны знания, изрядное терпение и время, которого всегда катастрофически не хватает.

Справочники и бераторы

Иногда бухгалтеру требуется срочно разобраться в ситуации, с которой раньше он не сталкивался, а спросить не у кого. Например, нетипичная операция в учете, открытие нового направления бизнеса, переход на другую систему налогообложения и т. п. И бухгалтеру предстоит понять, как выполнить расчет, какие проводки нужно сделать, как вести учет в новой для себя отрасли, как учитывать доходы и расходы, начислять налоги на новом режиме и т. д.

Тут на помощь и приходят справочники, бераторы, азбуки для бухгалтеров, базы знаний и т. д., которые можно найти на просторах сети. Такие онлайн-энциклопедии экономят время, материалы в них написаны понятным языком и содержат ссылки на правовые акты. Правда найти точный аналог своей ситуации удается не всегда, а информацию стоит проверять на актуальность, так как материалы быстро устаревают.

Правда найти точный аналог своей ситуации удается не всегда, а информацию стоит проверять на актуальность, так как материалы быстро устаревают.

Если у вас возникли сложности с отражением операций или трактовкой правовых норм, поддержка БухСофт на связи 24/7 — мы никогда не оставим вас один на один со своими проблемами. Наши эксперты оперативно ответят в чате, по телефону или email на любой бухгалтерский вопрос.

А какие приложения и сервисы вы используете в работе? Поделитесь с нами в комментариях.

Курсы «Начинающий бухгалтер» теория+практика (id 44420075)

Бухгалтерский учет от Азов до баланса и практика «1С» 8.3

Занятия проводятся индивидуально.

Длительность обучения: 2 месяца (20 занятий по 1 часу)

Курс предназначен для тех, кто желает освоить специальность бухгалтера с «нуля». А также для бухгалтеров, которые работали только на определенном участке и хотят освоить все участки бухгалтерского учета.

А также для бухгалтеров, которые работали только на определенном участке и хотят освоить все участки бухгалтерского учета.

Методика обучения построена на практическом изучении бухгалтерского учета «от азов до баланса» на примере реальной организации.

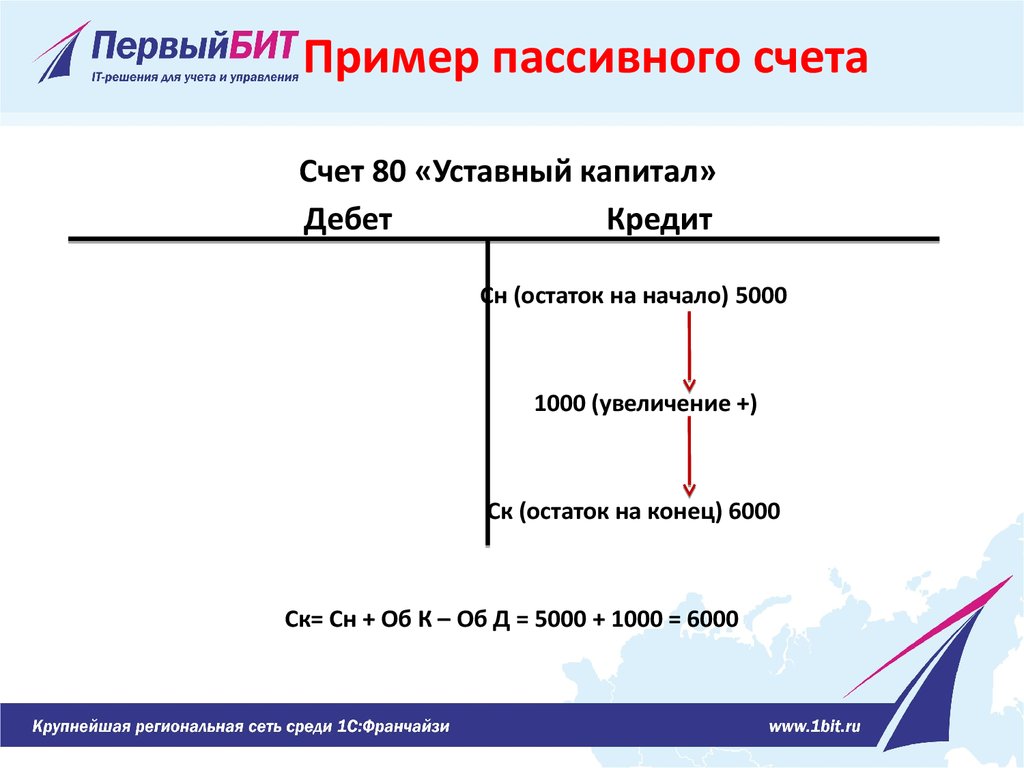

Прежде всего, Вы изучите основополагающие понятия бухгалтерского учета: бухгалтерский счет, план счетов, правила формирования бухгалтерских проводок, разноска проводок в “самолетики”, разноска проводок в оборотно-сальдовую ведомость, формирование баланса и финансовой отчетности по данным оборотно-сальдовой ведомости.

Далее Вы применяете на практике полученные знания. Пользуясь данными реальной организации, Вы сформируете бухгалтерские проводки по всем участкам бухучета и сформируете баланс, отчет о доходах и расходах, отчет о движении денег. И проанализируете эти отчеты.

Программа бухгалтерских курсов.

1. Бухгалтерский учет, его сущность и значение

· Общая характеристика хозяйственного учета.

· Сущность и содержание бухгалтерского и налогового учета. Измерители, применяемые в учете.

· Понятие системы нормативного регулирования бухгалтерского учета и отчетности.

· Основные нормативные документы, определяющие методологические основы, порядок организации и ведения бухгалтерского учета.

· Предмет бухгалтерского учета и объекты бухгалтерского учета.

· Основы организации бухгалтерского учета на предприятии. Бухгалтерская служба, ее структура и функции.

· Права и обязанности главного бухгалтера.

· Ответственность должностных лиц предприятия за организацию бухгалтерского учета.

· Первичные бухгалтерские документы.

· Требования, предъявляемые к содержанию и оформлению документов. Документооборот.

· Инвентаризация, ее виды и значение. Сроки, порядок проведения инвентаризации и отражения ее результатов в учете.

· Виды оценки имущества и обязательств.

· Понятие о счетах бухгалтерского учета. План счетов.

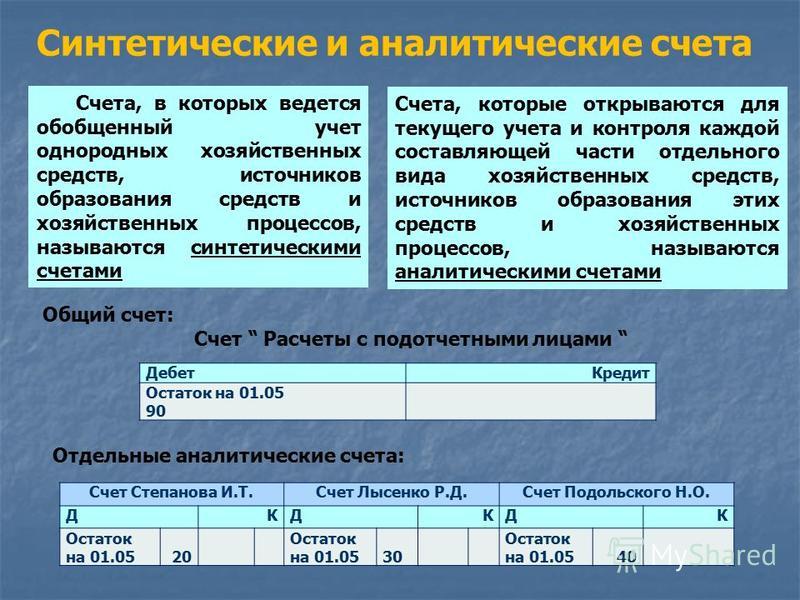

· Двойная запись операций по счетам. Синтетический и аналитический учет

2. Учет денежных средств в кассе и средств в подотчете

· Порядок ведения кассовых операций. Приходные и расходные кассовые документы, порядок их заполнения.

· Кассовая книга, порядок оформления и ведения. Поступление в кассу наличной выручки.

· Контроль кредитных учреждений за соблюдением кассовой дисциплины.

· Санкции за ее нарушение. Ответственность кассира.

· Бухучет кассовых операций.

· Порядок применения контрольно-кассовой техники.

3. Учет денежных средств на расчетном счете.

· Порядок открытия расчетного счета. Понятие о формах безналичных расчетов.

· Платежное поручение. Выписка банка, ее оформление и обработка.

· Получение наличных денежных средств с расчетного счета в кассу и внесение денежных средств на расчетный счет. Заполнение первичных документов.

Заполнение первичных документов.

4. Учет труда и заработной платы

· Понятие о видах, формах и системах оплаты труда. Документация по учету личного состава, труда и его оплаты.

· Порядок начисления зарплаты, отпускных, пособий по временной нетрудоспособности.

· Удержание из заработной платы по исполнительным листам.

· Депонирование заработной платы.

· Порядок выплаты заработной платы. Страховые взносы. Ставки.

· Порядок начисления взносов на пенсионное страхование (страховая и накопительная часть пенсии работников).

5. Учет основных средств.

· Основные нормативные документы.

· Понятие, классификация и оценка основных средств.

· Документальное оформление поступления и выбытия основных средств.

· Линейный способ и способ уменьшаемого остатка.

· Учет ремонта основных средств. Учет арендованных основных средств.

Учет арендованных основных средств.

· Бухгалтерский и налоговый учет основных средств.

· Порядок проведения инвентаризации основных средств и оформления ее результатов.

· Заполнение первичных документов: акт о приеме-передаче объекта основных средств, карточка учета основных средств, акт о списании объекта основных средств.

6. Учет нематериальных активов

· Основные нормативные документы. Понятие, классификация и оценка нематериальных активов.

· Понятие о способах начисления амортизации нематериальных активов.

· Линейный способ и способ уменьшаемого остатка.

· Учет поступления и выбытия нематериальных активов и амортизации нематериальных активов.

· Бухгалтерский и налоговый учет нематериальных активов.

· Порядок проведения инвентаризации нематериальных активов

7. Учет производственных и товарных запасов

Учет производственных и товарных запасов

· Основные нормативные документы.

· Понятие, классификация и оценка производственных запасов.

· Документальное оформление поступления и списание производственных запасов.

· Учет производственных запасов на складах и в бухгалтерии.

· Учет налога на добавленную стоимость по приобретенным производственным запасом.

· Понятие о методах оценки производственных запасов при отпуске в производство и ином выбытии.

· Инвентаризация производственных запасов.

· Понятие товаров. Особенности учета в оптовой и розничной торговле.

· Понятие готовой продукции. Порядок проведения инвентаризации производственных и товарных запасов и оформления ее результатов.

· Заполнение первичных документов: доверенность на получение материальных ценностей, накладная на отпуск материалов на сторону, счет-фактура, карточка складского учета материалов, требование-накладная.

8. Учет затрат на производство

· Состав затрат, включаемых в себестоимость продукции.

· Учет расходов по элементам затрат: материальные затраты, расходы на оплату труда, амортизация основных средств и нематериальных активов, прочие расходы.

· Отнесение расходов к отчетным периодам. Учет расходов будущих периодов.

· Особенности учета затрат в торговых организациях. Налоговый учет затрат.

9. Учет реализации товаров, работ, услуг

· Документальное оформление реализации товаров, работ, услуг.

· Методы определения выручки от реализации для целей налогообложения.

· Понятие условий перехода права собственности на товар от продавца к покупателю.

· Учет товаров отгруженных. Учет коммерческих расходов.

· Бухгалтерский учет реализации товаров и определение финансового результата от реализации.

10. Учет текущих расчетов

· Учет расчетов с поставщиками и покупателями.

· Учет расчетов по авансам выданным и полученным.

· Учет расчетов с учредителями.

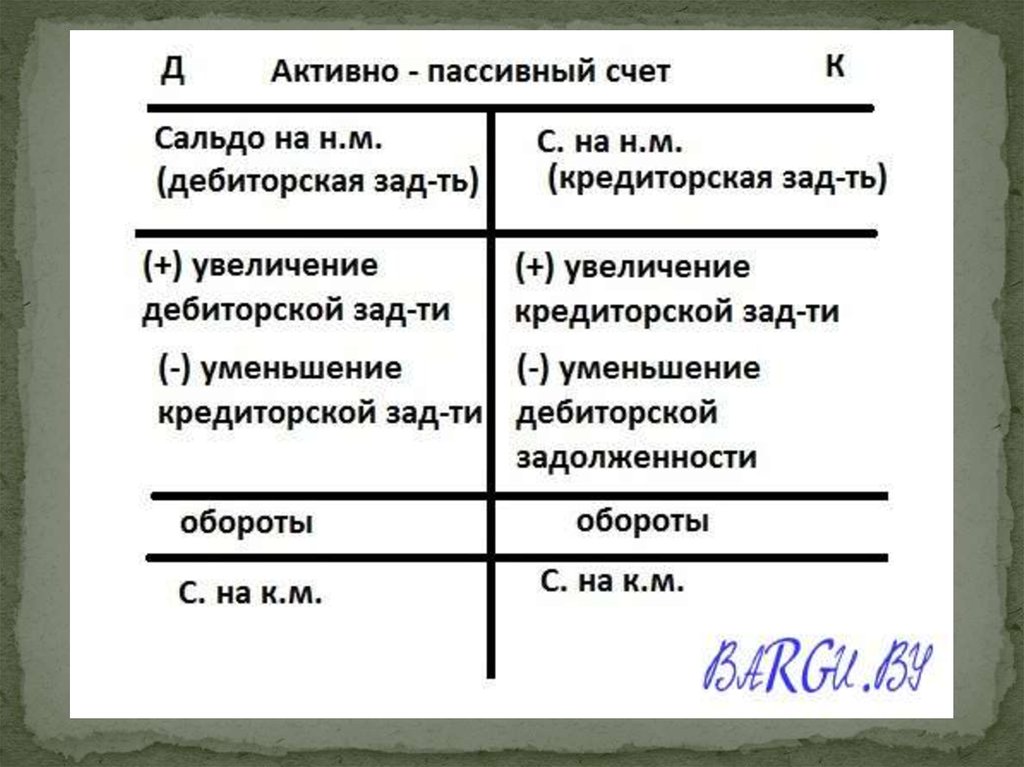

· Учет расчетов с разными дебиторами и кредиторами.

· Учет расчетов по налогам и сборам и с внебюджетными фондами.

11. Учет финансовых результатов

· Структура и порядок формирования финансового результата.

· Учет финансового результата от реализации товаров (работ, услуг).

· Учет операционных, внереализационных доходов и расходов.

· Формирование конечного финансового результата.

· Налоговый учет доходов и расходов организации

· Начисление налога на прибыль.

· Учет нераспределенной прибыли и ее использование.

12. Учет собственного и заемного капитала

· Учет уставного, резервного и добавочного капитала.

· Виды кредитов и займов.

· Особенности бухгалтерского и налогового учета и начисление процентов по кредитам и займам.

13. Учет расчетов с бюджетом по налогам

· Система основных налогов. Объекты налогообложения.

· Ставки. Порядок исчисления и уплаты.

· Налог на добавленную стоимость.

· Налог на имущество. Налог на прибыль.

· Понятие об упрощенной системе налогообложения.

14. Бухгалтерская отчетность

· Сроки представления промежуточной и годовой бухгалтерской отчетности.

· Заполнение форм.

· Понятие учетной политики.

· Учетная политика для целей бухгалтерского учета и для целей налогообложения.

Документы об окончании

После прохождения обучения Вы получите свидетельство Учебного центра «Академия Бизнеса и Коммуникаций», подтверждающее Ваши знания и практические навыки.

Требования к бухгалтерскому учету и отчетности | Министерство транспорта США

Сборник правил авиационного учета и отчетности, руководств, исполнительных приказов и публикаций.

Правила

| Название | Документ |

|---|---|

| 14 CFR, часть 234 — Отчеты о качестве обслуживания авиакомпаний | Ссылка |

| 14 CFR часть 235 — Отчеты авиаперевозчиков об инцидентах с участием животных во время авиаперевозок | Ссылка |

| 14 CFR Part 241 — Единая система счетов и отчетов для крупных сертифицированных авиаперевозчиков | Ссылка |

| 14 CFR, часть 244 — Отчет о задержках на асфальте | Ссылка |

| 14 CFR, часть 249 — Сохранение документации авиаперевозчика | Ссылка |

Сообщение о пропаже багажа и инвалидных колясок – Окончательное правило, опубликованное 18 октября 2016 г. | Посмотреть PDF |

| Сообщение о засланном багаже и инвалидных колясках — продление срока действия | Посмотреть PDF |

Директивы по технической отчетности

Бюро транспортной статистики (BTS) Департамента информации авиакомпаний издает периодические Директивы по бухгалтерскому учету и отчетности (A&RD) и отраслевые письма, которые обслуживают отчитывающихся авиаперевозчиков, разъясняя правила. Директивы по бухгалтерскому учету и отчетности, касающиеся статистики показателей качества обслуживания авиакомпаний (своевременные показатели, данные о засланном багаже и инвалидных колясках и самокатах, а также данные о сверхпродажах), доступны на веб-сайте www.bts.gov/accounting-reporting-directives.

Руководство

| Название | Дата | Документ |

|---|---|---|

| Уведомление — сообщение о причинах задержки и отмены рейсов с учетом беспрецедентного воздействия чрезвычайной ситуации в области общественного здравоохранения COVID-19 на авиаперелеты | 17. 04.2020 04.2020 | Посмотреть PDF |

| Политика правоприменения в отношении сообщения данных о засланном багаже и инвалидных колясках | 01.11.2018 | Посмотреть PDF |

| Уведомление о правоприменении — предоставление авиакомпанией данных о засланном багаже, инвалидных колясках и самокатах | 23.10.2018 | Посмотреть PDF |

| Система онлайн-сообщений об инцидентах с животными во время авиаперевозок | 29.12.2015 | Посмотреть PDF |

| Уведомление о пересмотре требований к отчетности о происшествиях с животными | 13.01.2015 | Посмотреть PDF |

Исполнительные листы

| Имя | Заказ № | Документ |

|---|---|---|

| Silver Airways | 2022-5-11 | Посмотреть PDF |

Sky Lease I, Inc. | 2019-2-2 | Посмотреть PDF |

| United Airlines, Inc. | 2017-9-1 | Посмотреть PDF |

| Дельта Эйр Лайнз, Инк. | 2017-7-10 | Посмотреть PDF |

| Delta Air Lines, Inc. | 20.06.2017 | Посмотреть PDF |

| Оранж Эйр, ООО | 2016-6-1 | Посмотреть PDF |

| Чартер Эйр Транспорт, Инк. | 2015-6-2 | Посмотреть PDF |

| 2015-5-7 | Посмотреть PDF | |

| Sky King, Inc. Заказ | 2014-3-18 | Посмотреть PDF |

| Virgin Airlines, Inc. | 2013-12-16 | Посмотреть PDF |

| GoJet Airlines, LLC | 11.11.2013 | Посмотреть PDF |

| Корпорация Шаттл Америка | 10.11.2013 | Посмотреть PDF |

Jet Airways (India) Ltd. | 11.10.2013 | Посмотреть PDF |

| Etihad Airways, Inc. | 2013-8-7 | Посмотреть PDF |

| Southwest Airlines Co. | 2013-5-1 | Посмотреть PDF |

| Копа Эйрлайнз, Инк | 18.12.2012 | Посмотреть PDF |

| Vision Airlines, Inc. | 13.07.2012 | Посмотреть PDF |

| Aerovias de Intergracion Regional, AIRES S.A. | 2011-3-9 | Посмотреть PDF |

| Инсел Эйр Интернэшнл, Б.В. | 32.12.2010 | Посмотреть PDF |

| Корпорация Шаттл Америка | 2010-9-3 | Посмотреть PDF |

| Республиканская авиакомпания, Inc. | 2010-9-2 | Посмотреть PDF |

| Chautauqua Airlines, Inc. | 2010-9-1 | Посмотреть PDF |

| Компания Панамена де Авиэйшн, С.А. | 2010-7-15 | Посмотреть PDF |

| Кайман Эйруэйз Лимитед | 2010-6-21 | Посмотреть PDF |

| Сокол Эйр Экспресс | 2010-5-15 | Посмотреть PDF |

Континентальные авиалинии, Инк. | 2010-5-9 | Посмотреть PDF |

| Aero Services-Executive, SA | 2010-4-17 | Посмотреть PDF |

| Багамасэйр Лимитед Холдингс | 2010-2-27 | Посмотреть PDF |

| ТАМ Linhas Aereas, S.A. | 2010-1-8 | Посмотреть PDF |

| TAP Португалия | 2009-10-6 | Посмотреть PDF |

| Spirit Airlines, Inc. | 2009-9-8 | Посмотреть PDF |

| Майами Интернэшнл, Инк. | 2009 г.-3-19 | Посмотреть PDF |

| Вирджин Эйруэйз | 17.01.2009 | Посмотреть PDF |

| Arrow Air, Inc. d/b/a Arrow Cargo | 19.10.2008 | Посмотреть PDF |

| Isair Airlines and Tourism Ltd. | 2007-12-4 | Посмотреть PDF |

| Eurofly, S.p.A. | 25.10.2007 | Посмотреть PDF |

| Кайман Эйруэйз | 19. 10.2007 10.2007 | Посмотреть PDF |

| Эйр Новой Зеландии | 2007-10-8 | Посмотреть PDF |

| Алия-Роял Джордан Эйрлайнз | 2007-9-19 | Посмотреть PDF |

| Ллойд Аэрео Боливиано, С.А. | 2007-9-11 | Посмотреть PDF |

| ЛАН Эйрлайнз | 2007-5-15 | Посмотреть PDF |

| Австрийские авиалинии | 2007-5-8 | Посмотреть PDF |

| USA Jet Airlines, Inc. | 2006-12-11 | Посмотреть PDF |

| SkyWest Airlines, Inc. | 2006-8-1 | Посмотреть PDF |

| Tatonduk Outfitters Limited d/b/a Everts Air Alaska и Everts Air Cargo | 2004-12-12 | Посмотреть PDF |

| Трансмеридиан Эйрлайнз, Инк. | 2004-5-4 | Посмотреть PDF |

| Информационная директива о | 2004-2-22 | Посмотреть PDF |

Bellair, Inc. | 2003-4-15 | Посмотреть PDF |

| Рейс Аляска, Инк. | 2003-3-17 | Посмотреть PDF |

Последнее обновление: вторник, 17 мая 2022 г.

Вопросы бухгалтерского учета

Консолидированный отчет о финансовом положении

(в миллионах долларов)

| 1кв20 | 2кв20 | 3Q20 | 4Q20 | 1кв21 | 2кв21 | 3кв21 | 4Q21 | 1кв22 | 2кв22 | 3Q22 | 4Q22 | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 787 | ||||||||||||

| Отложенные производственные затраты | 16 841 | 16 035 | 15 432 | 14 976 | 14 803 | 14 927 | 15 153 | 11 693 | 11 753 | 11 868 | 12 689 | |

| Неамортизируемые затраты на инструменты и другие единовременные затраты | 1 949 | 1 924 | 1 877 | 1 863 | 1 857 | 1 812 | 1 814 | 1 815 | 1 818 | 1 822 | 1 795 | 1 722 |

Примечание: Товарно-материальные запасы, расходы будущих периодов и неамортизированная оснастка описаны в последнем отчете компании 10-K.

Консолидированный отчет о финансовом положении

(в миллионах долларов)

| Запасы | 3Q20 | 4Q20 | 1кв21 | 2кв21 | 3Q21 | 4Q21 | 1кв22 | 2кв22 | 3Q22 | 4Q22 |

|---|---|---|---|---|---|---|---|---|---|---|

| Действующие долгосрочные контракты | 871 | 823 | 913 | 708 | 578 | 872 | 821 | 637 | 488 | 582 |

| Программы коммерческих самолетов | 75 170 | 70 153 | 71 008 | 70 672 | 71 092 | 68 106 | 69 239 | 69 481 | 69 552 | 67 702 |

| Коммерческие запасные части, бывшие в употреблении самолеты, материалы общего назначения и прочее | 10 920 | 10 739 | 10 747 | 10 419 | 10 227 | 9 845 | 9 759 | 9 799 | 9 737 | 9 867 |

| Запасы | 86 961 | 81 715 | 82 668 | 81 799 | 81 897 | 78 823 | 79 819 | 79 917 | 79 777 | 78 151 |

| Авансы и промежуточные счета | 3кв20 | 4кв20 | 1кв21 | 2кв21 | 3кв21 | 4кв21 | 1Q22 | 2кв22 | 3Q22 | 4Q22 |

| Авансы и промежуточные счета | 51 974 | 50 488 | 50 908 | 50 738 | 51 269 | 52 980 | 52 458 | 52 066 | 53 177 | 53 081 |

Примечание: Товарно-материальные запасы описаны в последнем отчете Компании по форме 10-K.

Информация о сегменте коммерческих самолетов — прибыль от операций

(в миллионах долларов)

| 2022 | 1Q22 | 2кв22 | 3Q22 | 4Q22 | 2022 |

|---|---|---|---|---|---|

| Программа учета | (859) | (242) | (643) | (626) | (2 370) |

| Учет удельных затрат * | (1245) | (503) | (1144) | (1812) | (4704) |

| 2021 | 1кв21 | 2кв21 | 3кв21 | 4кв21 | 2021 |

| Программа учета | (856) | (472) | (693) | (4 454) | (6 475) |

| Учет удельных затрат * | (930) | (284) | (851) | (1 226) | (3 291) |

| 2020 | 1кв20 | 2кв20 | 3кв20 | 4кв20 | 2020 |

| Программа учета | (2068) | (2762) | (1369) | (7 648) | (13 847) |

| Учет удельных затрат * | (1113) | (2501) | (752) | (1035) | (5 401) |

| 2019 | 1 кв. 2019 г. 2019 г. | 2кв19 | 3кв19 | 4кв19 | 2019 |

| Программа учета | 1 173 | (4946) | (40) | (2844) | (6 657) |

| Учет удельных затрат * | 1 538 | (4 288) | 944 | (1695) | (3501) |

| 2018 | 1кв18 | 2кв18 | 3кв18 | 4кв18 | 2018 |

| Программа учета | 1 412 | 1 785 | 2 033 | 2 600 | 7 830 |

| Учет удельных затрат * | 1 644 | 1 941 | 2 251 | 2 992 | 8 828 |

| 2017 | 2017 | ||||

| Программа учета | 5 285 | ||||

| Учет удельных затрат * | 4 537 |

Предыдущие результаты были скорректированы, чтобы отразить принятие нового стандарта учета по признанию выручки (ASC 606) в первом квартале 2018 года, а также реорганизацию производных военных самолетов в первом квартале 2019 года. С начала 2019 года все доходы и расходы, связанные с производством самолетов военного назначения, отражаются в сегменте «Оборона, космос и безопасность». Доходы и расходы, связанные с производством самолетов военного назначения, ранее указывались в сегментах коммерческих самолетов и обороны, космоса и безопасности. Данные бизнес-сегмента за 2018 и 2017 годы отражают переориентацию на производные военные самолеты.

С начала 2019 года все доходы и расходы, связанные с производством самолетов военного назначения, отражаются в сегменте «Оборона, космос и безопасность». Доходы и расходы, связанные с производством самолетов военного назначения, ранее указывались в сегментах коммерческих самолетов и обороны, космоса и безопасности. Данные бизнес-сегмента за 2018 и 2017 годы отражают переориентацию на производные военные самолеты.

Начиная с 2003 г. результаты бизнес-сегмента Boeing Commercial Airplanes, а также консолидированные результаты представляются на основе программного учета. Ранее результаты бизнес-сегментов представлялись на основе себестоимости единицы продукции и консолидировались на основе программного учета. В таблице, приведенной выше, представлена информация как об учете программы, так и об учете затрат на единицу продукции.

* Это показатель, не предусмотренный GAAP. Руководство предоставляет данные о прибылях от эксплуатации коммерческих самолетов, рассчитанные с использованием учета затрат на единицу продукции, не предусмотренных GAAP, в ответ на запросы конкретных инвесторов.

Об авторе