Бухгалтерские справки: Бухгалтерская справка и ее применение в учете — СКБ Контур

Бухгалтерская справка — порядок и образец написания

Бухгалтерская справка — образец написания ее представлен в нашей статье. Это первичный документ, являющийся обоснованием некоторых хозяйственных операций. О том, что он собой представляет, когда его нужно применять и как заполнять, вы узнаете из нашего материала.

Зачем нужна бухгалтерская справка-расчет

Бухгалтерская справка признается первичным документом на основании ст. 313 НК РФ. Ее применение в учете организаций и предпринимателей может быть обусловлено:

- Наличием ошибок в бухгалтерском или налоговом учете. В этом случае корректировку допущенных неточностей можно подтвердить бухгалтерской справкой. Такую справку применяют, например, если при отражении хозяйственной операции был использован неверный бухгалтерский счет или же проводка была сделана на сумму, отличную от суммы, указанной в первичном документе. Чтобы обосновать отражение исправительной проводки, составляется бухгалтерская справка.

- Необходимостью указания дополнительных расчетов, обосновывающих особенность учета. Данные справки часто применяются, например, при организации раздельного учета по НДС или для обоснования принятия суммы расходов в целях исчисления налога на прибыль по нормируемым затратам.

- Необходимостью пояснений к хозоперациям. Справки-пояснения составляются, например, при отражении проводок на списание дебиторской или кредиторской задолженности.

Формат бухгалтерской справки не регламентирован. Однако она должна содержать все необходимые реквизиты, предусмотренные для первичных документов в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ:

- наименование документа;

- дата составления;

- название организации или ИП;

- cуть хозоперации;

- Ф. И. О. лица, составившего документ.

При этом вид используемой бухгалтерской справки мы рекомендуем утвердить учетной политикой.

Основные моменты, на которые следует обратить внимание при формировании учетной политики, сформулированы в материале «Как составить учетную политику организации (2022)?»

.Образец бухгалтерской справки-расчета вы найдете ниже на нашем сайте:

Скачать образец бухгалтерской справки-расчета

О нюансах оформления бухгалтерской справки читайте в Типовой ситуациии от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Как выглядит образец бухгалтерской справки о списании дебиторской задолженности

Как уже указывалось ранее, справка, составляемая при списании дебиторской задолженности, представляет собой справку-пояснение.

Образец такой справки можно скачать ниже на нашем сайте по ссылке ниже:

Скачать образец бухгалтерской справки о списании дебиторской задолженности

С правилами списания дебиторской задолженности вы можете ознакомиться в статье «Порядок списания дебиторской задолженности».

Какой вид имеет бухгалтерская справка: образец написания по ОС и по курсовым разницам

Чаще всего при помощи бухгалтерских справок исправляются допущенные ошибки, (например, по амортизационным отчислениям) либо подтверждается балансовая стоимость основных средств.

Для того чтобы понять, как заполнить документ о балансовой стоимости, скачайте у нас на сайте образец бухгалтерской справки по основным средствам.

Часто приходится рассчитывать курсовые разницы. Чтобы отразить их в учете, используйте бухгалтерские справки. Оформите пробный бесплатный доступ к КонсультантПлюс и скачайте образец бухгалтерской справки о расчете курсовых разниц.

Итоги

Бухгалтерские справки — это первичные документы для хозопераций, не имеющих иных оправдательных документов для их проведения. Чаще всего такие операции связаны с исправлениями, дополнительными расчетами или пояснениями. Важным моментом для составления справки является указание в ней обязательных реквизитов, присущих первичному документу, а также правильное изложение сути обосновываемой хозяйственной операции.

зачем нужна и как ее составить

Бухгалтерская справка — незаменимый помощник бухгалтера. Она поможет обосновать расчеты, исправить ошибки в учете, передать информацию в госорганы. Расскажем, когда и зачем нужна бухгалтерская справка, какие виды справок бывают, как их правильно составить.

Зачем нужна

Итак, бухгалтерская справка — это внутренний документ организации. Она нужна, когда бухгалтеру надо провести хозяйственную операцию, для которой не предусмотрена другая первичка, или первичка есть, но ее недостаточно. Кроме того справка помогает детализировать учет или исправить в нем ошибки.

Важно: бухгалтерская справка не может заменить первичный документ, в составлении которого кроме бухгалтера должны участвовать другие лица.

Например: если утерян акт приема-передачи выполненных работ или счет-фактура от контрагента, то заменить такие документы бухгалтерской справкой нельзя.

Подключите электронный документооборот в Такском и перестаньте терять первичные документы. Мы поддерживаем роуминг со всеми операторами.

Форма бухгалтерской справки

Унифицированной формы справки нет. Каждая организация может разработать и утвердить собственную форму. Главное, чтобы разработанная справка содержала реквизиты, обязательные для первичных документов (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ):

- название документа и дату его составления;

- название организации;

- содержание хозоперации;

- должность, ФИО и подпись лица, ответственного за составление документа.

Можно взять бланк бухгалтерской справки для госучреждений: форма по ОКУД 0504833 (приказ Минфина от 30.03.2015 № 52н) и на его основе составить свой. Рекомендуем утвердить разработанную форму справки приказом по учетной политике организации.

Обычно справку подписывают главный бухгалтер и исполнитель. Но в отдельных случаях можно предусмотреть в справке подпись руководителя.

Но в отдельных случаях можно предусмотреть в справке подпись руководителя.

Например: если требуется одобрение учета каких-либо расходов.

Виды бухгалтерских справок

Бухгалтерские справки составляются с различными целями:

- для отражения фактов, пояснений;

- для расчета каких-либо показателей;

- для исправления ошибок;

- для передачи сведений в госорганы и т. д.

В зависимости от назначения справки ее содержание для разных ситуаций тоже будет разным.

Бухгалтерская справка-пояснение

Такие справки составляют по операциям, для которых не предусмотрены формы первичных документов.

К таким операциям относятся:

- списание задолженности с истекшим сроком давности;

- внесение средств в уставный капитал;

- корректировка долга по акту сверки, когда не удается установить причину расхождений;

- перевод товаров в материалы и т. д.

Пример:

Бухгалтерская справка-расчет

Иногда перед тем, как отразить операцию в учете, бухгалтеру сначала нужно произвести расчеты. В этом случае сам расчет и итоговый результат фиксируют в бухгалтерской справке-расчете.

В этом случае сам расчет и итоговый результат фиксируют в бухгалтерской справке-расчете.

Обычно бухгалтеры отражают в справке расчеты следующих показателей:

- материальной выгоды и суммы НДФЛ по пользование займом;

- отпускных;

- сверхнормативных суточных;

- дивидендов;

- курсовых разниц;

- налогов и т. д.

Пример:

Нулевая отчётность в налоговую для ИП и ООО за 92 р в месяц. Без посещения госорганов. Электронная подпись уже в комплекте. Заказать.

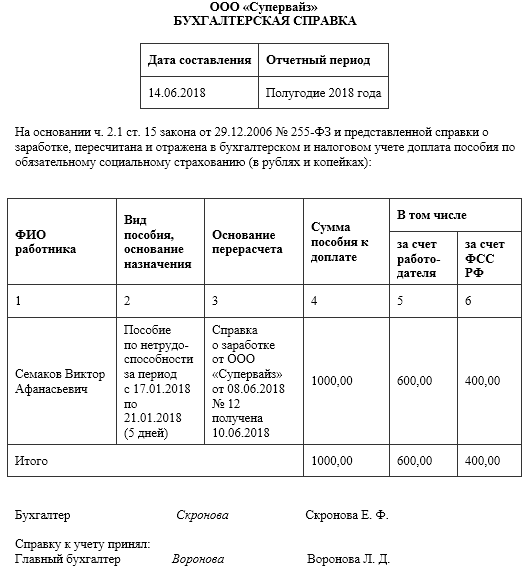

Бухгалтерская справка об исправлении ошибок

Если бухгалтер обнаружил ошибку в учете, то ее нужно исправить. В этом случае тоже составляют бухгалтерскую справку. В ней описывают: где и почему возникла ошибка и как она была откорректирована.

Исправить ошибку в учете бухгалтер может через сторнировочную запись или дополнительную проводку.

Пример:

Бухгалтерская справка для передачи сведений

Иногда необходимо оформить бухгалтерскую справку для предъявления в государственные инстанции. В таких ситуациях справка носит информационный характер.

В таких ситуациях справка носит информационный характер.

Например: организация выступает ответчиком в трудовом споре с работником, который был уволен неправомерно. А теперь этот работник через суд требует выплатить ему средний заработок за период вынужденного прогула. Сведения о среднем заработке могут быть представлены в суд в виде бухгалтерской справки.

Пример:

Обменивайтесь документами с госорганами не покидая рабочего места. Онлайн-Спринтер — сервис для онлайн-отчетности с технической поддержкой 24/7. Работайте 30 дней бесплатно и оцените все преимущества сервиса!

Сколько и как хранить бухгалтерские справки

Оформленные бухгалтерские справки хранят вместе с документами соответствующего регистра учета.

Например: если справка составлена для списания задолженности, то ее подшивают к инвентаризационной ведомости по расчетам с контрагентами или актам сверки с конкретным контрагентом.

Хранят бухгалтерские справки не меньше 5 лет. Однако в некоторых случаях этот срок может быть увеличен.

Например: если в справке содержится информация о расчете дивидендов, то ее, как и ведомости на выдачу дивидендов, нужно хранить 50 лет (если документ был оформлен после 2003 года. Для документов, составленных ранее указанной даты, срок хранения составляет 75 лет) (п. 122 приказа Росархива от 20.12.2019 № 236).

Ссылки, Финансовый учет для местных и государственных школьных систем, издание 2003 г.

| Американский институт дипломированных бухгалтеров, Заявление о Стандарты аудита № 78, Рассмотрение внутреннего контроля в Аудит финансовой отчетности: поправка к аудиторскому заключению Стандарты № 55.  Международная ассоциация представителей школьного бизнеса, GASB Заявление № 34: Рекомендации по внедрению для школьных округов. Рестон, Вирджиния: Международная ассоциация представителей школьного бизнеса (2000). Делойт и Туш (2001). Двенадцать официальных документов по вопросам Образование Финансы . Неопубликованная рукопись. Эверетт Р.Э., Лоуз Р.Л. и Джонсон Д.Р. (1996). Финансовый и Управленческий учет для школьных администраторов . Отдыхай, В.А.: Международная ассоциация представителей школьного бизнеса. Готье, Стивен Дж. (2001). Государственный учет, орган и финансовая отчетность . Ассоциация государственных финансистов, ISBN 0-89125-219-3. Государственный совет по стандартам бухгалтерского учета. (2002). Кодификация

Стандартов государственного бухгалтерского учета и финансовой отчетности (Издание Заявления 34), по состоянию на 30 июня 2002 г. Государственный совет по стандартам бухгалтерского учета. (2001). Государственный совет по стандартам бухгалтерского учета. (2000). Руководство по внедрению Отчета 34 GASB об основных финансовых отчетах и Обсуждение и анализ — для государственных и местных органов власти: вопросы и Ответы . Норуолк, Коннектикут. Государственный совет по стандартам бухгалтерского учета. (1999). Заявление № 34, Основные финансовые отчеты и обсуждение руководством и Анализ-для государственных и местных органов власти . Норуолк, Коннектикут. Миллер Л. и МакКлюр М. (год неизвестен). «Надежный школьный бюджет

Прогнозы: семь работающих инструментов». Осборн Д. и Гэблер Т. (1993). Новое правительство. Как предпринимательский дух меняет государственный сектор . Нью-Йорк: Плюм. Ренцулли, Дж.С. и Рейс, С.М. (1997). Общешкольное обогащение Модель (2-е изд.). Мэнсфилд-центр, Коннектикут: Creative Learning Press. Решовски, А. и Имазеки, Дж. (1997). «Развитие школы. Финансовые формулы, гарантирующие предоставление надлежащего образования студентам с низким доходом». В WJ Fowler, Jr. (Ed.), Developments в области школьных финансов, 1997 (NCES 98-212). Министерство образования США, Национальный центр статистики образования. Вашингтон, округ Колумбия: правительство США Типография. Министерство образования США, Национальный центр статистики образования. Министерство образования США, Институт педагогических наук. (1990). Финансовый учет для местных и государственных школьных систем . Вашингтон, округ Колумбия: Национальный центр статистики образования. Наверх |

бухгалтерская статья и ссылки

перейти к основному содержанию

- Дом

- Библиотека

- Статьи и справочные базы данных

- бухгалтерская статья и ссылки

Академические базы данных

- Базы данных статей (многотематические)

- Справочные базы данных (многотематические)

- Все базы данных от А до Я

Результаты бухгалтерского учета

* Включает рецензируемый контент

- Бизнес-источник завершен*

Деловые и торговые статьи и отчеты.

(Поставщик: EBSCO)

Базы данных статей (несколько тем)

- EBSCOхост*

Комбинированный поиск по академическим, общим, медицинским, деловым и профессиональным ресурсам EBSCO. журнальные базы данных. Включает научные и рецензируемые статьи, а также общие интересные журналы и информация для потребителей. (Поставщик: EBSCO)

- JSTOR*

Архив полнотекстовых статей из более чем 400 научных журналов.

JSTOR делает

не включает самые последние несколько лет журналов. (Поставщик: JSTOR)

- Источник газеты плюс

Более 1000 местных, национальных и международных газет в полнотекстовом формате. Также включает стенограммы новостей от ABC, CBS, CNN, PBS и других. (Поставщик: EBSCO)

- Газеты ProQuest

Полнотекстовый доступ к Los Angeles Times, New York Times, Wall Street Journal, «Вашингтон пост» и «Кристиан сайенс монитор».

(Поставщик: ProQuest)

Справочные базы данных (несколько тем)

- Биографический справочник банка

- Охватывает более 500 000 человек и включает более 36 000 изображений. Включает биографические профили, тематические статьи, интервью, эссе, рецензии на книги, рецензии на выступления, речи и некрологи. (Поставщик: EBSCO)

- Исследователь CQ

Еженедельно публикуются специальные репортажи по актуальным спорным темам.

(Поставщик:

CQ Пресс)

- Виртуальная справочная библиотека Гейла

Многотематические справочники и энциклопедии (Поставщик: Gale)

- Противоположные точки зрения в контексте

Мультимедийная база данных с глубоким анализом тысяч социальных вопросов. Включает эссе, журнальные статьи, изображения, видео, подкасты и многое другое.

Компаньон

к серии книг «Противоположные точки зрения». (Поставщик: Гейл)

- Оксфорд Справочник онлайн

Содержит более 250 справочных работ, опубликованных Oxford University Press. (Поставщик: Издательство Оксфордского университета)

- Справочный центр точек обзора

База данных ресурсов, которые представляют несколько сторон текущей проблемы.

Включает

эссе с аргументами и контрапунктами, видеоролики, документы из первоисточников, расшифровки новостей и

более. (Поставщик: EBSCO)

- Энциклопедия Funk & Wagnalls New World

Базовый уровень, общая энциклопедия. (Поставщик: EBSCO)

Рекомендуемые бесплатные веб-сайты

- Руководство по бухгалтерской терминологии (NYSSCPA)

- Карьера: бухгалтеры и аудиторы (Справочник по профессиональным перспективам)

- Карьера: Карьерные пути и ресурсы CPA (AICPA)

- Карьера: требования CPA (CalCPA)

- Законы: Калифорнийский закон о бухгалтерском учете

- Лицензирование: Калифорнийский совет по бухгалтерскому учету

- Лицензирование: Национальная ассоциация государственных бухгалтерских управлений

- Открытые учебники: книги по бухгалтерскому учету и финансам (портал Университета Миннесоты)

- Общество: Американская ассоциация бухгалтеров

- Общество: Американский институт дипломированных бухгалтеров

- Общество: Американский институт профессиональных бухгалтеров.

Об авторе