Бухгалтерский самолетик пример: Бухгалтерский самолётик — как его понять ?

Счет 75 «Расчеты с учредителями» \ КонсультантПлюс

Счет 75 «Расчеты с учредителями»

Счет 75 «Расчеты с учредителями» предназначен для обобщения информации о всех видах расчетов с учредителями предприятия (акционерами акционерного общества, участниками хозяйственного товарищества, членами кооператива и т.п.): по вкладам в уставный фонд предприятия, по выплате доходов и др.

К счету 75 «Расчеты с учредителями» открывают субсчета:

75-1 «Расчеты по вкладам в уставный фонд»;

75-2 «Расчеты по доходам».

На субсчете 75-1 «Расчеты по вкладам в уставный фонд» учитывают расчеты с учредителями предприятия по вкладам в его уставный фонд.

При создании акционерного общества по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетом 85 «Уставный фонд» принимается на учет сумма задолженности лиц, подписавшихся на акции.

При фактическом поступлении сумм вкладов учредителей производят записи по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами по учету денежных средств. При предоставлении материальных и иных ценностей (кроме денежных средств) в собственность предприятия делают записи по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами 01 «Основные средства», 04 «Нематериальные активы», учета производственных запасов и др.

При предоставлении материальных и иных ценностей (кроме денежных средств) в собственность предприятия делают записи по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами 01 «Основные средства», 04 «Нематериальные активы», учета производственных запасов и др.

При предоставлении зданий, сооружений и оборудования в пользование предприятию делают записи по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетом 04 «Нематериальные активы». Одновременно на забалансовый учет по счету 001 «Арендованные основные средства» принимается стоимость указанных зданий, сооружений и оборудования.

Оприходование имущества, предоставленного в натуральной форме в собственность предприятия в счет вкладов в уставный фонд (в оплату акций), производят в оценке, определенной по договоренности участников. Оприходование имущества, предоставленного в натуральной форме в пользование предприятию в счет вкладов в уставный фонд (в оплату акций), производят в оценке, определенной исходя из арендной платы за пользование этим имуществом, исчисленной за весь указанный в учредительных документах срок, если иное не предусмотрено учредительными документами.

В аналогичном порядке отражают в бухгалтерском учете расчеты по вкладам в уставный фонд с участниками хозяйственных товариществ других видов. При этом запись по дебету счета 75 и кредиту счета 85 «Уставный фонд» производят на всю величину уставного фонда, объявленную в учредительных документах.

В том случае, когда акции предприятия, созданного в форме акционерного общества, реализуют по цене, превышающей номинальную стоимость их, вырученную сумму разницы между продажной и номинальной стоимостью относят в кредит счета 86 «Резервный фонд».

На субсчете 75-2 «Расчеты по доходам» учитывают расчеты с учредителями предприятия по выплате им доходов. Начисление и выплату доходов работникам предприятия, входящим в число его учредителей, учитывают на счете 70 «Расчеты с персоналом по оплате труда».

Начисление доходов от участия в предприятии отражают записью по дебету счета 87 «Нераспределенная прибыль (непокрытый убыток)» (за счет прибыли отчетного года или нераспределенной прибыли прошлых лет) и кредиту счета 75 «Расчеты с учредителями». При отсутствии или недостаточности прибыли для выплаты доходов, но при наличии обязательств, предусмотренных законодательством или учредительными документами, по выплате доходов за счет резервного фонда начисление доходов отражают по дебету счета 86 «Резервный фонд» и кредиту счета 75 «Расчеты с учредителями».

При отсутствии или недостаточности прибыли для выплаты доходов, но при наличии обязательств, предусмотренных законодательством или учредительными документами, по выплате доходов за счет резервного фонда начисление доходов отражают по дебету счета 86 «Резервный фонд» и кредиту счета 75 «Расчеты с учредителями».

Выплату начисленных сумм доходов отражают по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетом 51 «Расчетный счет или 52 «Валютный счет». При выплате доходов от участия в предприятии продукцией (работами, услугами) этого предприятия в бухгалтерском учете производят записи по дебету счета 75 «Расчеты с учредителями» в корреспонденции со счетом 46 «Реализация продукции (работ, услуг)».

Суммы налога на доходы от участия в предприятии, подлежащие уплате у источника, т.е. на этом предприятии, учитывают по дебету счета 75 «Расчеты с учредителями» и кредиту счета 68 «Расчеты с бюджетом».

Аналитический учет по счету 75 «Расчеты с учредителями» ведут по каждому учредителю, кроме учета расчетов с акционерами-собственниками акций на предъявителя и акционерными обществами.

Счет 75 «Расчеты с учредителями» корреспондирует со счетами:

┌──────────────────────────────────────────────────────┬─────────┐

│ Хозяйственная операция │Коррес- │

│ │пондирую-│

│ │щий счет │

├──────────────────────────────────────────────────────┼─────────┤

│ По дебету счета │ │

│ │ │

│Оплата начисленных дивидендов и иных обязательств │ 50, 51, │

│учредителей │ 52, 55 │

│ │ │

│Начисление налога на доходы от участия в предприятии │ 68 │

│ │ │

│Сумма задолженности лиц, подписавшихся на акции │ 85 │

│ │ │

│Расчеты по вкладам в уставный фонд │ 85 │

│ │ │

│Зачисление средств в резервный фонд │ 86 │

│ │ │

│Погашение непокрытого убытка отчетного года (прошлых │ 87 │

│лет) за счет целевых взносов учредителей (участников) │ │

│предприятия │ │

│ │ │

│Образование фондов специального назначения (накопления│ 88 │

│и потребления) за счет целевых взносов учредителей │ │

│(участников) предприятия │ │

│ │ │

│ По кредиту счета │ │

│ │ │

│Предоставление учредителями материальных и иных │ 01, 04, │

│ценностей (кроме денежных средств) в собственность │ 07, 08, │

│предприятия в счет взносов │ 10, 11, │

│ │ 12, 41 │

│ │ │

│Отражены предоставленные учредителями долгосрочные │ 06 │

│финансовые вложения в ценные бумаги, процентные │ │

│облигации государственных и местных займов, а также │ │

│представленные учредителями (участниками) другие │ │

│долгосрочные финансовые вложения │ │

│ │ │

│Поступление сумм вкладов учредителей в оплату │ 50, 51, │

│обязательств │ 52, 70 │

│ │ │

│Поступление ценных бумаг в оплату подписки на акции │ 58 │

│ │ │

│Начисление дивидендов акционерам (учредителям) за счет│ 81, 87 │

│прибыли, остающейся в распоряжении предприятия │ │

│ │ │

│Изменение уставного фонда за счет возврата вклада │ 85 │

│учредителю или уменьшения номинальной стоимости акций │ │

│ │ │

│Начисление дивидендов участникам за счет резервного │ 86 │

│фонда (при отсутствии или недостаточности прибыли │ │

│отчетного года для этих целей) │ │

│ │ │

│Распределение сумм прибыли, числящихся в фондах │ 88 │

│накопления, между учредителями предприятия │ │

└──────────────────────────────────────────────────────┴─────────┘

Тема 3.

Счета бухгалтерского учета и двойная запись

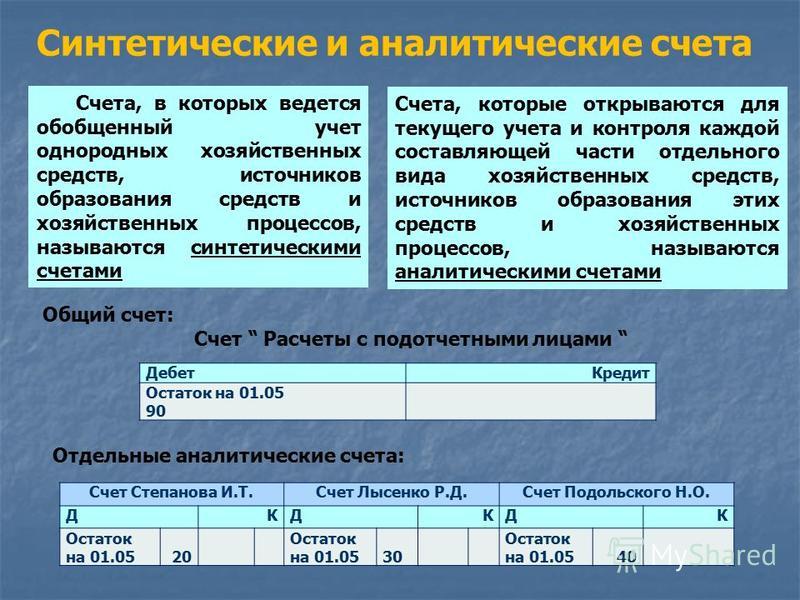

Счета бухгалтерского учета и двойная запись3.1. Счета, их значение и роль в бухгалтерском учете

Из предыдущей темы мы уяснили, что бухгалтерский баланс, как метод бухгалтерского учета, отражает на определенный момент остатки видов хозяйственных средств и источников их образования. Баланс не содержит сведений о размерах изменения отдельных видов средств и источников их формирования в течение отчетного периода. Кроме того, баланс обобщает информацию об имуществе предприятия только в денежном выражении. А для успешного ведения бизнеса необходимо вести учет средств и предметов труда и в натуральных измерителях.

Для оперативного руководства хозяйственной деятельностью, для контроля за непрерывным процессом увеличения и уменьшения, привлечения и выбытия средств и источников их образования, в учете применяют систему счетов бухгалтерского учета.

Бухгалтерский

счет – это способ группировки и текущего

учета наличия и движения активов

(средств) и пассивов (источников

образования средств) предприятия с

целью определения изменений (увеличения

или уменьшения), которые произошли с

ними, и контроля за проведенными

хозяйственными операциями.

На каждый объект учета открывается отдельный счет. Так, например, хозяйственные средства учитываются на счетах «Основные средства», «Сырье и материалы», «Топливо», «Малоценные и быстроизнашивающиеся предметы» («МБП»), «Касса», «Текущий счет в банке» и др. Источники хозяйственных средств учитываются на счетах «Уставный капитал», «Резервный капитал», «Нераспределенная прибыль», «Краткосрочные кредиты банка», «Расчеты с поставщиками и подрядчиками» и др. Для учета хозяйственных процессов используются счета «Производство», «Доходы от реализации» и т. д.

В бухгалтерском учете применяются не свободно выбранные счета, а система счетов, которая позволяет охватить все активы, источники и процессы, а также системно отражать деятельность конкретного объекта.

Система

счетов как элемент метода бухгалтерского

учета является способом обобщения

(группировки) активов, источников их

образования, хозяйственных операций,

текущего их учета и контроля.

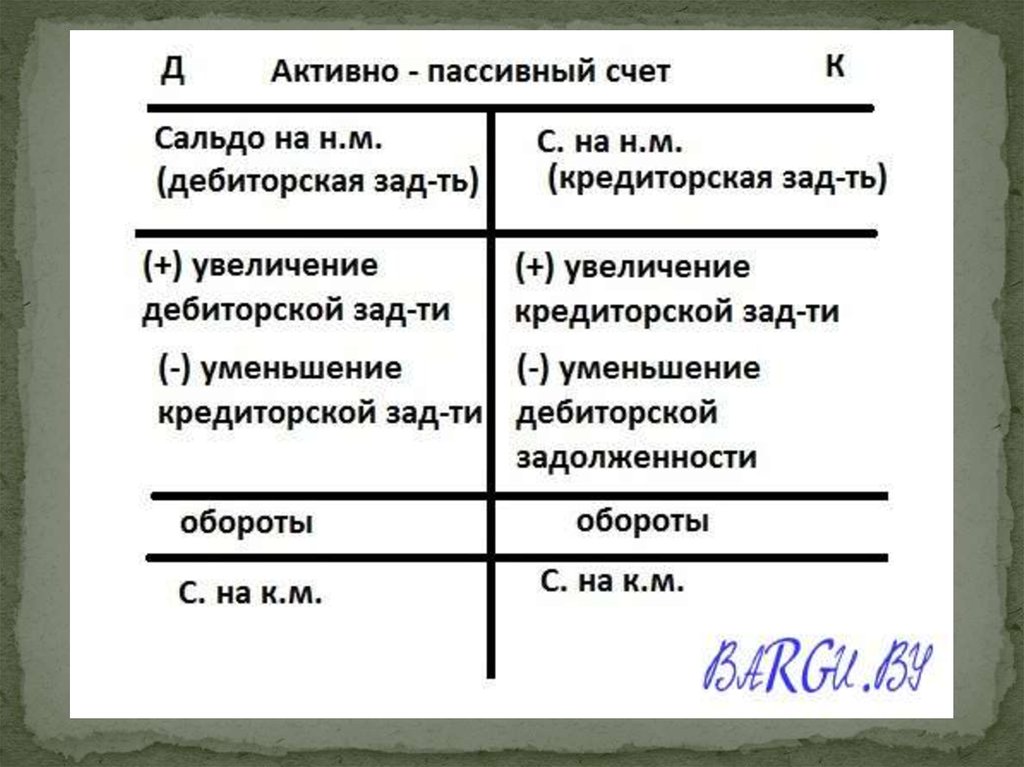

3.2. Построение бухгалтерского счета

Для простоты понимания счет бухгалтерского учета схематически представим в виде большой буквы «Т» (рис. 3.1.) или на языке бухгалтеров еще называют «самолетик».

Бухгалтерский счет

Д Т (наименование счета) К Т

Рис. 3.1. Схема бухгалтерского счета

Мы знаем, что в процессе деятельности средства предприятия и источники их образования постоянно изменяются: увеличиваются или уменьшаются. В этой связи бухгалтерский учет обеспечивает раздельно суммы и количество увеличения и уменьшения средств и источников их формирования. Для раздельного учета увеличения и уменьшения средств и источников их образования используется бухгалтерский счет, который имеет две стороны:

Наглядно это представлено

на рис. 3.1.

Наглядно это представлено

на рис. 3.1.Термины дебет и кредит (сокращенно Д, ДТ, Д-т и К, КТ, К-т) – это названия сторон счета. Применяются и разумеются эти слова одинаково бухгалтерами всего мира.

В зависимости оттого, что учитывается на счетах – имущество предприятия (активы) или источники имущества (капитал и обязательства), – все счета бухгалтерского учета подразделяются на два типа: активные счета, на которых ведется учет активов и пассивные счета, на которых ведется учет капитала и обязательств. Отдельные счета могут отражать как активы, так и капитал и обязательства – это будут счета активно-пассивные.

Чтобы запись сделать правильно, следует помнить, что на предприятии открывают столько счетов, сколько имеется объектов учета. Форма активных и пассивных счетов одинаковая (см. рис. 3.1). Различие между ними определяется содержанием записи.

Так,

содержание записи на активном счете

рассмотрим на рис. 3.2.

3.2.

Первая запись на активном счете начинается из открытия начального (вступительного) сальдо (остатка). Величина его проставляется в начале левой дебетовой стороны счета. Эта запись показывает наличие конкретного вида имущества, отраженного в левой части актива баланса.

Активный счет

ДТ (наименование) КТ

Начальное сальдо

Увеличение + Уменьшение –

Оборот дебетовый Оборот кредитовый

Конечное сальдо

Рис. 3.2. Схема построения активного счета

После

начального сальдо производятся записи

на счете дебетовых и кредитовых оборотов. Оборотами

счета называют итог записей по дебету и/или

кредиту счета за отчетный месяц без

учета начального (вступительного)

сальдо. На активном счете записи по

дебету увеличивают объект, а по кредиту

– уменьшают.

На активном счете записи по

дебету увеличивают объект, а по кредиту

– уменьшают.

После итога оборотов производится запись конечного сальдо (остатка). Конечное сальдо определяется в следующем порядке:

Конечное сальдо | = | Начальное сальдо | + | Дебетовый оборот | — | Кредитовый оборот |

На

активных счетах начальное и конечное

сальдо может быть только дебетовым или

равно нулю. Это говорит о том, что не

возможно использовать средства

предприятия больше чем они имеются в

наличии. Если при определении конечного

сальдо на активном счете кредитовый

оборот превышает дебетовый оборот

вместе с начальным остатком, то это

свидетельствует о допущенной ошибке

при отражении бухгалтерских записей

на соответствующем счете.

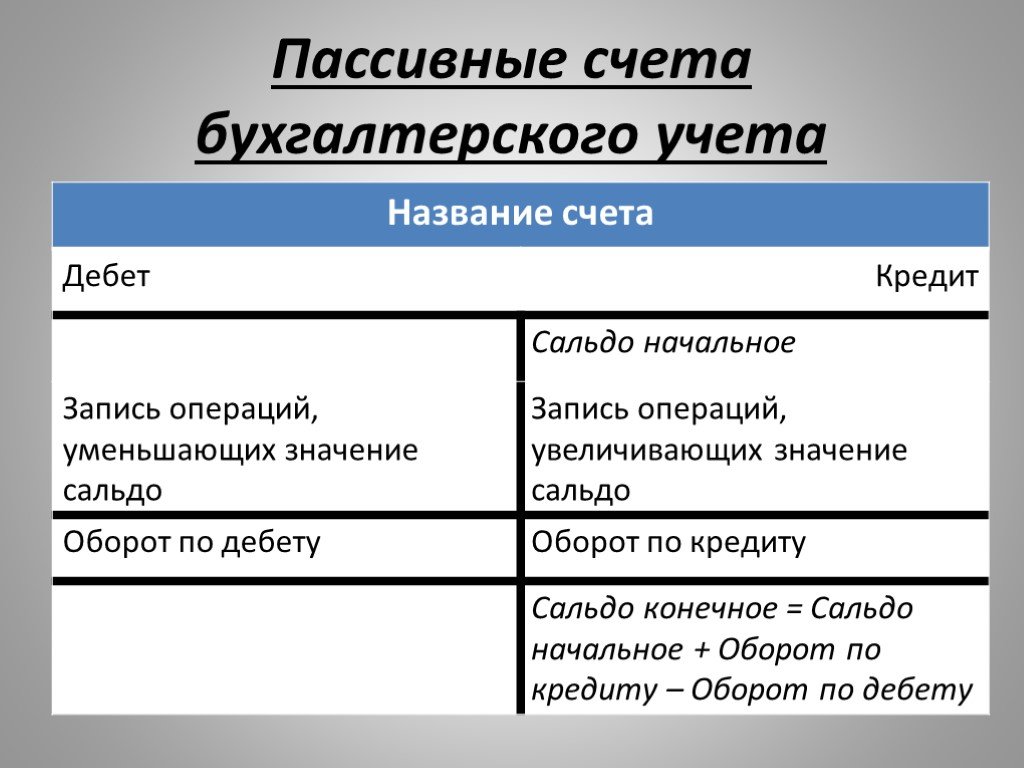

Содержание записи на пассивном счете рассмотрим на рис. 3.3.

Пассивный счет

ДТ (наименование) КТ

Начальное сальдо

Уменьшение – Увеличение +

Оборот дебетовый Оборот кредитовый

Конечное сальдо

Рис. 3.3. Схема построения пассивного счета

Первая

запись на пассивном счете начинается

из открытия начального (вступительного) сальдо (остатка). Величина его проставляется

в начале правой кредитовой стороны

счета. Эта запись показывает наличие

конкретного источника образования

имущества, отраженного в правой части

пассива баланса.

Эта запись показывает наличие

конкретного источника образования

имущества, отраженного в правой части

пассива баланса.

После начального сальдо производятся записи на счете дебетовых и кредитовых оборотов. На пассивном счете записи по дебету уменьшают объект, а по кредиту – увеличивают.

После итога оборотов производится запись конечного сальдо (остатка). Конечное сальдо на пассивном счете определяется в следующем порядке:

Конечное сальдо | = | Начальное сальдо | + | Кредитовый оборот | — | Дебетовый оборот |

На

пассивных счетах начальное и конечное

сальдо может быть только кредитовым

или равно нулю. Это говорит о том, что

предприятие располагает определенным

источником образования средств или он

использован полностью. Если при

определении конечного сальдо на пассивном

счете дебетовый оборот превышает

кредитовый оборот вместе с начальным

остатком, то это свидетельствует о

допущенной ошибке при отражении

бухгалтерских записей на соответствующем

счете. В этом случае необходимо установить

неправильную запись и исправить по

правилам ведения записей в бухгалтерском

учете.

Это говорит о том, что

предприятие располагает определенным

источником образования средств или он

использован полностью. Если при

определении конечного сальдо на пассивном

счете дебетовый оборот превышает

кредитовый оборот вместе с начальным

остатком, то это свидетельствует о

допущенной ошибке при отражении

бухгалтерских записей на соответствующем

счете. В этом случае необходимо установить

неправильную запись и исправить по

правилам ведения записей в бухгалтерском

учете.

Рассмотрим порядок записей и подсчетов на активных и пассивных счетах на следующих примерах.

Пример 3.1. Активный счет «Касса». Начальный остаток в кассе предприятия составлял 150 грн. В течение месяца было поступление денежных средств в кассу предприятия:

получено из банка наличными 5 000 грн.;

от покупателей товаров 10 000 грн;

возвращено подотчетными лицами 50 грн.

В том же отчетном периоде были выданы денежные средства из кассы предприятия:

выплачен аванс работникам

12 000 грн. ;

;

выдано в подотчет на хозяйственные нужды 100 грн.

сдано в банк для зачисления на текущий счет 3 000 грн.

Д ебет Касса Кредит

Начальное сальдо 150

1) 5 000 4) 12 000

2) 10 000 5) 100

3) 50 6) 3 000

Оборот Оборот

дебетовый 15 050 кредитовый 15 100

Конечное сальдо 100

Рис. 3.4. Записи

на активном счете «Касса»

3.4. Записи

на активном счете «Касса»

Пример 3.2. Пассивный счет «Расчеты с поставщиками и подрядчиками». Начальное сальдо 15 000 грн. В течение месяца от поставщиков были получены:

материалы на 20 000 грн.;

топливо на 2 000 грн.;

запасные части на 500 грн.

В течение месяца были произведены перечисления поставщикам с текущего счета в банке:

4) 6 числа 8 000 грн.;

5) 8 числа 10 000 грн.;

6) 25 числа 15 000 грн.

Бухгалтерские записи на счете «Расчеты с поставщиками и подрядчиками» представлены на рис. 3.5.

Расчеты с поставщиками

Дебет и подрядчиками Кредит

Начальное сальдо 15 000

1) 20 000

2) 2 000

3) 500

4) 8 000

5) 10 000

6) 15 000

Дебетовый Кредитовый

оборот 33 000 оборот 22 500

Конечное

сальдо 4 500

Рис. 3.5. Записи на

пассивном счете «Расчеты с поставщиками

и подрядчиками»

3.5. Записи на

пассивном счете «Расчеты с поставщиками

и подрядчиками»

Как мы уже отмечали, активно-пассивные счета – это счета, которые могут служить для учета средств предприятия и источников их образования. Они объединяют признаки активных и пассивных счетов. Могут иметь начальное сальдо дебетовое, а конечное – кредитовое и наоборот. Активно-пассивные счета могут иметь одновременно и дебетовое и кредитовое сальдо как начальное, так и конечное, Такое сальдо еще называют «развернутое сальдо». Примером активно-пассивных счетов можно назвать счета по учету расчетов с дебиторами и кредиторами, счета финансовых результатов.

Пример 3.3. Активно-пассивный счет «Внутренние расчеты» у материнского предприятия. Начальное сальдо дебетовое – 5 000 грн. В отчетном месяце проведены хозяйственные операции материнским предприятием с дочерним предприятием:

материнским предприятием

реализованы товары дочернему предприятию

на сумму 2 000 грн. ;

;

дочернему предприятию переданы наличные денежные средства для выплаты заработной платы в сумме 10 000 грн.;

материнским предприятием оказана временная финансовая помощь дочернему предприятию в сумме 20 000 грн.

на счет материнского предприятия зачислены поступления денежных средств от дочернего предприятия 35 000 грн.

материнское предприятие произвело закупку топлива (бензин А95) у дочернего предприятия на 6 000 грн.

Бухгалтерские записи на счете «Внутренние расчеты» представлены на рис. 3.6.

Внутренние расчеты

Дебет Кредит

Начальное сальдо 5 000

1) 2 000

2) 10 000

3) 20 000

4) 35 000

5) 6 000

Дебетовый Кредитовый

оборот 32 000 оборот 41 000

Конечное

сальдо 4 000

Рис. 3.6. Записи

на активно-пассивном счете «Внутренние

расчеты»

3.6. Записи

на активно-пассивном счете «Внутренние

расчеты»

МСФО (IFRS) 16, лизинг воздушных судов, политика, техническое обслуживание, авиакомпания – Примеры финансовой отчетности

Finnair Oyj – Годовой отчет – 31 декабря 2021 г.

Резервы

Резервы признаются, когда Группа имеет существующее юридическое или вытекающее из практики обязательство в результате прошлого события, выполнение платежного обязательства является вероятным и может быть сделана надежная оценка суммы обязательства . Сумма, подлежащая признанию в качестве резерва, соответствует наилучшей оценке руководством расходов, которые потребуются для выполнения обязательства на конец отчетного периода.

В большинстве случаев Группа обязана вернуть арендованные воздушные суда и их двигатели в соответствии с условием возврата, установленным в договоре аренды. Если на момент повторной передачи состояние самолета и его двигателей отличается от согласованных условий повторной поставки, Finnair необходимо либо провести техническое обслуживание самолета, чтобы он соответствовал согласованным условиям повторной поставки, либо урегулировать разницу наличными с арендодателем. Для выполнения этих обязательств по техническому обслуживанию Группа признала капитальный ремонт планера, техническое обслуживание двигателя, детали двигателя с ограниченным сроком службы, шасси, вспомогательную силовую установку и прочее материальное обслуживание. Резерв определяется как разница между текущим состоянием и состоянием повторной поставки этих компонентов технического обслуживания. Резерв начисляется исходя из летных часов до следующего технического обслуживания или повторной доставки и признается в расходах на капитальный ремонт воздушного судна в отчете о прибылях и убытках. Резерв сторнируется в случае технического обслуживания или повторной поставки. Цена летного часа зависит от развития рыночной цены затрат на техническое обслуживание. Предполагаемые будущие денежные потоки дисконтируются до текущей стоимости. Рыночные цены на техническое обслуживание в основном выражены в долларах США, поэтому сумма резерва на техническое обслуживание изменяется в связи с колебаниями курса доллара.

Для выполнения этих обязательств по техническому обслуживанию Группа признала капитальный ремонт планера, техническое обслуживание двигателя, детали двигателя с ограниченным сроком службы, шасси, вспомогательную силовую установку и прочее материальное обслуживание. Резерв определяется как разница между текущим состоянием и состоянием повторной поставки этих компонентов технического обслуживания. Резерв начисляется исходя из летных часов до следующего технического обслуживания или повторной доставки и признается в расходах на капитальный ремонт воздушного судна в отчете о прибылях и убытках. Резерв сторнируется в случае технического обслуживания или повторной поставки. Цена летного часа зависит от развития рыночной цены затрат на техническое обслуживание. Предполагаемые будущие денежные потоки дисконтируются до текущей стоимости. Рыночные цены на техническое обслуживание в основном выражены в долларах США, поэтому сумма резерва на техническое обслуживание изменяется в связи с колебаниями курса доллара. Нереализованные изменения курсов валют отражаются в составе изменений курсов капитального ремонта парка.

Нереализованные изменения курсов валют отражаются в составе изменений курсов капитального ремонта парка.

Окончательная проверка и покраска, необходимые при возврате, считаются неизбежными затратами на техническое обслуживание, которые возникают при повторной передаче самолета арендодателю, независимо от времени или летных часов. Аналог резерва отражается в балансовой стоимости актива в форме права пользования на дату начала аренды. Соответственно, затраты, связанные с использованием воздушного судна, не рассматриваются как часть стоимости актива в форме права пользования, но они признаются в соответствии с принципами, изложенными выше.

Резервы на реструктуризацию признаются, когда Группа подготовила подробный план реструктуризации и начала его реализацию или объявила об этом.

Резервы на техническое обслуживание флота

Оценка резервов на техническое обслуживание воздушных судов требует суждений руководства, особенно в отношении сроков проведения технического обслуживания и оценки затрат на техническое обслуживание в будущем. Будущие затраты на техническое обслуживание и их сроки зависят, например, от того, как на самом деле реализуются будущие планы движения, изменения рыночной цены затрат на техническое обслуживание и фактического состояния воздушного судна на момент проведения технического обслуживания. Окончательная продолжительность COVID-19пандемия может повлиять на уровень будущих расходов на техническое обслуживание, что может привести к тому, что фактический результат будет отличаться от оценок, сделанных в настоящее время.

Будущие затраты на техническое обслуживание и их сроки зависят, например, от того, как на самом деле реализуются будущие планы движения, изменения рыночной цены затрат на техническое обслуживание и фактического состояния воздушного судна на момент проведения технического обслуживания. Окончательная продолжительность COVID-19пандемия может повлиять на уровень будущих расходов на техническое обслуживание, что может привести к тому, что фактический результат будет отличаться от оценок, сделанных в настоящее время.

Внеоборотные резервы на техническое обслуживание воздушных судов предполагается использовать к 2033 году. Статьи, связанные с мероприятиями по реструктуризации в связи с воздействием COVID-19, включенные в другие резервы, в основном использовались к концу 2021 года.

В балансе, внеоборотные резервы и прочие обязательства 200,7 млн евро (161,1) включают, помимо резервов, прочие долгосрочные обязательства 14,7 млн евро (5,2), которые в основном состоят из долгосрочных стимулов для исполнительного совета и другого персонала, а также полученных арендных депозитов.

2 Парк и другие основные средства и договоры аренды (выписка 1)

Парк и другие основные средства и договоры аренды включают примечания, в частности относящиеся к парку воздушных судов. Примечания, относящиеся к самолетам, эксплуатируемым Группой, объединены в этом разделе, чтобы облегчить понимание общего представления о парке. Помимо собственных воздушных судов, примечания охватывают воздушные суда, арендованные в рамках различных договоров аренды воздушных судов.

Активы, находящиеся в собственности и в аренде Finnair, состоят в основном из самолетов, эксплуатируемых Finnair и Norra. В 2021 году количество самолетов в собственности составило 41 (45), в аренде – 43 (38). По состоянию на конец 2021 года четыре узкофюзеляжных самолета были признаны активами, предназначенными для продажи.

2 Автопарк и другие основные средства и договоры аренды (выдержка 2)

2.2 Договоры аренды

Группа в качестве арендатора

Финнэйр оценивает, является ли контракт, относящийся к материальным активам аренда в соответствии с МСФО (IFRS) 16. Договоры аренды материальных активов, в которых договор передает право на использование идентифицированного актива в течение определенного периода времени в обмен на вознаграждение, классифицируются как аренда.

Договоры аренды материальных активов, в которых договор передает право на использование идентифицированного актива в течение определенного периода времени в обмен на вознаграждение, классифицируются как аренда.

Срок аренды — это не подлежащий отмене период, в течение которого арендатор имеет право использовать базовый актив, вместе с обоими периодами, на которые распространяется опцион на продление аренды, если у Finnair есть достаточная уверенность в том, что он воспользуется этим правом; и периоды, на которые распространяется опцион на расторжение договора аренды, если Finnair имеет достаточные основания полагать, что он не воспользуется этим правом.

Требования признания аренды не применяются к краткосрочной аренде, когда на дату начала аренды срок аренды составляет 12 месяцев или менее и не содержит опциона на покупку. Finnair считает, что период аренды является периодом, подлежащим принудительному исполнению. Следовательно, для контрактов, в которых срок действия контракта не является фиксированным, и Finnair имеет право расторгнуть контракт без разрешения другой стороны с не более чем незначительным штрафом, и нет других признаков того, что контракт подлежит принудительному исполнению, Finnair классифицирует такие контракты как краткосрочные. Требования признания аренды также не применяются к договорам аренды, которые не являются существенными для Finnair.

Требования признания аренды также не применяются к договорам аренды, которые не являются существенными для Finnair.

Для краткосрочной аренды и нематериальной аренды, к которым применяются эти исключения, арендные платежи признаются в качестве расхода либо линейным методом в течение срока аренды, либо другим систематическим методом, если такой метод более репрезентативен для пример выгоды Finnair.

На дату начала аренды Finnair признает как актив в форме права пользования, так и обязательство по аренде.

Обязательство по аренде представляет собой текущую стоимость будущих арендных платежей. В Finnair арендные платежи за аренду воздушных судов, как правило, включают платежи, которые зависят от процентных ставок и индексов, которые включаются в оценку арендных платежей, включенных в оценку обязательства по аренде, с использованием процентной или индексной ставки на дату начала аренда.

Актив в форме права пользования оценивается по себестоимости, включающей

- сумму первоначальной оценки обязательства по аренде;

- любые арендные платежи, произведенные на дату начала или до нее, за вычетом любых полученных стимулов;

- любые первоначальные прямые расходы, понесенные Finnair; и

- оценка расходов, которые Finnair понесет на восстановление активов до состояния, требуемого условиями аренды.

В большинстве случаев Finnair обязана вернуть арендованные самолеты и их двигатели в соответствии с условиями возврата, установленными в договоре аренды. Если на момент повторной передачи состояние самолета и его двигателей отличается от согласованных условий повторной поставки, Finnair необходимо либо провести техническое обслуживание самолета, чтобы он соответствовал согласованным условиям повторной поставки, либо урегулировать разницу наличными с арендодателем.

Расходы на техническое обслуживание можно разделить на две основные группы:

1) расходы, возникающие независимо от использования воздушного судна/срока лизинга и

2) расходы, возникающие в зависимости от использования воздушного судна/срока лизинга

Окончательная проверка и покраска, необходимые при возврате, считаются неизбежными расходами на техническое обслуживание, которые возникают при повторной передаче самолета арендодателю, независимо от времени или летных часов. Аналог резерва отражается в балансовой стоимости актива в форме права пользования на дату начала аренды.

Соответственно, затраты, связанные с использованием воздушного судна, не считаются частью стоимости актива в форме права пользования.

Finnair переоценивает обязательство по аренде, когда происходит модификация аренды, которая изменяет объем аренды или размер вознаграждения за аренду, который не был частью первоначальных условий аренды, включая изменения в арендных платежах в результате изменения в индексах и ставках, используемых в переменных платежах по лизингу воздушных судов. Сумма переоценки обязательства по аренде обычно признается как корректировка актива в форме права пользования. Однако, если балансовая стоимость актива в форме права пользования уменьшается до нуля и происходит дальнейшее уменьшение оценки обязательства по аренде, оставшаяся оценка признается в составе прибыли или убытка.

После первоначального признания активы в форме права пользования оцениваются по себестоимости за вычетом накопленной амортизации и накопленных убытков от обесценения. Активы амортизируются линейным методом с даты начала эксплуатации до окончания срока полезного использования актива в форме права пользования и окончания срока аренды, в зависимости от того, что короче. Однако, если по договору аренды право собственности на актив передается компании Finnair к концу срока аренды или если стоимость актива в форме права пользования отражает то, что Finnair воспользуется опционом на покупку, актив в форме права пользования амортизируется с от даты начала до конца срока полезного использования актива.

Активы амортизируются линейным методом с даты начала эксплуатации до окончания срока полезного использования актива в форме права пользования и окончания срока аренды, в зависимости от того, что короче. Однако, если по договору аренды право собственности на актив передается компании Finnair к концу срока аренды или если стоимость актива в форме права пользования отражает то, что Finnair воспользуется опционом на покупку, актив в форме права пользования амортизируется с от даты начала до конца срока полезного использования актива.

Контракты Finnair по аренде самолетов содержат процентную ставку, заложенную в договоре аренды, даже если в договоре аренды самолета процентная ставка, заложенная в договоре аренды, четко не определена. Поскольку информация о справедливой стоимости самолетов публично предоставляется третьими лицами, Finnair может рассчитать неявную процентную ставку для каждого соответствующего условиям операционной аренды самолета. Ставка, заложенная в договоре аренды, определяется как ставка, при которой сумма приведенной стоимости арендных платежей и приведенной стоимости остаточной стоимости базового актива в конце срока аренды становится равной справедливой стоимости базового актива. . Подразумеваемая процентная ставка определяется каждым договором аренды воздушного судна отдельно.

. Подразумеваемая процентная ставка определяется каждым договором аренды воздушного судна отдельно.

Для других договоров аренды в Finnair подразумеваемая процентная ставка обычно не может быть определена. Таким образом, используется ставка привлечения дополнительных заемных средств, которая определяется по каждому классу активов отдельно на основе оценки руководства.

Договоры аренды воздушных судов обычно выражены в иностранной валюте (долларах США), и обязательства по аренде в иностранной валюте переоцениваются на каждую отчетную дату по курсу спот. Арендные платежи (уплаченные арендные платежи) учитываются как погашение обязательства по аренде и как процентный расход.

Группа в качестве арендодателя

Договоры, в которых Группа выступает в качестве арендодателя, учитываются как операционная аренда, когда значительная часть рисков и выгод, связанных с правом собственности, не переходит к арендатору. Активы, переданные в операционную аренду, включаются в материальные активы и амортизируются в течение срока их полезного использования. Амортизация рассчитывается по тем же принципам, что и материальные активы для собственного использования. В соответствии с положениями некоторых договоров аренды воздушных судов арендатор обязан уплачивать периодические резервы на техническое обслуживание, которые аккумулируют средства на техническое обслуживание воздушных судов. Авансы, полученные на техническое обслуживание, признаются обязательством, которое начисляется при проведении технического обслуживания. Арендная плата за помещения и воздушные суда признается в отчете о прибылях и убытках как прочий операционный доход в течение срока аренды.

Амортизация рассчитывается по тем же принципам, что и материальные активы для собственного использования. В соответствии с положениями некоторых договоров аренды воздушных судов арендатор обязан уплачивать периодические резервы на техническое обслуживание, которые аккумулируют средства на техническое обслуживание воздушных судов. Авансы, полученные на техническое обслуживание, признаются обязательством, которое начисляется при проведении технического обслуживания. Арендная плата за помещения и воздушные суда признается в отчете о прибылях и убытках как прочий операционный доход в течение срока аренды.

Договоры, по которым Группа выступает арендодателем, учитываются как финансовая аренда, когда значительная часть рисков и выгод, связанных с правом собственности, переходит к арендатору. Finnair признает активы, находящиеся в финансовой аренде, в своем отчете о финансовом положении и представляет их как дебиторскую задолженность в сумме, равной чистым инвестициям в аренду.

Finnair сдает в субаренду самолеты и здания, а также наземное оборудование, если это необходимо, что классифицируется либо как финансовая, либо как операционная аренда на основании условий отдельного договора.

На дату начала субаренды признается чистая инвестиция (дебиторская задолженность по аренде), равная приведенной стоимости арендных платежей и приведенной стоимости негарантированной остаточной стоимости. Доля переданного в субаренду актива в форме права пользования списывается с баланса, а разница между активом в форме права пользования и чистой инвестицией признается в составе прибыли или убытка, прочих операционных доходов и расходов. Впоследствии полученные арендные платежи учитываются как погашение дебиторской задолженности по аренде и как процентный доход.

Продажа с обратной арендой

В сделках продажи с обратной арендой, когда Finnair продает, а затем сдает в обратную аренду воздушные суда, Finnair оценивает актив в форме права пользования, возникающий в результате обратной аренды, в пропорции к предыдущей балансовой стоимости актива, который относится на право использования, сохраняемое за Группой. Соответственно, Finnair признает только сумму любой прибыли или убытка, относящуюся к правам, переданным покупателю-арендодателю.

Обесценение

Группа проверяет свои арендованные активы на наличие признаков обесценения на каждую отчетную дату. Убыток от обесценения признается, если возмещаемая стоимость ниже его балансовой стоимости. Возмещаемая стоимость определяется для единицы, генерирующей денежные потоки, а необходимость обесценения оценивается на уровне единицы, генерирующей денежные потоки. Возмещаемая стоимость определяется как наибольшая из справедливой стоимости актива за вычетом затрат на продажу или ценности его использования. Ценность использования основана на приведенной стоимости ожидаемых чистых будущих денежных потоков, которые можно получить от актива или единицы, генерирующей денежные потоки. Отдельные активы исключаются из единицы, генерирующей денежные потоки, если они больше не предназначены для обслуживания или предназначены для продажи, и проверяются на предмет обесценения на основе их справедливой стоимости за вычетом затрат на продажу. Тестирование на предмет обесценения, включая критические учетные оценки и источники неопределенности, присущие расчетам, более подробно описано в примечании 2. 3.

3.

I Договоры аренды

Определение процентной ставки и срока аренды, используемых при дисконтировании арендных платежей, оценка обязательств по обратной доставке по аренде воздушных судов и классификация договоров субаренды на операционную и финансовую аренду требуют свободы действий руководства при интерпретации и применении учета стандарты. Пандемия COVID-19 не оказала существенного влияния на условия договоров аренды Группы, а также существенно не увеличила степень свободы действий, связанную с вышеупомянутыми критическими учетными оценками и источниками неопределенности. Пандемия, например, не оказала существенного влияния на предполагаемые сроки аренды, поскольку варианты продления обычно не учитываются при первоначальном определении срока аренды. Кроме того, влияние договоров, досрочно расторгнутых в течение периода, было незначительным. Балансовая стоимость активов в форме права пользования тестируется на предмет обесценения в составе единицы, генерирующей денежные потоки, на отчетную дату. Более подробная информация представлена в примечании 2.3

Более подробная информация представлена в примечании 2.3

Вот так:

Нравится Загрузка…

Амортизация самолета – все, что вам нужно знать

Когда компания покупает самолет или вертолет, она может использовать амортизацию самолета для возмещения стоимости самолета. В этой статье мы затронем тему амортизации в целом и амортизации самолетов в частности. Объяснив, как работает амортизация самолетов, мы рассмотрим использование графика амортизации самолетов и бонусной амортизации самолетов.

Естественно, эти темы зависят от срока амортизации самолета. По этой причине важно отличать амортизацию самолета по IRS от амортизации по GAAP (общепринятым принципам бухгалтерского учета).

Мы также объясняем правила Раздела 179 и бонусную амортизацию для самолета. В заключение ответим на несколько часто задаваемых вопросов об амортизации самолетов.

Чтобы понять правила амортизации самолетов, мы должны сначала объяснить основы амортизации как для IRS, так и для GAAP.

Когда предприятия тратят капитал на долгосрочные активы, такие как самолеты, вертолеты, здания, фабрики и машины, они знают, что стоимость этих активов со временем будет снижаться. Амортизация – это процедура вычитания сниженной стоимости в течение срока полезного использования актива.

Ежегодно вы записываете сумму амортизации, делая записи в журнале. В частности, они дебетуют счет расходов на амортизацию и кредитуют накопленную амортизацию, противоположный актив, который уменьшает балансовую стоимость актива.

Вы продолжаете начислять амортизацию ежегодно до тех пор, пока балансовая стоимость актива не упадет до ликвидационной стоимости актива.

Есть много вариантов, если вам нужен один из лучших частных самолетов. Независимо от того, стоит ли самолет вашей мечты 10 или 400 миллионов долларов, Assets America ® может организовать для вас авиационный лизинг или кредит. Мы призываем вас связаться с нами сегодня по телефону (206) 622-3000 , чтобы обсудить различные варианты финансирования, или просто заполните форму ниже для быстрого ответа!

Примечание: для этого контента требуется JavaScript.

Существует несколько методов распределения амортизации в течение срока полезного использования актива. Конечно, прямолинейный способ остается самым распространенным и простым. Существует также несколько механизмов ускоренной амортизации, которые позволяют предприятиям получать более крупные отчисления на раннем этапе. Это снижает налоги и доход в первые годы, которые затем увеличиваются в последующие годы актива.

Каждый год вы должны разрешать конфликты между вашими результатами амортизации MACRS и GAAP, чтобы обеспечить правильные налоговые платежи.

Представьте, что вы покупаете самолет за 45 миллионов долларов и предполагаете, что его ликвидационная стоимость через 10 лет составит 5 миллионов долларов. Чтобы найти сумму амортизации по GAAP, рассчитайте следующим образом:

В нашем примере процент годовой амортизации составляет 1/10, или 10%. Ежегодно вы кредитуете накопленную амортизацию и дебетуете расходы на амортизацию на сумму 4 миллиона долларов.

Это процесс ускоренной амортизации. Он дает более высокие цифры амортизации в начале. Затем с течением времени показатели амортизации уменьшаются.

Начните с удвоения прямолинейного процента. Что касается нашего примера выше, у вас есть 2 x 10% или 20%. Умножьте этот процент для первого года на первоначальную стоимость (без учета ликвидационной стоимости): 20% x 45 миллионов долларов = 9 миллионов долларов.

Это расходы на амортизацию за 1 год, уменьшающие балансовую стоимость до 36 миллионов долларов. Амортизация 2-го года составляет 20% x 36 миллионов долларов или 7,2 миллиона долларов, уменьшая балансовую стоимость до (36 миллионов долларов — 7,2 миллиона долларов), или 28,8 миллиона долларов. Повторяйте, пока стоимость не упадет до ликвидационной стоимости в 5 миллионов долларов.

Как правило, эта процедура не так агрессивна, как двойное снижение амортизации. Имейте в виду, что метод суммы цифр не учитывает чистую балансовую стоимость.

Возвращаясь к нашему примеру с самолетом, предположим, что период восстановления по GAAP составляет 10 лет. Поэтому добавьте следующие цифры: 1 + 2 + 3 + … + 10, что равно 55.

Поэтому добавьте следующие цифры: 1 + 2 + 3 + … + 10, что равно 55.

В качестве альтернативы можно использовать расчет s = (n 2 + n)/2, что в нашем примере означает (10 2 + 10) / 2. При решении это также равно 55. Помните, что 40 миллионов долларов — это амортизированная сумма. Таким образом, для года 1 сумма амортизации составляет (10/55 x 40 миллионов долларов США) или 7,3 миллиона долларов США.

Затем вычислите вычет за 2-й год, вычитая амортизацию за 1-й год из амортизируемой суммы (40 000 000 – 7,3 млн. долл. США), или 32,7 млн. долларов. Затем умножьте разницу на 9/55, чтобы получить амортизацию за 2-й год в размере 5,4 миллиона долларов. Продолжайте в течение следующих лет, пока не достигнете нуля.

Предприятие может выбрать метод амортизации. Теоретически следует выбрать процедуру, которая наиболее прямо отражает реальную потерю стоимости актива. Метод амортизации всегда должен быть систематическим и рациональным.

Линейный метод лучше всего подходит для активов, стоимость которых исчерпывается равномерно. Различные активы, стоимость которых истощается быстрее в начале периода, благоприятствуют ускоренной процедуре амортизации. Тем не менее, предприятия часто используют агрессивные процедуры, потому что они дают самые большие налоговые вычеты на раннем этапе.

Различные активы, стоимость которых истощается быстрее в начале периода, благоприятствуют ускоренной процедуре амортизации. Тем не менее, предприятия часто используют агрессивные процедуры, потому что они дают самые большие налоговые вычеты на раннем этапе.

График амортизации самолетов бизнес-класса MACRS согласно Части 91 составляет пять лет. Однако, если вы используете самолет для перевозки грузов или пассажиров, период восстановления MACRS составляет семь лет.

Раздел 179 представляет собой специальное налоговое положение. Это позволяет предприятиям вычитать определенные капитальные активы в качестве расходов в текущем году вместо многолетней амортизации. Самолеты подпадают под действие Раздела 179. Вы заявляете о расходах по Разделу 179 в форме IRS 4562.

В 2020 году вы можете получить вычет по Разделу 179 при покупке активов на сумму до 1 миллиона долларов. Однако, если вы совершите покупку активов на сумму более 2,5 миллионов долларов в 2020 году, ваш вычет начнет снижаться. В частности, ваш вычет уменьшается на 1 доллар за каждый доллар сверх 2,5 миллионов долларов, которые вы тратите на соответствующую недвижимость. Например, если вы покупаете недвижимость на сумму 3 миллиона долларов, ваша статья 179вычет снизится до 500 000 долларов.

В частности, ваш вычет уменьшается на 1 доллар за каждый доллар сверх 2,5 миллионов долларов, которые вы тратите на соответствующую недвижимость. Например, если вы покупаете недвижимость на сумму 3 миллиона долларов, ваша статья 179вычет снизится до 500 000 долларов.

Кроме того, ваш чистый доход ограничивает вычет по Разделу 179. Очевидно, что вы не можете вычесть больше денег, чем вы заработали.

На 2020 год амортизационная премия для самолета составляет 100%. В частности, вы можете вычесть 100 % стоимости квалифицируемых активов, которые вы приобретете в 2020 году. Эта бонусная амортизация не имеет предела в долларах США и требований к чистой прибыли. Тем не менее, вы должны использовать самолет как минимум на 50% для бизнеса.

Вы используете ускоренную амортизацию самолетов для более быстрого возмещения затрат. Вы хотите амортизировать свои активы как можно быстрее, чтобы быстрее использовать налоговые сбережения.

Конечно, если сможешь. Вы можете амортизировать самолет, только если используете его для бизнеса.

Об авторе