Бухгалтерский счета: Полная информация для работы бухгалтера

таблица с расшифровкой — Бухонлайн

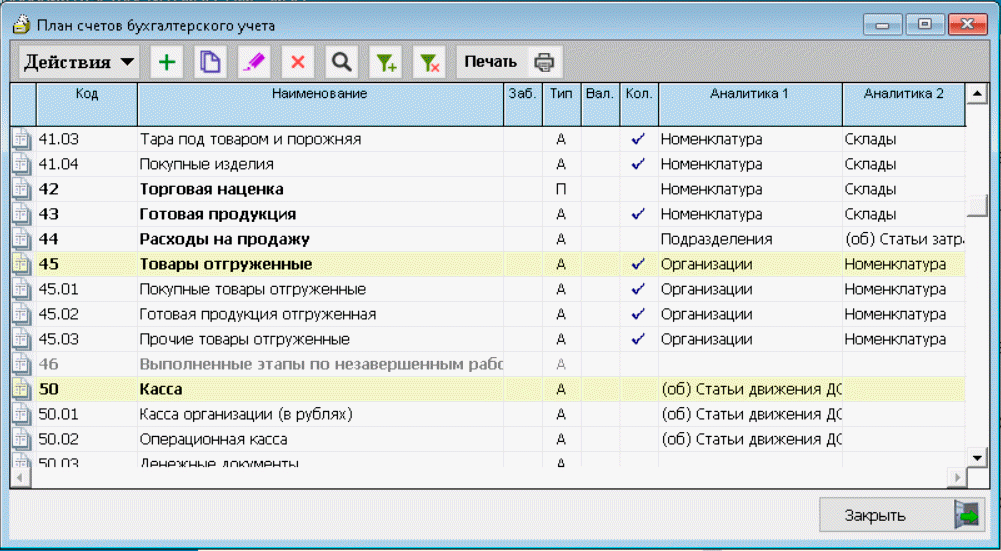

План счетов бухгалтерского учета в 2022 году

24 мая 2022

Автор Елена Маврицкая

При участии Наталья Никитченко

В 2022 году планом счетов пользуются бухгалтеры всех организаций, ведущих учет методом двойной записи. Они выбирают счета исходя из специфики своей деятельности, открывают нужные субсчета, и утверждают рабочий вариант. Все необходимые расшифровки и комментарии оформляют в виде внутренних документов, например, бухгалтерских справок.

Содержание

- Кто обязан применять план счетов

- Единый план счетов бухгалтерского учета для ГУП и МУП

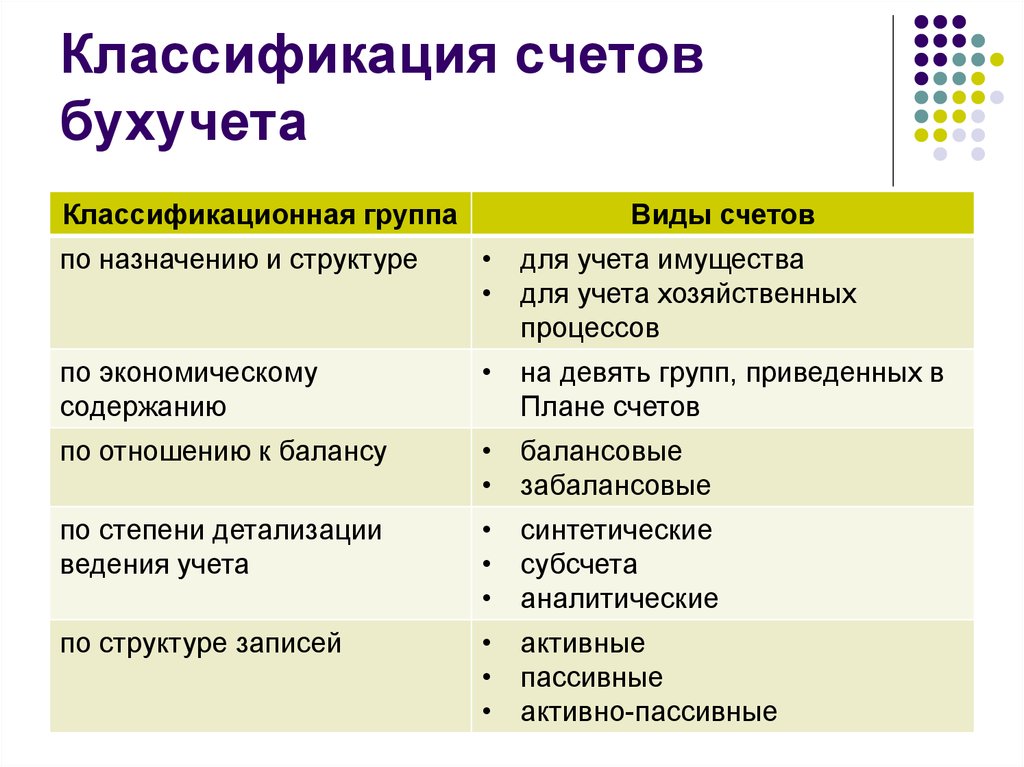

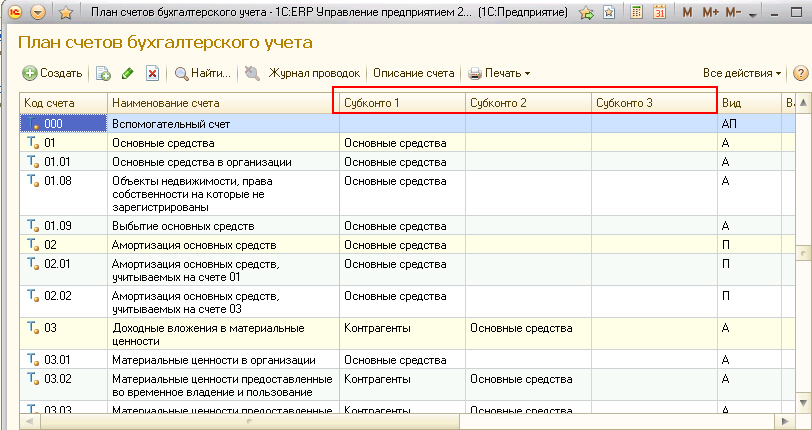

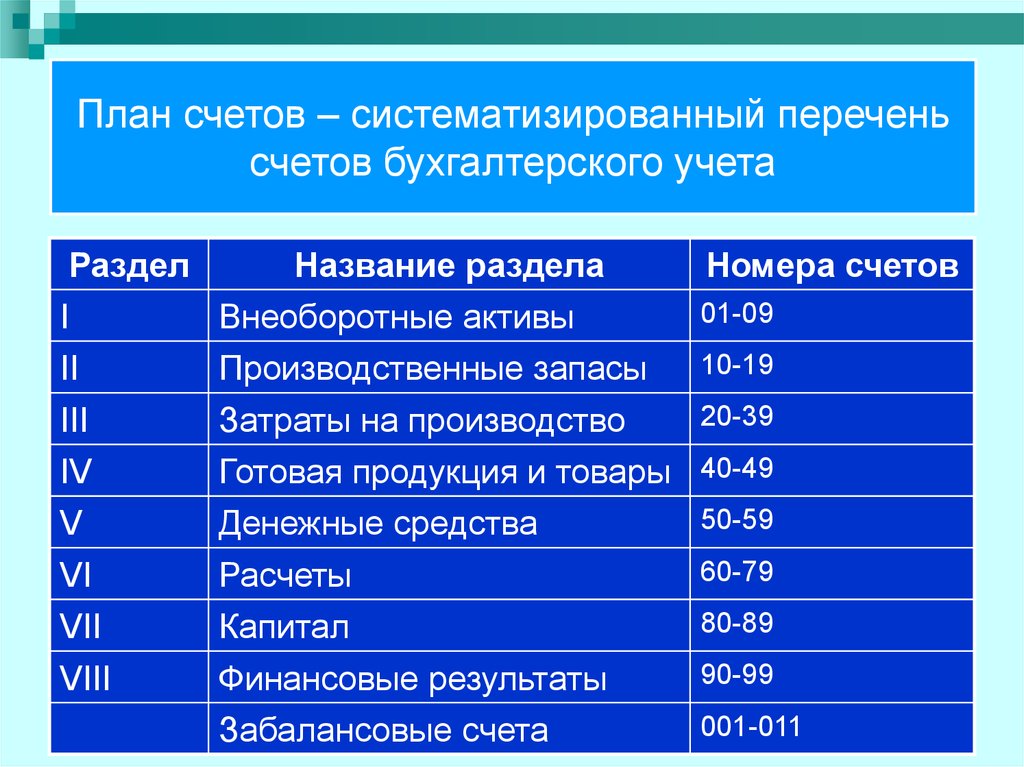

- Структура плана счетов

- Принцип работы с планом счетов

- Таблица ПСБУ 2022 с расшифровкой

Кто обязан применять план счетов

План счетов бухучета (ПСБУ) и инструкцию по его применению (утв. приказом Минфина России от 31.10.2000 № 94н) обязаны применять компании всех форм собственности и организационно-правовых форм, использующие метод двойной записи. Исключение составляют кредитные организации и бюджетные учреждения. Индивидуальным предпринимателям ПСБУ не нужен.

приказом Минфина России от 31.10.2000 № 94н) обязаны применять компании всех форм собственности и организационно-правовых форм, использующие метод двойной записи. Исключение составляют кредитные организации и бюджетные учреждения. Индивидуальным предпринимателям ПСБУ не нужен.

Получить образец учетной политики для небольшого ООО Получить бесплатно

СПРАВКА. Отказаться от метода двойной записи могут микропредприятия и некоммерческие организации, которые вправе использовать упрощенные способы ведения бухучета и могут сдавать упрощенную отчетность. Об этом говорится в пункте 6.1 ПБУ 1/2008 «Учетная политика организации».

Единый план счетов бухгалтерского учета для ГУП и МУП

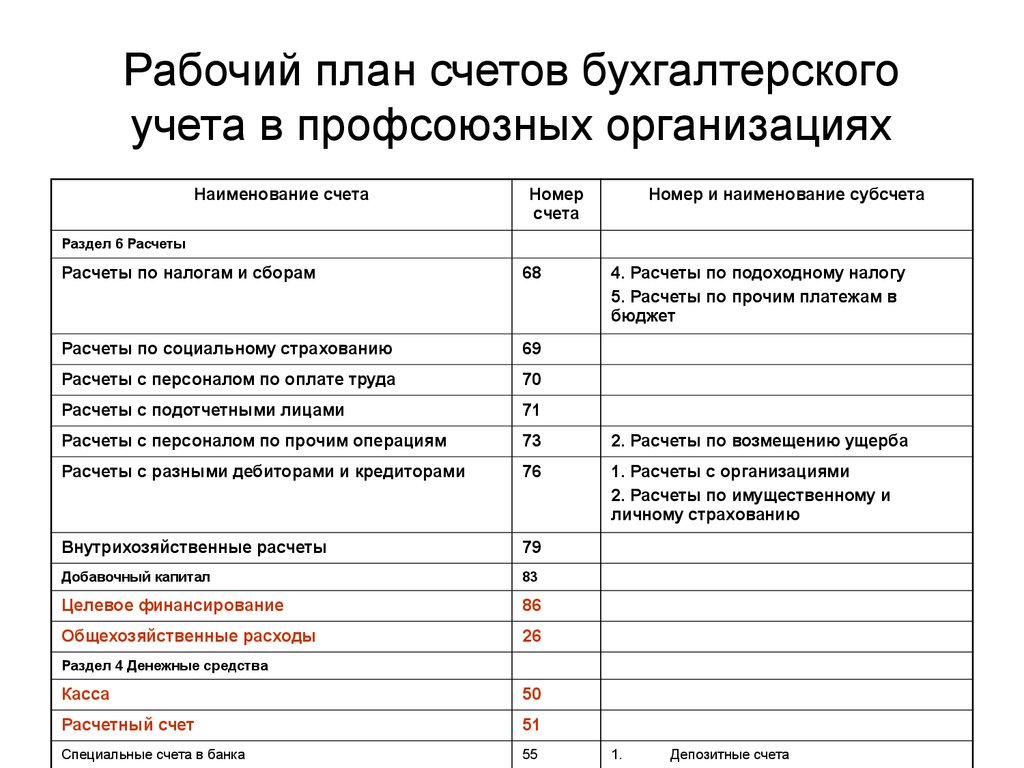

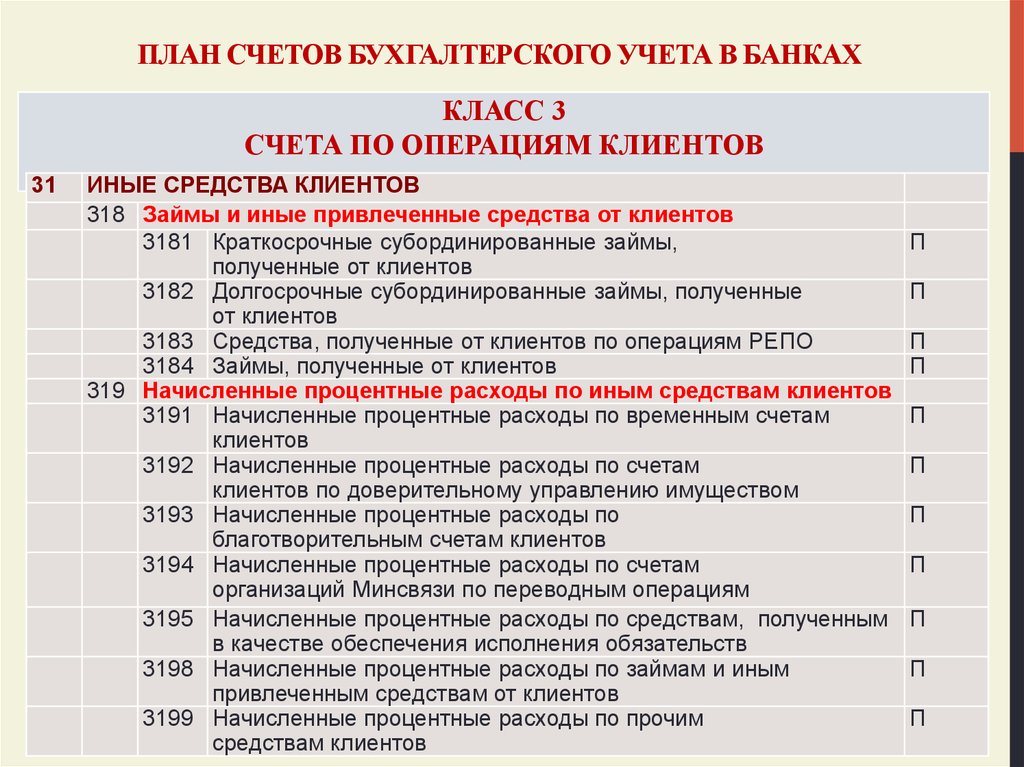

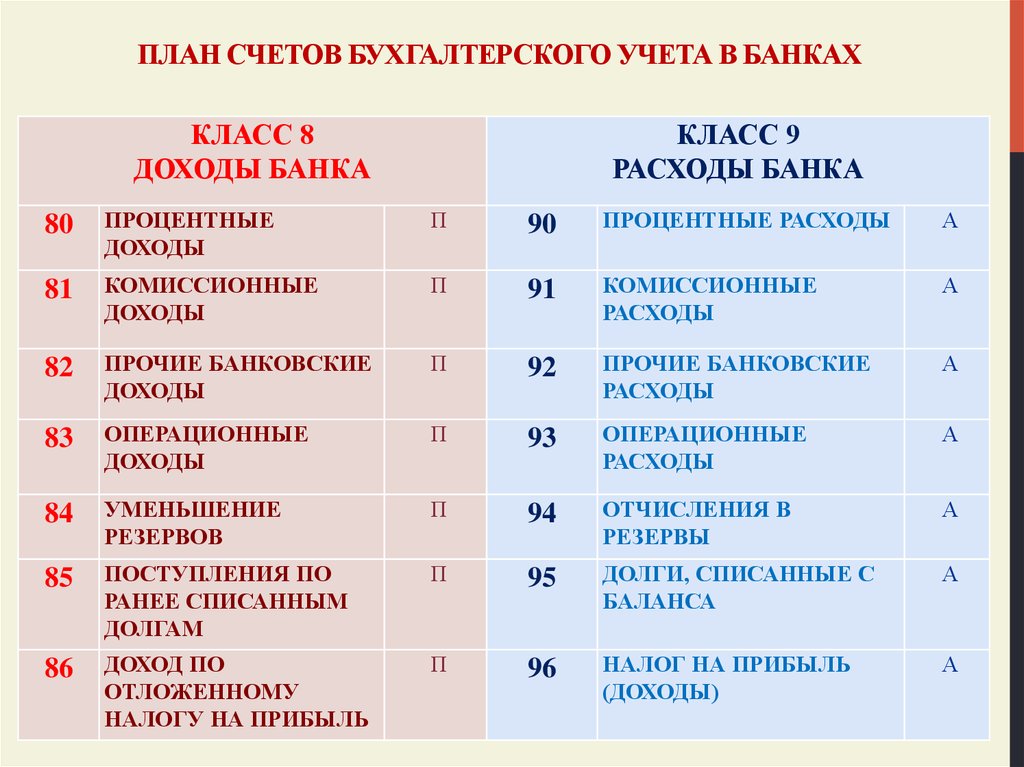

Государственные и муниципальные учреждения применяют единый план счетов, утвержденный приказом Минфина России приказом Минфина России от 01. 12.10 № 157н. Он не похож на ПСБУ для коммерческих компаний. Счета бюджетного учета 2022 имеют другую структуру. Использовать их следует иначе, нежели в «обычной» бухгалтерии (подробнее см. «Бюджетный учет: чем бухучет «бюджетников» отличается от «коммерческого» бухучета»).

12.10 № 157н. Он не похож на ПСБУ для коммерческих компаний. Счета бюджетного учета 2022 имеют другую структуру. Использовать их следует иначе, нежели в «обычной» бухгалтерии (подробнее см. «Бюджетный учет: чем бухучет «бюджетников» отличается от «коммерческого» бухучета»).Бухгалтеру, который решил сменить сферу деятельности и перейти в бюджетную организацию, стоит порекомендовать пользоваться специализированной программой для ведения бюджетного учета. Это позволит ему быстрее разобраться в различиях и легче освоить бухучет в новой сфере.

Бесплатно скачать полнофункциональную демо-версию «Контур-Бухгалтерия Бюджет»

Структура плана счетов

ПСБУ для коммерческих организаций — это схема, позволяющая зарегистрировать и сгруппировать факты хозяйственной деятельности (активы, обязательства, финансовые и хозяйственные операции и проч.).

В нем приведены счета первого порядка. Их называют синтетическими, и у каждого есть наименование и номер.

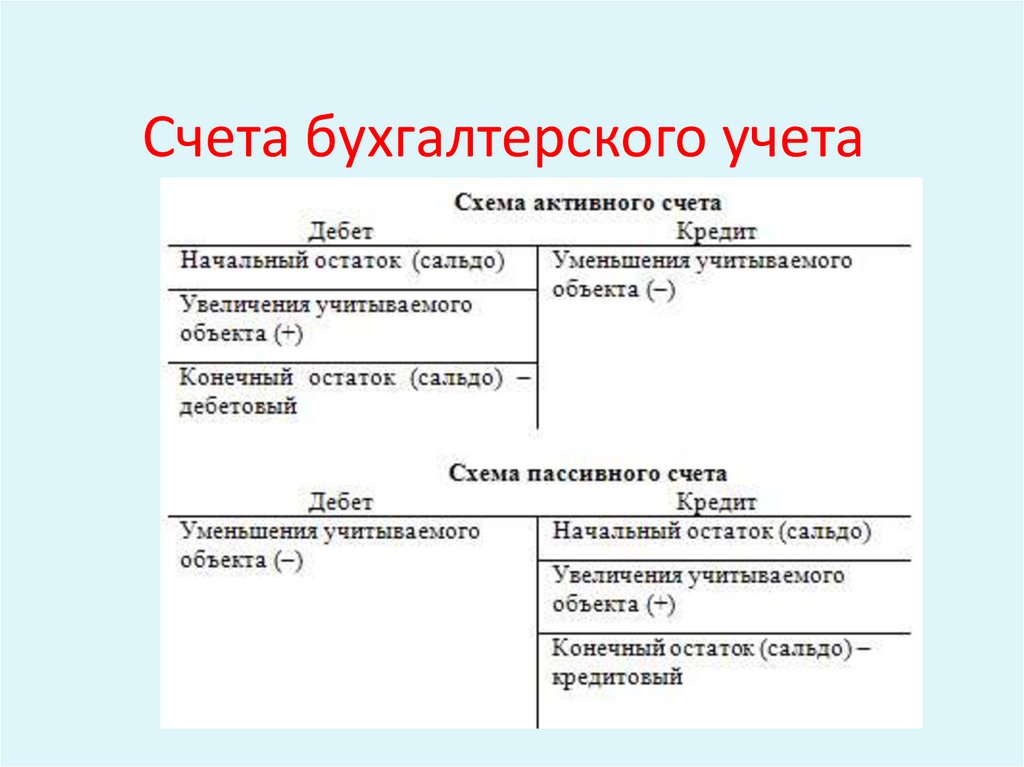

Три вида синтетических счетов:

- Активные. Сальдо у них может быть только дебетовым, увеличение средств всегда отражается по дебету, уменьшение по кредиту.

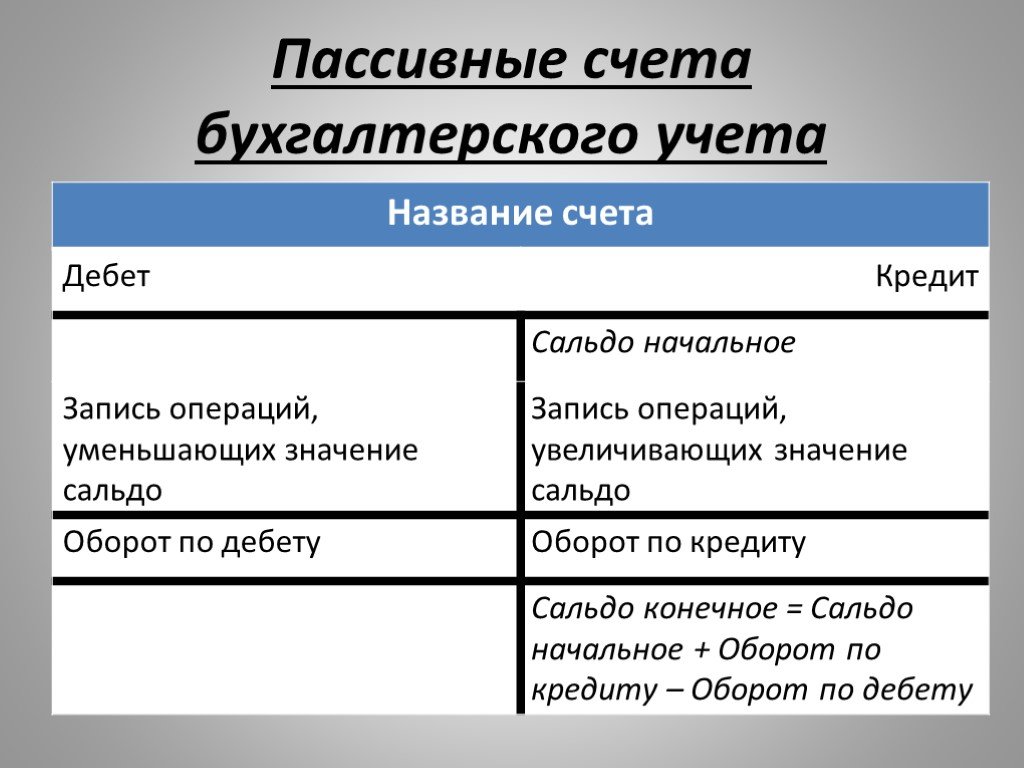

- Пассивные. Сальдо у них может быть только кредитовым, увеличение средств всегда отражается по кредиту, уменьшение по дебету.

- Активно-пассивные. Сальдо у них может быть как дебетовым, так и кредитовым, увеличение (уменьшение) средств отражается либо по дебету, либо по кредиту.

Также в ПСБУ приведены счета второго порядка. Их называют субсчетами. Для одного синтетического счета может быть открыто несколько субсчетов.

Принцип работы с планом счетов

Организация должна выбрать те счета, которые она будет использовать в своей работе. Также нужно продумать, какие субсчета необходимо открыть исходя из специфики деятельности компании.

ВАЖНО. Организация не обязана строго придерживаться списка субсчетов. Их можно переименовывать, уточнять, объединять и исключать.

Главное, чтобы с ними было удобно работать.

В итоге получится рабочий ПСБУ. Его следует закрепить в своей учетной политике. В случае, когда в течение года деятельность организации поменялась, на следующий год можно утвердить измененный вариант.

Если какая-либо хозяйственная операция является специфической, и для нее нет подходящего синтетического счета, допустимо с разрешения Минфина ввести для себя новый счет. Для этого используются номера, не задействованные в плане.

Получить сертификат усиленной квалифицированной электронной подписи через час

Таблица ПСБУ 2022 с расшифровкой

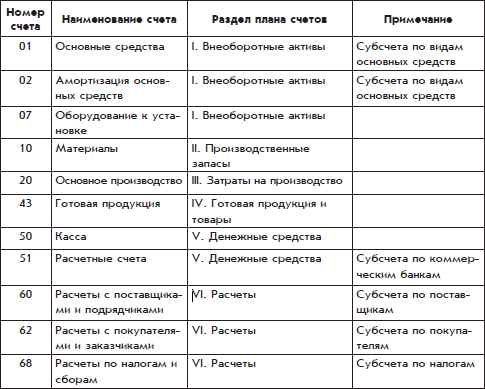

Счета первого порядка (синтетические) | Счета второго порядка (субсчета) | ||

|---|---|---|---|

Тип | Наименование | Номер | Номер и наименование |

Раздел I. | |||

Активный | Основные средства (ОС) | 01 | По видам ОС |

Пассивный | Амортизация ОС | 02 | Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно |

Активный | Доходные вложения в материальные ценности | 03 | По видам материальных ценностей |

Активный | Нематериальные активы (НМА) | 04 | По видам НМА, по расходам на НИОКР и на технологические работы |

Пассивный | Амортизация НМА | 05 |

|

Активный | Оборудование к установке | 07 |

|

Активный | Вложения во внеоборотные активы | 08 | 1. 2. Приобретение объектов природопользования 3. Строительство объектов ОС 4. Приобретение объектов ОС 5. Приобретение НМА 6. Перевод молодняка животных в основное стадо 7. Приобретение взрослых животных 8. Выполнение НИОКР и технологических работ |

Активный | Отложенные налоговые активы | 09 | По видам активов или обязательств, в оценке которых возникла временная разница |

Раздел II. Производственные запасы | |||

Активный | Материалы | 10 | 1. Сырье и материалы 2. Покупные полуфабрикаты и комплектующие изделия, конструкции и детали 3. Топливо 4. Тара и тарные материалы 5. Запчасти 6. 7. Материалы, переданные в переработку на сторону 8. Стройматериалы 9. Инвентарь и хозяйственные принадлежности 10. Специальная оснастка и спецодежда на складе 11. Специальная оснастка и спецодежда в эксплуатации |

Активный | Животные на выращивании и откорме | 11 |

|

Активно-пассивный | Резервы под снижение стоимости материальных ценностей | 14 |

|

Активный | Заготовление и приобретение материальных ценностей | 15 |

|

Активно-пассивный | Отклонение в стоимости материальных ценностей | 16 |

|

Активный | НДС по приобретенным ценностям | 19 | 1. 2. НДС по приобретенным НМА 3. НДС по приобретенным материально-производственным запасам |

Раздел III. Затраты на производство | |||

Активный | Основное производство | 20 |

|

Активный | Полуфабрикаты собственного производства | 21 |

|

Активный | Вспомогательные производства | 23 |

|

Активный | Общепроизводственные расходы | 25 |

|

Активный | Общехозяйственные расходы | 26 |

|

Активный | Брак в производстве | 28 |

|

Активный | Обслуживающие производства и хозяйства | 29 |

|

Раздел IV. | |||

Активно-пассивный | Выпуск продукции (работ, услуг) | 40 |

|

Активный | Товары | 41 | 1. Товары на складах 2. Товары в розничной торговле 3. Тара под товаром и порожняя 4. Покупные изделия |

Пассивный | Торговая наценка | 42 |

|

Активный | Готовая продукция | 43 |

|

Активный | Расходы на продажу | 44 |

|

Активный | Товары отгруженные | 45 |

|

Активный | Выполненные этапы по незавершенным работам | 46 |

|

Бесплатно заполнить и распечатать бухгалтерский баланс по актуальной форме

Раздел V. | |||

Активный | Касса | 50 | 1. Касса организации 2. Операционная касса 3. Денежные документы |

Активный | Расчетные счета | 51 |

|

Активный | Валютные счета | 52 |

|

Активный | Специальные счета в банках | 55 | 1. Аккредитивы 2. Чековые книжки 3. Депозитные счета |

Активный | Переводы в пути | 57 |

|

Активный | Финансовые вложения | 58 | 1. 2. Долговые ценные бумаги 3. Предоставленные займы 4. Вклады по договору простого товарищества |

Пассивный | Резервы под обесценение финансовых вложений | 59 |

|

Раздел VI. Расчеты | |||

Активно-пассивный | Расчеты с поставщиками и подрядчиками | 60 |

|

Активно-пассивный | Расчеты с покупателями и заказчиками | 62 |

|

Пассивный | Резервы по сомнительным долгам | 63 |

|

Пассивный | Расчеты по краткосрочным кредитам и займам | 66 | По видам кредитов и займов |

Пассивный | Расчеты по долгосрочным кредитам и займам | 67 | По видам кредитов и займов |

активно-пассивный | Расчеты по налогам и сборам | 68 | По видам налогов и сборов |

активно-пассивный | Расчеты по социальному страхованию и обеспечению | 69 | 1. 2. Расчеты по пенсионному обеспечению 3. Расчеты по обязательному медицинскому страхованию |

Пассивный | Расчеты с персоналом по оплате труда | 70 |

|

Активно-пассивный | Расчеты с подотчетными лицами | 71 |

|

Активно-пассивный | Расчеты с персоналом по прочим операциям | 73 | 1. Расчеты по предоставленным займам 2. Расчеты по возмещению материального ущерба |

Активно-пассивный | Расчеты с учредителями | 75 | 1. Расчеты по вкладам в уставный (складочный) капитал 2. Расчеты по выплате доходов |

Активно-пассивный | Расчеты с разными дебиторами и кредиторами | 76 | 1. 2. Расчеты по претензиям 3. Расчеты по причитающимся дивидендам и другим доходам 4. Расчеты по депонированным суммам |

Пассивный | Отложенные налоговые обязательства | 77 | По видам активов или обязательств, в оценке которых возникла налогооблагаемая временная разница |

Активно-пассивный | Внутрихозяйственные расчеты | 79 | 1. Расчеты по выделенному имуществу 2. Расчеты по текущим операциям 3. Расчеты по договору доверительного управления имуществом |

Раздел VII. Капитал | |||

Пассивный | Уставный капитал | 80 |

|

Активный | Собственные акции (доли) | 81 |

|

Пассивный | Резервный капитал | 82 |

|

Пассивный | Добавочный капитал | 83 |

|

Активно-пассивный | Нераспределенная прибыль (непокрытый убыток) | 84 |

|

Активно-пассивный | Целевое финансирование | 86 | По видам финансирования |

Узнать, сколько налогов заплатил контрагент и проверить его финансовое состояние можно в сервисе «Контур.

Раздел VIII. Финансовые результаты

| |||

Активно-пассивный | Продажи | 90 | 1. Выручка 2. Себестоимость продаж 3. Налог на добавленную стоимость 4. Акцизы 9. Прибыль / убыток от продаж |

Активно-пассивный | Прочие доходы и расходы | 91 | 1. Прочие доходы 2. Прочие расходы 9. Сальдо прочих доходов и расходов |

Активный | Недостачи и потери от порчи ценностей | 94 |

|

Пассивный | Резервы предстоящих расходов | 96 | По видам резервов |

Активный | Расходы будущих периодов | 97 | По видам резервов |

Пассивный | Доходы будущих периодов | 98 | 1. 2. Безвозмездные поступления 3. Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы 4. Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей |

Активно-пассивный | Прибыли и убытки | 99 |

|

Забалансовые счета | |||

| Арендованные основные средства | 001 |

|

| Товарно-материальные ценности, принятые на ответственное хранение | 002 |

|

| Материалы, принятые в переработку | 003 |

|

| Товары, принятые на комиссию | 004 |

|

| Оборудование, принятое для монтажа | 005 |

|

| Бланки строгой отчетности | 006 |

|

| Списанная в убыток задолженность неплатежеспособных дебиторов | 007 |

|

| Обеспечения обязательств и платежей полученные | 008 |

|

| Обеспечения обязательств и платежей выданные | 009 |

|

| Износ ОС | 010 |

|

| ОС, сданные в аренду | 011 |

|

Внеоборотные активы

Внеоборотные активы Приобретение земельных участков

Приобретение земельных участков Прочие материалы

Прочие материалы

Готовая продукция и товары

Готовая продукция и товары Денежные средства

Денежные средства Паи и акции

Паи и акции Расчеты по социальному страхованию

Расчеты по социальному страхованию Расчеты по имущественному и личному страхованию

Расчеты по имущественному и личному страхованию Фокус»

Подключиться к сервису

Фокус»

Подключиться к сервису Доходы, полученные в счет будущих периодов

Доходы, полученные в счет будущих периодовПлан счетов бухучета в 2022 году позволяет организациям, использующим метод двойной записи, сделать правильные проводки. Это, в свою очередь, помогает верно заполнить отчетность и без проблем сдать ее в налоговую инспекцию.

Это, в свою очередь, помогает верно заполнить отчетность и без проблем сдать ее в налоговую инспекцию.

Подготовить, проверить и сдать бухгалтерскую отчетность в ИФНС через интернет Сдать бесплатно

В закладкиПоделиться

341 753

Бухсчетa.ru — бухгалтерский учет ясно и понятно

Реформация бухгалтерского баланса

24. 12. 2021, Buhscheta.ru Реформация баланса – это заключительный этап в бухгалтерском учете, на котором отражают последние записи по счетам учета продаж, прочих доходов и …… Подробнее

Бухгалтерский учет обеспечения контракта

12. 12. 2021, Buhscheta.ru

Бухгалтерский учет обеспечения контракта. .. Подробнее

.. Подробнее

Бухгалтерский учет ремонта основных средств

14. 11. 2019, Buhscheta.ru Бухгалтерский учет ремонта основных средств… Подробнее

Другие статьи »

Бух.Учет на практических примерах

Веб-сайт www.buhscheta.ru направлен на создание бесплатного доступа к полной базе данных бухгалтерских проводок, которые используются в бухгалтерском учете.

Понятная схема учета, где для каждой учетной записи, просто определить, как данная проводка используется в практике бухгалтерии,и какой он может быть по отношению к Вашим счетам.

Что чаще всего ищут пользователи

50 — Касса79-30810 — Материалы44 58-160

51- Расчетные счета707679 — Внутрихозяйственные расчеты

| Содержание хозяйственных операций | Корреспонденция счетов | подробнее |

|---|---|---|

| Оплата полученных материалов, вклю- чая НДС | Дт 60 Кт 50 | |

| Списание материалов | Дт 29 Кт 10 | |

| Возврат аванса в кассу организации | Дт 50 Кт 60 | |

| Списание стоимости материалов, израсходованных для проведения текущего ремонта | Дт 23 Кт 10 |

Другие примеры »

Чтобы доавить сайт на ToolBar нажмите CTRL+ D.

5 Различные типы счетов в бухгалтерском учете

7 Мин. Читать

20 июля 2022 г.

Знаете ли вы, что в бухгалтерском учете существует более одного типа счетов? Вы, вероятно, хорошо знакомы с кредитами и дебетами. Они служат для того, чтобы счета увеличивались и уменьшались. Но есть и другие счета, на которые могут влиять кредиты и дебеты.

Именно на этих учетных записях мы сегодня и сосредоточимся. Так что присоединяйтесь к нам, поскольку мы поделимся пятью различными типами учетных записей, о которых вам нужно знать как владельцу малого бизнеса в Канаде.

Вот что мы рассмотрим:

Бухгалтерский учет?

5 типов счетов

Счета и суб-аккаунтов

Активные суб-аккаунт

Ответственные суб-аккаунт

Расходы Суб-Аккоуты

Подсудимых доходов

Adcity Sub-Accounts

КЛЮЧ в бухгалтерии?

Каждый раз, когда вы продаете товар или услугу, ваши бухгалтерские книги должны обновляться, чтобы отражать каждую транзакцию. Когда это будет сделано, соответствующая транзакция будет помещена в соответствующую учетную запись. И когда ваш бизнес покупает товары или услуги у других компаний, вам также необходимо отмечать такие транзакции.

Когда это будет сделано, соответствующая транзакция будет помещена в соответствующую учетную запись. И когда ваш бизнес покупает товары или услуги у других компаний, вам также необходимо отмечать такие транзакции.

Этот постоянный журнал записей поддерживает работу вашего бизнеса на высоком уровне. Вы будете знать, сколько у вас оборотного капитала, поскольку ваши финансовые отчеты будут точными, что поможет вам принимать эффективные деловые решения. Поэтому каждая учетная запись должна отражать правильные суммы, позволяя вам видеть, что хранится на каждой из них.

Большинство предприятий перечисляют свои счета в COA (Плане счетов). Сертификат подлинности — это место, где вы организуете различные учетные записи, используемые в вашем бизнесе. Когда у вас есть эта важная информация об учетной записи в одном месте, при необходимости легко отслеживать конкретные транзакции или финансовые события.

Но сертификат подлинности в беспорядке — или отсутствие сертификата подлинности — может быстро привести к неточностям, которые нанесут ущерб вашим операциям и финансовой устойчивости. Итак, давайте рассмотрим различные типы счетов в бухгалтерском учете. И при этом вы будете знать, какие из них использовать в своем бизнесе для эффективного ведения бухгалтерского учета.

Итак, давайте рассмотрим различные типы счетов в бухгалтерском учете. И при этом вы будете знать, какие из них использовать в своем бизнесе для эффективного ведения бухгалтерского учета.

5 типов счетов

Мы должны предварить этот заголовок, сказав, что у компаний может быть бесконечное количество типов счетов. И хотя это правда, все эти учетные записи подпадают под одну из пяти категорий учетных записей. Это упрощает компиляцию других типов учетных записей для систематического просмотра и поиска.

Пять основных категорий счетов:

- Активы

- Обязательства

- Расходы

- Доходы

- Собственный капитал

Как только вы поймете, как это повлияет на кредитование счетов выше, вам станет легче зачислять их на счет определить, где разместить свои субсчета. Важно ознакомиться с тем, как дебет и кредит влияют на каждый тип счета.

Итак, давайте рассмотрим это сейчас и посмотрим, какое влияние они оказывают. Ниже приведена удобная диаграмма, объясняющая влияние дебета и кредита на каждый из пяти основных типов счетов.

Ниже приведена удобная диаграмма, объясняющая влияние дебета и кредита на каждый из пяти основных типов счетов.

Тип учетной записи | Дебетовый эффект | Эффект кредита |

Активы | Увеличено | Уменьшено |

Обязательства | Уменьшено | Увеличено |

Расходы | Увеличено | Уменьшено |

Доход | Уменьшено | Увеличено |

Капитал | Уменьшено | Увеличено |

Постарайтесь запомнить эту диаграмму, чтобы вам не было сложно правильно классифицировать свои субсчета.

Счета и субсчета

Если вы являетесь владельцем бизнеса какое-то время, вы, вероятно, видели большое разнообразие различных типов счетов. Эти типы учетных записей, известные как субсчета, могут сильно различаться. Более того, они часто настраиваются в соответствии с конкретными потребностями владельца бизнеса.

Эти типы учетных записей, известные как субсчета, могут сильно различаться. Более того, они часто настраиваются в соответствии с конкретными потребностями владельца бизнеса.

С учетом сказанного некоторые опоры являются универсальными и используются подавляющим большинством предприятий. Некоторые примеры включают мелкие денежные счета или расчетные счета. Почему вы хотите использовать такие субсчета?

Проще говоря, они помогают разбить учетные записи на легко управляемые категории. Таким образом, вместо того, чтобы перечислять каждую транзакцию, используя только пять основных типов учетных записей, вы должны использовать субсчета для более подробной отчетности.

Вы можете легко отследить конкретную покупку или продажу, найдя наиболее подходящий субсчет. Это гораздо более быстрый метод, чем пролистывание многочисленных транзакций с использованием только реальных счетов.

Более того, каждый используемый вами субсчет позволяет более точно отслеживать ваши расходы. В сочетании с бухгалтерским программным обеспечением, таким как FreshBooks, управлять своим бизнесом становится проще, чем когда-либо. И вы можете быть уверены, что это более точно, чем пытаться жонглировать своими транзакциями в ограниченном пространстве.

В сочетании с бухгалтерским программным обеспечением, таким как FreshBooks, управлять своим бизнесом становится проще, чем когда-либо. И вы можете быть уверены, что это более точно, чем пытаться жонглировать своими транзакциями в ограниченном пространстве.

Давайте рассмотрим некоторые из наиболее распространенных типов субсчетов, используемых в различных отраслях. Имейте в виду, что эти субсчета входят в один из пяти реальных счетов (Активы, Пассивы, Расходы, Доходы и Капитал).

Мы начнем с активов и будем двигаться вниз по списку.

Субсчета активов

Активы вашего бизнеса — это все, что повышает ценность вашего бренда. Это могут быть такие вещи, как сырье или транспорт компании. А поскольку активы могут быть материальными и нематериальными, активы вашего бизнеса также могут включать товарные знаки компании.

Вот некоторые общие субсчета для счетов активов:

- Дебиторская задолженность

- Мелкая касса

- Запасы

- Текущий счет

- Основные средства

Некоторые люди приходят в замешательство, когда видят дебиторскую задолженность, поскольку у вас физически нет этих денег на руках. Но поскольку эти деньги все еще должны вам, они учитываются в ваших активах. Помните, что в категории «Активы» кредиты уменьшаются, а дебеты увеличиваются.

Но поскольку эти деньги все еще должны вам, они учитываются в ваших активах. Помните, что в категории «Активы» кредиты уменьшаются, а дебеты увеличиваются.

Субсчета обязательств

Обязательства — это все, что ваша компания должна. Например, предположим, вам нужно отремонтировать или обслужить технику. Это был довольно дорогой ремонт, поэтому ремонтная компания просто выставила вам счет. Вы еще не оплатили услугу, но должны ее оплатить. Это ответственность.

Вот некоторые общие субсчета для счетов ответственности:

- Взимаемый налог с продаж

- Кредиторская задолженность

- Кредит-нота

- Подоходный налог

- Налог на заработную плату

состоит из счетов к оплате. Таким образом, вы должны поместить связанные подкатегории под эгидой Пассивов.

Субсчета расходов

Расходы вашей компании — это все, что вы покупаете для ведения своего бизнеса. Когда вы покупаете топливо для своего служебного автомобиля или запасаетесь канцелярскими товарами, эти покупки считаются расходами компании.

Вот некоторые общие субсчета для счетов расходов:

- Себестоимость (себестоимость проданных товаров)

- Страхование

- Заработная плата

- Аренда

Счета расходов увеличиваются, когда тратятся ваши дневные деньги. дневная деловая активность. Каждый раз, когда ваш бизнес тратит деньги, ваши счета расходов увеличиваются.

Субсчета доходов

Доходы — это деньги, которые зарабатывает ваша компания. Более того, все, что по какой-либо причине приносит деньги, отслеживается на счетах доходов.

Вот некоторые распространенные подсчета для счетов доходов:

- Заработанные проценты

- Продажи продуктов

- Доходы

Счета доходов имеют решающее значение для любого бизнеса, и обеспечение точного отслеживания транзакций даст вам возможность работать в режиме реального времени. информацию о том, как развивается ваш бизнес.

Акционерные субсчета

Капитал относится к общей стоимости вашей компании. Более того, это разница между активами и пассивами.

Более того, это разница между активами и пассивами.

Вот некоторые распространенные субсчета для счетов акционерного капитала:

- Нераспределенная прибыль

- Собственный капитал

- Обыкновенные акции

Счета акционерного капитала вашей компании увеличиваются при наличии инвестиций или финансирования в ваш бизнес и уменьшаются при их происходит проигрыш или ничья владельца.

Ключевые выводы

Теперь, когда вы знаете, как работают учетные записи и субсчета, вы можете внести необходимые изменения в свою компанию. При этом вы можете эффективно сократить ненужные расходы, увеличить доход и достичь финансовых целей.

Нужны дополнительные советы по малому бизнесу? Посетите наш центр ресурсов и получайте обновления о последних тенденциях и идеях. И не забудьте попробовать программное обеспечение для бухгалтерского учета FreshBooks. FreshBooks поможет вам укрепить ваше финансовое положение — от индивидуальных предпринимателей до компаний с ограниченной ответственностью. Это как иметь личного финансового консультанта, но за небольшую плату!

Это как иметь личного финансового консультанта, но за небольшую плату!

СВЯЗАННЫЕ СТАТЬИ

Категории счетов | Бухгалтерский учет для менеджеров

Результат обучения

- Определение общих категорий счетов

Счета в бухгалтерском учете

Категории, по которым классифицируются транзакции, называются счетами, и, как вы видели, существует три широких категории: активы, обязательства и собственный капитал. Однако запись транзакций по широким категориям не дает менеджерам достаточно подробностей для принятия решений и фактического использования бухгалтерской информации, поэтому они разбиваются на более подробные счета.

Например, одним из наиболее распространенных счетов является расчетный счет компании. Такие операции, как оплата счетов, уменьшают этот счет, а внесение депозитов увеличивает счет. Предположим, что конечный баланс в размере 1000 долларов США за последний месяц на расчетном счете вашей компании. Когда вы выписываете чек за аренду на сумму 110 долларов, вы вычитаете эту сумму из баланса. Когда вы совершаете продажу за наличные на сумму 500 долларов и кладете наличные в банк, вы увеличиваете баланс в записях вашей компании.

Когда вы совершаете продажу за наличные на сумму 500 долларов и кладете наличные в банк, вы увеличиваете баланс в записях вашей компании.

- Активы

- Расчетный счет

- Начальный баланс 1000 долларов США

- Чек 101 (110 долларов США)

- Депозит $500

- Конечный баланс $1 390

- Расчетный счет

Обратите внимание, что в бухгалтерском учете мы обычно показываем отрицательные числа в скобках, а не со знаком минус. Скобки легче увидеть.

Список транзакций по конкретному счету называется бухгалтерской книгой. Книга ведется в хронологическом порядке и включает текущий баланс. Все счета вместе взятые называются главной бухгалтерской книгой. До появления компьютера главная книга представляла собой настоящую книгу со страницей (точнее, страницами) для каждой учетной записи.

Бухгалтерская книга представляет собой хронологический список всех финансовых операций предприятия в порядке дат.

В дополнение к текущему счету компания будет иметь такие активы, как дебиторская задолженность (суммы, которые клиенты должны компании), расходы предоплаты (например, страховка, оплаченная заранее) и товарно-материальные запасы (товары, предназначенные для продажи в ходе обычной деятельности). бизнес.) Эти счета принадлежат к подклассу активов, называемых текущими активами. Текущие активы – это те активы, которые превратятся в денежные средства в течение следующих двенадцати месяцев. Долгосрочные активы — это те активы, для конвертации которых в денежные средства потребуется более 12 месяцев, и обычно они включают в себя такие вещи, как земля, оборудование, здания, мебель и приспособления.

бизнес.) Эти счета принадлежат к подклассу активов, называемых текущими активами. Текущие активы – это те активы, которые превратятся в денежные средства в течение следующих двенадцати месяцев. Долгосрочные активы — это те активы, для конвертации которых в денежные средства потребуется более 12 месяцев, и обычно они включают в себя такие вещи, как земля, оборудование, здания, мебель и приспособления.

Помимо оборотных активов и долгосрочных активов компания отслеживает текущие и долгосрочные обязательства. Текущие обязательства включают кредиторскую задолженность (суммы, причитающиеся поставщикам, предоставившим условия кредита) и другую кредиторскую задолженность, такую как подоходный налог, налоги на заработную плату и налог с продаж, а также начисления, такие как задолженность по заработной плате. Эти текущие обязательства представляют собой те долги, которые должны быть выплачены в течение одного года или в течение обычного операционного цикла бизнеса. С другой стороны, долгосрочные обязательства включают долгосрочные долги и другие долги, срок погашения которых превышает 12 месяцев.

Контрольные счета и вспомогательные бухгалтерские книги

Активы, такие как дебиторская задолженность и товарно-материальные запасы, также называются контрольными счетами, поскольку они показывают баланс с транзакциями, который подтверждается вспомогательной бухгалтерской книгой. Сальдо счета во вспомогательной книге такое же, как сальдо счета в контрольном счете, но вспомогательная книга сортируется по клиентам в случае дебиторской задолженности и по статьям в случае запасов. Например, предположим, что баланс счета дебиторской задолженности в главной книге составляет 25 000 долларов. Вспомогательная бухгалтерская книга также будет иметь баланс в размере 25 000 долларов США. На рисунке ниже показана разница между главной и вспомогательной книгой.

Любая транзакция, проведенная по контрольному счету главной книги, будет также проведена по правильному вспомогательному счету главной книги. Таким образом, контрольный счет и вспомогательная книга всегда совпадают. Поскольку счет главной бухгалтерской книги представляет собой хронологический список каждой транзакции, было бы очень сложно определить, сколько конкретный клиент должен в любой момент. Это работа вспомогательной бухгалтерской книги.

Это работа вспомогательной бухгалтерской книги.

Вместо того, чтобы полагаться на хронологический список транзакций в главной книге, такие счета, как «Офисная мебель и оборудование», являются контрольными счетами, поддерживаемыми соответствующей вспомогательной книгой. Предположим, что на счете главной бухгалтерской книги баланс составляет 5000 долларов:

- Оборудование

- Баланс вперед 2000 долларов США

- Покупка компьютера $1600

- Покупка письменного стола 1400$

- Конечный остаток $5000

- Баланс вперед 2000 долларов США

Вспомогательная книга также будет показывать 5000 долларов, но будет перечисляться по статьям, а не в хронологическом порядке по операциям:

- Вспомогательная книга по оборудованию

- Компьютер: 1600 долларов США

- Стол: 1400 долларов США

- Принтер: 1200 долларов США (приобретен в предыдущем периоде)

- Кулер для воды: 800 долларов США (приобретен в предыдущем периоде)

Что такое счета собственного капитала?

Счета собственного капитала включают капитальные вложения собственника(ов) и изъятия. Короче говоря, собственный капитал — это стоимость инвестиций владельца в бизнес. Он состоит из всех вкладов владельца в бизнес (в виде наличных), а также накопленной прибыли, которая не была распределена владельцу. В счетах собственного капитала взносы капитала увеличивают собственный капитал, а изъятия уменьшают собственный капитал

Короче говоря, собственный капитал — это стоимость инвестиций владельца в бизнес. Он состоит из всех вкладов владельца в бизнес (в виде наличных), а также накопленной прибыли, которая не была распределена владельцу. В счетах собственного капитала взносы капитала увеличивают собственный капитал, а изъятия уменьшают собственный капитал

Как насчет доходов и расходов бизнеса?

Расходы – это затраты на ведение бизнеса. На самом деле слово «расход» происходит от слова «расход», что означает «израсходовано». Таким образом, когда ресурсы используются для получения дохода, они признаются расходами. Общие деловые расходы включают аренду, заработную плату, рекламу, административные расходы и страхование. С другой стороны, выручка — это доход, полученный компанией. Доход может быть получен путем предоставления товаров или услуг, а также доходов от инвестиций. Короче говоря, доход — это создание богатства для владельцев и, следовательно, увеличение собственного капитала, в то время как расходы — это потребление ресурсов и, следовательно, уменьшение собственного капитала.

Об авторе