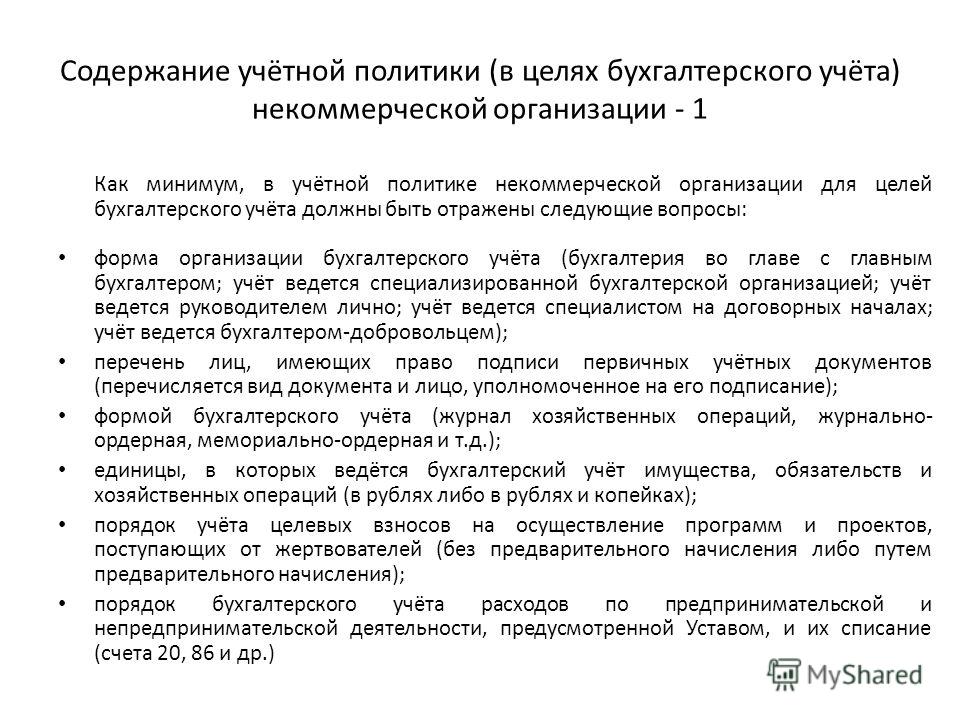

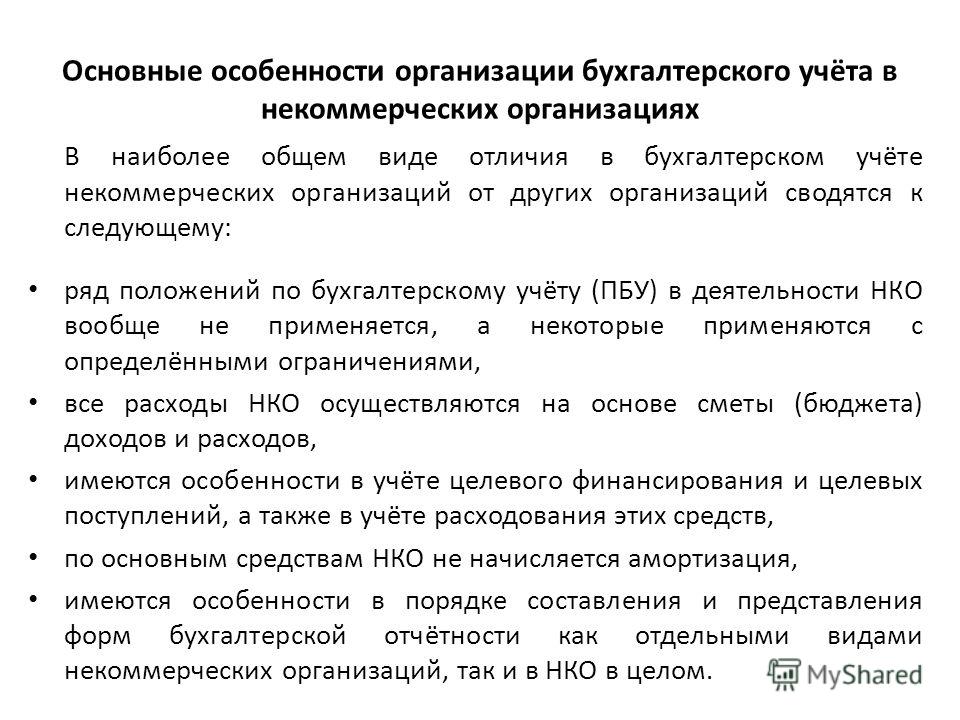

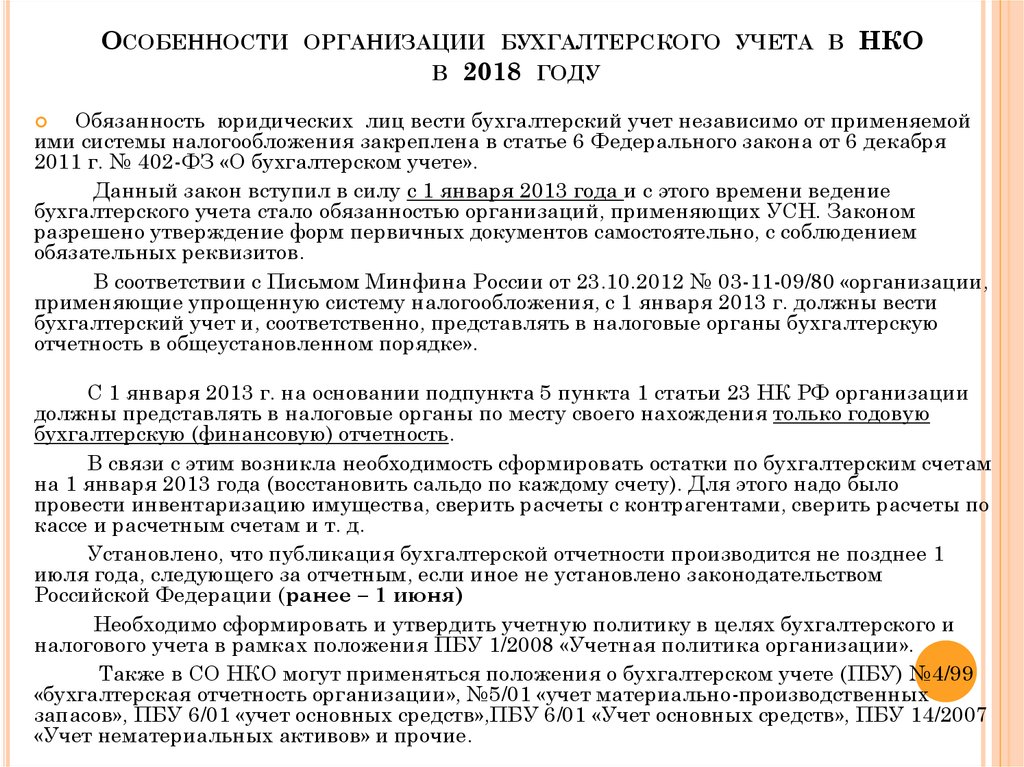

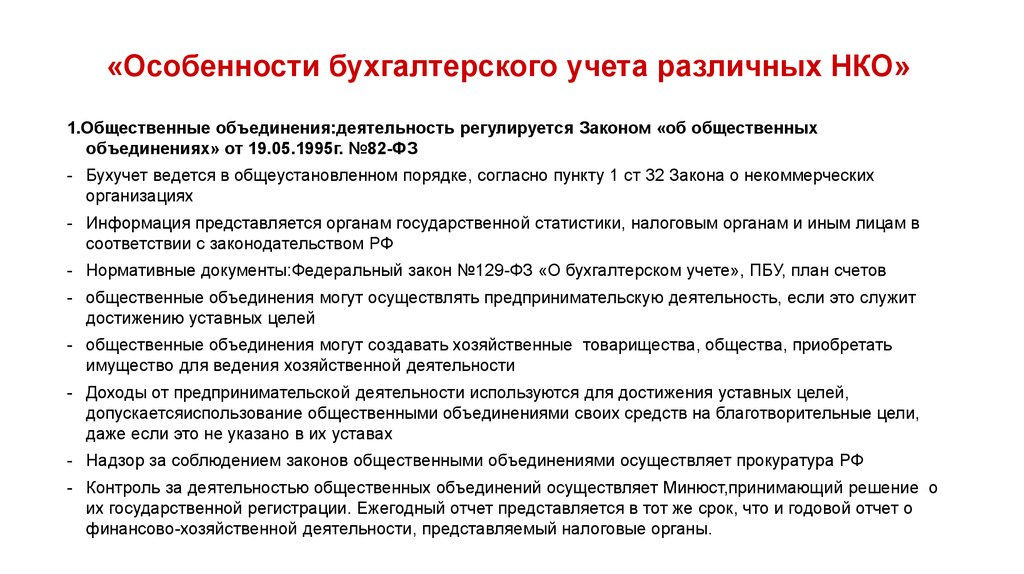

Бухгалтерский учет некоммерческих организаций: Особенности и задачи бухучета в НКО

Бухгалтерии предприятия 8 редакции 3.0 – Учет без забот

- Опубликовано 03.12.2019 15:53

- Просмотров: 47208

Некоммерческие организации прочно укрепили свои позиции во многих сферах деятельности, поэтому сегодня хотелось бы поговорить об организации учета в НКО. Несмотря на наличие на рынке специализированных продуктов для ведения учета, многим бухгалтерам по-прежнему приходится вести учет в типовой 1С: Бухгалтерии. В данной статье расскажем о том, как отражать основные операции НКО в этом программном продукте.

Некоммерческие организации не ставят своей целью получение прибыли, а направлены на решение общественно важных вопросов. При этом им не запрещено заниматься коммерческой деятельностью в рамках уставных задач.

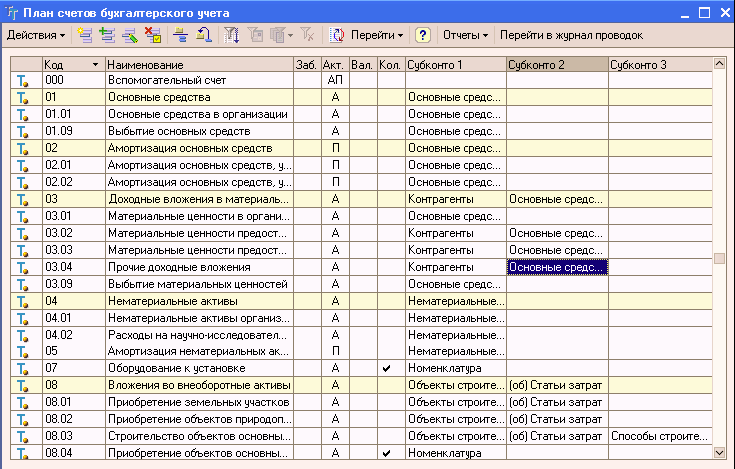

Основные сложности у бухгалтеров некоммерческих организаций вызывает учет на счете 86 «Целевое финансирование». Это связано с тем, что на этом счете собираются и учитываются целевые поступления – основной источник финансирования некоммерческих организаций.

Аналитический учет по счету 86 «Целевое финансирование» ведется по назначению целевых средств и в разрезе их источников поступления. В 1С: Бухгалтерии предусмотрено два субсчета к счету 86:

— 86.01 «Целевое финансирование из бюджета»

— 86.02 «Прочее целевое финансирование и поступления».

К любому из этих субсчетов открываются субконто:

1 — Назначение целевых средств

2 — Договоры

3 — Движения целевых средств.

Третье субконто – предопределенное, оно предусмотрено программой в виде показателей формы 6 «Отчет о целевом использовании средств», которую обязаны заполнять в составе бухгалтерской отчетности все НКО.

Обратите внимание, что второе субконто «Договоры», а не «Контрагенты», его часто в программе не заполняют.

Особого внимания заслуживает первое субконто – «Назначение целевых средств». Остановимся на нем подробнее. Советую вести это субконто в разрезе затрат:

• текущие затраты – т.е. постоянные траты на содержание некоммерческой организации;

• капитальные затраты – затраты на строительство объектов инфраструктуры, на благоустройство (включая строительство малых архитектурных форм, спортивных и детских площадок, возведение прудов и зоны отдыха и пр.).

Например, субконто «Назначение целевых средств» в организации, занятой обслуживанием и эксплуатацией коттеджного поселка, может выглядеть так:

Как правило, некоммерческие организации взимают целевые средства по двум направлениям: на текущее содержание (ежемесячные, ежеквартальные членские взносы) и на капитальные затраты (вступительный членский взнос), поэтому такая градация субконто «Назначение целевых средств» позволит отслеживать расходование целевых средств по их видам.

Организовав учет на 86 счете таким образом, мы убьём сразу двух зайцев:

• легко заполним форму №6 бухгалтерской отчетности – в этом нам поможет третье субконто к счету 86,

• сможем отчитаться перед членами некоммерческой организации за целевые средства, собранные в рамках бюджета (сметы).

Для наглядности сформируем оборотно-сальдовую ведомость по счету 86, в настройках установив следующие галочки:

А теперь посмотрим на показатели, отражаемые в форме 6:

Как видим, данные оборотно-сальдовой ведомости по счету 86 сопоставимы с показателями формы 6, что очень удобно.

Основная особенность типовой 1С: Бухгалтерии предприятия для учета в некоммерческих организациях – в ней не предусмотрена регистрация проводок по счету 86 с помощью документов (кроме регистрации поступления целевых средств банковской выпиской). То есть все проводки по счету 86 регистрируются бухгалтерской справкой – в программе это «Операции, введенные вручную»:

Рассмотрим отражение основных операций поступления и использования целевых средств в программе на примере некоммерческого партнерства, занятого управлением и эксплуатацией коттеджного поселка.

Поступление целевых средств

Поступление членских взносов отражается документом «Поступление на расчетный счет» с видом операции «Прочее поступление»:

Обратите внимание, при заполнении банковской выписки в поле «Доходы УСН» необходимо в ручном режиме убрать сумму, т.к. данные доходы не облагаются налогом.

Документ сформирует проводки:

Как уже говорилось выше, в программе не предусмотрен документ для начисления членских взносов. Для этих целей можно воспользоваться ручной операцией. В некоммерческих организациях имеет смысл создать типовую операцию и ежемесячно с помощью нее осуществлять начисление членских взносов:

Данная типовая операция позволит в автоматическом режиме формировать проводки по начислению членских взносов в программе:

Учет основных средств

Приобретение основных средств отражается документом «Поступление оборудования»:

Ввод объекта основных средств в эксплуатацию осуществляется документом «Принятие к учету ОС»:

Особенность данного документа для некоммерческих организаций – он не формирует проводку по отражению источника финансирования по приобретенному объекту ОС. Поэтому такую проводку необходимо сделать в ручном режиме, для этого отредактировать движение документа путем установки галочки «Ручная корректировка» и добавления к имеющейся проводке

Поэтому такую проводку необходимо сделать в ручном режиме, для этого отредактировать движение документа путем установки галочки «Ручная корректировка» и добавления к имеющейся проводке

дополнительной проводки:

Учет ТМЦ

Учет поступления товарно-материальных ценностей для обслуживания поселка ничем не отличается от поступления в коммерческой организации:

А вот при списании ТМЦ бухгалтеры некоммерческих организаций часто допускают ошибку, отражая списание сразу на 86 счет. Это связано с тем, типовая 1С: Бухгалтерия предприятия закрывает 20 и 26 счета на 90, а не на 86 счет, и бухгалтерам удобнее сразу при списании отражать затраты на счете 86. Однако, это является нарушением. План счетов не предусматривает учет затрат, минуя двадцатые счета.

Выдержка из Плана счетов: Использование целевого финансирования отражается по дебету счета 86 «Целевое финансирование» в корреспонденции со счетами: 20 «Основное производство» или 26 «Общехозяйственные расходы» — при направлении средств целевого финансирования на содержание некоммерческой организации; 83 «Добавочный капитал» — при использовании средств целевого финансирования, полученного в виде инвестиционных средств; 98 «Доходы будущих периодов» — при направлении коммерческой организацией бюджетных средств на финансирование расходов и т. п. п. |

Поэтому отражать списание ТМЦ в некоммерческой организации нужно так же, как и в коммерческой, используя счет 20 или 26:

Закрытие месяца

В конце месяца при выполнении операции «Закрытие месяца» все затраты, собранные на 20-х счетах, списываются на счет 90.

С помощью ручной корректировки движений документа необходимо изменить счет 90 на счет 86:

Как видно, даже при отсутствии специализированного прикладного решения для некоммерческих организаций можно приспособиться и вести учет в типовой 1С: Бухгалтерии. Однако, при большом объеме операций трудозатраты на ручные корректировки все же весьма значительны, поэтому гораздо удобнее использовать специализированные решения 1С для НКО. Например, 1С: Бухгалтерия некоммерческой организации 8 (НКО).

Автор статьи: Анна Куликова

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Бухгалтерский учёт в бюджетных и некоммерческих организациях

| ISSN 2311-9411 (Online), ISSN 2079-6714 (Print) Выпускается с 1998 года Включен в Российский индекс научного цитирования (РИНЦ)  Периодичность — 2 раза в месяц До января 2002 выходил 18 раз в год До января 2001 выходил 12 раз в год До января 1999 выходил 6 раз в год Публикуются материалы по следующим отраслям: — экономические науки (08.00.00) |

В журнале освещается специфика финансово-хозяйственной деятельности бюджетных и некоммерческих организаций; проблемы реформирования бухгалтерского учета, особенности ведения бухгалтерского учета, налогообложения и составления отчетности.

Авторы — ведущие специалисты Минфина, ФНС, Минтруда, Минэкономразвития России, Федерального казначейства, других министерств и ведомств, известные ученые и преподаватели Финансового университета при Правительстве РФ, Российского экономического университета им. Г.В. Плеханова, Академии бюджета и казначейства, Научно-исследовательского финансового института Минфина России, других вузов, специалисты-практики.

Журнал предназначен для руководителей и бухгалтеров бюджетных учреждений и некоммерческих организаций, работников финансовых органов, преподавателей, аспирантов и студентов вузов.

Тематическая направленность журнала

- организация бухгалтерского учета в бюджетных организациях;

- регистры бюджетного учета;

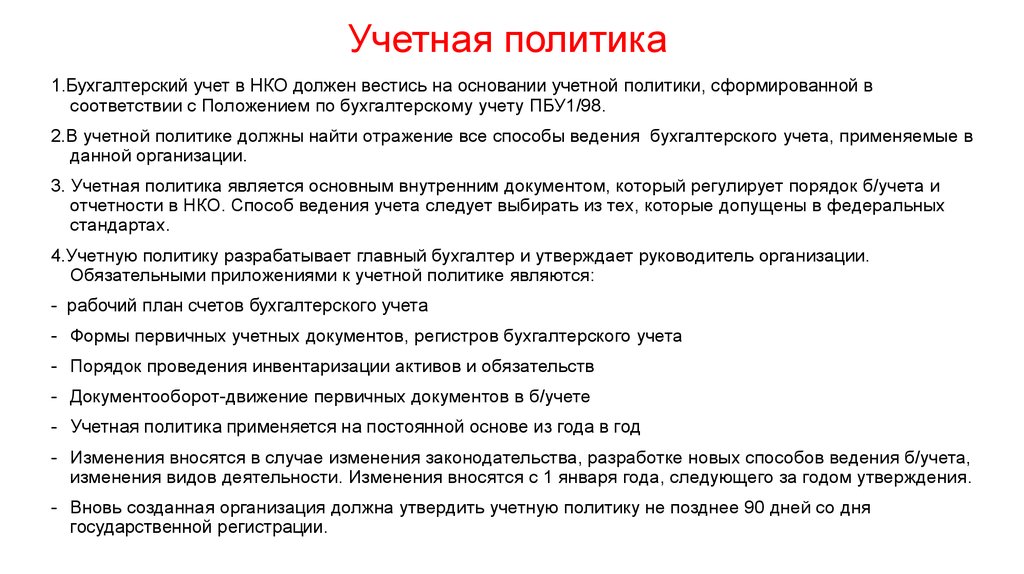

- учетная политика;

- налоговый учет в бюджетных учреждениях;

- годовая отчетность бюджетного учреждения;

- проблемы реформирования бюджетного учета;

- учет основных средств, материальных активов;

- учет финансовых активов;

- организация бухгалтерского учета в некоммерческих организациях;

- налогообложение в некоммерческих организациях;

- предпринимательская деятельность в бюджетных и некоммерческих организациях. Особенности налогообложения;

- формирование отчетных данных для налоговых органов;

- вопросы трудового законодательства, трудовых договоров, бухгалтерские расчеты заработной платы, отпускных, пособий, командировок;

- практические советы пользователям компьютерных бухгалтерских программ;

- ответы на вопросы. Типичные ошибки, способы исправления;

- новые законодательные акты и комментарии к ним.

Главный редактор:

- Вера Алексеевна Горохова

Зам. главного редактора:

- Наталия Вячеславовна Токарева

Редакционный совет:

Марина Дмитриевна Акатьева, кандидат экономических наук, доцент

Высшая школа печати и медиаиндустрии Московского политехнического университета

Москва, Российская Федерация

Гульнара Ильсуровна Алексеева, кандидат экономических наук, доцент

Финансовый университет при Правительстве Российской Федерации

Москва, Российская Федерация

Галия Наримановна Гафурова, кандидат экономических наук

Российский государственный гуманитарный университет

Москва, Российская Федерация

Виктор Григорьевич Гетьман, доктор экономических наук, профессор

Финансовый университет при Правительстве Российской Федерации

Москва, Российская Федерация

Николай Иванович Даниленко, кандидат экономических наук, доцент

Магнитогорский филиал Российской академии народного хозяйства и государственной службы при Президенте Российской Федерации

Магнитогорск, Российская Федерация

Татьяна Юрьевна Дружиловская, доктор экономических наук, профессор

Национальный исследовательский Нижегородский государственный университет

им. Н.И. Лобачевского

Н.И. Лобачевского

Нижний Новгород, Российская Федерация

Эмилия Сергеевна Дружиловская, кандидат экономических наук, доцент

Национальный исследовательский Нижегородский государственный университет

им. Н.И. Лобачевского

Нижний Новгород, Российская Федерация

Ольга Владимировна Дмитриева, экономических наук, доцент

Высшая школа печати и медиаиндустрии Московского политехнического университета

Москва, Российская Федерация

Светлана Вячеславовна Козменкова, доктор экономических наук, профессор

Национальный исследовательский Нижегородский государственный университет им. Н.И. Лобачевского

Нижний Новгород, Российская Федерация

Олеся Владимировна Плотникова, доктор экономических наук, профессор

Севастопольский филиал Российского экономического университета им. Г.В. Плеханова

Севастополь, Российская Федерация

Учредитель

ООО «Издательский дом ФИНАНСЫ и КРЕДИТ»

Юр. адрес: 111141, г. Москва, Зеленый проспект, д. 8, кв. 1

адрес: 111141, г. Москва, Зеленый проспект, д. 8, кв. 1

Факт. адрес: 111397, г. Москва, Зеленый проспект, д. 20

Издатель

ООО «Финанспресс»

Юр. адрес: 105005, г. Москва, Посланников пер., д. 3, стр. 1

Факт. адрес: 111397, г. Москва, Зеленый проспект, д. 20

Редакция журнала

Факт. адрес: 111397, г. Москва, Зеленый проспект, д. 20

Тел.: +7 (925) 966 4690

E-mail: [email protected]

Website: http://www.buh-izdat.ru

Бухгалтерский учет в некоммерческих организациях: руководство по основам и передовой практике

Понедельник, 14 декабря 2020 г.

Управление некоммерческими организациями Финансовая отчетность Основы бухгалтерского учета Исполнительным директорам Для членов правления Для бухгалтеров некоммерческих организаций

Когда вы впервые начали работать в своей некоммерческой организации, что вас очаровало? Что послужило движущей силой для начала вашей работы там? Скорее всего, это не было утомительной бумажной работой, сложными расчетами и соблюдением правил. То, что, вероятно, побудило вас присоединиться, было (и продолжает оставаться) миссией некоммерческой организации.

То, что, вероятно, побудило вас присоединиться, было (и продолжает оставаться) миссией некоммерческой организации.

Тем не менее, эта бумажная работа, работа с цифрами и другие утомительные задачи связаны с управлением эффективной некоммерческой организацией. Одним из таких видов деятельности, с которым не хотят иметь дело многие некоммерческие профессионалы, является некоммерческий бухгалтерский учет .

К счастью, здесь, в Jitasa, мы вовсе не думаем, что бухгалтерский учет некоммерческой организации может быть утомительным! Нам понравилось помогать более чем тысяче организаций организовывать и поддерживать свои финансы. Из-за этой любви к делу и опыта в этой области мы решили составить это руководство, чтобы помочь некоммерческим организациям, таким как ваша, лучше понять свои потребности в бухгалтерском учете.

Но прежде всего, давайте удостоверимся, что мы все согласны с некоммерческим бухгалтерским учетом:

Что такое некоммерческий учет?

Некоммерческий учет — это уникальный процесс, с помощью которого некоммерческие организации планируют, регистрируют и отчитываются о своих финансах. В то время как коммерческие организации в первую очередь сосредоточены на получении прибыли, некоммерческие организации больше внимания уделяют аспекту бухгалтерского учета. Они следуют определенному набору правил и процедур, которые помогают им оставаться подотчетными своим донорам и жертвователям.

В то время как коммерческие организации в первую очередь сосредоточены на получении прибыли, некоммерческие организации больше внимания уделяют аспекту бухгалтерского учета. Они следуют определенному набору правил и процедур, которые помогают им оставаться подотчетными своим донорам и жертвователям.

В оставшейся части этой статьи мы рассмотрим основы и передовые методы бухгалтерского учета, которые должны знать все специалисты некоммерческих организаций. Понимание основ поможет вам лучше управлять своими программами и планировать их таким образом, чтобы получить максимальную отдачу от ваших финансов.

Основы и лучшие практики бухгалтерского учета в некоммерческих организациях:

- Чем отличается бухгалтерский учет некоммерческих организаций

- Некоммерческие бухгалтерские отчеты и отчеты

- Передовой опыт ведения бухгалтерского учета в некоммерческих организациях

- Наем или аутсорсинг для некоммерческой бухгалтерии

- Наши рекомендации по бухгалтерскому учету для некоммерческих организаций

Готовы узнать больше о финансах вашей некоммерческой организации? Давайте начнем.

1. Чем отличается бухгалтерский учет в некоммерческих организациях

Как мы упоминали ранее, некоммерческий учет фокусируется на аспекте финансов. Доноры вашей некоммерческой организации имеют право устанавливать ограничения на пожертвования, которые они вносят в вашу организацию, а спонсоры грантов хотят убедиться, что их средства расходуются на согласованные программы. Эти ограничения означают, что вы должны следить за тем, чтобы их средства тратились так, как это одобряют сторонники. Вот почему некоммерческие организации используют тип бухгалтерского учета, известный как Учет фонда .

Учет фондов позволяет некоммерческим организациям распределять свои деньги по разным группам или «фондам», чтобы поддерживать их организованность и тратить средства только на то, для чего они предназначены.

Некоммерческие организации обычно разделяют свои деньги на такие группы, как:

- Ограниченные фонды . Это средства, которые необходимо потратить на определенные проекты и мероприятия в вашей организации.

- Временно ограниченные средства . Эти средства должны быть потрачены на определенные проекты и мероприятия в вашей некоммерческой организации до определенного периода времени. По истечении этого времени они становятся неограниченными фондами.

- Неограниченные денежные средства . Это также известно как ваш годовой фонд. Его можно потратить на любые аспекты вашей организации, которые требуют наибольшей потребности.

Другим аспектом бухгалтерского учета некоммерческих организаций, помогающим организациям оставаться подотчетными своим финансам, является ограничение нераспределения. Это жизненно важный аспект бухгалтерского учета, который помогает определить некоммерческие организации. В отличие от коммерческих, некоммерческие организации не обязаны распределять свою чистую прибыль среди руководителей организации.

Например, если приют для животных Good Dog найдет в своем бюджете дополнительные 10 000 долларов, они не смогут распределить эти средства среди руководителей и членов правления. Это дополнительное финансирование необходимо реинвестировать в миссию.

Это дополнительное финансирование необходимо реинвестировать в миссию.

2. Некоммерческие бухгалтерские отчеты и отчеты

Бухгалтерский учет в некоммерческих организациях не является бесплатным для всех. Специалисты по бухгалтерскому учету некоммерческих организаций должны придерживаться определенных правил при создании отчетов. Основными рекомендациями, о которых должна знать ваша организация, являются стандарты GAAP.

GAAP означает общепринятые принципы бухгалтерского учета. Это (как следует из названия) общие принципы, принятые бухгалтерами во всех секторах. Эти правила устанавливаются организацией под названием Совет по стандартам финансового учета (FASB).

В соответствии с этими стандартами существует несколько типов документации, о которых следует знать вашей организации. Мы рассмотрим различные типы документов, с которыми ваш финансовый отдел, вероятно, будет работать чаще всего.

Бюджет некоммерческой организации

Бюджет вашей некоммерческой организации — это документ, с которым сотрудники вашей организации, скорее всего, знакомы. Этот документ создается вашим руководством или финансовой командой с использованием информации от вашей команды разработчиков и прошлых привычек расходов вашей организации.

Этот документ создается вашим руководством или финансовой командой с использованием информации от вашей команды разработчиков и прошлых привычек расходов вашей организации.

Ваш некоммерческий бюджет — это плановый документ, используемый для прогнозирования расходов и распределения ресурсов для вашей организации. В нем подробно описываются как расходы, которые понесет ваша организация, так и доход, который вы ожидаете получить за определенный период времени, обычно за год.

Когда вы анализируете каждый аспект вашего бюджета, вам нужно понимать, как они рассчитываются и рассчитываются:

- Ожидаемый доход . Ожидаемый доход можно рассчитать, используя исторические данные и два разных расчета: метод отсечки и метод скидки.

- Метод отсечения требует, чтобы вы взяли каждый отдельный поток доходов и умножили его на вероятность того, что вы получите финансирование. Например, если у вас есть 80% шансов на получение определенного гранта, вы должны умножить финансирование гранта на 0,8.

- Между тем, метод дисконтирования требует, чтобы вы взяли весь ожидаемый доход, но разложили его на вероятность получения дохода. Например, если вы ожидаете получить общий доход в размере 500 000 долларов США, но считаете, что у вас есть 75%-й шанс достичь этой суммы дохода, вы должны указать в своем бюджете 375 000 долларов США.

- Метод отсечения требует, чтобы вы взяли каждый отдельный поток доходов и умножили его на вероятность того, что вы получите финансирование. Например, если у вас есть 80% шансов на получение определенного гранта, вы должны умножить финансирование гранта на 0,8.

- Бюджет расходов . Ваш бюджет расходов разделит расходы вашей организации на разные категории (и далее, если вы так решите). Эти категории будут включать, помимо прочего, расходы на сбор средств, административные расходы и расходы по программе.

Готовый бюджет будет выглядеть примерно так:

Отчет о финансовом положении

Баланс вашей некоммерческой организации также известен как отчет о финансовом положении. Это документ, который больше всего отражает финансовое состояние вашей некоммерческой организации.

В этом документе вы можете найти списки активов и пассивов вашей некоммерческой организации. Если свести все к минимуму, отчет о финансовом положении в бухгалтерском учете некоммерческих организаций можно обобщить одним простым уравнением:

Если свести все к минимуму, отчет о финансовом положении в бухгалтерском учете некоммерческих организаций можно обобщить одним простым уравнением:

Чистые активы = Активы — Обязательства

Поняв, как эти переменные работают вместе, вы сможете лучше понять общее финансовое состояние вашей организации, используя этот ценный документ. Положительные чистые активы указывают на более здоровые финансовые показатели вашей организации, в то время как отрицательные чистые активы означают, что вам, вероятно, придется изменить приоритеты. Мы создали пример того, как может выглядеть этот отчет для некоммерческих организаций:

.Отчет о деятельности

Отчет о деятельности вашей некоммерческой организации также известен как отчет о прибылях и убытках. В этом отчете показаны доходы и расходы вашей организации с течением времени. Он используется для классификации различных источников доходов и расходов. Кроме того, вы можете использовать этот документ для просмотра изменений в чистых активах с начала года до конца года.

Например, если у вас есть активы с ограниченным доступом на сумму 50 000 долларов США, выделенные для вашей стипендиальной программы, а затем вы решили предоставить стипендию в размере 5000 долларов США, вы не теряете эти средства. Скорее, вы используете их по прямому назначению. Эти расходы будут отражены в вашем отчете о деятельности.

В приведенном ниже примере показано, как может выглядеть отчет о деятельности вашей некоммерческой организации:

Отчет о функциональных расходах

Отчет о функциональных расходах вашей некоммерческой организации разбивает ваши расходы на различные общие категории, указывая «функции» для каждого расхода. Эта категоризация разделит расходы на одну из трех операционных функций: расходы на программу, административные расходы или расходы на деятельность по сбору средств.

Предоставление подробной информации в вашем отчете о функциональных расходах также помогает, когда пришло время заполнить ежегодную форму 990, которая требует аналогичного разделения расходов.

С 2017 года вы также обязаны раскрывать «характер» деятельности вашей некоммерческой организации в этом отчете. Например, какой процент ваших почтовых расходов приходится на маркетинговые материалы и сбор средств по почте по сравнению с административными обязанностями, такими как оплата счетов.

Вот пример того, как может выглядеть ваш отчет о финансовых расходах:

Отчет о движении денежных средств

Отчет о движении денежных средств вашей некоммерческой организации показывает, как финансирование и денежные средства поступают в организацию и выходят из нее. Это позволяет вам оценить, сколько доступно для оплаты ваших расходов в любой момент времени.

Этот некоммерческий бухгалтерский отчет разбивает операционную, финансовую и инвестиционную деятельность, чтобы показать, как денежные средства движутся в организации. Вы можете легко увидеть, как ваша некоммерческая организация использует финансирование, полученное от сбора средств, поиска грантов и других потоков доходов, проанализировав это заявление.

Для примера отчета о движении денежных средств посмотрите на изображение ниже:

Форма 990

Подача годовой формы 990 — ключевой аспект бухгалтерского учета некоммерческой организации, который нельзя упускать из виду. Форма 990 — это ежегодная налоговая форма, которую освобожденные от налогов (например, 501(c)3) организации должны подавать каждый год, чтобы соответствовать правилам и требованиям, установленным IRS.

В этом документе вы будете фиксировать доходы и расходы вашей некоммерческой организации за год, чтобы продемонстрировать, как использовались финансы. По сути, форма 990 — это метод оценки IRS, позволяющий убедиться, что ваша некоммерческая организация является финансово честной и законной.

Подробный обзор налогового законодательства для некоммерческих организаций см. в нашем подробном руководстве по подаче формы 990. Пример этого необходимого бухгалтерского документа для некоммерческой организации можно найти ниже:

Бухгалтерский учет некоммерческой организации иногда может показаться сложным. Но когда вы научитесь читать различные бухгалтерские документы, станет намного легче понять, как функционируют и движутся финансы в вашей организации.

Но когда вы научитесь читать различные бухгалтерские документы, станет намного легче понять, как функционируют и движутся финансы в вашей организации.

Однако бухгалтерский учет некоммерческой организации заключается не только в извлечении важной информации. Вам также необходимо понимать, как использовать эту информацию для внедрения лучших практик для принятия эффективных бухгалтерских решений.

3. Передовой опыт ведения бухгалтерского учета в некоммерческих организациях

В то время как ваш некоммерческий бухгалтер записывает повседневную финансовую информацию для вашей организации, ваш некоммерческий бухгалтер несет ответственность за проверку бухгалтерских проводок, сверку счетов и балансов, подготовку финансовых отчетов и отчетов, а также просмотр финансовых отчетов вместе с вами перед закрытием ежемесячный период, чтобы вы могли принимать лучшие финансовые решения в управлении своей некоммерческой организацией.

Чтобы принимать оптимальные финансовые решения, специалисты некоммерческих организаций должны понимать некоторые передовые методы бухгалтерского учета. В этом разделе мы рассмотрим некоторые передовые методы, которые некоммерческие бухгалтеры могут использовать, чтобы лучше управлять своими финансами.

В этом разделе мы рассмотрим некоторые передовые методы, которые некоммерческие бухгалтеры могут использовать, чтобы лучше управлять своими финансами.

Не задумывайтесь о накладных расходах.

Общественные взгляды на накладные расходы сильно навредили некоммерческой отрасли. Накладные расходы включают те расходы, которые некоммерческие организации используют для покрытия административных расходов, продвижения своей миссии по сбору средств и оплаты других внутренних расходов, которые помогают организации расти. По сути, накладные расходы — это те, которые некоммерческие организации используют для оплаты всего, что не является программой, напрямую связанной с миссией организации.

Поскольку некоммерческие организации действуют так же, как и коммерческие предприятия, для функционирования любой некоммерческой организации необходимы накладные расходы. Например, вы должны платить людям за управление некоммерческой организацией, выделять офисные помещения для выполнения работы и инвестировать в веб-сайт, чтобы охватить общественность.

Некоторые доноры предпочитают оценивать некоммерческие организации исключительно по их накладным расходам. Однако этот нарратив меняется в этом секторе, поскольку все больше людей осознают, что накладные расходы являются необходимыми расходами для роста. Поощряйте своих доноров оценивать вашу организацию по вашему влиянию на общество, а не по тому, сколько вы тратите на сбор средств и административные расходы.

Несмотря на то, что некоторые некоммерческие организации, к сожалению, являются мошенниками, большинство из них пытаются сделать реальную работу, чтобы оказать положительное влияние на мир. Чтобы считаться «некоммерческой», организации должны соответствовать определенным требованиям IRS. Если им не удается поддерживать определенный процент дохода, расходуемого на программы, они теряют свой статус некоммерческой организации, а это означает, что большинство организаций действительно работают, чтобы изменить ситуацию к лучшему. Если у донора есть сомнения относительно некоммерческой организации, которой он жертвует, ему следует напрямую поговорить с организацией о своих финансах. Поощряйте своих сторонников обращаться к вам с любыми вопросами, которые у них могут возникнуть!

Поощряйте своих сторонников обращаться к вам с любыми вопросами, которые у них могут возникнуть!

Чаще проверяйте свой бюджет.

Хотя члены вашего правления (которые должны быть полностью независимыми от вашей организации, то есть они или члены их семей не должны работать в некоммерческой организации) участвуют в процессе утверждения годового бюджета, это не должно быть единственным случаем в течение год, когда вы глубоко погрузитесь в свой бюджет.

Вы должны ежемесячно сверяться со своим бюджетом, сравнивая и оценивая предусмотренные в бюджете доходы и расходы с фактическими доходами и расходами. Это гарантирует, что ваша организация останется на пути к достижению ваших целей.

Кроме того, проверка бюджета один или несколько раз в месяц позволит вам адаптироваться к изменениям. Например, если программы или проекты прекращаются, финансирование прекращается или ваше финансирование увеличивается, вы можете решить проблемы и сразу же адаптировать свою стратегию. Важно пересмотреть и скорректировать бюджет расходов на оставшуюся часть года, чтобы при необходимости сократить расходы или увеличить финансирование вашей миссии, если вы получите неожиданное финансирование.

Важно пересмотреть и скорректировать бюджет расходов на оставшуюся часть года, чтобы при необходимости сократить расходы или увеличить финансирование вашей миссии, если вы получите неожиданное финансирование.

Установить конкретный внутренний контроль.

Внутренний контроль не только ограничивает случаи мошенничества, но и часто помогает выявить ошибки. Даже если ваша некоммерческая организация состоит всего из двух сотрудников, все равно должна действовать система «сдержек и противовесов». Независимо от того, насколько велика или мала некоммерческая организация, внутренний контроль необходим для эффективного учета некоммерческой деятельности.

Небольшие некоммерческие организации особенно борются с внедрением внутреннего контроля, но есть некоторые конкретные рекомендации, которым вы можете следовать, например:

- Доля финансовых обязанностей . Например, если ваш бухгалтер записывает все входящие доходы вашей организации, кто-то другой должен утверждать списание. Это создает систему сдержек и противовесов между ролями в организации.

- Внедрение политик безопасности . Некоммерческая кибербезопасность может легко стать серьезным риском для организаций, особенно когда вы работаете с конфиденциальной информацией о транзакциях. Внедрите в своей организации специальные политики для обработки этих данных.

- Инвентаризация основных средств . Некоторые вещи легко забрать домой из офиса и забыть о них. Регулярно проводите инвентаризацию компьютеров, мобильных телефонов и других предметов, с которыми вы разрешаете работать сотрудникам вашей организации.

Это создает систему сдержек и противовесов между ролями в организации.

Это создает систему сдержек и противовесов между ролями в организации.Внутренний контроль не означает, что вы не доверяете сотрудникам вашей организации. Это действительно помогает поймать любые ошибки и предотвратить непреднамеренные нарушения.

Проводить регулярные проверки.

Финансовый аудит не только НЕ плох, но и может быть очень хорошая вещь . Некоммерческий аудит предназначен для обеспечения точности финансовых отчетов организации, а также финансового благополучия организации. Кроме того, когда результаты аудита публикуются для общественности, они помогают обеспечить финансовую прозрачность с вашими нынешними и будущими донорами.

Кроме того, когда результаты аудита публикуются для общественности, они помогают обеспечить финансовую прозрачность с вашими нынешними и будущими донорами.

Кроме того, аудиты дают представление о различных возможностях вашей организации для финансовой стабильности и улучшения учета. Рассмотрев эти возможности для улучшения сейчас, вы поможете обеспечить безопасность финансовых данных и надлежащую отчетность в будущем.

Используйте специализированное программное обеспечение.

Бухгалтерский учет некоммерческой организации отличается от любого другого бухгалтерского учета. Оснащение себя лучшим программным обеспечением и лучшими людьми может изменить мир к лучшему для вашей организации. Когда вы настраиваете свое программное обеспечение для записи и защиты вашей финансовой информации, убедитесь, что вы выбрали решение, имеющее специальные конфигурации для некоммерческой бухгалтерии, например Quickbooks.

Если вы решите передать свои бухгалтерские потребности на аутсорсинг, будьте осторожны, чтобы выбрать экспертов или бухгалтерские фирмы, специализирующиеся на некоммерческом учете и бухгалтерском учете, которые могут оптимизировать ваши процессы и облегчить вашу жизнь как сейчас, так и в будущем. Правильные эксперты по бухгалтерскому учету некоммерческих организаций гарантируют, что ваши знания и соблюдение правил налогообложения и бухгалтерского учета некоммерческих организаций находятся на должном уровне, предотвращая дорогостоящие ошибки. Выбирайте экспертов и наблюдайте, как ваша некоммерческая организация процветает.

Правильные эксперты по бухгалтерскому учету некоммерческих организаций гарантируют, что ваши знания и соблюдение правил налогообложения и бухгалтерского учета некоммерческих организаций находятся на должном уровне, предотвращая дорогостоящие ошибки. Выбирайте экспертов и наблюдайте, как ваша некоммерческая организация процветает.

4. Наем или аутсорсинг для некоммерческой бухгалтерии

Есть ли в вашей некоммерческой организации выделенный член команды, обладающий как набором навыков, так и способностями для удовлетворения ваших потребностей в области бухгалтерского учета? Многие малые и средние организации изо всех сил пытаются найти кого-то на эту роль. На самом деле, 18% некоммерческих организаций назвали ограниченный штат своей самой большой проблемой в 2019 году. Это означает, что найти кого-то, кто возьмет на себя эти обязанности (особенно по мере вашего роста), может быть чрезвычайно сложно.

К счастью, есть варианты, которые некоммерческие организации могут принять во внимание, когда ищут кого-то на роль специалиста по бухгалтерскому учету в некоммерческой организации. Обратите внимание на следующее:

Обратите внимание на следующее:

- Перечислите обязанности руководителя . Многие совершенно новые организации используют этот подход и просто позволяют своему исполнительному директору взять на себя всю финансовую ответственность за организацию. Однако проблема возникает, когда организации пора расти. Не только потребности в бухгалтерском учете станут более сложными, но и у ваших руководителей появятся другие обязанности и приоритеты.

- Нанять бухгалтера на полную ставку, чтобы он присоединился к команде . Наем выделенного члена команды, безусловно, вариант, которым воспользовались многие крупные организации. Однако для небольших некоммерческих организаций с ограниченными ресурсами наем дополнительных сотрудников является расходом, который необходимо тщательно продумать. Часто еще не время нанимать сотрудников.

- Поручите свои бухгалтерские нужды экспертной фирме . Большинство некоммерческих организаций попадают в категорию организаций, которые выиграют от аутсорсинга своих бухгалтерских потребностей. Эти фирмы предлагают экспертов, которые видели все виды некоммерческих потребностей бухгалтерского учета и обратились к ним соответствующим образом. Кроме того, они, как правило, более доступны, чем наем нового члена команды для ваших некоммерческих бухгалтерских нужд.

Эти фирмы предлагают экспертов, которые видели все виды некоммерческих потребностей бухгалтерского учета и обратились к ним соответствующим образом. Кроме того, они, как правило, более доступны, чем наем нового члена команды для ваших некоммерческих бухгалтерских нужд.

Эти фирмы предлагают экспертов, которые видели все виды некоммерческих потребностей бухгалтерского учета и обратились к ним соответствующим образом. Кроме того, они, как правило, более доступны, чем наем нового члена команды для ваших некоммерческих бухгалтерских нужд.Наше профессиональное мнение состоит в том, что большинство некоммерческих организаций выиграют от аутсорсинга своих бухгалтерских и бухгалтерских потребностей, работая напрямую с некоммерческими экспертами по бухгалтерскому учету. Это доступный вариант, который может предоставить доступ к глубокому опыту и знаниям в области бухгалтерского учета некоммерческих организаций.

Если аутсорсинг ваших бухгалтерских потребностей кажется заманчивым вариантом для вашей организации, обязательно поищите фирму, которая работает конкретно с некоммерческими организациями. Таким образом, вы можете быть уверены, что они хорошо разбираются в бухгалтерском учете фондов и смогут ответить на вопросы, касающиеся некоммерческих организаций.

5. Рекомендация нашей некоммерческой бухгалтерской фирмы

Бухгалтерские услуги Jitasa разработаны специально для некоммерческих организаций. Когда вы передаете нам свои финансы на аутсорсинг, у вас будет доступ к профессионалам, которые не только являются экспертами в области финансов, но и разбираются в тонкостях некоммерческого мира.

Все клиенты Jitasa получают многочисленные преимущества от наших услуг, в том числе:

- Доступ к экспертам . Независимо от ситуации, наши специалисты по бухгалтерскому учету некоммерческих организаций могут, и хочет помочь. Не только это, но, вероятно, это не первый раз, когда мы сталкиваемся с проблемой, с которой вы столкнулись. Наш опыт в этой области означает, что у нас есть проверенные и проверенные решения общих проблем, с которыми сталкиваются некоммерческие организации.

- Усовершенствованный внутренний контроль . Безопасность ваших данных — наш приоритет номер один. Мы будем работать с вами над созданием политик для защиты данных в вашей организации. Кроме того, у нас есть собственные политики, процедуры и системы, предназначенные для обеспечения безопасности вашей финансовой информации.

- Доступ к Quickbooks . Для учета фондов требуется специальное программное обеспечение, чтобы все было организовано и с ним было легко работать. Вот почему мы настроим вашу некоммерческую организацию с помощью решения Quickbooks Online для учета средств, чтобы хранить всю учетную информацию вашей некоммерческой организации и составлять отчеты.

Кроме того, у нас есть собственные политики, процедуры и системы, предназначенные для обеспечения безопасности вашей финансовой информации.

Кроме того, у нас есть собственные политики, процедуры и системы, предназначенные для обеспечения безопасности вашей финансовой информации.Как мы уже говорили, здесь, в Jitasa, , мы любим бухгалтерию! Но мы также любим приносить пользу миру и водить его к лучшему. Работая с некоммерческими организациями, мы можем делать и то, и другое. Мы возьмем на себя финансы, чтобы вы могли сосредоточиться на выполнении своей миссии и оказании влияния!

Узнайте больше о Jitasa

Бухгалтерский учет некоммерческих организаций является уникальной областью финансов. Понимание ключевых аспектов бухгалтерского учета поможет вашей некоммерческой организации лучше понять финансовое положение вашей организации.

Если ваши обязанности по бухгалтерскому учету по-прежнему возложены на ваших руководителей, рассмотрите возможность передачи вашего бухгалтерского учета на аутсорсинг экспертам в фирме. Они помогут обеспечить внедрение всех передовых практик и средств внутреннего контроля, обеспечивая более разумное финансирование.

Если вам нужна дополнительная информация о финансах некоммерческих организаций, рекомендуем изучить следующие ресурсы:

- Работа с некоммерческим бухгалтером: чего ожидать. Понимание того, как работает бухгалтерия, — это только первый шаг к установлению хороших отношений с вашим бухгалтером. Узнайте больше о том, чего ожидать, из этой исчерпывающей статьи.

- Бухгалтерские и бухгалтерские услуги для некоммерческих организаций. Узнайте больше о том, что Jitasa может сделать для вас, когда вы решите отдать бухгалтерию на аутсорсинг.

- 10+ лучших аутсорсинговых некоммерческих бухгалтерских фирм. Ознакомьтесь с этими любимыми поставщиками бухгалтерских услуг для некоммерческих организаций, чтобы узнать, какая фирма лучше всего подойдет для вашей некоммерческой организации (и следите за Jitasa на первом месте!).

Эксперты Jitasa по бухгалтерскому учету для некоммерческих организаций помогут вашей команде привести в порядок ваши финансы.

Узнать больше

Что включает в себя бухгалтерский учет для некоммерческих организаций?

Некоммерческие организации существуют для выполнения миссии или цели, и они полагаются на источники финансирования, которые включают пожертвования, гранты и доходы от программ. Как и коммерческие предприятия, некоммерческие организации должны документировать доходы и расходы для обеспечения полной финансовой прозрачности. Бухгалтерский учет может помочь некоммерческим организациям функционировать должным образом, тем самым косвенно предоставляя множество возможностей для создания изменений для нуждающихся людей.

Бухгалтерский учет для некоммерческих организаций требует специалистов, которые не только понимают определения бухгалтерского учета, но и имеют солидное образование. Получив соответствующую ученую степень, например степень магистра бухгалтерского учета, студенты могут получить специальные знания и методы, которые помогут некоммерческим организациям оптимизировать свою финансовую безопасность.

Бухгалтерский учет для некоммерческих организаций

В отличие от коммерческих компаний, деятельность которых зависит от прибыльности, некоммерческие организации сосредоточены на предоставлении услуг обществу и другим некоммерческим организациям. Бухгалтерский учет некоммерческих организаций требует, чтобы профессионалы продемонстрировали определенный уровень финансовой ответственности, чтобы доказать, как организация тратит свои средства и продвигает свое дело. Хотя статус IRS 501(c)(3) позволяет некоммерческим организациям освобождаться от налогов, по закону им разрешено получать прибыль.

«Лидеры благотворительных некоммерческих организаций знают, что финансовая прозрачность поможет сохранить очень важное доверие, которое каждый донор оказывает некоммерческой организации с каждым взносом», — заявил Национальный совет некоммерческих организаций. «Кроме того, что не менее важно, подотчетное и прозрачное поведение вызывает доверие сотрудников и создает позитивную культуру на рабочем месте. Завоевание доверия за счет финансовой прозрачности и подотчетности выходит за рамки того, что требует закон, но давайте начнем с этого: некоммерческие организации обязаны раскрывать определенную финансовую информацию общественности по запросу; члены правления имеют доступ к финансовой информации для выполнения своих фидуциарных обязанностей перед некоммерческой организацией».

Завоевание доверия за счет финансовой прозрачности и подотчетности выходит за рамки того, что требует закон, но давайте начнем с этого: некоммерческие организации обязаны раскрывать определенную финансовую информацию общественности по запросу; члены правления имеют доступ к финансовой информации для выполнения своих фидуциарных обязанностей перед некоммерческой организацией».

Специалисты, планирующие карьеру в области бухгалтерского учета некоммерческих организаций, должны иметь прочные базовые знания государственного и федерального регулирующего законодательства, регулирующего финансовую отчетность некоммерческой организации. Более того, эти бухгалтеры должны придерживаться этических ценностей и кодекса поведения, изложенных Американским институтом сертифицированных бухгалтеров (AICPA).

Как четко указывает Национальный совет некоммерческих организаций, бухгалтерский учет некоммерческих организаций по-прежнему ведется в соответствии с самыми высокими этическими стандартами. Доноры хотят чувствовать себя в безопасности, зная, что выбранные ими некоммерческие организации справедливо распределяют свои финансовые взносы. Бухгалтерский учет для некоммерческих организаций требует профессионалов, которые ценят не только честность, но и полную финансовую прозрачность.

Доноры хотят чувствовать себя в безопасности, зная, что выбранные ими некоммерческие организации справедливо распределяют свои финансовые взносы. Бухгалтерский учет для некоммерческих организаций требует профессионалов, которые ценят не только честность, но и полную финансовую прозрачность.

Финансовые отчеты для учета некоммерческих организаций

Другие важные финансовые отчеты, необходимые для учета некоммерческих организаций, включают:

- Отчет о движении денежных средств: Этот бухгалтерский термин относится к притоку и оттоку денежных средств в организации. Кроме того, отчет о движении денежных средств учитывает приток денежных средств, которые организация получает от внешних инвестиций.

- Отчет о функциональных расходах: Термин описывает понесенные расходы в течение отчетного периода. Эти понесенные расходы могут варьироваться от заработной платы и подрядчиков до счетов и даже аренды оборудования или имущества.

Из-за того, как они получают финансирование, некоммерческие организации по закону обязаны предоставлять общественности свои годовые отчеты IRS (форма IRS 990). AICPA предлагает всем некоммерческим организациям использовать сертифицированных бухгалтеров для финансовой отчетности.

«Независимо от того, состоит ли бухгалтер в штате некоммерческой организации или выступает в качестве консультанта, он или она может помочь организации решить налоговые проблемы, настроить систему внутреннего контроля, бюджетные ресурсы и подготовить финансовые данные для сбор средств», — говорится в сообщении AICPA.

Различия между коммерческим и некоммерческим бухгалтерским учетом

Некоммерческие и коммерческие предприятия работают в соответствии с разными наборами правил финансового учета. Некоммерческие организации сосредоточены в основном на учете получаемых ими средств, в то время как коммерческие предприятия озабочены поддержанием прибыльности. Бухгалтеры некоммерческих организаций должны вести книги организации в соответствии с законами штата и федеральными законами. Несоблюдение бухгалтерских книг в соответствии с правовыми стандартами ставит организацию под угрозу потери статуса освобожденной от налогов и открывает возможности для юридических .

Несоблюдение бухгалтерских книг в соответствии с правовыми стандартами ставит организацию под угрозу потери статуса освобожденной от налогов и открывает возможности для юридических .

Некоторые требования к бухгалтерскому учету, характерные для некоммерческих организаций, включают:

Учет фондов

Доходы некоммерческих организаций обычно состоят из пожертвований и грантов. Некоторые финансовые взносы и многие гранты имеют ограничения на использование. В результате бухгалтерский учет фондов для некоммерческих организаций отслеживает доходы и расходы.

Учет фонда не отслеживает прибыли и убытки. Вместо этого он устанавливает, использует ли организация свое финансирование по назначению. Если организация не может использовать финансирование надлежащим образом, бухгалтерский учет фонда может помочь ей скорректировать курс.

В бухгалтерском учете фондов бухгалтеры должны различать общий фонд и фонды специального назначения в соответствии с учебным пособием по бухгалтерскому учету, разработанным Министерством жилищного строительства и городского развития США. Общий фонд учитывает повседневные операции, такие как заработная плата сотрудников, содержание здания и общие офисные расходы. Специальные фонды регистрируют, как некоммерческая организация тратит конкретное финансирование.

Общий фонд учитывает повседневные операции, такие как заработная плата сотрудников, содержание здания и общие офисные расходы. Специальные фонды регистрируют, как некоммерческая организация тратит конкретное финансирование.

«Разделяя доходы и расходы в отдельные фонды, бухгалтеры могут более легко предоставлять персоналу программ обновленную информацию о расходах, бюджетных отклонениях, прогнозах, показателях выгорания и конвейерах, а также контролировать расходы программы на предмет ограничений, наложенных донорами (таких как как ограничения гибкости статей бюджета) — все это имеет важное значение для руководителей программ и для обеспечения общего успеха программы», — сказал Джеймс Уиллис, руководитель некоммерческой организации по финансам и операциям, в периодическом издании Информация о некоммерческих организациях .

Отчет о финансовом положении

Подобно балансовому отчету, используемому для коммерческих предприятий, отчет о финансовом положении отражает общее финансовое положение организации, включая ее активы и долги. Активы далее делятся на ограничения (временно ограниченные, постоянно ограниченные или неограниченные чистые активы), которые определяют ограничения на то, как расходуются активы.

Активы далее делятся на ограничения (временно ограниченные, постоянно ограниченные или неограниченные чистые активы), которые определяют ограничения на то, как расходуются активы.

«Например, если физическое лицо жертвует деньги некоммерческой организации и ограничивает использование организацией средств, эти деньги считаются ограниченными исключительно для этой цели. В зависимости от характера ограничения, наложенного донором, эти средства могут быть ограничены на постоянной основе (например, пожертвования, которые нельзя потратить) или временно ограничены (например, средства, которые должны быть потрачены, а не сохранены на конкретный проект)», — Уиллис. написал в Информация о некоммерческих организациях . «С другой стороны, если физическое лицо жертвует деньги организации, но никогда не указывает, на что и как организация может использовать средства, эти средства не имеют ограничений и поэтому классифицируются как «неограниченные».

Отчет о деятельности

Коммерческие предприятия используют отчеты о прибылях и убытках для отображения доходов и расходов. Некоммерческие организации используют отчет о деятельности, чтобы показать доходы (обычно полученные от грантов, пожертвований и сборов средств) и расходы (такие как коммунальные услуги, заработная плата, арендная плата и канцелярские товары).

Некоммерческие организации используют отчет о деятельности, чтобы показать доходы (обычно полученные от грантов, пожертвований и сборов средств) и расходы (такие как коммунальные услуги, заработная плата, арендная плата и канцелярские товары).

Стремитесь к карьере в области бухгалтерского учета для некоммерческих организаций

Профессионалы, увлекающиеся бухгалтерским учетом для некоммерческих организаций, должны рассмотреть возможность получения ученой степени в области бухгалтерского учета. Онлайн-программа магистра бухгалтерского учета (M.Acc.) Университета Северной Дакоты, предлагаемая Колледжем бизнеса и государственного управления Nistler, доступна для студентов со степенью бакалавра в любой области. Кроме того,

Онлайн-программа бухгалтерского учета для выпускников Университета Северной Дакоты предназначена для профессионалов, которые хотят заложить основы бухгалтерского учета и изучить современные методы бухгалтерского учета в быстро меняющейся области.

Об авторе