Бухгалтерской проводкой называется: Бухгалтерские проводки для начинающих: как составить правильно, примеры

«Что такое проводки в бухучете? » — Яндекс Кью

Анонимный вопрос · ·

23,1 K

Александр Сухов

Юриспруденция

Юрист, интернет-предприниматель (с 2008 г.). · 17 окт 2019 · yakapitalist.ru

Проводки в бухучете − это способ регистрации хозяйственных операций на бумажном носителе или в электронном виде. Они являются главным инструментом ведения бухгалтерского учета на предприятии, Проводка (бухгалтерская запись) вносит информацию в систему бухгалтерского учета сразу по двум разным, но экономически взаимосвязанным счетам на одну и ту же сумму.

То есть, при отражении операции по дебету одного счета она одновременно отражается по кредиту другого. Именно такая запись называется бухгалтерской проводкой.

«Якапиталист»: полезные статьи о личных финансах, законах и многом другом

Перейти на yakapitalist. ru6 оценили

ru6 оценили·

1,7 K

Комментировать ответ…Комментировать…

Дмитрий Нелюбин

Налоги

Эксперт сервиса аутсорсинга бухгалтерии Кнопка · 20 янв

Какой бы маленькой не была компания, ежедневно через неё проходит какое-то количество платежей и различных торговых операций. Например, внесение налогов, расчёт с поставщиками, транспортировка продукции, оплата кредиторам и так… Читать далее

1 оценил·

160

Комментировать ответ…Комментировать…

Алина

Копирайтер, увлекаюсь психологией и философией… · 25 апр 2019

Проводки выполняют функцию занесения в журнал или компьютер, данных об изменении состояния учитываемых объектов. По сути это способ регистрации хозяйственных операций одновременно на двух разных, но экономически взаимосвязанных. .. Читать далее

.. Читать далее

·

6,4 K

Екатерина Кулыгина

17 нояб 2020

Как говорил наш преподаватель Бух.учета: А тепенрь запишем про водочку))) Простыми словами это путь. Дебет куда… Читать дальше

Комментировать ответ…Комментировать…

Наталья Брильёнова

Образование · 28 авг 2020

Бухгалтерские проводки – основа ведения бухгалтерского учета в и составляются для каждой хоз операции на основании плана счетов в соответствии с положениями (стандартами) бухучета. Любая хозяйственная операция отражается по… Читать далее

2 оценили·

532

Комментировать ответ…Комментировать…

Вы знаете ответ на этот вопрос?

Поделитесь своим опытом и знаниями

Войти и ответить на вопрос

1 ответ скрыт(Почему?)

Активные и пассивные счета бухгалтерского учета, бухгалтерские проводки и двойная запись

В процессе деятельности в организации происходит большое количество хозяйственных операций, которые изменяют остатки средств и их источников в балансе. Составлять новый баланс после каждой операции невозможно, поэтому все хозяйственные операции сначала отражаются на счетах бухгалтерского учета, так как баланс составляется на 1-е число месяца (квартала, года), нельзя с его помощью повседневно следить за изменениями, происходящими в составе имущества, обязательств предприятия, источников их формирования. Для текущего учета и контроля используется система счетов бухгалтерского учета.

Составлять новый баланс после каждой операции невозможно, поэтому все хозяйственные операции сначала отражаются на счетах бухгалтерского учета, так как баланс составляется на 1-е число месяца (квартала, года), нельзя с его помощью повседневно следить за изменениями, происходящими в составе имущества, обязательств предприятия, источников их формирования. Для текущего учета и контроля используется система счетов бухгалтерского учета.

Счет бухгалтерского учета – это способ текущей группировки и учета, контроля однородных по экономическому содержанию активов, обязательств, а также хозяйственных операций.

Учет средств и источников на счетах бухгалтерского учета осуществляется непрерывно и последовательно. Каждый счет бухгалтерского учета имеет свой номер и название, показывает, какие средства и процессы отражаются на этом счете. Счет открывается для каждого вида хозяйственных средств, их источников. В каждом отдельном счете регистрируется первоначальное состояние учитываемого объекта и его изменения (операции), и поэтому в любой момент времени можно определить новое состояние объекта.

По своему внешнему виду счет представляет собой таблицу, состоящую из двух частей: левая – дебет, правая – кредит. В начале таблицы пишутся название и шифр счета. На счетах бухгалтерского учета информация может отражаться как в количественном, так и в стоимостном выражении.

Для открытия счета необходимо записать сумму из баланса (по соответствующей статье), которая называется остатком или сальдо. Различают сальдо на начало и сальдо на конец отчетного периода.

В течение месяца на счете записываются суммы хозяйственных операций, которые в конце месяца подсчитываются и называются оборотом. Выделяют оборот по дебету и оборот по кредиту и выводят сальдо конечное, который используют при составлении баланса на начало следующего периода.

Активные и пассивные счета

В соответствии с делением бухгалтерского баланса на актив и пассив, то и счета делятся на активные и пассивные.

Активные счета предназначены для учета и движения хозяйственных средств организации. Увеличение средств на активных счетах отражается по дебету, а их расходование – по кредиту.

Увеличение средств на активных счетах отражается по дебету, а их расходование – по кредиту.

На активных счетах (например, «Касса», «Материалы», «Основные средства», «Расчетный счет» и т.д.) остатки бывают только по дебету счета.

Пассивные счета предназначены для учета состояния и движения источников хозяйственных средств. На пассивных счетах увеличение источников хозяйственных средств записывается по кредиту, а уменьшение – по дебету. Сальдо начальное и сальдо конечное у пассивных счетов (например, «Расчеты с поставщиками и подрядчиками», «Уставный капитал», «Расчеты с персоналом по оплате труда», «Долгосрочные займы» и т.д.) бывают только по кредиту счета.

Активно-пассивные счета имеют признаки как активных, так и пассивных счетов и служат для отражения расчетных операций, где одновременно могут возникать дебиторская и кредиторская задолженности. Записи на активно-пассивных счетах начинают с указания начальных остатков (сальдо) хозяйственных средств по дебету и источников хозяйственных средств по кредиту. Затем на счетах отражают суммы операций, вызывающие изменения начальных остатков (сальдо). Записи по дебету могут иметь разное значение: увеличение средств, уменьшение источника. Разное значение имеет и запись по кредиту счета: увеличение источника, уменьшение средств.

Затем на счетах отражают суммы операций, вызывающие изменения начальных остатков (сальдо). Записи по дебету могут иметь разное значение: увеличение средств, уменьшение источника. Разное значение имеет и запись по кредиту счета: увеличение источника, уменьшение средств.

Если по активно-пассивному счету нет начального сальдо, то конечное сальдо определяется сравнением месячных оборотов и отражается на той стороне счета, где оборот больше. Сальдо на таких счетах называется развернутым, т.е. дебетовое сальдо отражается в активе баланса, кредитовое в пассиве баланса. Обычным порядком его определить невозможно, для этого необходимы данные аналитического учета. К активно-пассивному счету относится счет «Расчеты с разными дебиторами и кредиторами». В данном активно-пассивном счете записи по дебету могут иметь разное значение: либо увеличение дебиторской задолженности, либо уменьшение кредиторской задолженности. Разное значение имеет и запись по кредиту счета: либо увеличение кредиторской, либо уменьшение дебиторской задолженности.

Расчеты с дебиторами и кредиторами объединяют на одном счете, чтобы не открывать разных счетов для организаций, которые в разное время могут быть и дебиторами и кредиторами.

Между счетами и балансом существует тесная взаимосвязь.

- Активные счета соответствуют активу баланса; пассивные счета – пассиву баланса.

- Отдельные наименования статей баланса соответствуют наименованию счетов.

- Остатки хозяйственных средств и источников их образования показываются на счетах по той же стороне, что и в балансе.

- Суммы остатков по всем активным счетам равны итогу актива баланса, а по всем пассивным счетам – итогу пассива баланса.

- Баланс составляется на основании данных счетов бухгалтерского учета, а счета открываются на основании данных баланса.

Изменения средств организации являются результатом хозяйственных операций, которые учитываются на бухгалтерских счетах при помощи двойной записи.

Так как каждая хозяйственная операция, исходя из ее экономического содержания, затрагивает два объекта учета, то она имеет двойственный характер. Например, если организация приобретает материалы, то, с одной стороны, увеличивается остаток материалов, а с другой – уменьшаются средства, за счет которых они приобретены, т.е. обязательно указывается счет источника приобретения (за наличный расчет – счет «Касса», за безналичный расчет – счет «Расчетный счет», образовалась кредиторская задолженность поставщику – счет «Расчеты с поставщиками и подрядчиками» и т.д.).

Например, если организация приобретает материалы, то, с одной стороны, увеличивается остаток материалов, а с другой – уменьшаются средства, за счет которых они приобретены, т.е. обязательно указывается счет источника приобретения (за наличный расчет – счет «Касса», за безналичный расчет – счет «Расчетный счет», образовалась кредиторская задолженность поставщику – счет «Расчеты с поставщиками и подрядчиками» и т.д.).

Двойная запись в бухгалтерском учете

Двойная запись – способ отражения каждой хозяйственной операции в дебет одного и кредит другого счета в одной и той же сумме.

Двойная запись придает бухгалтерскому учету систематический характер, обеспечивает взаимосвязь между счетами, что позволяет объединить их в единую систему. Двойная запись имеет большое информационное значение, так как позволяет получить информацию о движении хозяйственных средств и источников их образования, позволяет проверить экономическое содержание хозяйственных операций и правомерность их осуществления, начиная от отдельных операций и заканчивая отражением в балансе.

Бухгалтерские проводки

В каждом бухгалтерском счете хозяйственные операции отражаются систематически, в последовательности их свершения, т.е. в хронологическом порядке. Запись на счетах бухгалтерского учета производят на основании документов, поэтому все принятые бухгалтерией документы подвергают бухгалтерской обработке. Один из ее этапов – запись корреспондирующих счетов по каждой операции, отраженной в документе. Взаимосвязь между дебетом одного и кредитом другого счета, возникшая в результате двойной записи на них хозяйственной операции в бухгалтерском учете, называется корреспонденцией счетов, а сами счета – корреспондирующими.

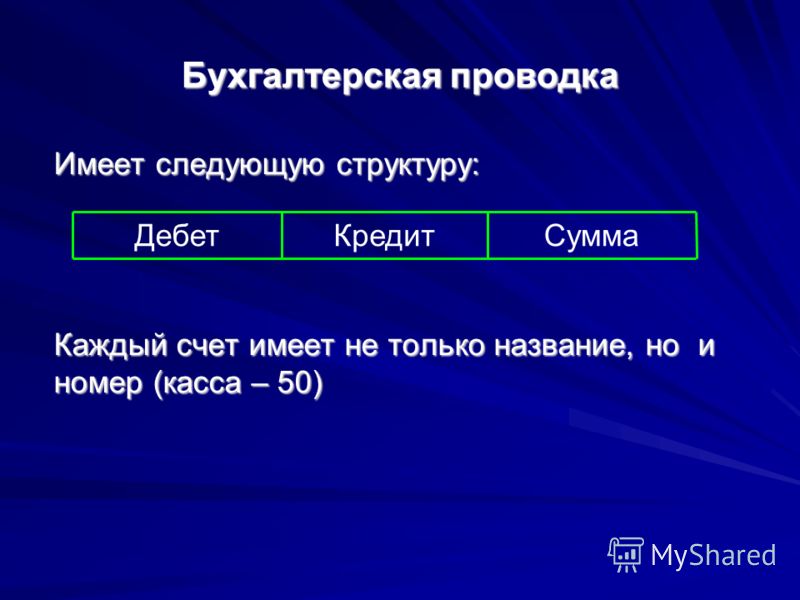

Отражение на счетах хозяйственных операций называется бухгалтерской записью (проводкой). Бухгалтерские проводки бывают простые и сложные.

Простая бухгалтерская проводка – запись хозяйственной операции по дебету одного и кредиту другого счета.

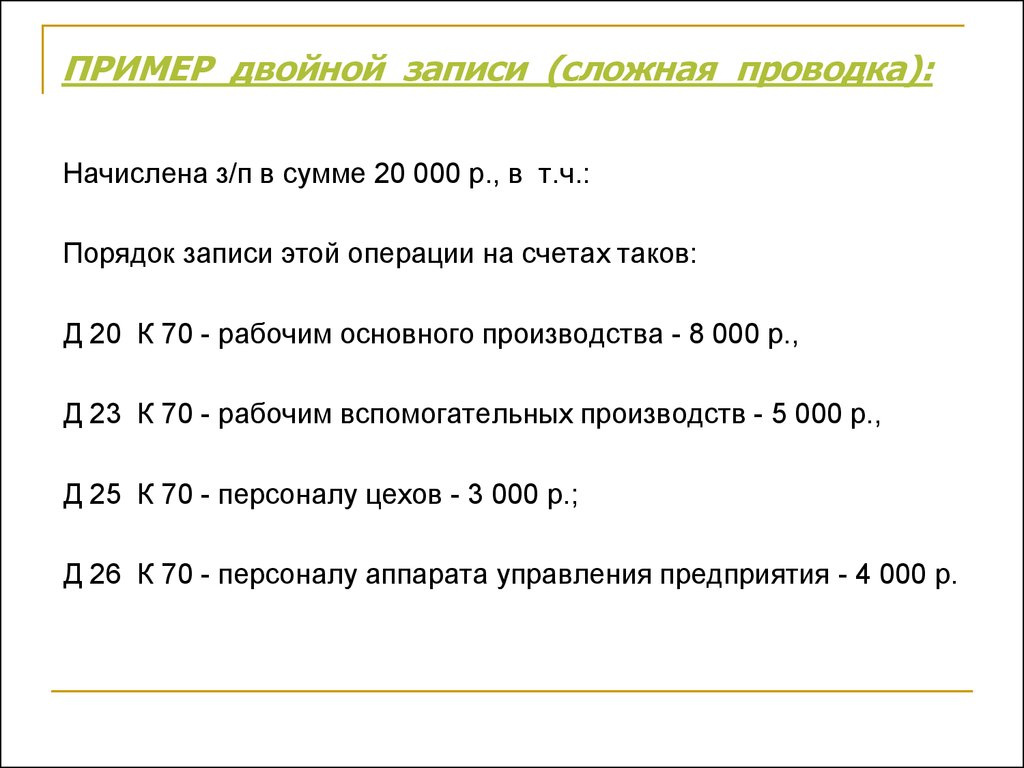

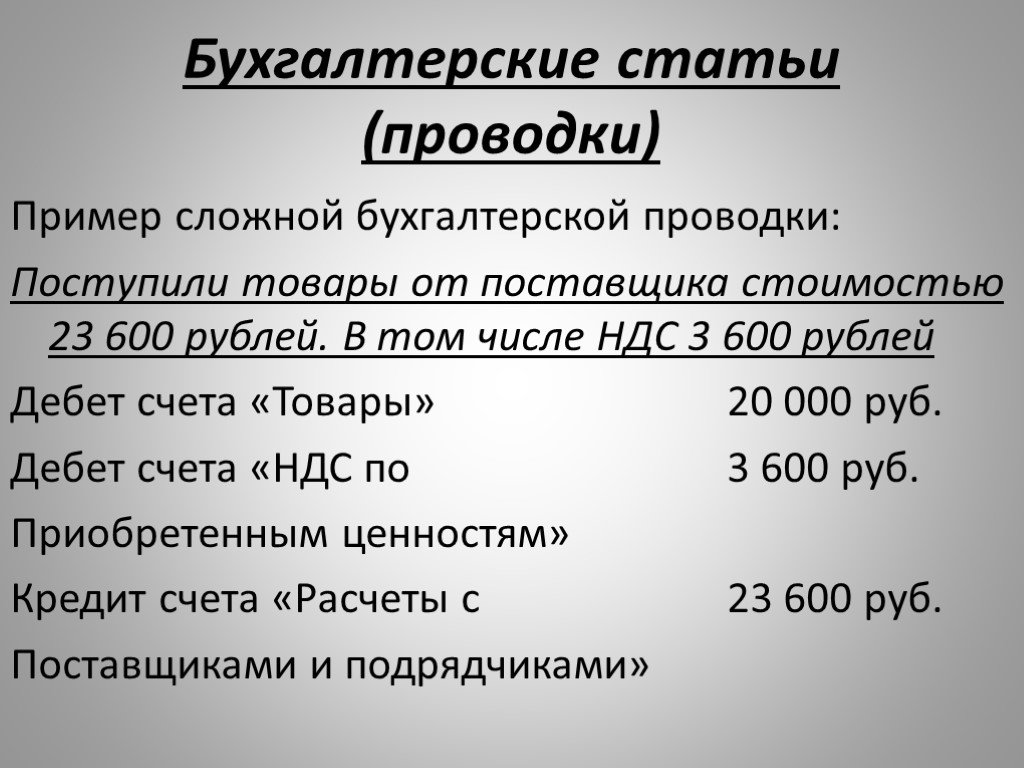

Сложная бухгалтерская проводка – запись по дебету нескольких счетов и кредиту одного счета или по дебету одного счета и кредиту нескольких счетов. Однако суммы по дебету и кредиту должны быть равны.

Пример.

- Поступили денежные средства с расчетного счета в кассу на выплату заработной платы работникам организации и на выдачу денежных средств в подотчет 150 000 р.

Составим простую бухгалтерскую проводку.

Дт «Касса» – 150 000 р. Кт «Расчетный счет» – 150 000 р.

- Из кассы выдана заработная плата работникам организации в сумме – 130 000 р.; выдано в подотчет на командировочные расходы работникам организации – 20 000 р.

Составим сложную проводку.

Дт 70 «Расчеты с персоналом по оплате труда» – 130 000 р.

Дт 71 «Расчеты с подотчетными лицами» – 20 000 р.

Бухгалтерские счета по степени детализации учета подразделяются на:

- синтетические;

- аналитические;

- субсчета.

Синтетические и аналитические счета.

Синтетические счета – это наиболее высокий уровень обобщения в учете. На них учет ведется по видам средств или их источникам только в стоимостном выражении. Эти счета являются счетами I порядка («Основные средства», «Материалы», «Расчеты с персоналом по оплате труда», «Расчеты с поставщиками и подрядчиками» и т.д.). Учет на этих счетах называется синтетическим.

Синтетический учет дает обобщенное отражение хозяйственной деятельности организации в системе синтетических счетов и в бухгалтерском балансе.

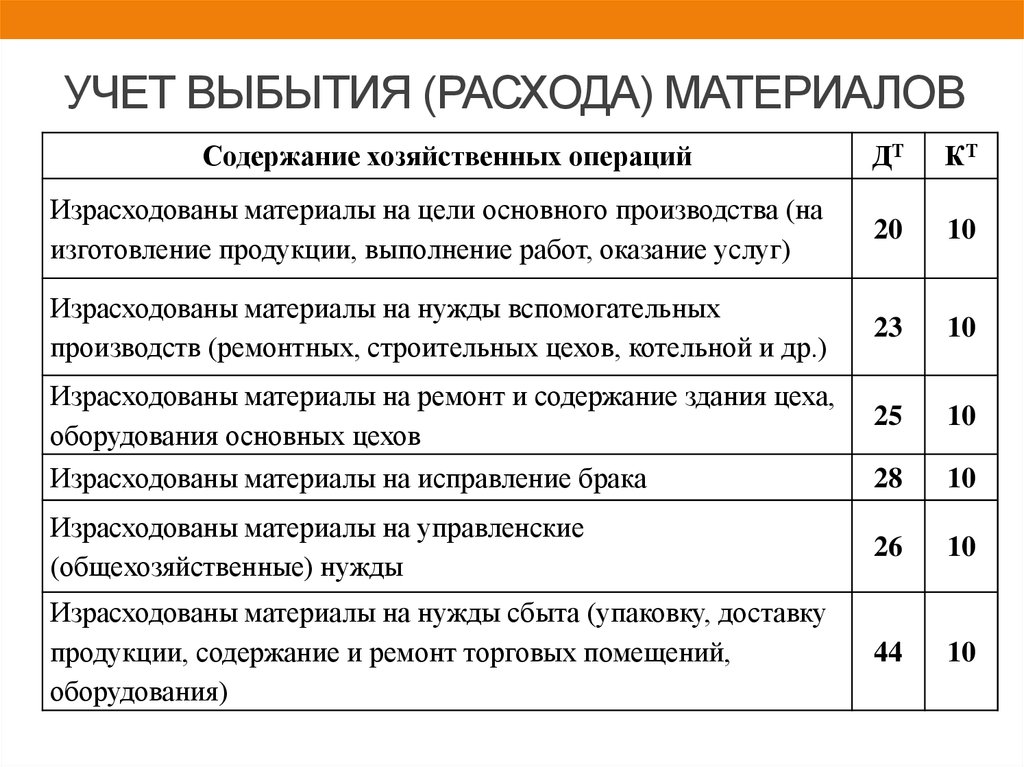

Но для управления организацией синтетических (обобщенных) данных недостаточно. Поэтому в развитие синтетических счетов открываются аналитические счета более детализированные. Учет на них осуществляется как в денежном, так и в натуральном измерении. Эти счета являются счетами III порядка. Между ними – субсчета, которые являются промежуточными счетами. Субсчета являются счетами II порядка, они открываются в пределах соответствующего синтетического счета. Учет на них ведется в стоимостном выражении. Например, к счету 10 «Материалы» открываются субсчета: 10-1 «Сырье и материалы», 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», 10-3 «Топливо», 10-4 «Тара и тарные материалы», 10-5 «Запасные части», 10-6 « Прочие материалы», 10-7 «Материалы, переданные в переработку на сторону», 10-8 «Строительные материалы» 1, 10-9 «Инвентарь и хозяйственные принадлежности».

Поэтому в развитие синтетических счетов открываются аналитические счета более детализированные. Учет на них осуществляется как в денежном, так и в натуральном измерении. Эти счета являются счетами III порядка. Между ними – субсчета, которые являются промежуточными счетами. Субсчета являются счетами II порядка, они открываются в пределах соответствующего синтетического счета. Учет на них ведется в стоимостном выражении. Например, к счету 10 «Материалы» открываются субсчета: 10-1 «Сырье и материалы», 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали», 10-3 «Топливо», 10-4 «Тара и тарные материалы», 10-5 «Запасные части», 10-6 « Прочие материалы», 10-7 «Материалы, переданные в переработку на сторону», 10-8 «Строительные материалы» 1, 10-9 «Инвентарь и хозяйственные принадлежности».

В Федеральном законе «О бухгалтерском учете» аналитический учет определяется как учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих информацию об имуществе, обязательствах и хозяйственных операциях внутри каждого синтетического счета.

Аналитический учет в организации относится к самым трудоемким участкам работы в системе бухгалтерского учета. Особенно сложным по объему учетной информации является сортовой учет материальных ресурсов (разнообразная номенклатура материальных ценностей, оформление приходных и расходных документов вручную, большое количество первичных документов и т.п.). Поэтому в крупных организациях одним счетом занимается конкретный бухгалтер, в обязанности которого входит ведение бухгалтерского учета на определенном синтетическом счете («Материалы», «Основные средства», «Расчеты с поставщиками и подрядчиками» и др.). Бухгалтеру самому предоставлено право принимать решения о необходимости открытия конкретных аналитических счетов.

Аналитические и синтетические счета бухгалтерского учета взаимосвязаны, так как на аналитических счетах отражаются те же виды имущества и источники их формирования, что и на синтетических, но более дробными экономическими группировками. Поэтому общие итоговые данные аналитических счетов должны быть равны итоговым данным соответствующего синтетического счета.

Поэтому общие итоговые данные аналитических счетов должны быть равны итоговым данным соответствующего синтетического счета.

Читать далее:

Основные понятия бухгалтерского учета.

Определение записи журнала — AccountingTools

Что такое запись журнала?

Запись в журнале используется для записи хозяйственной операции в бухгалтерских записях предприятия. Бухгалтерская запись обычно заносится в главную книгу; в качестве альтернативы он может быть зарегистрирован во вспомогательной книге, которая затем суммируется и переносится в главную книгу. Затем главная книга используется для создания финансовой отчетности для бизнеса.

Логика записи в журнале состоит в том, чтобы записывать каждую бизнес-операцию как минимум в двух местах (так называемый учет с двойной записью). Например, когда вы производите продажу за наличные, это увеличивает как счет доходов, так и счет денежных средств. Или, если вы покупаете товары в счет, это увеличивает как счет кредиторской задолженности, так и счет запасов.

Что входит в запись журнала?

Структура записи журнала содержит следующие элементы:

Строка заголовка может включать номер записи журнала и дату записи.

Первый столбец включает номер счета и имя счета, на который записывается запись. Это поле имеет отступ, если оно предназначено для кредитуемой учетной записи.

Второй столбец содержит сумму дебета, которую необходимо ввести.

Третий столбец содержит сумму кредита, которую необходимо ввести.

Строка нижнего колонтитула может также включать краткое описание причины ввода.

Таким образом, основной формат записи журнала:

| Дебет | Кредит | |

| Имя/номер учетной записи | $хх,ххх | |

| Имя/номер учетной записи | $хх,ххх |

Структурные правила записи журнала заключаются в том, что в записи журнала должно быть как минимум две строки, и что общая сумма, которую вы вводите в столбце дебета, равна общей сумме, введенной в столбце кредита.

Журнальная запись обычно распечатывается и хранится в папке бухгалтерских транзакций с прикрепленными резервными материалами, подтверждающими запись. Доступ к этой информации может быть получен внешними аудиторами в рамках их проверки финансовой отчетности компании и связанных с ней систем на конец года.

Типы записей журнала

Существует несколько типов записей журнала, которые перечислены ниже.

Корректирующая бухгалтерская проводка

Корректирующая проводка используется в конце месяца для изменения финансовой отчетности, чтобы привести ее в соответствие с соответствующей системой учета, такой как Общепринятые принципы бухгалтерского учета или Международные стандарты финансовой отчетности. Например, вы можете начислить невыплаченную заработную плату в конце месяца, если компания ведет бухгалтерский учет по методу начисления.

Составная запись журнала

Составная запись журнала — это запись, включающая более двух строк записей. Он часто используется для записи сложных транзакций или нескольких транзакций одновременно. Например, запись в журнале для записи заработной платы обычно содержит много строк, поскольку она включает запись многочисленных налоговых обязательств и отчислений из заработной платы.

Он часто используется для записи сложных транзакций или нескольких транзакций одновременно. Например, запись в журнале для записи заработной платы обычно содержит много строк, поскольку она включает запись многочисленных налоговых обязательств и отчислений из заработной платы.

Сторнирующая проводка журнала

Сторнирующая проводка обычно представляет собой корректирующую проводку, которая сторнируется в начале следующего периода, обычно потому, что в предыдущем периоде должны были быть начислены расходы, и они больше не нужны. Таким образом, начисление заработной платы в предыдущем периоде сторнируется в следующем периоде и будет заменено фактическими расходами на заработную плату.

Передовой опыт ведения журнала

Как правило, не используйте записи журнала для записи общих транзакций, таких как счета клиентов или счета поставщиков. Эти транзакции обрабатываются с помощью специализированных программных модулей, которые представляют собой стандартную онлайн-форму для заполнения. После того, как вы заполните форму, программа автоматически создаст учетную запись. Таким образом, записи в журнале не используются для регистрации крупномасштабных операций.

После того, как вы заполните форму, программа автоматически создаст учетную запись. Таким образом, записи в журнале не используются для регистрации крупномасштабных операций.

Когда вы создаете одну и ту же запись в журнале на повторяющейся основе, имеет смысл настроить для нее шаблон в бухгалтерской программе. Этот шаблон содержит счета, которые обычно дебетуются и кредитуются, так что вы можете легко заполнить его при создании новой записи. Использование шаблонов не только эффективно, но и уменьшает количество ошибок.

Журнальные записи и прилагаемая документация должны храниться в течение нескольких лет, по крайней мере, до тех пор, пока не исчезнет необходимость в аудите финансовой отчетности предприятия. Минимальный период продолжительности журнальных записей должен быть включен в корпоративную политику архивирования.

Что это означает в бухгалтерском учете и как оно используется

Что такое двойная запись?

Двойная запись, фундаментальная концепция, лежащая в основе современной бухгалтерии и бухгалтерского учета, утверждает, что каждая финансовая операция имеет одинаковые и противоположные последствия по крайней мере в двух разных счетах. Он используется для удовлетворения уравнения бухгалтерского учета:

Он используется для удовлетворения уравнения бухгалтерского учета:

Ресурсы знак равно Обязательства + Беспристрастность \begin{align} &\text{Активы} = \text{Обязательства} + \text{Капитал} \\ \end{align} Активы=Обязательства+Собственный капитал

В системе двойной записи кредиты компенсируются дебетами в главной бухгалтерской книге или Т-счете.

Двойная запись

Основы двойной записи

В системе двойной записи транзакции записываются по дебету и кредиту. Поскольку дебет на одном счете компенсирует кредит на другом, сумма всех дебетов должна равняться сумме всех кредитов. Система двойной записи стандартизирует учетный процесс и повышает точность подготовленных финансовых отчетов, позволяя лучше выявлять ошибки.

Типы счетов

Бухгалтерский учет и бухгалтерский учет — это способы измерения, регистрации и передачи финансовой информации фирмы. Хозяйственная операция — это экономическое событие, которое регистрируется для целей бухгалтерского учета. В общих чертах это деловое взаимодействие между экономическими субъектами, такими как клиенты и предприятия или поставщики и предприятия.

В общих чертах это деловое взаимодействие между экономическими субъектами, такими как клиенты и предприятия или поставщики и предприятия.

В рамках систематического процесса учета эти взаимодействия обычно классифицируются как счета. Существует семь различных типов счетов, по которым можно классифицировать все бизнес-операции:

- Активы

- Обязательства

- Акции

- Доходы

- Расходы

- Прибыли

- Убытки

Бухгалтерия и учет отслеживают изменения в каждой учетной записи по мере того, как компания продолжает свою деятельность.

Дебет и кредит

Дебеты и кредиты необходимы для системы двойной записи. В бухгалтерском учете дебет относится к записи в левой части книги счетов, а кредит относится к записи в правой части книги счетов. Чтобы быть в балансе, общая сумма дебетов и кредитов для транзакции должна быть равна. Дебет не всегда соответствует увеличению, а кредит не всегда соответствует уменьшению.

Дебет может увеличивать один счет и уменьшать другой. Например, дебет увеличивает счета активов, но уменьшает счета обязательств и собственного капитала, что поддерживает общее уравнение бухгалтерского учета Активы = Обязательства + Капитал. В отчете о прибылях и убытках дебеты увеличивают остатки на счетах расходов и убытков, а кредиты уменьшают их остатки. Дебеты уменьшают доходы и балансы счетов, а кредиты увеличивают их балансы.

Система двойной записи

Двойная бухгалтерия была разработана в торговый период Европы, чтобы помочь рационализировать коммерческие операции и сделать торговлю более эффективной. Это также помогло торговцам и банкирам понять свои затраты и прибыль. Некоторые мыслители утверждали, что двойная бухгалтерия была ключевой вычислительной технологией, ответственной за рождение капитализма.

Уравнение бухгалтерского учета составляет основу бухгалтерского учета с двойной записью и является кратким представлением концепции, которая расширяется до сложного, расширенного и многоэлементного отображения балансового отчета. Бухгалтерский баланс основан на системе двойной записи, где общие активы компании равны сумме обязательств и акционерного капитала.

Бухгалтерский баланс основан на системе двойной записи, где общие активы компании равны сумме обязательств и акционерного капитала.

По сути, репрезентация приравнивает все виды использования капитала (активов) ко всем источникам капитала (где заемный капитал ведет к обязательствам, а собственный капитал ведет к акционерному капиталу). Для компании, ведущей точные счета, каждая отдельная бизнес-транзакция будет представлена как минимум в двух ее счетах.

Например, если бизнес берет кредит у финансового учреждения, такого как банк, заемные деньги увеличат активы компании, и обязательства по кредиту также увеличатся на эквивалентную сумму. Если бизнес покупает сырье, заплатив наличными, это приведет к увеличению запасов (актива) при уменьшении денежного капитала (другого актива). Поскольку каждая транзакция, осуществляемая компанией, затрагивает два или более счетов, система бухгалтерского учета называется бухгалтерским учетом с двойной записью.

Эта практика гарантирует, что уравнение бухгалтерского учета всегда остается сбалансированным, то есть значение левой части уравнения всегда будет соответствовать значению правой части.

Ключевые выводы

- Двойная запись относится к концепции бухгалтерского учета, согласно которой активы = обязательства + собственный капитал.

- В системе двойной записи операции записываются по дебету и кредиту.

- Двойная бухгалтерия была разработана в период торговли в Европе, чтобы помочь рационализировать коммерческие операции и сделать торговлю более эффективной.

- Появление двойной записи было связано с рождением капитализма.

Реальный пример двойной записи

Пекарня покупает парк рефрижераторов в кредит; общая покупка в кредит составила 250 000 долларов. Новый набор грузовиков будет использоваться в бизнес-операциях и не будет продаваться в течение как минимум 10 лет — их предполагаемого срока полезного использования.

Чтобы учесть покупку в кредит, записи должны быть сделаны в соответствующих бухгалтерских книгах. Поскольку бизнес накопил больше активов, будет произведен дебет счета активов на сумму стоимости покупки (250 000 долларов США).

Об авторе