Бухучет нематериальных активов: Полная информация для работы бухгалтера

Учет нематериальных активов: простыми словами о сложном

С точки зрения оценки НМА, выделяют первоначальную и последующую. Но только в бухгалтерском учете. Ведь в налоговом учете первоначальная стоимость нематериальных активов компании изменению не подлежит.

Порядок определения первоначальной стоимости нематериальных активов зависит от их способа поступления в организацию. НМА можно купить, создать своими силами, получить в порядке дарения или получить в качестве взноса в уставный капитал.

К примеру если НМА приобрели за плату, то первоначальная стоимость приобретаемых НМА складывается из всех фактических расходов, связанных с покупкой:

- суммы по договору на приобретение исключительного права на НМА с правообладателем;

- таможенные пошлины и таможенные сборы;

- невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением НМА;

- вознаграждения посредникам, которые помогают приобрести НМА;

- информационные и консультационные услуги, связанные с приобретением НМА;

- иные расходы, непосредственно связанные с приобретением НМА и обеспечением условий для использования актива в запланированных целях.

Если вы все-таки обладаете способностями или ресурсами для создания собственного НМА, то помимо выше перечисленных для определения первоначальной стоимости можно также отнести расходы:

- стоимость материалов, используемых при создании НМА;

- услуги сторонних организаций по договорам подряда, способствующих созданию НМА;

- расходы на оплату труда сотрудников, которые непосредственно связаны с созданием НМА, а также страховые взносы;

- расходы на содержание и эксплуатацию активов, которые участвуют в создании НМА, а также амортизацию этих активов.

Если НМА вы получили в порядке дарения, то первоначальную стоимость необходимо будет оценить. Для этого нужно заключить договор на проведение оценки с независимым оценщиком.

Если НМА получили в качестве взноса в уставный капитал, то первоначальную стоимость может определить учредитель. Свое решение о стоимости актива учредитель может указать в протоколе собрания участников общества.

Свое решение о стоимости актива учредитель может указать в протоколе собрания участников общества.

Когда НМА готов к эксплуатации, необходимо оформить соответствующий акт и издать приказ, в котором будет определен срок полезного использования НМА. Если вы приобрели исключительные права, то такой срок будет указан в договоре. Если вы создали НМА своими силами, то срок эксплуатации будет равен сроку, в течение которого вы планируете получать доход.

В налоговом учете действуют иные правила. Если срок полезного использования НМА определить невозможно, то он устанавливается равным 10 лет, но при этом он не может быть менее 2-х лет.

Стоимость НМА, как выяснили ранее, может измениться, но только в бухучете. Последующая оценка НМА может возникнуть в связи с переоценкой или обесцениванием. При этом не стоит забывать, что проведение переоценки НМА — это право, а не обязанность. Но если вы решили проводить переоценку, то делать ее в дальнейшем необходимо регулярно, чтобы стоимость НМА в бухгалтерском учете существенно не отличалась от их текущей рыночной стоимости.

Для проведения переоценки вы можете обратиться к экспертной компании, которая занимается проведением оценки НМА. Проведение переоценки НМА позволит увеличить капитализацию компании. Отчет о независимой оценке будет не лишним при заключении договора отчуждения исключительных прав для того, чтобы оценить, что стоимость НМА соответствует рыночной. Либо, если компании нанесен материальный ущерб при незаконном использовании НМА, то эксперт поможет определить размер такого ущерба.

Оценка рыночной стоимости НМА может также потребоваться при передаче НМА «в аренду», при заключении лицензионного соглашения или при расчете суммы роялти, при передаче НМА в залог банку. Обесценивание НМА применяется в международных стандартах учета. Тем, кто еще применяет российские стандарты, проверять НМА на обесценивание не обязательно.

Особенности учета различных НМА на предприятиях

В настоящее время учет нематериальных активов (НМА) на предприятиях становится все более актуальной задачей, требующей выработки оптимальных подходов.

Постановка на бухгалтерский учет объектов интеллектуальной собственности для большинства бухгалтеров российских компаний по-прежнему является достаточно экзотическим процессом.

Несмотря на государственную поддержку роста капитализации компаний и их финансирования за счет развития инновационной деятельности, отражение в учете нематериальных активов еще не достигло должного уровня информативности.

Примером, НМА в бухучете могут служить следующие объекты:

01секреты производства,

02патенты,

03товарные знаки и др.

Бухгалтерский учет объектов интеллектуальной собственности регламентирован ПБУ 14/2007. Данные правила бухгалтерского учета содержат исчерпывающую информацию о счетах учета нематериальных активов и операциях по ним.

Виктор Клементьев

Руководитель отдела

Получить консультацию

Типовые примеры принятия к учету НМА и проводки бухучета нематериальных активов

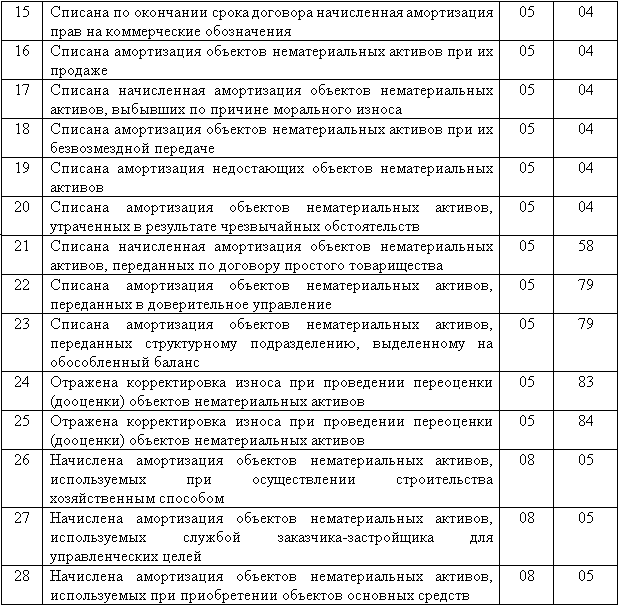

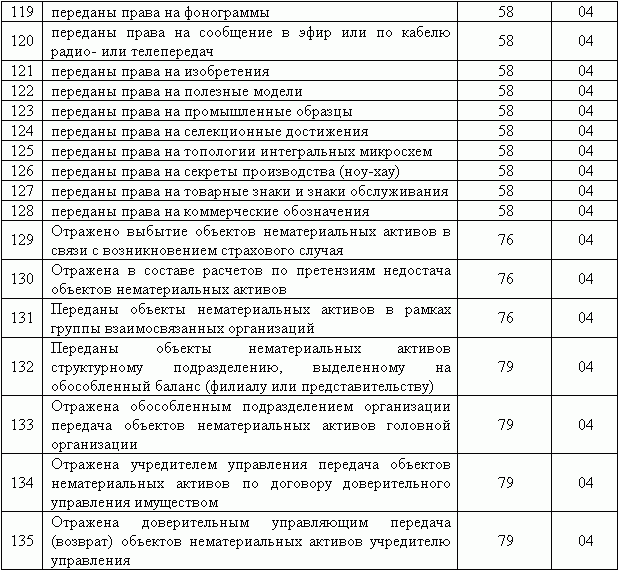

1. Приобретение НМА. Например, операция «Принятие к учету товарного знака» реализуется проводкой Д 04 – К 08. Операции предшествуют проводки Д 08 – К 60 (71, 76) «Отражены затраты на покупку НМА». Аналогично осуществляется постановка на бухгалтерский учет и других видов нематериальных активов.

Приобретение НМА. Например, операция «Принятие к учету товарного знака» реализуется проводкой Д 04 – К 08. Операции предшествуют проводки Д 08 – К 60 (71, 76) «Отражены затраты на покупку НМА». Аналогично осуществляется постановка на бухгалтерский учет и других видов нематериальных активов.

2. Принять к учету НМА в виде ноу-хау, созданного в результате завершения разработок (например, НИОКР), следует сделав проводку Д 04 – К 08. Но, в отличие от первого примера, стоимость объекта капитализируется на бухгалтерском счете 08: Д 08 – К 70 (76, 69, 02, 10) «Отражение затрат на создание НМА своими силами».

ОЦЕНКА ТОВАРНОГО ЗНАКА ПО РЫНОЧНОЙ СТОИМОСТИ

Под ключ за 10 рабочих дней

узнать цену

3. Особого внимания заслуживает бухучет нематериальных активов, выявленных в ходе инвентаризации. В данном случае объектом учета становятся результаты поиска интеллектуальной собственности, имеющейся в компании, но не отраженной в балансе. Учет поступления такого НМА выполняется проводкой Д 04 – К 91 «Принятие к учету НМА по результатам инвентаризации». Отметим, что в результате выявления нематериального актива организация получает внереализационный доход, который не облагается налогом на прибыль в соответствии с пп. 3.6, п. 3 статьи 251 НК РФ. Данному вопросу посвящена наша отдельная статья.

Отметим, что в результате выявления нематериального актива организация получает внереализационный доход, который не облагается налогом на прибыль в соответствии с пп. 3.6, п. 3 статьи 251 НК РФ. Данному вопросу посвящена наша отдельная статья.

Изменения в ст. 251 НК РФ действовали в 2018-2019 гг. В настоящее время в Госдуму внесен законопроект по продлению льготы по налогу на прибыль. Гардиум отслеживает развитие ситуации.

УПРАВЛЕНИЕ КАПИТАЛИЗАЦИЕЙ КОМПАНИИ

Посмотрите видеозапись вебинара, и узнайте как управлять непрофильными активами

Смотреть онлайн

Учет стоимости нематериальных активов будет для каждого примера свой:

- при приобретении НМА его первоначальная балансовая стоимость равняется затратам на приобретение;

- при создании НМА – сумме расходов, затраченной на формирование;

- при выявлении НМА в ходе инвентаризации стоимость определяется по результатам рыночной оценки.

Первоначальная стоимость нематериального актива может быть изменена в результате переоценки. Учитывая, что ценность многих разработок и товарных знаков значительно выше балансовой стоимости, определенной как сумма затрат на их создание или приобретение, использование механизма переоценки становится эффективным инструментом для улучшения финансовых показателей предприятия. Гардиум осуществляет оценку объектов интеллектуальной собственности и оказывает консультационную поддержку в части бухгалтерского и налогового учета нематериальных активов. Отражение результатов переоценки НМА будет различным для бухгалтерского и налогового учета. Закажите звонок, чтобы уточнить детали.

Учитывая, что ценность многих разработок и товарных знаков значительно выше балансовой стоимости, определенной как сумма затрат на их создание или приобретение, использование механизма переоценки становится эффективным инструментом для улучшения финансовых показателей предприятия. Гардиум осуществляет оценку объектов интеллектуальной собственности и оказывает консультационную поддержку в части бухгалтерского и налогового учета нематериальных активов. Отражение результатов переоценки НМА будет различным для бухгалтерского и налогового учета. Закажите звонок, чтобы уточнить детали.

При учете НМА необходимо также остановится на важном моменте, связанном с определением срока полезного использования, от которого будет зависеть величина амортизационных отчислений, что рассмотрено в другой нашей статье.

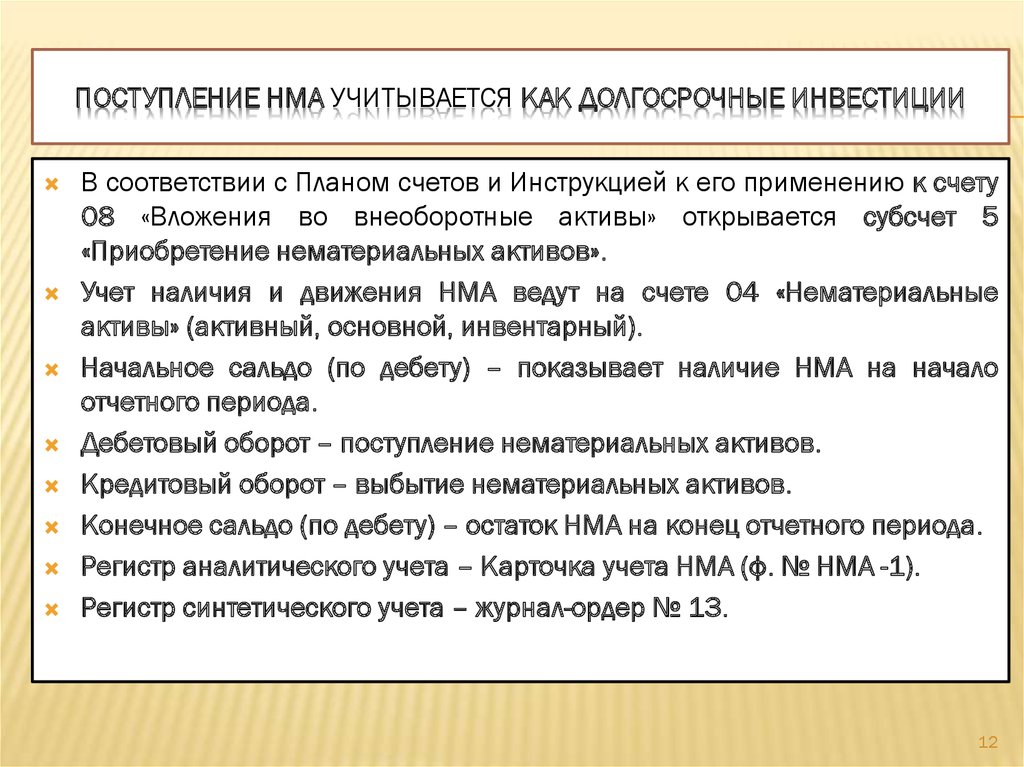

Наименование НМА, счета учета, стоимость, срок полезного использования и норма амортизации указываются в типовой форме НМА-1. Учет НМА в 1С не подразумевает глубокой автоматизации в базовых версиях программы и не позволяет сформировать карточку учета НМА, поэтому предлагаем скачать образец формы.

Обратите внимание, что все изменения, связанные с изменениями методов учета НМА должны быть отражены в Учетной политике предприятия.

Айрат Камалиев

Юрист по интеллектуальному праву

Более 2 лет в юриспруденции

С 2020 по 2021 работал инхаус-юристом в строительной компании

Реализует проекты для большого количества клиентов, в том числе компаний «Свеза», «Инвитро»

К команде «Гардиума» присоединился в 2021 году

Задать вопрос

Материалы эксперта:

Консалтинг

Как повысить кредитный рейтинг и сэкономить на налогах с помощью интеллектуальной собственности

Читать далее

Консалтинг

Как компании получить кредит под залог прав на интеллектуальную собственность

Консалтинг

Оценка нематериальных активов (НМА)

Консалтинг

Основные направления налоговой политики в отношении расходов на НИОКР

Консалтинг

Капитализация промышленной собственности

Консалтинг

Капитализация клиентской базы

Консалтинг

Учет нематериальных активов на производстве

Консалтинг

Аудит нематериальных активов

Консалтинг

Инвестиции в нематериальные активы

Консалтинг

Увеличение чистых активов за счет НМА

А вы знаете реальную стоимость вашего товарного знака?

Кратко о том, какие выгоды и возможности дает

оценка товарного знака по доходному методу

Скачать бесплатно

Обращайтесь

к профессионалам!

Спасибо

В ближайшее время наши специалисты свяжуться с вами.

Учет нематериальных активов — AccountingTools

/ Стивен Брэгг Нематериальный актив – это нефизический актив, который будет потребляться в течение более чем одного отчетного периода. Учет нематериального актива заключается в том, чтобы отражать актив как долгосрочный актив и амортизировать актив в течение срока его полезного использования, а также проводить регулярные проверки на предмет обесценения. Бухгалтерский учет в основном такой же, как и для других видов основных средств.Различия между учетом материальных и нематериальных активов

Ключевые различия между учетом материальных и нематериальных основных средств заключаются в следующем:

Амортизация . Если нематериальный актив имеет срок полезного использования, амортизируйте стоимость актива в течение этого срока полезного использования за вычетом остаточной стоимости.

Амортизация аналогична амортизации, за исключением того, что амортизация применяется только к нематериальным активам. В этом контексте срок полезного использования относится к периоду времени, в течение которого ожидается, что актив увеличит будущие денежные потоки.

Амортизация аналогична амортизации, за исключением того, что амортизация применяется только к нематериальным активам. В этом контексте срок полезного использования относится к периоду времени, в течение которого ожидается, что актив увеличит будущие денежные потоки.Комбинации активов . Если несколько нематериальных активов используются как один актив, объедините их для целей тестирования на предмет обесценения. Этот подход, вероятно, не подходит, если они независимо генерируют денежные потоки, будут продаваться отдельно или используются разными группами активов.

Остаточная стоимость . Если по истечении срока полезного использования нематериального актива ожидается какая-либо остаточная стоимость, вычтите ее из балансовой стоимости актива для целей расчета амортизации. Предположим, что остаточная стоимость нематериальных активов всегда будет равна нулю, за исключением случаев, когда имеется обязательство другой стороны приобрести актив в конце срока его полезного использования, и что остаточная стоимость может быть определена на основе сделок на существующем рынке, и ожидается, что этот рынок будет существовать, когда срок полезного использования актива закончится.

Срок полезного использования . Нематериальный актив может иметь неограниченный срок полезного использования. Если это так, не амортизируйте его первоначально, а проверяйте актив через регулярные промежутки времени, чтобы увидеть, можно ли затем определить срок его полезного использования. Если это так, проверьте актив на обесценение и начните его амортизировать. Обратное также может иметь место, когда актив со сроком полезного использования оценивается как имеющий неопределенный срок полезного использования; если это так, прекратите амортизировать актив и протестируйте его на предмет обесценения. Примерами нематериальных активов с неопределенным сроком полезного использования являются лицензии на такси, права на вещание и товарные знаки.

Изменения срока полезного использования . Регулярно пересматривайте продолжительность оставшегося срока полезного использования всех нематериальных активов и корректируйте его, если обстоятельства требуют изменения.

Это потребует изменения оставшейся суммы амортизации, признанной за период.

Это потребует изменения оставшейся суммы амортизации, признанной за период.Продление жизни . Возможно, что срок службы некоторых нематериальных активов может быть значительно продлен, как правило, на основе продления контракта. Если да, оцените срок полезного использования актива на основе полной продолжительности ожидаемого продления срока полезного использования. Эти предполагаемые продления могут привести к тому, что актив будет иметь неопределенный срок полезного использования, что позволит избежать амортизации.

Прямолинейная амортизация . Используйте линейный метод амортизации для уменьшения балансовой стоимости нематериального актива, если модель использования выгод, связанных с активом, не предполагает другой формы амортизации.

Проверка на обесценение . Нематериальный актив подлежит тестированию на предмет обесценения таким же образом, как и материальные активы. Признать обесценение, если балансовая стоимость актива превышает его справедливую стоимость, и эта сумма не подлежит возмещению.

После признания обесценение не может быть восстановлено.

После признания обесценение не может быть восстановлено.Научно-исследовательские и опытно-конструкторские активы . Если нематериальные активы приобретаются в результате объединения бизнеса для использования в научно-исследовательских и опытно-конструкторских работах, первоначально следует рассматривать их как активы с неопределенным сроком полезного использования и регулярно проверять их на предмет обесценения. После того как соответствующие исследования и разработки завершены или прекращены, спишите их на расходы.

Как правило, вы должны признавать затраты по мере их возникновения, когда они связаны с внутренней разработкой, обслуживанием или восстановлением нематериальных активов, которые имеют любую из следующих характеристик:

Не существует специально идентифицируемого актива

Срок полезного использования является неопределенным

. Стоимость интенсивна в постоянной операции.

, патенты и лицензии.

, патенты и лицензии.11.1 Идентификация и учет нематериальных активов – финансовый учет

Цели обучения

В конце этого раздела учащиеся должны выполнить следующие задачи:

- Перечислить характеристики нематериальных активов и привести несколько типичных примеров.

- Поймите, что нематериальные активы становятся все более важными для бизнеса и, следовательно, им уделяется повышенное внимание в финансовом учете.

- Зарегистрируйте приобретение нематериального актива.

- Опишите процесс амортизации нематериальных активов.

- Объясните порядок учета, используемый для отражения в отчетности нематериального актива, стоимость которого увеличилась.

Вопрос: Не так давно большинство крупных компаний отражали на балансе значительные суммы основных средств, но значительно меньшие цифры по нематериальным активам . Предприятия часто называли «кирпичами и раствором», потому что большая часть их денег была вложена в здания, оборудование и аналогичные материальные активы с длительным сроком службы .

Сегодня основной характер многих корпоративных операций резко изменился. По состоянию на 30 июня 2009 г.Корпорация Microsoft сообщила, что ее «гудвил» и «нематериальные активы, чистые» составляют в общей сложности 14,3 миллиарда долларов против всего лишь 7,5 миллиардов долларов «основных средств, за вычетом накопленной амортизации». Для Yahoo! Inc., разница столь же разительна. 31 декабря 2008 г. Yahoo! раскрыла 3,9 миллиарда долларов «гудвила» и «нематериальных активов, нетто», но только 1,5 миллиарда долларов «основных средств, нетто».

»Рост стоимости и важности нематериальных активов вполне может быть самым большим изменением в отчетности предприятий за последние десять-двадцать лет. Внезапный рост интернет-компаний и технологических компаний, таких как Microsoft и Yahoo! обратил внимание на значение идей и инноваций для получения прибыли .

Правила финансового учета развиваются по мере развития бизнеса с течением времени. Неудивительно, что в последнее время возникло много споров о методах отражения нематериальных активов в финансовой отчетности.

Относительно незначительная тема в прошлом приобрела подлинный уровень важности. Следует ли сообщать об идее или изобретении так же, как о здании или машине? Для финансового учета это очень важный вопрос. В качестве отправной точки для этого обсуждения необходимо понять основную природу нематериальных активов

Относительно незначительная тема в прошлом приобрела подлинный уровень важности. Следует ли сообщать об идее или изобретении так же, как о здании или машине? Для финансового учета это очень важный вопрос. В качестве отправной точки для этого обсуждения необходимо понять основную природу нематериальных активов Ответ: Как следует из названия, нематериальный актив — это актив, не имеющий физического содержания. Его нельзя коснуться, но ожидается, что он будет приносить будущие выгоды на срок более одного года. В частности, это поможет отчитывающейся компании в получении доходов в течение будущих периодов. За исключением нескольких незначительных вариаций, нематериальные активы отражаются в отчетности так же, как здания или оборудование. Историческая стоимость служит основой для отчетности. Если нематериальный актив имеет ограниченный срок службы, процесс амортизации (хотя термин «амортизация» обычно используется в отношении нематериальных активов) реклассифицирует эту стоимость из актива в расходы в течение этого расчетного периода.

При составлении авторитетного заявления № 141, Объединение бизнеса (выпущенного в 2001 г. и пересмотренного в 2007 г.) FASB попытался обеспечить структуру процесса отчетности, разбив все нематериальные активы на шесть основных категорий:

- Связанные с творчеством (например, авторские права)

- Технологии (патенты)

- Связанные с маркетингом (торговые марки)

- Связанные с клиентами (база данных клиентов)

- Контрактные (франшизы)

- Деловая репутация

Обратите внимание, что во всех случаях (за исключением гудвилла, который будет объяснен далее в этой главе) каждый нематериальный актив фактически является установленным правом пользования. Например, согласно веб-сайту Бюро регистрации авторских прав США, авторское право предоставляет его владельцу право использовать «литературные, драматические, музыкальные, художественные и некоторые другие интеллектуальные произведения». Точно так же веб-сайт Ведомства США по патентам и товарным знакам объясняет, что «патент на изобретение — это предоставление права собственности изобретателю».

Проще говоря, нематериальный актив обычно представляет собой право, которое помогает владельцу получать доход.

Вопрос: Нематериальные активы учитываются аналогично учету основных средств. Предположим, автомобильная компания создает телевизионную рекламу одного из своих новых продуктов. 1 января первого года компания платит известной музыкальной группе (например, The Rolling Stones) 1 миллион долларов за право использовать известную песню в этом видео. Группа владеет законными авторскими правами на это музыкальное произведение и соглашается разделить это право с автомобильной компанией, чтобы песня могла быть использована в одном или нескольких рекламных роликах.0016 . Какой учет ведет компания, приобретающая нематериальный актив, такой как авторское право?

Ответ: Покупатель нематериального актива готовит запись в журнале, которая в основном идентична записи о приобретении инвентаря, земли или машины. Как и все остальные активы, нематериальные активы первоначально учитываются по первоначальной стоимости.

Рисунок 11.1 1 января, первый год — приобретение права на использование песни, защищенной авторским правом

Многие нематериальные активы имеют определенный юридический срок службы. Например, авторские права действуют в течение семидесяти лет после жизни создателя. Приобретенные нематериальные активы (например, авторские права на эту песню) часто имеют срок действия, юридически ограниченный договорным соглашением. Однако реальный срок полезного использования большинства нематериальных активов, как правило, составляет лишь небольшое количество лет. Немногие нематериальные активы могут помочь компании получать доход в течение десятилетий. Амортизация стоимости должна распространяться на более короткий срок полезного использования актива или его юридический срок.

Для иллюстрации предположим, что автомобильная компания планирует включить это музыкальное произведение в свои рекламные ролики в течение следующих четырех лет, а затем будет запущена другая рекламная кампания.

Годовая амортизация составляет 250 000 долларов США (стоимость 1 миллион долларов США / срок службы 4 года), если применяется прямолинейный метод (что является нормальным для нематериальных активов).

Годовая амортизация составляет 250 000 долларов США (стоимость 1 миллион долларов США / срок службы 4 года), если применяется прямолинейный метод (что является нормальным для нематериальных активов).Рисунок 11.2 31 декабря, первый год — Амортизация стоимости авторских прав в первый год

В конце первого года авторское право появляется на балансе автомобильной компании в размере 750 000 долларов, что составляет остаток его первоначальной стоимости. Обратите внимание, что кредит в этой корректирующей записи представляет собой прямое уменьшение счета активов. Хотя создание отдельного контрсчета (например, накопленной амортизации) разрешено, большинство компаний просто сокращают баланс нематериальных активов, потому что полезность буквально сокращается. Амортизация здания или оборудования не означает, что актив становится меньше; четырехэтажное здание остается четырехэтажным на протяжении всей своей жизни. Сокращение строительного счета не будет отражать реальность.

Напротив, указанное выше право на использование этой песни действительно уменьшилось. Компания перешла от владения авторскими правами на воспроизведение этой музыки в своих рекламных роликах в течение ожидаемых четырех лет к авторским правам, которые будут использоваться еще три года.

Напротив, указанное выше право на использование этой песни действительно уменьшилось. Компания перешла от владения авторскими правами на воспроизведение этой музыки в своих рекламных роликах в течение ожидаемых четырех лет к авторским правам, которые будут использоваться еще три года.Вопрос: В приведенном выше примере автомобильная компания приобрела право на использование этой музыки за 1 миллион долларов. Это была его историческая стоимость, цифра, которая должна быть указана для актива на балансе компании. Количество было определено объективно, а учет прост. Тем не менее, исполнитель, который первоначально создал музыку (или его или ее компания), по-прежнему владеет первоначальными авторскими правами. Как видно из этой продажи, права на эту музыку чрезвычайно ценны . Как создатель сообщает о нематериальном активе, таком как авторское право? Должен ли артист (The Rolling Stones) сообщать об авторских правах на это музыкальное произведение по доказанной стоимости в 1 миллион долларов?

Ответ: В зависимости от конкретных условий договора создатель часто продолжает владеть авторскими правами и поддерживает актив на своем балансе.

В большинстве случаев оригинальный исполнитель только передал компании разрешение на использование этой музыки для определенных целей или в течение определенного периода времени. Однако авторские права не указаны в книгах создателя стоимостью 1 миллион долларов; скорее, он остается по исторической стоимости за вычетом амортизации на сегодняшний день. Это основа отчетности для нематериальных активов в соответствии с ОПБУ США, так же как и для земли, зданий и оборудования.

В большинстве случаев оригинальный исполнитель только передал компании разрешение на использование этой музыки для определенных целей или в течение определенного периода времени. Однако авторские права не указаны в книгах создателя стоимостью 1 миллион долларов; скорее, он остается по исторической стоимости за вычетом амортизации на сегодняшний день. Это основа отчетности для нематериальных активов в соответствии с ОПБУ США, так же как и для земли, зданий и оборудования.Историческая стоимость авторских прав и других подобных нематериальных активов обычно включает гонорары адвокатов, а также любые деньги, потраченные на юридическую регистрацию и регистрацию в соответствующих органах. Впоследствии такие нематериальные активы иногда становятся предметом судебных исков, если другие стороны заявляют претензии на те же идеи и творения. Затраты на успешную защиту также капитализируются, а затем амортизируются в течение более короткого из оставшегося юридического срока или предполагаемого срока полезного использования.

Беседа с независимым аудитором о Международных стандартах финансовой отчетности (продолжение)

Ниже приводится продолжение нашего интервью с Робертом А. Вальехо, партнером бухгалтерской фирмы PricewaterhouseCoopers.

Вопрос : В соответствии с ОПБУ США нематериальные активы с ограниченным сроком службы отражаются по первоначальной стоимости за вычетом накопленной амортизации, признанной на сегодняшний день. За исключением случаев обесценения, справедливая стоимость полностью игнорируется. Как отражаются нематериальные активы при применении стандартов МСФО?

Robert Vallejo : Если компания не решит регулярно переоценивать свои нематериальные активы (вариант, доступный в соответствии с МСФО, но редко выбираемый на практике, поскольку в этом случае он должен выполняться с течением времени), учет в соответствии с ОПБУ США и МСФО, по сути, является такой же. После первоначального признания в соответствии с МСФО нематериальные активы отражаются по первоначальной стоимости за вычетом накопленной амортизации (а также любых убытков от обесценения).

Если доступен активный рынок, можно выбрать справедливую стоимость всех аналогичных нематериальных активов, но, опять же, эта стоимость должна часто обновляться. В соответствии с МСФО (IAS) 38 «Нематериальные активы» используемый метод амортизации должен отражать модель, в которой предприятие ожидает получить будущие экономические выгоды от актива. Если эту закономерность невозможно надежно определить, необходимо использовать линейный метод амортизации.

Если доступен активный рынок, можно выбрать справедливую стоимость всех аналогичных нематериальных активов, но, опять же, эта стоимость должна часто обновляться. В соответствии с МСФО (IAS) 38 «Нематериальные активы» используемый метод амортизации должен отражать модель, в которой предприятие ожидает получить будущие экономические выгоды от актива. Если эту закономерность невозможно надежно определить, необходимо использовать линейный метод амортизации.Key Takeaway

В последние годы значение отчетности о нематериальных активах возросло из-за преобладания и успеха компаний, занимающихся технологиями и электроникой. По большей части нематериальные активы предоставляют компании право на использование идеи, изобретения, художественного творчества и т.п. Типичными примерами являются авторские права, патенты и товарные знаки. Они отражаются по первоначальной стоимости, которая затем амортизируется на расходы в течение более короткого из двух сроков: юридического срока или срока полезного использования нематериального актива.

Об авторе