Бухучет проводки: Бухгалтерские проводки для начинающих: как составить правильно, примеры

Бухгалтерские проводки «по Дюркгейму» — БУХ.1С, сайт в помощь бухгалтеру

Статья профессора М.Л. Пятова (СПбГУ) продолжает разговор о социологических аспектах бухгалтерского учета, состоящих в его влиянии на жизнь современного нам общества. Данный материал показывает очевидные связи между методами бухгалтерского учета, его ролью в развитии экономических отношений, и идеями выдающегося французского ученого, основателя французской социологической школы Эмиля Дюркгейма (1858-1917).

Содержание

- Бухгалтерские проводки «по Дюркгейму»

Социальная роль бухгалтерского учета

Говоря о социальной роли бухгалтерского учета, мы с вами,

дорогие читатели, рассмотрели две выделяемых известным американским социологом,

профессором Рэндаллом Коллинзом «социологических традиции» — традицию конфликта

и рациональную (утилитарную) традицию. Мы могли видеть, что идеи представляющих

эти направления мыслителей позволяют понять многое в той роли, которую занимает

бухгалтерский учет, наша с вами профессия в жизни общества.

Мы могли видеть, что идеи представляющих

эти направления мыслителей позволяют понять многое в той роли, которую занимает

бухгалтерский учет, наша с вами профессия в жизни общества.

Третью из выделяемых им «традиций» Коллинз связывает с именем конкретного ученого — Эмиля Дюркгейма (1858-1917) — одного из родоначальников современной социологии, основателя французской школы социологии.

Раздел своей книги, посвященный «традиции Дюркгейма» Коллинз

начинает с его цитаты, служащей здесь эпиграфом: «Социология, — пишет Дюркгейм,

— не должна быть просто иллюстрацией … она должна приводить к открытиям,

которые переворачивают принятые представления» ([1], стр. 192). Этот эпиграф не

случаен. Он передает многое из содержания взглядов Дюркгейма на социологию как

науку и область практической деятельности. Не констатировать явления

окружающего нас общества, но изучать, объяснять их, открывать существующее в

нем, давая людям новое знание об их общественной жизни.

Часто бухгалтера называют летописцем (хроникером)

хозяйственных процессов, приписывая ему роль простого фиксатора того, что

происходит в фирме на самом деле. Учет должен показать то, что есть — вот идея

сторонников такой точки зрения. Показывай то, что есть, и кредиторы увидят,

сколько у твоей фирмы имущества, собственники — насколько удачно они вложили

средства, налоговые органы — сколько твоя фирма должна бюджету, и т. п. Однако

бухгалтеры уже вот как более 500 лет никому не показывают ничего «как оно есть

на самом деле». Это очевидно, так как на самом деле на склад привозят картошку,

в цехе работают станки, в кассу приносят деньги, которые потом тратятся не

всегда удачно, и т. п. Бухгалтер при этом показывает «поступление товаров»,

оценивая их «по ФИФО», «амортизацию основных средств», выбирая метод «списания

их стоимости», «признает доходы и расходы», «исчисляет прибыль», «расходы

будущих периодов».

Важно, что ни амортизации, ни доходов, ни расходов, ни

прибыли, ни будущих периодов в «реальной жизни» не существует, это ни что иное,

как «выдумки» бухгалтеров. Однако именно эти «выдумки» — категории

бухгалтерского учета — позволяют объяснять экономическую действительность,

предоставлять заинтересованным лицам информацию о ней. И вот здесь следует

сказать, что несомненная магия бухгалтерского учета состоит в том, что эти

категории, объясняющие «реальные вещи», создавая информационные сообщения,

начинают жить уже своей, совершенно самостоятельной от непосредственной

реальности, жизнью. Они начинают влиять на экономическую деятельность ничуть не

меньше, а иногда даже и больше, чем непосредственно реальные ее факты.

Сообщение «фирма приобрела основные средства» начинает означать уже иное,

нежели «фирма купила станок», и узнать о том, что организация приобрела именно

основные средства, для определенного пользователя информации становится

значимее, важнее и полезнее, чем узнать о покупке конкретного станка.

Именно это, говоря о социологии в целом, и подчеркивал Дюркгейм, вслед за которым мы должны говорить о бухгалтерском учете, создающем информацию об экономических процессах как о важной части социального знания. И здесь, несколько забегая вперед, мы должны вспомнить одно из убеждений великого социолога, согласно которому экономическая наука (а, следовательно, и бухгалтерский учет как неотъемлемая ее часть) только тогда сможет достигнуть своих подлинных вершин, когда станет наукой социальной ([2], стр. 337).

Социальная роль бухгалтерского учета определяется его

методом, который В.Ф. Палий и Я.В. Соколов (1938-2010) видели как

«концептуальную реконструкцию фактов хозяйственной деятельности» ([3], стр.

38-39). Первичный документ дает бухгалтеру информацию о реальном факте

хозяйственной жизни, то есть, по определению нового закона «О бухгалтерском

учете» — «сделке, событии, операции, которые оказывают или способны оказать

влияние на финансовое положение экономического субъекта, финансовый результат

его деятельности и (или) движение денежных средств».

Эту социальную функцию бухгалтерского учета, определяемую

его методом, и позволяют понять работы Э. Дюркгейма. По словам Р. Коллинза,

знакомясь с «традицией Дюркгейма», мы «имеем дело со взаимодействием

поверхности явлений и того, что за ней скрывается. … на поверхности оказываются

символ и ритуал, а в глубине — нерациональное и бессознательное.

Остается понять, какая роль в этом спектакле отведена бухгалтерскому учету.

Факт «как он есть», факт хозяйственной жизни и факт социальный

Э. Дюркгейм, по его собственному выражению, не уставал «на

все лады повторять», что «социальная жизнь целиком состоит из представлений»

([2], стр. 47). Следовательно, для социальной жизни с этой точки зрения

значения имеют не столько сами происходящие в реальности факты, сколько

представление о них членов общества. И, следовательно, чтобы понять то, как

живет и развивается общество, необходимо изучить механизмы формирования в нем

представлений о происходящих фактах.

Известный философ Людвик Флек (1896-1961) утверждал, что

именно факт представляет собой «цель любого научного исследования» ([5], стр.

25). Предмет исследования социологии — факт социальный. Предмет исследования

бухгалтерского учета — это факт хозяйственной жизни. Методология бухгалтерского

учета — это способы интерпретации (концептуальной реконструкции) содержания

хозяйственных фактов и формирования моделей, создающих факты уже

информационные. И в этой связи совершенно не случайно новый закон «О

бухгалтерском учете» определяет его (учет) именно как «формирование

документированной систематизированной информации об объектах, предусмотренных

настоящим Федеральным законом, в соответствии с требованиями, установленными

настоящим Федеральным законом, и составление на ее основе бухгалтерской

(финансовой) отчетности» ([4], п.

Можно ли в этой связи, согласно теории Дюркгейма, говорить о факте хозяйственной жизни как именно о части фактов социальных?

В основе представлений Дюркгейма о задачах социологии как науки и как практической деятельности лежит осознание необходимости разделить факты, скажем так, «общей реальности», то есть по сути своей — все происходящее, и факты социальные. Представление о первых создает вторые, однако это вовсе не означает возможность поставить между этими двумя группами фактов знак равенства.

В части бухгалтерского учета именно процесс трансформации фактов хозяйственной жизни в факты социальные и составляет предмет деятельности бухгалтера.

Концептуально реконструируя, по выражению В.Ф. Палия и Я.В. Соколова, факты хозяйственной жизни, бухгалтер изучает их.

В основе такого изучения, результатом которого становится

бухгалтерская проводка, в соответствии с идеей Дюркгейма находится положение,

«согласно которому социальные факты должны рассматриваться как вещи» ([2], стр.

Это означает, что, говоря о фактах хозяйственной жизни, мы в первую очередь должны полностью отринуть их обыденное восприятие и рассматривать их как факты в собственном смысле. Иными словами, по Дюркгейму, факты хозяйственной жизни «обязательно являются для нас неизвестными, неведомыми вещами, так как представления о них, возникшие в жизни, сформированные без методического и критического анализа, лишены научной ценности и должны быть устранены» ([2], стр. 49-50).

Развивая эту мысль, Дюркгейм формулирует своеобразное

напутствие для социолога, которое мы может с успехом адресовать бухгалтерам.

Таким образом, чуть перефразировав великого социолога, можно сказать, что

изучение фактов хозяйственной жизни «требует только одного: чтобы бухгалтер

погрузился в состояние духа, в котором находятся физики, химики, физиологи,

когда они вступают в новую, еще не исследованную область своей науки. Нужно,

чтобы, проникая в экономический мир, он осознавал, что вступает в неизведанное. Нужно, чтобы он чувствовал, что находится в присутствии фактов, законы которых

неизвестны так же, как неизвестны были законы жизни до создания биологии.

Нужно, чтобы он был готов совершить открытия, которые его поразят, приведут в

замешательство» ([2], стр. 51).

Нужно, чтобы он чувствовал, что находится в присутствии фактов, законы которых

неизвестны так же, как неизвестны были законы жизни до создания биологии.

Нужно, чтобы он был готов совершить открытия, которые его поразят, приведут в

замешательство» ([2], стр. 51).

В чем же состоят эти открытия? Прежде всего, в том, какое влияние мы может оказать на общество, трансформируя факты повседневной реальности в факты социальные.

Бухгалтерская проводка как причина социального факта

Адресуя социологам столь романтические напутствия, Дюркгейм

определял социальные факты гораздо более конкретно. Он писал: «социальным

фактом является всякий способ действий, устоявшийся или нет, способный

оказывать на индивида внешнее принуждение; или иначе: распространенный на всем

протяжении данного общества, имеющий в то же время свое собственное

существование, независимое от его индивидуальных проявлений» ([2], стр. 79).

Вернемся к процитированным выше современным законодательным определениям бухгалтерского учета и факта хозяйственной жизни как его предмета. Итак, факт хозяйственной жизни определяется как «сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств». Здесь чрезвычайно важно понимать, что «финансовое положение», «финансовый результат» и «движение денежных средств» — это не непосредственно хозяйственная реальность фирмы, но данные о ней, представляемые, соответственно, в бухгалтерском балансе, отчете о финансовых результатах (прибылях и убытках) и отчете о движении денежных средств. Отсюда, факт хозяйственной жизни — это факт, отражение которого в учете может повлиять на содержание перечисленных нами финансовых моделей организации — форм ее бухгалтерской отчетности.

Бухгалтерский учет определяется Законом как «формирование

документированной систематизированной информации об объектах, предусмотренных

настоящим Федеральным законом, в соответствии с требованиями, установленными

настоящим Федеральным законом, и составление на ее основе бухгалтерской

(финансовой) отчетности». Следовательно, факт хозяйственной жизни следует

рассматривать как такую «сделку, событие или операцию», представление которой

бухгалтерской проводкой повлияет на содержание отчетности. С другой стороны -

это «сделка, событие, операция», не представив которые в отчетности, мы сделаем

учетные модели фирмы не соответствующими действительности.

Следовательно, факт хозяйственной жизни следует

рассматривать как такую «сделку, событие или операцию», представление которой

бухгалтерской проводкой повлияет на содержание отчетности. С другой стороны -

это «сделка, событие, операция», не представив которые в отчетности, мы сделаем

учетные модели фирмы не соответствующими действительности.

Отсюда, с точки зрения регулирования бухгалтерского учета, а необходимость такого регулирования определяется именно социальной ролью учетной практики, определяющее значение имеет не сам факт хозяйственной жизни, а представление данных о нем в части бухгалтерской отчетности как финансовых моделей экономических субъектов — информационных сообщений.

Роль бухгалтерского учета в жизни общества определяется

реакцией на такие информационные сообщения, формируемой, согласно Дюркгейму

«представлениями о них» ([2], стр. 48). Такого рода представления зависят от

того, какой учетной записью — моделью хозяйственного факта — он будет

представлен (интерпретирован) в ходе реализации учетной процедуры.

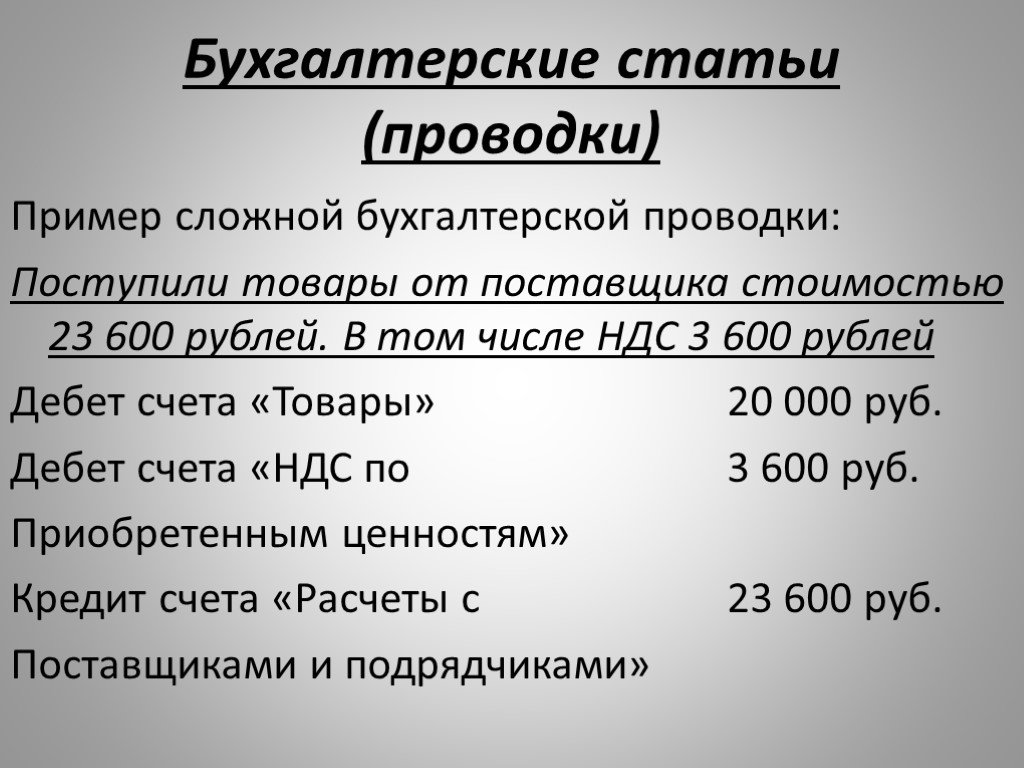

Так, например, в организацию от поставщиков привозят некое имущество, которое становится ее собственностью. За это имущество фирма уплачивает поставщику определенную сумму денежных средств. Это реальные факты хозяйственной жизни. Они оформляются первичными документами, на основе которых бухгалтер должен составить учетные записи. Допустим, исходя из того, что это имущество должно быть продано, бухгалтер квалифицирует его как товары, то есть запасы, составляющие оборотные активы. Именно как товар данное имущество признается (отражается в учете) в качестве актива. Очевидно, что в иной ситуации — наличии планов иного использования этого имущества — оно могло быть отражено в балансе в составе активов внеоборотных. Как товар, включаясь в состав запасов фирмы, денежная оценка приобретенного имущества формирует учетную оценку запасов фирмы в соответствии с ее учетной политикой.

Допустим, учетная политика фирмы предусматривает оценку ее

запасов по методу ФИФО.

Это ничего не меняет в суммах, которые фирма выплатит своему поставщику, однако, при использовании ФИФО эти суммы позволят «максимально» оценить стоимость отражаемых на конец периода в балансе запасов и величину прибыли в отчете о финансовых результатах. Текущие же расходы компании «визуально» сократятся. Задолженность поставщикам войдет в состав отражаемых в отчетности краткосрочных обязательств компании.

Такая интерпретация бухгалтером рассматриваемых нами хозяйственных фактов совершенно определенным образом повлияет на содержание формируемых им финансовых моделей фирмы — бухгалтерского баланса и отчета о финансовых результатах (прибылях и убытках).

В рамках этих моделей фирмы в результате обобщения

соответствующих учетных записей в определенной оценке будут представлены запасы

фирмы, ее расходы текущего периода, финансовый результат (прибыль или убыток) и

величина обязательств.

Восприятие учетной информации как факт социальный

Именно в виде финансовых моделей фирмы, то есть ее внешней бухгалтерской отчетности (баланса, отчета о финансовых результатах, отчета о движении денежных средств и т. п.) или более аналитичных отчетов, предоставляемых в рамках практики управленческого учета, пользователь бухгалтерской информации и имеет возможность восприятия фактов хозяйственной жизни фирмы и ее финансового положения (отдельных его аспектов) в целом.

Получая соответствующие данные об активах, пассивах, доходах и расходах фирмы, ее финансовом результате, пользователь отчетности, анализируя и оценивая их, составляет именно впечатление о положении дел компании. Это, например, мнение о ее рентабельности, платежеспособности и тому подобных характеристиках.

Согласно приведенному нами выше определению Дюркгейма,

именно это впечатление и представляет собой уже факт социальный. И уже данный

социальный факт, определяя поведение экономических субъектов, формирует новые

факты экономической реальности. Так, например, оценив данные бухгалтерской

отчетности фирмы, банк может предоставить ей кредит.

И уже данный

социальный факт, определяя поведение экономических субъектов, формирует новые

факты экономической реальности. Так, например, оценив данные бухгалтерской

отчетности фирмы, банк может предоставить ей кредит.

Отсюда, процесс влияния практики бухгалтерского учета на экономическую жизнь общества мы, согласуясь с положениями работ Эмиля Дюркгейма, можем представить следующим образом:

где:

F1 — факт хозяйственной жизни, факт объективной экономической реальности, являющийся предметом бухгалтерских записей и интерпретируемый (концептуально реконструируемый) в рамках методологии бухгалтерского учета;

F2 — факт информационный, продукт работы бухгалтера. Это результат интерпретации (концептуальной реконструкции) хозяйственных фактов, воплощающийся в данные бухгалтерской (финансовой, управленческой и налоговой) отчетности;

F3 — социальный факт. Это результат восприятия данных

бухгалтерской отчетности ее пользователями, формирующийся в процессе

интерпретации ее данных — анализа отчетности. Иными словами, — это мнение

участников экономической деятельности о положении дел отчитывающегося

хозяйствующего субъекта;

Это результат восприятия данных

бухгалтерской отчетности ее пользователями, формирующийся в процессе

интерпретации ее данных — анализа отчетности. Иными словами, — это мнение

участников экономической деятельности о положении дел отчитывающегося

хозяйствующего субъекта;

F1` — новые факты хозяйственной жизни. Эти новые факты в определенной степени обусловлены именно восприятием участниками экономических отношений полученной бухгалтерской информации о хозяйственных фактах, обозначенных нами как F1. Основываясь на этой информации, они приняли решения, воплотившиеся в новых фактах экономической реальности.

Итоги

Итак, подводя некоторый промежуточный итог, мы можем вслед

за Эмилем Дюркгеймом сделать вывод о том, что именно порождаемые работой

бухгалтеров факты социальные, то есть факты реакции экономического сообщества

на бухгалтерскую информацию, и должны служить предметом изучения теории

бухгалтерского учета в ее социологическом аспекте. И именно реакция на данные бухгалтерской

отчетности как факты уже социальной реальности, во многом формируют

экономическую практику — экономическую жизнь общества.

И именно реакция на данные бухгалтерской

отчетности как факты уже социальной реальности, во многом формируют

экономическую практику — экономическую жизнь общества.

Отсюда, то «неизведанное», что подлежит изучению в бухгалтерском учете с позиций социологии, те «открытия», которые мы можем сделать — лежат в области механизмов реакции общества на данные бухгалтерской отчетности.

И в этом случае важность приобретает не столько то, что покажет заинтересованным лицам бухгалтерская отчетность, сколько то, как они на это что-то отреагируют.

Основу для исследований такого рода также содержат работы Эмиля Дюркгейма. Об этом наша следующая статья.

Литература:

1. Р. Коллинз. Четыре социологических традиции — М.:

Территория будущего, 2009.

2. Э. Дюркгейм. Социология. Ее предмет, метод, предназначение

— М.: Терра, 2008.

3. В.Ф. Палий, Я.В. Соколов. АСУ и проблемы теории

бухгалтерского учета — М.: Финансы и статистика, 1981.

В.Ф. Палий, Я.В. Соколов. АСУ и проблемы теории

бухгалтерского учета — М.: Финансы и статистика, 1981.

4. Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском

учете».

5. Л. Флек. Возникновение и развитие научного факта — М.:

Идея — пресс, 1999.

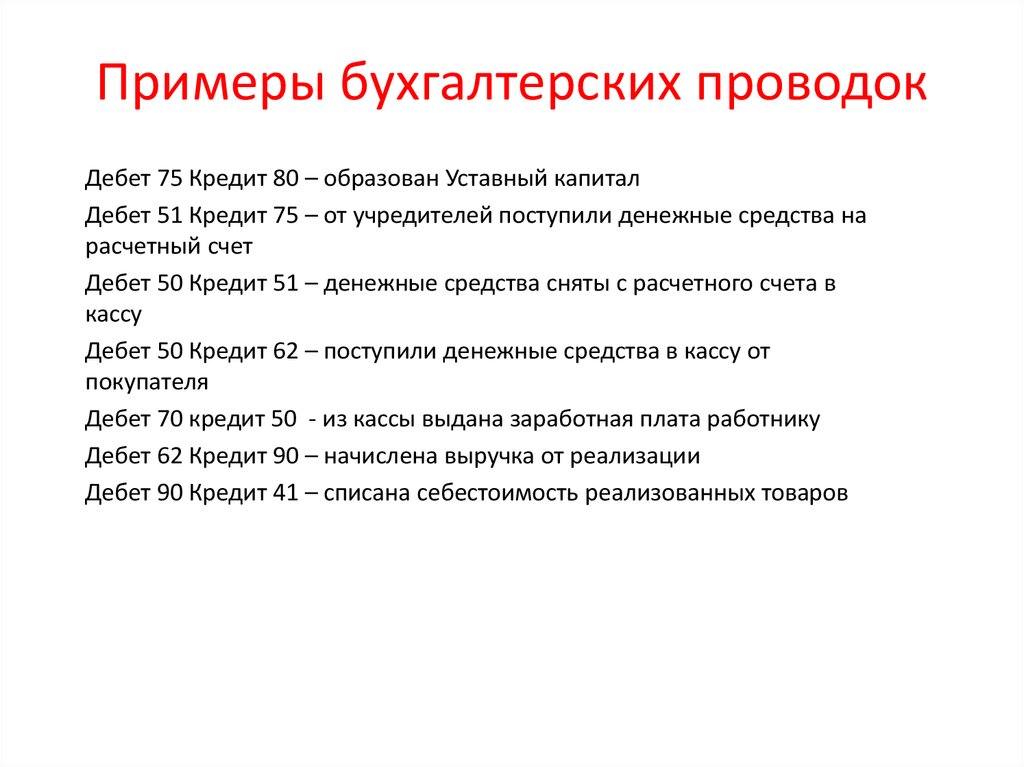

Бухгалтерские проводки «по Дюркгейму»

Васильева И.П. Основные бухгалтерские проводки. Таблицы

- формат doc

- размер 263.15 КБ

- добавлен 02 июня 2009 г.

Таблицы всех возможных проводок БУ.

Учет основных средств.

Учет суммы НДС.

Учет покупной стоимости инструментов.

Отражение стоимости услуг сторонних организаций.

Учет стоимости выполненных работ или консультационных услуг.

Отражение сумм НДС, начисленных таможенным органам.

Начисление процентов по кредитам и займам и многие другие.

(всего 3753 различных проводок на все случаи возникающие в

бухгалтерском учете).

200 с.

Похожие разделы

- Академическая и специальная литература

- Документоведение и делопроизводство

- Делопроизводство / документационное обеспечение управления

- Делопроизводство в бухгалтерии

Смотрите также

Статья

- формат doc

- размер 126 КБ

- добавлен 25 марта 2011 г.

// Бухучет в строительных организациях, N 12, 2010. — 12 с. Самой первой бухгалтерской проводкой любой организации отражается формирование уставного капитала, который существенно изменяется в ходе дальнейшей финансово-хозяйственной деятельности организации. Автором статьи приведены типовые бухгалтерские проводки, отражающие изменение капитала организации. Содержание Предисловие Капитал и резервы Учет финансового результата Библиография Извлечен…

Автором статьи приведены типовые бухгалтерские проводки, отражающие изменение капитала организации. Содержание Предисловие Капитал и резервы Учет финансового результата Библиография Извлечен…

- формат doc

- размер 458.7 КБ

- добавлен 10 октября 2010 г.

Учеб. -практич. пособие. — «Проспект», 2009 г. Содержание Введение 1. Законодательное регулирование оплаты труда Основные положения Разработка положения об оплате труда Правовое оформление трудовых отношений Нормирование труда и планирование расходов на заработную плату Организация расчетов с работниками по заработной плате Ответственность за невыплату заработной платы и другие нарушения трудового законодательства 2. Первичные документы для расче…

- формат djvu

- размер 97.02 МБ

- добавлен

18 января 2010 г.

Издательство «Фактор», 2009г., под ред. Я. Кавторева, 1216 стр. В данной книжке доступно, сжато, но и очень досконально, со всеми аспектами рассказан налоговый и бухгалтерский учет всех ключевых домашних операций. Бухгалтерские электропроводки с описанием содержания домашней операции помещены в таблицы, где вдоль с отображением сумм на счетах бухгалтерского учета рассмотрен их налоговый учет. Все спорные эпизоды бухгалтерского учета прокомментиро…

- формат pdf

- размер 1.39 МБ

- добавлен 08 января 2010 г.

Под редакцией Крыловой Ю. В. — М.: Изд-во, 2005. — 231 стр. Раздел 1. Бухгалтерские проводки, отражающие хозяйственные операции по внеоборотным активам Раздел 2. Бухгалтерские проводки, отражающие хозяйственные операции по производственным запасам Раздел 3. Бухгалтерские проводки, отражающие хозяйственные операции по учету затрат на производство Раздел 4. Бухгалтерские проводки, отражающие хозяйственные операции по расчетам за готовую продукцию…

Бухгалтерские проводки, отражающие хозяйственные операции по расчетам за готовую продукцию…

- формат doc

- размер 3.38 МБ

- добавлен 15 февраля 2009 г.

Бухгалтерские проводки, отражающие хозяйственные операции по внеоборотным активам. (Приобретение основных средств за счет целевого финансирования, оплатой неденежными средствами (по оговору мены), получение ОС в качестве вклада в уставный капитал,безвозмездное получение ОС и тд. монтаж оборудования, реконструкция, выбытие оборудования, ликвидация ОС. Амотизация ОС.Нематериальные активы.) Бухгалтерские проводки, отражающие хозяйственные операции…

- формат doc

- размер 2.97 МБ

- добавлен 24 марта 2010 г.

Корреспонденция счетов — М. : «Бератор-паблишинг», 2009. Публикация подготовлена в соавторстве с редакцией журнала «Нормативные акты для бухгалтера» Эксперты: Осипов В. Л., Климов А. В., Акиньшина И. М., Юдахина Е. М. Сатаев Е. Н., Пятибокова Ж. Д. Издание представляет собой практическое руководство, посвященное ведению бухгалтерского учета у хозяйствующих субъектов (кроме бюджетных и кредитных организаций) в соответствии с Планом счетов бухгалтер…

: «Бератор-паблишинг», 2009. Публикация подготовлена в соавторстве с редакцией журнала «Нормативные акты для бухгалтера» Эксперты: Осипов В. Л., Климов А. В., Акиньшина И. М., Юдахина Е. М. Сатаев Е. Н., Пятибокова Ж. Д. Издание представляет собой практическое руководство, посвященное ведению бухгалтерского учета у хозяйствующих субъектов (кроме бюджетных и кредитных организаций) в соответствии с Планом счетов бухгалтер…

Шпаргалка

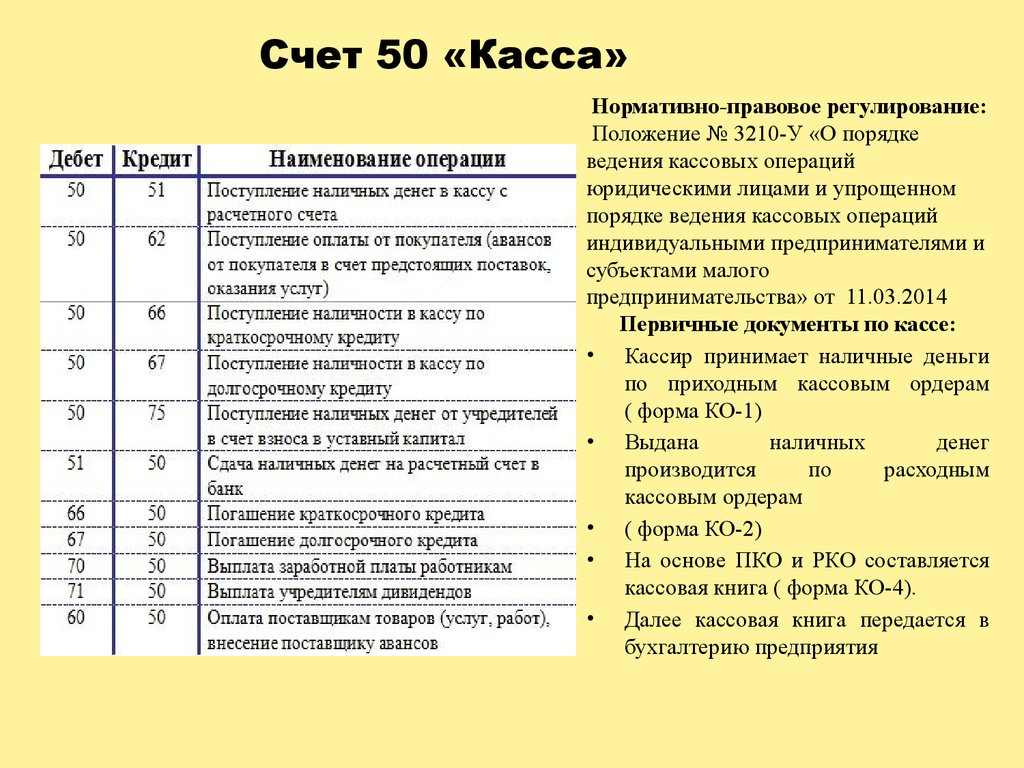

- формат doc

- размер 22.11 КБ

- добавлен 24 января 2012 г.

Счет 50 Касса (А) Инвентаризация кассы Дебет Кредит Операция 50 91/1 Оприходованы излишки 91/9 99 Получена прибыль 94 50 Обнаружена недостача 73/2 94 Выставлен иск кассиру А) 50 Б) 70 73/2 73/2 Внесена сумма недостачи Удержана сумма из зарплаты Основные проводки по кассе Д-т К-т Операция 50 51 В кассу с р/с поступили ДС 50 90/1 В кассу пост выручка от реализации гот. прод 50 62 В кассу пост. ДС от покупат. и заказчиков 50 75/1 Пост. взнос от учр…

прод 50 62 В кассу пост. ДС от покупат. и заказчиков 50 75/1 Пост. взнос от учр…

Справочник

- формат doc

- размер 2.46 МБ

- добавлен 21 декабря 2011 г.

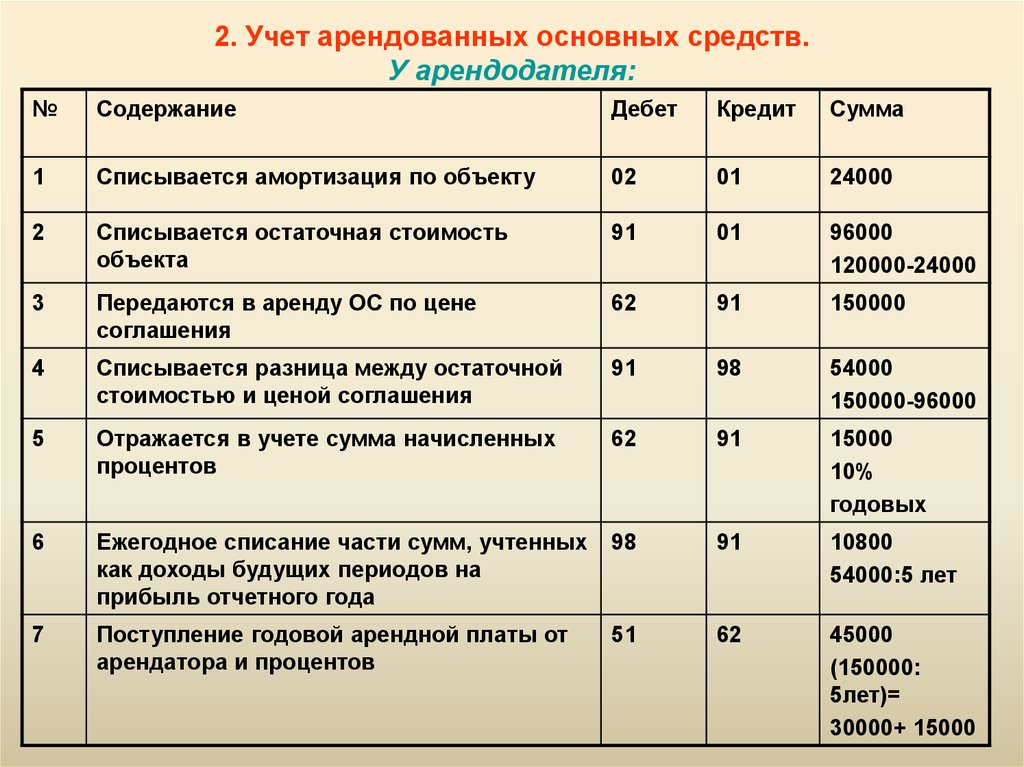

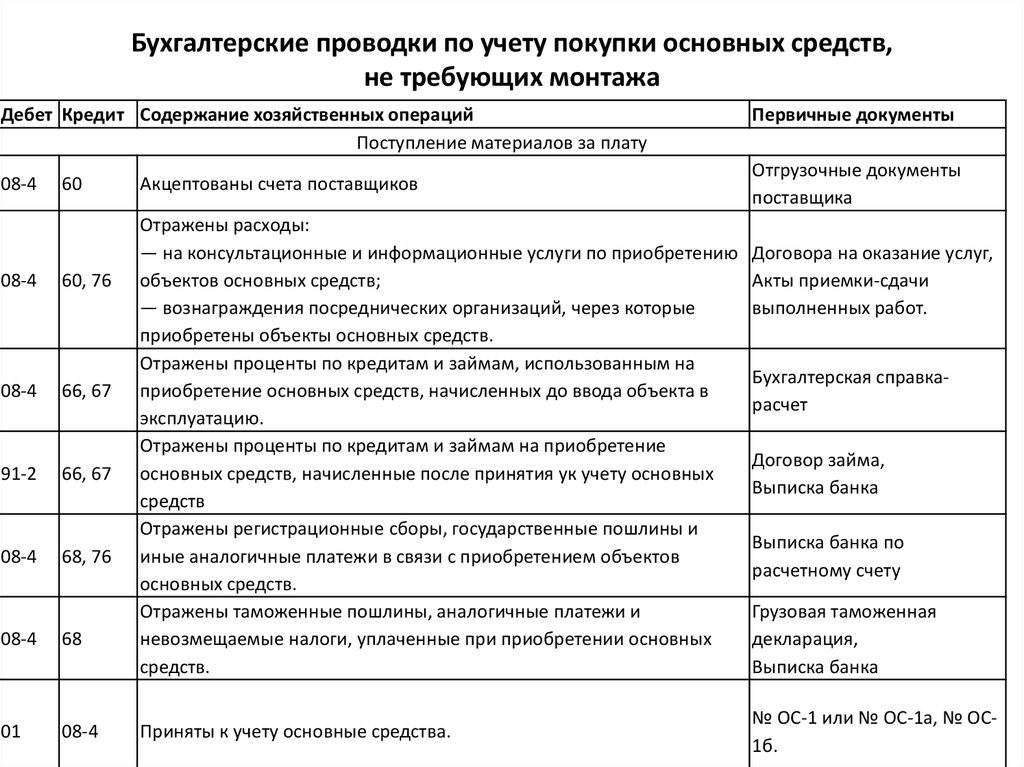

Применяются в коммерческих организациях РФ, 2011. 90 стр. Бухгалтерские проводки по учету основных средств бухгалтерские проводки по учету операций аренды бухгалтерские проводки по учету операций по договору финансовой аренды (Лизинга) Бухгалтерские проводки по учету нематериальных активов бухгалтерские проводки по учету материально-Производственных запасов бухгалтерские проводки по учету затрат на производство бухгалтерские проводки по учету го…

- формат pdf

- размер 3.86 МБ

- добавлен

26 марта 2010 г.

И. А. Феоктистов, Ф. Н. Филина — Учет в туризме: бухгалтерские аспекты и налогообложение Название: Учет в туризме: бухгалтерские аспекты и налогообложение Автор: И. А. Феоктистов, Ф. Н. Филина Издательство: Гроссмедиа Год: 2007 Страниц: 156 Формат: PDF Размер: 3.9Mb ISBN: 978-5-476-00425-7 В данном издании рассказано об особенностях бухгалтерского учета и налогообложения туристических компаний. Книга написана с учетом изменений, внесенных в З…

- формат pdf

- размер 4.69 МБ

- добавлен 22 октября 2010 г.

М. : ГроссМедиа (3-е изд., перераб. и доп. ) Ферлаг: РОСБУХ, 2010. – 368 с. ISBN 978-5-476-00596-4. Современный бухгалтерский учет – это язык бизнеса, поэтому в той или иной мере осваивать его приходится не только будущим бухгалтерам, но и менеджерам, инвесторам, предпринимателям, юристам и многим другим людям, так или иначе связанным с принятием различных экономических решений. Эта книга – для тех, кто хочет научиться читать бухгалтерские отче…

Эта книга – для тех, кто хочет научиться читать бухгалтерские отче…

Публикация в Главной книге

Организация записей журналаВ этой главе мы рассмотрели много новых слов и понятий, это видео дает вам предварительный просмотр того, что происходит дальше, когда мы систематизируем информацию о записях журнала:

Запись в журнале похожа на набор инструкций. Выполнение этих инструкций известно как отправка . Видео дает четкое описание того, где в бухгалтерском цикле происходит проводка. Как указывалось ранее, проводка представляет собой запись в бухгалтерских счетах информации, содержащейся в журнале. Хорошая новость заключается в том, что вы уже сделали сложную часть — проанализировали транзакции и создали записи в журнале. Когда вы публикуете, вы не будете изменять записи журнала . Если вы дебетуете счет в записи журнала, вы дебетуете тот же счет при проводке. Если вы указываете учетную запись в записи журнала, вы будете указывать ту же учетную запись при публикации. После того, как транзакции занесены в журнал, их можно отразить либо в Т-счете, либо в главной книге. Помните: бухгалтерская книга — это список всех транзакций на одной учетной записи, позволяющий узнать баланс каждой учетной записи. Бухгалтерская книга для учетной записи обычно используется на практике вместо Т-счета, но Т-счета часто используются для демонстрации, потому что они быстрее и иногда их легче понять. Главная книга представляет собой компиляцию бухгалтерских книг для каждой учетной записи для бизнеса. Ниже приведен пример того, что T-Accounts будет выглядеть как компания.

Если вы указываете учетную запись в записи журнала, вы будете указывать ту же учетную запись при публикации. После того, как транзакции занесены в журнал, их можно отразить либо в Т-счете, либо в главной книге. Помните: бухгалтерская книга — это список всех транзакций на одной учетной записи, позволяющий узнать баланс каждой учетной записи. Бухгалтерская книга для учетной записи обычно используется на практике вместо Т-счета, но Т-счета часто используются для демонстрации, потому что они быстрее и иногда их легче понять. Главная книга представляет собой компиляцию бухгалтерских книг для каждой учетной записи для бизнеса. Ниже приведен пример того, что T-Accounts будет выглядеть как компания.

В отличие от двустороннего Т-счета, в формате трехколоночной бухгалтерской карты есть столбцы для дебета, кредита, баланса и описания товара. Карточка бухгалтерской книги с тремя столбцами имеет то преимущество, что показывает остаток на счете после публикации каждого элемента. Очень важно, чтобы вы понимали правила дебета и кредита для каждого типа учетной записи, иначе вы можете неправильно рассчитать баланс. Обратите внимание, что мы даем объяснение каждой позиции в бухгалтерских счетах. Часто бухгалтеры опускают эти объяснения, потому что каждый пункт можно найти в общем журнале для объяснения. Ниже приведены примеры карточек Ledger для некоторых учетных записей той же компании, показанной выше в Т-счетах ( посмотрите, как вы получаете одинаковый баланс при любом подходе ).

Очень важно, чтобы вы понимали правила дебета и кредита для каждого типа учетной записи, иначе вы можете неправильно рассчитать баланс. Обратите внимание, что мы даем объяснение каждой позиции в бухгалтерских счетах. Часто бухгалтеры опускают эти объяснения, потому что каждый пункт можно найти в общем журнале для объяснения. Ниже приведены примеры карточек Ledger для некоторых учетных записей той же компании, показанной выше в Т-счетах ( посмотрите, как вы получаете одинаковый баланс при любом подходе ).

Обратите внимание, что в этих примерах бухгалтерской книги денежные средства являются активом, и дебет увеличивает актив, а кредит уменьшает актив. Кредиторская задолженность — это счет обязательств, а Доходы от дизайнерских услуг — счет доходов, но оба счета увеличиваются по кредиту и уменьшаются по дебету.

Проводка всегда выполняется из журнала по счетам главной книги. Проводки могут быть сделаны (1) во время регистрации транзакции; (2) в конце дня, недели или месяца; или (3) по мере заполнения каждой страницы журнала. Выбор – дело личного вкуса. При разноске общего журнала дата, используемая в счетах главной книги, — это дата, когда транзакция была записана в журнале, а не дата, когда проводка журнала была разнесена по счетам главной книги.

Выбор – дело личного вкуса. При разноске общего журнала дата, используемая в счетах главной книги, — это дата, когда транзакция была записана в журнале, а не дата, когда проводка журнала была разнесена по счетам главной книги.

Бухгалтерское уравнение служит инструментом обнаружения ошибок. Если в какой-то момент сумма дебетов для всех счетов не равна соответствующей сумме кредитов для всех счетов, произошла ошибка. Отсюда следует, что сумма дебетов и сумма кредитов должны быть равны по величине. Двойная бухгалтерская запись не является гарантией того, что не было допущено ошибок — например, неправильный бухгалтерский счет мог быть дебетован или кредитован, или записи были полностью перевернуты.

Если вы хотите увидеть, как выглядит перенос проводок журнала в главную книгу в Excel, посмотрите это дополнительное видео.

Запись и проводка в бухгалтерии | Малый бизнес

Аарон Маркиз

Цикл бухгалтерского учета включает в себя обновление, изменение и проверку финансовых операций в ходе деловых операций. Запись и проводка в бухгалтерии являются частью этого цикла, и хотя они звучат похоже, их функции совершенно разные. Бухгалтеры записывают финансовые данные и публикуют их в виде ряда шагов, которые необходимо выполнить.

Запись и проводка в бухгалтерии являются частью этого цикла, и хотя они звучат похоже, их функции совершенно разные. Бухгалтеры записывают финансовые данные и публикуют их в виде ряда шагов, которые необходимо выполнить.

Участие третьих лиц

Внешние лица компании при принятии решений смотрят на проводки в бухгалтерских книгах компании, а не на записи. Инвесторы, акционеры, финансовые рейтинговые агентства и Служба внутренних доходов хотят знать информацию, размещаемую в бухгалтерских книгах в конце финансового квартала или года по разным причинам. Например, инвесторы хотят видеть доходы и обязательства, которые вы разместили в главной книге, чтобы оценить состояние компании. Инвесторов не интересует информация, которую вы записали в свои бухгалтерские журналы.

Местонахождение

Места, в которых бухгалтеры размещают записанные и размещенные номера, совершенно разные. Когда происходит финансовая операция, она фиксируется в бухгалтерском журнале в соответствующем разделе.

Когда бухгалтер проводит число или финансовую транзакцию, он помещает запись в главную книгу. Бухгалтерский журнал похож на черновой лист математической задачи, а главная бухгалтерская книга — это место, где бухгалтеры пишут окончательный ответ.

Когда бухгалтер проводит число или финансовую транзакцию, он помещает запись в главную книгу. Бухгалтерский журнал похож на черновой лист математической задачи, а главная бухгалтерская книга — это место, где бухгалтеры пишут окончательный ответ.

Когда бухгалтер проводит число или финансовую транзакцию, он помещает запись в главную книгу. Бухгалтерский журнал похож на черновой лист математической задачи, а главная бухгалтерская книга — это место, где бухгалтеры пишут окончательный ответ.Подготовка

Зарегистрированные и проведенные цифры в бухгалтерском учете поступают из двух разных источников. Записанные записи происходят из ежедневных финансовых операций компании, тогда как публикуемые записи получаются из добавления доходов и вычитания обязательств в бухгалтерском журнале. Например, компании добавляют свои доходы в течение года и вычитают свои долги и расходы в бухгалтерском журнале. После того, как эти числа будут проверены и перепроверены, бухгалтер может разместить их в бухгалтерской книге.

Подтверждение чисел

Подтверждение записей, которые вносятся в бухгалтерский журнал, исходит из квитанций и счетов-фактур, а подтверждением чисел, которые бухгалтеры публикуют в главной книге, является балансировка записанных чисел в пробных балансах.

Об авторе