Бухучет в банке проводки: Бухгалтерский учет в кредитных организациях

Особенности бухгалтерского и налогового учета в банках и отличия от ведения учета в хозрасчетных организациях

Главная \ Статьи \ Особенности бухгалтерского и налогового учета в банках и отличия от ведения учета в хозрасчетных организациях

08.11.2011 12:10

Эта статья описывает важный, но достаточно редкий для участников сообщества 1С участок: бухгалтерский учет в банках. Исторически так сложилось, что он находится немного в стороне от главных направлений автоматизации, полезной литературы по методике внедрения продуктов 1С в банках мало. Цель данной статьи — заполнить этот пробел, помочь разработчикам, консультантам и руководителям проектов воспользоваться чужим опытом, чтобы провести свои проекты с максимальным успехом.

Наиболее массовым проектом на 1С является, как известно, внедрение на хозрасчетном предприятии. Здесь уже наработан огромный опыт, существует длительная и устойчивая традиция, масса специалистов находится, как говорится, «глубоко в теме». Поэтому статья построена на описании отличий одного учета от другого, разнице в методах внедрения, различные нюансы и т.п. Тем более что для этого есть все предпосылки.

Поэтому статья построена на описании отличий одного учета от другого, разнице в методах внедрения, различные нюансы и т.п. Тем более что для этого есть все предпосылки.

Базовым отличием является то, что бухучет в банке регулируется Центральным банком, а не Министерством финансов. Основным документом является Положение Банка России от 26 марта 2007г. №302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской федерации». Документ достаточно обширный, но, исходя из опыта внедрения, можно сделать два вывода:

1. Бухгалтерский учет в банке принципиально не отличается от учета на хозрасчетном предприятии.

2. Отличия обусловлены разными подходами двух ведомств к регулированию учета.

Поэтому при внедрении можно смело опираться на опыт предыдущих внедрений, но всегда нужно помнить, что в ключевых или затруднительных моментах обращение к нормативной базе (ПБУ и т.п.) может сыграть злую шутку со специалистом — в 302-П все может быть совсем иначе, даже наоборот.

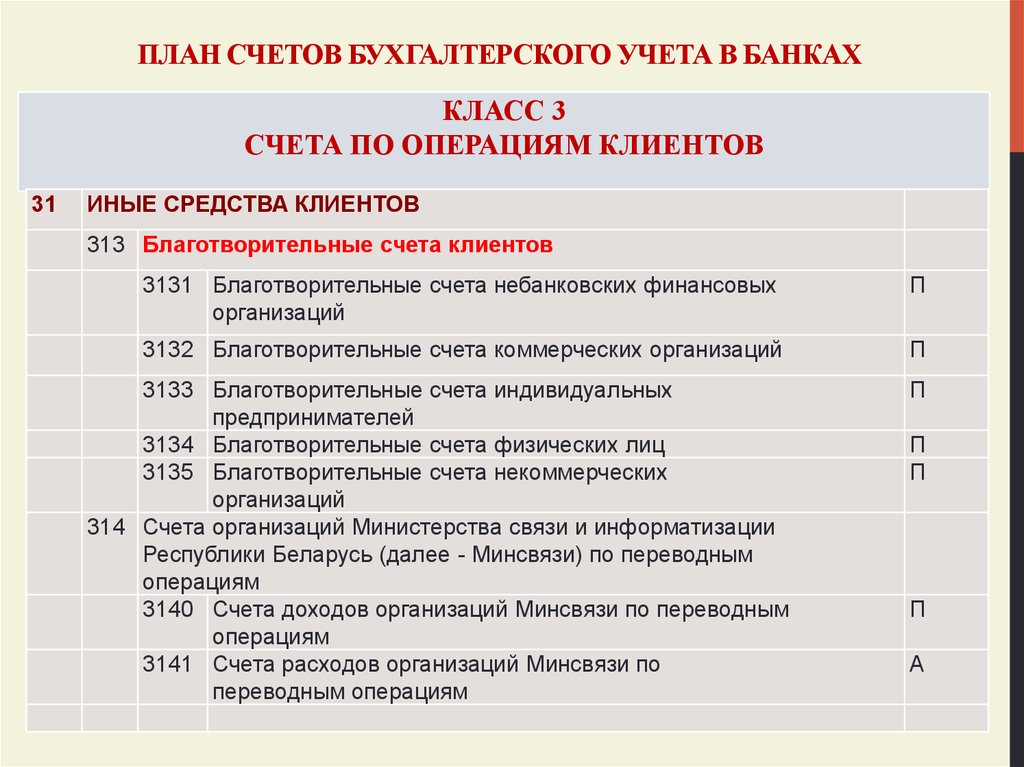

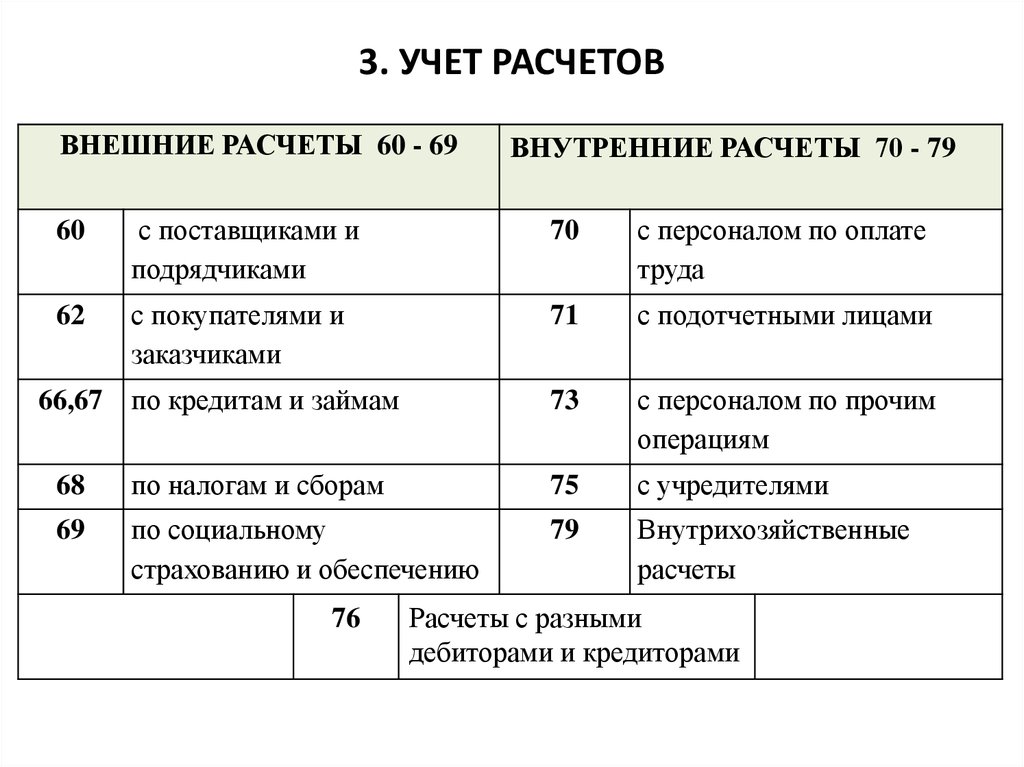

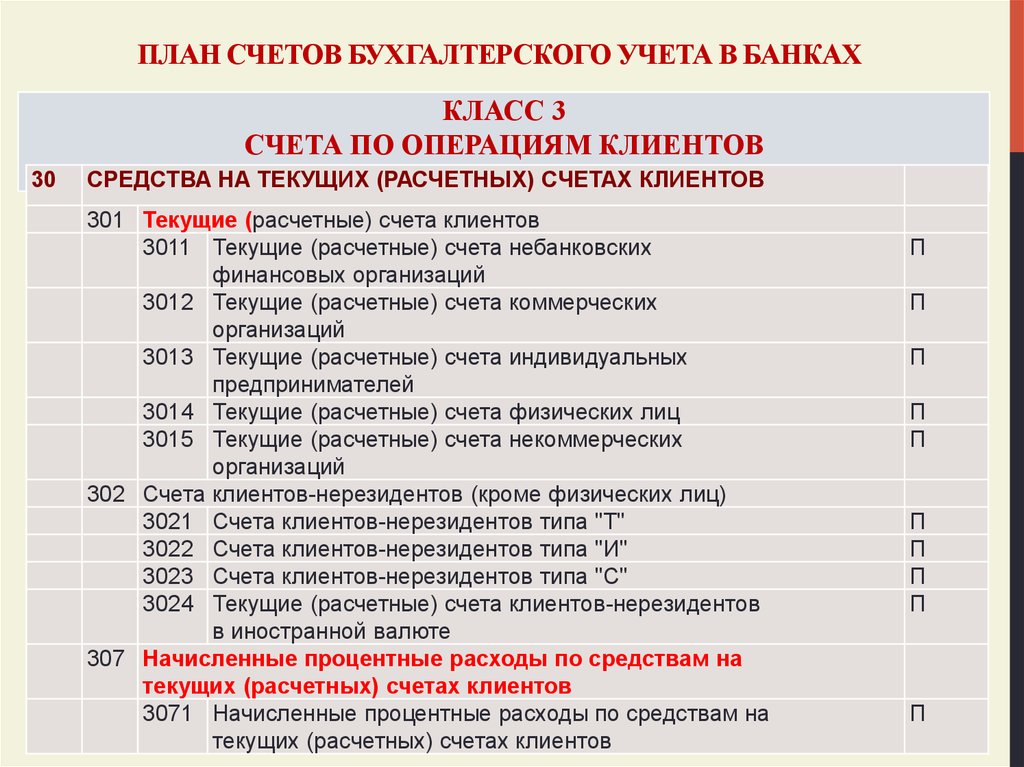

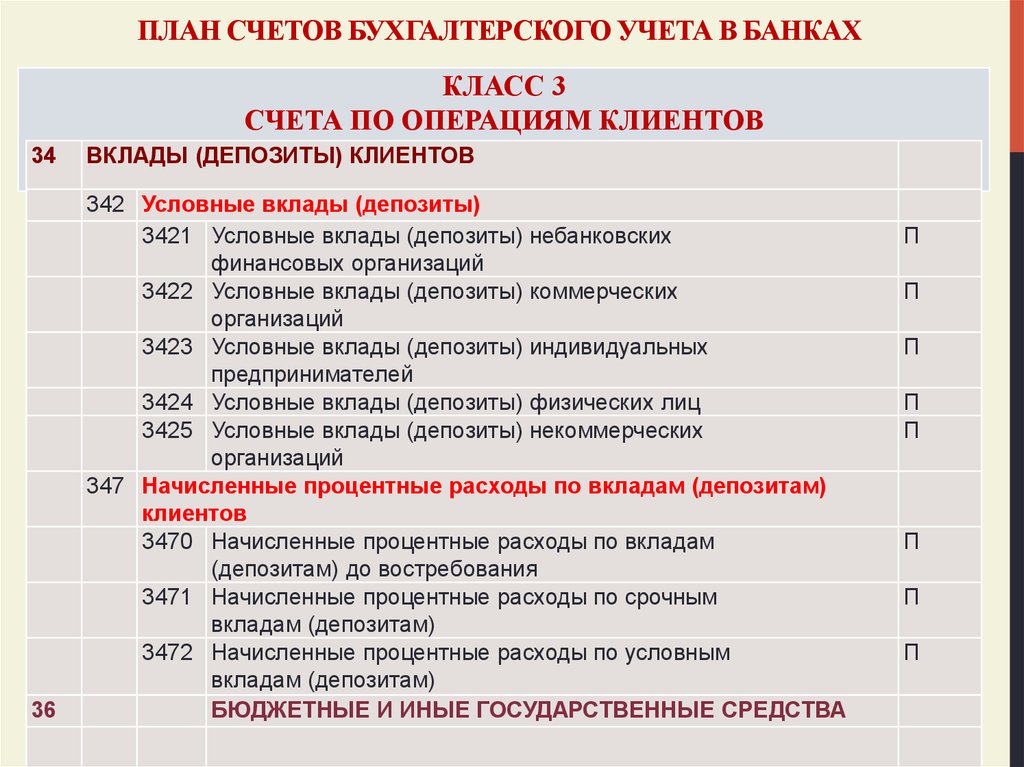

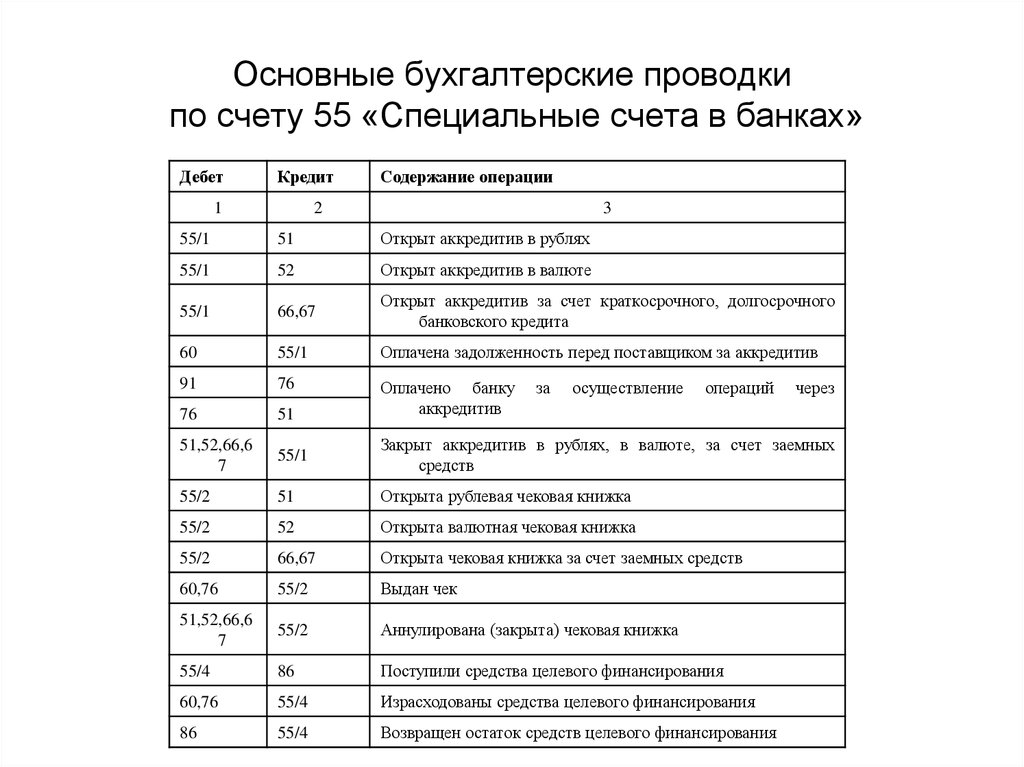

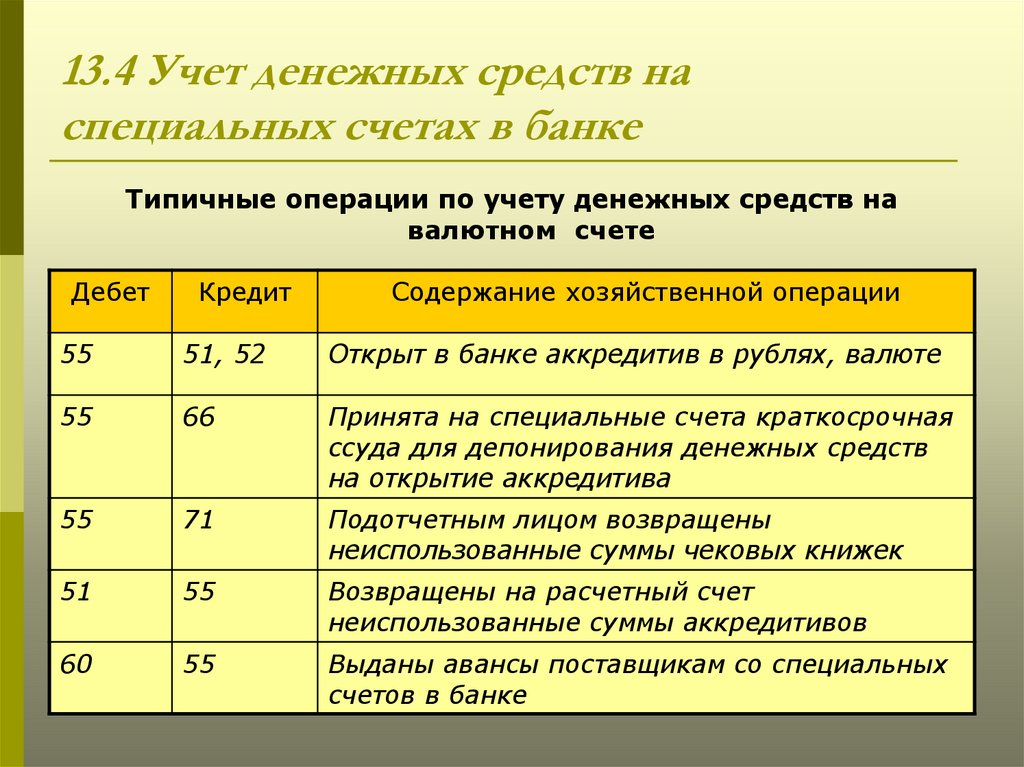

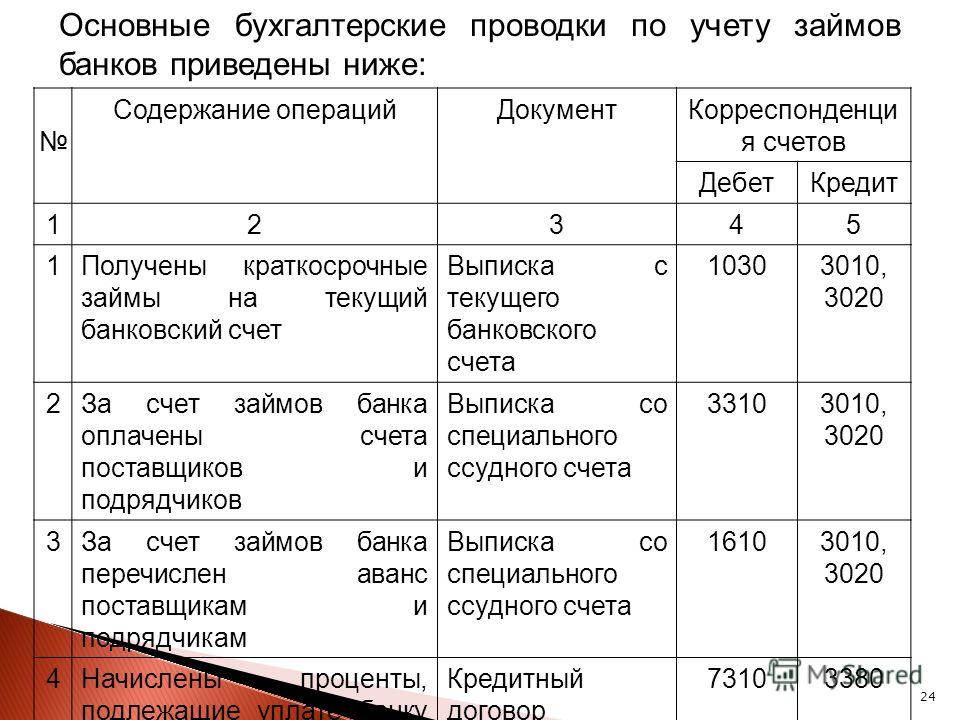

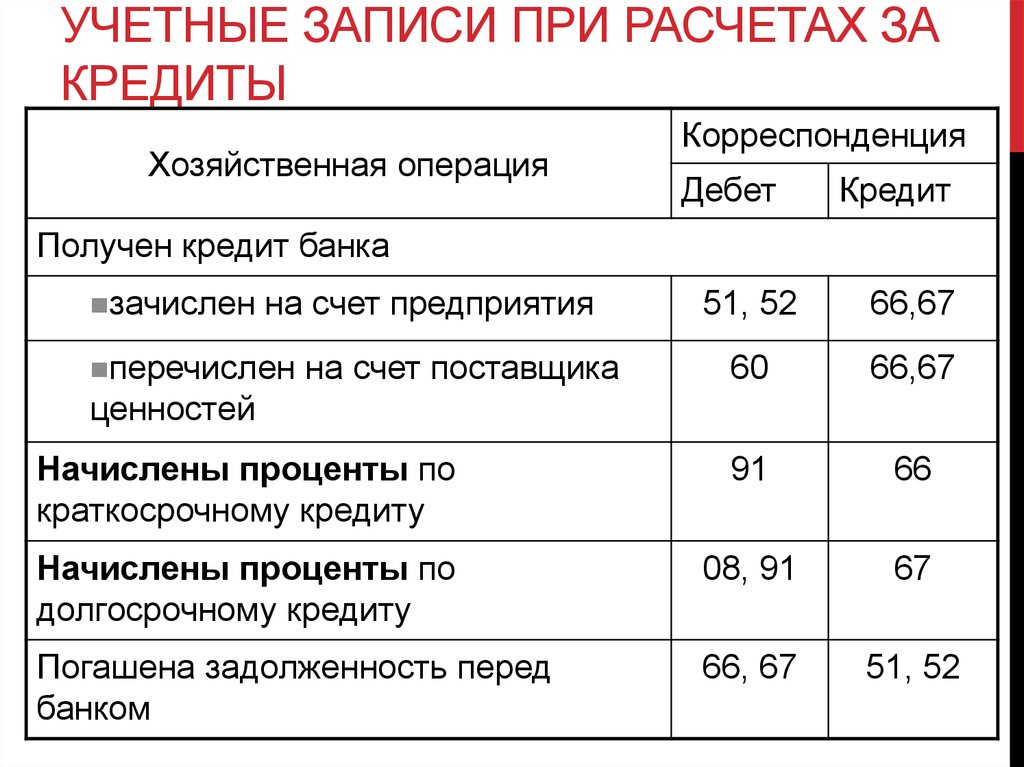

План счетов и аналитический учет (субконто). План счетов в местами довольно сильно отличается от минфиновского, но главное отличие все же не в этом. Принцип построения — трехуровневый. Первый и второй уровни чисто синтетические. Например счет верхнего уровня 603 «Расчеты с дебиторами и кредиторами» и его субсчета: 60311 и 60312 «Расчеты с поставщиками, подрядчиками и покупателями» (это аналоги 60 и 62 хозрасчетных счетов), 60307 и 60308 «Расчеты с работниками по подотчетным суммам» (аналоги одного счета — 71) и т.д. Здесь все просто (пока). А вот третий уровень более интересен. Это, фактически, синтетический учет аналитики. Для каждого значения аналитики (субконто) открывается отдельный субсчет (он называется лицевой счет). Разделения по видам субконто нет: если, к примеру, у одного поставщика есть только один договор, а другого — несколько, то для первого будет открыт один счет третьего уровня, а для второго — на каждый договор. При этом по коду счета сделать вывод о том, к какому виду субконто он привязан нельзя, связка должна быть где-то внутри программы.

Счет третьего уровня состоит из 20-ти знаков. 20-значные счета — это кирпичи, из которых построен учет. Если бухгалтер в банке произносит слово «счет», то он имеет ввиду именно 20-значный счет. Все отчеты (стандартные, нестандартные - любые) должны выводить информацию, в первую очередь, в 20-значных счетах; субконто и остальное — потом. Это очень важный момент, т.к. любая информация, какой бы значимой она ни была, будет считаться неполной, если в ней нет лицевых счетов соответствующих объектов учета.

Структура лицевого счета такова: NNNNNCCCхххххххххххх, где

- NNNNN — 5-значный счет верхнего уровня

- CCC — код валюты, в которой открыт лицевой счет (810 — рубли, 840 — USD и т.д.)

- хххххххххххх — остальное. Эта часть имеет свой специальный формат, но для бухучета он несущественен.

Да, у пятизначного счета нет специального признака «Валютный», его лицевые счета могут быть открыты в любой валюте, но нет валюты «по умолчанию». Суммы проводок учитываются только в валюте лицевого счета, поэтому в одной проводке может быть две суммы в разных валютах — если в дебете и в кредите лицевые счета в разных валютах. Отдельная, общая сумма проводки в валюте регламентированного учета никого не интересует.

Суммы проводок учитываются только в валюте лицевого счета, поэтому в одной проводке может быть две суммы в разных валютах — если в дебете и в кредите лицевые счета в разных валютах. Отдельная, общая сумма проводки в валюте регламентированного учета никого не интересует.

Порядок открытия лицевых счетов, их внутреннюю кодировку банк определяет сам, поэтому вполне возможно закодировать этот процесс в конфигурации.

Обычно для каждого счета, валюты и значения субконто лицевой счет уникален. Однако возможны и исключения, как в одну сторону, так и в другую. Так, для нескольких объектов ОС (или РБП) может быть открыт один лицевой счет, а одному сотруднику (подотчетному лицу) — несколько (авансы на разные цели).

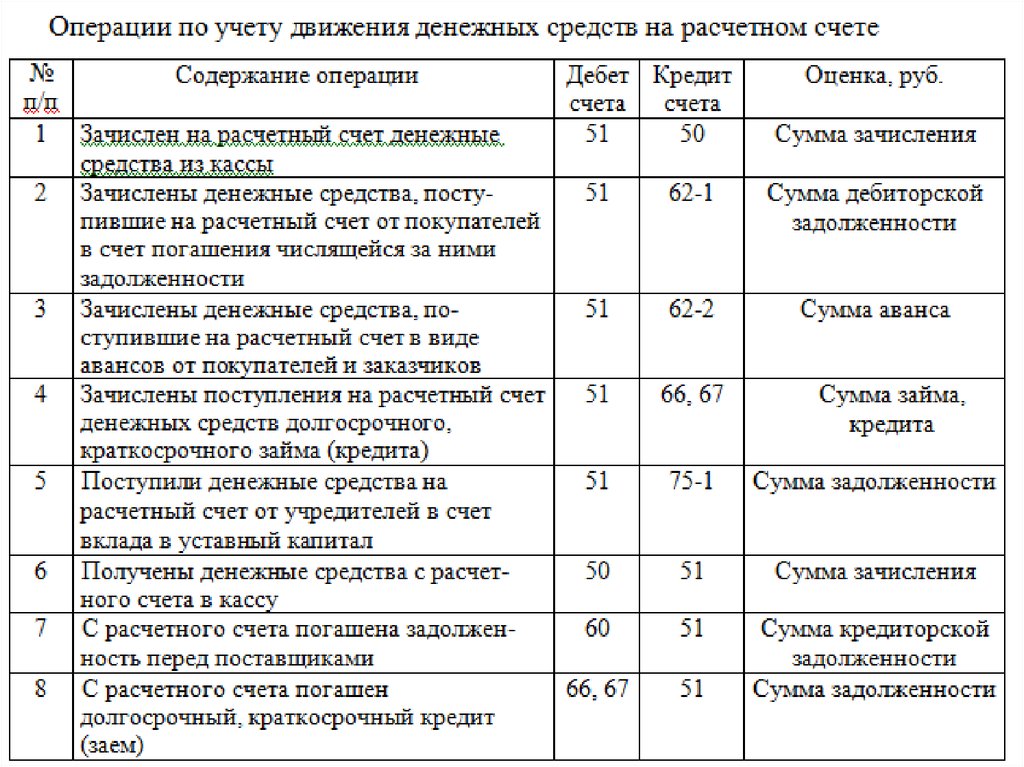

Платежные поручения. Здесь самое главное отличие состоит в том, что нужно смотреть на процесс «с другой стороны баррикад». Обычно расчетные счета контрагентов и корреспондентские счета банков являются некоей данностью, никак не зависящей от процесса учета. Поэтому существуют отдельные справочники банковских счетов, и информация в них может быть, в общем-то, любой. В банке же по-другому. То, что в хозрасчетной системе считается «счетом организации», в банке является лицевым счетом контрагента. Т.е. в разных платежках будет разный расчетный счет организации и зависит он от контрагента. Другим существенным моментом является корреспондентский счет: для разных валют открыты разные корр.счета и именно они будут приближенным аналогом расчетного счета организации. Вообще, схема учета по корр.счетам может быть довольно запутанной, здесь общие рекомендации дать трудно, но нужно помнить, что корр.счетов может быть несколько.

Поэтому существуют отдельные справочники банковских счетов, и информация в них может быть, в общем-то, любой. В банке же по-другому. То, что в хозрасчетной системе считается «счетом организации», в банке является лицевым счетом контрагента. Т.е. в разных платежках будет разный расчетный счет организации и зависит он от контрагента. Другим существенным моментом является корреспондентский счет: для разных валют открыты разные корр.счета и именно они будут приближенным аналогом расчетного счета организации. Вообще, схема учета по корр.счетам может быть довольно запутанной, здесь общие рекомендации дать трудно, но нужно помнить, что корр.счетов может быть несколько.

Авансы и задолженности. Учет авансов в банке отличается от хозрасчетного главным образом тем, что системы зачета между счетами авансов и задолженностей практически нет. Лучше всего это можно проиллюстрировать на примере расчетов с контрагентами.

При расчете с поставщиками счетом кредиторской задолженности является 60311, а авансов — 60312. Это означает, что в случае предоплаты проводка делается по счету 60312, следующая за ней поставка — по тому же счету. Если сначала была поставка, то она делается по счету 60311, равно как и последующая оплата. Т.е. нужно следить (пользователю или программе): это была предоплата или предпоставка. Определяющим критерием по сделке является первая операция — аванс или поставка — все остальное уже несущественно; все остальные операции делаются по тому же счету.

Это означает, что в случае предоплаты проводка делается по счету 60312, следующая за ней поставка — по тому же счету. Если сначала была поставка, то она делается по счету 60311, равно как и последующая оплата. Т.е. нужно следить (пользователю или программе): это была предоплата или предпоставка. Определяющим критерием по сделке является первая операция — аванс или поставка — все остальное уже несущественно; все остальные операции делаются по тому же счету.

При расчете с покупателем технология та же, но зеркально обращенная: счет дебиторской задолженности 60312, авансов — 60311.

Если посмотреть на план счетов, раздел 603 «Расчеты с дебиторами и кредиторами», то можно увидеть подобную парность по всем участкам: налоги, подотчетные лица, прочие дебиторы и кредиторы и т.д.

ТМЦ. Учет материалов в банке такой же и с теми же проблемами: отрицательные остатки, пересортица, отсутствие первичных документов. Существенное отличие состоит в том, что здесь нет неотфактурованных поставок, т. е. на каждую поставку уже есть (должен быть, по крайней мере) весь комплект документов. Таким образом, если реализовывать ордерную схему нужно учитывать, что все движения по складу должны совершаться в тот же день, что и в бухгалтерии. С учетом жестких требований к оперативности отражения данных (см. «Закрытие периода») это налагает дополнительные обязательства на «отлаженность» взаимодействия склада и бухгалтерии с применением 1С.

е. на каждую поставку уже есть (должен быть, по крайней мере) весь комплект документов. Таким образом, если реализовывать ордерную схему нужно учитывать, что все движения по складу должны совершаться в тот же день, что и в бухгалтерии. С учетом жестких требований к оперативности отражения данных (см. «Закрытие периода») это налагает дополнительные обязательства на «отлаженность» взаимодействия склада и бухгалтерии с применением 1С.

НДС. Здесь два главных отличия, и оба они интересны. Во-первых, входящий НДС (счет 60310) не принимается к вычету, а списывается в расходы. Исходящий НДС (60309) также сразу уплачивается. Более конкретно, при реализации делается проводка в дебет счета расчетов с контрагентом с кредита счета доходов на сумму без НДС, а вторая проводка с кредита 60309 в дебет расчетов. Таким образом, расходы оказываются увеличены на сумму входящего НДС, а доходы — уменьшены исходящим.

Во-вторых, НДС учитывается по кассовому методу. Это значит, что входящий НДС может быть списан в расходы только после полной оплаты и только на ту часть, которая была «использована».

С учетом этого, а, также принимая во внимание, что типовой функционал не использует кассовый метод для НДС, понадобятся значительные изменения в этом участке. Вот некоторые советы по автоматизации этого участка:

- Должен быть отдельный аналитический регистр на каждый подраздел: для учета НДС по ТМЦ, по услугам, по основным средствам, по РБП, по реализации товаров и т.д.

- Учитывать нужно как минимум три показателя: общую сумму поступившего (начисленного на реализацию) НДС, сумму оплаченного НДС и сумму НДС, пропорциональную списанному (реализованному) ТМЦ или аналога. Меньшее из этих трех показателей будет той суммой, которая должна быть списана в расходы со счета учета НДС (60309/60310).

- Не забывать про лицевой счет: он также полноправный участник учета.

Отдельно нужно обратить внимание на НДС по расходам будущих периодов: он списывается долями ежемесячно при амортизации РБП, поэтому необходимо связать оба эти процесса.

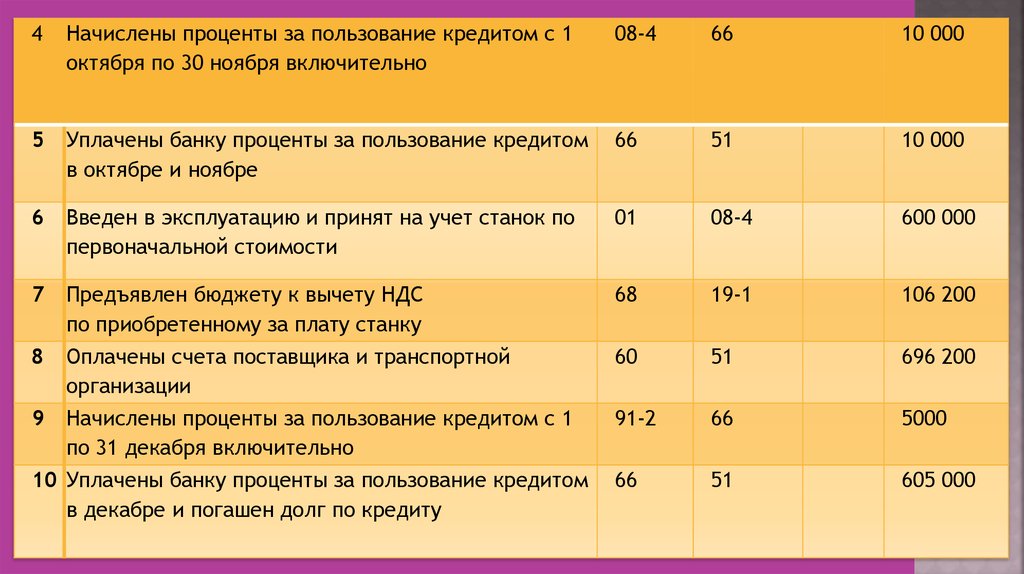

Основные средства. Учет основных средств и НМА в банке отличается главным образом тем, что главным объектом аналитики наряду с собственно ОС и НМА являются амортизационные группы. Именно для них открываются лицевые счета. Это представляет определенную трудность: обычно на счетах учета ОС и НМА нет субконто «Амортизационная группа» и вводить его неоправданно, но в отчетности лицевые счета групп должны быть.

При начислении амортизации может применяться метод по единым нормам, причем не годовым, а месячным. Разница небольшая, но с учетом округлений она есть и на это нужно обратить внимание.

Модернизация отличается от типового функционала тем, что после нее срок полезного использования увеличивается — соответственно изменяется норма ежемесячной амортизации.

Расходы будущих периодов. Этот участок интересен тем, что в нем соединяются две различные проблемы автоматизации учета: уникальность лицевых счетов и НДС. Обычно один лицевой счет открывается для тех объектов учета (сущностей модели предметной области), которые объединены какой-то логической связью, но в учете должны разделяться. Проще говоря, один страховой полис — это один лицевой счет, а все объекты РБП, которые связаны с его изменениями, включаются в этот же счет. Несколько договоров аренды на одном объекте — то же самое. И так далее.

Этот участок интересен тем, что в нем соединяются две различные проблемы автоматизации учета: уникальность лицевых счетов и НДС. Обычно один лицевой счет открывается для тех объектов учета (сущностей модели предметной области), которые объединены какой-то логической связью, но в учете должны разделяться. Проще говоря, один страховой полис — это один лицевой счет, а все объекты РБП, которые связаны с его изменениями, включаются в этот же счет. Несколько договоров аренды на одном объекте — то же самое. И так далее.

Что касается НДС, то, кроме того, чтобы было сказано ранее, может потребоваться информация об остатке НДС по каждому объекту РБП.

Корректировки и сторнирования. Корректировки, в принципе, могут быть любыми, но главный принцип такой: проводок с отрицательными суммами быть должно. Вообще. Если необходимо что-то сторнировать, то должна делаться обратная проводка. При этом неважно, что будет сделана проводка в дебет пассивного счета или с кредита активного, главное, чтобы сумма была положительной.

Корректировками придется осуществлять довольно много: это и списание различных задолженностей, и корректировки стоимостей по различным участкам, и специальные операции, которые нерентабельно реализовывать в виде специального функционала. При этом всегда необходимо помнить о двух вещах: везде должны присутствовать 20-тизначные лицевые счета и не должно быть отрицательных сумм.

Закрытие периода. В банке каждый день формируется баланс. Баланс также декадный, месячный и т.д. Это необычно, но это так. Это связано с тем, что на основании баланса банк формирует резервы, а с этим медлить нельзя. Главным следствием будет то, что период закрывается каждый день. По закону (302-П) предыдущий день должен быть закрыт до 12:00 следующего дня. Разумеется, возможны различные варианты, но исключения редки, и они, как говорится, лишь подтверждают правило. А правило таково: все исправления совершаются только корректировками в текущем периоде.

Другим следствием этого правила будут жесткие требования по оперативности процессов поддержки. Можно сказать, что бухгалтерия банка работает в режиме реального времени, как диспетчер на АЭС и ответственность не намного меньше. Есть ряд регламентных операций (амортизация ОС, РБП и др.), которые должны быть совершены в определенную дату независимо ни от чего, на них нужно обращать особое внимание.

Можно сказать, что бухгалтерия банка работает в режиме реального времени, как диспетчер на АЭС и ответственность не намного меньше. Есть ряд регламентных операций (амортизация ОС, РБП и др.), которые должны быть совершены в определенную дату независимо ни от чего, на них нужно обращать особое внимание.

Налоговый учет. Главное отличие: ПБУ 18 в банке не применяется. Требования к налоговому учету, т.е. будем говорить прямо — к его отличию от бухгалтерского, не такие жесткие и касаются, в основном, отдельных случаев.

Налоговый учет основных средств отличен от бухгалтерского при продаже с убытком, т.е. ниже остаточной стоимости. В этом случае формируется разница, которая в налоговом учете должна амортизироваться определенный период. Также существует ряд отчетов - аналитических регистров — используемых только в банке.

Интеграция с автоматизированными банковскими системами. Вполне вероятно, что в процессе внедрения придется организовывать интеграцию с АБС, где ведется часть учета. Здесь есть ряд тонкостей, без учета которых можно набить немало шишек.

Здесь есть ряд тонкостей, без учета которых можно набить немало шишек.

- Интеграция обычно сводится к обмену данными о произошедших транзакциях: как в одну строну, так и в другую. Проще говоря, необходимо выгружать/загружать проводки. АБС оперирует только 20-тизначными лицевыми счетами, все остальное для нее «несъедобно».

- Все выгружаемые суммы должны быть только положительными.

- АБС настроена на такой же режим реального времени, что и вся бухгалтерия. Загрузки/выгрузки не должны быть слишком долгими.

- Форматы обмена могут быть разными, но нужно учитывать, что все АБС имеют долгую историю и довольно консервативны в своем развитии, поэтому нужно рассчитывать на наиболее простой вариант: обмен текстовыми файлами, dbf или что-то подобное.

- Ввиду того, что обычно связанные операции проходят целиком (одна оплата — одна поставка — одно списание), то может понадобиться сквозная нумерация для таких связок. Эта нумерация используется в АБС для дополнительной визуализации учета.

Нечто вроде структуры подчиненности.

Нечто вроде структуры подчиненности. - В некоторых процессах, в частности движении платежных поручений, АБС не является конечным звеном цепи, поэтому также нужно учитывать требования следующего звена. Обычно это относится не столько к бухгалтерской, сколько к специфической информации: коды участников платежных систем, признаки платежей и т.п. Можно порекомендовать ознакомиться со Стандартами SWIFT, выпущенными Российской Национальной Ассоциацией SWIFT: эта информация наверняка окажется полезной при автоматизации валютных платежей.

Прочие особенности. Здесь я просто перечислю ряд небольших отличий в учете, знание о которых может быть полезно читателю.

- Выбытие ОС и ТМЦ (безвозмездно). Эта операция осуществляется через транзитный счет (61209). Он используется как дебет списываемой стоимости и кредит для учета расходов.

- В некоторых случаях может применяться разделение учета по ответственным (бухгалтерам).

Оно может понадобиться для усиления контроля над ведением учета. Разделение относится не только к первичным, но и к регламентным операциям, т.е. похоже на отдельное измерение.

Оно может понадобиться для усиления контроля над ведением учета. Разделение относится не только к первичным, но и к регламентным операциям, т.е. похоже на отдельное измерение. - В актах сверки операции поступления РБП могут отражаться не полностью, а только на ту часть, которая была амортизирована.

Пример плана счетов.

|

|

|

|

301 |

Корреспондентские счета |

|

30102 |

Корреспондентские счета кредитных организаций в Банке России |

|

30110 |

Корреспондентские счета в кредитных организациях-корреспондентах |

|

30114 |

Корреспондентские счета в банках-нерезидентах |

|

302 |

Счета кредитных организаций по другим операциям |

|

30202 |

Обязательные резервы кредитных организаций по счетам в валюте Российской Федерации, перечисленные в Банк России |

|

30204 |

Обязательные резервы кредитных организаций по счетам в иностранной валюте, перечисленные в Банк России |

|

30232 |

Незавершенные расчеты по операциям, совершаемым с использованием платежных карт |

|

30233 |

Незавершенные расчеты по операциям, совершаемым с использованием платежных карт |

|

408 |

Прочие счета |

|

40817 |

Физические лица |

|

40820 |

Счета физических лиц-нерезидентов |

Услуги инкассации: бухгалтерский учет, налогообложение

Инкассация средств представляет собой сбор и доставку инкассаторами валютных ценностей клиентов в кассу банковского учреждения и в обратном направлении.

Перевозку наличных денег и инкассацию могут осуществлять только организации, входящие в систему Банка России в соответствии с Федеральным законом от 10.07.02 №86-ФЗ «О Центральном банке Российской Федерации.

Основные правила перевозки и инкассации денежных средств регламентируются Положением ЦБ РФ от 24.04.08 №318-П «О порядке ведения кассовых операций и правила хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации»

В рамках данной статьи будут приведены бухгалтерские проводки инкассации денежных средств, а также рассмотрены вопросы, связанные с налогообложением операций по инкассации.

Инкассация денежных средств может осуществляться не только между банком и клиентами, но и в случае подкрепления банком наличными деньгами своих вспомогательных структурных подразделений (ВСП), банкоматов и терминалов.

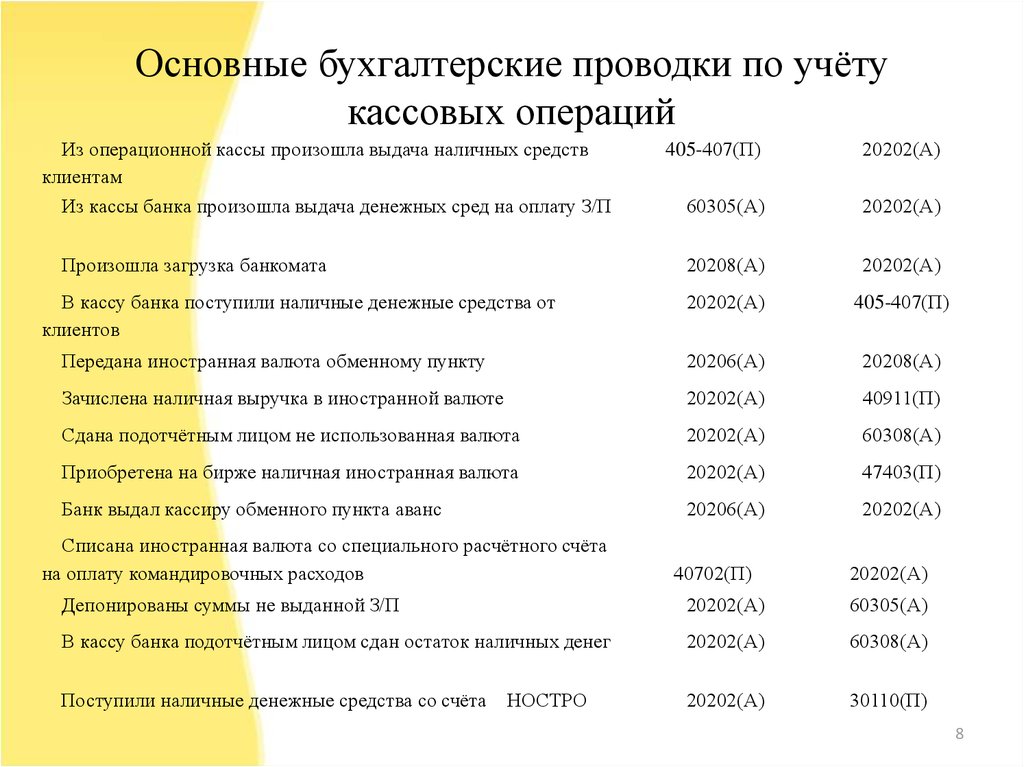

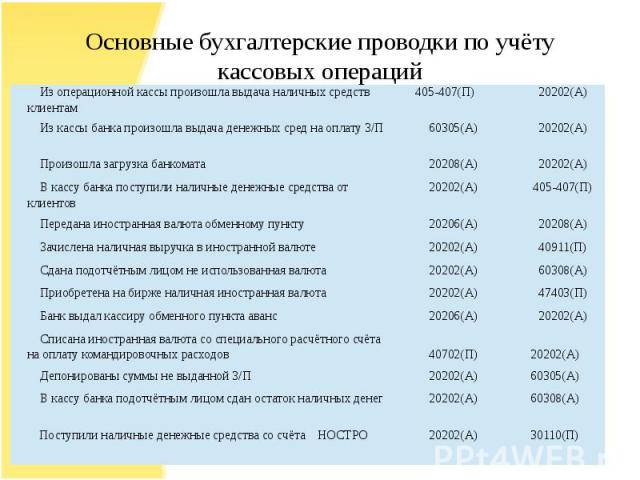

На схеме представлены основные «маршруты», в соответствии с которыми работники инкассации осуществляют сбор и доставку денежных средств.

Рис.1.

Исходя из этой схемы, приведем бухгалтерские проводки операций по инкассации денежных средств от клиентов, ВСП, банкоматов и терминалов, РКЦ в Банк и в случае подкрепления наличными деньгами кассой ГО Банка ВСП, банкоматы, терминалы и РКЦ.

Операция | Проводка |

Инкассация денежных средств от Клиента Банка в кассу Банка | |

Поступление от инкассаторских работников сумок с денежной наличностью в кассу Банка и пересчет уполномоченными на это кассовыми работниками в кассе в этот же день и зачисление на счет клиента. | Дт 20202 «Касса кредитных организаций» Кт р/с клиента, с которым заключен договор инкассации

|

Инкассированная бригадой инкассации накануне денежная выручка, поступившая в кассу Банка, после операционного времени, отражается по счету клиента следующим операционным днем. После пересчета, сумма со счета по учету денежных средств в пути перечисляется на счет учета касс. Пересчитанная и зачисленная в кассу проинкассированная денежная выручка перечисляется на банковский счет клиента. | Дт 20209 «Денежные средства в пути» Кт 40906 «Инкассированная денежная выручка»

Дт 20202 «Касса кредитных организаций» Кт 20209 «Денежные средства в пути»

Дт 40906 «Инкассированная денежная выручка» Кт р/с клиента либо кор.счет, если клиенты, не имеют счетов в Банке |

Обнаруженные при пересчете инкассированной денежной выручки клиентов недостачи (излишки) наличных денег, а также при выявлении неплатежеспособных, сомнительных денежных знаков. | Дт 20209 «Денежные средства в пути» — по единому лицевому счету, открытому для зачисления проинкассированной накануне и не пересчитанной денежной выручки Кт 40906 «Инкассированная денежная выручка» — на сумму проинкассированной и не пересчитанной выручки, указанной в препроводительной ведомости После пересчета: -при наличии излишков: Дт 20202 «Касса кредитных организаций» Кт 40906 «Инкассированная денежная выручка» — на сумму оприходованных излишков после пересчета формируются приходные кассовые ордера. -при недостаче: Дт 40906 «Инкассированная денежная выручка» Кт 20209 «Денежные средства в пути» — на сумму недостачи, обнаруженной после пересчета (на сумму обнаруженных сомнительных или имеющих признаки подделки денежных знаков Банка России). Дт 20202 «Касса кредитных организаций» Кт 20209 «Денежные средства в пути» — на сумму после пересчета (за минусом излишков) Дт 40906 «Инкассированная денежная выручка» Кт р/счет, кор.счет — на сумму выручки, пересчитанной и зачисленной на счет клиента. |

Инкассация и подкрепление наличными деньгами банкомата | |

Подкрепление банкомата наличными деньгами осуществляется бухгалтерскими записями: Выдача необходимой для загрузки банкомата суммы наличных денег из кассы Банка

Вложения наличных денег в банкомат: |

Дт 20209 «Денежные средства в пути» Кт 20202 «Касса Банка»

Дт 20208 «Денежные средства в банкоматах» Кт 20209 «Денежные средства в пути» |

Прием наличных денег, инкассированных из банкомата | Дт 20202 «Касса Банка» Кт 20208 «Денежные средства в банкоматах» |

Инкассация и подкрепление наличными деньгами терминала | |

Инкассация терминалов «день в день»

| Дт 20202 «Касса Банка» Кт 20208 «Терминал №…» |

Инкассация терминалов, осуществляемая после операционного дня. При этом в день инкассации терминалов, опломбированные кассеты из терминалов сдаются в кассу Банка в оценке 1 рубль за кассету.

После пересчета денежных средств, вложенных в кассеты, на следующий рабочий день

| Дт 20209 «Денежные средства в пути» Кт 20208 «Терминал №…»

Дт 91202 «Разные ценности и документы» Кт 99999

Дт 20202 «Касса Банка» Кт 20209 «Денежные средства в пути»

Дт 99999 Кт 91202 «Разные ценности и документы». |

В случае возникновения суммы излишка

| Дт 20208 «Терминал №…» Кт 60322 «Излишки денежной наличности в терминалах» |

В случае возникновения недостачи

| Дт 60323 «Недостачи денежной наличности в терминалах» Кт 20208 «Терминал №…» |

Порядок отражения в бухгалтерском учете подкрепления ВСП из кассы ГО Банка | |

Отправка наличной валюты из ГО Банка в ВСП и оприходование наличной валюты в ВСП | В Банке: Дт 20209 «Денежные средства в пути» Кт 20202 «Касса Банка» В ВСП: Дт 20202 «Касса Банка» Кт 20209«Денежные средства в пути» |

В случае если инкассированные денежные средства сдаются для пересчета в иные кредитные организации в связи с удаленностью их местонахождения, то в день сдачи кассет платежных терминалов в кассу иной кредитной организации для пересчета осуществляются следующие бухгалтерские проводки | Дт 20209 «Денежные средства в пути» Кт 20208 «Терминал №…» Дт 30110 «Корреспондентский счет банка-контрагента» Кт 20209 «Денежные средства в пути» на сумму проинкассированных денежных средств Дт 70606 «Расходы» Кт 30110 «Корреспондентский счет банка-контрагента» на сумму комиссии за пересчет наличных денежных средств. |

Инкассация денежных средств из РКЦ в кассу ВСП, из кассы ВСП в РКЦ | |

Подкрепление наличными деньгами кассы ВСП через РКЦ | В Банке: Дт 30210 «Счета кредитных организаций (филиалов) по кассовому обслуживанию структурных подразделений» Кт 30102 «Корреспондентские счета» В ВСП: Дт 20202 «Касса Банка» Кт 30210 «Счета кредитных организаций (филиалов) по кассовому обслуживанию структурных подразделений» |

Инкассация наличных денег из кассы ВСП в РКЦ

| В Банке: Дт 30102 «Корреспондентские счета» Кт 20209 «Денежные средства в пути» В ВСП: Дт 20209 «Денежные средства в пути» Кт 20202 «Касса Банка» |

Отражение излишков, недостач, неплатежеспособных денежных знаков

| Дт 20209 «Денежные средства в пути» Кт 70601 «Доходы»- на сумму излишков, выявленных при сдаче ВСП средств в РКЦ Дт 60308 «Расчеты с работниками по подотчетным суммам» Кт 20209 «Денежные средства в пути» — на сумму недостачи/ номинала неплатежеспособного денежного знака, выявленных при сдаче ВСП средств в РКЦ |

Возврат денежных средств, своевременно не полученных ВСП | В Банке: Дт 30102 «Корреспондентские счета» Кт 30210 «Счета кредитных организаций (филиалов) по кассовому обслуживанию структурных подразделений» — на сумму возврата |

Подкрепление корреспондентского счета в РКЦ | |

В том случае, если банку необходимо подкрепить свой корреспондентский счет в РКЦ, денежная наличность сдается из операционной кассы в РКЦ.

| Дт 20209 «Денежные средства в пути» — по лицевому счету РКЦ Кт 20202 «Касса кредитных организаций» — на сумму инкассированных наличных денег |

Сумма инкассированной денежной наличности поступает через инкассатора в кассу РКЦ и зачисляется на корреспондентский счет банка. После получения банком выписки с его корреспондентского счета в РКЦ выполняется следующая проводка:

| Дт 30102 «Корреспондентские счета кредитных организаций в Банке России» Кт 20209 «Денежные средства в пути» — по лицевому счету РКЦ — на инкассируемую сумму, зачисленную на корсчет банка

|

Инкассация драгоценных металлов | |

Выдача драгоценного металла из хранилища Банка в случае доставки драгоценного металла инкассаторами в течение одного дня | Дт 61213 «Выбытие (реализация) драгоценных металлов» Кт 20302 (А98) «Золото» Или Кт 20303 «Драгоценный металл кроме золота»

|

Выдача драгоценного металла из хранилища Банка в случае доставки драгоценного металла инкассаторами больше чем за один день | Дт 20305 «Драгоценные металлы в пути (в разрезе юридических лиц)» Кт 20302 «Золото» Или Кт 20303 «Драгоценные металлы кроме золота»

Дт 47407 Обязательства по сделке (наименование клиента) Кт 20305 «Драгоценные металлы в пути (в разрезе юридических лиц)»

|

Поступление в кассу Банка документов о передаче ценностей от инкассаторской службы и драгоценных металлов, | Дт 20302 «Драгоценные металлы в хранилище Банка в разрезе металла» Кт 20305 «Драгоценные металлы в пути»

|

Доставка денежной наличности, сдаваемой в РКЦ, осуществляется инкассаторами.

Доставка денежной наличности, сдаваемой в РКЦ, осуществляется инкассаторами.При предоставлении услуг инкассации у банков может возникнуть вопрос, на каком счете необходимо отражать требование организациям по уплате комиссии по предоставленным услугам инкассации. В соответствии со ст. 5 ФЗ РФ от 02.12.90 №395-1 «О банках и банковской деятельности» инкассация денежных средств является банковской операцией. Следовательно, требование по уплате комиссии по услугам инкассации целесообразней отражать по счету № 47423 «Требования по прочим операциям».

В соответствии со ст. 5 ФЗ РФ от 02.12.90 №395-1 «О банках и банковской деятельности» инкассация денежных средств является банковской операцией. Следовательно, требование по уплате комиссии по услугам инкассации целесообразней отражать по счету № 47423 «Требования по прочим операциям».

Налоговый учет

НДС

Несмотря на то, что инкассация является банковской операцией, а в соответствии с п.п. 3 п. 3 статьи 149 НК РФ банковские операции не подлежат обложению НДС, инкассация и доставка денежной наличности является исключением и подлежит налогообложению НДС.

Налог на прибыль

Формирование доходов банка в целях налогообложения производится, в том числе и за счет доходов от инкассации денежных средств, доставку, перевозку денежных средств, ценных бумаг иных ценностей и банковских документов.

К расходам банка в целях налогообложения относятся:

-Суммы, уплачиваемые за инкассацию банкнот, монет, чеков и других расчетных и кассовых документов, а также по упаковке, перевозке, пересылке или доставке принадлежащих банку или ее клиентам денежных и иных ценностей, расходы на содержание службы инкассации банка.

-Расходы по ремонту, реставрации или приобретению инкассаторских сумок, мешков и прочего инвентаря, связанных с инкассацией денег, перевозкой и хранением ценностей.

-Расходов по содержанию либо аренде автомобильного транспорта для инкассации денежной выручки и перевозке банковских документов и ценностей.

Статья Гиматовой Ильнары Шамилевны

Посмотреть «Весь список»ФКСД | Ресурсный центр банкира: Бухгалтерский учет

Банковский ресурсный центр

Бухгалтерский учет влияет на все аспекты банковских операций и требует

системы учета, которые генерируют точные и надежные

информация и отчеты, необходимые для удовлетворения потребностей клиентов,

акционерами, надзорными органами, налоговыми органами и судами

закон. Информация в этом разделе посвящена правилам и

руководство надзорного органа по оценке резервов на кредитные убытки и

представление финансовой и нормативной отчетности, а также контроль

обеспечить последовательное применение этих процессов.

Текущие ожидаемые кредитные убытки (CECL)

16 июня 2016 г. Совет по стандартам финансовой отчетности (FASB)

выпущено Обновление стандартов бухгалтерского учета (ASU) № 2016-13, тема 326,

Финансовые инструменты — Кредитные убытки (также известный как CECL

методология), которая применяется ко всем банкам, сберегательным ассоциациям и

холдинговые компании финансового учреждения. Раннее применение

новый стандарт

разрешено для финансовых лет, начинающихся после 15 декабря 2018 г.,

включая промежуточные периоды в течение этих финансовых лет. До нового

стандарт вступает в силу, учреждения должны следовать действующему законодательству США.

общепринятые принципы бухгалтерского учета (GAAP) вместе с соответствующими руководящими указаниями по надзору в отношении резерва

на потери по кредитам и аренде (ALLL).

Узнать больше

Резерв на потери по ссудам и аренде (ALLL)

ALLL представляет собой оценочный резерв по отношению к общей сумме кредитов, предназначенных для

дебиторская задолженность по инвестиционному и лизинговому финансированию. Он представляет собой сумму

считаются подходящими для покрытия расчетных кредитных убытков в

текущий кредитный портфель и его цель состоит в том, чтобы поглотить чистые списания

скорее всего реализуется.

Узнать больше

Консолидированные отчеты о состоянии и доходах (отчеты о звонках)

Ежеквартально учреждения предоставляют в банк данные отчета о звонках.

регулирующие органы для использования в мониторинге состояния,

производительность и профиль рисков отдельных учреждений и

отрасль в целом.

Узнать больше

Банковские ценные бумаги

Некоторые банки, находящиеся под надзором FDIC, имеют долевые ценные бумаги, зарегистрированные в FDIC в соответствии с Законом о фондовых биржах от 1934 года (Закон о биржах) и частью 335 правил FDIC. Такие зарегистрированные банки несут ответственность за подачу периодических отчетов, таких как формы 10-K, 10-Q и 8-K, всех других отчетов по Закону о биржах и материалов для запроса доверенностей (предварительных и окончательных).

Узнать больше

Другие темы, связанные с бухгалтерским учетом

- Распределение подоходного налога

- Заявление о межведомственной политике в отношении распределения налога на прибыль в Структура холдинговой компании предоставляет полезную информацию об уплате налогов среди холдинговой компании и его дочерние компании

- Кредиты, предназначенные для продажи

- Межведомственное руководство по некоторым кредитам, предназначенным для продажи инструктирует учреждения и экзаменаторов о надлежащий порядок учета кредитов, которые продаются напрямую из кредитного портфеля или переведены на счет, предназначенный для продажи

- Объединение бизнеса

- Анализ FDIC в области надзора — зима 2008 г.

статья «Бухгалтерские новости: учет объединений бизнеса»

статья «Бухгалтерские новости: учет объединений бизнеса»

- Анализ FDIC в области надзора — зима 2008 г.

- Страхование жизни

- Анализ FDIC в области надзора — лето 2007 г. статья «Новости бухгалтерского учета: последние изменения, влияющие на Учет договоренностей о страховании жизни с разделенным долларом»

- Программы внутреннего и внешнего аудита

- Программы корпоративного управления и аудита

Как банки обращаются с дебетом и кредитом

Когда вы слышите, как ваш банкир говорит: «Я кредитую ваш текущий счет», это означает, что транзакция увеличит баланс вашего текущего счета. И наоборот, если ваш банк дебетует ваш счет (например, снимает ежемесячную плату за обслуживание с вашего счета) баланс вашего расчетного счета уменьшается.

Если вы новичок в изучении дебета и кредита в бухгалтерском учете, это может показаться загадочным. В конце концов, вы узнали, что дебетует счет Cash в главной бухгалтерской книге, увеличивая его баланс, однако ваш банк говорит, что кредитует ваш текущий счет, чтобы увеличить его баланс. Точно так же вы узнали, что кредитует Денежный счет в главной бухгалтерской книге уменьшает его баланс, однако ваш банк говорит, что дебетует ваш текущий счет, чтобы уменьшить его баланс.

Хотя сказанное выше может показаться противоречивым, ниже мы покажем, что учет банком дебета и кредита действительно согласуется с базовой процедурой бухгалтерского учета, которую вы изучили. Давайте рассмотрим три транзакции и рассмотрим соответствующие записи в журнале как с точки зрения банка, так и с точки зрения компании.

Транзакция №1

Предположим, что ваша компания Debris Disposal получает от клиента 100 долларов наличными в качестве первоначального взноса за будущую услугу по очистке участка. Когда деньги получены, ваша компания делает следующую запись:

Когда деньги получены, ваша компания делает следующую запись:

(запись в журнале по сбору мусора)

Поскольку компания «Утилизация мусора» получила наличные, она увеличивает свой счет «Денежные средства» на дебет в размере 100 долларов США. Правила двойной записи требуют, чтобы Debris Disposal также ввела кредит в размере 100 долларов США на другой из своих счетов главной бухгалтерской книги. Поскольку в компании еще не заработал 100 долларов, он не может кредитовать счет доходов. Вместо этого счет незаработанных доходов зачисляется на счет пассива, поскольку у Debris Disposal есть обязательство выполнить работу или вернуть 100 долларов. (Альтернативное название счета незаработанных доходов: Депозиты клиентов .)

Теперь предположим, что вы берете эти 100 долларов в «Надежный банк» и кладете их на расчетный счет «Уборки мусора». Поскольку надежный банк получает наличные в размере 100 долларов, банк дебетует свой кассовый счет в главной бухгалтерской книге на 100 долларов, тем самым увеличивая активы банка. Правила двойной записи требуют, чтобы банк также внес кредит в размере 100 долларов на другой счет в главной бухгалтерской книге банка. Потому что банк не заработал 100 долларов, он не может кредитовать счет доходов. Вместо этого банк кредитует счет обязательств, такой как текущие счета клиентов, чтобы отразить обязательство / обязательство банка по возврату 100 долларов США для удаления мусора по требованию. В общем формате журнала запись банка:

Правила двойной записи требуют, чтобы банк также внес кредит в размере 100 долларов на другой счет в главной бухгалтерской книге банка. Потому что банк не заработал 100 долларов, он не может кредитовать счет доходов. Вместо этого банк кредитует счет обязательств, такой как текущие счета клиентов, чтобы отразить обязательство / обязательство банка по возврату 100 долларов США для удаления мусора по требованию. В общем формате журнала запись банка:

(запись в журнале Trustworthy Bank)

Как видно из записи, активы банка увеличиваются на 100 долларов по дебету, а обязательства банка увеличиваются на 100 долларов по кредиту. Подробные отчеты банка показывают, что расчетный счет Debris Disposal является специфическим обязательством, которое увеличилось.

Транзакция № 2

Предположим, что Trustworthy Bank получает банковский перевод в размере 1000 долларов США от имени вашей компании от человека, который должен деньги компании Debris Disposal. В банке происходят две вещи: (1) банк получает 1000 долларов, и (2) банк регистрирует свое обязательство передать деньги в отдел утилизации мусора по первому требованию. Эти два факта заносятся в главную бухгалтерскую книгу банка следующим образом:

Эти два факта заносятся в главную бухгалтерскую книгу банка следующим образом:

(запись в журнале Trustworthy Bank)

Дебет увеличивает активы банка на 1000 долларов, а кредит увеличивает обязательства банка на 1000 долларов. Подробные отчеты банка показывают, что расчетный счет Debris Disposal является специфическим обязательством, которое увеличилось.

В то же время, когда банковский перевод в размере 1000 долларов США поступает в банк, Debris Disposal делает следующую запись в своей главной бухгалтерской книге:

(запись в журнале по сбору мусора)

В результате получения 1000 долларов от одного из своих клиентов остаток наличности в Debris Disposal увеличивается, а остаток дебиторской задолженности уменьшается.

Транзакция №3

Многие банки взимают ежемесячную плату за расчетные счета. Если Trustworthy Bank уменьшит баланс расчетного счета Debris Disposal на 13,00 долларов для оплаты ежемесячной платы за обслуживание банка, это может быть указано в банковской выписке Debris Disposal как «дебетовое авизо». Запись в банковских записях покажет, что ответственность банка уменьшается (поскольку банк должен утилизировать мусор на 13 долларов меньше). Это также показывает, что банк получил доход в размере 13 долларов США, обслуживая текущий счет.

Запись в банковских записях покажет, что ответственность банка уменьшается (поскольку банк должен утилизировать мусор на 13 долларов меньше). Это также показывает, что банк получил доход в размере 13 долларов США, обслуживая текущий счет.

(главная книга Trustworthy Bank)

В документации вашей компании запись будет выглядеть так:

(главная книга по утилизации мусора)

Денежные средства компании Debris Disposal уменьшаются при кредите в размере 13 долларов, а расходы увеличиваются при дебете в размере 13 долларов. (Если сумма платы за обслуживание банка незначительна, компания может дебетовать эту плату как Прочие расходы .)

Запутался? Отправить отзыв

Бухгалтерский баланс банка

Счета, такие как Денежные средства, Инвестиционные ценные бумаги и Дебиторская задолженность , отражаются как активы в балансе банка. Банковские счета клиентов отражаются как обязательства и включают остатки на текущих и сберегательных счетах клиентов, а также депозитные сертификаты. По сути, ваша банковская выписка — это всего лишь одна из тысяч вспомогательных записей, в которых учитываются миллионы долларов, которые банк должен своим вкладчикам.

По сути, ваша банковская выписка — это всего лишь одна из тысяч вспомогательных записей, в которых учитываются миллионы долларов, которые банк должен своим вкладчикам.

Запутался? Отправить отзыв

Резюме

Вот некоторые основные моменты из этого объяснения:

- Дебет значит осталось.

- Кредит означает право.

- Каждая транзакция влияет на два или более аккаунтов.

- По крайней мере один счет будет дебетован и по крайней мере один счет будет кредитован.

- Сумма сумм, введенных в качестве дебета, должна равняться сумме сумм, введенных в качестве кредитов.

- При получении наличных списать наличные.

- При выплате наличных зачислите наличные.

- Чтобы увеличить актив , дебетуйте счет актива.

- Чтобы увеличить обязательство , кредитуйте счет обязательства.

- Чтобы увеличить собственный капитал , кредитуйте счет собственного капитала.

Об авторе