Бухучет в ип: Ведение бухучёта ИП самостоятельно в 2023 году

Об отсутствии обязанности ведения бухучета

Главная — Статьи

С 1 января 2013 г. вступит в силу новый Закон о бухучете, а именно Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — новый Закон о бухучете). В связи с этим появляется целый ряд вопросов, и в частности такой: а должны ли будут индивидуальные предприниматели, применяющие ЕНВД, вести бухгалтерский учет? Ответ на этот вопрос дали финансисты в комментируемом Письме от 17.07.2012 N 03-11-10/29.

Бухучету — нет…

В п. 1 ч. 2 ст. 6 нового Закона о бухучете оговаривается, что бухгалтерский учет могут не вести индивидуальные предприниматели в случае, если в соответствии с законодательством РФ о налогах и сборах они ведут учет доходов, или доходов и расходов, и (или) иных объектов налогообложения в порядке, установленном указанным законодательством.

При этом пп. 3 п. 1 ст. 23 НК РФ в обязанность налогоплательщика вменено ведение в установленном порядке учета своих доходов (расходов) и объектов налогообложения, если такая обязанность предусмотрена законодательством о налогах и сборах.

Если говорить конкретно о плательщиках ЕНВД, нужно иметь в виду, что:

- объектом налогообложения у них согласно п. 1 ст. 346.29 НК РФ признается вмененный доход от предпринимательской деятельности;

- налоговой базой для исчисления суммы ЕНВД на основании п. 2 ст. 346.29 НК РФ признается величина вмененного дохода, рассчитываемая как произведение базовой доходности по определенному виду предпринимательской деятельности, исчисленной за налоговый период, и величины физического показателя, характеризующего данный вид деятельности.

В этих целях плательщик ЕНВД должен вести учет физических показателей, в том числе и их изменения в течение налогового периода. В частности, в случае если в течение налогового периода у налогоплательщика изменилась величина физического показателя, то при исчислении суммы единого налога он учитывает указанное изменение с начала того месяца, в котором оно (изменение) произошло (п. 9 ст. 346.29 НК РФ).

Учитывая все вышеизложенное, специалисты Минфина России сделали вывод: индивидуальные предприниматели, являющиеся налогоплательщиками ЕНВД, подпадают под действие п. 1 ч. 2 ст. 6 нового Закона о бухучете и могут не вести бухгалтерский учет в соответствии с этим Законом

1 ч. 2 ст. 6 нового Закона о бухучете и могут не вести бухгалтерский учет в соответствии с этим Законом

…или все-таки да?

Все, что разъяснили финансисты, вполне логично и правильно. Действительно, у индивидуальных предпринимателей (в т.ч. и у тех, кто применяет ЕНВД) ни в текущем, ни в следующем году нет обязанности вести бухгалтерский учет.

Как уже отмечалось, в п. 4 ч. 1 ст. 2 нового Закона о бухучете сказано, что этот Закон распространяется в том числе и на индивидуальных предпринимателей. Далее, как справедливо отметили специалисты Минфина России, уточняется, что эта категория хозяйствующих субъектов может не вести бухгалтерский учет при условии, что учет объектов налогообложения у них осуществляется в порядке, установленном Налоговым кодексом РФ.

Иными словами, вести налоговый учет в том объеме, которого требует налоговое законодательство, — это обязанность всех индивидуальных предпринимателей, в том числе и тех, кто применяет ЕНВД. Причем в рамках «вмененки», по большому счету, достаточно необязательно даже вести учет фактически полученных доходов и понесенных расходов: ведь налог исчисляется не исходя из «реальной» прибыли, а исходя из вмененного дохода, который определяется на основании физических показателей базовой доходности.

А вот вести бухгалтерский учет предпринимателям совершенно не обязательно. А это значит, что и наказать предпринимателя за отсутствие у него бухгалтерского учета никто не имеет права.

Однако имеет смысл обратить особое внимание на формулировку процитированного финансистами п. 1 ч. 2 ст. 6 нового Закона о бухучете. Там сказано, что индивидуальные предприниматели «могут не вести» бухгалтерский учет.

То есть могут не вести, а могут и вести. Иными словами, вести бухучет предпринимателям не обязательно, но и не возбраняется.

Дело в том, что ведение бухучета — это не «бремя», не пустая трата времени и денег. Бухгалтерский учет — это стройная, проверенная веками система сбора и обработки информации, необходимой не только для фискальных и иных контролирующих органов, но и, прежде всего, для тех, кто осуществляет непосредственное управление деятельностью соответствующего хозяйствующего субъекта.

Именно классическая система бухгалтерского учета — по методу начислений — позволяет формировать достаточно достоверную и полную информацию о состоянии расчетов субъекта с иными лицами (о размерах дебиторской и кредиторской задолженности по их разновидностям), что позволяет судить о платежеспособности и прогнозировать денежные потоки.

Как раз благодаря методам, применяемым в бухгалтерском учете, появляется возможность систематизировать понесенные расходы и сопоставить их с полученными доходами, анализировать финансовые результаты и находить пути повышения эффективности деятельности.

Все это ценно не только для юридических лиц, но и для индивидуальных предпринимателей. Это особенно важно при существенных масштабах деятельности предпринимателя, если он осуществляет одновременно несколько видов деятельности (в том числе и в нескольких географических регионах) и т.д. Тем более что в отличие от учредителя юридического лица индивидуальный предприниматель рискует гораздо больше: он отвечает по своим долгам всем своим имуществом, а не только той суммой, которая была первоначально вложена в бизнес. А известно, что, например, учредитель ООО в случае неблагоприятного развития событий понесет потери лишь в пределах вклада в уставный капитал данного общества.

Бухучет для управления и контроля

Кроме того, согласно ч. 1 ст. 19 нового Закона о бухучете с 1 января 2013 г. все экономические субъекты (а к ним относятся и индивидуальные предприниматели) обязаны организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Иными словами, контролировать все сделки, события и операции, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Причем в данной норме нет никаких оговорок или исключений для тех субъектов, которые воспользовались своим правом не вести бухгалтерский учет. А потому требование о внутреннем контроле распространяется и на предпринимателей. В свою очередь, организовать контроль гораздо проще, если существует стройная система бухгалтерского учета — регистрации, накопления и систематизации той информации, которая подлежит контролю.

1 ст. 19 нового Закона о бухучете с 1 января 2013 г. все экономические субъекты (а к ним относятся и индивидуальные предприниматели) обязаны организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни. Иными словами, контролировать все сделки, события и операции, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. Причем в данной норме нет никаких оговорок или исключений для тех субъектов, которые воспользовались своим правом не вести бухгалтерский учет. А потому требование о внутреннем контроле распространяется и на предпринимателей. В свою очередь, организовать контроль гораздо проще, если существует стройная система бухгалтерского учета — регистрации, накопления и систематизации той информации, которая подлежит контролю.

Таким образом, хотя формально индивидуальные предприниматели и не обязаны вести бухгалтерский учет и внешние контролирующие органы не вправе требовать этого или наказывать за его отсутствие, фактически предпринимателю не помешает организовать бухгалтерский учет в управленческих целях для своих собственных нужд, и прежде всего для повышения качества информационного обеспечения управления своей деятельностью.

Сентябрь 2012 г.

Статьи по теме:

Банковские счета индивидуального предпринимателя

Рассчитываем и устанавливаем лимит по кассе

Банковский счет: осуществление расчетов, связанных с предпринимательской деятельностью

Сдаем отчетность в Пенсионный фонд: ставки взносов, формы отчетности, исправление ошибок, фиксированные платежи

Процедура регистрации предприятий малого и среднего бизнеса в качестве ИП и ООО

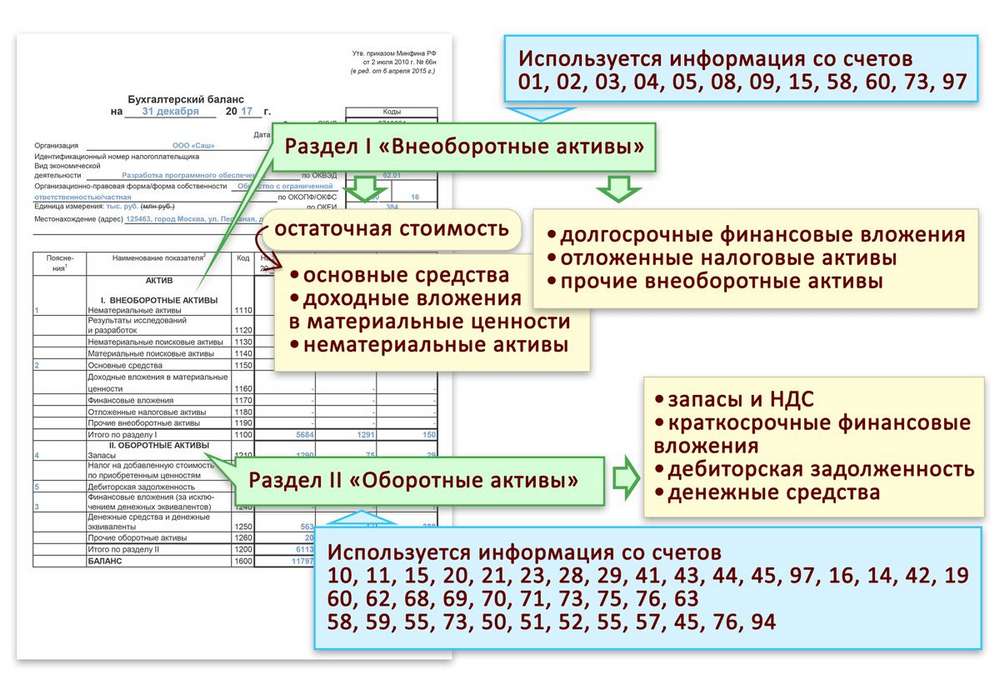

ИП НА УСН ДОХОДЫ БУХГАлтерский учет \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- ИП НА УСН ДОХОДЫ БУХГАлтерский учет

Подборка наиболее важных документов по запросу ИП НА УСН ДОХОДЫ БУХГАлтерский учет (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

- Бухгалтерский учет:

- Авансовые платежи по налогу на прибыль проводки

- Авансовый отчет бухгалтерские проводки

- Авансовый отчет проводки

- Аккредитив проводки

- Акт инвентаризации резерва

- Показать все

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Кассационное определение Восьмого кассационного суда общей юрисдикции от 29. 04.2021 N 88А-8143/2021 по делу N 2а-1781/2020

04.2021 N 88А-8143/2021 по делу N 2а-1781/2020

Категория: Споры с судебными приставами-исполнителями.

Требования должника: О признании незаконным постановления пристава-исполнителя.

Обстоятельства: Судебным приставом-исполнителем вынесено постановление о расчете задолженности по алиментам. Заявитель считает указанное постановление незаконным и подлежащим отмене, поскольку от уплаты алиментов он не уклонялся, что подтверждается квитанциями, имеющимися в материалах исполнительного производства.

Решение: Отказано.Согласно методическим рекомендациям по порядку исполнения требований исполнительных документов о взыскании алиментов от 30 ноября 2016 г. N 0001/14, при определении размера алиментов (задолженности) индивидуального предпринимателя, применяющего упрощенную систему налогообложения (УСН) с объектом налогообложения «доходы», необходимо учитывать понесенные им расходы, непосредственно связанные с осуществлением предпринимательской деятельности подтвержденные надлежащим образом. Вместе с тем при УСН с объектом налогообложения «доходы», налог уплачивается со всей суммы дохода. Подтверждением понесенных расходов являются первичные документы, предусмотренные Федеральным законом N 129-ФЗ «О бухгалтерском учете».

Вместе с тем при УСН с объектом налогообложения «доходы», налог уплачивается со всей суммы дохода. Подтверждением понесенных расходов являются первичные документы, предусмотренные Федеральным законом N 129-ФЗ «О бухгалтерском учете».

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: Организация приобрела у ИП автомобиль. ИП применял УСН («доходы»), не вел бухучет. Вправе ли организация для целей налога на прибыль определить срок полезного использования самостоятельно на основании представленных ИП документов о приобретении автомобиля и информации о сроке эксплуатации?

(Консультация эксперта, 2020)Вопрос: Организация приобрела у ИП автомобиль, бывший в употреблении. ИП применял УСН («доходы»), не вел бухгалтерский учет, остаточная стоимость не сформирована. ИП готов представить документы о приобретении автомобиля и сроке использования. Вправе ли организация для целей исчисления налога на прибыль определить срок полезного использования основного средства самостоятельно на основании представленных ИП документов и информации о сроке эксплуатации?

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: ИП (УСН, «доходы») приобрел товар для перепродажи на условиях расчетов с поставщиком по постоплате. ИП не ведет бухгалтерский учет. Обязан ли ИП заплатить налог с полученного дохода, если расчеты с поставщиком товара так и не будут произведены?

ИП не ведет бухгалтерский учет. Обязан ли ИП заплатить налог с полученного дохода, если расчеты с поставщиком товара так и не будут произведены?

(Консультация эксперта, 2022)Вопрос: ИП (УСН, «доходы») приобрел товар для перепродажи на условиях расчетов с поставщиком по постоплате. ИП не ведет бухгалтерский учет. Обязан ли ИП заплатить налог с полученного дохода, если расчеты с поставщиком товара так и не будут произведены?

Постановление ФСС РФ от 07.04.2008 N 81

«Об утверждении Методических указаний о порядке назначения, проведения документальных выездных проверок страхователей по обязательному социальному страхованию и принятия мер по их результатам»

(Зарегистрировано в Минюсте РФ 13.05.2008 N 11667)92. Проверка правильности начисления страховых взносов проводится сплошным методом путем анализа первичных бухгалтерских документов, сверки их с записями в регистрах бухгалтерского учета (журналы-ордера, главная книга, кассовые документы, книга учета доходов и расходов индивидуальных предпринимателей, применяющих систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), книга учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, книга учета доходов, расходов и хозяйственных операций индивидуального предпринимателя и др. ) и данными отчетов по страховым взносам, а также сверки сумм, указанных в расчетно-платежных ведомостях по начислению заработной платы.

) и данными отчетов по страховым взносам, а также сверки сумм, указанных в расчетно-платежных ведомостях по начислению заработной платы.

Приказ Росстата от 29.07.2022 N 535

«Об утверждении форм федерального статистического наблюдения для организации федерального статистического наблюдения за строительством, инвестициями в нефинансовые активы и жилищно-коммунальным хозяйством»18. По строке 16 «Общая сумма расходов по реализации услуг» отражаются затраты, связанные с производством продукции, выполнением работ и оказанием услуг на основании бухгалтерского учета в соответствии с главой 25 Налогового кодекса Российской Федерации в случае осуществления организацией деятельности в рамках общей системы налогообложения и главой 26.2, если организация применяет упрощенную систему налогообложения, и иными нормативно-правовыми актами по бухгалтерскому учету.

Ace Accounting for Your Intellectual Property Law Firm

Патенты и товарные знаки могут защищать новые идеи, создаваемые предпринимателями. Когда новатор хочет убедиться, что его идея защищена, он обычно обращается за помощью и руководством к адвокату по интеллектуальной собственности. Если вы практикуете юриспруденцию в этой специализированной области, вы знаете, как важно иметь прочные и длительные отношения со своими клиентами и быть в курсе их потребностей в этом отношении. Но ваша приверженность построению отношений требует времени, которое может поставить под угрозу вашу эффективность в области бухгалтерского учета и финансов вашего бизнеса.

Когда новатор хочет убедиться, что его идея защищена, он обычно обращается за помощью и руководством к адвокату по интеллектуальной собственности. Если вы практикуете юриспруденцию в этой специализированной области, вы знаете, как важно иметь прочные и длительные отношения со своими клиентами и быть в курсе их потребностей в этом отношении. Но ваша приверженность построению отношений требует времени, которое может поставить под угрозу вашу эффективность в области бухгалтерского учета и финансов вашего бизнеса.

Помощь бухгалтера, который понимает важность законодательства об интеллектуальной собственности и отношений с клиентами, может значительно помочь бухгалтерской части вашего бизнеса. В конце концов, соблюдение требований налогового законодательства и внедрение рекомендаций GAAP являются важными аспектами любого бизнеса.

Бухгалтерский учет интеллектуальной собственности

Если вы получаете оплату за оказанные услуги или делаете платежи, связанные с бизнесом, ваша юридическая фирма должна будет подать налоговую декларацию. У IRS есть особые требования, когда дело доходит до отчетности о доходах, и понимание правил, которые применяются к вычетам и декларациям о доходах, имеет решающее значение для подачи точной налоговой декларации.

У IRS есть особые требования, когда дело доходит до отчетности о доходах, и понимание правил, которые применяются к вычетам и декларациям о доходах, имеет решающее значение для подачи точной налоговой декларации.

Обеспечение точности вашей внутренней бухгалтерии не только полезно для этой цели, учет интеллектуальной собственности также может предоставить вам очень подробное и систематизированное представление о финансовом состоянии вашего бизнеса. Надлежащий бухгалтерский учет может помочь вам получить представление о расходах и доходах вашей юридической фирмы. В вашем бухгалтерском программном обеспечении вы также можете получить доступ к исчерпывающим финансовым отчетам, которые могут иметь решающее значение, когда вы хотите определить финансовое состояние своей практики.

Безболезненное налогообложение

Неприятно отдавать часть своей с трудом заработанной прибыли Налоговой службе. К сожалению, как компания, занимающаяся интеллектуальной собственностью в Соединенных Штатах, это часть вашей сделки с правительством при ведении вашего бизнеса. К счастью, вы можете сделать свои налоги более управляемыми, начав налоговое планирование заранее. Существует ряд крайних сроков уплаты налогов, которые необходимо соблюдать при планировании налогового года с помощью CPA.

К счастью, вы можете сделать свои налоги более управляемыми, начав налоговое планирование заранее. Существует ряд крайних сроков уплаты налогов, которые необходимо соблюдать при планировании налогового года с помощью CPA.

Знание того, какие налоговые формы должны быть уплачены вашим бизнесом, является отличной отправной точкой для этого.

Создание надежной финансовой стратегии на будущее

Если вы планируете внести существенные организационные изменения, ваши финансовые консультанты по бухгалтерскому учету могут вам помочь. Роль, которую играют дипломированные бухгалтеры, обслуживающие финансовых консультантов юридических фирм, занимающихся вопросами интеллектуальной собственности, может сыграть важную роль в разработке новых финансовых стратегий для вашей фирмы. Они не только понимают тонкости налогового законодательства и требований для вашей отрасли, но также соблюдают особые требования закона об интеллектуальной собственности и потребности клиентов, которых вы можете обслуживать.

В Fusion CPA наши опытные бухгалтера помогут вам сориентироваться в процессе реструктуризации. Мы предлагаем консультационные услуги финансового директора высокого уровня, чтобы помочь определить наилучшее сочетание долга и акций для финансирования ваших проектов и операций. Мы также можем помочь вам определить области вашей юридической фирмы, в которых вы можете извлечь выгоду, и области, в которых вы можете сократить расходы. Вы можете узнать больше о наших услугах, нажав кнопку ниже, чтобы запланировать бесплатный ознакомительный звонок уже сегодня!

Планирование информационного вызова

Эта статья в блоге не предназначена для предоставления юридических, бухгалтерских, налоговых консультаций или других профессиональных услуг. Статьи основаны на текущих или предлагаемых налоговых правилах на момент их написания, а более старые публикации не обновляются с учетом изменений налоговых правил. Мы прямо отказываемся от любой ответственности в отношении действий, предпринятых или не предпринятых на основе содержания этого блога, а также использования или интерпретации этой информации. Информация, представленная на этом веб-сайте, не является исчерпывающей, и на такую информацию не следует полагаться как на исчерпывающую.

Информация, представленная на этом веб-сайте, не является исчерпывающей, и на такую информацию не следует полагаться как на исчерпывающую.

Изменение правил учета по справедливой стоимости и интеллектуальной собственности – Экспертная группа по интеллектуальной собственности

Повлияют ли изменения в правилах бухгалтерского учета в том виде, в каком они сейчас обсуждаются, на ту роль, которую интеллектуальная собственность может играть в качестве обеспечения (новых) долгов? Текущий финансовый кризис вызвал призыв к смягчению правил учета справедливой стоимости активов (это означает, что компании должны оценивать большую часть своих финансовых активов по рыночным ценам). Те, кто выступает за смягчение правил учета справедливой стоимости, утверждают, что справедливая стоимость подорвала балансы банков, заставив их отражать активы по текущим (слабым) рыночным ценам, даже если банки не собираются продавать эти активы. Европа оказала давление на Совет по международным стандартам финансовой отчетности (IASB), чтобы тот изменил существующие правила.

Какое влияние окажет ослабление существующих правил на оценку интеллектуальной собственности?

Можно было бы подумать, что правильно зарегистрированный балансовый отчет теперь стал еще более необходимым после того, как неразбериха с субстандартной ипотекой (или «секьюритизация», когда SPV или компании специального назначения были созданы для «скрытия» активов от балансового отчета) стать нон-стартер в финансовом мире. Поскольку балансовые отчеты должны отражать истинное состояние компании, стоит взглянуть на то, как интеллектуальная собственность отражается в балансовом отчете компании. Долго, исторической стоимости бухгалтерского учета было достаточно, пока активы компании состояли в основном из идентифицируемых материальных активов. При использовании ИС в качестве нематериальных активов эта модель учета привела к недооценке и недоучету активов, которые в значительной степени влияют на результаты компании. Нематериальные активы до сих пор отражаются в балансе, как и приобретенные патенты, по первоначальной стоимости

Долго, исторической стоимости бухгалтерского учета было достаточно, пока активы компании состояли в основном из идентифицируемых материальных активов. При использовании ИС в качестве нематериальных активов эта модель учета привела к недооценке и недоучету активов, которые в значительной степени влияют на результаты компании. Нематериальные активы до сих пор отражаются в балансе, как и приобретенные патенты, по первоначальной стоимости

С новыми правилами, которые сейчас, кажется, преобладают, можно ли более точно учитывать интеллектуальную собственность в балансе компании? Не будучи ни бухгалтером, ни оценщиком, ни финансовым волшебником, мы не смогли найти ни одного комментария по этому поводу (пока).

Об авторе