Бухучет в производстве проводки: Порядок ведения бухгалтерского учета в производстве

Проводки по производству в бухгалтерском учете

Производственный учет, наряду с финансовым, выступает составной частью управленческого учета.

Производственный учет касается операций, связанных с выпуском продукции собственного изготовления, выполнением различных видов работ, оказанием услуг внутри предприятия и сторонним организациям.

Он включает в себя:

- количественный учет объемов производства, интересный руководству и сотрудникам производственных подразделений;

- учет операций по расчету себестоимости на единицу продукции, необходимый преимущественно финансовым отделам и руководителям компании.

Главная цель производственного учета – контроль за издержками производства для выявления возможности повышения эффективности компании в целом.

Как ведется учет производственных затрат

Современный производственный учет, как правило, включает учет издержек и доходов по следующей аналитике:

- по их видам;

- по подразделениям;

- по видам продукции (номенклатурным группам).

В различных отраслях и производствах объектом учета затрат могут быть изделия, их части, группа однородных изделий, отдельный заказ, объем производства в целом по предприятию или на его отдельных участках. Выбор и особенности объектов учета часто определяется спецификой бизнеса.

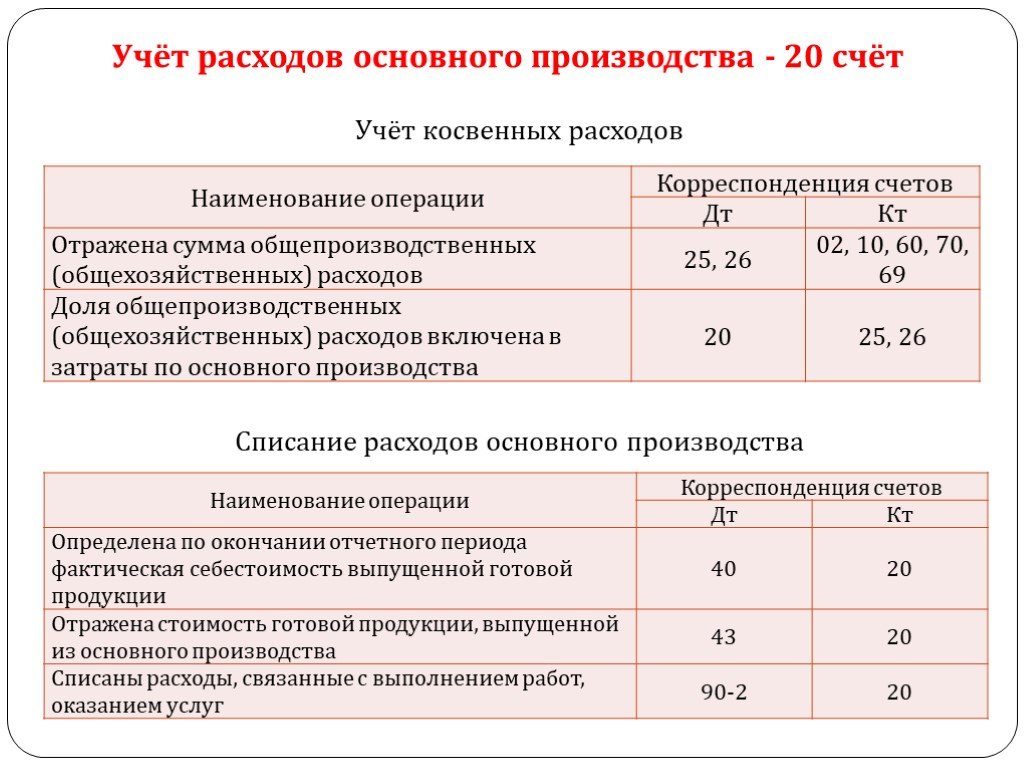

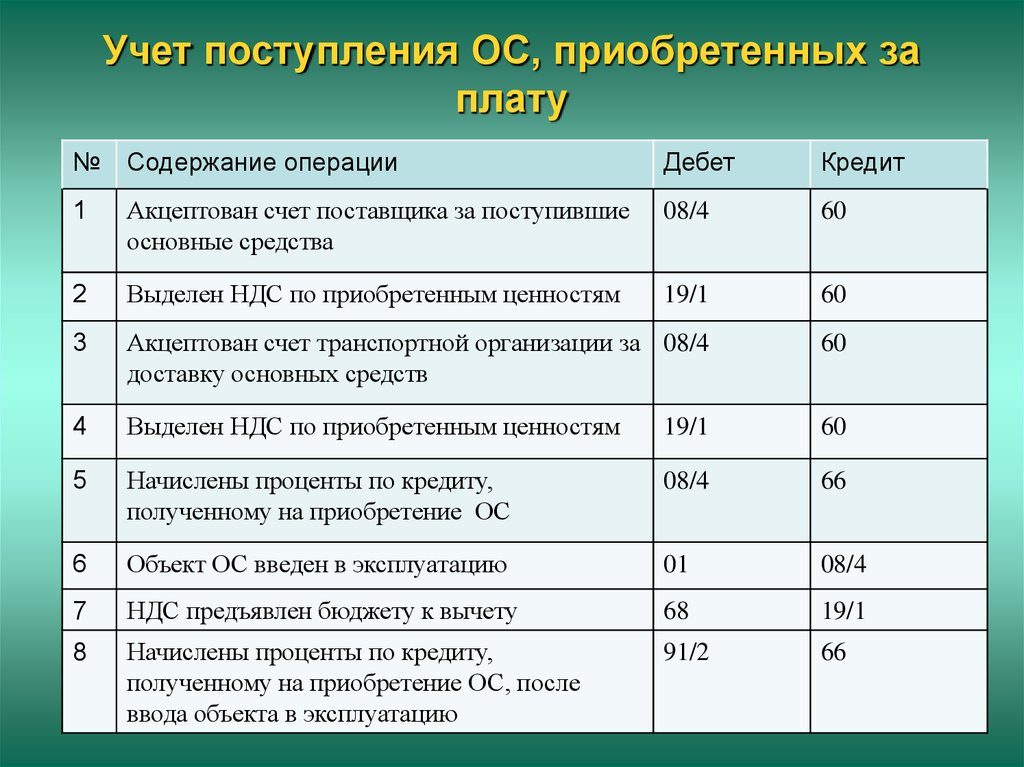

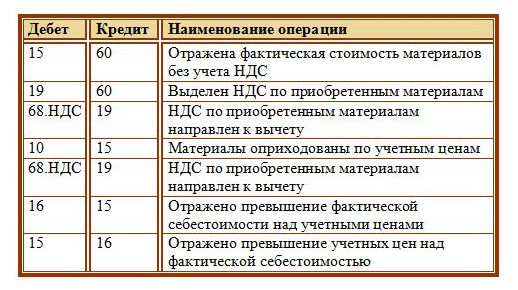

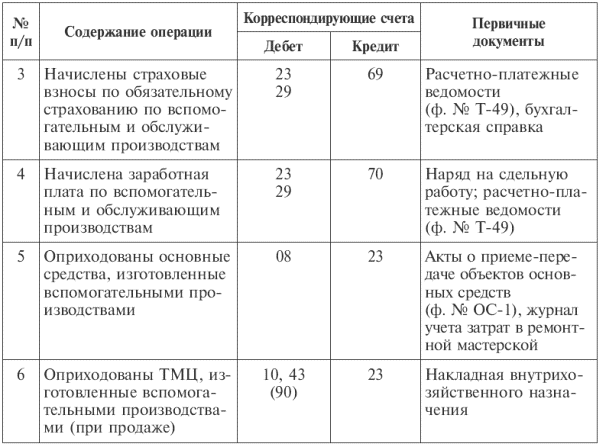

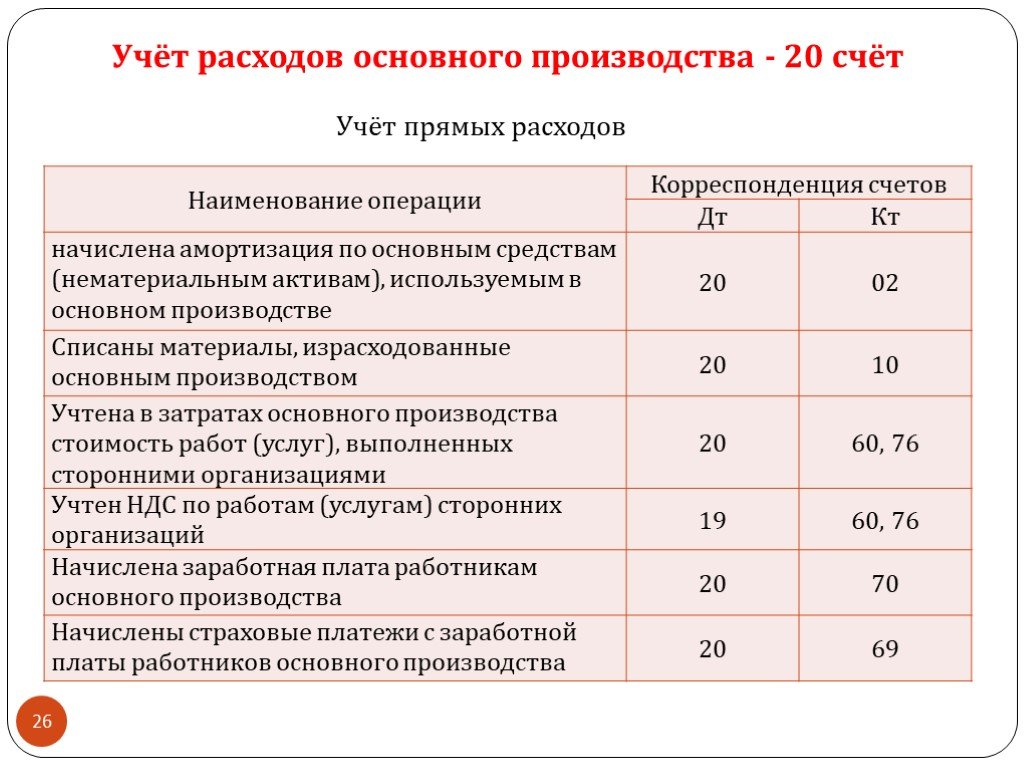

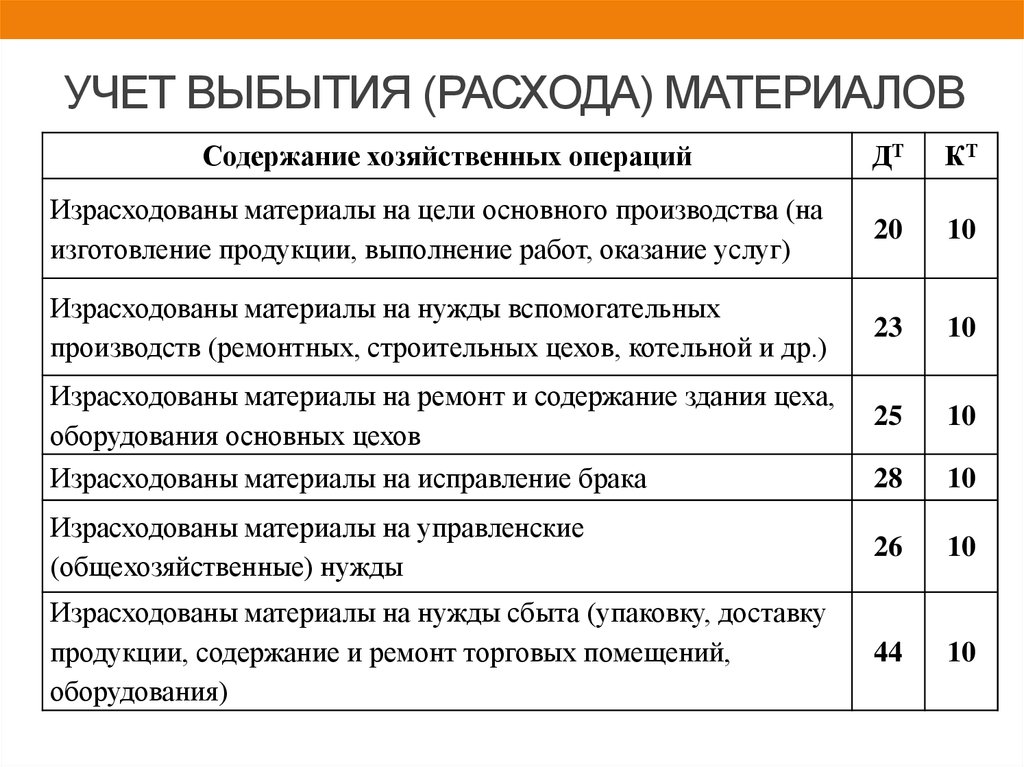

Все счета, учитывающие затраты производства в проводках, активные. Расходы основного производства ведутся на счете 20, вспомогательных – на счете 23, общепроизводственные и общехозяйственные расходы – на счетах 25, 26.

По состоянию на конец месяца накопленные расходы по дебету счетов 25 и 26 переносятся в дебет счетов 20 и/или 23, при этом счета 25 и 26 закрываются и имеют нулевое сальдо. На счете 28 учитывается брак в производстве, на счете 29 – обслуживающие производства.

Подробнее о проводках по затратам производства.

Основные бухгалтерские операции по производству

Важнейшие бухгалтерские операции по производству включают:

Расходы основного производства

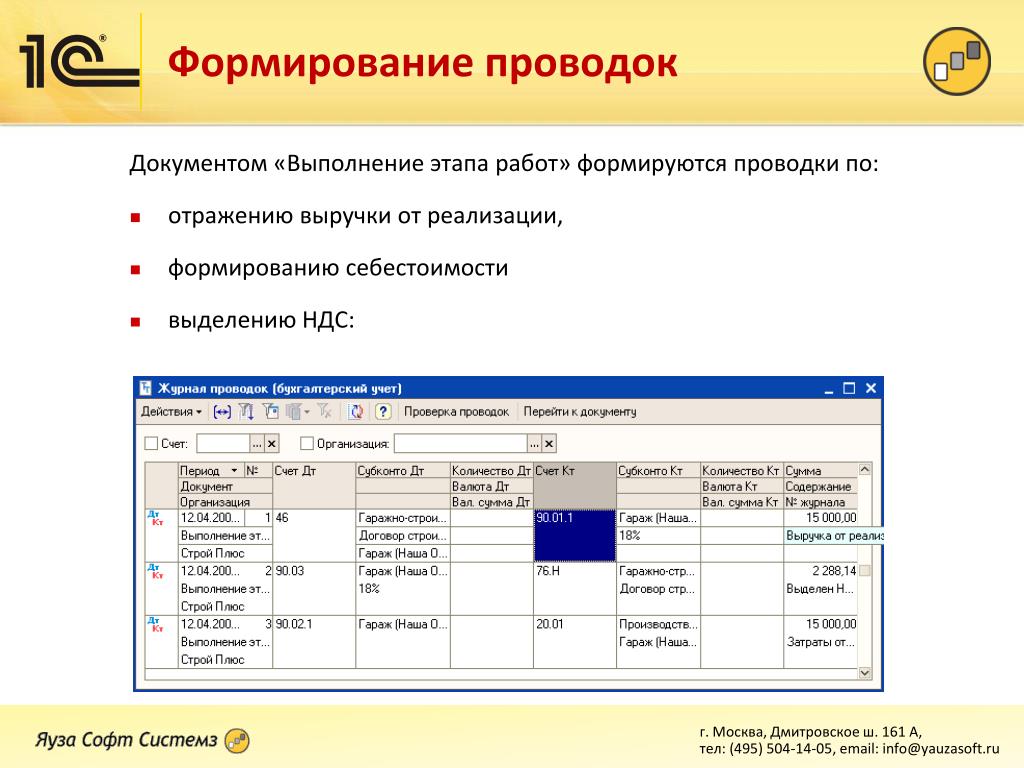

Они учитываются на соответствующем калькуляционном счете 20, по дебету которого отражаются расходы материалов (счет 10), оплата труда (70) и налоги начисленные на нее (69), амортизация ОС (02) и НМА (05), потери от брака (28 счет), услуги сторонних организаций (60, 76), недостачи и потери от порчи ценностей (94), расходы будущих периодов (97), и другие основные расходы, включаемые в себестоимость прямым путем. Один из способов распределения затрат — директ-костинг.

Один из способов распределения затрат — директ-костинг.

Сюда же списывается часть расходов вспомогательных производств (счет 23), общецеховые и общехозяйственные расходы (счета 25, 26), относимая на производственную себестоимость готовой продукции (подробно о себестоимости). По кредиту данного счета учитывается возврат материалов (10), а также завершение производственных циклов по выпуску готовой продукции (40, 43) и полуфабрикатов, реализуемых на сторону (21).

Подробнее — Проводки основного производства.

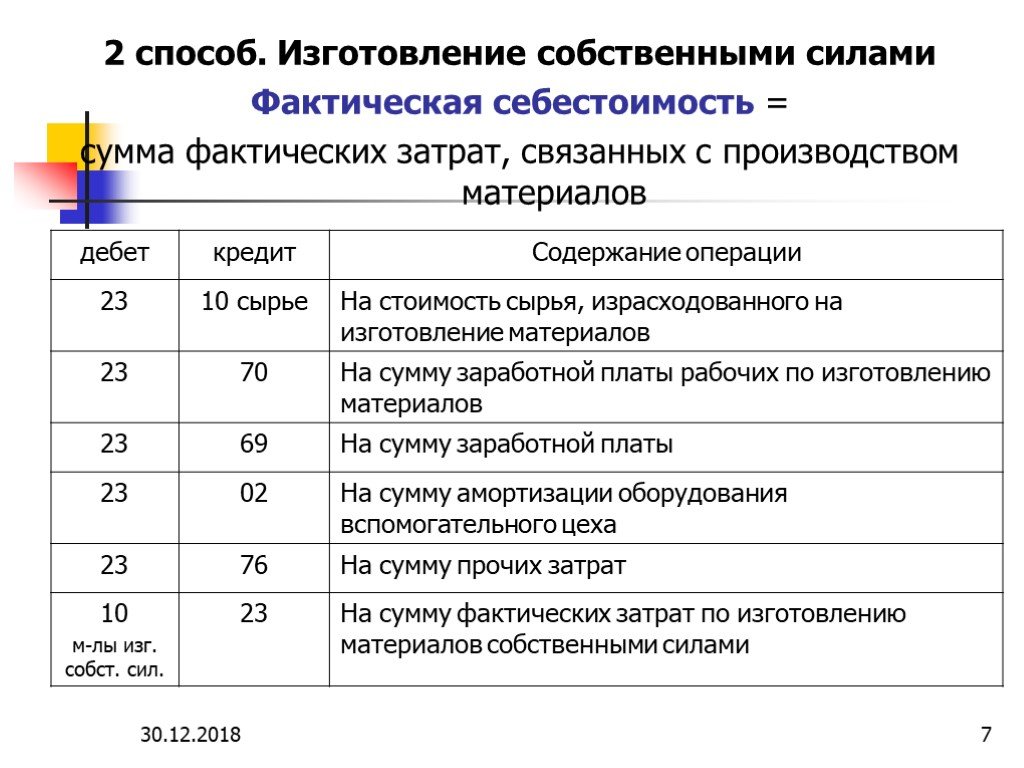

Расходы вспомогательных производств

Расходы вспомогательных производств (счет 23) включают расходы энергетического, ремонтного, инструментального хозяйства, затраты на проведение технического контроля и т.д., которые отражаются так же, как на счете 20.

Подробнее — Проводки по расходам вспомогательных производств.

Незавершенное производство

НЗП — материалы, детали, изделия, полуфабрикаты и другие продукты труда, которые поступили в производство, но еще не прошли все предусмотренные технологическим циклом стадии обработки и не могут быть использованы для потребления по своему назначению. Стоимость НЗП на конец месяца определяется величиной сальдо счетов 20, 23 и 29.

Стоимость НЗП на конец месяца определяется величиной сальдо счетов 20, 23 и 29.

Подробнее — Проводки по незавершенному производству.

Общепроизводственные затраты

Общепроизводственные расходы (счет 25) учитывают затраты на содержание, обслуживание и/или ремонт основных и вспомогательных цехов и подразделений, не относящиеся к конкретным видам продукции: содержание и эксплуатация внутрицехового оборудования и транспорта, оплата труда работников, обслуживающих цех, износ инструмента, расходы электроэнергии на работу цеха, и т.д.

Читать больше — проводки по общепроизводственным затратам

Общехозяйственные расходы

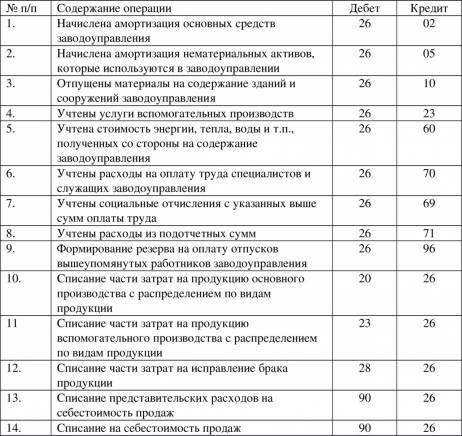

Общехозяйственные расходы (счет 26) отражают затраты на управление предприятием в целом, которые не могут быть отнесены к каким-либо определенным подразделениям и видам продукции: содержание зданий и имущества заводоуправления, заводских лабораторий, расходы на административно-хозяйственные потребности, оплата труда административного персонала, и др.

Общепроизводственные и общехозяйственные расходы по завершению каждого месяца распределяются между подразделениями предприятия и видами продукции на основе выбранной базы для распределения.

Брак

Брак (счет 28) – потери в производстве из-за выпуска продукции, не соответствующей требованиям стандартов (ТУ), которую невозможно использовать по назначению или возможно, но с ограничениями и потерей в цене и качестве.

Брак может быть внутренним или внешним, исправимым или неисправимым, возмещенным или невозмещенным.

Более подробно — проводки по браку

Готовая продукция

Готовая продукция (счет 43) — вид материально-производственного запаса, который был получен в результате производственной деятельности. В бухгалтерском учете такие запасы отражаются по фактической себестоимости, которая является суммой всех затрат понесенных предприятием в процессе их производства.

Более подробно — проводки по готовой продукции, реализация готовой продукции.

Расходы обслуживающих производств

Расходы обслуживающих производств и хозяйств (счет 29) не имеют отношение к основному производству (ЖКХ, дошкольные учреждения, учреждения здравоохранения, культуры, общепита, санатории, дома отдыха и пр. ), однако призваны решать социальные вопросы и необходимы для поддержания и, при необходимости, восстановления трудоспособности сотрудников.

), однако призваны решать социальные вопросы и необходимы для поддержания и, при необходимости, восстановления трудоспособности сотрудников.

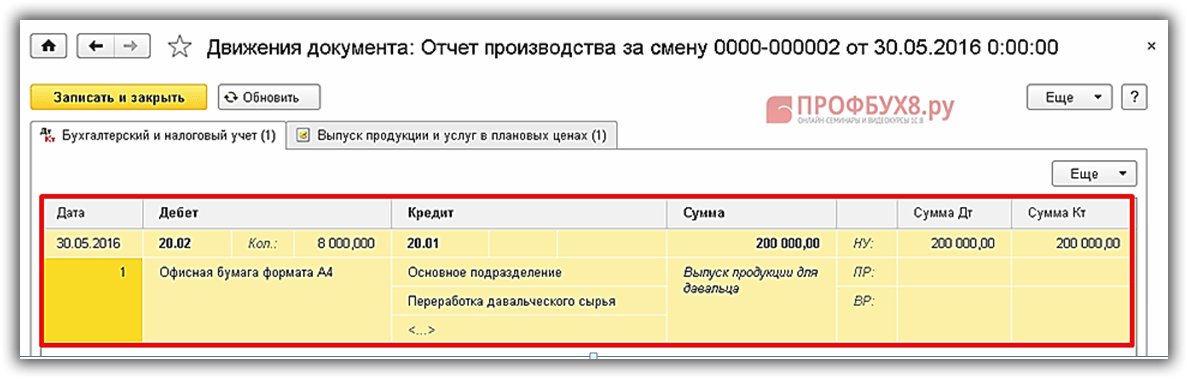

Давальческое сырье

Операции с давальческим сырьем (толлинг) представляют собой передачу сырья поставщиком для обработки, переработки и производства на его основе готовой продукции на производственных мощностях предприятия с последующей передачей собственнику сырья произведенной из него готовой продукции в полном или частичном объеме согласно договору.

Давальческое сырье в течение всего периода его нахождения на предприятии учитывается на забалансовом счете 003, поскольку оно не переходит в собственность предприятия. Выпущенная готовая продукция из давальческого сырья отражается на забалансовом счете 002.

Подробнее — статья о давальческом сырье.

Отходы

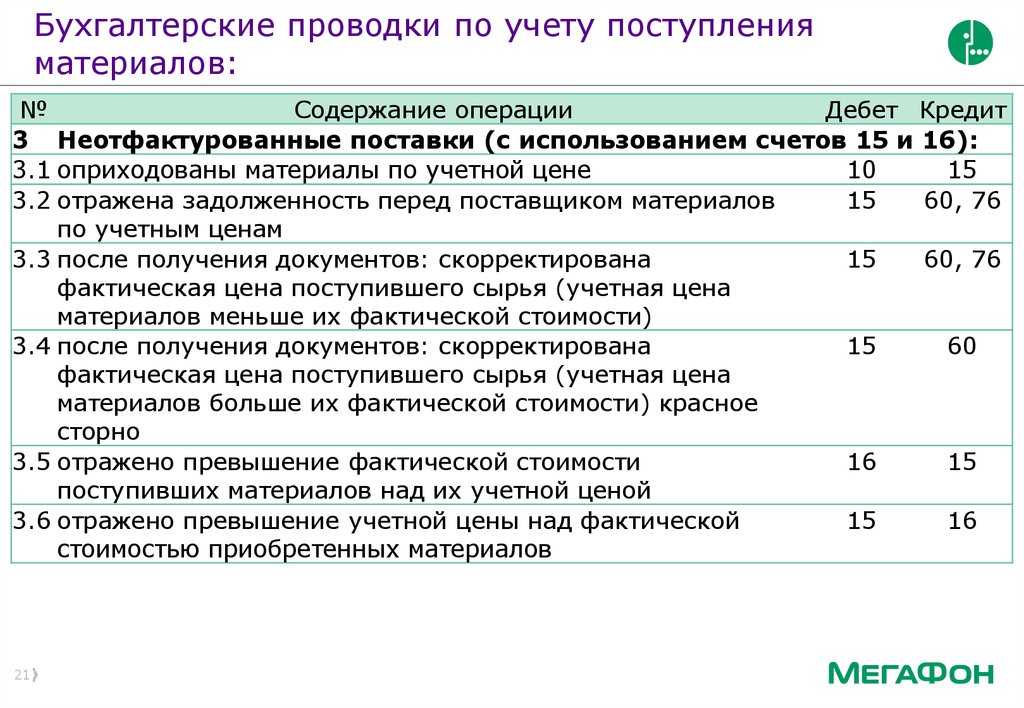

Отходы – материалы, вещества или предметы, образующиеся в результате производственной деятельности, не пригодные для дальнейшего использования или реализации на сторону и требующие переработки либо утилизации. Отражаются на счете 10.

Отражаются на счете 10.

Более подробно — проводки по отходам

Учет себестоимости

Себестоимость продукции – сумма всех затрат предприятия на производство одной единицы продукции. Кроме того, может рассчитываться себестоимость полуфабрикатов основного производства, продукции вспомогательных, обслуживающих, подсобных и побочных производств, а также всего объема товарной продукции предприятия.

Процесс исчисления себестоимости единицы продукции называется калькуляцией. Для определения производственной себестоимости используется счет 20.

Короткое видео по теме:

Рубрикатор статей по производству

- Проводки по производственному браку

- Проводки по незавершенному производству

- Проводки бухучета по общепроизводственным затратам

- Проводки бухучета по отходам производства

- Расчет себестоимости и способы калькуляции

- Учет затрат по методу директ-костинг: проводки, примеры, нюансы

- Проводки бухучета по реализации готовой продукции

- Учет готовой продукции: проводки, примеры, нюансы

- Проводки по себестоимости продукции в бухучете

- Проводки бухучета по основному производство

- Проводки бухучета по вспомогательному производству

- Учет затратам на производство в проводках

Бухгалтерский учет на производстве — Учёт.

pro

proПроизводство — один из самых сложных видов бизнеса не только с организационной точки зрения, но и в плане учета. Рассмотрим, на что следует обратить внимание при ведении бухгалтерского учета на производственном предприятии.

Классификация затрат на производстве

Все затраты, которые возникают в производственной компании, можно разделить на две группы: прямые и косвенные (накладные).

Конкретный перечень видов расходов, которые относятся к той или иной группе, организация определяет сама и закрепляет в учетной политике. Но, как правило, к прямым расходам относят:

- Сырье и материалы.

- Амортизацию оборудования.

- Зарплату рабочих и начисленные на нее страховые взносы.

Накладные расходы также можно поделить на две группы:

- Общепроизводственные.

- Общехозяйственные (управленческие).

Первая группа относится к затратам на руководство производственным процессом, а вторая — к управлению предприятием в целом.

Например, зарплата начальника цеха или мастера – это общепроизводственные затраты, а вознаграждение директора или главбуха – общехозяйственные.

Методы калькулирования себестоимости

Основа производственного учета — это расчет (калькулирование) себестоимости готовой продукции. Но изделия могут быть самыми разнообразными – от иголок до сложных станков и океанских лайнеров. Поэтому и методы калькулирования будут отличаться.

Позаказный метод используется для:

- Выпуска технически сложных изделий с длительным производственным циклом (машиностроение, кораблестроение).

- Строительства.

- Работ по договору подряда.

- Мелокосерийного производства.

В этом случае на каждый заказ составляется отдельная калькуляция или смета.

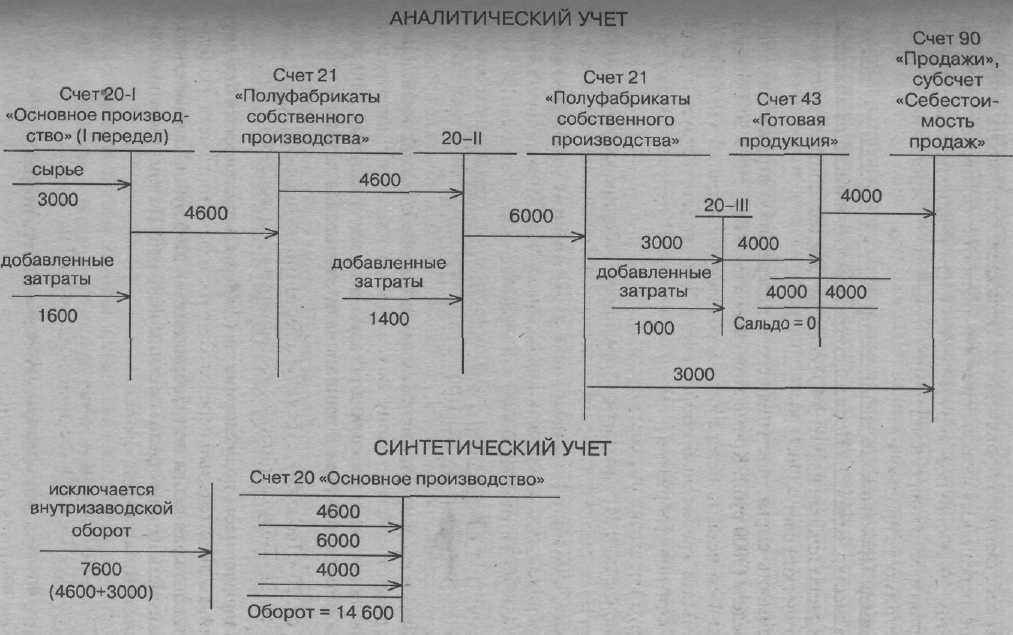

Попередельный метод применяется, если готовая продукция получается из исходного сырья после нескольких стадий переработки. Типичным примером такого производства является пищевая или нефтеперерабатывающая промышленность. В этом случае себестоимость определяется на каждом промежуточном этапе (переделе).

В этом случае себестоимость определяется на каждом промежуточном этапе (переделе).

Оцененный результат каждого передела (полуфабрикат) является сырьем для следующего цикла. На последнем этапе рассчитывается себестоимость конечной продукции.

Котловой метод заключается в том, что все затраты на производство учитываются вместе (в одном «котле»). Аналитический учет при этом отсутствует. Себестоимость единицы продукции определяется делением всех затрат на объем выпуска. Поэтому такой вариант учета применяют малые предприятия или те компании, которые выпускают один вид продукции.

Учет и распределение затрат на производстве

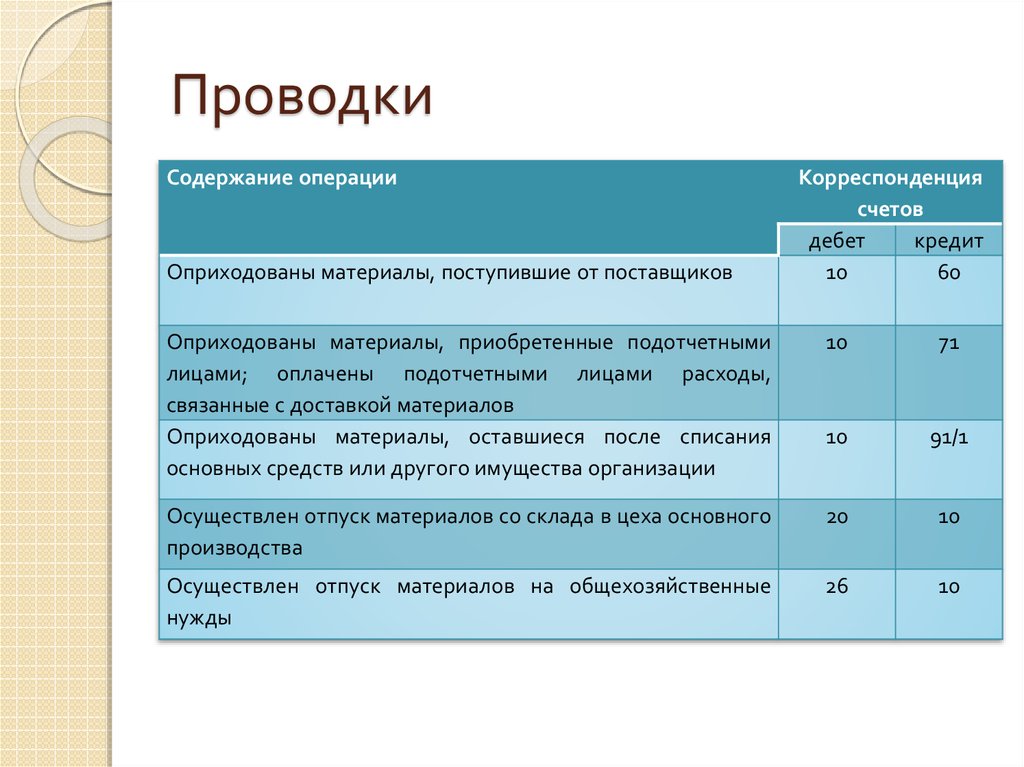

Прямые затраты отражаются на счете 20 «Основное производство» в корреспонденции со счетами по учету материалов, расчетов, зарплаты и т.п.

ДТ 20 — КТ 10 (60, 69, 70, 76 и т.п.)

Общепроизводственные расходы (счет 25) и общехозяйственные (счет 26) в течение месяца учитываются аналогично прямым:

ДТ 25 (26) — КТ 10 (60, 69, 70, 76)

Общепроизводственные расходы по истечении месяца также переносятся на счет 20:

ДТ 20 – КТ 25

Распределение общепроизводственных расходов между изделиями производится по выбранной базе. Это может быть, например, стоимость израсходованных материалов или зарплата рабочих.

Это может быть, например, стоимость израсходованных материалов или зарплата рабочих.

Для общехозяйственных затрат возможны варианты:

- Распределение аналогично общепроизводственным.

ДТ 20 –КТ 26

- Отнесение непосредственно на себестоимость.

ДТ 90 – КТ 26

Выбранную базу и способ распределения общепроизводственных и общехозяйственных расходов нужно отразить в учетной политике.

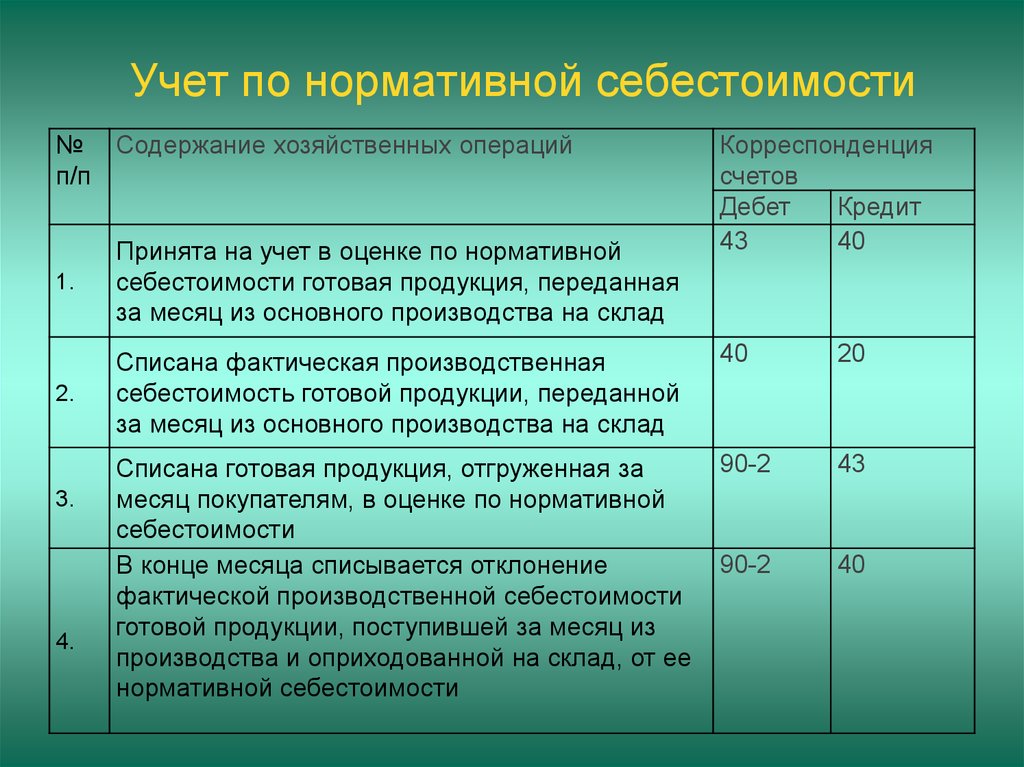

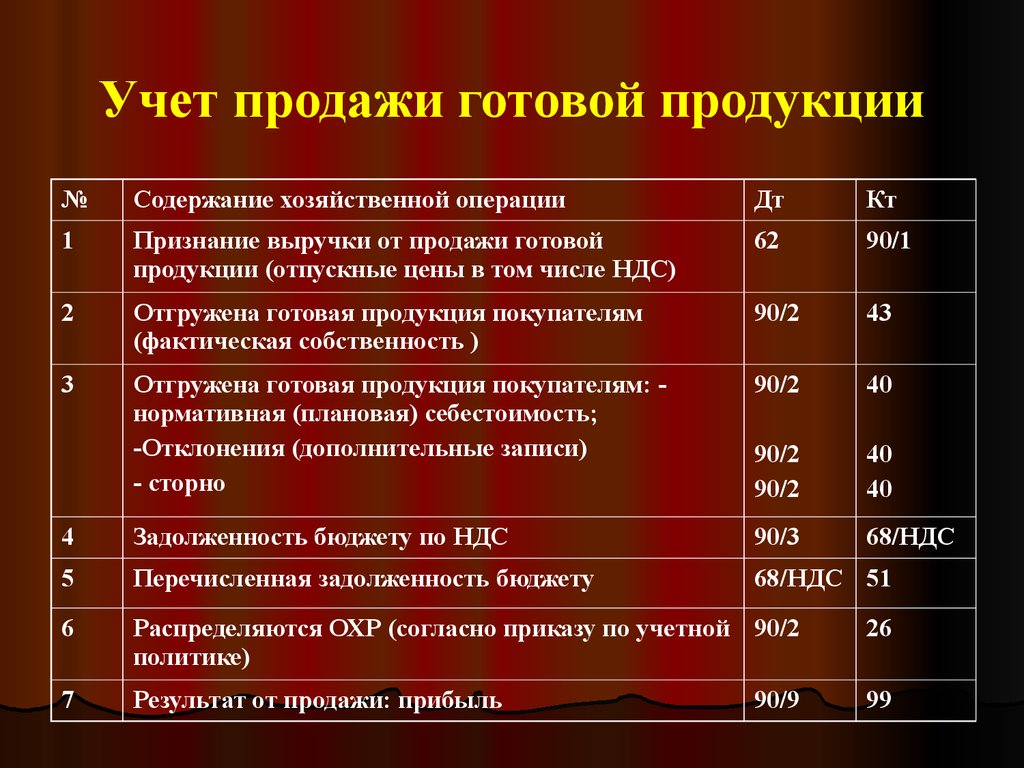

Учет себестоимости продукции при производстве

Существует два способа формирования себестоимости продукции:

- Учет «по факту».

В этом случае по истечении месяца фактические производственные затраты переносят на счет 43 «Готовая продукция»:

ДТ 43 — КТ 20

После реализации продукции ее себестоимость списывается:

ДТ 90 – КТ 43

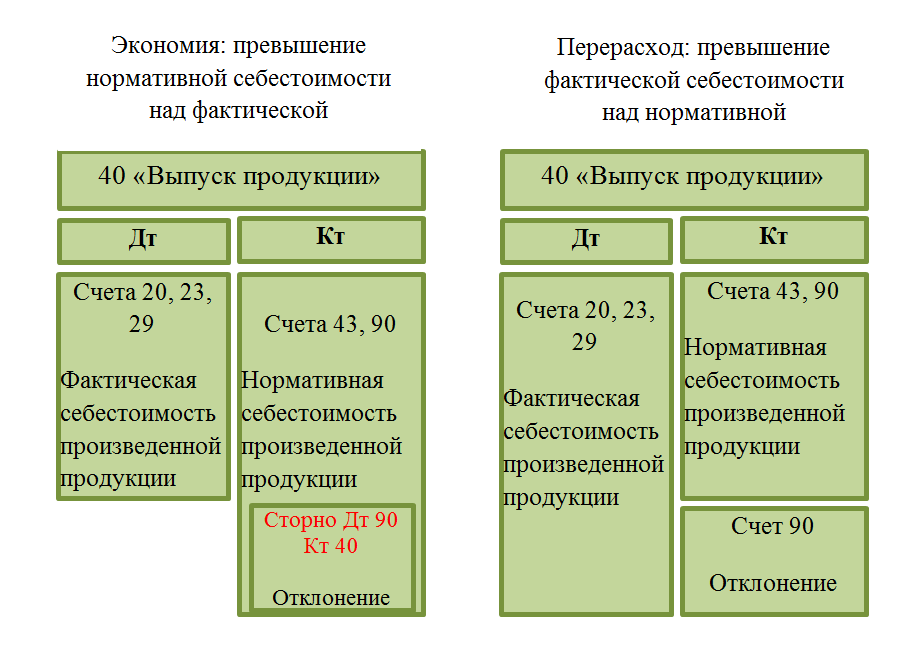

- Учет по плановой себестоимости.

Использование только фактической себестоимости удобно далеко не всегда. Ее можно точно определить только по итогам месяца, когда будет начислена зарплата, получены счета за тепло и электроэнергию и т.

В течение месяца готовая продукция учитывается по плановой себестоимости:

ДТ 43 — КТ 40

Себестоимость проданной продукции списывается аналогично предыдущему варианту:

ДТ 90 – КТ 43

По истечении месяца по дебету счета 40 отражается фактическая себестоимость.

ДТ 40 – КТ 20

Если фактическая себестоимость получилась больше плановой, то ее нужно дополнительно списать на 43 счет

ДТ 43 – КТ 40

Если же план по себестоимости не выполнен, то эту проводку следует сторнировать

ДТ 43 – КТ 40

Учет незавершенного производства

Фактическая себестоимость, как правило, рассчитывается ежемесячно. Это удобно, т.к. многие затраты (например – заработную плату, коммунальные платежи, услуги связи и т.п.) можно определить только по итогам месяца. Естественно, что производственный цикл часто не совпадает с календарным месяцем.

Его стоимостная оценка соответствует дебетовому сальдо по счету 20 на конец месяца. В зависимости от принятой на предприятии методики, «незавершенка» может:

- Включать в себя только прямые и общепроизводственные затраты.

- Рассчитываться на основе полной себестоимости, т.е. с учетом и общехозяйственных расходов.

Учет брака на производстве

Далеко не всегда производственный процесс проходит идеально. Нередко при контроле качества продукции выявляется брак. Для его учета используется специальный счет 28 «Брак в производстве».

Себестоимость бракованной продукции переносится на 28 счет с 20-го:

ДТ 28 – КТ 20

Если материалы, которые пошли на производство бракованного изделия, можно частично использовать, то они принимаются к учету, как запасы:

ДТ 10 – КТ 28

Если установлено виновное лицо, то стоимость брака можно взыскать с него.

ДТ 73 — КТ 28 – сумма взыскания отнесена на расчеты с работником, допустившим брак.

ДТ 70 – КТ 73 – сумма удержана из зарплаты виновника.

Если стоимость брака не удалось полностью компенсировать, то остаток суммы относится на себестоимость продукции:

ДТ 20 – КТ 28

Сколько стоит бухгалтерский учет

на производстве в Учёт.proНулевая отчетность

от 1 000

Заказать

Микро бизнес

от 3 000

Заказать

Малый бизнес

от 7 000

Заказать

Активный бизнес

от 10 000

Заказать

Вывод

Производственные процессы и методы управления ими могут быть самыми различными.

Однако в любом случае при организации производственного учета нужно обязательно обратить внимание на следующие моменты:

- Деление затрат между прямыми и косвенными.

- Выбор базы для распределения косвенных расходов.

- Порядок списания общехозяйственных затрат.

- Выбор метода калькулирования.

- Учет готовой продукции по плановой или фактической себестоимости.

Учет зданий и улучшений

Руководство по установлению капитализации затрат на здания и улучшения в университете.

- Здание и сооружение: Здание — это сооружение, постоянно прикрепленное к земле, не являющееся инфраструктурой и не предназначенное для транспортировки или перемещения.

- Стационарное оборудование: Включает мебель и оборудование, которые постоянно прикреплены или прикреплены к зданию, но сами по себе не являются конструктивными элементами. Они не могут быть удалены без дорогостоящих или обширных изменений или ремонта здания.

- Общее улучшение: Улучшения, которые нельзя присвоить зданию или сооружению.

- Незавершенное строительство (CIP): Счета используются только в конце финансового года в Учете капитальных активов для отчета о сумме расходов на проекты, которые еще не введены в эксплуатацию и не готовы к официальной капитализации.

Запись капитализации для CIP сторнируется в новом финансовом году.

Процедуры

1. Приобретенные здания:

Все затраты, связанные со строительством или приобретением новых зданий и сооружений (включая постоянно закрепленные прицепы или модульные здания), должны быть капитализированы. Крупные и мелкие проекты капитального ремонта включены в программу капитального ремонта университета. Университет определяет «капитальный проект» как любую деятельность по строительству, реконструкции или приобретению капитальных активов, которая добавляет или устраняет строительные или строительные услуги, коммунальные услуги или архитектурные компоненты. В университете есть две категории капитальных проектов — мелкие капитальные проекты (от 35 000 до 750 000 долларов США) и крупные капитальные проекты (более 750 000 долларов США). Расходы за год отслеживаются как израсходованные и учитываются в Главной бухгалтерской книге завода (Медицинский городок и школа на графике P, Медицинский центр на графике M и ANR на графике L).

CAA проверяет все расходы по проекту на предмет надлежащего учета (соответствует политике капитализации) и классификации (присваивается соответствующий тип активов и номер CAAN), а также анализирует ассигнования по сравнению с расходами по источникам финансирования и сообщает об этом в Управление проектирования и строительства (DCM) и Capital Space Planning (CSP) любые овердрафты. Для получения дополнительной информации о процессе см. Блок-схему капитальных проектов.

- OP Capital Projects

- 10-летний план

2. Строительство и благоустройство:

Заводские фонды: Все затраты, связанные со строительством новых зданий и сооружений, подлежат капитализации. Эти расходы должны быть капитализированы, когда строительные проекты завершены на 90% или выдан сертификат о вводе в эксплуатацию.

Текущие фонды: Диапазон расходов, которые должны рассматриваться как прирост капитала, настолько разнообразен, что невозможно дать четкие рекомендации. Анализ проводится в момент выдачи заявки или заказа на поставку для определения характера выполняемой работы.

Анализ проводится в момент выдачи заявки или заказа на поставку для определения характера выполняемой работы.

Производится оценка, чтобы решить, является ли деятельность написанной с большой буквы. Дополнения:

- должны быть последовательными,

- Дополнения должны быть существенными (более 35 000 долларов США)

- , и дополнения должны принести пользу будущим периодам (большая полезность, повышение эффективности, увеличение срока службы здания).

Капитальные затраты, отнесенные к текущему фонду, должны иметь объектный код 9700. В конце каждого финансового года список расходов с объектным кодом 9700 будет подготовлен и проверен Отделом учета капитальных активов для надлежащей классификации. См. в приложении А примеры затрат, которые капитализируются как усовершенствования здания или относятся на расходы.

Определение капитализации расходов, оплачиваемых из оборотных средств:

Деятельность | Описание | Лечение |

|---|---|---|

Усовершенствования или усовершенствования | Значительные переделки или структурные изменения основных фондов, повышающие полезность, повышающие эффективность или продлевающие срок службы имущества. | С большой буквы |

Ремонт | Обычные, регулярно повторяющиеся выплаты для поддержания имущества в эффективном рабочем состоянии, не повышающие его стоимость и не продлевающие его срок службы. | Расход |

Замена | Замена составных частей зданий или сооружений, не увеличивающая значительно срок службы всего актива. | Расход |

Восстановление | Цель повышения операционной эффективности. | С большой буквы |

Следует проявлять осторожность, чтобы отличать капитализируемые улучшения от некапитализируемых затрат на техническое обслуживание. Обычные, регулярно повторяющиеся ремонты и техническое обслуживание для поддержания имущества в эффективном рабочем состоянии не должны капитализироваться. Ремонт или замена, которые влияют на функциональность основных средств или существенно продлевают ожидаемый срок их полезного использования, должны капитализироваться.

- Срок полезного использования актива считается продленным, когда изменение актива является достаточно значительным, чтобы вызвать увеличение ожидаемого срока полезного использования по сравнению с первоначальной оценкой.

- Улучшения должны повышать полезность, функциональность или возможности обслуживания.

3. Стационарное оборудование

Затраты, связанные со строительством или приобретением новых зданий и сооружений, подлежат капитализации. Стационарное оборудование не включает:

- Постоянные покрытия (такие как панели или плитка),

- Системы центрального кондиционирования и отопления,

- Сантехника и сантехническое оборудование (например, раковины и ванны),

- Электропроводка и осветительные приборы, эскалаторы, лифты или спринклерные системы.

Эти элементы являются компонентами здания. Кроме того, капитальное подвижное оборудование не должно включаться в стационарное оборудование. Как правило, оборудование не считается постоянно прикрепленным к конструкции, если его можно снять без дорогостоящих или масштабных изменений или ремонта здания и если занимаемое им пространство можно легко использовать для других целей. Затраты на фиксированное оборудование в размере 35 000 долл. США и более, связанные с модернизацией или перестройкой существующих зданий, следует капитализировать.

Затраты на фиксированное оборудование в размере 35 000 долл. США и более, связанные с модернизацией или перестройкой существующих зданий, следует капитализировать.

Фиксированные затраты на оборудование, которые определены отдельно, должны быть присвоены тому же CAAN, что и здание, к которому прикреплено оборудование.

4. Общие усовершенствования

Улучшения, которые не могут быть отнесены к зданию или сооружению, включая:

- Коммунальные системы: Это включает газ, электричество, HVAC, пар, кислород, охлажденную воду, сжатый воздух, микроволновую печь, мазут, и системы противопожарной защиты, которые не могут быть непосредственно закреплены за зданием или сооружением. Затраты на все инженерные коммуникации, построенные в здании, капитализируются как часть здания.

- Телефонная связь и передача данных: включает общую архитектуру системы и кабели.

- Предметы оборудования, стоимость которых превышает порог капитала в 5000 долларов США (например, маршрутизаторы, коммутаторы и т.

д.), будут определены как инвентарное оборудование и амортизированы в соответствии с соответствующим сроком полезного использования, указанным в таблице срока полезного использования университета.

д.), будут определены как инвентарное оборудование и амортизированы в соответствии с соответствующим сроком полезного использования, указанным в таблице срока полезного использования университета. - Ландшафтный дизайн и спортивные площадки

- Орошение

- Другое Разное: Это включает в себя другие общие улучшения, такие как вывески, заборы, настилы, фонтаны и т. д.

ЗНАЧЕНИЕ СИСТЕМЫ РАСЧЕТА СТОИМОСТИ В ПРОМЫШЛЕННОЙ ПРОМЫШЛЕННОСТИ. [НА ПРИМЕРЕ СЕВЕРНОЙ КАБЕЛЬНОЙ ПРОИЗВОДСТВЕННОЙ КОРПОРАЦИИ (NACACO)]

ГЛАВА ПЕРВАЯ

1.0 ВВЕДЕНИЕ

Учет затрат рассматривается как инструмент управленческого планирования и контроля, обеспечивающий контроль, планирование и контроль деятельности. и оценить работу. Однако термин «учет затрат», опубликованный Институтом учета затрат и управленческого учета, определяется как «применение принципов, методов и приемов расчета затрат и учета затрат к научному искусству и практике контроля затрат и определения прибыли». Он включает в себя представление информации, полученной для целей принятия управленческих решений.

Он включает в себя представление информации, полученной для целей принятия управленческих решений.

Основное различие между торговым бизнесом и производством заключается в том, что продавец покупает товар в состоянии, готовом к продаже, тогда как производитель производит товар, который продает. В торговом бизнесе стоимость товаров, имеющихся в наличии для продажи, основана на стоимости покупки в производственном бизнесе, с другой стороны, на стоимости производства готовой продукции, в результате чего каждому производственному бизнесу необходимо быть сознательный подход к затратам в процессе производства товаров.

Система учета затрат зависит от цели, для которой руководству требуется информация для многих целей, таких как контроль, принятие решений и определение цены.

1.1 ПОСТАНОВЛЕНИЕ ОБЩИХ ПРОБЛЕМ

Производство предметов не является проблемой, но знание затрат, связанных с таким производством, является проблемой. Нужно просто возместить инвестиции, совершенные в производстве предмета, путем учета таких затрат и передачи их либо посредникам, либо потребителям, которые платят за предметы. Это создало возможность для существования производственного цикла в большинстве наших отраслей теперь. Для учета производства изделий материалы, труд и накладные расходы должны иметь свою собственную долю затрат, которая в результате составляет полное производство продукции.

Это создало возможность для существования производственного цикла в большинстве наших отраслей теперь. Для учета производства изделий материалы, труд и накладные расходы должны иметь свою собственную долю затрат, которая в результате составляет полное производство продукции.

С этой целью производителям немного сложно адекватно учитывать понесенные ими производственные затраты, и, будучи не в состоянии получить возмещение за произведенный товар, рефинансирующая способность заинтересованной организации тем или иным образом снижается, следовательно, производитель должен осознавать затраты, понесенные в стоимости в определенный период времени, когда финансирование плана проекта становится неблагоприятным или когда-либо становится невозможным.

1.2 ЦЕЛЬ ИССЛЕДОВАНИЯ

Целью и задачей данного исследования является оценка системы учета затрат, которая выявляет реальную ситуацию и существование организации. Он направлен на определение уровня адекватности учета затрат в производственной деятельности организации. Благодаря оценке системы будет выявлена эффективность или неэффективность такой системы, что создаст возможность для обсуждения способов, с помощью которых организация может адекватно учитывать себестоимость продукции.

Благодаря оценке системы будет выявлена эффективность или неэффективность такой системы, что создаст возможность для обсуждения способов, с помощью которых организация может адекватно учитывать себестоимость продукции.

Без исключения определенных затрат, понесенных в процессе производства. Исследование направлено на решение проблем учета технологических затрат в отраслях, которые так или иначе влияют на производительность в отрасли. Он направлен на анализ актуальности системы учета затрат в отрасли и предоставление решения более слабой системы.

1.3 ИЗЛОЖЕНИЕ ГИПОТЕЗЫ

1. Альтернатива Hi – эффективное использование учета затрат как средства контроля в обрабатывающей промышленности как эффективного средства контроля – не может минимизировать затраты себестоимость обрабатывающей промышленности минимизирует себестоимость – UU! IHO эффективное использование хозрасчета как средства контроля.

2. Альтернатива – эффективная система калькуляции помогает предприятию определить свои эксплуатационные расходы.

1.4 ЗНАЧИМОСТЬ ИССЛЕДОВАНИЯ

Значимость исследования можно рассматривать с разных точек зрения. Исследование имеет большое значение для программы писателей как часть политехнического требования Кадуна, которое позволяет завершить национальную дипломную программу.

1.5 ОГРАНИЧЕНИЕ ИССЛЕДОВАНИЯ

Ограничения в изучении — это ограничения, которые не позволяют писателю более подробно разрабатывать проект. Другими словами, это ограничения, с которыми сталкивается писатель в процессе написания своего проекта, которые находятся вне его контроля. Исследование проводилось на основании наличия некоторых ограничений. Это было бы более чем то, что есть, но из-за ограничений это то, чего автор смог достичь.

Основным препятствием является сотрудничество респондента. Было дано довольно много ответов, но не до такой степени, чтобы гарантировать сквозное знание деятельности организации, в результате исследование не смогло достичь цели автора. Писатель столкнулся с финансовыми трудностями и в результате не мог получить больше информации для написания проекта. Это в некоторой степени мешало изучению.

Писатель столкнулся с финансовыми трудностями и в результате не мог получить больше информации для написания проекта. Это в некоторой степени мешало изучению.

Более того, наличие времени для исследовательской работы также было ограничением для исследования. Это связано с тем, что большую часть времени писатели тратили на посещение лекций, написание семестровых тестов и заданий.

1.6 ОБЗОР ОРГАНИЗАЦИИ

Северная компания по производству кабелей с ограниченной ответственностью (NOCACO) была зарегистрирована в июне с целью обеспечения заводов по сборке автомобильных шкурок кабелями и проводами местного производства. Акционерный капитал компании был распределен на 40% среди акционеров из Нигерии и на 60% среди иностранных партнеров из Германии. Вышеупомянутое распределение было связано с техническим характером мероприятий, которые должны были быть выполнены для выполнения графика III постановления о содействии предприятиям. Фирма начинала с силы 96 сотрудников в начале производства, в настоящее время в фирме работает более 550 сотрудников, и она признана одним из самых важных производителей кабелей в северной Нигерии, производящих кабель в соответствии с национальными и международными стандартами. NOCACO правильно производит кабель около 400 различных типов. Эти кабели в том числе кабели дом электропроводки. Кабели инженерные изолированные алюминиевые, ВЛ алюминиевые изготавливаемые из породы и стальной арматуры, медные подземные кабели замурованные и небронированные, а также гибкие кабельные крепления для автомобильной промышленности и/или сборщиков кондиционеров холодильников и ладов . Фирменный главный фактор производительности. Это качество своей продукции. В результате компания придает большое значение качеству своей продукции, которую она разрабатывает, и производит продукцию высокого качества в соответствии с национальными и международными стандартами, такими как промышленный стандарт Нигерии (NIS). Международная Электрон – ТЕХНИЧЕСКАЯ КОМИССИЯ (МЭК). Британский стандарт и немецкий промышленный стандарт в соответствии с конкретными требованиями заказчика.

NOCACO правильно производит кабель около 400 различных типов. Эти кабели в том числе кабели дом электропроводки. Кабели инженерные изолированные алюминиевые, ВЛ алюминиевые изготавливаемые из породы и стальной арматуры, медные подземные кабели замурованные и небронированные, а также гибкие кабельные крепления для автомобильной промышленности и/или сборщиков кондиционеров холодильников и ладов . Фирменный главный фактор производительности. Это качество своей продукции. В результате компания придает большое значение качеству своей продукции, которую она разрабатывает, и производит продукцию высокого качества в соответствии с национальными и международными стандартами, такими как промышленный стандарт Нигерии (NIS). Международная Электрон – ТЕХНИЧЕСКАЯ КОМИССИЯ (МЭК). Британский стандарт и немецкий промышленный стандарт в соответствии с конкретными требованиями заказчика.

Фирма осуществляет строгий контроль качества своей продукции на каждом этапе производственного процесса, а не при первой проверке, чтобы поддерживать высокий стандарт по всей длине жилы кабеля.

Об авторе