Бухгалтерская операция – Что такое бухгалтерская операция?

Что такое бухгалтерская операция?

Цена на бухгалтерское обслуживание зависит от количества бухгалтерских операций.

В этой статье мы постараемся дать ответы на эти вопросы.

Хозяйственная деятельность компании состоит из последовательных этапов — хозяйственных операций. Компания:

- заключает договор с заказчиком,

- получает от заказчика на расчетный счет авансовый платеж,

- закупает у поставщиков необходимые материалы,

- нанимает сотрудников,

- производит продукт или услугу,

- передает результаты своего труда компании — заказчику.

Каждый из этапов оформляется соответствующими первичными оправдательными бухгалтерскими документами:

- договор и счет на оплату,

- платежное поручение и банковская выписка,

- товарная накладная и счет-фактура от поставщика,

- расчетно-платежная ведомость по заработной плате,

- акт приема-передачи работ и счет фактура для покупателя,

- товарная накладная и счет-фактура для покупателя,

- УПД (универсальный передаточный документ, заменяющий собою акт+сф или накладную+сф).

Бухгалтерская операция — это электронный аналог бумажного бухгалтерского документа. Чтобы создать бухгалтерскую операцию, необходимо перенести данные бумажных документов в бухгалтерскую программу. Этот процесс на языке бухгалтера называется — отразить в учете. Таким образом, бухгалтерская операция — это основа всего бухгалтерского учета компании.

Каждая бухгалтерская операция хранится бухгалтерской программой в журнале хозяйственных операций. Журнал можно распечатать и оценить, сколько и каких операций было проведено в течение месяца.

Бухгалтерская операция может состоять из одной или нескольких бухгалтерских проводок (записей на счетах бухгалтерского учета). Бухгалтерские проводки составляются по правилам ведения бухгалтерского и налогового учета.

Время, которое необходимо бухгалтеру — специалисту, чтобы провести все бухгалтерские операции, а также выполнить всю последующую работу, взято за основу цены на бухгалтерское обслуживание.

После того, как в бухгалтерской программе будут созданы все бухгалтерские операции (то есть, созданы аналоги всех бумажных документов), необходимо:

- составить бухгалтерские регистры,

- проанализировать правильность заполнения бухгалтерских регистров,

- выявить финансовый результат от реализации товаров, работ или услуг,

- рассчитать налоги, которые компания должна заплатить в бюджет,

- составить налоговые регистры,

- подготовить платежные поручения на оплату налогов.

Одна бухгалтерская операция требует меньше времени для обработки специалистом-бухгалтером, а другая — больше. Один документ (или одна бухгалтерская операция), например, товарная накладная, может содержать три товарные позиции, а другая — тридцать товарных позиций.

Чем больше времени требуется на обработку бухгалтерской операции, тем дороже стоимость услуг по ведению бухгалтерского учета.

И последнее, еще раз перечислим, что будет являться бухгалтерской операцией по правилам, установленным в компании «Миры Модильяни»:

- приходный или расходный кассовый ордер,

- отчет ккм,

- авансовый отчет,

- платежное поручение (исходящее или входящее)

- товарная накладная + счет-фактура,

- акт выполненных работ + счет-фактура.

modeliany.ru

Бухгалтерская операция — Большая Энциклопедия Нефти и Газа, статья, страница 1

Бухгалтерская операция

Cтраница 1

Бухгалтерские операции выполняют работники, выделенные для этого, независимо оттого, в каком структурном подразделении кредитной организации эти работники состоят. В эту категорию входят работники, занятые приемом, оформлением, контролем расчетно-денежных и других документов, отражением банковских операций по счетам бухгалтерского учета, кроме работников, обрабатывающих информацию на ЭВМ и не входящих в структуру бухгалтерского аппарата. [1]

Бухгалтерские операции регистрируются сбалансированно, чтобы каждая операция в равной степени отражалась на весах. Это позволяет быть уверенными, что операция записана полностью и правильно. [2]

Все бухгалтерские операции, совершенные в предыдущем дне, в течение следующего рабочего дня должны быть полностью проверены на основании первичных документов, записей в лицевых счетах, в других регистрах бухгалтерского учета. [3]

Рассмотрим бухгалтерские операции при претензиях, возникающих между Продавцом и Покупателем при выполнении договора купли-продажи. [4]

Запись бухгалтерских операций в момент их совершения означает, что доходы записываются тогда, когда они начислены и когда наличные деньги еще не могут быть получены; расходы записываются тогда, когда они начислены и когда наличные деньги еще могут быть не уплачены. Для того чтобы представить полезную информацию общего характера для различных пользователей, метод начислений считается наиболее предпочтительным по сравнению с методом истока денежных средств ( cash basis), когда запись доходов и расходов производится только в момент поступления или выплаты денег независимо от периода, к которому они относятся. [5]

Учетная функция охватывает бухгалтерские операции, калькуляцию, учет, сбор и обработку статистических данных и т.п. Эта функция подобна органу зрения предприятия, благодаря которому появляется возможность оценить достигнутые результаты и определить перспективы развития. Руководство фирмы должно опираться на полные, ясные и точные сведения относительно экономического положения предприятия. [6]

Как правило, бухгалтерская операция представляется двумя уровнями: заголовок операции и одна или несколько расширенных проводок. В заголовок операции выносятся реквизиты общие для всех проводок бухгалтерской операции. [8]

Бонусный выпуск — просто бухгалтерская операция, посредством которой организация частично или полностью капитализирует свои резервы, т.е. активы сверх выпущенного акционерного капитала, и распределяет их среди существующих акционеров. От акционеров при этом не требуют дополнительных вложений, именно поэтому выпуск и называют бонусным. Если акционеры получают новые, или бонусные, акции на каждую старую акцию, находящуюся в их собственности, количество принадлежащих им акций увеличивается. Слово бонусный может вводить в заблуждение, однако не следует забывать, что стоимость активов и доходы организации при этом остаются прежними. Рассмотрим пример британской компании, предполагающей осуществить бонусный выпуск один к двум. Это означает, что компания рекапитализирует свои резервы путем выпуска одной новой акции на каждые две старые. Как видно из таблицы ниже, активы компании не меняются. [9]

Использование рассмотренного способа хранения бухгалтерских операций позволяет в некоторых случаях значительно снизить трудоемкость исправления ошибок. К ним относятся те ситуации, когда ошибка тянет за собой необходимость перерасчета по логической цепочке всех выполненных ранее расчетов. [10]

Имеется перечень проводок по основным бухгалтерским операциям. [11]

Имеется перечень проводок по основным бухгалтерским операциям. [12]

Оператор ОбрабатыватьОперации назначает режим обработки бухгалтерских операций в запросе. В операторе указывается, какими операциями должен оперировать запрос: с включенными проводками, с выключенными проводками или теми и другими. По умолчанию в запросе обрабатываются только операции с включенными проводками. [13]

Являются ли эти две формы журналов учета бухгалтерских операций эквивалентными. [14]

Изменение бухгалтерских итогов может производиться только проводками бухгалтерских операций. [15]

Страницы: 1 2 3 4

примеры, как их составлять, принципы записи

Каждый субъект предпринимательской деятельности, который ведет бизнес в качестве юридического лица, ежедневно совершает большое количество хозяйственных операций.

В соответствии с Федеральным законодательством России, все государственные и коммерческие компании (исключение составляют индивидуальные предприниматели) обязаны отражать их в бухгалтерском учете.

Содержание статьи

Понятие проводок

Для отражения хозяйственных операций по регистрам бухгалтерского учета принято использовать проводки, представляющие собой соответствующую корреспонденцию счетов.

Каждый специалист, претендующий на должность бухгалтера, обязан знать на память план счетов бухучета. Благодаря этому он сможет быстро составить запись при оформлении той или иной операции.

Какими они бывают?

В бухгалтерском учете существует два вида проводок: сложные и простые

. При составлении простого варианта специалисты задействуют два счета, корреспондирующихся друг с другом. Если предстоит оформить сложную хозяйственную операцию, бухгалтерам приходится использовать более двух счетов.Составленная корреспонденция разносится по соответствующим учетным регистрам (юридические лица используют мемориальные ордера, учетные ведомости, журналы-ордера).

Как их составлять? Основные принципы

При ведении бухгалтерского учета специалисты будут использовать три типа счетов: активные, пассивные и активно-пассивные. На активных предприятиями должны отражаться денежные средства, товарно-материальные ценности, основные средства и необоротные активы, товарные остатки и т. д. На пассивных юридические лица отражают все свои обязательства перед государством, деловыми партнерами, наемными работниками, кредиторами.

Активно-пассивные счета также предназначены для отображения хозяйственных операций, но отличаются тем, что на них может быть одновременно остаток как по кредиту, так и по дебету. В качестве примера можно привести задолженность (предоплату), которая возникает у конкретного поставщика перед компанией параллельно с долгом (получен товар без оплаты), который числится у этой же фирмы перед тем же поставщиком.

При составлении бухгалтерских проводок нужно помнить о следующих нюансах:

- на активных счетах может быть только дебетовое сальдо, тогда как на пассивных бывает остаток только по кредиту;

- увеличение пассивных счетов происходит только по кредиту, а активных – по дебету;

- остаток на активно-пассивных счетах может отражаться одновременно как в пассиве, так и в активе баланса;

- при составлении бухгалтерского баланса в его правой стороне выводятся остатки пассивных счетов, а в левой – активных;

- чтобы уменьшить активный счет, нужно сделать записи по его кредиту, а для уменьшения пассивного делаются записи по дебету.

Проводка – способ выражения корреспонденции счетов, основанием для которой является проведенная хозяйственная операция. При их составлении рекомендуется придерживаться следующей схемы:

- Нужно определить, какие счета и объекты учета затрагивает оформляемая операция (учитывается ее экономическое содержание).

- Необходимо установить, какие счета будут задействованы при составлении проводки (пассивные или активные).

- Следует определить кредитуемый или дебетуемый счет. Для этого учитываются источники происхождения операции и все сопутствующие факторы.

При составлении простых проводок затрагиваются два счета, например, при поступлении денег в кассу предприятия с расчетного счета делается следующая запись: Кт 51 Дт 50. При составлении сложных записей задействуются несколько счетов бухучета.

Наглядно порядок составления проводок вы можете посмотреть на следующем видео:

Принцип двойной записи

Отражение хозяйственных операций на счетах бухгалтерского учета специалистами осуществляется при задействовании способа двойной записи.

Суть этого метода заключается в следующем: для каждой операции бухгалтер делает соответствующую запись одновременно по дебету одного и по кредиту другого счета.

Примеры проводок

В настоящее время для бухгалтеров регулярно издается большое количество методических пособий, в которых указаны наиболее распространенные проводки для того или иного вида деятельности.

Используя существующие примеры, специалисты смогут избежать наиболее распространенных ошибок при составлении корреспонденции счетов и разнесении их по соответствующим регистрам учета.

По заработной плате

При составлении проводок для операций, суть которых заключается в проведении расчетов с наемными работниками, специалисты должны делать следующие корреспонденции счетов:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 20, 23, 26, 92 | Начислена заработная плата | 70 |

| 70 | Выдана зарплата из кассы | 50 |

| 68 | Начислены обязательные налоги | 70 |

| 51 | Депонированная оплата (невыплаченная) | 50 |

| 50 | Получены деньги в кассу на выплату зарплаты | 51 |

Аренда помещения

При передаче площади или здания в аренду записи делаются как владельцем основного средства, так и арендатором. Ими составляется корреспонденция счетов при любом действии, связанном с арендованным имуществом.

Основные из них приведены в таблице:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 01 (субсчет «ОС, переданные в аренду») | Переданное в аренду помещение | 01 |

| 20 | Начислена амортизация по переданному помещению | 02 |

| 50, 51 | Получена арендная плата | 62 |

| 90 (субсчет 2) | Списана амортизация и другие расходы, связанные с арендой | 20 |

| 001 | Арендатор получил помещение | |

| 76 | Перечислена арендная плата | 51 |

| 44, 29, 26, 25, 23, 20 | Задолженность по аренде | 76 |

Оптовая и розничная торговля

При осуществлении хозяйственной деятельности, связанной с реализацией товаров, готовой продукции, работ или услуг, юридические лица составляют множество проводок.

Для отражения в бухгалтерском учете операций в этой сфере необходимо делать следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| Перечислены деньги: | ||

| 62 | возврат покупателям аванса | 51, 50 |

| 61 | поставщикам | 51, 50 |

| 45 | Отгружен товар покупателям | 41/1 |

| 41/1,41/2 | Получен товар от поставщиков | 60 |

| Отражен НДС | ||

| 19 | по полученным товарам | 60 |

| 41/2 | в рознице | 60 |

| 90/03 | по отгруженным товарам | 68 |

| 90/03 | в рознице | 68/02 |

| 62 | Отражена реализация | 90/01.1 |

| 92.Р | розница | 90/01.1 |

| 91/02.1 | Отражена себестоимость отгруженной продукции | 45 |

| 91/02.1 | в рознице | 41/1 |

Договор цессии

При составлении данного договора бухгалтер любой коммерческой организации, осуществляющей хозяйственную деятельность в статусе юридического лица, должен составить корреспонденцию счетов.

Для таких операций используются следующие проводки:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 58 | Отражается стоимость всех приобретенных компанией прав по подписанному ранее между сторонами договору цессии | 76 |

| 76 | Погашается полностью или частично задолженность, которая возникает перед цедентом | 51, 50 |

| 50, 51 | Получена от должника задолженность на расчетный счет или в кассу компании | 76 |

| 76 | Учитывается сумма всей погашенной задолженности в составе доходов | 91/1 |

| 91/2 | Учет приобретенных прав требования в составе расходов | 58 |

Кассовые операции

Кассовые операции субъекты предпринимательской деятельности должны оформлять документально и в соответствии с действующим на территории Российской Федерации ПСУ.

Для составления корреспонденции бухгалтера задействуют следующие счета:

- 50 – касса;

- 51 – расчетный счет;

- 70 – расчеты по заработной плате;

- 73 – прочие расчеты;

- 62 – расчеты с покупателями;

- 75 – пополнение уставного капитала;

- 71 – расчеты с подотчетными лицами;

- 91 – отражение курсовых разниц;

- 94 – отражение недостач;

- 76 – другие выплаты.

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 71 | Выданы деньги подотчетным лицам | 50 |

| 50 | Возвращены в кассу неиспользованные подотчетные суммы | 71 |

| 70 | Выдана зарплата | 50 |

| 50 | Получены деньги с расчетного счета | 51 |

| 50 | Покупатели оплатили товар | 62 |

| 50 | Учредители пополнили уставный фонд | 75 |

| 94 | Списана недостача | 50 |

| 91 | Отражены курсовые разницы | 50 |

Оказание услуг

При оказании услуг субъектами предпринимательской деятельности составляются акты приема-передачи. В том случае, если юридическое лицо является плательщиком налога на добавочную стоимость, оно обязано выписывать счет-фактуру, согласно которой осуществляется вычет НДС.

В бухгалтерском учете составляются следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 26 | Оказана клиенту услуга (без НДС) | 76, 60 |

| 19 | Отражается НДС | 76, 60 |

| 50, 51 | Получена оплата за услуги | 60, 76 |

| 68 | Предъявлена к вычету сумма НДС | 19 |

| 90 | Списываются расходы на себестоимость продаж | 26 |

С основными средствами

Если субъект предпринимательской деятельности имеет на своем балансе основные средства, которые задействует при осуществлении хозяйственной деятельности, он должен составлять корреспонденцию счетов следующим образом:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 01 | Поступили на баланс основные средства, полученные от поставщиков | 60 |

| 60 | Оплачены выставленные счета | 51 |

| 07 | Отражены сопутствующие расходы | 60, 76 |

| 07,19/1 | Отражены все налоги и сборы | 68 |

| 91/2 62 | Проданы основные средства | 01 91/1 |

| 51 | Перечислены средства от покупателя | 62 |

| 91/2 | Начислен НДС | 68 |

| 02 | Списана начисленная амортизация | 01 |

Закрытие года

В конце каждого отчетного года бухгалтер обязан сделать специальные проводки, которые позволят закрыть некоторые счета. Эта процедура называется реформация баланса, она представляет собой обнуление некоторых бухгалтерских счетов.

В обязательном порядке специалистам нужно закрывать счета 90, 91, 99 и составлять следующую корреспонденцию:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 90/9 90/1 | Закрывается счет №90 | 90/2, 90/4, 90/8 90/9 |

| 84 | Полученный убыток | 99 |

| 99 | Полученная по итогам года прибыль | 84 |

| 91/9 99 | Закрывается счет №91 | 91 91/9 |

Налоги и госпошлины

Каждый субъект предпринимательской деятельности при ведении бизнеса сталкивается с необходимостью начислять и перечислять в бюджет налоги, обязательные платежи и сборы. Также юридическим лицам приходится платить государственную пошлину при оформлении документов или получении любых услуг в государственных инстанциях.

В бухгалтерском учете они обязаны отражать каждую хозяйственную операцию, касающуюся налогов, сборов и пошлин:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 68 | Перечисление государственной пошлины | 51 |

| 99 | Начисление налога на прибыль | 68 |

| 70 | Удержан налог на доходы физических лиц | 68 |

| 68 | Перечисление налогов в бюджет | 51 |

| 91/2 | Начислен транспортный налог | 68 |

| 90/3, 91/2 | Начислен НДС при продаже | 68, 76 |

| 68 | Уплачен НДС | 51 |

Выданные займы

При бухгалтерском оформлении займов, которые в последнее время стали активно выдаваться как штатным сотрудникам, так и деловым партнерам, составляются следующие записи:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 58 | Выдаются краткосрочные или долгосрочные кредиты | 51 |

| 51 | Получены проценты на расчетный счет | 58 |

| 50 | Получены проценты в кассу компании | 58 |

| 58 | Начислены проценты | 91 |

| 51 | Отражается в бухгалтерском учете возврат займа | 58 |

Эквайринг

В последние годы российские компании стали все чаще использовать в своей работе эквайринг, который позволяет принимать от покупателей (при расчете за проданные товары, работы или услуги) банковские карты. При проведении такого типа расчетов бухгалтера могут столкнуться с различными проблемами, которые касаются процесса составления проводок.

Используя типовые корреспонденции счетов, они смогут минимизировать риск допущения ошибок, которые часто становятся причиной штрафных санкций:

| Дебет | Содержание хозяйственной операции | Кредит |

|---|---|---|

| 62 | Реализация товара | 90/1 |

| 90/3 | Учитывается сумма НДС | 68/3 |

| 57 | Закрываются расчеты с покупателем (передаются документы банку-эквайеру) | 62 |

| 57 | Отражается полученная выручка от покупателя, оплатившего товар платежной картой | 90/1 |

| 51 | Получены деньги от банка-эквайера | 57 |

| 91 | Списаны сопутствующие расходы | 57 |

| 96 | Возврат товара | 62 |

| 20/1 | Банк получил от покупателя заявление | 57 |

| 57 | Перечислены средства | 51 |

| 57 | Корректируется комиссия, начисленная банком | 91 |

znaydelo.ru

Документ «Операция, введенная вручную» в 1С 8.3

Содержание статьи

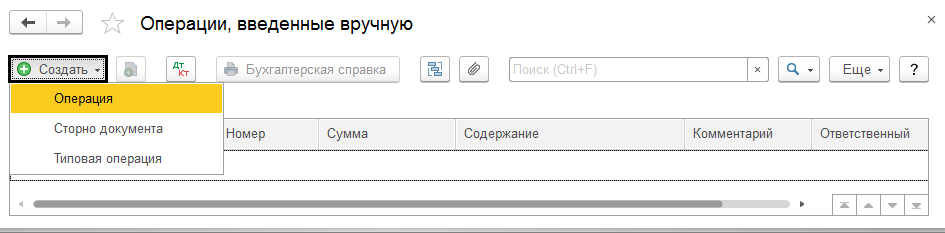

В программе «1С:Бухгалтерия» 3.0 для ввода хозопераций, когда нужный документ в программе отсутствует, предусмотрен документ «Операция, введенная вручную», посредством которого вводят произвольные проводки бухучета и корректировки, но с тем условием, что в их корректности есть уверенность, и их ввод должен быть обдуман и обоснован, учитывать структуру проводки и корреспондирующих счетов. Кроме этого в нем предусмотрены некоторые дополнительные функции – сторнирование и ввод типовой операции, которые мы также рассмотрим. Данный журнал документов находится в разделе меню «Операции» — «Бухгалтерский учет».

Рис.1

Для примера используется Базовая версия программы 1С:Бухгалтерия, которая позволяет вести учет только по одной организации. Если у вас несколько юрлиц и вы хотите вести учет по неограниченному числу организаций в одной информационной базе, вам следует произвести апгрейд или приобрести последнюю версию программы 1С:Бухгалтерия 8 ПРОФ.

Операции, введенные вручную

В одноименном журнале по кнопке «Создать» выбираем необходимый вид операции — Операция/Сторно/Типовая операция. Нажав «Ins» на клавиатуре автоматом откроется новая «Операция».

Рис.2

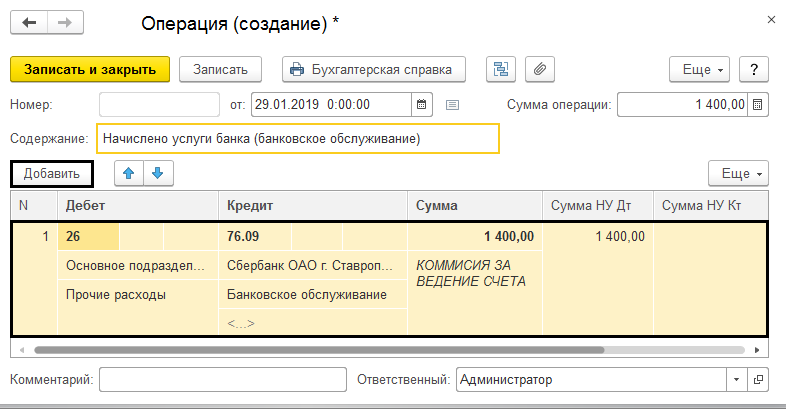

В открывшейся форме, нажав «Добавить», пользователь заполняет «Содержание операции» и проставляет корреспонденцию счетов, заполняя необходимую аналитику (субконто).

Рис.3

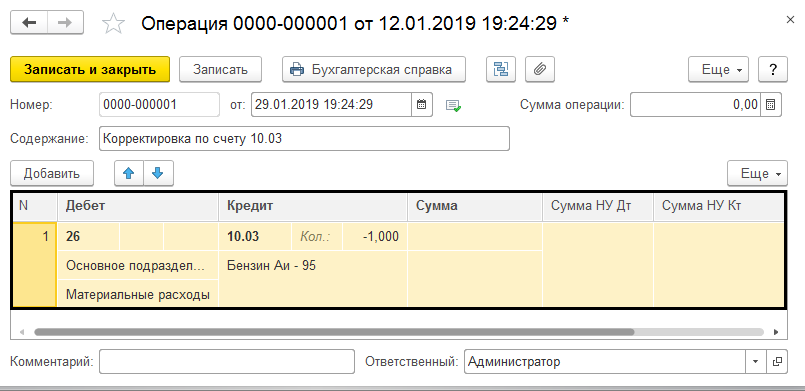

Данная операция позволяет сделать любую корректировку, при обнаружении какой-либо ошибки в учете. Но следует обратить внимание, что при введении ручных проводок и при заполнении количества, контроль остатков не производится, а фиксируется так, как внес пользователь.

Рис.4

О корректировке регистров бухгалтерского учета подробнее можно ознакомиться в статье «Регистры бухгалтерии в 1С».

«Операция» позволяет выполнять не только корректировку регистров бухгалтерии, но и «Регистров накопления», и «Регистров сведений», для чего по кнопке «Еще» выбираем нужные регистры и вносим необходимые правки.

Рис.5

Об этой возможности документа более подробно можно почитать в статье «Корректировка записей регистров в 1С 8.3».

Сторно документа

В работе бухгалтера случается, что нужно отменить или внести правки в документ, который находится в прошлом, закрытом, периоде и непосредственно изменять его уже нельзя. Для таких ситуаций предусмотрено «Сторно документа», которая доступна при указании вида операции в журнале документов «Операции, введенные вручную».

Рис.6

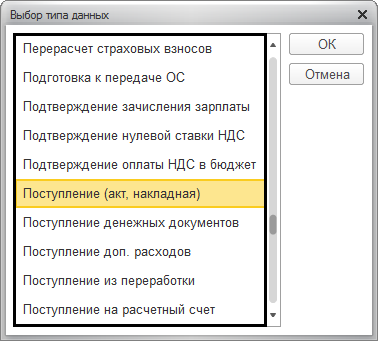

Выбрав его, в открывшейся форме указывается сторнируемый документ.

Рис.7

Выбор вида документа производится из открывшегося списка.

Рис.8

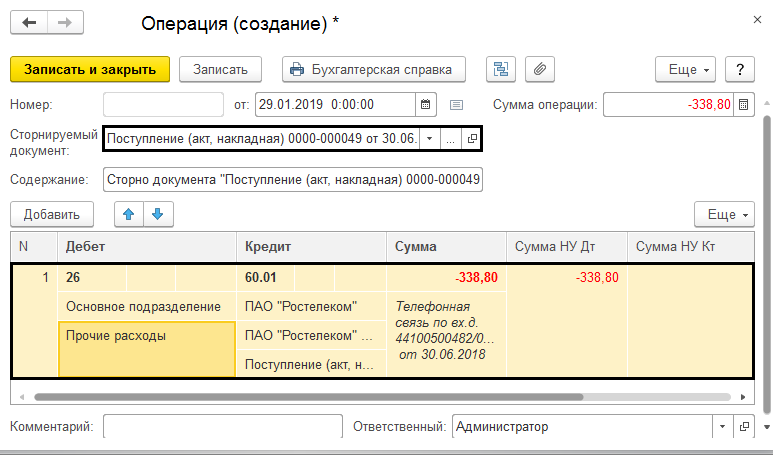

Выбрав тот, который требуется сторнировать или изменить, в таблицу переносятся проводки по этому документу и выделяются красным, т.е. со знаком минус. Поля с данными доступны для редактирования. Пользователь может и полностью сделать сторно документа, и частично внести в него изменения.

Рис.9

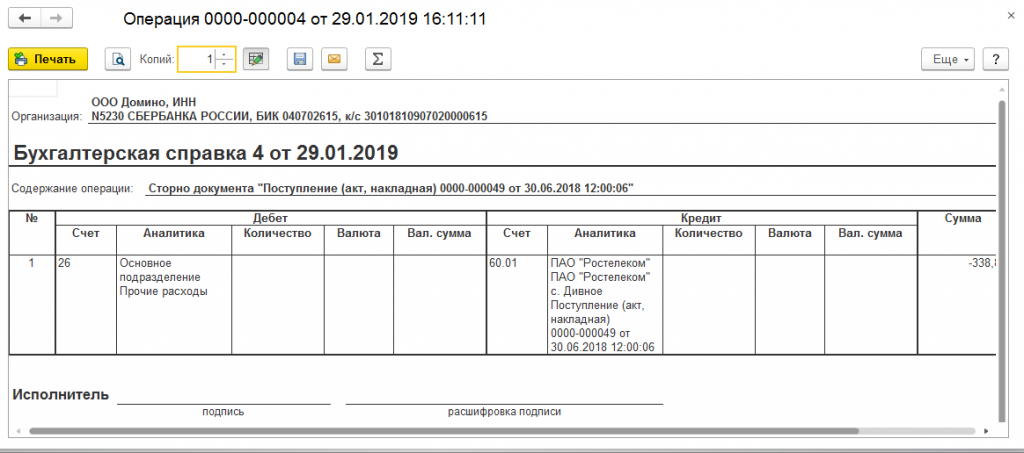

Нажав кнопку «Бухгалтерская справка», будет выведена печатная форма сформированной операции.

Рис.10

Таким способом можно вносить изменения, не затрагивая данные учета прошлых периодов.

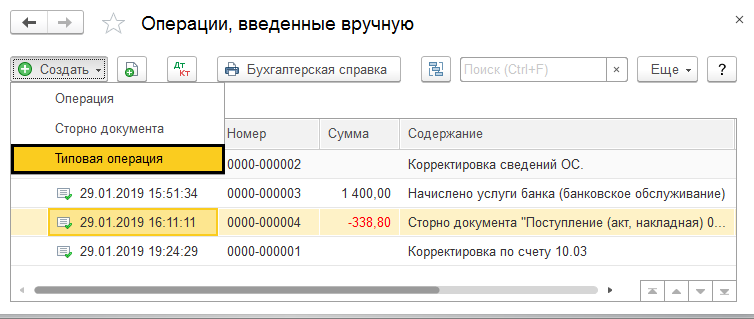

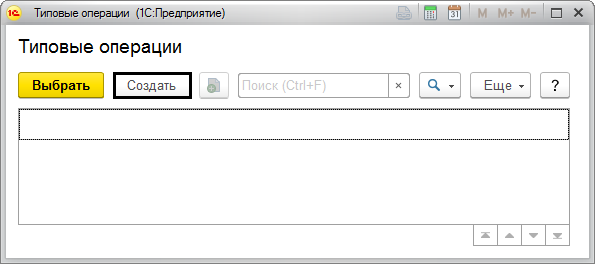

Типовая операция

И еще одним видом в журнале «Операции, введенные вручную» является «Типовая», которая, по сути, является шаблоном.

Рис.11

С помощью нее пользователь может формировать часто повторяющиеся в работе операции, которые формируются вручную. Выбрав такой вид, перед пользователем откроется справочник этих операций. С помощью кнопки «Создать» закладывается шаблон, а затем выбирается из списка (кнопка «Выбрать»).

Рис.12

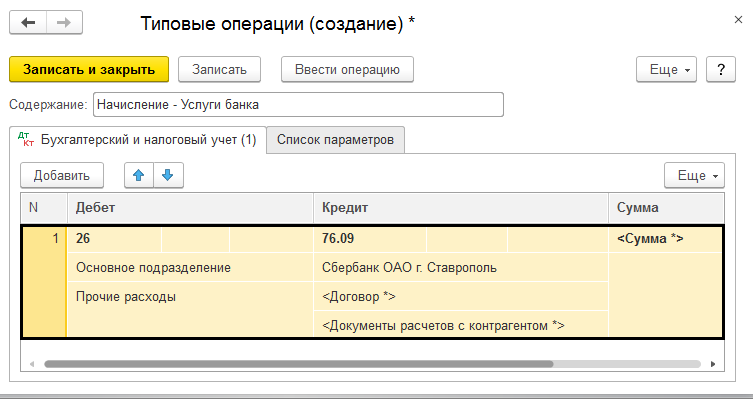

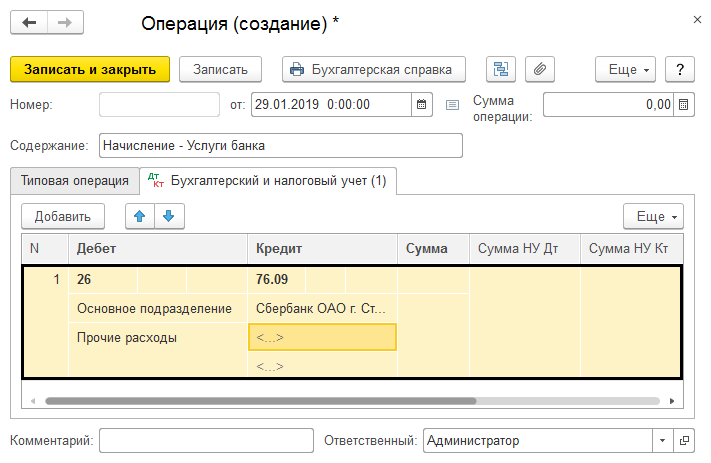

В поле «Содержание» указывается содержание операции. В нашем примере – «Начисление — услуги банка». В «Бухгалтерском и налоговом учете» заполняется корреспонденция счетов. В качестве субконто могут быть заданы конкретные его значения, в зависимости от настроек выбранного счета или задан в виде параметра, например <Подразделение>, <Статья затрат>. В этом случае, при создании новой операции из шаблона, пользователю будет предложено заполнить эти значения. Чтобы задать в качестве значения параметра конкретное его значение, необходимо установить переключатель в положение «Значение» и указать его. В этом случае эти данные автоматически заполнятся при создании новой операции.

Рис.13

В бухгалтерской проводке можно сочетать значения субконто и параметры. Те субконто, которые пользователь будет заполнять сам, выделены знаком <>. Таким образом, при выборе значений полей шаблона имеются варианты заполнения:

- Параметр – значение которого не известно и будет задано пользователем при вводе документа;

- Значение – определяет значения, которые заранее известны и будут устанавливаться автоматом при формировании документа.

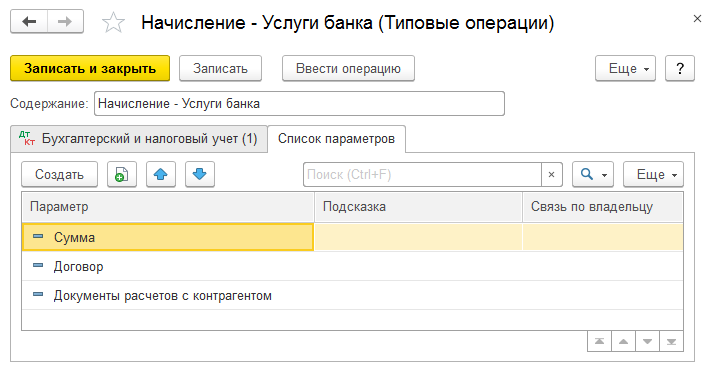

После нажатия кнопки «Записать и закрыть» типовая операция сохраняется в справочнике.

Рис.14

В «Параметрах» отобразятся те, что задействованы в шаблонах проводок.

Рис.15

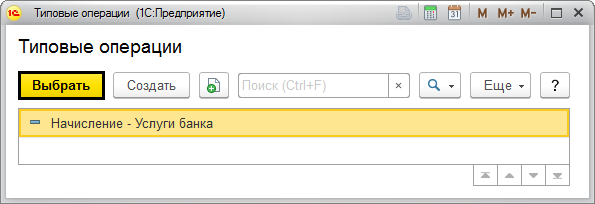

Чтобы ей воспользоваться, нажимаем кнопку «Выбрать».

Рис.16

При создании операции из «Типовой» заполнение производится в форме документа. В поле вида отображается выбранная операция, при необходимости ее можно изменить непосредственно в открывшемся документе. Нажав «Заполнить», данные из шаблона перенесутся в документ, и на закладке учета будут отражены проводки.

Рис.17

Недостающие реквизиты документа и субконто в корреспонденции счетов пользователь заполняет самостоятельно.

Рис.18

Нажав кнопку «Записать и закрыть», сохраняем документ. Он будет находиться в журнале документов «Операции, введенные вручную».

С помощью данного инструмента пользователь может создавать свои операции, которые не предусмотрены программой. Это актуально, если предприятие имеет специфические операции и использует проводки, не предусмотренные документами программы. Этот функционал расширяет функционал «1С:Бухгалтерии» и добавляет гибкости. Если у вас остались вопросы по операциям, введенным вручную, обратитесь к нашим специалистам и получите консультацию по 1С 8 в рамках услуг по сопровождению 1С.

wiseadvice-it.ru

бухгалтерская операция — это… Что такое бухгалтерская операция?

- бухгалтерская операция

- internal transaction, accounting transaction

Большой англо-русский и русско-английский словарь. 2001.

- бухгалтерская машина

- бухгалтерская проверка

Смотреть что такое «бухгалтерская операция» в других словарях:

ОПЕРАЦИЯ — операции, жен. [латин. operatio, букв. действование]. 1. Хирургическая лечебная помощь, намеренное нарушение целости больного органа тела или ткани, с целью их излечения (мед.). Кровавая операция (с рассечением наружных покровов тела и поранением … Толковый словарь Ушакова

ОПЕРАЦИЯ — (лат.). 1) в медицине: врачевание через отнятие поврежденного члена, прокалывание и т. п. 2) всякое действие, предприятие, способ, исполнение. 3) соединение торговых сделок. Словарь иностранных слов, вошедших в состав русского языка. Чудинов А.Н … Словарь иностранных слов русского языка

Операция (действие) — Операция (от лат. operatio действие), 1) законченное действие или ряд действий, направленных на решение определённой задачи, достижение поставленной цели, например О. военная, О. хирургическая 2) Очередное, периодически повторяющееся действие,… … Большая советская энциклопедия

Операция — I Операция (от лат. operatio действие) 1) законченное действие или ряд действий, направленных на решение определённой задачи, достижение поставленной цели, например О. военная, О. хирургическая 2) Очередное, периодически повторяющееся… … Большая советская энциклопедия

ДВОЙНАЯ БУХГАЛТЕРСКАЯ ЗАПИСЬ — распространенный метод ведения бухгалтерского учета, суть которого состоит в том, что о каждой хозяйственной, финансовой операции делается двойная запись. Операция записывается в виде одной и той же суммы в дебете одного счета и в кредите другого … Экономический словарь

ГЛАВНАЯ БУХГАЛТЕРСКАЯ КНИГА — GENERAL LEDGERКнига, содержащая наиболее важные бух. записи банка, содержащая обобщенные данные о всех операциях фин. учреждения, включая общие главные счета и контрольные счета клиент ских книг. Любая операция, проводимая любым из операционных… … Энциклопедия банковского дела и финансов

ПЕРЕОЦЕНКА БАЛАНСА — бухгалтерская операция, осуществляемая при необходимости придать реальную оценку показателям, ранее отраженным в балансе неточно: например из за изменения стоимости активов … Большой бухгалтерский словарь

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ — двойная запись операции, метод ведения бухгалтерского учета, составления (заполнения) бухгалтерских счетов, состоящий в том, что каждая бухгалтерская операция отражается одной и той же величиной, суммой в двух счетах: дебете одного и кредите… … Экономический словарь

КОРРЕСПОНДЕНЦИЯ СЧЕТОВ — связь между счетами бухгалтерского учета при проведении хозяйственных операций; выражающаяся в изменениях в двух объектах учета и более. Иными словами, К.с. это двойная запись операции, метод ведения бухгалтерского учета, составления… … Энциклопедический словарь экономики и права

корреспонденция счетов — двойная запись операции, метод ведения бухгалтерского учета, составления (заполнения) бухгалтерских счетов, состоящий в том, что каждая бухгалтерская операция отражается одной и той же величиной, суммой в двух счетах: дебете одного и кредите… … Словарь экономических терминов

ускоренная одноразовая амортизация — Бухгалтерская операция по амортизации оборудования, в соответствии с которой все расходы переносятся и амортизируются единым счётом за весь период эксплуатации, даже если оборудование было продано. [http://slovarionline.ru/anglo russkiy slovar… … Справочник технического переводчика

dic.academic.ru

Как делать проводки в бухгалтерском учете — общие правила

Как делать проводки в бухгалтерском учете? Этот вопрос чаще всего интересует либо совсем молодых и неопытных специалистов, либо студентов, обучающихся по соответствующей дисциплине. Опытные бухгалтеры обычно легко справляются с задачей создания той или иной корреспонденции по заданным хозяйственным операциям. Мы же попробуем помочь новичкам и расскажем про основные принципы составления бухгалтерских проводок.

Для чего необходимо делать бухгалтерские проводки

Из каких элементов состоит бухгалтерская проводка

Как составить бухгалтерские проводки по хозяйственным операциям: основные принципы

Простые и сложные бухгалтерские проводки — как составлять

Итоги

Для чего необходимо делать бухгалтерские проводки

Основное назначение бухгалтерской проводки — это документирование фактов хозяйственной деятельности у экономического субъекта. Путем документирования операций и составления проводок ведется бухгалтерский учет, а затем формируется бухгалтерская отчетность. Поскольку бухотчетность передается в контролирующие органы и рассматривается учредителями, инвесторами и кредиторами, составлять ее следует без искажений, и именно от правильности проводок будет зависеть наличие или отсутствие таких искажений.

Составлять бухгалтерские проводки необходимо практически всем юридическим лицам, т. к. статьей 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ за ними закреплена обязанность по ведению бухучета. Согласно этой же статье отказаться от его ведения могут:

- ИП и частнопрактикующие лица, если они ведут учет доходов и расходов и прочих объектов налогообложения;

- находящиеся в России филиалы, представительства и другие структурные подразделения иностранной организации, если они также осуществляют налоговый учет доходов, расходов и прочих объектов налогообложения.

Из каких элементов состоит бухгалтерская проводка

Для того чтобы сформировать проводку, коммерческим предприятиям потребуются счета бухгалтерского учета, которые приведены в Плане счетов, утвержденном приказом Минфина РФ от 31.10.2000 № 94н (в ред. от 08.11.2010).

ОБРАТИТЕ ВНИМАНИЕ! Государственные, муниципальные, банковские учреждения указанным Планом счетов не пользуются. Для этих структур утверждены другие планы счетов, о которых можно почитать здесь.

В создании проводки участвуют два счета, поэтому часто вместо слова «проводка» можно услышать словосочетание «корреспонденция счетов» или «двойная запись».

Обычно проводка формируется по дебету одного и кредиту другого счета. Все счета, принимающие в этом участие, имеют определенные номер, структуру и характеристику. При этом на обоих счетах фиксируется одинаковая сумма.

Но существуют записи, в формировании которых задействуется только один счет. Это так называемые забалансовые счета, представленные в Плане счетов. Принцип двойной записи для них нехарактерен. Проводка составляется либо по дебету, либо по кредиту такого счета.

Как составить бухгалтерские проводки по хозяйственным операциям: основные принципы

Чтобы понять, как делать бухгалтерские проводки правильно в каждой хозоперации, нужно знать, какими бывают и как ведут себя в различных корреспонденциях счета бухгалтерского учета.

Счета бывают активными, пассивными и активно-пассивными. Одну проводку могут формировать два активных счета или два пассивных, по дебету может быть задействован активный, а по кредиту — пассивный счет или наоборот. Проводок в каждой организации составляется великое множество, и мы не сможем разобрать все их в рамках одной статьи, поэтому просто разъясним принципы формирования бухгалтерских записей с учетом того, какой счет задействован — активный, пассивный или активно-пассивный.

Проводки с активными счетами

На активных счетах отражаются активы организации, они имеют только дебетовое сальдо. При формировании проводки по дебету такого счета показывается поступление активов (например, товаров, материалов, внеоборотных активов, денежных средств и пр.), по кредиту — выбытие.

Например, счета 10 «Материалы» и 41 «Товары» — активные. Проводки, составляемые с их участием, могут быть такими:

- Дт 10, 41 Кт 60 — поступили материалы, товары от поставщика;

- Дт 20 (25, 26) Кт 10 — материалы списаны в производство;

- Дт 90 Кт 41 — реализованы товары.

Если в проводке участвуют два активных счета, то это может выглядеть следующим образом: Дт 51 «Расчетный счет» Кт 50 «Касса» — сдана наличная выручка на расчетный счет, т. е. количество денежных средств на счете в банке увеличилось, в кассе уменьшилось, а в целом для экономического субъекта осталось прежним.

Проводки с пассивными счетами

Пассивные счета регулируют источники имущества компании и имеют кредитовое сальдо. При создании проводок по дебету показывается уменьшение таких источников, по кредиту — их образование.

Покажем, как сформировать проводки с пассивными счетами. Например, счет 80 «Уставный капитал» — яркий пример пассивного счета, используемый, наверное, во всех коммерческих организациях для отражения собственных источников имущества:

- Дт 75 Кт 80 — образование и последующее увеличение в связи с вносимыми изменениями в учредительные документы уставного капитала;

- Дт 80 Кт 84 — уменьшение уставного капитала с целью приведения его в соответствие с размером чистых активов.

Что касается привлеченных источников средств, рассмотрим процесс создания проводок с использованием счета 66 «Расчеты по краткосрочным кредитам и займам»:

- Дт 51 Кт 66 — на расчетный счет поступили заемные средства, вернуть которые нужно в течение одного года. Видно, что сумма на расчетном счете увеличилась, а источником такого увеличения стал привлеченный заем.

- Дт 66 Кт 51 — возвращен долг или его часть займодавцу или кредитору.

Проводки с активно-пассивными счетами

К активно-пассивным относятся счета, сальдо которых может быть и дебетовым, и кредитовым. При формировании проводки учитываются характеристики счета для каждой конкретной операции. Примером активно-пассивных счетов выступают счета расчетов, например, счет 60 «Расчеты с поставщиками и подрядчиками», а также счета, с помощью которых выводится финансовый результат деятельности хозсубъекта: 90 «Продажи» и 91 «Прочие доходы и расходы» и пр. Зачастую все проводки формируются с обязательным применением субсчетов к этим счетам. Приведем примеры составления проводок со счетом 90:

- Дт 62 Кт 90.1 — произведена отгрузка покупателю;

- Дт 90.2 Кт 41 — списана себестоимость реализованных товаров;

- Дт 90.3 Кт 68 — начислен НДС с отгрузки;

- Дт 90.9 Кт 99 или Дт 99 Кт 90.9 — выведен финансовый результат — прибыль или убыток от продаж.

Простые и сложные бухгалтерские проводки — как составлять

Проводки бывают простые и сложные. Это будет зависеть от самой операции, которую они отражают:

- Одной простой проводкой отражается одна хозяйственная операция. Например, товары на склад организации поступили без выделения НДС в первичных документах. Бухгалтер сделает одну запись на эту операцию: Дт 41 Кт 60.

- Сложная проводка — когда для одной хозяйственной операции используются две бухгалтерские записи. Например, поставщик произвел отгрузку в адрес экономического субъекта с выделением налога на добавленную стоимость в счете-фактуре и, соответственно, в накладной. Бухгалтеру при получении всех необходимых документов для одной операции понадобятся сразу две записи в учете: Дт 41 Кт 60 и Дт 19 Кт 60.

Нужно помнить, что практически все проводки, отражающие хозяйственные операции, формируются на основании подтверждающих документов. Это могут быть документы от поставщиков, банковские выписки, документы на отгрузку, ведомости по начислению зарплаты, бухгалтерские справки и пр.

Итоги

Итак, в статье мы рассказали о назначении бухгалтерских проводок, о том, кому и для чего их нужно составлять и кто освобожден от такой обязанности, а также привели примеры проводок с участием различных счетов бухгалтерского учета и напомнили, что формирование бухгалтерских записей происходит лишь на основании документов.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписатьсяnalog-nalog.ru

6. Двойная запись операций на бухгалтерских счетах

Для отражения хозяйственных операций на счетах используется особый элемент метода бухгалтерского учета – двойная запись.

Необходимость двойной записи объясняется тем, что все явления в учете взаимосвязаны. Существует связь между хозяйственными средствами, источниками их образования и хозяйственными процессами. Самая простая форма связи — связь между двумя объектами учета, которая проявляется при совершении хозяйственных операций. Назначение двойной записи – отразить на счетах взаимосвязанные изменения, происходящие с объектами бухгалтерского учета в результате хозяйственных операций.

Правило двойной записи на счетах заключается в том, что сумма хозяйственной операции регистрируется на счетах дважды: по дебету одного и кредиту другого счета.

Взаимосвязь, возникающая между счетами при регистрации хозяйственной операции, называется корреспонденцией счетов, асчета – корреспондирующими.,

Запись с указанием дебета и кредита корреспондирующих счетов и суммы операции называется бухгалтерской проводкой.

Для получения сводных данных о состоянии хозяйственных средств и источниках их формирования в целом за отчетный период составляются оборотные ведомостипо счетам синтетического и аналитического учета.

Оборотные ведомости представляют собой таблицы, где отражаются остатки и итоги оборотов по счетам за месяц, данные для составления оборотной ведомости берутся из счетов. Для этого в счетах подсчитываются обороты и конечное сальдо, которые затем переносятся в ведомость.

Конечные итоги дают три пары равных результатов, поэтому ведомость называют еще оборотным балансом. Первая пара равенств вытекает из баланса. Равенство итогов оборотов вытекает из использования двойной записи. Третья пара равенства объясняется так же, как и первая, только дебетовые и кредитовые остатки показывают баланс не на начало, а на конец отчетного периода.

Правило составления бухгалтерской проводки

включает в себя четыре этапа.

1) Определить какие объекты хозяйственного учета и счета бухгалтерского участвуют в операции.

2) Установить, как эти объекты учета связаны с балансом предприятия, т.е. что они характеризуют: имущество (актив баланса) или источники формирования этого имущества (пассив баланса).

3) Определить, как данная хозяйственная операция повлияла на валюту баланса: увеличила, уменьшила или оставила без изменения.

4) Исходя из схемы активного, пассивного или актовно-пассивного счета необходимо установить, какой из двух счетов бухгалтерского учета дебетуется, а какой кредитуется.

План счетов бухгалтерского учета. Связь между счетами и балансом.

План счетов – сгруппированный на научной основе систематизированный перечень счетов бухгалтерского учета с указанием их шифров и установленный для определенной категории предприятий.

В настоящее время применяется План счетов бухгалтерского учета, утвержденный приказом Министерства финансов РФ от 31 октября 2000г.

В плане счетов указываются наименования синтетических счетов и их шифры. Шифры балансовых счетов двузначные, а забалансовых трехзначные. Некоторые синтетические счета имеют субсчета – промежуточные счета между синтетическими и аналитическими счетами. Субсчета дают возможность привести дополнительную группировку данных аналитического учета внутри одного синтетического счета.

Аналитические счета в план счетов не включаются.

Все синтетические счета сгруппированы в восемь разделов с учетом их экономического содержания:

studfile.net

Об авторе