Бюджетный классификатор: Бюджетный классификатор – методология — NFP

Бюджетный классификатор – методология — NFP

В своей статье эксперт NFP Андрей Благодарёв расскажет об одном из главных элементов бюджетной модели – бюджетном классификаторе: будут рассмотрены характеристики и способы его организации – постатейный и транзакционный.

Определение Бюджетного классификатора, его структура, аналоги

Обычный Бюджетный классификатор (далее – БК): выглядит как набор (справочник) статей бюджетов, которые используются в бюджетной модели. В то же время понятие БК шире, чем просто справочник, т.к. он включает в себя различные существенные характеристики, которые выходят за рамки простого иерархического справочника.

Одной из особенностей БК является его тесная связь с бюджетной моделью (далее – БМ). Функционирование БМ зависит от того, каким образом организован БК.

Итак, начнём с формального определения: бюджетный классификатор – это систематизированный перечень бюджетных статей, которые используются в бюджетной модели, каждой из которых в соответствие поставлен уникальный код.

Систематизация означает определенную группировку статей, которая должна соответствовать логике бюджетной модели.

Структура БК

БМ обычно содержит мастер-бюджеты: Балансовый лист (БЛ, BS), Бюджет доходов и расходов (БДДР, PL) и Бюджет движения денежных средств (БДДС, CF). Группы БК самого верхнего уровня должны соответствовать основным разделам мастер-бюджетов. Например, Бюджет доходов и расходов содержит обычно следующие основные разделы:

- Доходы

- Расходы

Бюджет движения денежных средств:

- Поступления

- Платежи

Балансовый лист:

- Активы

- Обязательства

- Капитал

Кроме мастер-бюджетов бюджетная модель может содержать другие бюджетные формы, которые объединяются во вспомогательные, операционные или функциональные бюджеты, поэтому соответствующие группы и статьи могут появляться в БК.

Также в БК могут находиться статьи, которые не входят ни в один бюджет. Например, это могут быть расчетные статьи, коэффициенты, индексы и т.

В целом для бюджетных статей, которые не относятся к основным группам мастер-бюджетов (BS, PL, CF), можно сформировать одну общую группу – «Прочие», к которой можно отнести все остальные статьи.

Статьи БК могут иметь и дополнительные характеристики:

- Приход/расход

- Поддерживаемые аналитики

- Типы возможных показателей (сумма, количество, процент)

Пример Бюджетного классификатора приведен на следующем рисунке:

Рис. 1 Пример Бюджетного классификатора

Кодировка БК

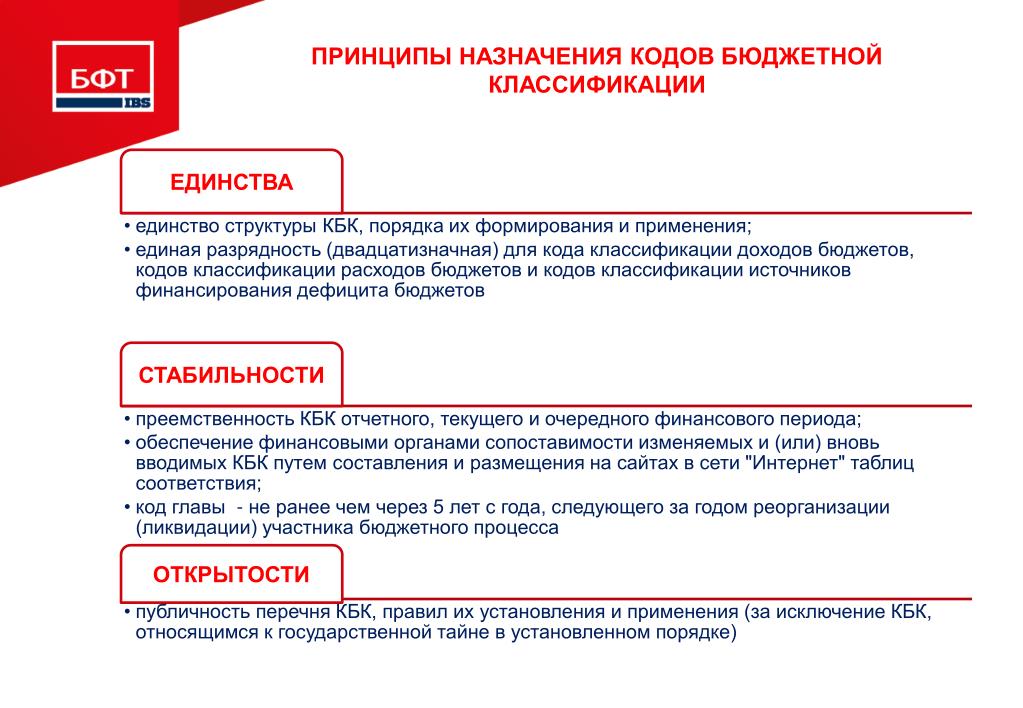

Каждой статье БК присваивается свой уникальный код. При этом нумерация (коды статей) должны совпадать с общей структурой и подчиненностью, т.е. если одна статья находится в составе группы статей, то нумерация должна также быть вложенной. Поддерживать корректную структуру и группировку особенно важно в сложных моделях, в которых общее количество бюджетных статей может достигать несколько сотен и даже тысяч единиц. Тем не менее, исходя из общих соображений, разумно ограничить количество различных уровней кодировки общим правилом визуального восприятия, т. е. проектировать уровни так, чтобы их количество не превышало 7+/-2. Кодировка обычно организуется таким образом, чтобы можно было легко определить назначение статьи.

е. проектировать уровни так, чтобы их количество не превышало 7+/-2. Кодировка обычно организуется таким образом, чтобы можно было легко определить назначение статьи.

Рис. 2 Пример многоуровневой кодировки БК

На что похож БК

В целом Бюджетный классификатор напоминает План счетов, который используется для бухгалтерского (или управленческого) учета и составления отчетности.

Также как и бухгалтерские счета, бюджетные статьи являются основными объектами учета, на которых собирается информация о хозяйственных операциях (для бухучета – это прошедшие операции, для бюджетирования – будущие).

Бухгалтерский учет основан на двойной записи и на транзакционном подходе. Как мы увидим далее, БК и БМ, также как и бухучет, можно построить на транзакциях. В то же время существует и другой подход, основанный непосредственно на бюджетных статьях

Понятие Бюджетного классификатора также используется при работе с федеральным (государственным) бюджетом. Однако если для государства основной целью БК является контроль доходов и расходов по статьям бюджета, то для частной компании основной целью является построение БК, который обеспечивает эффективное функционирование БМ для удовлетворения потребностей бизнеса.

Особенности формирования и функционирования в различных бюджетных моделях.

Простейший способ построения БК основан на бюджетных статьях. Мы выделяем основные мастер-бюджеты и определяем их состав. Для каждой статьи определяем набор аналитик, которые должны поддерживаться в данной статье, и определяем правила формирования каждой статьи из данных от соответствующих источников, которые связаны определенными математическими выражениями. Данный подход позволяет легко формировать такие элементы отчетности, как продажи в ценах и в количестве. Он более привычен сотрудникам планово-экономического отдела.

Но при вышеуказанном подходе возникает вопрос, как проверить, что бюджетные статьи соответствуют друг другу. Например, если у нас есть выручка (статья PL), поступления от заказчиков (статья CF), а также остаток задолженности по Заказчика (статья BS). Нам бы хотелось, чтобы наш баланс находился в равновесии, поэтому в общем случае должно выполнять следующее уравнение:

Конечный остаток по Задолженности = Начальный остаток по Задолженности + Выручка – Поступления.

Если мы реализуем БК на бюджетных статьях, то подобную логику необходимо реализовывать на уровне формул, что потребует дополнительных контрольных расчетов и не всегда сможет гарантировать нужный результат.

Чтобы облегчить формирование подобных связей, существует другой подход к формированию БК и БМ. Это так называемый «транзакционный подход» или подход, основанный на двойной записи.

При таком подходе в БК необходимо разделить все статьи на «движущие» статьи и «технические». «Движущие» – это статьи, которые изменяют значения статей «технических», которые, в свою очередь, являются результатом изменения «движущих» статей.

В данном примере остаток задолженности заказчиков (начальный и конечный) – это «технические» статьи. Выручка и Поступления — это «движущие» статьи.

Формирование показателей по «движущим» статьям формируется на основании транзакций (или укрупненных транзакций). Ниже приведен другой пример БК, который основан на транзакционном подходе.

Рис. 3 Пример БК – транзакционный подход

Вместо одной статьи ↑ «Поставщики» формируется целый «Ролик» бюджетных статей

При этом «движущими» являются статьи «увеличение» и «погашение», а статьи, которые начинаются со слова «Сальдо» – «техническими».

Транзакционный способ формирования БК и БМ аналогичен способу формирования остатков по счетам бухучета или управленческого учета, когда у нас есть План счетов (регламентированный или управленческий).

При использовании транзакционного подхода в каждый момент времени у нас имеется баланс между «техническими» статьями, поэтому формирование Балансового листа гораздо проще, а Бюджетная модель выглядит более целостной за счет того, что в нее встроена функция контроля.

Однако в реальной модели, которая содержит большое количество статей, реализация т.н. «роликов» для каждой статьи – трудоемкое занятие.

Поэтому часто используется комбинированный подход, который формирует БК состоящим как на статьях, так и на транзакциях. Например, для несущественных статей может использоваться не транзакционный подход, а подход, основанный на бюджетных статьях.

Например, для несущественных статей может использоваться не транзакционный подход, а подход, основанный на бюджетных статьях.

Необходимо отметить одну особенность формирования статей БК для транзакционной модели. В этом случае «движущие» статьи должны являться «однонаправленными», т.е. иметь дополнительный признак – «Приход» или «Расход». Поэтому следует избегать такие названия как «доходы и расходы», «поступления и выплаты» и использовать отдельные статьи: «доходы» и «расходы» («поступления», «выплаты»). Данное замечание касается только «движущих» статей, тогда как технические» статьи могут иметь любое направление.

В следующей статье мы рассмотрим реализацию бюджетного классификатора на практике в различных конфигурациях 1С.

Будем рады откликам на нашу статью, а также мы открыты для обсуждения вопросов, связанных с Бюджетным классификатором, которые здесь не затронуты.

| Андрей Благодарёв, |

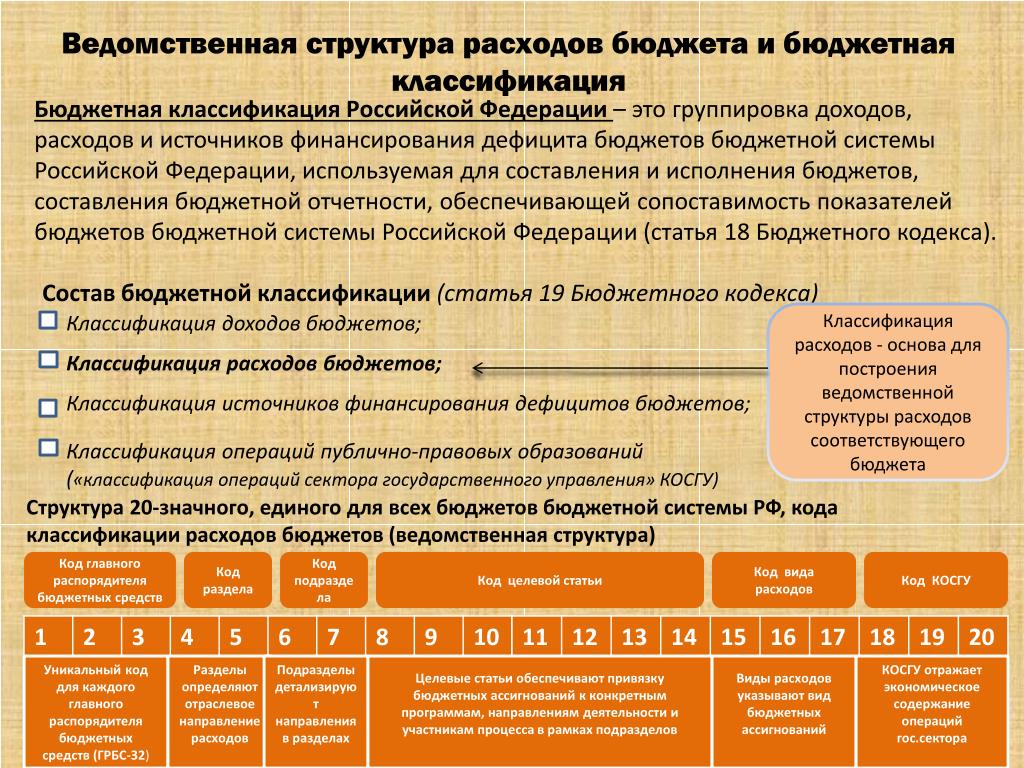

Бюджетная классификация доходов и расходов в Республике Беларусь: виды и структура

В республике на образование, здравоохранение, физкультуру и спорт, культуру, социальную политику и т. п. расходуется существенная часть госбюджета, пополнять который призваны налоги, сборы и иные платежи в бюджет. Для обеспечения правильного планирования и учета бюджетных доходов и расходов их необходимо классифицировать.

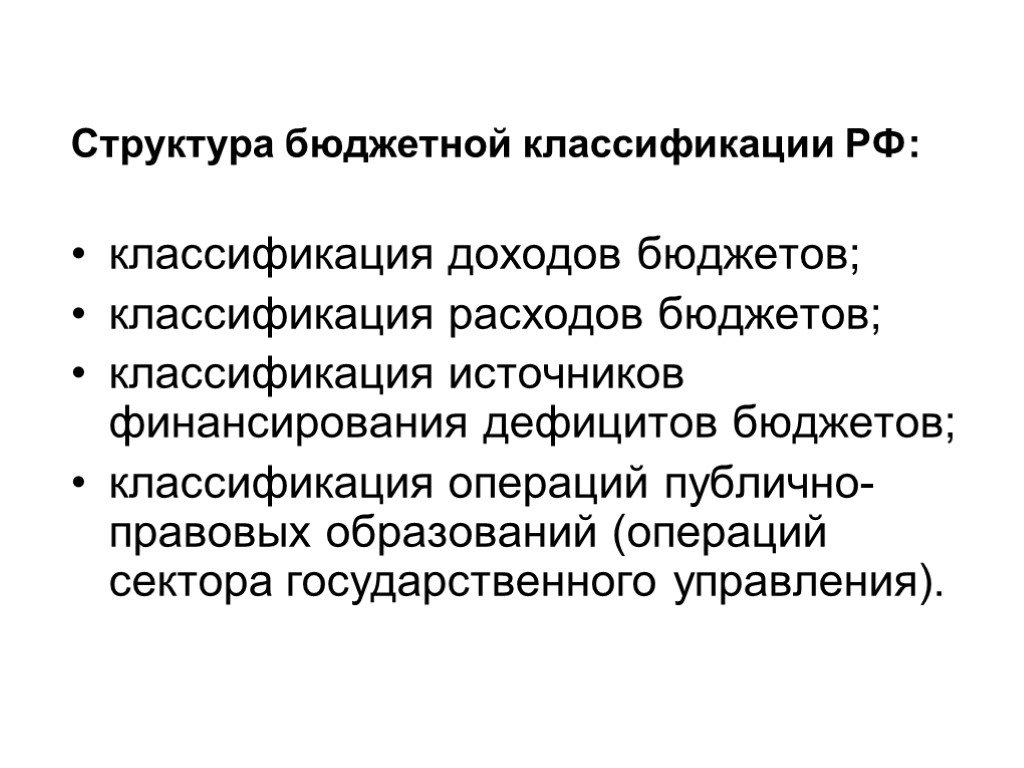

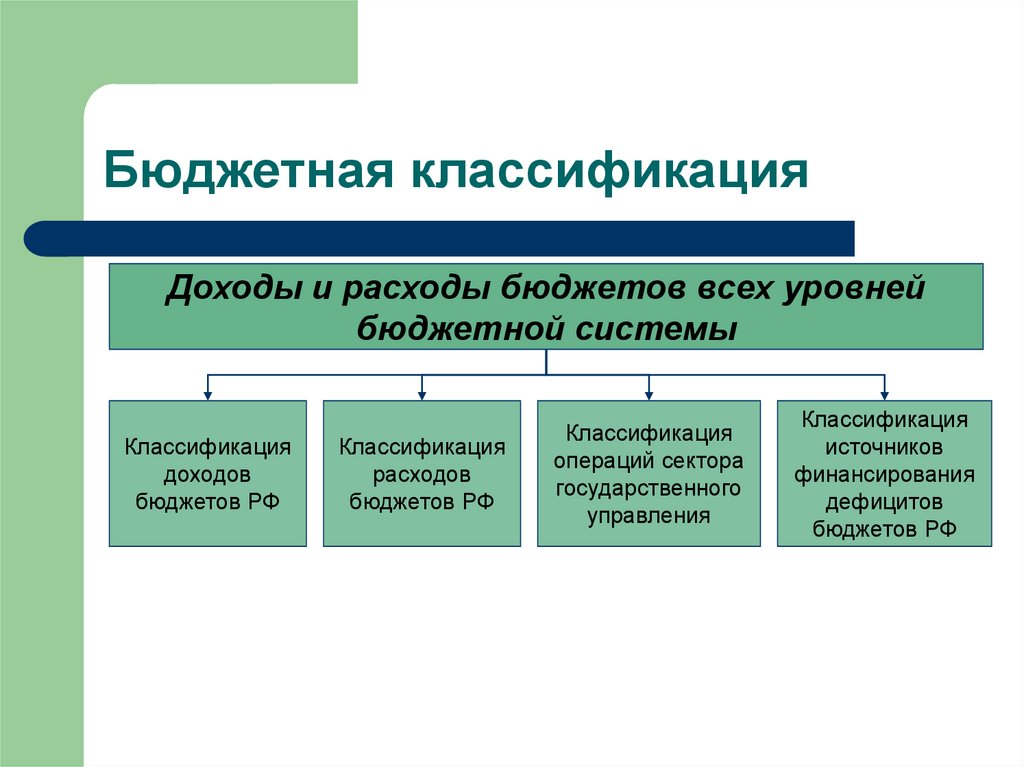

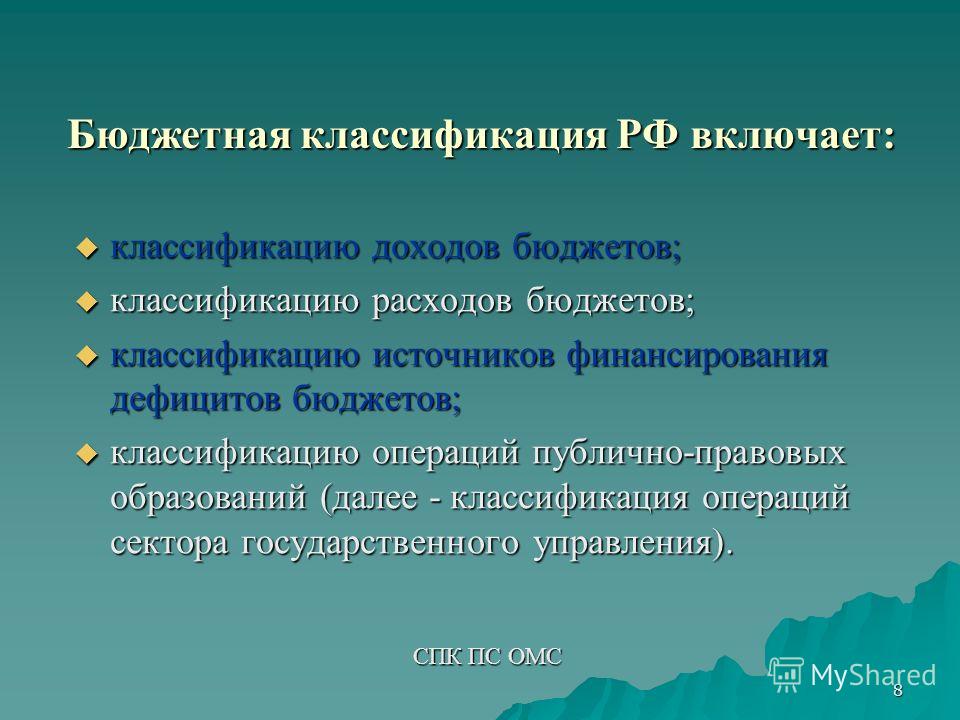

п. расходуется существенная часть госбюджета, пополнять который призваны налоги, сборы и иные платежи в бюджет. Для обеспечения правильного планирования и учета бюджетных доходов и расходов их необходимо классифицировать.Под бюджетной классификацией понимается группировка доходов и расходов бюджета, а также источников покрытия бюджетного дефицита и государственного долга, приведенная в систему и закодированная в определенном порядке (подп. 1.3 ст. 2 БдК).

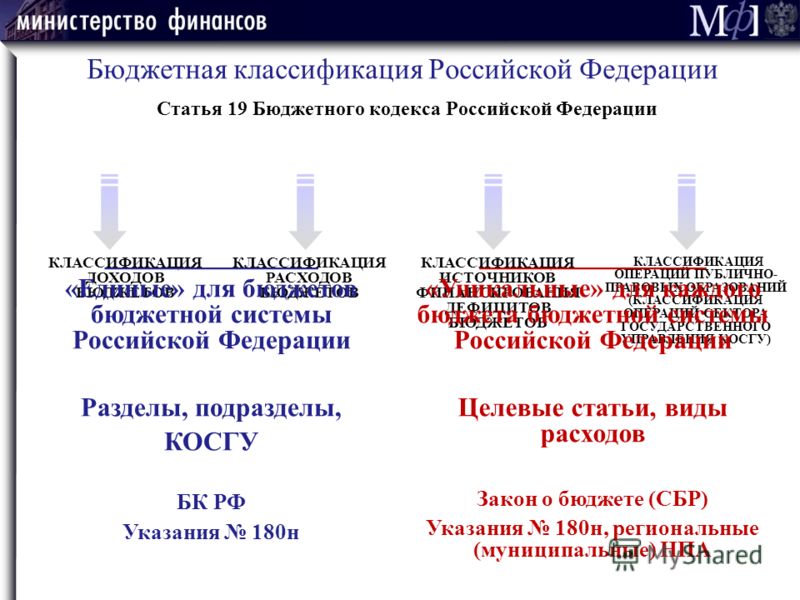

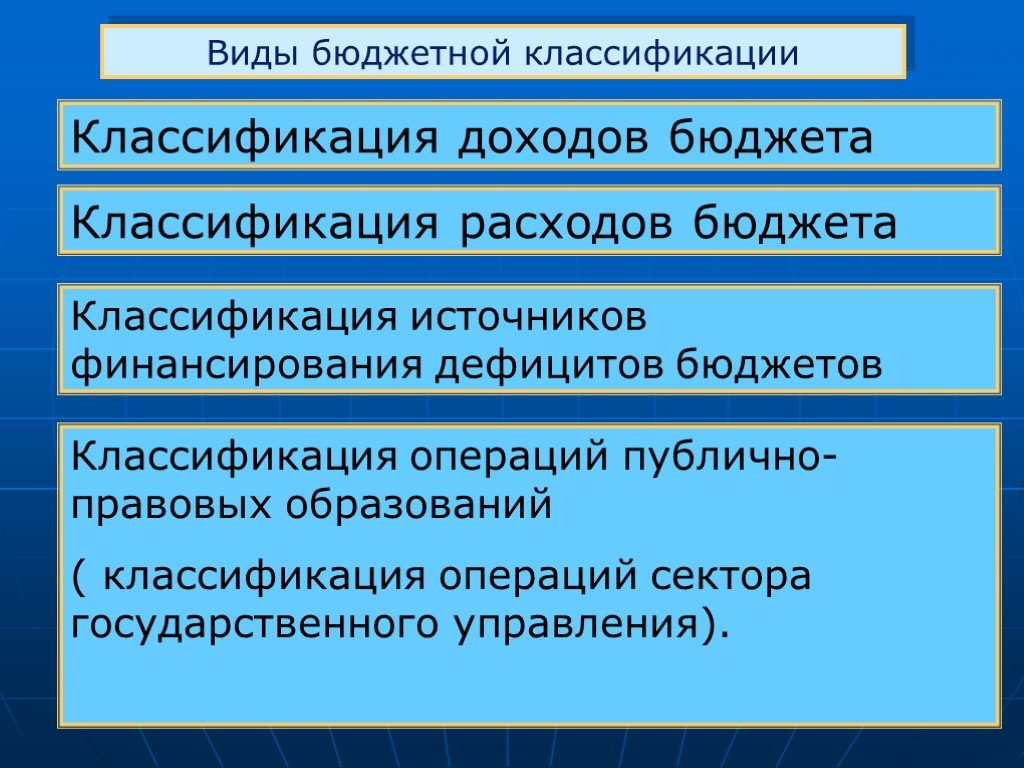

Состав бюджетной классификации можно представить в виде схемы (ст. 10 БдК):

При этом каждому источнику доходов и видов расходов бюджета присваивается определенный код бюджетной классификации.

Рассмотрим классификацию доходов и расходов бюджета более подробно.

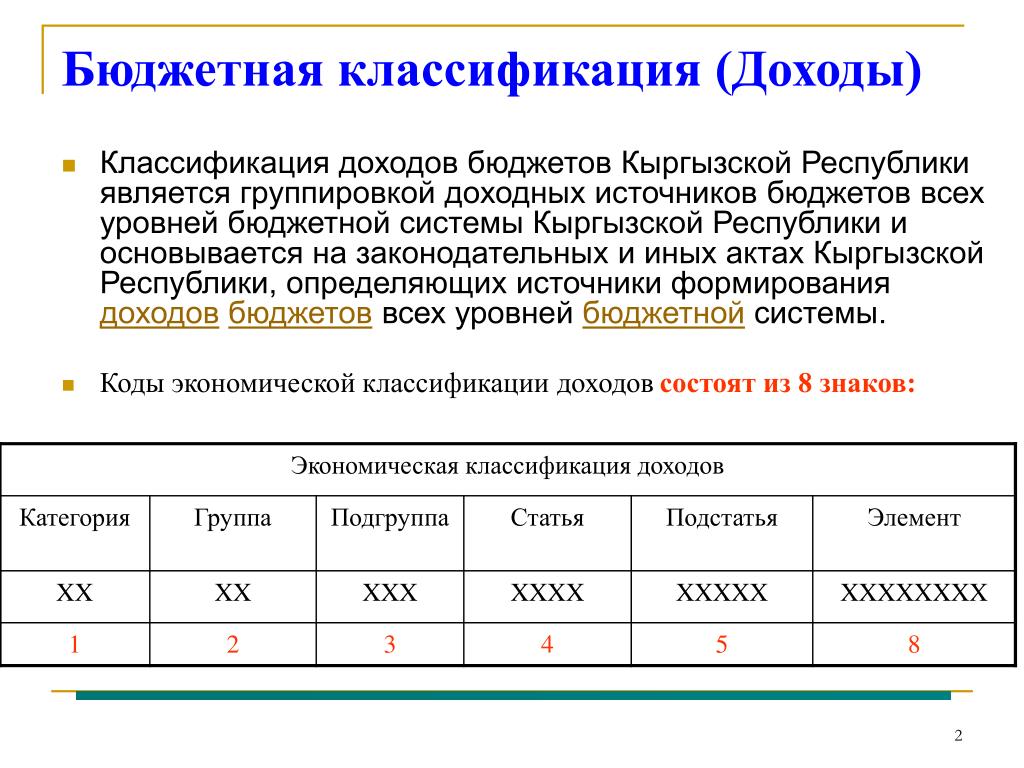

Классификация доходов бюджета — это группировка доходов бюджета, которая основывается на НПА, определяющих источники их формирования (п. 1 ст. 12 БдК).

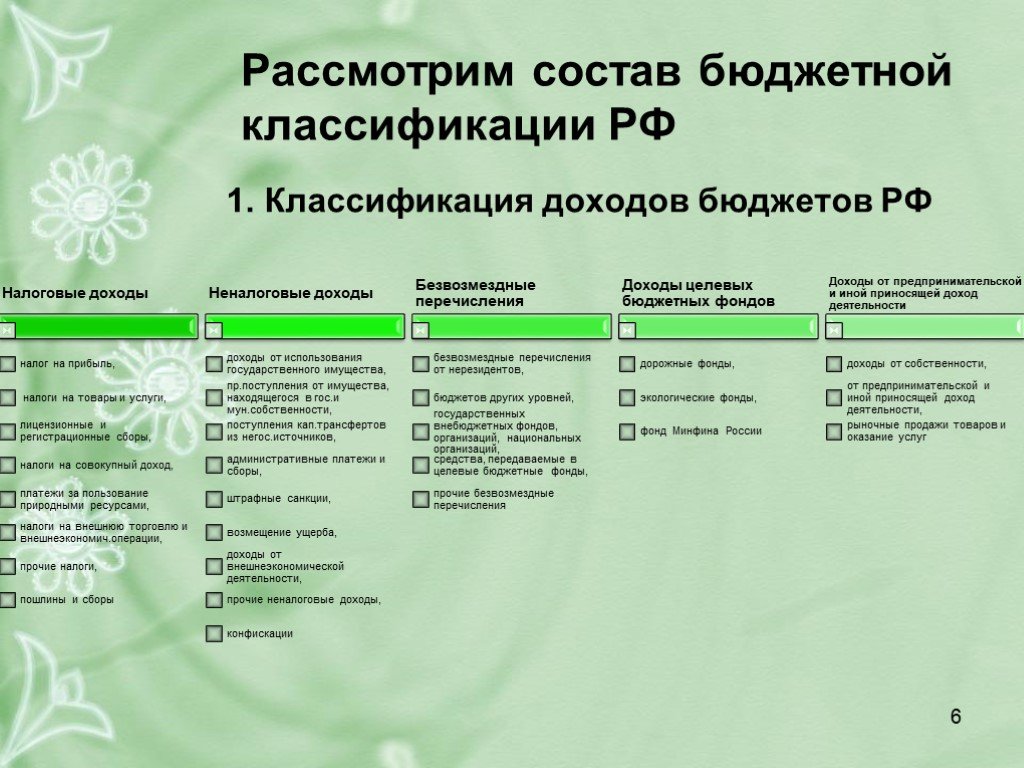

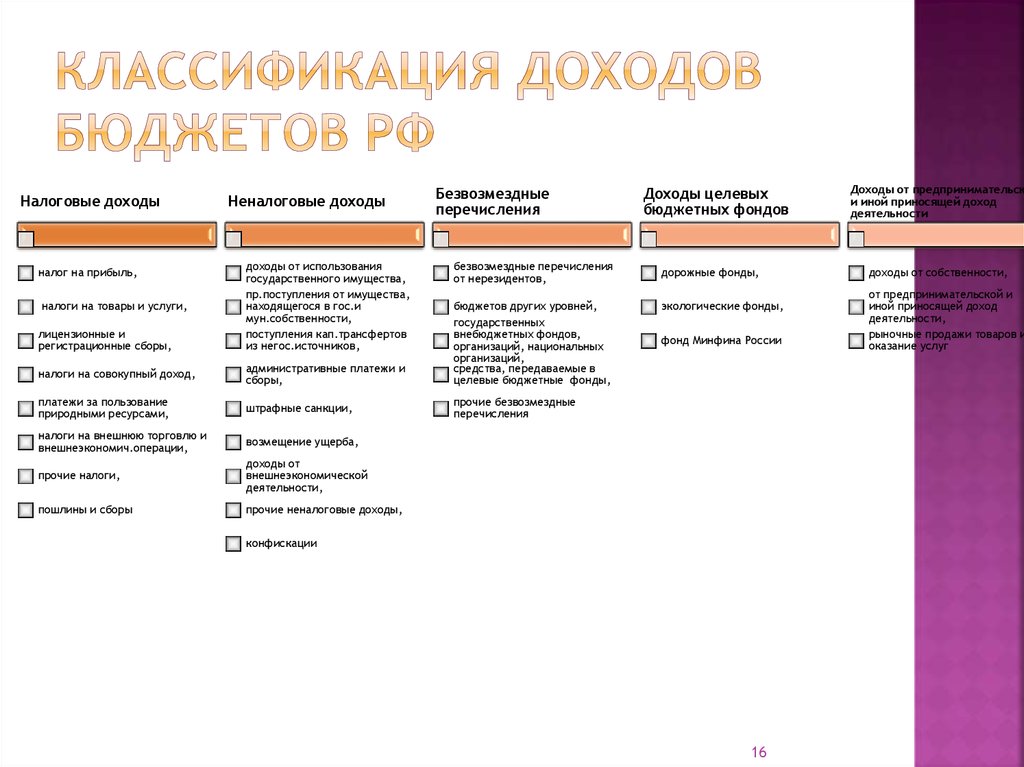

Классификация доходов предусматривает 4 группы (п. 2 ст. 12, ст. 24 БдК, приложение 1 к постановлению N 208):

2 ст. 12, ст. 24 БдК, приложение 1 к постановлению N 208):

| Код группы | Название группы |

| 1 | Налоговые доходы |

| 2 | Взносы на государственное социальное страхование |

| 3 | Неналоговые доходы |

| 4 | Безвозмездные поступления |

Дальнейшая детализация доходов осуществляется по подгруппам, видам, разделам и подразделам классификации (ч. 2 п. 2 ст. 12 БдК, приложение 1 к постановлению N 208). Такая детализация позволяет учитывать поступления в бюджет всех предусмотренных законодательством видов доходов.

На практике с классификацией доходов бюджета субъекты хозяйствования сталкиваются при оформлении платежных документов на уплату налогов, сборов и иных платежей в бюджет. Так, в поле «Код платежа» указывается пятизначное число, в котором последние четыре цифры — это код раздела и подраздела классификации доходов бюджета (абз. 1 — 4, 13 подп. 9.1.6 Инструкции N 143/171).

1 — 4, 13 подп. 9.1.6 Инструкции N 143/171).

Пример

В платежке на уплату транспортного налога с организаций следует указать код платежа 03113, где 0 указывает на то, что это основной платеж, а не пени, 31 — это код раздела, 13 — код подраздела классификации доходов бюджета.

Если в платежном документе код платежа в бюджет не указан или указан несуществующий код платежа, банк (почта) возвращает ее плательщику без исполнения (ч. 3 п. 10 Инструкции N 143/171). Данный подход позволяет четко контролировать и учитывать поступления денежных средств в бюджет по источникам формирования.

В дальнейшем поступившие в бюджет средства расходуются в различных направлениях. При этом расходование бюджетных средств также подлежит классификации.

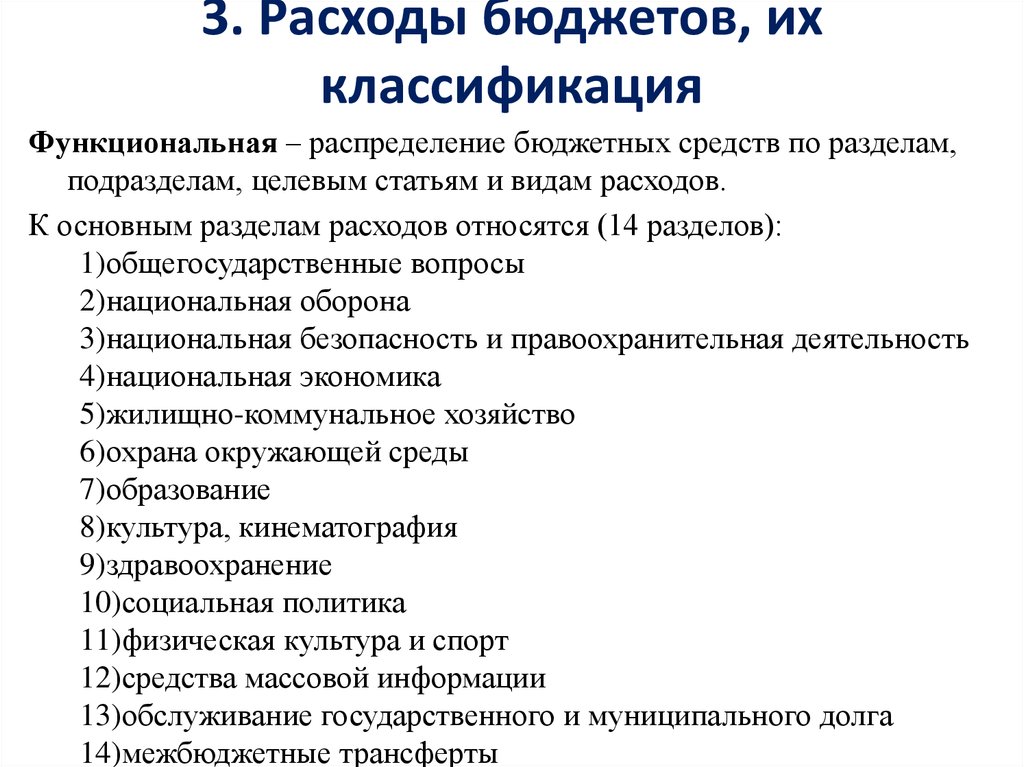

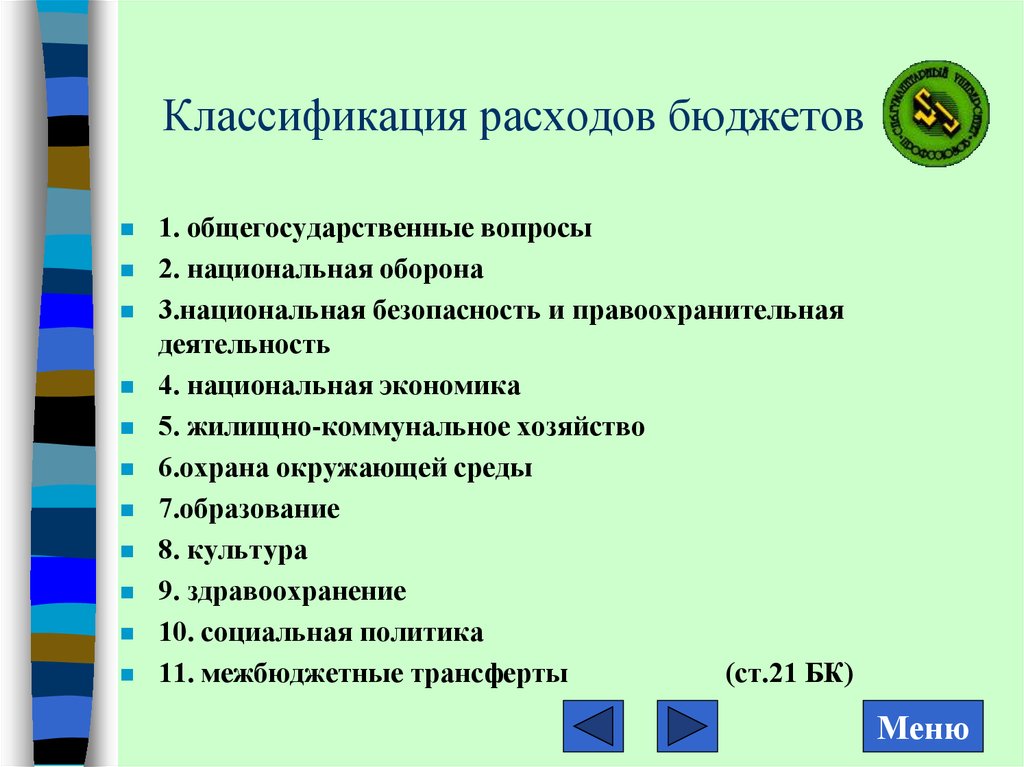

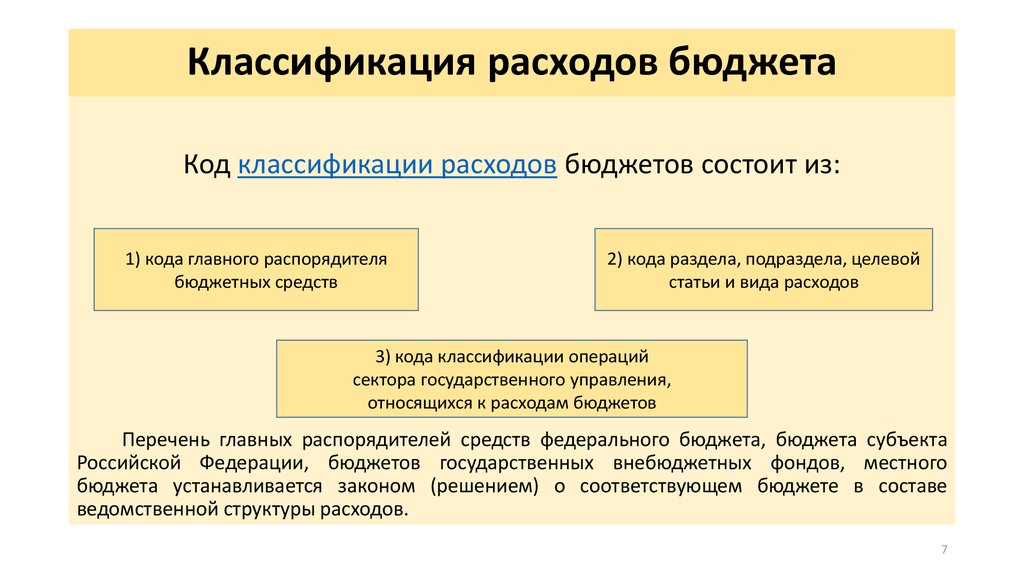

2. Функциональная классификация расходов бюджета

Функциональная классификация расходов бюджета — это группировка расходов по направлениям средств бюджета на выполнение функций государства (п. 1 ст. 13 БдК).

1 ст. 13 БдК).

Данная классификация расходов состоит из двух основных уровней (п. 17 Инструкции о применении бюджетной классификации):

1) разделы, которые определяют расходование средств бюджета на выполнение функций государства;

2) подразделы, конкретизирующие направление средств бюджета на выполнение функций государства в пределах разделов.

Для дальнейшей детализации расходования средств на осуществление деятельности государства в определенной области в пределах подразделов применяются виды расходов. Для детализации расходования средств на конкретные мероприятия и направления деятельности применяется параграф (ч. 4 и 5 п. 17 Инструкции о применении бюджетной классификации).

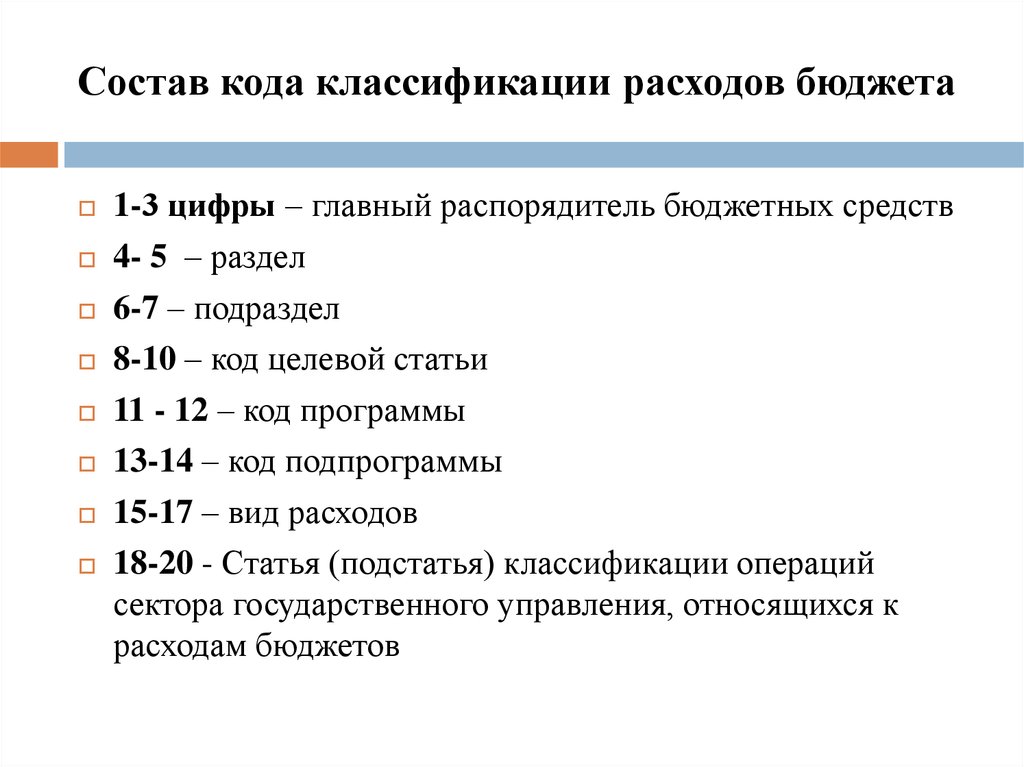

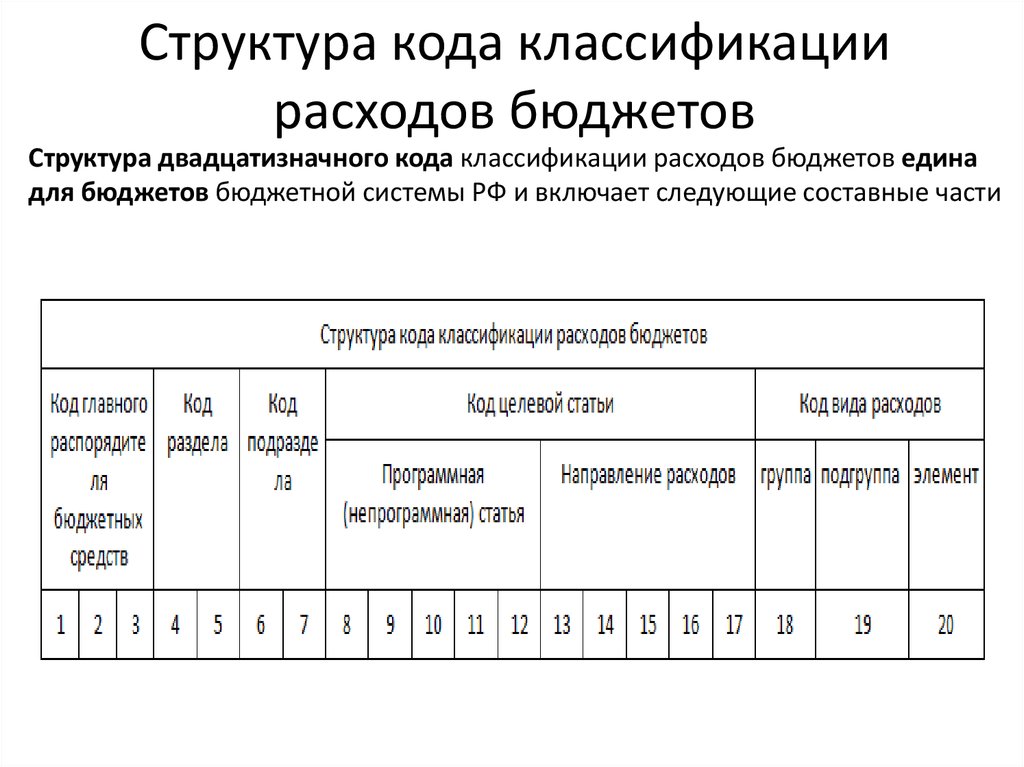

Код функциональной классификации занимает 9 знаков, в том числе: раздел — 2 знака, подраздел — 2 знака, вид — 2 знака (при его отсутствии используется нулевая позиция «00») и код параграфа — 3 знака (п. 18 Инструкции о применении бюджетной классификации, приложения 2 и 3 к постановлению N 208).

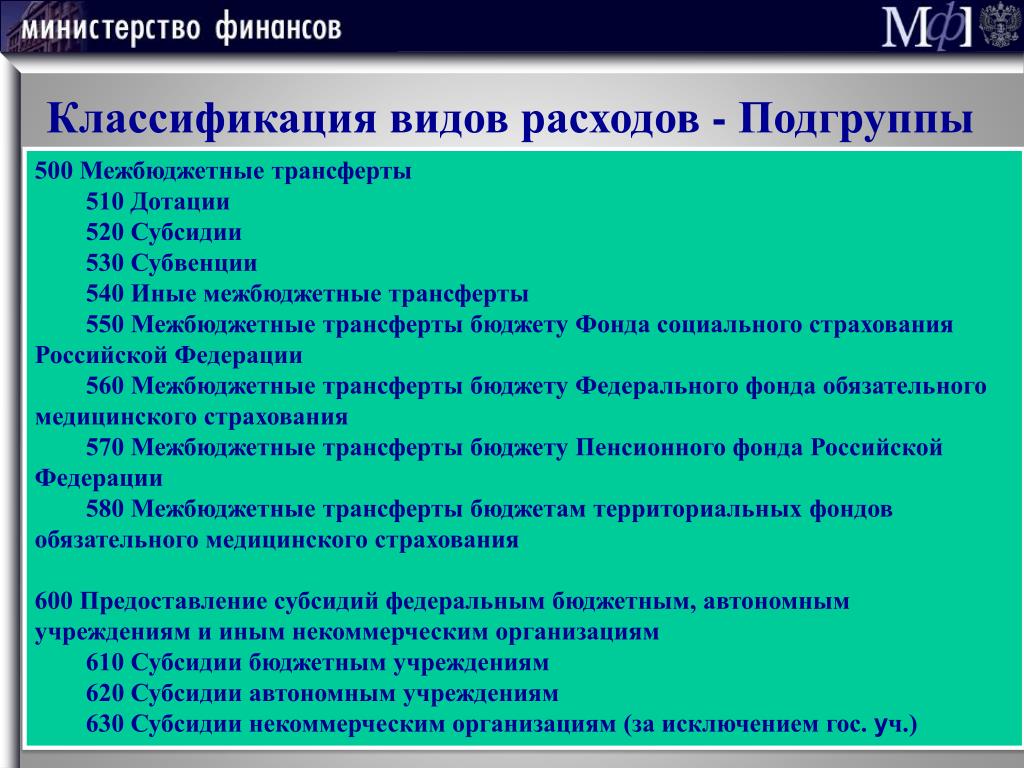

3. Программная классификация расходов бюджета

Программная классификация расходов бюджета — это группировка расходов бюджета по государственным программам и

Данная классификация расходов состоит из двух уровней:

1) государственные программы, утвержденные в установленном порядке;

2) подпрограммы, которые детализируют расходы в рамках государственных программ.

Код программной классификации состоит из четырех знаков: первых 2 знака обозначают программу, 2 последующих — подпрограмму. При отсутствии подпрограммы используется нулевая позиция «00» (п. 32 Инструкции о применении бюджетной классификации, приложение 4 к постановлению N 208).

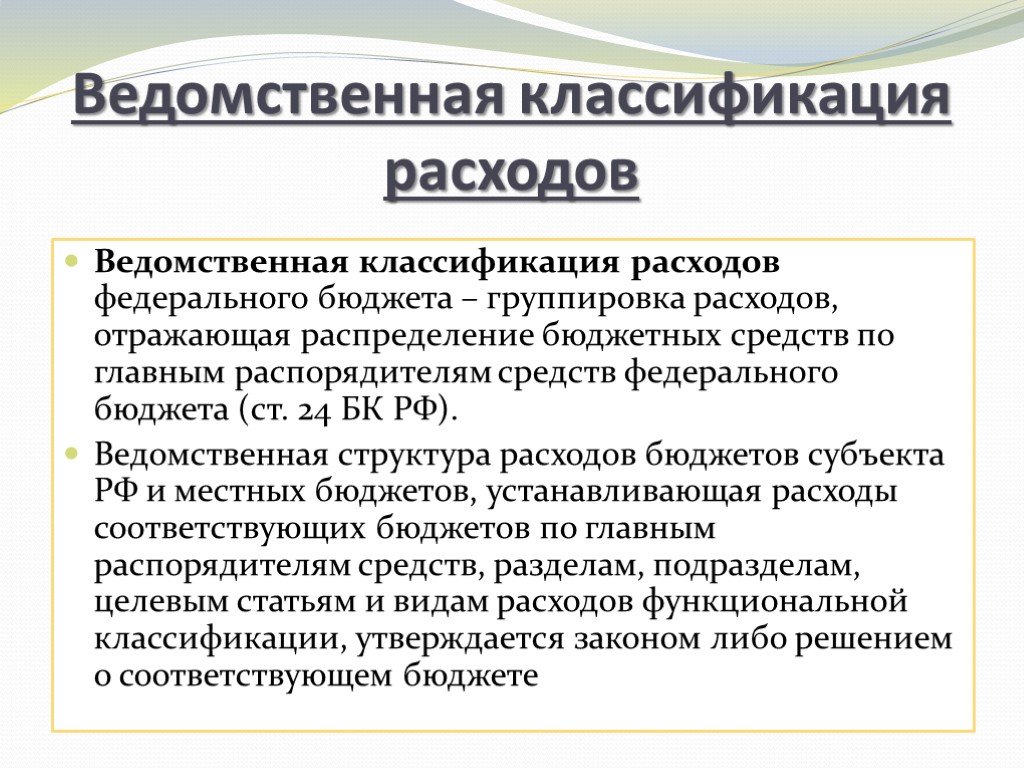

4. Ведомственная классификация расходов бюджета

Ведомственная классификация расходов — это группировка расходов бюджета, отражающая распределение бюджетных назначений по распорядителям средств республиканского бюджета и средств местных бюджетов соответственно (ст. 16 БдК).

16 БдК).

Порядок утверждения ведомственной классификации можно представить в виде схемы (п. 2 и 3 ст. 19 БдК):

Примечание

Бюджеты областного уровня включают областные бюджеты и бюджет г. Минска, бюджеты базового уровня — районные и городские (городов областного подчинения), бюджеты первичного уровня — сельские, поселковые, городские бюджеты (городов районного подчинения) (ст. 6 БдК).

Ведомственная классификация расходов состоит из одного уровня — главы, которая имеет трехзначный код (п. 35 Инструкции о применении бюджетной классификации, приложение 5 к постановлению N 208). Например, расходам Минздрава присвоен код главы 054, Минкультуры — 056, Минобразования — 075.

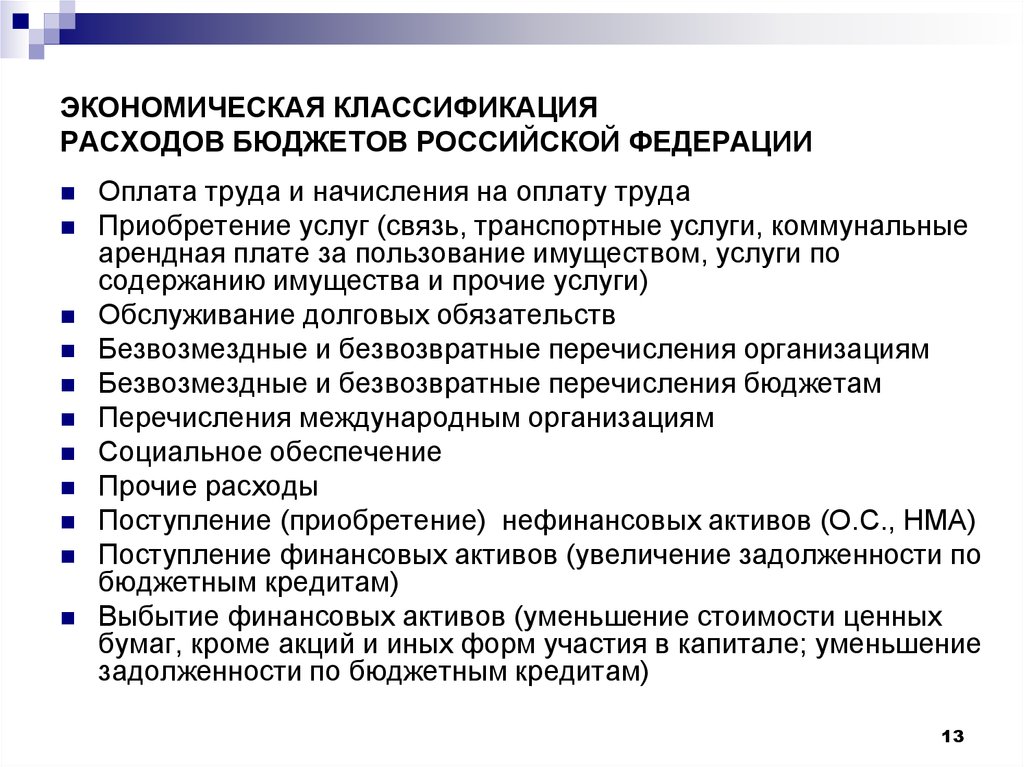

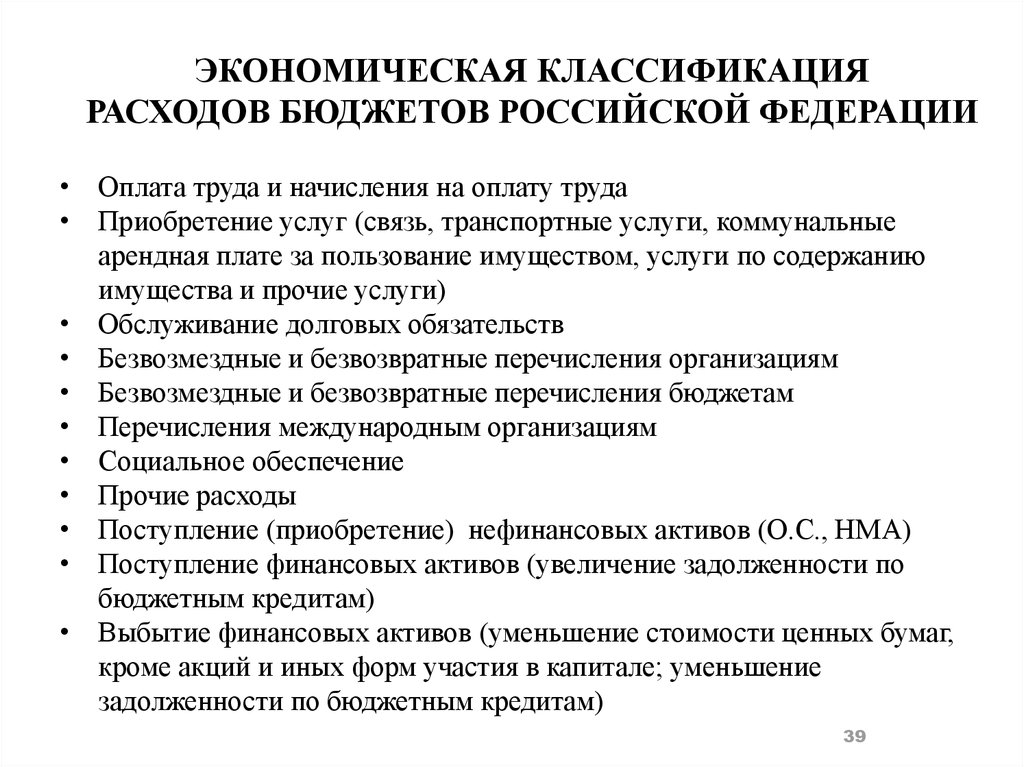

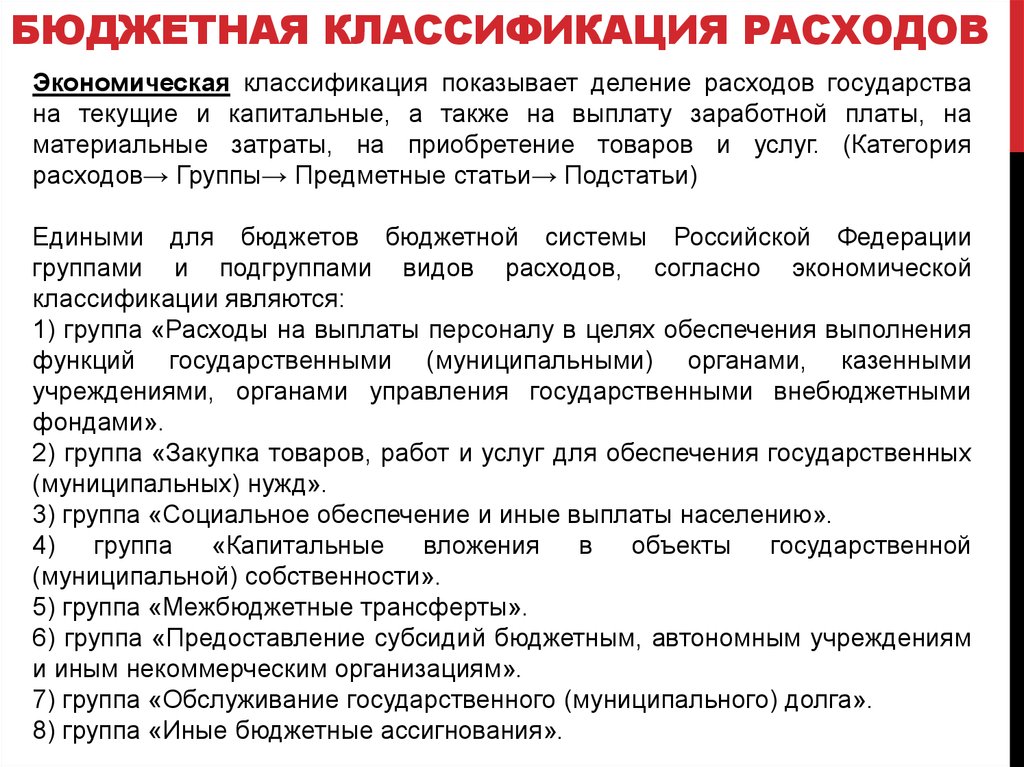

5. Экономическая классификация расходов бюджета

Экономическая классификация расходов бюджета — это группировка расходов бюджета по экономическому содержанию (ст. 15 БдК).

Данная классификация состоит из четырех уровней и включает категории расходов, статьи, подстатьи и элементы расходов (п. 39 Инструкции о применении бюджетной классификации).

39 Инструкции о применении бюджетной классификации).

Код экономической классификации расходов бюджета занимает 7 знаков, в том числе (п. 40 Инструкции о применении бюджетной классификации, приложение 6 к постановлению N 208):

— категория — 1 знак, например, текущие расходы — 1 00 00 00, капитальные расходы — 2 00 00 00;

— статья — 2 знака, например, закупки товаров и оплата услуг — 1 10 00 00, капитальные вложения в основные фонды — 2 40 00 00;

— подстатья — 2 знака, например, заработная плата рабочих и служащих — 1 10 01 00, приобретение предметов снабжения и расходных материалов — 1 10 03 00;

— элемент — 2 знака, например, продукты питания — 1 10 03 04, прочие расходные материалы и предметы снабжения — 1 10 03 05.

При отсутствии какого-либо уровня используется нулевая позиция «00».

Подробная информация о содержании каждой категории, статьи, подстатьи и элемента расходов содержится в гл. 6 Инструкции о применении бюджетной классификации.

В разрезе категорий, статей, подстатей, элементов расходов соответствующего бюджета, раздела, главы, подраздела, вида расходов, параграфа, программы, подпрограммы бюджетные организации (п. 8 постановления N 22, п. 9 и 20 Инструкции N 8, ч. 3 п. 2 Инструкции N 157):

8 постановления N 22, п. 9 и 20 Инструкции N 8, ч. 3 п. 2 Инструкции N 157):

— составляют бюджетные и внебюджетные сметы и отчетность об их исполнении;

— ведут учет кассовых и фактических расходов.

Примечание

В республике планируется разработка единого плана счетов для бюджетных организаций, интегрированного с бюджетной классификацией. Это позволит увязать бюджетную и бухгалтерскую отчетности организаций сектора госуправления (гл. 4 концепции реформирования N 82).

Читайте этот материал в ilex >>*

*по ссылке Вы попадете в платный контент сервиса ilex

§015f. (CB) Функциональная классификация – Совет по бюджету

Cyclopedia Резюме Комиссия Гувера (официально известная как «Комиссия по организации исполнительной власти правительства»), рекомендующая метод достижения большей эффективности в организации департаментов, агентств и других инструментов федерального правительства. Они предшествуют принятию Закона Конгресса о бюджете от 1974, но необходимы для ее выполнения, поскольку каждая функция получает уровень бюджетных полномочий и расходов, которые должны быть выделены для нее в тексте резолюции. Хотя эти суммы носят рекомендательный характер, они дают представление об основных допущениях, лежащих в основе каждого бюджетного решения.

Они предшествуют принятию Закона Конгресса о бюджете от 1974, но необходимы для ее выполнения, поскольку каждая функция получает уровень бюджетных полномочий и расходов, которые должны быть выделены для нее в тексте резолюции. Хотя эти суммы носят рекомендательный характер, они дают представление об основных допущениях, лежащих в основе каждого бюджетного решения.

Функциональные классификации также важны в исполнительной ветви государственной власти и получают большую конкретику, поскольку они далее делятся на «подфункции», которые представляют собой более конкретные области политики в рамках более общей области политики функций. Кроме того, каждому счету расходов Федерального правительства присваивается идентификационный номер, а последние три цифры включают номер функции и подфункции.

Выдержка из Циркуляра OMB A-11:

(d) Функциональная и подфункциональная классификация.

OMB обычно присваивает каждому счету расходов и взаимозачетных поступлений один код подфункции (см.

приложение 79A для списка функциональных классификаций). В редких случаях счет ассигнований может быть разделен между двумя или более подфункциями. Если подфункции находятся в одной функции, используется код функции (например, 500, 550 и т. д.). Если задействованы две или более функции, код «999 дюймов. Ежегодно OMB консультируется с CBO и другими соответствующими сотрудниками комитета по бюджету и ассигнованиям относительно функциональной и подфункциональной классификации. Этот процесс, требуемый законом, обычно происходит с октября по декабрь (см. раздел 25.3).

приложение 79A для списка функциональных классификаций). В редких случаях счет ассигнований может быть разделен между двумя или более подфункциями. Если подфункции находятся в одной функции, используется код функции (например, 500, 550 и т. д.). Если задействованы две или более функции, код «999 дюймов. Ежегодно OMB консультируется с CBO и другими соответствующими сотрудниками комитета по бюджету и ассигнованиям относительно функциональной и подфункциональной классификации. Этот процесс, требуемый законом, обычно происходит с октября по декабрь (см. раздел 25.3).Глоссарий терминов и определений GAO (сентябрь 2005 г.)

Функциональная классификацияСистема классификации бюджетных полномочий, расходов, поступлений и налоговых расходов в соответствии с решаемыми национальными потребностями. Каждая параллельная резолюция по бюджету распределяет бюджетные полномочия и расходы между различными функциями.

Каждый бюджетный счет появляется в одной бюджетной функции (например, национальная оборона или здравоохранение), которая лучше всего отражает его основную цель, важную национальную потребность. Функция может быть разделена на две или более подфункции, в зависимости от сложности решаемой национальной потребности. ( См. также Бюджетная деятельность.)

Функция может быть разделена на две или более подфункции, в зависимости от сложности решаемой национальной потребности. ( См. также Бюджетная деятельность.)

(Для представления функциональной классификации бюджета на 2006 финансовый год, см. приложение. IV. Для отличия, см. Классификация объектов. См. также Агентская миссия; Бюджетная деятельность; Подфункция.)

[Страница 57]

Ссылки

CRS – Функциональные категории федерального бюджета (98-280), 19 августа 2008 г.

Бюджетный комитет Сената)

Определение функциональной классификации Функциональная классификация: Система классификации бюджетных ресурсов по основному назначению, позволяющая увязать бюджетные полномочия, расходы и кредитную деятельность с точки зрения решаемых национальных потребностей (например, , национальная оборона, здравоохранение) независимо от агентства, администрирующего программу. В настоящее время существует 20 функций. Функция может быть разделена на две или более подфункций в зависимости от сложности национальных потребностей, которые решает эта функция. (См. Бюджетные полномочия; Расходы.)

В настоящее время существует 20 функций. Функция может быть разделена на две или более подфункций в зависимости от сложности национальных потребностей, которые решает эта функция. (См. Бюджетные полномочия; Расходы.)

[

Бюджетный процесс Конгресса: объяснение, Приложение J (Глоссарий), Комитет по бюджету Сената США, S. Prt. 105-67 (пересмотрено в декабре 1998 г.).]Ссылки

Изменения в функциях с 1976 финансового года (документ BCR)

GAO – Классификация бюджетных функций – происхождение, тенденции, последствия для текущего использования (GAO:AIMD-98- 67) Февраль 1998 г.

79A: Таблица классификации функций – Циркуляр OMB A-11, июль 2017 г.

Бюджетная классификация Определение | Law Insider

означает объединение задач в учреждении или отрасли в ограниченный ряд должностей или профессий, оцениваемых с точки зрения навыков, ответственности, опыта, обучения и аналогичных соображений, обычно для целей установления заработной платы.

Этот термин, или класс работы, относится к одному кластеру работ примерно равной «стоимости».

Этот термин, или класс работы, относится к одному кластеру работ примерно равной «стоимости».означает упорядоченное распределение должностей в агентстве по отдельным группам должностей таким образом, чтобы каждая группа должностей включала должности, предполагающие аналогичные или сопоставимые навыки, обязанности и ответственность [74:840 1.3].

означает, что каждая должность в классифицированной службе должна иметь специальное название, регулярное минимальное количество назначенных часов в день, дней в неделю и месяцев в году, конкретное описание обязанностей, которые должны выполняться работниками. на каждой такой должности, и регулярная месячная заработная плата варьируется для каждой такой должности.

означает лицо или лица, назначенные в качестве органа в соответствии с разделом 4 Закона о видеозаписях 1984 г. (c.39) (полномочие определять пригодность видеоработ для классификации).

определяется как стаж работы сотрудника в определенной классификации должностей в штате Миннесота, начиная с даты, когда сотрудник начинает отбывать испытательный срок.

означает классификацию в соответствии с Ниццким соглашением о Международной классификации товаров и услуг для целей регистрации знаков от 15 июня 19 г.57 с последней редакцией;

означает план медицинского страхования в соответствии с требованиями RCW 70.47.060(2)(e).

имеет значение, указанное в Разделе 5.2(h).

Отраслевые классификации S&P, изложенные в Приложении 2 к настоящему документу, которые могут быть обновлены по усмотрению Управляющего обеспечением, если S&P опубликует пересмотренные отраслевые классификации.

Отраслевые классификации, указанные в Приложении 2 к настоящему документу, поскольку такие отраслевые классификации должны обновляться по усмотрению Управляющего обеспечением, если Moody’s публикует пересмотренные отраслевые классификации.

означает (a) любую из классификационных групп, указанных в Приложении 1.01(c) к настоящему документу, вместе с любыми такими классификационными группами, которые впоследствии могут быть установлены Moody’s и предоставлены Заемщиком Кредиторам, и (b) до к трем дополнительным классификациям отраслевых групп, установленным Заемщиком в соответствии с Разделом 5.

12.

12.означает план, описанный в главе

, или «код SIC» означает серию четырехзначных кодов, разработанных Управлением управления и бюджета (OMB) федерального правительства для классификации учреждений в соответствии с типом деятельности. экономической деятельности, которой они занимаются.

означает Североамериканскую систему отраслевой классификации.

означает любую профсоюзную и не профсоюзную управленческую, неуправленческую, профессиональную, непрофессиональную, техническую или нетехническую должность, включая: канцелярские должности и должности в сфере продаж, в сфере обслуживания, в сфере обработки, в торговле машинами, в слесарных работах, в структурных работах, сельскохозяйственные, рыболовные, лесные и связанные с ними профессии, а также любые другие профессии, которые Департамент службы занятости может определить в Словаре названий профессий Министерства труда США.

означает покрытие активов, как определено в разделе 18(h) Закона 1940 г.

, в размере не менее 200% в отношении всех находящихся в обращении ценных бумаг старшего права Корпорации, которые являются акциями, включая все находящиеся в обращении акции AMPS и других AMPS ( или такое другое покрытие активов, которое в будущем может быть указано в Законе 1940 г. или в соответствии с ним в качестве минимального покрытия активов для приоритетных ценных бумаг, являющихся акциями закрытой инвестиционной компании, в качестве условия выплаты дивидендов по ее обыкновенным акциям).

, в размере не менее 200% в отношении всех находящихся в обращении ценных бумаг старшего права Корпорации, которые являются акциями, включая все находящиеся в обращении акции AMPS и других AMPS ( или такое другое покрытие активов, которое в будущем может быть указано в Законе 1940 г. или в соответствии с ним в качестве минимального покрытия активов для приоритетных ценных бумаг, являющихся акциями закрытой инвестиционной компании, в качестве условия выплаты дивидендов по ее обыкновенным акциям).означает предприятие малого бизнеса, указанное в Списке квалифицированных предприятий малого бизнеса HUBZone, поддерживаемом Администрацией малого бизнеса.

означает малое предприятие, по крайней мере, на пятьдесят один (51) процент безоговорочно принадлежащее одному или нескольким лицам, отличающимся социальным и экономическим разнообразием, или государственное предприятие, на долю которого приходится не менее пятидесяти одного (51) процента. процентов ее акций безоговорочно принадлежат одному или нескольким социально и экономически разнообразным лицам, управление и повседневная деятельность которой контролируется одним или несколькими такими лицами.

Этот термин также означает малый бизнес, который по крайней мере на пятьдесят один (51) процент безоговорочно принадлежит экономически разнообразному индейскому племени или организации коренных гавайцев, или государственный бизнес, который имеет по крайней мере пятьдесят один (51) процент своей доли. акции, безоговорочно принадлежащие одной из этих организаций, управление и повседневная деятельность которой контролируется членами экономически разнообразного индейского племени или организации коренных гавайцев.

Этот термин также означает малый бизнес, который по крайней мере на пятьдесят один (51) процент безоговорочно принадлежит экономически разнообразному индейскому племени или организации коренных гавайцев, или государственный бизнес, который имеет по крайней мере пятьдесят один (51) процент своей доли. акции, безоговорочно принадлежащие одной из этих организаций, управление и повседневная деятельность которой контролируется членами экономически разнообразного индейского племени или организации коренных гавайцев.означает любой карантин, «убежище на месте», «оставаться дома», сокращение рабочей силы, социальное дистанцирование, отключение, закрытие, секвестр или любой другой закон, директиву, руководство или рекомендации любого государственного органа (включая Центры для контроля заболеваний и Всемирной организации здравоохранения) в каждом случае в связи с COVID-19, в связи с ним или в ответ на него, включая Закон о помощи, помощи и экономической безопасности в связи с коронавирусом (CARES) или любые изменения к нему.

означает единый сетевой код, определенный в Стандартном специальном условии A11(6) лицензии перевозчика National Grid, поскольку такой код может время от времени изменяться в соответствии с его условиями.

означает концерн, включая его аффилированные лица, который находится в независимом владении и управлении, не доминирует в сфере деятельности, в которой он участвует в торгах по государственным контрактам, и квалифицируется как малый бизнес в соответствии с критериями, изложенными в 13 CFR Part 121 и Стандарты размеров в этом запросе.

означает численность населения, установленную в ходе последней предыдущей переписи, соответствующие данные о которой были опубликованы;

Центры проводов — это центры проводов Embarq, которые не являются центрами проводов уровня 1 или уровня 2.

означает временные и окончательные правила, изданные в соответствии с Кодексом. Любая ссылка на раздел Положения о подоходном налоге включает ссылку на любое последующее нормативное положение.

Об авторе