Cash back это: Discover Financial Services — Discover Unveils New Cashback Debit Account: A Checking Account Featuring Cash Rewards, Early Access to Paychecks and No Fees

Кешбэк: что это, для чего и как работает

Чем отличаются банковские карты с кешбэком от скидок в кешбэк-сервисах и кто на самом деле возвращает покупателям деньги, «РБК Инвестиции» разбирались с экспертами

Дословно cashback с английского переводится как возврат наличных средств (Фото: Shutterstock)

В этой статье:

- Что такое кешбэк

- Откуда берется кешбэк

- Для чего нужен

- Как работает

- Как получить

- Как пользоваться

Что такое кешбэк

Кешбэк — это возврат некоторой части расходов на оплату товаров и услуг. Дословно cashback с английского переводится как «возврат наличных средств». В качестве кешбэка также распространен возврат не только денег, но и начисление бонусных баллов и миль. По сути, кешбэк — это скидка на товары и услуги, которая предоставляется постфактум.

www.adv.rbc.ru

Наибольшее распространение термин «кешбэк» приобрел, когда банки стали предлагать возврат денег за покупки, оплаченные кредитными и дебетовыми картами. Впервые банковские карты с кешбэком появились в конце 1980-х годов в США. В России они стали распространяться в конце 2000-х годов. Кешбэк изначально был призван подвигнуть людей начать пользоваться вместо наличных денег кредитными картами.

Со временем его преимущества были оценены и потребителями, и продавцами, и кешбэк стал использоваться самими поставщиками товаров и услуг. Теперь, чтобы воспользоваться кешбэком, не обязательно пользоваться именно банковской картой, можно расплатиться и наличными — специальные кешбэк-сервисы позволяют загрузить чеки от покупок и получить бонусы, которые можно вывести и обналичить. В понятие «кешбэк» включено огромное количество бонусных программ с различной механикой, общим у них остается факт начисления бонусов после совершения покупки, а не до нее, и возможность обналичить средства.![]()

Кешбэ́к, (-а) — правильное написание слова в таком виде закреплено в 2020 году в Русском орфографическом словаре РАН.

Откуда берется кешбэк

Банки выпускают карты с опцией кешбэк, возвращая клиентам определенную часть от суммы покупки, оплаченной этой картой (Фото: Shutterstock)

В цепочке программ кешбэка задействованы все участники товарно-денежных отношений. Возврат средств покупателю происходит либо от продавца, либо от банков, либо одновременно от них обоих.

Выгода банков в предоставлении кешбэка обеспечивается интерчейнджем (от англ. interchange — «взаимообмен») — комиссиями, которые платят банки друг другу за совершение безналичных расчетов. В интерчейндже участвуют платежные системы (Visa, MasterCard, American Express, UnionPay, JCB, Diners Club International и др.), банки-эмитенты, банки-эквайеры. Первоначальным источником дохода для всех участников схемы, по сути, является сам покупатель: когда он расплачивается картой, то в том числе платит комиссию за обслуживание транзакции, заложенную в цену товара.

Если магазин проводит собственную акцию кешбэка, то дополнительным или основным источником возврата становится именно он. Так, например, на российском рынке есть карты, по которым действует программа кешбэка на все покупки и она обеспечивается интерчейнджем, одновременно с этим по той же карте можно получить дополнительный повышенный кешбэк от конкретных брендов.

В кешбэк-сервисах бюджет акций формируется из средств производителей товаров и торговых сетей.

Кешбэк также относится к маркетинговым инструментам для повышения лояльности клиентов с помощью бонусных программ. Он помогает продавцам продвигать свои товары и услуги, увеличивать базу постоянных клиентов, а покупателям — получать дополнительную выгоду. Банки, выступающие посредниками, получают прибыль, выполняя посреднические услуги между участниками товарно-денежных отношений.

Он помогает продавцам продвигать свои товары и услуги, увеличивать базу постоянных клиентов, а покупателям — получать дополнительную выгоду. Банки, выступающие посредниками, получают прибыль, выполняя посреднические услуги между участниками товарно-денежных отношений.

Читать: Ростуризм объявил о старте продаж туров с кешбэком

Для чего нужен кешбэк

Бонусы по программам кешбэка могут начисляться в форме денег, баллов, миль, товаров и услуг (Фото: Shutterstock)

Для банков

Банковские организации и платежные системы заинтересованы в том, чтобы покупатели как можно чаще пользовались кредитными и дебетовыми картами. Даже при условии, что они делятся комиссией друг с другом, а часть возвращают пользователю, это увеличивает их прибыль. В противном случае, если покупатель будет предпочитать наличные расчеты, они не получат ничего.

Кроме того, если потребители будут перерасходовать лимит по кредиткам из-за привлекательности кешбэка, то банки будут получать процентные выплаты за просроченные платежи.

Банковские карты с кешбэком в большинстве случаев имеют ежегодную комиссию, что обеспечивает дополнительный доход компаниям, выпускающим их.

«Предоставление кешбэка на продукты — это принятая практика на нашем рынке, банки делают это для удержания, привлечения клиента, а также сохранения его лояльности. Это компенсируется интерчейнджем, который банки получают от платежных систем, или за счет продажи других банковских продуктов», — рассказали о механике кешбэка в пресс-службе Тинькофф Банка.

Для покупателей

Покупатели, получающие кешбэк, частично возвращают средства и могут потратить их на другие покупки или инвестировать, направив на вклад под процент или вложив в другие финансовые инструменты.

Пользователям кредитных карт с кешбэком следует тщательно следить за тратами, чтобы желание получить большую сумму возврата не стало самоцелью и не привело к необходимости погашать кредиты с процентом, который превысит кешбэк.

Если есть лимит кешбэка и при этом по кредитной карте назначена годовая комиссия, то также следует произвести расчет и оценить привлекательность кешбэка. Например, годовой лимит кешбэка в ₽5 тыс., а годовая комиссия за обслуживание карты в ₽4 тыс. позволят потребителю получить выгоду только в размере ₽1 тыс.

Плюсом участия в программах кешбэка можно считать возможность его увеличения при соблюдении дополнительных условий. Например, если сервис или банки увеличивают процент кешбэка с каждой новой покупкой.

Для продавцов

Продавцам товаров и услуг предоставление кешбэка позволяет использовать такие программы в качестве рекламного канала, сформировать лояльную аудиторию и расширить базу постоянных покупателей.

Как работает кешбэк

Кешбэк является маркетинговым инструментом для повышения лояльности клиентов с помощью бонусных программ (Фото: Shutterstock)

Деньги

Количество денег, которые можно получить в качестве кешбэка, обычно указывается в качестве процента от суммы покупок.

По банковским картам распространены следующие виды кешбэка:

- кешбэк по фиксированной ставке — процент начисляется на все виды трат. На российском рынке банковских услуг процент, который выплачивается на любые покупки по картам, обычно варьируется в пределах 1–2%;

- многоуровневая ставка кешбэка — размер процента зависит от суммы годовых (месячных, квартальных) расходов. Например, если в месяц человек потратит по карте ₽5 тыс., то ставка кешбэка будет равна 0,5%, а если месячный расход превысит ₽5 тыс., то ставка кешбэка будет рассчитана в размере 1%;

- кешбэк по типу трат — разные ставки кешбэка в зависимости от того, на что потрачены деньги. Например, банк предлагает ежемесячно (ежеквартально, ежегодно) повышенный кешбэк на конкретные товары или расходы в определенных магазинах.

В кешбэк-сервисах размер процента зависит от производителей товаров и услуг. Он может достигать 90%, но, как правило, такие акции бывают разовыми и имеют ограничения. Например, процент увеличивается при совершении нескольких покупок одного и того же товара или в одной и той же торговой сети в заданный промежуток времени или, наоборот, самый высокий процент дается только на одну покупку или только конкретного бренда.

Например, процент увеличивается при совершении нескольких покупок одного и того же товара или в одной и той же торговой сети в заданный промежуток времени или, наоборот, самый высокий процент дается только на одну покупку или только конкретного бренда.

Начисление денежных средств по программам кешбэка в случае с банковскими продуктами происходит на ту же карту, с которой происходила оплата. В кешбэк-сервисах возврат средств можно оформить через вывод денег на банковские карты, привязанные к аккаунту, баланс мобильного телефона, электронные кошельки.

РБК Pro: Как новому продукту привлечь 200 тыс. пользователей — опыт Cashbe

Баллы

Начисление кешбэка баллами в классическом понимании не является возвратом наличных средств. Основным отличием от кешбэка деньгами является то, что баллы могут не равняться аналогичной сумме в денежных единицах. Например, 1 балл = 1 копейке, а не ₽1, и потратить их можно только в заданных границах — на конкретные товары и услуги в строгий промежуток времени. Конечно, есть программы с вечно несгораемыми баллами, но всегда есть вероятность, что человек может забыть о хранящихся у него баллах. Тогда как деньги на карте точно будут потрачены туда, куда хочет участник программы.

Конечно, есть программы с вечно несгораемыми баллами, но всегда есть вероятность, что человек может забыть о хранящихся у него баллах. Тогда как деньги на карте точно будут потрачены туда, куда хочет участник программы.

В категорию кешбэка стали относить программы с возвратом покупателям баллов, миль и даже товаров (Фото: Shutterstock)

Мили

Авиакомпании, другие компании-перевозчики и банки выпускают кобрендинговые банковские карты, по которым кешбэк за покупки начисляется милями. Потратить бонусы такого вида можно на покупку авиа- и железнодорожных билетов, оплату проживания в гостиницах, медицинские страховки на время путешествий, аренду автомобилей, покупки в Duty Free и т. д. Карты с кешбэком милями зачастую включают дополнительные привилегии для клиентов. Например, доступ к залам Priority Pass, безлимитный интернет в роуминге, бесплатный трансфер до аэропорта и т. п. Мильные карты могут представлять интерес для часто путешествующих людей или имеющих конкретную дату и цель поездки, в противном случае человек может не найти возможности потратить мили, тогда как с кешбэком деньгами такой вопрос решается сам собой.

п. Мильные карты могут представлять интерес для часто путешествующих людей или имеющих конкретную дату и цель поездки, в противном случае человек может не найти возможности потратить мили, тогда как с кешбэком деньгами такой вопрос решается сам собой.

Товары или услуги

Некоторые поставщики относят в категорию кешбэка также акции, по которым они дарят еще один такой же товар или услугу. Например, каждая пятая стрижка в салоне красоты делается бесплатно, при покупке двух пицц — третья в подарок. Такие акции нельзя считать полноценно относящимися к кешбэку, так как они не предполагают обмен подарочных товаров и услуг на деньги, но тем не менее позволяют экономить и выгодны постоянным клиентам.

Читать: Матвиенко выступила против использования слов «кешбэк» и «перформанс»

Как получить кешбэк

Кешбэк позволяет повысить лояльность клиентов и сделать их постоянными покупателями (Фото: Shutterstock)

Финансовый советник, автор онлайн-школы по управлению личными финансами и инвестициями Катерина Путилина обращает внимание, что кешбэк можно получить двумя способами:

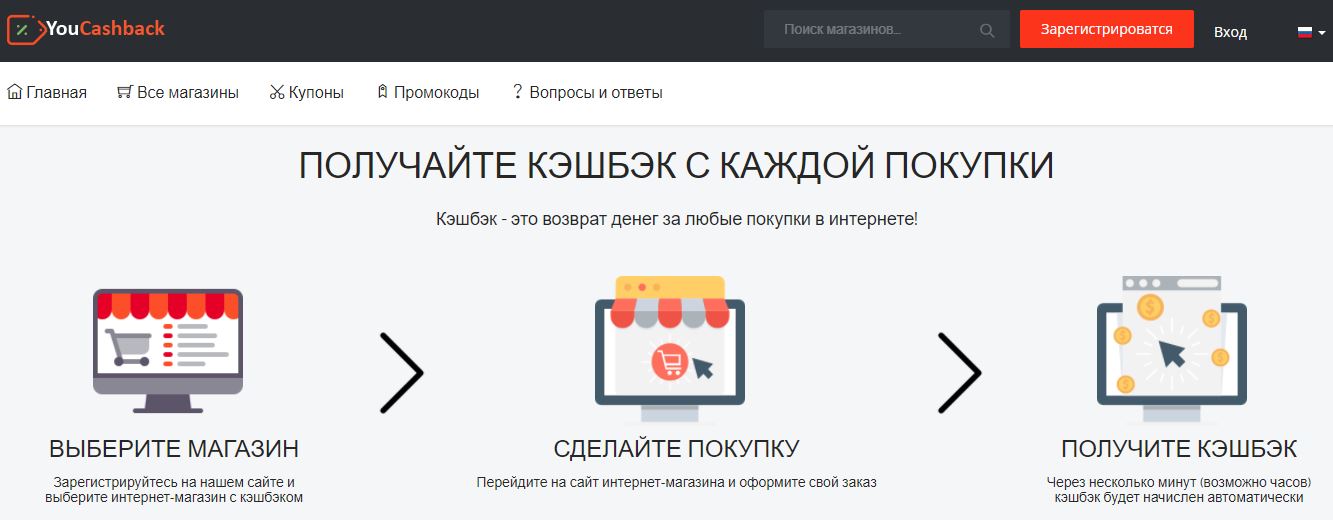

- пользуясь банковской картой, по которой в рамках программы лояльности банк начисляет кешбэк — бонусы в рублях, которые можно потратить где угодно или обналичить;

- зарегистрировавшись в одном из кешбэк-сервисов, скачав его приложение на телефон или установив его расширение на компьютер/ноутбук.

Проанализируйте траты

Подсчитать, сколько денег расходуется на те или статьи, можно с помощью специальных программ ведения личного бюджета, вручную или воспользовавшись автоматическими виджетами в приложениях банков. Правда, в последнем случае придется свести воедино данные по картам разных банков. По итогам такого анализа следует искать предложения банков или кешбэк-сервисов, которые дают наибольший процент кешбэка по тем категориям, где ваши траты наиболее ощутимы.

Сравните предложения банков

Наиболее удобный кешбэк по банковским картам можно найти с помощью специальных рейтинговых сайтов, которые агрегируют данные по всем актуальным и свежим предложениям банков. Если вы не планируете менять кредитную организацию только ради кешбэка, то нелишним будет регулярно проверять предложения банка, клиентом которого уже являетесь. Для тех, у кого уже есть карта с кешбэком, банк может предлагать поменять категории с повышенным кешбэком — не стоит отказываться от возможности получить дополнительный доход.

РБК Pro: Офлайн не резиновый: когда крупному ретейлу нужен маркетплейс

Пользуйтесь онлайн-сервисами кешбэка

Онлайн-сервисы кешбэка могут использоваться как в дополнение к подобным картам, так и как отдельный канал возврата расходов на те или иные покупки. Например, расплатившись картой, по которой предусмотрен фиксированный кешбэк на любые товары, а затем загрузив чек с этой же покупкой в кешбэк-сервис, можно получить бонусы дважды.

Как выбрать кешбэк-сервис

Кешбэк-сервисами можно воспользоваться, зарегистрировавшись на их интернет-страницах или установив приложения из Google Play или АppStore.

«При выборе кешбэк-сервиса можно ориентироваться на их рейтинг, а можно скачать несколько, попробовать, что вам удобнее и где для вас выгоднее. Кому-то важен минимальный порог вывода, кому-то наличие широкого перечня магазинов или повышенный кешбэк на отдельные товары. Поэтому только тестировать и смотреть, что подходит именно вам», — советует Екатерина Путилина.

Как пользоваться кешбэком

Анализ собственных трат и учет комиссий за обслуживание позволит выбрать наиболее выгодную форму или программу кешбэка (Фото: Shutterstock)

Перед оформлением карты с кешбэком следует обратить внимание на стоимость обслуживания, так как если вы не будете с карты тратить деньги, а за обслуживание с вас снимут по полной программе, то в итоге ни возврата, ни дополнительного дохода владелец карты не получит, рекомендует эксперт по инвестициям и личным финансам Игорь Файнман.

«За обслуживание карты банк, возможно, будет брать комиссию, а кешбэк будет возвращаться, например, только по одной категории трат: заправка автомобиля или посещение ресторана. А если вы привыкли за ГСМ платить наличными или с карты топливной компании, то расходы на кешбэк будут совершенно не оправданы. Или другая крайность: наличие возврата может спровоцировать вас на дополнительные траты.

В сухом остатке — любой финансовый инструмент полезен, если вы умеете его использовать. «Нужно сначала оценить свои возможности, посчитать потенциальные издержки и только после этого поставить подпись под договором», — заключил Игорь Файнман.

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Лицо, выпускающее ценные бумаги. Эмитентом может быть как физическое лицо, так и юридическое (компании, органы исполнительной власти или местного самоуправления).

Что такое кэшбэк и почему он выгоден

Программы лояльности с кэшбэк-сервисами предлагают многие российские банки. Но действительно ли кэшбэк всегда выгоден для держателей карт? И по какому принципу работают программы? В этом материале Rusbase рассказывает, что кэшбэк может дать пользователям банковских карт и почему он так выгоден банкам.

Светлана Зыкова

Что такое кэшбэк

Cashback («возврат наличных») – это термин, обозначающий возврат части стоимости покупки на счет карты. С помощью этой опции можно вернуть от 1% до 10% от суммы покупки. В случае с банковскими сервисами этот термин используется для обозначения услуги, представляющей собой бонусную программу, которая возвращает покупателю часть потраченных денег на покупку обратно на карту в конце отчетного периода. Чаще всего таким отчетным периодом выступает месяц.

В России возможность получить кэшбэк появилась в 2006 году, но западные компании используют банковские карты с этой функцией дольше.

Кэшбэк встречается не только в банковской сфере. Эту опцию используют также в интернет-торговле, в гостиничном и игорном бизнесе. В онлайн-торговле в роли агрегаторов бонусных программ выступают кэшбэк-сервисы и кэшбэк-порталы, которые предоставляют пользователям доступ к магазинам, работающим по этой схеме, и сотрудничают с ритейлерами в качестве агентов, самостоятельно возвращая покупателям процент от покупок.

Каким может быть банковский кэшбэк

Следует отметить, что кэшбэк – это не разовая скидочная акция, а отложенный возврат денег, который начисляется после определенного периода и накладывается поверх разовых или сезонных скидок, установленных в торговой точке.

Кэшбэк в банковской сфере может иметь разные формы и начисляется как деньгами, так и бонусами. Кроме этого банки могут возвращать наличные, пополняя счет мобильного телефона.

Банк может выпустить как кредитную, так и дебетовую карту с функцией кэшбэка. При этом чем выше будет статус банковской карты, тем больший возврат по ней можно ожидать пользователям.

Уровень ставки и лимиты дохода по кэшбэку могут различаться также в зависимости от категории покупки. Категории покупки определяются по коду торговой точки, который должен соответствовать ее основному виду деятельности.

Наконец, карты с кэшбэком могут отличаться в зависимости от принципа работы с партнерами. Так, возврат денег может распространяться либо на все покупки пользователей, либо только на товары или услуги, приобретенные в сети партнеров банка.

Так, возврат денег может распространяться либо на все покупки пользователей, либо только на товары или услуги, приобретенные в сети партнеров банка.

Чем кэшбэк выгоден банкам

- Привлечение новых клиентов и повышение лояльности

Кэшбэк-сервисы позволяют банкам привлекать новых клиентов и переманивать пользователей других банков, которые раньше не думали о смене обслуживания. Кроме этого бонусная программа повышает лояльность среди существующих клиентов, стимулируя развитие повторных продаж.

- Кэшбэк мотивирует тратить больше

Пользователи, ожидающие от своих покупок возврата денег, попадают в своеобразную психологическую ловушку, что заставляет их тратить больше.

- Банки получают процент от партнерских платежных систем

Банк, эмитировавший пластиковую карту, получает комиссию от банка-эквайера – организации, которая осуществляет финансовые операции при расчете банковскими картами в торговых терминалах.

- Стимулирование безналичного расчета среди клиентов

Одна из основных целей внедрения кэшбэка в банках – стимулирование использования пластиковых карт как альтернативы наличному расчету.

- Банки оборачивают получаемые средства

Средства, привлеченные от дополнительных операций и открытия новых счетов, оборачиваются банком.

- Стимулирование спроса на товары и услуги в сети партнеров банка

Ограничивая действие кэшбэк-сервисов только сетью торговых партнеров, банки стимулируют покупательский спрос на товары и услуги, продающиеся в конкретных магазинах и заведениях.

- Кэшбэк собирает информацию о покупках

Это условие является стандартным пунктом договора, который клиент заключает с банком. Полученную информацию компании могут использовать для анализа рынка.

На что обратить внимание при оформлении карты с кэшбэком

- Не превысит ли стоимость обслуживания карты размер полученных по ней кэшбэков;

- Подойдет ли вам партнерская сеть банка – те торговые точки, на которые распространяется программа лояльности банка;

- Пользователи кэшбэк-сервисов не всегда могут обналичить возвращаемые средства, пока не накопится необходимая для этого сумма;

- Большинство банков устанавливает лимиты на операции с возвратами денег;

- Держатель кэшбэк-карты может быть исключен из программы, если вовремя не погасит платеж по кредиту;

- Банк-эмитент имеет право отключить клиента от программы лояльности за злоупотребление возможностями кэшбэк-сервиса;

- Технические сбои в кэшбэк-сервисах могут обернуться недоначисленными деньгами на карте.

Больше о кэшбэке:

Что делать, если бизнес перестал расти и оказался на пороге кризиса: кейс «Биглиона»

Сервис «Яндекс.Деньги» ввел кэшбэк за оплату покупок и услуг

Лучшие карты с кэшбэком: главное в финтехе за неделю

Аудитория крупнейших российских сервисов кэшбэка выросла до 10 млн пользователей

Программа лояльности, которая повысит ваши продажи – советы и кейсы

Правда и ложь о кэшбэк-сервисах

Фото на обложке: Фотобанк Фотодженика.

Что такое кэшбэк и как он работает?

Давайте узнаем о том, что означает кэшбэк по кредитным картам

Кредитные карты с кэшбэком дают вам процент от расходов по вашей кредитной карте в виде кэшбэка

Некоторые кредитные карты с возвратом наличных обеспечивают фиксированную ставку возврата наличных, а другие дают больший возврат наличных при расходах в определенных категориях.

Кэшбэк, иногда называемый кешбэком, — это тип вознаграждения по кредитной карте, который позволяет вам получать наличные обратно из денег, которые вы тратите на свою кредитную карту. Некоторые кредитные карты предлагают стандартный процент возврата денег за все покупки, в то время как другие предлагают более высокий уровень возврата денег в определенных категориях.

Некоторые кредитные карты предлагают стандартный процент возврата денег за все покупки, в то время как другие предлагают более высокий уровень возврата денег в определенных категориях.

Что означает кэшбэк?

Кэшбэк означает получение процента от покупок по кредитной карте в виде наличных. Например, карта Discover it Chrome позволяет автоматически получать 2% Cashback Bonus® на заправочных станциях и в ресторанах при комбинированных покупках на сумму до 1000 долларов США каждый квартал. 1

Как работает кэшбэк по кредитным картам?

Получение кэшбэка

Каждая кредитная карта с кэшбэком имеет свои правила, но большинство из них предлагают стандартный процент возврата наличных денег за все покупки, а некоторые могут предлагать более высокий уровень возврата наличных денег в определенных категориях. Могут быть стандартные категории бонусного кэшбэка или категории с чередованием, которые приносят более высокий процент кэшбэка в определенное время года. Также может быть установлен предел суммы, которую вы можете заработать.

Также может быть установлен предел суммы, которую вы можете заработать.

Возврат денег

Каждая кредитная карта с возвратом наличных может иметь разные правила возврата наличных, но варианты могут включать:

- Банковский депозит: C ash back может быть депонирован непосредственно на ваш банковский счет. С помощью Discover вы можете обналичить остаток вознаграждения в любой сумме при обмене на наличные, в то время как другие эмитенты кредитных карт могут потребовать минимального остатка вознаграждения, прежде чем вы сможете обналичить его.

- Выписка по кредиту : Вы можете вернуть наличные на баланс кредитной карты.

- Подарочные карты : Некоторые компании, выпускающие кредитные карты, позволяют вам выкупить наличные в виде подарочных карт.

- Благотворительные пожертвования : Некоторые компании, выпускающие кредитные карты, позволяют вам пожертвовать часть или все свои наличные деньги на благотворительность по вашему выбору.

Срок действия кэшбэка истекает?

Обналичивание вознаграждений Discover не имеет срока действия, но у других эмитентов кредитных карт могут быть даты истечения срока действия вознаграждений с возвратом денежных средств. 2 Если у вашего кэшбэка есть срок действия, лучше использовать ваши вознаграждения как можно скорее.

Что такое Cashback Bonus®?

Кэшбэк-бонус — это вознаграждение, которое вы зарабатываете на своей карте Discover. На каждую карту Discover начисляются бонусы кэшбэка или мили, но детали кэшбэка для каждой карты разные. Вы можете обменять мили на наличные или на дорожные расходы в виде кредитной выписки. 3 Примеры способов получения кэшбэк-бонуса:

Карта Discover it® Cash Back позволяет держателям карт получать 5 % наличными за ежеквартальные покупки в разных местах каждый квартал, например в продуктовых магазинах, ресторанах, на заправочных станциях и в интернет-магазинах, вплоть до ежеквартального максимума (1500 долларов США за покупки) при активации. Владельцы карт также получают неограниченный кэшбэк в размере 1% от всех других покупок.

Владельцы карт также получают неограниченный кэшбэк в размере 1% от всех других покупок.

С картой Discover it® Chrome ее держатели получают 2% Кэшбэк-бонус® на заправочных станциях и в ресторанах при комбинированных покупках на сумму до 1000 долларов США каждый квартал. 1 Кроме того, держатели карт получают неограниченный кэшбэк в размере 1% от всех других покупок — автоматически.

Как работает Cashback Match®?

Discover Cashback Match означает, что мы автоматически вернем все денежные средства, которые вы заработали в конце первого года. 4 Количество совпадений не ограничено.

Кэшбэк не должен означать перерасход

Кэшбэк не должен быть стимулом к чрезмерным тратам. Вместо этого вы должны рассматривать кэшбэк как бонус к деньгам, которые вы все равно потратите. Последнее, что вы должны сделать, это взимать больше, чем вы можете себе позволить, просто чтобы получить больше денег обратно. Если вы перерасходуете и влезете в долги, вы рискуете получить процентные платежи, которые могут свести на нет стоимость вашего возврата денег.

Выбор кредитной карты с кэшбэком

Лучший способ выбрать карту с кэшбэком — сравнить категории вознаграждений и посмотреть, какая карта дает больше всего кэшбэка для категорий, в которых вы тратите больше всего денег.

- Выберите категории кэшбэка, соответствующие вашим расходам. Проверить, распространяется ли кэшбэк на все покупки, на отдельные категории или на их комбинацию? Например, некоторые карты могут возвращать более высокий процент за продукты, чем за бензин. Кроме того, убедитесь, что вы понимаете максимальные суммы кэшбэка, которые вы можете заработать, а также когда и где вы можете использовать свои бонусы.

- Не ограничивайтесь возвратом денег. Несмотря на заманчивые возможности кэшбэка, не забудьте сравнить безналичные функции карты. Если вы хотите получить максимальную выгоду от бонусной карты с кэшбэком, рекомендуется погашать остаток каждый месяц, чтобы не платить проценты. Если вы рассчитываете сохранить баланс, сравните годовые процентные ставки по картам, которые вы рассматриваете, чтобы увидеть, будут ли процентные расходы выше, чем возврат наличных, который вы можете получить.

Важная информация

Как работают кредитные карты Cash Back?

Вы для нас на первом месте.

Каждый раз.

Мы считаем, что каждый должен иметь возможность уверенно принимать финансовые решения. И хотя на нашем сайте представлены не все компании или финансовые продукты, доступные на рынке, мы гордимся тем, что рекомендации, которые мы предлагаем, информация, которую мы предоставляем, и инструменты, которые мы создаем, являются объективными, независимыми, простыми и бесплатными.

Так как же нам зарабатывать деньги? Наши партнеры компенсируют нам. Это может повлиять на то, какие продукты мы рассматриваем и о чем пишем (и где эти продукты появляются на сайте), но это никоим образом не влияет на наши рекомендации или советы, которые основаны на тысячах часов исследований. Наши партнеры не могут платить нам за предоставление положительных отзывов о своих продуктах или услугах. Вот список наших партнеров.

Кредитные карты с возвратом наличных зарабатывают в процентах от стоимости покупки, и эта сумма увеличивается со временем.

By

Мелисса Ламбарена

Мелисса Ламбарена

Ведущий писатель | Кредитные карты, долг

Мелисса Ламбарена — писатель по личным финансам, которая присоединилась к NerdWallet в 2016 году. Ее предыдущий опыт включает девять лет в качестве создателя контента для нескольких публикаций и веб-сайтов. О ее работе писали Associated Press, The New York Times, Chicago Tribune, The Washington Post, USA Today, Yahoo Finance и другие. Мелисса имеет степень бакалавра социологии Калифорнийского университета в Лос-Анджелесе. Электронная почта: [электронная почта защищена].

Под редакцией Erin Hurd

Erin Hurd

Ассистент ответственного редактора | Кредитные карты, вознаграждения, личные финансы

Эрин — эксперт по кредитным картам и вознаграждениям за поездки в NerdWallet. Ее работы были представлены в Yahoo, Nasdaq, TheStreet, International Living, The Daily Reckoning, Personal Finance и FinanceBuzz. Она увлечена использованием возможностей кредитных карт и вознаграждений за лояльность, чтобы путешествовать по миру. Когда она не пишет, она планирует свое следующее приключение для своей семьи из четырех человек, используя баллы и мили. Электронная почта: [email protected]

Ее работы были представлены в Yahoo, Nasdaq, TheStreet, International Living, The Daily Reckoning, Personal Finance и FinanceBuzz. Она увлечена использованием возможностей кредитных карт и вознаграждений за лояльность, чтобы путешествовать по миру. Когда она не пишет, она планирует свое следующее приключение для своей семьи из четырех человек, используя баллы и мили. Электронная почта: [email protected]

Многие или все продукты, представленные здесь, получены от наших партнеров, которые выплачивают нам компенсацию. Это может повлиять на то, о каких продуктах мы пишем, а также где и как продукт отображается на странице. Однако это не влияет на наши оценки. Наши мнения являются нашими собственными. Вот список наших партнеров и вот как мы зарабатываем деньги.

Кредитные карты с кэшбэком варьируются от простых до сложных, но каждая из них может быть выгодной. Каждый раз, когда вы используете кредитную карту с кэшбэком для совершения соответствующей покупки в магазине или в Интернете, она получает процент от уплаченной суммы. Это означает, что если вы потратите 500 долларов на карту, которая приносит 1,5% кэшбэка, вы получите 7,50 долларов в качестве вознаграждения.

Это означает, что если вы потратите 500 долларов на карту, которая приносит 1,5% кэшбэка, вы получите 7,50 долларов в качестве вознаграждения.

Кэшбэк обычно выдается в конце отчетного периода или платежного цикла, и вы можете использовать его в качестве депозита на банковский счет, кредитной выписки, чека, подарочной карты и, возможно, других вариантов, в зависимости от кредитной карты.

Кредитные карты с кэшбэком бывают разных форм. Некоторые кредитные карты имеют фиксированную ставку для всех покупок, что означает, что они будут получать одинаковую ставку вознаграждения за каждую покупку, которую вы совершаете, независимо от категории. Другие кредитные карты с кэшбэком приносят повышенное вознаграждение в некоторых популярных категориях расходов и более низкую базовую ставку по всем остальным.

Подробный обзор того, как работают кредитные карты с кэшбэком.

Как работает кэшбэк по кредитным картам

Когда вы используете кредитную карту с кэшбэком, вы, по сути, зарабатываете копейки в виде процента от каждой покупки. Сначала это может показаться не таким уж большим, но со временем это накапливается.

Сначала это может показаться не таким уж большим, но со временем это накапливается.

Пока ваша учетная запись открыта и имеет хорошую репутацию, вы будете получать кэшбэк за все соответствующие покупки. Но некоторые транзакции не соответствуют требованиям, в том числе:

Денежные авансы.

Балансовые переводы.

Денежные операции (например, покупка иностранной валюты, денежные переводы или криптовалюта).

Лотерейные билеты.

Покупки, связанные с азартными играми.

Покупки, сделанные через третьих лиц, таких как цифровой кошелек или беспроводной кард-ридер, также могут не приносить вознаграждения, если технология не может предоставить достаточно информации о транзакции, чтобы классифицировать ее как подходящую для возврата наличных денег.

В зависимости от типа кредитной карты возврат наличных может быть легким для получения или вам, возможно, придется прыгнуть через несколько обручей, чтобы заработать более выгодную ставку. Различные кредитные карты возвращают наличные деньги следующими способами:

Различные кредитные карты возвращают наличные деньги следующими способами:

Фиксированная ставка на все покупки

Кредитная карта с фиксированной ставкой наличными может предложить 1,5% или более наличными на все покупки. Как правило, это самый простой способ вернуть деньги, но на некоторых картах он может быть не таким простым. Например, по карте Citi® Double Cash Card с нулевым годовым взносом вы получаете 2% возврата со всех покупок: 1% при покупке и 1% при оплате счета. Все еще довольно просто заработать наличные деньги, так как счет должен быть оплачен.

Другие карты, такие как карта Wells Fargo Active Cash® с нулевой годовой оплатой, предлагают более простой возврат наличных. Эта карта дает неограниченный кэшбэк в размере 2% от всех покупок.

Повышенные вознаграждения в обычных повседневных категориях

Другие кредитные карты с кэшбэком могут предлагать более высокие вознаграждения в определенных категориях — например, газ, рестораны, потоковые сервисы или продукты — и базовая ставка вознаграждения 1%. Некоторые карты также могут устанавливать предел расходов на максимальную сумму, которую вы можете заработать в категории кэшбэка с самым высоким доходом. Например, карта Blue Cash Everyday® с нулевым годовым взносом от American Express предлагает возврат 3% в супермаркетах США (при расходах до 6000 долларов в год) и возврат 3% на заправочных станциях в США (при расходах до 6000 долларов в год). , возврат 3 % на розничные онлайн-покупки в США (до 6 000 долларов США, потраченных в год) и возврат 1 % на все остальные соответствующие условиям покупки. Применяются условия.

Некоторые карты также могут устанавливать предел расходов на максимальную сумму, которую вы можете заработать в категории кэшбэка с самым высоким доходом. Например, карта Blue Cash Everyday® с нулевым годовым взносом от American Express предлагает возврат 3% в супермаркетах США (при расходах до 6000 долларов в год) и возврат 3% на заправочных станциях в США (при расходах до 6000 долларов в год). , возврат 3 % на розничные онлайн-покупки в США (до 6 000 долларов США, потраченных в год) и возврат 1 % на все остальные соответствующие условиям покупки. Применяются условия.

Кэшбэк в настраиваемых категориях расходов

Некоторые кредитные карты с кэшбэком приносят вознаграждение в нескольких категориях с высокими расходами из списка нескольких популярных опций, которые могут соответствовать вашим расходам. Кредитная карта Bank of America® Customized Cash Rewards с нулевой годовой комиссией предлагает 3% возврата в категории по вашему выбору из списка из шести вариантов и 2% возврата в продуктовых магазинах и оптовых клубах за первые 2500 долларов США комбинированной бонусной категории / расходы в продуктовом магазине/оптовом клубе за квартал.![]() После достижения этого порога вы получите 1% обратно. Покупки вне этих категорий также возвращают 1%. Категории расходов включают газ, интернет-магазины, рестораны, путешествия, аптеки, обустройство дома и мебель.

После достижения этого порога вы получите 1% обратно. Покупки вне этих категорий также возвращают 1%. Категории расходов включают газ, интернет-магазины, рестораны, путешествия, аптеки, обустройство дома и мебель.

Другим примером является карта Citi Custom Cash℠ с нулевой годовой оплатой, по которой возвращается 5 % наличными при сумме до 500 долларов США, потраченной в самой высокой категории расходов за платежный цикл, и 1 % на все остальные покупки. . Список подходящих категорий вознаграждений этой карты немного длиннее и включает в себя продуктовые магазины, рестораны, заправочные станции, потоковые сервисы, аптеки, магазины товаров для дома, фитнес-клубы, избранные путешествия, избранный транспорт и развлекательные программы.

Бонусный кэшбэк в меняющихся категориях

Уровень возврата наличных до 5% в обычных категориях расходов можно заработать с небольшим обслуживанием. Кэшбэк Discover it® с нулевой годовой оплатой предлагает возврат 5% в сменяющихся ежеквартально категориях на покупки на сумму до 1500 долларов каждый квартал с активацией и возврат 1% на все остальное. В первом квартале 2022 года бонусные категории включают продуктовые магазины, фитнес-клубы и абонементы в тренажерный зал. Категории на этих карточках могут совпадать или отсутствовать, поскольку они не всегда могут соответствовать вашим расходам.

В первом квартале 2022 года бонусные категории включают продуктовые магазины, фитнес-клубы и абонементы в тренажерный зал. Категории на этих карточках могут совпадать или отсутствовать, поскольку они не всегда могут соответствовать вашим расходам.

Ваша память должна быть острой с этими параметрами, или вам придется устанавливать напоминания, чтобы оставаться в курсе категорий по мере их изменения. Если вы забудете активировать категории, у вас останется базовая ставка 1%. Также важно помнить о категориях, чтобы стратегически получать более высокую ставку при запланированных покупках.

🤓Совет ботаника

Хотите максимизировать свои награды? Попробуйте совместную стратегию: используйте кредитную карту с возвратом наличных 5% для покупок из категории бонусов и кредитную карту с возвратом наличных 2% для различных покупок.

Способы получения кэшбэка

Важно прочитать положения и условия, чтобы получить максимальную отдачу от кэшбэка. Некоторые кредитные карты позволяют вернуть деньги после того, как вы заработаете определенную сумму — обычно 25 долларов. Другие кредитные карты не налагают ограничений.

Некоторые кредитные карты позволяют вернуть деньги после того, как вы заработаете определенную сумму — обычно 25 долларов. Другие кредитные карты не налагают ограничений.

Когда вы будете готовы использовать вознаграждения, возврат наличных можно использовать для пополнения банковского счета, пополнения резервного фонда, оплаты покупки или сокращения счета кредитной карты на несколько долларов. Варианты погашения зависят от кредитной карты, но они могут включать в себя депозит на соответствующий банковский счет, чек, выписку о кредите, подарочную карту, товары или покупки, оплачиваемые при оплате в PayPal или Amazon. Обратите внимание, что для варианта выписки о кредите вы не можете применять вознаграждение в виде кэшбэка к минимальной сумме, причитающейся к оплате. В случае погашения без возврата денежных средств внимательно прочитайте условия, чтобы вознаграждения не потеряли свою ценность.

Вознаграждения могут истечь, если ваша учетная запись неактивна в течение определенного количества месяцев, в зависимости от условий кредитной карты.

Об авторе