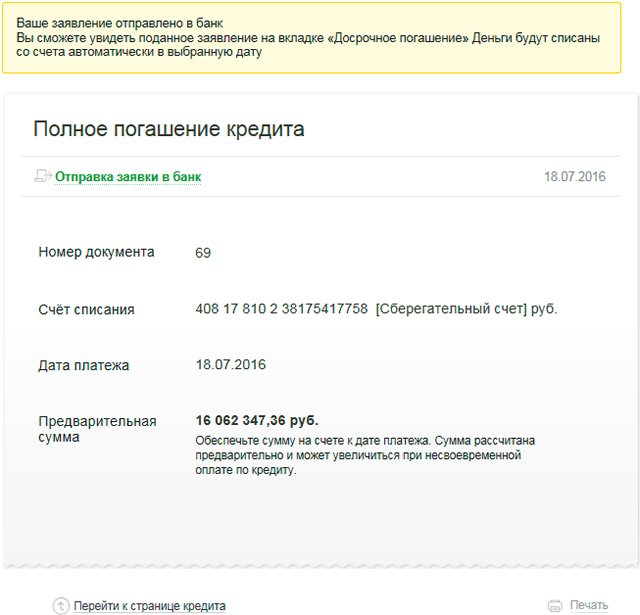

Чдп по кредиту: Памятка по погашению кредита

Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа) / КонсультантПлюс

Статья 11. Право заемщика на отказ от получения потребительского кредита (займа) и досрочный возврат потребительского кредита (займа)

1. Заемщик вправе отказаться от получения потребительского кредита (займа) полностью или частично, уведомив об этом кредитора до истечения установленного договором срока его предоставления.

КонсультантПлюс: примечание.

С 03.07.2022 в ч. 2 ст. 11 вносятся изменения (ФЗ от 02.07.2021 N 329-ФЗ).

2. Заемщик в течение четырнадцати календарных дней с даты получения потребительского кредита (займа) имеет право досрочно вернуть всю сумму потребительского кредита (займа) без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

3. Заемщик в течение тридцати календарных дней с даты получения потребительского кредита (займа), предоставленного с условием использования заемщиком полученных средств на определенные цели, имеет право вернуть досрочно кредитору всю сумму потребительского кредита (займа) или ее часть без предварительного уведомления кредитора с уплатой процентов за фактический срок кредитования.

4. Заемщик имеет право вернуть досрочно кредитору всю сумму полученного потребительского кредита (займа) или ее часть, уведомив об этом кредитора способом, установленным договором потребительского кредита (займа), не менее чем за тридцать календарных дней до дня возврата потребительского кредита (займа), если более короткий срок не установлен договором потребительского кредита (займа).

5. В договоре потребительского кредита (займа) в случае частичного досрочного возврата потребительского кредита (займа) может быть установлено требование о досрочном возврате части потребительского кредита (займа) только в день совершения очередного платежа по договору потребительского кредита (займа) в соответствии с графиком платежей по договору потребительского кредита (займа), но не более тридцати календарных дней со дня уведомления кредитора о таком возврате с уплатой процентов за фактический срок кредитования.

6. В случае досрочного возврата всей суммы потребительского кредита (займа) или ее части заемщик обязан уплатить кредитору проценты по договору потребительского кредита (займа) на возвращаемую сумму потребительского кредита (займа) включительно до дня фактического возврата соответствующей суммы потребительского кредита (займа) или ее части.

7. При досрочном возврате заемщиком всей суммы потребительского кредита (займа) или ее части в соответствии с частью 4 настоящей статьи кредитор в течение пяти календарных дней со дня получения уведомления исходя из досрочно возвращаемой суммы потребительского кредита (займа) обязан произвести расчет суммы основного долга и процентов за фактический срок пользования потребительским кредитом (займом), подлежащих уплате заемщиком на день уведомления кредитора о таком досрочном возврате, и предоставить указанную информацию. В случае, если условиями договора потребительского кредита (займа) предусмотрены открытие и ведение банковского счета заемщика у кредитора, кредитор предоставляет заемщику также информацию об остатке денежных средств на банковском счете заемщика.

КонсультантПлюс: примечание.

С 03.07.2022 ст. 11 дополняется ч. 7.1 — 7.3 (ФЗ от 02.07.2021 N 329-ФЗ).

8. При досрочном возврате части потребительского кредита (займа) кредитор в порядке, установленном договором потребительского кредита (займа), обязан предоставить заемщику полную стоимость потребительского кредита (займа) в случае, если досрочный возврат потребительского кредита (займа) привел к изменению полной стоимости потребительского кредита (займа), а также уточненный график платежей по договору потребительского кредита (займа), если такой график ранее предоставлялся заемщику.

9. Досрочный возврат части потребительского кредита (займа) не влечет за собой необходимость изменения договоров, обеспечивающих исполнение обязательств заемщика по договору потребительского кредита (займа).

10. В случае полного досрочного исполнения заемщиком обязательств по договору потребительского кредита (займа) кредитор и (или) третье лицо, действующее в интересах кредитора, оказывающие услугу или совокупность услуг, в результате оказания которых заемщик становится застрахованным лицом по договору личного страхования, указанному в абзаце первом части 2.1 статьи 7 настоящего Федерального закона, на основании заявления заемщика об исключении его из числа застрахованных лиц по указанному договору личного страхования обязаны возвратить заемщику денежные средства в сумме, равной размеру страховой премии, уплачиваемой страховщику по указанному договору личного страхования в отношении конкретного заемщика, за вычетом части денежных средств, исчисляемой пропорционально времени, в течение которого заемщик являлся застрахованным лицом по указанному договору личного страхования, в срок, не превышающий семи рабочих дней со дня получения кредитором и (или) третьим лицом, действующим в интересах кредитора, указанного заявления заемщика.

(часть 10 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

11. В случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в течение четырнадцати календарных дней со дня его заключения страховщик обязан возвратить заемщику уплаченную страховую премию в полном объеме в срок, не превышающий семи рабочих дней со дня получения письменного заявления заемщика об отказе от договора добровольного страхования. Положения настоящей части применяются только при отсутствии событий, имеющих признаки страхового случая.

(часть 11 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

12. В случае полного досрочного исполнения заемщиком, являющимся страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), обязательств по такому договору потребительского кредита (займа) страховщик на основании заявления заемщика обязан возвратить заемщику страховую премию за вычетом части страховой премии, исчисляемой пропорционально времени, в течение которого действовало страхование, в срок, не превышающий семи рабочих дней со дня получения заявления заемщика.

(часть 12 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

13. Правила, предусмотренные частями 10 — 12 настоящей статьи, также применяются к соответствующим договорам страхования, заключенным при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой. Правила, предусмотренные частью 11 настоящей статьи, не применяются к договорам страхования, заключенным в соответствии со статьей 31 Федерального закона от 16 июля 1998 года N 102-ФЗ «Об ипотеке (залоге недвижимости)».

(часть 13 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

14. В договоре потребительского кредита (займа), предусматривающем заключение договора добровольного страхования, направленного на обеспечение исполнения обязательств заемщика по договору потребительского кредита (займа), может быть предусмотрено, что в случае отказа заемщика, являющегося страхователем по договору добровольного страхования, заключенному в целях обеспечения исполнения обязательств заемщика по договору потребительского кредита (займа), от такого договора добровольного страхования в порядке, предусмотренном частью 11 настоящей статьи, и неисполнения данным заемщиком обязанности по страхованию свыше тридцати календарных дней кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потребительского кредита (займа) по договорам потребительского кредита (займа) на сопоставимых (сумма, срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования, направленного на обеспечение исполнения обязательств заемщика по договору потребительского кредита (займа), но не выше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

(часть 14 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

15. В случае возврата кредитором или третьим лицом, действующим в интересах кредитора, денежных средств заемщику в соответствии с положениями части 2.5 статьи 7 настоящего Федерального закона и частью 10 настоящей статьи страховщик обязан возвратить кредитору или третьему лицу, действующему в интересах кредитора, полученную им страховую премию в размере, соответствующем размеру возвращенной кредитором или третьим лицом, действующим в интересах кредитора, заемщику страховой премии. Сроки возврата полученной страховщиком страховой премии кредитору или третьему лицу, действующему в интересах кредитора, определяются в договоре между ними.

(часть 15 введена Федеральным законом от 27.12.2019 N 483-ФЗ)

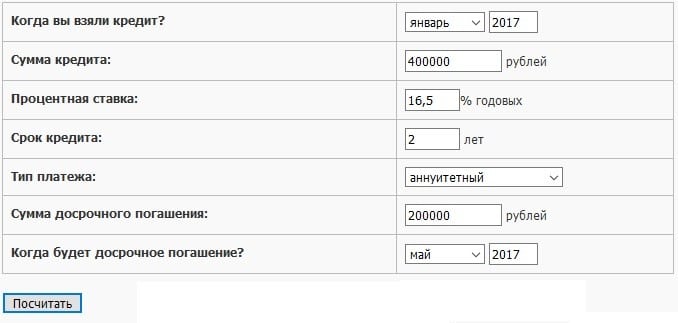

Кредитный калькулятор с досрочным погашением

Данный онлайн калькулятор имеет расширенный набор функций по сравнению со стандартным кредитным калькулятором. Помимо функции расчета досрочного погашения кредита, здесь есть возможность задать изменение процентной ставки, выбрать день выдачи кредита, выбрать день для ежемесячного платежа, выбрать тип ежемесячного платежа — аннуитетный или дифференцированный. Благодаря этим функциям калькулятор позволяет сделать расчет максимально близким к реальному кредиту, с точностью до дня.

Благодаря этим функциям калькулятор позволяет сделать расчет максимально близким к реальному кредиту, с точностью до дня.

С нашим калькулятором вы сможете рассчитать досрочное погашение кредита за две минуты без визита в банк. Для этого нужно заполнить несколько дополнительных полей в форме калькулятора:

- Дату досрочного внесения средств (если платеж единоразовый) или интервал (если вы собираетесь делать платежи на регулярной основе, например раз в 3 месяца)

- Сумму досрочного платежа

- Выбрать способ перерасчета кредита

Можно задать неограниченное количество частично досрочных погашений.

Особенности частично досрочного погашения кредита

При частично досрочном погашении возможно два типа списаний:

- в день очередного платежа. В этом случае сумма долга просто уменьшается на сумму внеочередного платежа.

- между двумя очередными платежами. Здесь расчет происходит сложнее. Проценты на сумму долга начисляются каждый день, а гасятся раз в месяц.

К моменту досрочного платежа накапливается некая сумма процентов, которая будет погашена за счет средств, предназначенных на досрочный платеж. И только оставшаяся сумма пойдет на погашение основного долга. В следующем же месяце процентная часть очередного платежа будет меньше, ведь часть процентов за этот месяц уже уплачена. Не стоит беспокоиться по этому поводу и откладывать досрочное погашение на день очередного платежа. Чем раньше платеж будет зачислен, тем выгоднее.

К моменту досрочного платежа накапливается некая сумма процентов, которая будет погашена за счет средств, предназначенных на досрочный платеж. И только оставшаяся сумма пойдет на погашение основного долга. В следующем же месяце процентная часть очередного платежа будет меньше, ведь часть процентов за этот месяц уже уплачена. Не стоит беспокоиться по этому поводу и откладывать досрочное погашение на день очередного платежа. Чем раньше платеж будет зачислен, тем выгоднее.

После внесения внеочередного платежа меняется график последующих погашений кредита. Сумма основного долга уменьшается и следом за ней изменяется один из двух параметров: сумма ежемесячного платежа или срок кредита. Выбор всегда за клиентом банка. С учетом вашего выбора банк делает перерасчет кредита и формирует новый график платежей. Имейте это ввиду и получайте новый график платежей в офисе банка или в программе интернет-банк (если такую возможность предоставляет банк). Наш онлайн калькулятор также позволяет выбрать любой вариант и производит расчет с учетом выбора. После расчета вам будет представлен подробный график платежей с учетом указанных досрочных погашений.

После расчета вам будет представлен подробный график платежей с учетом указанных досрочных погашений.

Выгоднее уменьшать срок кредита, так как общая переплата в этом случае снизится более значительно. Поэтому, если сумма ежемесячного платежа вам посильна, рекомендуем уменьшать именно срок.

Экспериментируйте с параметрами для выбора наиболее подходящего для вас способа перерасчета. Кредитный калькулятор позволяет сохранять результаты расчетов, это очень удобно для сравнения полученных вариантов, так как вам не придется повторно вносить исходные данные кредита в форму.

Изменяемая процентная ставка

Нередко бывает, когда процентная ставка меняется в ходе срока кредита. Это может быть вызвано пересмотром кредитной ставки банком по заявлению заемщика или условиями договора. Для таких ситуаций в калькуляторе предусмотрена соответствующая функция. Можно задать неограниченное количество изменений процентной ставки на протяжении срока кредита. Для каждого периода нужно выбрать дату начала действия ставки и её значение. Эти изменения также будут отображены и помечены особым цветом в графике платежей.

Эти изменения также будут отображены и помечены особым цветом в графике платежей.

Как погашать кредит | Банк Открытие

В мобильном банке на iOS (версия 2.81 и выше) и на Android (версия 2.38 и выше)

Перейдите на экран «Мои деньги» и в разделе «Кредиты» нажмите на нужный вам кредит. В разделе «Инфо» нажмите «График платежей». График всех платежей по кредиту за весь период отобразится на экране.

Даты платежей, которые уже были внесены, выделены зеленым цветом.

Для быстрого просмотра платежи можно отфильтровать по типу. Нажмите «Все платежи», чтобы выбрать тип платежей. Выберите «Внесенные». Все внесенные платежи и их даты отобразятся ниже.

Чтобы посмотреть подробную информацию о платеже, нажмите на него. Сумма основного долга, процентов и остаток кредита отобразятся ниже.

В мобильном банке на iOS (до версии 2.81)

Перейдите на экран «Мои деньги» и в разделе «Кредиты» нажмите на нужный вам кредит. Нажмите на шестеренку в верхнем правом углу экрана. Нажмите «График платежей». График всех платежей по кредиту за весь период отобразится на экране.

Даты платежей, которые уже были внесены, выделены зеленым цветом.

Для быстрого просмотра платежи можно отфильтровать по типу. Нажмите «Все платежи», чтобы выбрать тип платежей. Выберите «Внесенные». Все внесенные платежи и их даты отобразятся ниже..

Чтобы посмотреть подробную информацию о платеже, нажмите на него. Сумма основного долга, процентов и остаток кредита отобразятся ниже..

В интернет-банке

Перейдите на вкладку «Мои продукты». В разделе «Кредиты» выберите нужный вам кредит. Нажмите «График платежей».

На экране отображается график всех платежей за текущий год. Платежи, которые уже были внесены, выделены зеленым цветом. Дата платежей указана в столбце «Дата».

Вы также можете посмотреть другую информацию о кредите, актуальную в этот период: сумму основного долга, процентов, остаток кредита, а также сумму штрафов и пени.

В офисе

Вам потребуется паспорт или иной документ, удостоверяющий личность, в соответствии с законодательством РФ.

В Контактном центре

По телефону 8 800 444-44-00.

рассчитать частичное досрочное погашение кредита в ВТБ

Универсальный банк ВТБ занимает первое место в России по размеру уставного капитала. Крупнейший финансовый институт с государственным участием предлагает своим клиентам широкий выбор программ кредитования, среди которых наиболее востребованными являются потребительские кредиты с удобными условиями погашения. В банке ВТБ можно оформить заем на приобретение недвижимости, покупку авто, оплату обучения в вузе, а также на путешествия и другие крупные расходы. А если возникает необходимость в раннем закрытии кредита, можно применить калькулятор досрочного погашения ВТБ, который быстро рассчитает и спланирует Ваш кредит.

Все кредитные программы ВТБ для частных лиц не запрещают досрочное погашение оформленного продукта, включая частичное (ЧДП). При этом размеры выплат по кредиту пересчитываются в сторону уменьшения – если выбран досрочный способ погашения. Чтобы рассчитать изменения по ключевым параметрам займа, используется калькулятор досрочного погашения кредита ВТБ. С его помощью заемщик сравнивает переплату по займу при плановом и досрочном варианте погашения. Расчеты калькулятора по досрочному закрытию займа помогают адекватно оценить привлекательность программ кредитования ВТБ.

Чтобы рассчитать изменения по ключевым параметрам займа, используется калькулятор досрочного погашения кредита ВТБ. С его помощью заемщик сравнивает переплату по займу при плановом и досрочном варианте погашения. Расчеты калькулятора по досрочному закрытию займа помогают адекватно оценить привлекательность программ кредитования ВТБ.

Досрочный метод погашения задолженности невыгоден банку, но финансовое учреждение не может воспрепятствовать этому способу закрытия кредита. В любом случае, перед тем как рассчитать досрочное погашение кредита ВТБ, внимательно прочитайте кредитный договор. В нем могут быть оговорены строгие ограничения по срокам погашения задолженности. В ином случае заемщик вправе выбрать:

- Полное погашение до завершения срока действия кредита. Обязательная выплата дополняется однократным взносом.

- Частичный досрочный расчет с банком. При ЧДП плановые выплаты дополняются платежами в одинаковых объемах.

Как частичное, так и полное досрочное погашение долга по займу производится без наложения штрафных санкций или дополнительных комиссий. Досрочный вариант закрытия кредитного договора позволяет заемщику существенно сэкономить на комиссии за пользование кредитом.

Чтобы рассчитать досрочное погашение кредита ВТБ, следует ввести в калькулятор ключевые данные по займу, а именно – общую сумму кредита, дату оформления и период действия. Также надо указать тип платежа и значение процентной ставки. В банке ВТБ разрешены полный и частичный досрочный (ЧДП) способы закрытия займа. Какой из вариантов выбрать, заемщик решает сам, соотнося свой бюджет со сроками пользования кредитом и размерами ежемесячных траншей.

Калькулятор досрочного погашения кредита ВТБ удобен для активных заемщиков, которые хотели бы рассчитаться с задолженностью перед банком ранее положенного срока. Также погашение досрочным способом может быть интересно потенциальным клиентам ВТБ. При помощи калькулятора они могут рассчитать переплату по займу и сравнить условия разных кредитных организаций. «Досрочный калькулятор» функционирует в онлайн-режиме, поэтому для предварительных расчетов не нужно посещать представительство ВТБ. А когда заявка на получение кредитных средств будет предварительно одобрена, заемщик должен собрать пакет документов и подать их сотруднику отделения ВТБ на рассмотрение и утверждение.

А когда заявка на получение кредитных средств будет предварительно одобрена, заемщик должен собрать пакет документов и подать их сотруднику отделения ВТБ на рассмотрение и утверждение.

Калькулятор досрочного погашения ВТБ – это онлайн-инструмент, выполняющий только ознакомительные функции. Не следует принимать результаты расчетов калькулятора за полностью достоверные: их недостаточно для принятия ответственных финансовых решений. Калькулятор досрочного погашения (включая ЧДП) позволяет оценить общие условия сотрудничества с банком, но не учитывает возможные дополнительные услуги. Для получения подробной информации по программам кредитования обратитесь к работнику банка.

Погашали кредит досрочно в банке ВТБ? Столкнулись ли Вы с проблемами при досрочном погашении? Оцените досрочное погашение кредита в ВТБ от 1 до 5 звёзд.

494 голоса

Когда выгоднее погасить кредит досрочно — Российская газета

Анна Харнас, директор Центра финансовой грамотности НИФИ Минфина России:

— Досрочно гасить займ обычно выгодно в первой половине срока кредитования. Система платежей, как правило, аннуитетная. Первое время вы выплачиваете в основном проценты банку. Затем сумма процентов в вашем платеже уменьшается, а основной долг наоборот увеличивается. Поэтому досрочное погашение в начале срока кредитования приведет к перерасчёту процентов и уменьшению переплат по ним.

Система платежей, как правило, аннуитетная. Первое время вы выплачиваете в основном проценты банку. Затем сумма процентов в вашем платеже уменьшается, а основной долг наоборот увеличивается. Поэтому досрочное погашение в начале срока кредитования приведет к перерасчёту процентов и уменьшению переплат по ним.

Если же делать досрочное погашение в конце кредита, то экономии не будет, так как в это время уже выплачивается основной долг.

Обратите внимание, что законодательство разрешает досрочное погашение кредита без дополнительных комиссий и платежей. Однако если в кредитном договоре прописано, что клиент должен уведомить банк о досрочном погашении, например, за 10 дней, а клиенту нужно сегодня внести платёж, то банк может взять комиссию за услугу.

Совершать досрочное погашение рекомендуется в день очередного платежа по кредиту. Если вносить позже, например, через пять дней, то из внесённой суммы сначала спишутся начисленные проценты за эти пять дней и только оставшаяся сумма пойдёт на досрочное погашение.

Рискованно досрочно гасить кредит, если вы собираетесь потратить на это все свободные средства. Так вы останетесь без страховой суммы на случай непредвиденных обстоятельств. Они могут быть связаны с проблемами со здоровьем, внезапной потерей работы, тратами на ремонт транспортного средства или техники, которая является источником заработка. В этом случае вы рискуете оформить новый кредитный продукт, условия по которому вполне могут быть менее выгодными, чем по текущему кредиту.

Перед тем как решиться на досрочное погашение кредита, помните, что в идеале у вас всегда должен оставаться свободный резервный фонд в размере 3-6 ваших средних ежемесячных доходов.

Если денег и на подушку безопасности, и на досрочное погашение кредита не хватает, можно рассмотреть вариант частичного досрочного погашения кредита. Вы вносите сумму, которая превышает выплату по договору, и просите банк сделать перерасчёт. Таким образом, вы сокращаете либо срок кредита, либо сумму платежа и тем самым уменьшаете кредитную нагрузку на ваш бюджет.

Как досрочно погасить кредит? | Банк ЗЕНИТ

Досрочное погашение кредита стало распространенной и повсеместной практикой. Почти в любом банке допускается возвращать кредит быстрее, чем зафиксировано в договоре. Рассказываем, на что обращать внимание, чтобы максимально сэкономить на досрочном погашении.

Возможности досрочно погасить кредит

Уточняйте, какие есть особенности при досрочном возврате кредита, до заключения договора с банком. Даже если вы не планировали возвращать деньги ранее намеченного срока, ситуация может измениться, и эта информация окажется полезной. Например, некоторые банки могут вводить дополнительные комиссии или временный мораторий, то есть запрещают досрочно погасить кредит в первые несколько месяцев после получения денег заемщиком. И хотя такие меры применяются все реже, желательно заранее прояснить этот момент в банке или посмотреть в вашем кредитном договоре.

Как выгоднее всего досрочно погасить кредит

Универсальные советы, которые подойдут абсолютно всем заемщикам, найти сложно. В первую очередь нужно ориентироваться на вашу финансовую ситуации, личные потребности и возможности. Но есть общие рекомендации, которые в большинстве случаев помогут сориентироваться, просчитать разные варианты и выбрать оптимальный.

Если вы решили досрочно погасить кредит, обратите внимание на несколько важных моментов:

- Порядок списания средств после внесения платежа.

Когда вы вносите деньги, обычно сначала погашаются проценты, пени (если были просроченные платежи) и только потом основной долг. По этой причине целесообразно вносить досрочный платеж в ту же дату, что и основной: тогда начисленные проценты вы оплатите в рамках планового платежа, а вся сумма досрочного пойдет в счет погашения основного долга. Если выбрать другую дату, часть суммы досрочного платежа может уйти на оплату начисленных процентов. - Процентная ставка по кредиту.

Она имеет значение, если у вас несколько кредитов. Разумнее сначала досрочно погасить кредит с наибольшей ставкой. Но здесь делайте поправку на срок, ведь долгосрочный кредит с небольшой ставкой может оказаться более дорогим, чем краткосрочный кредит с высокой ставкой. Надежнее всего – посчитать сумму переплат по каждому из кредитов, чтобы принять верное решение, какой досрочно погасить кредит в первую очередь. - Уменьшение срока или снижение размера платежа.

В интернете можно встретить утверждение, что уменьшение срока при досрочном погашении кредита однозначно является самым лучшим вариантом. Между тем, если у вас оформлен кредит с аннуитетными платежами (равными частями), то по условиям кредитного договора чаще всего автоматически уменьшается размер ежемесячного платежа, а сокращение срока может оказаться недоступным. Однако в этой ситуации есть небольшая хитрость. Если продолжать вносить платежи как раньше, в сумме до снижения, то экономия может оказаться такой же, как при уменьшении срока.

Процедура досрочного погашения кредита

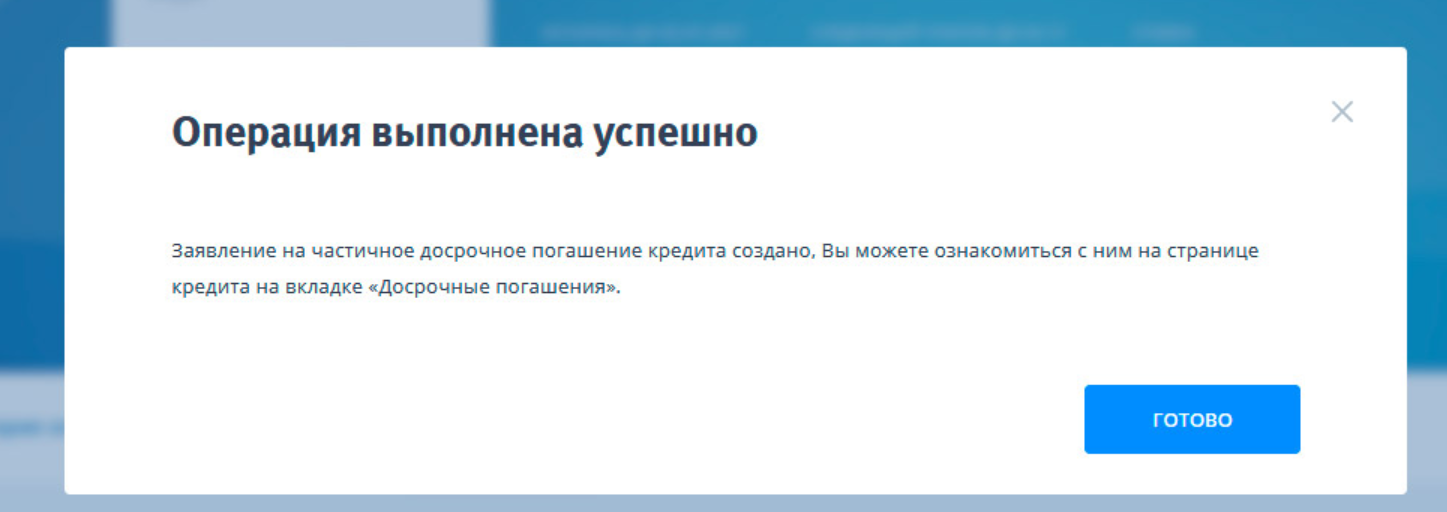

Для досрочного погашения кредита необходимо заранее направить в банк заявление о полном или частичном погашении кредита. Это можно сделать в офисе банка или через дистанционные каналы банковского обслуживания. При этом частичное погашение рекомендуется делать в дату ближайшего платежа по кредиту. Полностью досрочно погасить кредит можно в любой день.

Подробнее об условиях погашения кредитов вы можете узнать на нашем сайте, открыв детальную информацию по интересной вам кредитной программе в разделе «Кредиты».

Поделиться с друзьями:

Выгоды и риски промежуточного финансирования в частном капитале

Преимущества и риски промежуточного финансирования в частном капитале

Успех прямых инвестиций петли в основном от скорости, с которой принимаются решения об инвестировании. Более быстрое решение создание возможно из-за потока данных и систем, которые облегчают оценка и анализ потенциальной инвестиции. Однако это скорость какие решения сопровождаются инвестициями, которые имеют значение.

Промежуточное финансирование в частном капитале крайне важный X-фактор, который помогает управлять разрывом между временными фондами необходимо для фактического поступления средств от инвесторов. Частный капитал среда высококонкурентна, и именно эта доступность помогает фондам преуспевать.

Объекты моста акционерного капитала имеют стал свидетелем огромного скачка: с 10% фондов прямых инвестиций до 50% пополам. десятилетия. Это еще больше подогревалось глобальными экономическими кризисами, которые привели к возросшая роль промежуточных фондов.

Каковы особые преимущества EBF?Equity Bridge предлагает средства большая гибкость, позволяющая контролировать рентабельность. В результате EBF требования инвесторов к капиталу задерживаются, что, в свою очередь, улучшает внутреннюю норму прибыли. Для например, мост финансирование прямых инвестиций сокращает период между вызовами капитал от инвесторов и выбытие активов. Следовательно, значение время, затрачиваемое на разработку IRR, сокращается, что улучшает внутреннюю ставку возврата.

объектов моста долевого участия находятся в практикуется долгое время, но недавний всплеск и возобновление интереса объясняются к усилению конкуренции на рынках прямых инвестиций. Следовательно, акцент делается на вливании капитала как можно раньше и был использован как инструмент фондами всех размеров — малой, средней и большой капитализацией.

Причины подавляющего популярностьПричина подавляющего популярность средств долевого моста заключается в гибкости и удобстве доступ к средствам.Инвестиции — это ликвидность и полная гибкость принимать правильные решения. Способность обслуживать краткосрочные обязательства через мостовые сооружения делает это отличным выбором для управления капиталом требования.

Дополнительно подушка EBF помогает фондам выполнять все требования к капиталу. Это большое преимущество, так как здесь полная предсказуемость, а также гибкость и удобство.

Среди причин популярности EBF — это способность показывать более высокую доходность, поскольку фонд партнеров эффективно используется в течение более короткого времени.В частности, возвраты, в частности Внутренняя норма доходности, служит основой для измерения прямых инвестиций. производительность обслужена.

Когда период использования — это промежуточное финансирование деятельности амортизационных фондов, IRR завышается. Затем это используется как показатель для других измерений. Промежуточное финансирование обеспечивается инвестициями LP и поэтому не рассматривается как фактор, вносящий вклад в инвестиционный фонд.

Следовательно, это влияет на коэффициент левериджа, поскольку бридж-финансирование не увеличивает долговую нагрузку фонд.

Процесс финансирования моста

Процесс начинается, когда частный Фонд акционерного капитала рассматривает возможность привлечения временного долга. Варианты, доступные для частных собственный капитал для быстрой заимствования включает традиционные краткосрочные займы и долгосрочные кредиты.

Краткосрочные ссуды обычно имеют более короткий срок погашения, например — три месяца, тогда как у долгосрочных кредитов есть срок до 36 месяцев. Разница между двумя займами составляет характер ссуд — первые без обеспечения, а вторые с обеспечением.

Кредиторы, выдающие ссуды обычно относятся к двум категориям — традиционным и нетрадиционным. Финансовый Такие учреждения, как банки, являются обычными кредиторами, в то время как высокая чистая стоимость физические лица и различные фонды составляют категорию нетрадиционных кредиторов.

Причина нетрадиционного кредиторы, входящие в пространство, — это доверие к фондам прямых инвестиций и условия кредитования не слишком жесткие. Кроме того, частный капитал фонды имеют надежную базу активов, которая служит подушкой / гарантией для заем.Обе категории кредиторов обычно проводят комплексную проверку перед кредитование.

Критерии оценки кредита включать тип инвесторов, связанных с фондом, и способность привлекать средства от инвесторов фонда прямых инвестиций. Сумма кредита сильно различается и полностью зависит от фонда и требований фонда. Как следствие доверия к фонду акционерного капитала и наличия ликвидности, процентные ставки такого финансирования невысоки.

Риски, связанные с мостом финансированиеНесмотря на низкие процентные ставки и гибкие условия бридж-финансирования, вариант сопряжен с определенными рисками.Из-за его кажущаяся популярность, сейчас все чаще используется как опция, приводящие к развивающимся изменениям. Например, сейчас условия погашения продлены и составляют в среднем более одного года, что начало влиять на коэффициент внутренней доходности.

Среди недостатков, связанных с мост, финансирование заключается в том, что доступность легких кредитов сокращает количество требований к капиталу. Следовательно, теперь известно, что инвесторы объявили дефолт по призывы к капиталу, так как частота, с которой делается призывы к капиталу, уменьшенный.Кроме того, увеличился размер требований к капиталу, и это еще одна причина дефолтов.

Из статистического или аналитического с точки зрения промежуточного финансирования снижает способность обрабатывать информацию, поскольку частный капитал не связан какими-либо требованиями к подаче материалов о способ использования промежуточного финансирования.

Примеры акционерного мостового финансирования превращается в плохой опытБыли случаи, когда эквити Фирмы потерпели неудачу в результате использования промежуточного финансирования.Один такой Примером может служить фирма, которая воспользовалась промежуточным финансированием для приобретения нескольких технологических компаний, полагаясь на средства до тех пор, пока капитал не был привлечен через путь инвестора. К сожалению, стоимость фонда упала, когда фирма была не в состоянии вовремя собрать адекватные средства.

Следовательно, частная инвестиционная компания понесли потери, которые носили изнуряющий характер. Другие примеры из учебников включают частную инвестиционную компанию, которая объединила бридж-финансирование с инвестиционными столица.Затем это было использовано для инвестирования в ряд компаний в энергетический сектор, который казался многообещающим.

Однако из-за внезапного поворота тенденции, цены на нефть резко упали, что привело к снижению доходов. Как следствие, обязательства по выплате долга частной инвестиционной компании не были выполнены, что поставить фирму в экзистенциальный кризис.

Как регулируется бридж-финансирование?Промежуточное финансирование, используемое компаниями прямых инвестиций, строго не регулируется.Точно так же он не обязан раскрывать информацию, и это дает большую гибкость. Однако существует кодекс поведения для частных инвестиционных компаний, и ожидается, что все фирмы будут следовать изложенным принятым принципам и передовой практике, регулирующим использование промежуточных займов.

Один из руководящих принципов использование промежуточного финансирования заключается в том, что оно должно использоваться только для улучшения частного партнерские отношения с акционерными компаниями и не должны использоваться для искусственного раздувания IRR.Кодекс поведения предусматривает, что максимальный размер бридж-финансирования не должно превышать 20% средств, а продолжительность должна быть ограничена в течение шести месяцев.

Другие пункты включают добровольное раскрытие деталей промежуточного финансирования, включая условия, размер и финансовые последствия. Раскрытие информации о средствах может повлияют на эффективность использования средств, так как их использование станет эффективным регулируется.

Промежуточное финансирование продолжит оставаться хорошей перспективой, учитывая ликвидность и готовность нетрадиционных кредиторов финансировать PE.Однако настоящая проверка эффективности и пригодности промежуточного финансирования возникнет во время любой возможной рецессии в будущем.

менеджеров прямых инвестиций все чаще обращаются к займам вместо инвесторов

Согласно новому отчету компании Preqin, занимающейся альтернативными данными, использование кредитных линий по подписке — краткосрочных займов, используемых для финансирования сделок — более чем утроилось среди фондов прямых инвестиций.

Согласно Preqin, 47 процентов фондов прямых инвестиций, созданных в 2010 году и позднее, использовали подписку на кредитные линии.Для сравнения, всего 13 процентов фондов, запущенных до 2010 года, использовали инструмент краткосрочного финансирования.

Кредитные линии по подписке обычно используются генеральными партнерами фонда для отсрочки вызова обязательного капитала от своих партнеров с ограниченной ответственностью или инвесторов. Критики, такие как сопредседатель Oaktree Capital Group Ховард Маркс и Ассоциация институциональных партнеров с ограниченной ответственностью, предупреждали, что это практика, которая может искусственно завышать показатели эффективности.

«С отложенным вызовом капитала LP, заявленная внутренняя норма доходности или IRR в первые годы — взвешенная в долларовом выражении доходность капитала LP — значительно возрастет», — утверждает Маркс в меморандуме от 2017 года.«При прочих равных условиях IRR за весь срок существования фонда останется выше, чем он был бы в противном случае».

Однако недавний анализ, проведенный компанией PitchBook, занимающейся данными частных рынков, показал, что это может быть не так. Изучив показатели эффективности фондов прямых инвестиций за период от периода до 2000 года до периода между 2012 и 2015 годами, аналитики PitchBook не обнаружили «никаких доказательств того, что IRR искажается для фондов более поздних урожаев».

[ II Глубокое погружение: завышают ли частные инвестиционные компании свою прибыль?]

«Широкий разброс мнений между управляющими фондами и инвесторами» относительно использования кредитных механизмов по подписке сделал инструмент финансирования «чем-то вроде «горячая кнопка», — сказал Джастин Холл, менеджер по продукции Preqin.

«Хотя они могут предложить инвесторам большую ликвидность и упростить управление денежными потоками, они также могут затруднить оценку эффективности портфеля и проведение должной осмотрительности в отношении предыдущих средств потенциальных менеджеров», — говорится в заявлении Холла. «Эти недостатки могут исчезнуть по мере уменьшения зависимости от показателей IRR, но это вряд ли полностью развеет беспокойство инвесторов».

Помимо частного капитала, Preqin также обнаружила растущее распространение подписки на кредиты по подписке среди венчурного капитала, частных заемных средств и фондов реальных активов.Согласно данным, использование абонентских кредитов среди фондов недвижимости не увеличилось, но большинство этих фондов уже использовали инструмент финансирования для фондов, запущенных до 2010 года.

В целом, Preqin сказал, что 52 процента средств частного капитала 2015 года выпуска и 53 процента фондов 2016 года использовали кредитные линии по подписке, по сравнению с 26 процентами в 2010 году.

Почему частные инвестиционные компании закладывают долг при приобретении?

У большинства предпринимателей аллергия на долги.И не зря. Я уже писал ранее о том, сколько долгов может позволить себе ваш бизнес. Если вы обратитесь в банк с просьбой о ссуде, они обычно просят взамен личную гарантию. Это означает, что вам придется рисковать своим личным богатством ради развития бизнеса. Вот почему большинство сообразительных предпринимателей по возможности избегают брать в долг.

Но если вы собираетесь продать свою компанию покупателю из частного капитала (PE), вам, возможно, придется привыкнуть к мысли, что ваша компания скоро будет загружена долгами.Это первая игра, которую предпримут многие PE-фирмы, даже если они купят вашу компанию за наличные. Это отраслевой стандарт, согласно которому PE-фирмы занимают в 2-4 раза больше EBITDA или чистой прибыли бизнеса. Иногда это число даже больше. По причинам, о которых я говорил, это может нервировать предпринимателей. Меня все время спрашивают, почему PE-фирмы так поступают. Ответ прост: они пытаются максимизировать свою прибыль.

Давайте начнем с признания того, как частные фирмы зарабатывают деньги. Он состоит из двух частей — того, что часто называют правилом «2 и 20».«

« 2 »относится к 2 процентам, которые PE-компании зарабатывают в качестве вознаграждения за управление собранными ими деньгами или активами. Например, если PE-фирма привлекла 100 миллионов долларов, они взимают со своих инвесторов 2 миллиона долларов в год, чтобы платить за их зарплату и расходы. Хотя это может показаться приличными деньгами, это не сделает компанию PE или ее партнеров богатыми.

Вот здесь и появляется цифра «20» — это процент прибыли PE заработают, как только они выполнят свои обещания, данные инвесторам, что обычно составляет от 12 до 15 процентов прибыли.Это означает, что PE-фирма получает 20-процентную скидку от всего, что они зарабатывают сверх этого базового уровня, что дает им большую мотивацию для получения максимальной прибыли. Вот где в игру вступает сила долга.

Давайте возьмем пример, когда частная компания покупает компанию с EBITDA на 1 миллион долларов, чтобы получить шестикратную прибыль — или 6 миллионов долларов. Если бизнес продолжит зарабатывать 1 миллион долларов прибыли в год, это означает, что он будет приносить 16 процентов годовой прибыли (1 миллион долларов / 6 миллионов долларов США), если они использовали все наличные деньги для совершения покупки.

Но теперь предположим, что PE-фирма совершает покупку, используя 3 миллиона долларов наличными и еще 3 миллиона долларов в качестве долга. Теперь, чтобы рассчитать рентабельность капитала, мы делим 1 миллион долларов прибыли на 3 миллиона долларов наличными, что составляет 33 процента прибыли. Другими словами, используя заемные средства для финансирования сделки, ЧП удвоило свои денежные средства по возврату денежных средств. Если бы они пообещали своим инвесторам 13-процентную прибыль, то теперь они заработали бы 20 процентов этой прибыли от всего, что превышает 13 процентов, или еще 4 процента прибыли для фирмы.Это сила финансового инжиниринга в действии.

Фирма PE может теперь еще больше увеличивать эти доходы, сокращая затраты внутри бизнеса, одновременно помогая ему расти. Если эти изменения принесут, скажем, еще 1 миллион долларов прибыли, их возврат на эти первоначальные 3 миллиона долларов, вложенных в денежные средства, выглядит еще более впечатляющим — 66,6 процента. Они практически удвоили свои вложения за 18 месяцев.

Хотя может показаться, что PE-фирма каким-то образом использует правила в своих интересах, подумайте, как вы можете использовать тот же принцип для получения дополнительной прибыли на свой дом с помощью ипотеки.Хотя вы можете профинансировать большую часть стоимости дома — вероятно, 80 процентов после того, как выложите 20 процентов на случай, — вы в конечном итоге выплатите долг, даже если оценочная стоимость вашего дома со временем возрастет.

Если вы покупаете дом за 300 000 долларов, это означает, что вы кладете 60 000 долларов наличными и финансируете оставшиеся 240 000 долларов.

Через несколько лет вы, возможно, сумеете продать свой дом дороже, чем вы за него заплатили, — получая для себя высокую прибыль с помощью первоначального ипотечного долга, если вы измеряете денежные средства по возврату денежных средств.

Итак, когда вы думаете о том, как частные фирмы так свободно используют заемные средства, когда дело доходит до приобретений, просто помните, что часто речь идет о получении максимально возможной прибыли. И зачем они это делают? Потому что могут.

Мнения, выраженные здесь обозревателями Inc.com, являются их собственными, а не мнениями Inc.com.

Что такое частный капитал и как он работает?

Осознаете вы это или нет, но многие товары, услуги и продукты, которые вы используете, принадлежат компаниям, поддерживаемым частным капиталом.От покупки коробки пончиков в Krispy Kreme до собачьего корма в PetSmart или обеспечения безопасности вашего дома с помощью такой системы, как Vivint, частный капитал — это все вокруг нас — все время. Забираете хлеб Arby’s или Panera по дороге домой? На полиэтиленовой основе. Изучите историю своей семьи с помощью Ancestry? На полиэтиленовой основе.Но что такое частный капитал? Базовая концепция для всех, кто заинтересован в изучении или работе в отрасли, связанной с частными рынками, этот блог раскрывает основы физкультуры.

Что такое частный капитал?

Частный капитал (PE) — это форма финансирования, при которой деньги или капитал инвестируются в компанию. Как правило, инвестиции в частный сектор осуществляются в зрелые предприятия в традиционных отраслях в обмен на акционерный капитал или долю владения. PE — это основная часть более крупного и сложного финансового ландшафта, известного как частные рынки.Частный капитал — это альтернативный класс активов наряду с недвижимостью, венчурным капиталом, проблемными ценными бумагами и т. Д.Альтернативные классы активов считаются менее традиционными инвестициями в акционерный капитал, что означает, что они не так легко доступны на публичных рынках, как акции и облигации. Узнайте больше о разнице между государственным и частным секторами в нашей подробной разбивке.

Что такое частная инвестиционная компания?

Фирма частного капитала — это разновидность инвестиционной фирмы. Они инвестируют в бизнес с целью увеличения его стоимости со временем, прежде чем в конечном итоге продать компанию с прибылью. Подобно фирмам с венчурным капиталом (VC), PE-фирмы используют капитал, привлеченный от партнеров с ограниченной ответственностью (LP), для инвестирования в перспективные частные компании.В отличие от венчурных фирм, частные фирмы часто получают контрольный пакет акций — 50% или более — при инвестировании в компании. Фирмы прямых инвестиций обычно владеют контрольным пакетом акций сразу нескольких компаний. Группа компаний фирмы называется ее портфелем, а сами предприятия — портфельными компаниями.

Что такое частный инвестор?

Инвесторов, работающих в частной инвестиционной компании, называют инвесторами частного капитала. Они имеют решающее значение для привлечения капитала, а также для определения компаний, которые предоставят хорошие инвестиционные возможности.По состоянию на 2017 год насчитывалось 3953 активных частных инвестора, что на 51% больше, чем в 2007 году.Что такое фонд прямых инвестиций?

Чтобы инвестировать в компанию, частные инвесторы привлекают пулы капитала от партнеров с ограниченной ответственностью для формирования фонда, также известного как фонд прямых инвестиций. Достигнув своей цели по сбору средств, они закрывают фонд и инвестируют этот капитал в перспективные компании. Фонды PE против хедж-фондов

И фонды прямых инвестиций, и хедж-фонды доступны только для аккредитованных инвесторов.Однако самые большие различия между фондами PE и хедж-фондами заключаются в структуре фонда и инвестиционных целях. Хедж-фонды, как правило, работают на публичных рынках, инвестируя в публично торгуемые компании, в то время как фонды прямых инвестиций сосредотачиваются на частных компаниях.

Фонды PE и паевые инвестиционные фонды

Самые большие различия между фондами PE и паевыми фондами заключаются в том, откуда берется капитал, в типы компаний, в которые фонд инвестирует, и в том, как фирма собирает комиссионные. Фонды PE привлекают капитал от аккредитованных LP, институциональные инвесторы и паевые инвестиционные фонды привлекают капитал от обычных инвесторов.Фонды PE обычно инвестируют в частные компании, тогда как паевые инвестиционные фонды обычно инвестируют в публичные компании. И паевые инвестиционные фонды могут собирать только комиссию за управление, тогда как фонды прямых инвестиций могут собирать комиссию за производительность, что более подробно обсуждается ниже.

Как частные инвестиционные компании зарабатывают деньги?

Фонды PE собирают плату как за управление, так и за производительность. Они могут варьироваться от фонда к фонду, но типичная структура вознаграждения соответствует правилу 2 и 20 . Комиссия за управление

Рассчитывается как процент активов под управлением или AUM, обычно около 2%.Эти сборы предназначены для покрытия ежедневных расходов и накладных расходов и взимаются регулярно.

Комиссия за результативность

Рассчитывается как процент от прибыли от инвестирования, обычно около 20%. Эти сборы предназначены для стимулирования большей прибыли и выплачиваются сотрудникам в качестве вознаграждения за их успех.

Как работает частный капитал?

Чтобы инвестировать в компанию, частные инвесторы привлекают пулы капитала от партнеров с ограниченной ответственностью для формирования фонда. Достигнув своей цели по сбору средств, они закрывают фонд и инвестируют этот капитал в перспективные компании.ИнвесторыPE могут инвестировать в компанию, которая находится в состоянии стагнации или потенциально находится в затруднительном положении, но все же демонстрирует признаки потенциала роста. Хотя структура инвестиций может быть разной, наиболее распространенным типом сделок является выкуп с использованием заемных средств или LBO.

При выкупе с использованием заемных средств инвестор покупает контрольный пакет акций компании, используя комбинацию капитала и значительной суммы долга, который в конечном итоге должен быть погашен компанией. Тем временем инвестор работает над повышением прибыльности, чтобы погашение долга стало для компании меньшим финансовым бременем.

Когда PE-фирма продает одну из своих портфельных компаний другой компании или инвестору, она обычно получает прибыль и распределяет прибыль между партнерами с ограниченной ответственностью, которые инвестировали в ее фонд. Некоторые компании, поддерживаемые частным капиталом, также могут стать публичными.

Какие примеры частных инвестиционных компаний?

Группа Blackstone

Инвестиционная компания со штаб-квартирой в Нью-Йорке инвестирует в частный сектор, недвижимость и многое другое. Service King, Optiv и Change Healthcare — это портфельные компании Blackstone.См. Предварительный просмотр профиля Blackstone Group.

TPG Capital

TPG — международная компания, базирующаяся в Сан-Франциско. Некоторыми из его текущих портфельных компаний являются Greencross, Reading International и Wind River Systems.См. Предварительный просмотр профиля TPG Capital.

Группа Карлайл

The Carlyle Group со штаб-квартирой в Вашингтоне, округ Колумбия, является частной фирмой и компанией по развитию бизнеса, которая фокусируется на широком спектре секторов. Memsource, X-Chem и Vault Health входят в число его текущих портфельных компаний.См. Предварительный просмотр профиля Carlyle Group.

HarbourVest Partners

HarbourVest Partners — это физическая фирма со штаб-квартирой в Бостоне. Текущий список портфельных компаний включает Flash Networks, Fundbox и Rodenstock.См. Предварительный просмотр профиля HarbourVest Partners.

В чем разница между прямым и венчурным капиталом?

Под частным капиталом понимаются инвестиции или владение частными компаниями. Он также используется как термин для стратегии инвестирования в PE.Венчурные инвестиции — это форма прямых инвестиций, которые, как правило, больше ориентированы на стартапы на ранней стадии. Итак, VC — это форма прямых инвестиций.Вот некоторые дополнительные различия между PE и VC.

Частный капитал

- PE-фирмы часто инвестируют в зрелые предприятия в традиционных отраслях.

- Используя капитал, полученный от LP, инвесторы PE инвестируют в перспективные компании, обычно приобретая контрольный пакет (> 50%).

- Когда фирма PE продает одну из своих портфельных компаний другой компании или инвестору, прибыль распределяется между инвесторами PE и LP.Инвесторы обычно получают 20% прибыли, а LP — 80%.

Венчурный капитал

- Венчурные фирмы часто инвестируют в стартапы, ориентированные на технологии, и в другие молодые компании в свои посевы.

- Используя выделенный капитал, венчурные инвесторы обычно приобретают миноритарную долю (<50%) в компаниях, в которые они инвестируют.

- Большинство из этих компаний не являются полностью учрежденными или прибыльными, поэтому они могут быть рискованными инвестициями, но с этим риском появляется возможность для получения большой прибыли.

- Фирма получает прибыль, если компания, в которую они инвестировали, становится публичной или приобретается, либо путем продажи части своих акций другому инвестору на вторичном рынке.

Скачать руководство

Что такое частный долг? | PitchBook

Что такое частный долг?

Частный долг включает любые долги, принадлежащие частным компаниям или предоставленные им.Он бывает разных форм, но чаще всего предполагает предоставление небанковскими учреждениями ссуд частным компаниям или покупку этих ссуд на вторичном рынке.

В этом пространстве задействованы различные инвесторы или частные долговые фонды. Они включают в себя, среди прочего, прямую ссуду, проблемную задолженность, мезонин, недвижимость, инфраструктуру и фонды для особых ситуаций. Помимо выплаты всей суммы кредита в будущем, компания также должна уплатить проценты кредитному учреждению.

Частные долговые фонды бывают разных форм и размеров.Например, некоторые частные долговые фонды предоставляют капитал спонсируемым заемщикам, другие финансируют проекты развития недвижимости, а некоторые полностью инвестируют в долги проблемных компаний.

Распространенность частного долга

Частный долг составляет значительную часть частных рынков — 10-15% от общих активов под управлением (AUM). Фактически, у большинства частных компаний среднего рынка есть хоть какая-то задолженность. Спрос инвесторов на заемные средства растет. В зависимости от процентных ставок, нормативных требований, бизнес-циклов и других факторов инвесторы могут рассматривать частный долг как подход с меньшим риском к частному капиталу или диверсификации своих активов.

Рост частного долга за последние годы

Когда после мирового финансового кризиса в отношении банков были введены нормативные требования, для небанковских организаций был создан новый рынок кредитования. Поскольку высокодоходные возможности на публичных рынках были немногочисленными и редкими, инвесторы исследовали новые стратегии. Фонды частного долга, выступающие прямыми кредиторами для компаний среднего размера и источниками кредита для выкупа заемных средств, обещали обеспечить более высокую доходность, которую хотели инвесторы.

Но сбор средств составил более 60 миллиардов долларов в 2007 и 2008 годах, что свидетельствует о большом интересе к частным долговым инструментам даже до краха.Фактически, такие отраслевые гиганты, как Apollo и Oaktree, привлекают частные долговые инструменты с 1990-х годов. Однако в годы, предшествовавшие кризису, отрасль была менее развитой и более концентрированной, а широкое признание получила только в последнее десятилетие.

Вехи в регулятивной среде после глобального финансового кризиса, включая Закон Додда-Франка о реформе Уолл-стрит и защите потребителей, Базель III и Руководство США по кредитованию с использованием заемных средств, стимулировали спрос на возможности финансирования со стороны небанковских кредиторов.

Частный долг в эпоху COVID-19

Количество новых частных долговых фондов упало до девятилетнего минимума в 2020 году, в то время как объем нового привлеченного капитала упал до самого низкого уровня за пять лет, но это не полная картина. В то время как некоторые инвесторы опасались рыночного хаоса, вызванного COVID-19, другие уже были хорошо обеспечены после перенасыщения крупных фондов в последние годы. Пандемия вызвала волну проблемных долгов и фондов для особых ситуаций от инвесторов, стремящихся извлечь выгоду из новых возможностей, и частный долг был нацелен на восстановление в 2021 году.

Перенесемся в третий квартал 2021 года, и ситуация с частным долгом остается жизнеспособной после неудач, связанных с COVID-19. Хотя в разгар пандемии сбор средств в частный заем во всем мире снизился, восстановление в 2021 году было быстрым благодаря:

- Растущая экономика

- Ликвидность на кредитных рынках

- Компании, избегающие дефолта

Как PitchBook классифицирует частный долг

PitchBook применяет гибридный подход к классификации фондов частного долга с учетом старшинства в структуре капитала, профиля риска / доходности и подверженности отрасли.

Связанные виды частного долга

Подстратегии по частному долгу, приведенные ниже, расположены в порядке возрастания относительных характеристик риска / доходности:

Прямое кредитованиеСтаршие кредиты, предоставленные компаниям среднего бизнеса без посредников. Может включать возобновляемые кредитные линии и ссуды под залог. Унитранш-услуги, которые объединяют различные долговые инструменты под одной крышей, также становятся все более распространенными.

Проблемная задолженностьОтличается от особых ситуаций тем, что обычно включает покупку ценных бумаг на вторичном рынке, а не новое создание заемных средств или структурированного капитала.

Инфраструктурный долгДолг, используемый для развития инфраструктуры и инвестиций в существующие активы, как правило, на более длительный срок (более 30 лет) из-за увеличенного срока полезного использования активов.

Мезонинный долгСубординированный долг, как правило, с такими характеристиками, как привилегированный капитал, например, варранты, которые увеличивают стоимость долга. Мезонинный долг часто используется при выкупе с использованием заемных средств (LBO).

Долг по недвижимостиСамая распространенная стратегия долга в сфере недвижимости — это прямое кредитование приобретения недвижимости.Это может включать покупку и продажу секьюритизированных ссуд на недвижимость на вторичном рынке. Профили рисков различаются в зависимости от базовых активов.

Особые ситуацииДолговые или структурированные инвестиции в акционерный капитал, сделанные с намерением получить контроль над компанией; как правило, тот, кто находится в затруднительном финансовом положении. Особые ситуации могут включать торговлю на вторичном рынке, прямое возникновение или проблемную задолженность, когда, по мнению управляющего, существует дислокация цен.

Венчурный долгКредитное финансирование, предоставленное компаниям с поддержкой венчурного капитала.Для предпринимателей венчурный долг — также называемый венчурным кредитованием — служит для расширения взлетно-посадочной полосы для выхода без дальнейшего размывания собственности. Венчурный долг — это вид краткосрочного и среднесрочного долгового финансирования, предоставляемого венчурным компаниям специализированными банками или небанковскими кредиторами для финансирования роста и капитальных затрат.

Подробнее о частном долге

Какие кредиторы будут наиболее активными кредиторами для компаний, обеспеченных полиэтиленом в США в 2021 году?

Прочтите в нашем блоге о фирмах, лидирующих на рынке частного долга

Узнайте о том, как нормативно-правовая среда после мирового финансового кризиса создала спрос на небанковских кредиторов

Ознакомьтесь с нашим сообщением в блоге об изменениях в частном долге со времен Великого Рецессия

Особенности прямого кредитования

Прочтите наши вопросы и ответы с Диланом Коксом из PitchBook, руководителем отдела исследований частного рынка

Среда частного долга остается жизнеспособной после неудач COVID-19

Скачать отчет PitchBook о глобальном частном долге за 2021 год

Узнайте о венчурном долге, его преимуществах и будущем

Посмотрите наше видео о появлении растущего капитала и венчурного долга

прямых инвестиций обещают помочь миру.Кредиторы требуют подтверждения

- Частные инвестиционные компании присоединяются к буму кредитов, связанных с ESG

- Торговые органы на рынке ссуд требуют независимой проверки

- Европейские кредиты с кредитным плечом, связанные с ESG, увеличиваются в 14 раз в 2021 году — Reorg

- Почти две трети не требуют сторонние проверки целей

- Инвесторы и кредиторы, желающие показать, что деньги идут хорошо

ЛОНДОН, 9 июня (Рейтер) — Слова могут быть дешевыми на рынке ссуд, теперь некоторые кредиторы хотят это изменить.

В последние годы заемщики смогли получить сокращение своих процентных расходов в обмен на достижение целей, связанных с экологическими, социальными и управленческими целями (ESG). Эта тенденция была усилена в этом году частными инвестиционными компаниями, которые стремятся внести свой вклад.

Объем выдачи кредитов, связанных с ESG, в первом квартале составил 87 миллиардов долларов, что в три раза больше, чем за тот же период прошлого года, по данным Refinitiv.

По мере того, как на рынок вливаются миллиарды, некоторые кредиторы опасаются полагаться на слова заемщиков о том, что они достигают целей во всем, от сокращения пищевых отходов до продвижения большего числа женщин.

«Бремя доказывания будет расти. Будьте готовы к этому», — сказал Марк Уэйд, руководитель отдела исследований в области устойчивого развития и управления Allianz Global Investors.

Три отраслевые ассоциации, представляющие андеррайтеров, юридические фирмы и управляющих активами в Европе, США и Азии, в прошлом месяце пересмотрели свои принципы кредитования, связанные с устойчивостью.

Теперь они говорят, что заемщики должны получить независимую внешнюю проверку своей деятельности по сравнению с целевыми показателями, изменение, вызванное в первую очередь инвесторами, которые покупают ссуды, и кредиторами, которые их оформляют, согласно лондонской Ассоциации кредитного рынка.

Изменения в прогнозах были вызваны развитием событий на более широком рынке ссуд, но совпали с переходом частного капитала на ссуды, привязанные к устойчивости.

Под давлением своих инвесторов, чтобы показать, что их выкуп с использованием заемных средств — это не только получение прибыли, частные инвестиционные компании, которые часто используют займы с кредитным плечом с рейтингом ниже инвестиционного уровня для финансирования выкупа, несут ответственность за 95% эмиссии, связанной с ESG. по данным Reorg Research, поставщика финансовой разведки, на европейском рынке «мусорных» кредитов до сих пор в этом году.

Раскрытие информации всегда было проблемой для ссудных инвесторов и, в частности, для кредиторов портфельных компаний прямых инвестиций. Многие из них являются частными компаниями, и, в отличие от облигаций или акций, ссуды не являются государственными ценными бумагами, поэтому на них не распространяются одни и те же требования к раскрытию информации.

«Самая большая критика, которую мы слышим, — это проблема наличия данных для оценки ситуации», — сказал Армин Питер, глава департамента устойчивого банковского обслуживания и глобальный руководитель синдиката рынков долгового капитала в UBS.

СРЕДНЯЯ СТРЕЛА

Неясно, насколько широко и как быстро будут приняты добровольные руководящие принципы.

Некоторые обозреватели рынка ожидают, что это будет эволюция, когда независимая проверка целей ESG в конечном итоге станет нормой, как и на рынках государственных облигаций.

Но в краткосрочной перспективе высокий спрос на кредиты с использованием заемных средств, превышающий предложение, помимо быстро растущего спроса на продукты ESG, означает, что заемщики часто имеют преимущество, позволяя им избегать надзора со стороны третьих лиц.

По данным Reorg, в этом году количество кредитов с кредитным плечом, привязанных к ESG, выросло в 14 раз и составило 19 миллиардов евро к маю по сравнению с 2020 годом.

«Огромный объем предлагаемой ликвидности по сравнению с количеством высококачественных возможностей для развертывания действительно влияет на достигнутые сроки», — сказал Мурад Халед, глава EMEA по рынкам финансового капитала с использованием заемных средств в Bank of America, который организовал ссуды, связанные с устойчивостью, для компаний при поддержке таких компаний, как Carlyle и CVC.

Займы с кредитным плечом, привязанные к ESG, позволяют сэкономить на стоимости заимствования от 0,05 до 0,15 процентного пункта при достижении целевых показателей, в то время как затраты растут аналогичным образом, если цель не достигнута, согласно Reorg.

Согласно данным Reorg, почти две трети сделок не требуют, чтобы третья сторона подтверждала достижение целей ESG.

Безусловно, не всем целям может потребоваться внешняя проверка, если данные легко доступны в рамках регулярного раскрытия информации компанией, говорят инвесторы и банкиры.

Но даже в сфере прямых инвестиций растет спрос на надзор.

Через четыре месяца после выкупа компания Carlyle Group договорилась о пакете финансирования в размере 413,5 млн швейцарских франков (452 млн долларов США) для приобретения швейцарской часовой компании Acrotec, и все еще ведет переговоры о том, как показать ключевому кредитору Blackstone, что он выполняет свои задачи в области устойчивого развития. двум источникам, знакомым с этим вопросом.

Carlyle предложило кредитное подразделение Blackstone Group Inc (BX.N) ссуду, в которой процентная ставка снижается, если Acrotec достигнет целевых показателей устойчивого развития, таких как ограничение использования энергии и увеличение объемов вторичной переработки.

Он также договорился о возобновляемом механизме, затраты по займам которого снижаются, если средства используются для проекта, который имеет «измеримые экологические выгоды».

Blackstone хочет, чтобы независимая сторона проверила, что Carlyle выполняет свои задачи, согласно источнику, знакомому с его позицией.Карлайл, с другой стороны, хочет, чтобы третья сторона участвовала только в установлении целевых показателей, и ожидает, что руководство Acrotec подтвердит ее соответствие, сообщил другой знакомый источник.

Глобальный руководитель отдела влияния Carlyle Меган Старр заявила, что самооценка ее компаний целей в области устойчивого развития ничем не отличается от того, как они сообщают кредиторам другие данные, связанные с их долговыми обязательствами.

«Они несут фидуциарную ответственность за точность данных», — сказала она.

Репортаж Йорука Бахчели и Саймона Джессопа в Лондоне Под редакцией Грега Румелиотиса и Кармел Кримминс

Наши стандарты: принципы доверия Thomson Reuters.

Стратегии прямых инвестиций в неблагополучную среду

8 апреля 2020

Нажмите, чтобы открыть PDF

«В кризисной ситуации осознавайте опасность, но осознавайте возможность». — Джон Ф. Кеннеди. Как показали трагические и беспрецедентные последствия пандемии COVID-19, мы, безусловно, переживаем кризис.

Для фондов прямых инвестиций текущая среда, создавая беспрецедентные проблемы для многих портфельных компаний, также предоставит некоторые уникальные инвестиционные возможности для приобретения как проблемных активов, так и активов проблемных продавцов.

В неблагополучном контексте есть четыре основных стратегии достижения права собственности:

- договорная продажа проблемных активов, проведенная вне официального процесса несостоятельности,

- договорная продажа через заранее подготовленную процедуру несостоятельности, такую как договоренность,

- покупка в процессе судебного разбирательства по делу о несостоятельности, например схема организации, администрирования или ликвидации, и

- кредит на собственную стратегическую покупку долга с целью получения контроля.

В этой статье обсуждаются эти стратегии ниже и представлены ключевые проблемы, возможности и препятствия, связанные с каждой из них.

Договорная

Путь согласованного обнаружения бедствия в значительной степени обязательно будет определяться масштабом бедствия. Например, способность компании выполнять предстоящие обязательства по обслуживанию долга, соблюдение ею финансовых ковенантов и других обязательств по долговому финансированию, ликвидность и то, является ли компания фактически или скоро станет неплатежеспособной, — все это повлияет на сроки и характер операции.Чем больше ускоряется процесс для соблюдения установленных сроков, тем меньше вероятность того, что потенциальные инвесторы смогут провести полную комплексную проверку, хотя все еще необходимо оценить ключевые риски, такие как права расторжения при смене контроля над существенными контрактами.

Идентификация потерпевших также, очевидно, имеет решающее значение — это продавец, который обеспокоен, цель или и то, и другое? Если продавец испытывает финансовые затруднения, следует учитывать отсутствие типичной гарантийной защиты, поскольку любые гарантии, предоставленные продавцом, скорее всего, будут иметь небольшую реальную ценность.В этом контексте следует учитывать как гарантийное страхование, так и страхование возмещения убытков, а также условное депонирование. Однако в зависимости от уровня бедствия и потребности продавца в ликвидности, он может не принять существенных задержек через механизмы условного депонирования.

Кроме того, в контексте проблемного продавца покупатели также должны учитывать риск того, что сделка будет уязвима для оспаривания, как незаконное предпочтение, мошенническая передача, сделка по заниженной стоимости или аналогичный справедливый вызов, в зависимости от юрисдикции.В этом контексте, если актив имеет рыночную стоимость, обеспечение того, чтобы уплаченная цена была, по крайней мере, рыночной стоимостью, а в противном случае — лучшей ценой, которую продавец разумно получить за актив на момент продажи в преобладающих рыночных условиях и других соответствующих обстоятельства должны уменьшить этот риск. Чаще всего продавец использует такие методы, как проведение конкурентных продаж и / или получение заключения финансового консультанта о справедливости. Также в случае возникновения проблем разделения бизнеса, когда объекту потребуются временная поддержка и / или услуги со стороны продавца, покупатели снова должны помнить об этом, когда продавец испытывает финансовые затруднения.Это связано с тем, что продавец может больше не существовать для оказания такой поддержки или услуг после закрытия сделки.

Финансирование приобретений за счет долга в текущих условиях будет сложной задачей. Однако, если выручка от продажи недостаточна для полного погашения кредиторов целевой компании, они могут быть готовы «свернуть свой долг» в новую структуру, в которой спонсор частного капитала предоставляет дополнительную ликвидность, которая увеличивает их шансы на максимальное восстановление. Список долга обычно требует согласия всех существующих кредиторов.Однако наличие такого подхода во многом зависит от составления соответствующих долговых документов. Могут существовать творческие альтернативы в отношении любых препятствий, представленных в долговых документах, таких как структурные корректировки (где некоторые вопросы, касающиеся единогласного кредитора, имеют более низкий порог утверждения) и положения о резервном банке (дающие заемщику право предоплаты или замены по номинальной стоимости неоплачиваемого кредита). согласный кредитор). В дополнение к вышесказанному, могут быть альтернативные рычаги для вытягивания, такие как угроза разрыва завета для приведения в порядок противников.В противном случае возможно, при условии достижения соответствующих пороговых значений (обычно 75% или более по стоимости и большинству кредиторов), использовать процесс несостоятельности, такой как схема соглашения, чтобы заставить всех существующих кредиторов перекатить долг в новую структуру.

Предварительная продажа по делу о несостоятельности

Предварительно оформленная продажа по делу о несостоятельности предполагает, что кредиторы целевой компании согласовывают план продажи компании или ее активов и затем незамедлительно подают план в соответствующий суд по делам о банкротстве для его реализации.Доступность заранее подготовленных продаж в случае банкротства и применимые правила варьируются от юрисдикции к юрисдикции. Однако обычно они имеют следующие характеристики:

- нет риска оспаривания транзакции в качестве предпочтения или транзакции по заниженной стоимости,

- это переговорный процесс продажи, при котором продажа будет предварительно согласована с администратором, и перед внедрением предварительной упаковки необходимо будет провести комплексную проверку,

- продажа может быть осуществлена как продажа акций или ключевых активов,

- не будет переходной поддержки или услуг от продавца,

- юристов по делам о несостоятельности должны быть вовлечены в процесс на раннем этапе, а юристов

- младшие кредиторы могут или не могут быть в состоянии предотвратить процедуру несостоятельности в зависимости от того, где нарушается стоимость (то есть, если стоимость от продажи такова, что не будет достаточных поступлений для погашения любого класса кредиторов, этот класс будет ‘ из денег ‘и не могут заблокировать процесс — однако они могут попытаться оспорить оценку).

Сроки процесса будут зависеть от правил соответствующей процедуры несостоятельности. Таким образом, важный пороговый вопрос заключается в том, имеет ли компания достаточную ликвидность во время этого процесса или может ли получить дополнительное финансирование.

Также стоит отметить, что некоторые правительства (включая Соединенное Королевство и Австралию) на прошлой неделе предложили временные изменения в некоторые соответствующие законы, связанные с несостоятельностью, чтобы, среди прочего, директора компании могли продолжать торговлю, не неся ответственности за неправомерные действия. / неплатежеспособная торговля.В случае их принятия, эти изменения, вероятно, уменьшили бы срочность, с которой директора в таких юрисдикциях могут стремиться продать активы или всю компанию, чтобы справиться со спадом в производительности или ликвидности компании. Это, в свою очередь, может замедлить любые обсуждения с кредиторами и частными инвесторами о проведении заранее подготовленной продажи в случае банкротства или другой альтернативы.

Пожарная распродажа

Если компания уже находится в официальном процессе несостоятельности, может быть возможность приобрести активы у соответствующего временного ликвидатора или аналогичного специалиста по банкротству.Процедуры банкротства обычно рассматриваются как разрушительные для бизнеса, поскольку ключевые контракты обычно автоматически расторгаются, а гудвил разрушается. Как и в случае с предварительно упакованной продажей, применимые правила и процедуры варьируются от юрисдикции к юрисдикции. Нет риска оспаривания сделки в качестве предпочтительной или сделки по заниженной стоимости. Выбор времени часто определяется темпами снижения стоимости бизнеса.

Заем в собственность

Стратегии ссуды в собственность предполагают приобретение инвесторами обеспеченного долга целевой компании со скидкой к номиналу с планом конвертации долга в капитал либо на основе консенсуса, либо посредством принудительного исполнения ценных бумаг (если все заинтересованные стороны согласны), либо через формальную процедуру несостоятельности, которая связывает всех кредиторам и устраняет любой риск оспаривания сделки в качестве преференции или сделки по заниженной стоимости.По сути, в этих сделках не будет никакой осмотрительности, кроме общедоступной информации и информации, которая была предоставлена кредиторам в соответствии с финансовыми документами.

В контексте ссуды собственному капиталу понимание структуры капитала целевой компании и условий ее долгового финансирования, включая права каждого класса кредиторов, имеет решающее значение для определения четкого пути к получению желаемого уровня долей участия в капитале за счет финансовые документы. Это так, независимо от того, будет ли процедура принудительного исполнения ценных бумаг или формальная процедура несостоятельности.Ключевые элементы этого анализа включают пороговые значения для голосования, условия любых соглашений с кредиторами, а также то, кто может руководить исполнением требований, а также права на освобождение от требований других кредиторов под гарантии и обеспечение.

До приобретения обеспеченного долга целевой компании, ссуда собственным инвесторам должна сформировать представление о том, что представляет собой «кредит опоры». «Кредит опоры» — это сумма и тип долга, который с наибольшей вероятностью будет преобразован в акционерный капитал в ходе процесса. Такие инвесторы часто будут стремиться приобрести — самостоятельно или вместе с инвесторами, придерживающимися аналогичных стратегий — блокирующую долю в кредите опоры, так что его голос должен быть получен в связи с любыми решениями, которые должны быть приняты в соответствии с финансовой документацией.Они также захотят понять состав кредиторов. Понимание состава кредиторов важно, потому что кредиторы одного и того же класса долга часто имеют разные интересы. Например, кредитор, который был первоначальным кредитором и предоставил ссуду по номинальной стоимости, будет иметь совершенно иное мнение о том, какой будет положительный результат, по сравнению с кредитором, который приобрел долг на вторичном рынке с большим дисконтом к номиналу, скажем, 20 центов на доллар. Точно так же интересы кредиторов будут различаться, если они хеджируют контрагентов с должником или у них также есть задолженность на других уровнях структуры капитала.Например, если стоимость старшего долга ломается (т. Е. Недостаточная стоимость для полного погашения старшего кредитора), кредитор с небольшой позицией в старшем долге может захотеть попытаться заблокировать принудительное исполнение долговой ценной бумаги, если у него гораздо более крупная позиция в младшем классе долга, который «не при деньгах» в надежде, что бизнес со временем улучшится.

Сроки предоставления кредита для собственных операций очень сильно зависят от сделки.

Заключение

В то время как обстоятельства, вызванные вирусом COVID-19, привели к кризису, кризис может создать возможности для оказания помощи больным предприятиям посредством проблемных инвестиций и схем приобретения, описанных выше.Проблемы, возникающие в связи с любым проблемным приобретением, бесчисленны и сложны. Однако используемые методы опробованы и проверены. Ключевые моменты, которые инвесторы должны учитывать при определении наиболее вероятного успешного пути, включают, среди прочего, следующее:

-управление технологическим процессом;

— сроки и степень остаточной ликвидности бизнеса;

-структура финансирования, состав кредиторов и подробные условия;

-структура предполагаемых инвестиций, будь то уставная или продажа активов;

-публичность и общественное восприятие; и

— объем сделки и вопрос о том, полностью ли урегулированы обязательства.

Таким образом, инвесторам будет полезно связаться с юристом на раннем этапе процесса, чтобы помочь в анализе наилучшего пути продвижения вперед.

_________________________________________________________________

ЮристыGibson Dunn готовы помочь с любыми вопросами, которые могут у вас возникнуть в отношении событий, связанных с пандемией COVID-19. Для получения дополнительной информации, пожалуйста, свяжитесь с любым членом группы реагирования на коронавирус (COVID-19) фирмы, юристом Гибсона Данна, с которым вы обычно работаете в группах практики Global Finance или Private Equity, или с авторами в Гонконге:

Майкл Никлин (+852 2214 3809, mnicklin @ gibsondunn.com)

Пол Больц (+852 2214 3723, [email protected])

Скотт Яловайски (+852 2214 3727, [email protected])

Брайан Шварцвальдер (+852 2214 3712, bschwarzwaldern.com) 9sond

© 2020 Компания Gibson, Dunn & Crutcher LLP

Реклама адвоката: Прилагаемые материалы были подготовлены только для общих информационных целей и не предназначены для использования в качестве юридической консультации.

Об авторе