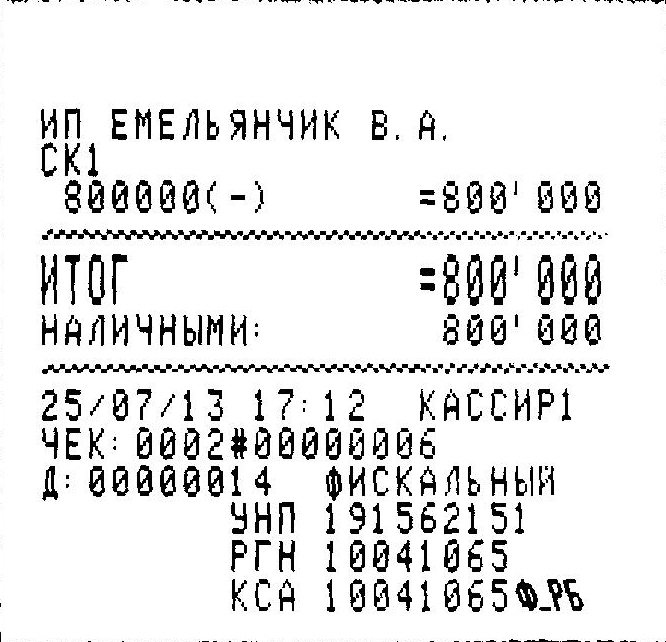

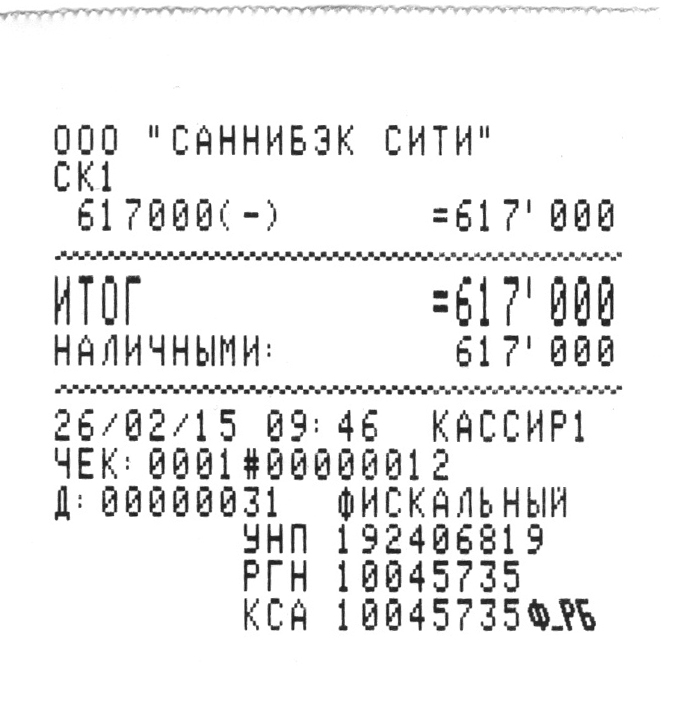

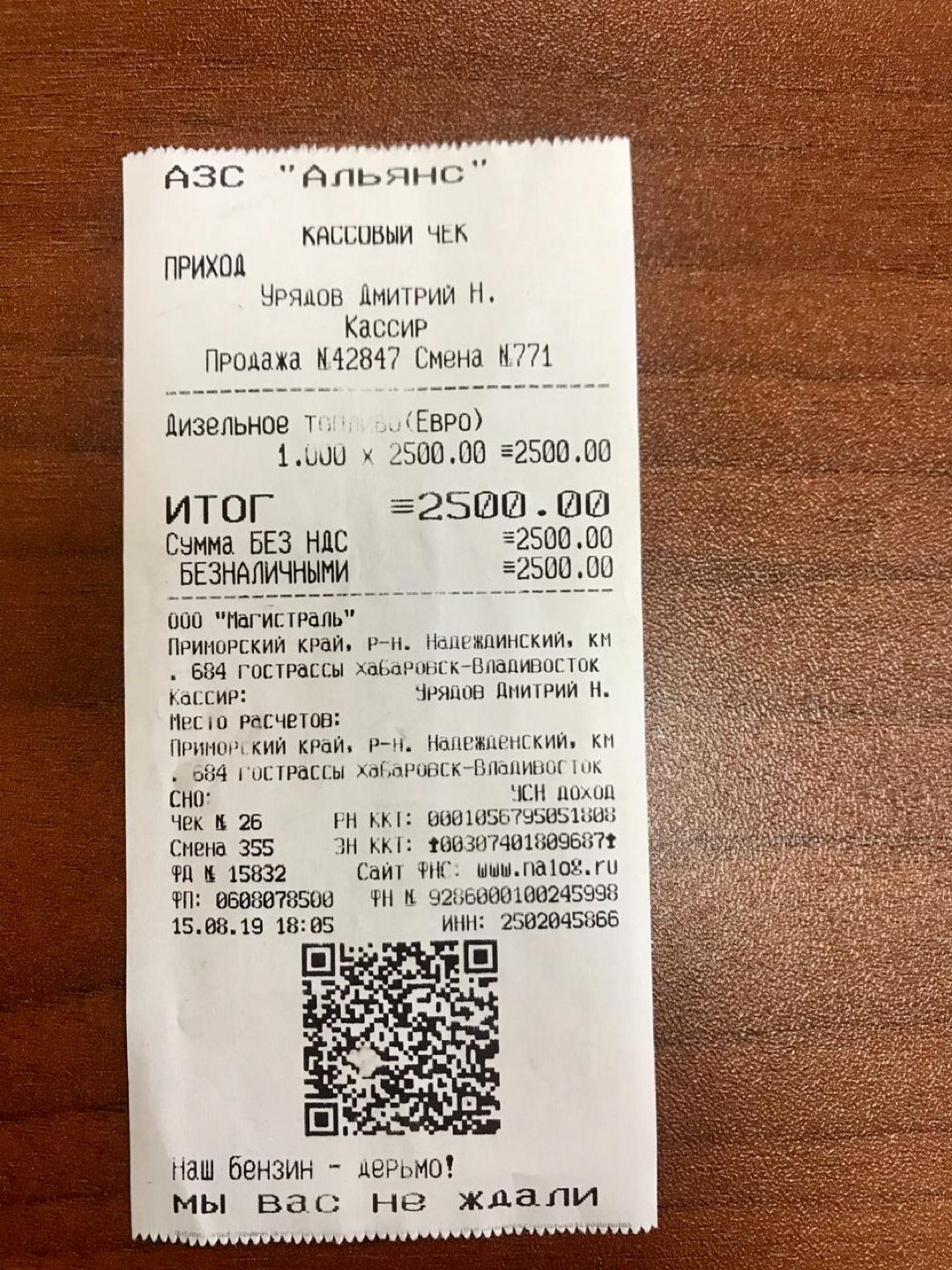

Чек кассовый: Кассовый чек подтверждает расходы на приобретение товаров подотчетным лицом

Кассовый чек подтверждает расходы на приобретение товаров подотчетным лицом

Главная → Статьи → Кассовый чек подтверждает расходы на приобретение товаров подотчетным лицом

Подотчетное лицо приобрело товары, оплатив их наличными денежными средствами. Ему был выдан кассовый чек, содержащий перечень товаров. Бухгалтерия требует предоставить товарный чек.

Правомерно ли требование бухгалтерии?

Общие критерии, которым должны удовлетворять расходы налогоплательщика для признания их в налоговом учете, поименованы в п. 1 ст. 252 НК РФ (смотрите также постановление АС Поволжского округа от 12.12.2014 № Ф06-18264/13 по делу № А12-16466/2014). Согласно данной норме налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в ст. 270 НК РФ), под которыми понимаются обоснованные (экономически оправданные) и документально подтвержденные затраты (а в случаях, предусмотренных ст. 265 НК РФ, убытки), осуществленные (понесенные) налогоплательщиком.

При этом под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Из ст. 313 НК РФ следует, что подтверждением данных налогового учета являются, в первую очередь, первичные учетные документы (включая справку бухгалтера).

О том, что чеки контрольно-кассовой техники (далее – чеки ККТ) могут применяться наряду с другими первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг), ранее сообщали контролирующие органы (письма УМНС по г. Москве от 19.05.2004 № 29-12/34067, Минфина России от 11.01.2006 № 03-03-04/2/1).

В свою очередь, частью 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ “О бухгалтерском учете” (далее – Закон № 402-ФЗ) определен перечень обязательных реквизитов, которые должен содержать любой первичный учетный документ. А именно:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

То есть понятию “первичный учетный документ” для целей бухгалтерского и налогового учета чек ККТ будет соответствовать только в том случае, если он содержит все вышеперечисленные реквизиты.

Такой же вывод делают и представители налоговых органов. Так, в письме УФНС России по г. Москве от 12.04.2006 № 20-12/29007 выражена позиция, что чеки ККТ могут являться первичными учетными документами, подтверждающими фактическое осуществление затрат по приобретению за наличный расчет товаров (работ, услуг), в том случае, если на выдаваемом покупателю чеке содержится перечень приобретаемых товаров. В случае отсутствия в чеке такого перечня наличия одного чека ККТ для поставленной цели недостаточно. В этом случае покупателю выписывается товарный чек с указанием в нем названия организации (индивидуального предпринимателя), наименования и сорта (артикула) изделия, цены, даты продажи и фамилии продавца (смотрите также письма УФНС России по г. Москве от 26.06.2006 № 20-12/56636@, от 26.04.

Следует отметить, что Федеральным законом от 03.07.2016 № 290-ФЗ (далее – Закон № 290-ФЗ) в Федеральный закон от 22.05.2003 № 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа” (далее – Закон № 54-ФЗ) внесены существенные изменения.

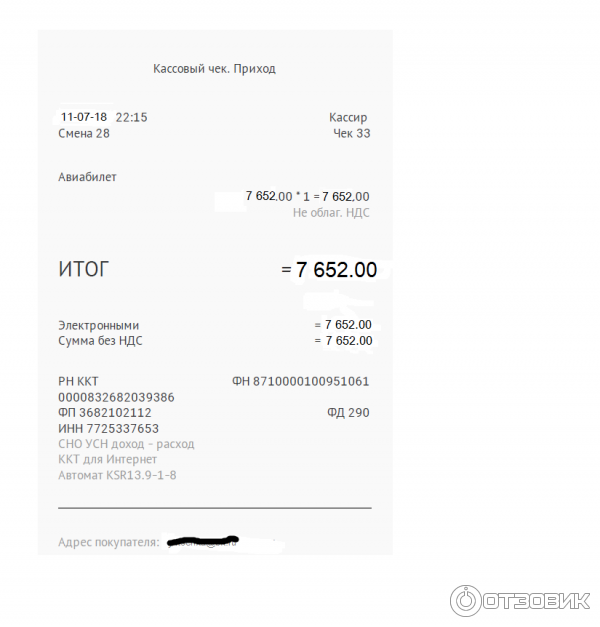

Согласно ст. 1.1 Закона № 54-ФЗ (в редакции Закона № 290-ФЗ) кассовый чек – это первичный учетный документ, сформированный в электронной форме и (или) отпечатанный с применением контрольно-кассовой техники в момент расчета между пользователем и покупателем (клиентом), содержащий сведения о расчете, подтверждающий факт его осуществления и соответствующий требованиям законодательства Российской Федерации о применении контрольно-кассовой техники. Это понятие используется для целей Закона № 54-ФЗ (абзац первый ст. 1.1 Закона № 4-ФЗ).

Пунктом 15 ст. 1 Закона № 290-ФЗ Закон № 54-ФЗ дополнен ст. 4.7 “Требования к кассовому чеку и бланку строгой отчетности”, в которой указаны обязательные реквизиты кассовых чеков и бланков строгой отчетности. При этом введены реквизиты, ранее отсутствующие среди обязательных реквизитов кассового чека, бланка строгой отчетности (п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 № 745). Среди новых реквизитов фигурирует “адрес сайта уполномоченного органа в сети Интернет (абзац шестнадцатый ст. 4.7 Закона № 54-ФЗ), на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака”.

1 Закона № 290-ФЗ Закон № 54-ФЗ дополнен ст. 4.7 “Требования к кассовому чеку и бланку строгой отчетности”, в которой указаны обязательные реквизиты кассовых чеков и бланков строгой отчетности. При этом введены реквизиты, ранее отсутствующие среди обязательных реквизитов кассового чека, бланка строгой отчетности (п. 4 Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 № 745). Среди новых реквизитов фигурирует “адрес сайта уполномоченного органа в сети Интернет (абзац шестнадцатый ст. 4.7 Закона № 54-ФЗ), на котором может быть осуществлена проверка факта записи этого расчета и подлинности фискального признака”.

При этом кассовый чек должен содержать все реквизиты, установленные п. 1 ст. 4.7 Закона № 54-ФЗ (письма Минфина России от 12.05.2017 № 03-01-15/28910, от 02.05.2017 № 03-01-15/26812, от 10.04.2017 № 03-01-15/21286).

Вместе с тем в письме ФНС России от 25. 06.2013 № ЕД-4-3/11515@ “О документальном подтверждении расходов в целях налогообложения” обращено внимание, что Перечень обязательных реквизитов кассового чека ККМ не содержит всех реквизитов первичного учетного документа в соответствии с законодательством о бухгалтерском учете. В частности, в кассовом чеке ККМ отсутствуют такие реквизиты, как “наименование должности” и “подпись” лиц, совершивших хозяйственную операцию (письмо относилось к периоду действия Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 № 745).

06.2013 № ЕД-4-3/11515@ “О документальном подтверждении расходов в целях налогообложения” обращено внимание, что Перечень обязательных реквизитов кассового чека ККМ не содержит всех реквизитов первичного учетного документа в соответствии с законодательством о бухгалтерском учете. В частности, в кассовом чеке ККМ отсутствуют такие реквизиты, как “наименование должности” и “подпись” лиц, совершивших хозяйственную операцию (письмо относилось к периоду действия Положения по применению контрольно-кассовых машин при осуществлении денежных расчетов с населением, утвержденного постановлением Правительства Российской Федерации от 30.07.1993 № 745).

Учитывая это, налоговые органы пояснили, что при осуществлении расчетов чек ККТ выдается не организации, а физическому лицу – сотруднику этой организации. Оприходование организацией товарно-материальных ценностей, приобретенных для нее сотрудником, осуществляется на основании первичных учетных документов, в частности, авансового отчета, товарных чеков, a также документов, подтверждающих факт оплаты – чеков ККМ, квитанции к приходному кассовому ордеру.

В настоящее время такой реквизит, как должность и фамилия лица, осуществившего расчет с покупателем (клиентом), оформившего кассовый чек или бланк строгой отчетности и выдавшего (передавшего) его покупателю (клиенту), в перечне реквизитов, установленных ст. 4.7 Закона № 54-ФЗ, содержится. Однако подписи лиц по-прежнему не предусмотрено. Поэтому разъяснения чиновников не потеряли своей актуальности. Как указано в вопросе, товарные чеки в ряде случаев отсутствуют. Вместе с тем первичным документом, сопровождающим кассовый чек, на наш взгляд, может выступать авансовый отчет.

Так, на основании пп. 6.3 п. 6 Указания Банка России от 11.03.2014 № 3210-У “О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства” подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами (который также должен соответствовать требованиям, предъявляемым к первичным документам).

Теперь, что касается документов, необходимых для подтверждения расходов в целях налогообложения.

Принятие на учет поступивших от поставщиков материалов осуществляется на основании приходного ордера (может быть разработан на основе формы № М-4, если количество и качество полученных материалов совпадают с данными поставщика) либо, если имеются расхождения, акта о приемке материалов (может быть разработан на основе формы № М-7) (второй абзац п. 49 Методических указаний по бухгалтерскому учету материально-производственных запасов (далее – Методические указания), утвержденных приказом Минфина России от 28.12.2001 № 119н).

Вместо приходного ордера приемка и оприходование материалов могут оформляться проставлением на документе поставщика (счет, накладная и т.п.) штампа, в оттиске которого содержатся те же реквизиты, что и в приходном ордере. В этом случае заполняются реквизиты указанного штампа и ставится очередной номер приходного ордера. Такой штамп приравнивается к приходному ордеру (четвертый абзац п. 49 Методических указаний, письмо Минфина России от 29.10.2002 № 16-00-14/414).

49 Методических указаний, письмо Минфина России от 29.10.2002 № 16-00-14/414).

На основании приходного ордера или акта о приемке материалов заполняется карточка учета материалов (форма может быть разработана на основе унифицированной формы № М-17). Все унифицированные формы утверждены постановлением Госкомстата России от 30.10.1997 № 71а.

Далее при использовании приобретенных ТМЦ в деятельности организации производится их отпуск. Согласно п. 100 Методических указаний первичными учетными документами по отпуску материалов со складов организации в подразделения организации являются лимитно-заборная карта (может быть разработана на основе типовой межотраслевой формы № М-8), требование-накладная (может быть разработано на основе типовой межотраслевой формы № М-11), накладная (может быть разработана на основе типовой межотраслевой формы № М-15). Образцы типовых форм утверждены постановлением Госкомстата России от 30.10.1997 № 71а.

Таким образом, полагаем, что основанием для признания расходов на приобретение подотчетным лицом товаров в данном случае будет являться утвержденный руководителем организации авансовый отчет, отвечающий требованиям ст. 9 Закона № 402-ФЗ, с приложенным к нему кассовым чеком, подтверждающим фактическое осуществление затрат по приобретению товаров (письмо УФНС России по г. Москве от 26.04.2011 № 17-15/041152@). При этом отсутствие товарного чека не будет являться препятствием для признания расходов в налоговом учете.

9 Закона № 402-ФЗ, с приложенным к нему кассовым чеком, подтверждающим фактическое осуществление затрат по приобретению товаров (письмо УФНС России по г. Москве от 26.04.2011 № 17-15/041152@). При этом отсутствие товарного чека не будет являться препятствием для признания расходов в налоговом учете.

Ответ подготовил: Молчанов Валерий, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер

Контроль качества ответа: Мельникова Елена, рецензент службы Правового консалтинга ГАРАНТ, аудитор, член РСА

Свежие новости цифровой экономики на нашем канале в Телеграм

| Необходимо передавать фискальные данные в ИФНС? Компания Электронный Экспресс является оператором фискальных данных и входит в реестр ОФД ФНС России. Подключить кассу к ОФД >> |

Кассовый чек на предоплату | Такском

Этот год ознаменован массовым переходом на онлайн-кассы при расчетах на территории РФ.

Время обязательного применения такой техники не наступило пока только для малых предприятий и индивидуальных предпринимателей, использующих патентную систему налогообложения или систему налогообложения в виде единого налога на вмененный доход, а также оказывающих услуги населению (при условии выдачи им бланков строгой отчетности). По мере выполнения новых требований законодательства и осваивания онлайн-ККТ у представителей бизнеса появляются все новые и новые вопросы.

Время обязательного применения такой техники не наступило пока только для малых предприятий и индивидуальных предпринимателей, использующих патентную систему налогообложения или систему налогообложения в виде единого налога на вмененный доход, а также оказывающих услуги населению (при условии выдачи им бланков строгой отчетности). По мере выполнения новых требований законодательства и осваивания онлайн-ККТ у представителей бизнеса появляются все новые и новые вопросы.Разберем ситуацию, когда кассовый чек пробивается на полученную предоплату (аванс) за товар, работу, услугу. С такой ситуацией может столкнуться, например, оптовый продавец, работающий с клиентами на различных условиях платежа, в том числе, в режиме предоплаты (частичной предоплаты, аванса).

И сложность в данном вопросе заключается в том, что «авансовый» чек не всегда содержит все обязательные реквизиты — наименование, количество и цену товаров, работ, услуг, которые требуются в приказном порядке в соответствии с Федеральным законом от 22. 05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» в новой редакции (далее – Закон № 54-ФЗ). Ведь продавец не всегда на стадии получения аванса от покупателя точно знает объем и список товаров, которые будут ему реализованы.

05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа» в новой редакции (далее – Закон № 54-ФЗ). Ведь продавец не всегда на стадии получения аванса от покупателя точно знает объем и список товаров, которые будут ему реализованы.

Чек на предоплату должен быть

Напомню, согласно п. 1 ст. 1.2. Закона № 54-ФЗ кассовую технику применяют на территории РФ в обязательном порядке все организации и индивидуальные предприниматели, осуществляющие расчеты с покупателями. Исключение составляет ряд случаев, установленных Законом № 54-ФЗ. Получение предоплаты (аванса) не входит в этот перечень. Следовательно, при получении предоплаты (аванса) продавец обязан выдать покупателю кассовый чек или бланк строгой отчетности в общепринятом порядке. Такой кассовый чек выдается, по общим правилам, в момент совершения расчета, ведь аванс – это та же плата за товар, просто предварительная.

Какие обязательные реквизиты есть у чека

В соответствии с требованиями ст. 4.7 Закона № 54-ФЗ в новой редакции кассовый чек, как и бланк строгой отчетности (БСО), должны содержать ряд обязательных реквизитов, большая часть которых известна по предыдущей редакции закона. К обязательным реквизитам кассового чека и БСО относятся, в первую очередь, наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок с указанием ставки налога на добавленную стоимость (за исключением документов, формируемых при расчетах пользователями ККТ, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщиков НДС, а также при расчетах за товары, работы, услуги, не подлежащие налогообложению или освобождаемые от налогообложения НДС).

4.7 Закона № 54-ФЗ в новой редакции кассовый чек, как и бланк строгой отчетности (БСО), должны содержать ряд обязательных реквизитов, большая часть которых известна по предыдущей редакции закона. К обязательным реквизитам кассового чека и БСО относятся, в первую очередь, наименование товаров, работ, услуг, платежа, выплаты, их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок с указанием ставки налога на добавленную стоимость (за исключением документов, формируемых при расчетах пользователями ККТ, не являющимися налогоплательщиками НДС или освобожденными от исполнения обязанностей налогоплательщиков НДС, а также при расчетах за товары, работы, услуги, не подлежащие налогообложению или освобождаемые от налогообложения НДС).

В связи с введением онлайн-касс появились еще и другие реквизиты кассового чека. Так, например, помимо даты и времени оплаты, в документе надо указывать место покупки.

Также в число обязательных реквизитов вошли:

- применяемая при расчете система налогообложения;

- сумма расчета с отдельным указанием ставок и сумм налога НДС по этим ставкам;

- фискальный признак документа;

- порядковый номер фискального документа;

- фискальный признак сообщения;

- другие реквизиты.

Кроме того, отмечу, что с 1 июля 2018 года формировать бланки строгой отчетности можно будет только с помощью кассовых аппаратов. БСО станут по сути теми же кассовыми чеками.

Как пробивать чек на предоплату

На практике пользователи ККТ неоднократно задавали вопрос о том, каким образом формировать кассовый чек, если расчет идет в режиме предоплаты, а перечень и количество товаров, работ, услуг еще не известны. Официальную позицию по этому поводу высказал Минфин России в своем письме от 28. 04.2017 № 03-01-15/26352: в том случае, если объем и список товаров, работ, услуг невозможно определить в момент оплаты (предоплаты), на кассовом чеке или БСО нужно отразить фактически полученную сумму и указать, что это аванс.

04.2017 № 03-01-15/26352: в том случае, если объем и список товаров, работ, услуг невозможно определить в момент оплаты (предоплаты), на кассовом чеке или БСО нужно отразить фактически полученную сумму и указать, что это аванс.

Таким образом, в рассматриваемом случае все обязательные реквизиты, предусмотренные ст. 4.7 Закона № 54-ФЗ, в частности, наименование товаров, их количество, цену, ставку налога и другие нужно указывать в кассовом чеке при конечном расчете. Причем, фактически полученную сумму денежных средств (наличных и (или) электронных средств платежа) необходимо отражать без привязки к конкретным товарным позициям и при этом не показывать сумму ранее полученного аванса.

Однако, если продавец заранее знает, за какие именно товары, работы, услуги получена предоплата, то в кассовом чеке нужно указывать их наименование и количество.

В настоящее время уже утвержден и действует Приказ ФНС России от 21.03.2017 № ММВ-7-20/229@ «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию», который содержит, в том числе рекомендации по формированию кассового чека на предоплату.

Кроме того, в Приказе приведены значения реквизита «Признак способа расчета» и перечень оснований для присвоения соответствующих значений реквизиту, а также формат реквизитов фискальных данных в печатной форме для следующих типов операций:

- полная предварительная оплата до момента передачи предмета расчета;

- частичная предварительная оплата до момента передачи предмета расчета;

- аванс;

- полная оплата, в том числе с учетом аванса (предварительной оплаты), в момент передачи предмета расчета.

Чек на аванс тоже должен быть

Для всех предпринимателей, которые до вступления в силу нового порядка применения ККТ, работали с кассами, обязанность по использованию онлайн-касс при расчетах на территории РФ наступила с 1 июля 2017 года. При этом, как мы уже говорили, расчеты в режиме предоплаты — не исключение (если продавец является пользователем ККТ). Кстати, законодатель требовал пробивать чек на аванс и до внесения изменений в Закон № 54-ФЗ, и до начала использования ККТ нового образца.

При этом, как мы уже говорили, расчеты в режиме предоплаты — не исключение (если продавец является пользователем ККТ). Кстати, законодатель требовал пробивать чек на аванс и до внесения изменений в Закон № 54-ФЗ, и до начала использования ККТ нового образца.

С применением же новых технологий проводить такую операцию стало гораздо удобнее, поскольку в чеке появились новые реквизиты, в том числе позволяющие идентифицировать аванс.

Напомню, ИП, применяющие патентную систему налогообложения (ПСНО), организации и ИП — систему налогообложения в виде уплаты единого налога на вмененный доход (ЕНВД), а также предприниматели, оказывающие услуги населению, вправе не использовать ККТ при наличных денежных расчетах с потребителями до 1 июля 2018 года (при условии выдачи покупателям по их требованию товарного чека, квитанции, БСО или иного документа, подтверждающего прием денежных средств за соответствующий товар, работу, услугу).

Однако отмеченные категории бизнеса должны в обязательном порядке перейти на расчеты с покупателями с помощью онлайн-касс с 1 июля 2018 года.

Переход на новый порядок применения ККТ подразумевает не просто приобретение нового кассового аппарата, но и обязательное подключение к оператору фискальных данных.

Оператор фискальных данных«Такском» готов предоставить владельцам ККТ не только качественные услуги по передаче данных в ФНС России, но и набор уникальных сервисов Личного кабинета, с помощью которых вы сможете контролировать работу своих торговых точек в режимах онлайн.

Все сервисы Личного кабинета входят в базовый тариф ОФД «Такском» и не требуют никаких дополнительных расходов.

Перечень организаций и индивидуальных предпринимателей, которые с учетом специфики своей деятельности или особенностей своего местонахождения могут и после 1 июля 2018 года проводить расчеты без применения ККТ приведен в п. 2 ст. 2 Закона № 54-ФЗ. При этом освобождение от применения ККТ не распространяется на организации и индивидуальных предпринимателей, которые используют при расчетах автоматические устройства и торгуют подакцизными товарами.

Не забываем про электронный формат чека

К кассовому чеку на аванс предъявляются те же требования, что и к «обычному». Так, при выдаче бумажного кассового чека покупателю, но в случае, если он попросил еще и электронный, а также предоставил свой абонентский номер или адрес электронный почты до момента расчета, у продавца возникает обязанность направить ему этот чек или БСО в электронном виде. Исключение в такой ситуации предусмотрено Законом № 54-ФЗ только для расчетов, проводимых в отдаленных от связи местностях, где отсутствует техническая возможность для передачи информации.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Не дали кассовый чек?! А должны были?

При оплате любого товара или услуги (работы) каждый покупатель имеет право рассчитывать на качество продукта, которое соответствует заявленным производителем свойствам и уровню. В случае выявления каких-либо недостатков потребитель имеет право обратиться к продавцу с требованием об обмене некачественного товара, проведении ремонтных или восстановительных работ либо о возмещении ущерба, возврате стоимости и т. д.

д.

В юридической практике есть случаи, когда между стороной, отпустившей товар, и лицом, его оплатившим, возникали споры из-за отсутствия у второго документального свидетельства о приобретении. К сожалению, не каждый потребитель знает о своих правах. Из-за юридической неграмотности многие попадают в ситуации, которые влекут за собой убытки из-за кажущейся невозможности доказательства своей правоты. А ведь на самом деле продавец не имеет права отказать в удовлетворении требований покупателю из-за отсутствия ККЧ или иного свидетельства об оплате…

Во всех ли магазинах обязаны выдавать контрольно-кассовые чеки?

Контрольно-кассовый чек относится к категории финансовой документации. Он подтверждает факт приобретения и оплаты конкретного товара (продукта, услуги) в определенной торговой точке. Раньше ККЧ выдавали в обязательном порядке, но с 2003 года на законодательном уровне было утверждено право индивидуальных предпринимателей работать без использования специального оборудования (кассовых аппаратов).

Следовательно, если приобретать товар в магазине или иной торговой точке, которая работает без ККА, продавец не обязан выдавать контрольно-кассовый чек. Но это не освобождает его от ответственности, которую он несет перед потребителем за проданную продукцию в соответствии с законом «О защите прав потребителей».

Какой документ выдается покупателю вместо контрольно-кассового чека?

Магазины, розничные сети и прочие торговые объекты, которые осуществляют свою деятельность без контрольно-кассового аппарата, несут полную ответственность за качество проданного продукта перед потребителем. В соответствии действующим законодательством, вместо ККЧ продавец по требованию покупателя обязан предоставить ему квитанцию, товарный чек или иное документальное свидетельство, которое подтверждает факт покупки определенного продукта в конкретной торговой точке. В таком документе должна содержаться следующая информация:

-

Название, дата предоставления документального свидетельства;

-

Название юридического лица, инициалы индивидуального предпринимателя, индивидуальный номер налогоплательщика;

-

Название и номенклатурный номер полученного продукта;

-

Численный показатель полученного продукта;

-

Общая сумма, предоставленная к оплате;

-

Инициалы и личная подпись должностного лица, отпустившего товар и выдавшего документ.

Покупатель вправе потребовать у продавца любой документ, содержащий перечисленную выше информацию и подтверждающий факт оплаты товаров, услуг или работ. В случае, если покупатель не просит такой документ, продавец его выдавать не обязан. Но, в ситуации, когда продавец отказывает в требовании покупателю на выдачу товарного чека или иного документа, подтверждающего факт оплаты, на него может быть наложен штраф, в размере, предусмотренном законодательством.

Оплата через терминал: нужен ли кассовый чек

Эквайринговые терминалы используются для приема безналичной оплаты. Покупатель прикладывает или вставляет карту, банк списывает с его счета деньги за покупку и в течение нескольких дней переводит магазину. Объясняем, нужен ли кассовый чек, если оплата происходит через терминал.

Заменяет ли чек из терминала кассовый чек

Банковский терминал для эквайринга выдает не кассовые чеки, а слипы. Это документ, который подтверждает, что банк списал деньги со счета покупателя и перевел на счет магазина.

Слипы подтверждают сделку между покупателем, банком и продавцом. На чеке из терминала указывается сумма за покупку и информация карты клиента. Там нет реквизитов, которые должны быть на кассовом чеке, например, реквизитов кассы, номера фискального накопителя, формы налогообложения магазина.

Поэтому при оплате через терминал нужен кассовый чек. Он является юридическим документом. По нему покупатель может потребовать вернуть деньги за бракованный товар или принести чек в суд, если возникнет спорная ситуация. Кассовые чеки отправляются в налоговую — так она следит за работой магазина.

Если оплата по терминалу, нужно ли пробивать кассовый чек в 2018 году

Часть предпринимателей может в 2018 году пока не регистрировать онлайн-кассу и выдавать вместо кассовых чеков бланки строгой отчетности. Это организации и ИП на ЕНВД, упрощенке и патенте, которые работают в сфере услуг, и ИП на ЕНВД и патенте без наемных работников.

Модулькасса поддерживает терминалы Инженико и Пэйми. Касса выдает фискальные чеки покупателям и передает их налоговой, а терминалы принимают безналичную оплату. Вместе с покупкой Модулькассы мы предлагаем подключить эквайринг в Модульбанке и арендовать беспроводной терминал Инженико. Комиссия с каждой покупки — 1,8 %.

Касса выдает фискальные чеки покупателям и передает их налоговой, а терминалы принимают безналичную оплату. Вместе с покупкой Модулькассы мы предлагаем подключить эквайринг в Модульбанке и арендовать беспроводной терминал Инженико. Комиссия с каждой покупки — 1,8 %.

Мы постоянно улучшаем кассы, чтобы сделать их быстрее и удобнее. Поэтому цена, тарифы и количество моделей могут меняться. Актуальная информация — на главной странице сайта.

Как заказать онлайн-кассу

1. Выберите тариф

Для разных сфер бизнеса есть разные варианты абонентской платы. Тариф «Начальный» бесплатный — в него входит базовый функционал кассы и техподдержка в чате. «Расширенный» включает в себя договор с оператором фискальных данных, электронную подпись для регистрации кассы в налоговой и круглосуточную техподдержку в любой день недели.

2. Оставьте заявку

Чтобы мы могли связаться с вами, ответить на вопросы и оформить заказ, укажите на сайте номер телефона.

Заказать кассу

Россиянам рассказали, какой подвох скрывает в себе кассовый чек

https://ria.ru/20210809/chek-1744980032.html

Россиянам рассказали, какой подвох скрывает в себе кассовый чек

Россиянам рассказали, какой подвох скрывает в себе кассовый чек — РИА Новости, 09.08.2021

Россиянам рассказали, какой подвох скрывает в себе кассовый чек

Чаще всего покупатели на кассе сталкиваются с расхождением цены товара в чеке с той, что указана в торговом зале. Может также обнаружиться, что продавец пробил… РИА Новости, 09.08.2021

2021-08-09T03:18

2021-08-09T03:18

2021-08-09T11:44

общество

федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (роспотребнадзор)

роскачество

россия

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e4/0a/0d/1579635934_0:0:3072:1728_1920x0_80_0_0_4c66f1a9c7f70f09bc6dda810b6dbbf0. jpg

jpg

МОСКВА, 9 авг — РИА Новости. Чаще всего покупатели на кассе сталкиваются с расхождением цены товара в чеке с той, что указана в торговом зале. Может также обнаружиться, что продавец пробил один и тот же товар дважды или включил в чек товар, который вы не брали вовсе, рассказывает агентству «Прайм» начальник отдела Роскачества по защите прав потребителей Владимир Тарачев.Он советует при обнаружении неприятного сюрприза в чеке обратиться к кассиру с требованием пробить товар по указанному на товаре ценнику или вернуть ваши деньги. Чтобы в случае отказа со стороны продавца и администрации магазина решить вопрос в вашу пользу, нужно подготовить претензию в письменном виде и предъявить ее руководству магазина. Если вам откажут и в этом случае, следует обращаться в региональное управление Роспотребнадзора.

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdnn21.img.ria.ru/images/07e4/0a/0d/1579635934_0:0:2732:2048_1920x0_80_0_0_70187f69ba5fa06f2322bde3c0336034.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

общество, федеральная служба по надзору в сфере защиты прав потребителей и благополучия человека (роспотребнадзор), роскачество, россия

03:18 09. 08.2021 (обновлено: 11:44 09.08.2021)

08.2021 (обновлено: 11:44 09.08.2021)Россиянам рассказали, какой подвох скрывает в себе кассовый чек

Кассовый чек — это… Что такое Кассовый чек?

кассовый чек — См. банковская тратта. [Глоссарий терминов, используемых в платежных и расчетных системах. Комитет по платежным и расчетным системам Банка международных расчетов. Базель, Швейцария, март 2003 г.] Тематики платежные и расчетные системы EN… … Справочник технического переводчика

Кассовый чек — Кассовый чек особый вид квитанции в России и в некоторых других странах Восточной Европы, документ, который печатает на специальной ленте кассовая машина. К … Википедия

КАССОВЫЙ ЧЕК — документ, удостоверяющий покупку товара, регистрируемую с помощью кассового аппарата; в кассовом чеке обязательно указывается стоимость товара, дата его приобретения и номер кассового аппарата … Юридический словарь современного гражданского права

банковский кассовый чек — См. банковская тратта. [Глоссарий терминов, используемых в платежных и расчетных системах. Комитет по платежным и расчетным системам Банка международных расчетов. Базель, Швейцария, март 2003 г.] Тематики платежные и расчетные системы EN teller’s … Справочник технического переводчика

банковская тратта. [Глоссарий терминов, используемых в платежных и расчетных системах. Комитет по платежным и расчетным системам Банка международных расчетов. Базель, Швейцария, март 2003 г.] Тематики платежные и расчетные системы EN teller’s … Справочник технического переводчика

Чек (значения) — Чек: Чек ценная бумага. Чек остросюжетный триллер. Чек, Томас Роберт американский молекулярный биолог. См. также Дорожный чек платёжный документ. Приватизационный чек расписка, оправдательный документ, поручительство.… … Википедия

чек — сущ., м., употр. часто Морфология: (нет) чего? чека, чему? чеку, (вижу) что? чек, чем? чеком, о чём? о чеке; мн. что? чеки, (нет) чего? чеков, чему? чекам, (вижу) что? чеки, чем? чеками, о чём? о чеках 1. Чеком является документ, в котором… … Толковый словарь Дмитриева

Чек (денежный документ) — Ценные бумаги Акция Обыкновенная Привилегированная Голосующая Вексель Депозитарная расписка Американская Российская Депозитный сертификат Дорожный чек Закладная … Википедия

Кассовый аппарат — Контрольно кассовый аппарат «National» Контрольно кассовая машина (ККМ) это инструмент контроля со стороны государства за налично денежным оборотом, полнотой и своевременностью оприходования предприятиями наличной выручки. Кассовый аппарат … … Википедия

Кассовый аппарат … … Википедия

Кроссированный чек — (в переводе перечёркнутый чек) это чек, на лицевой стороне которого проведены две параллельные линии по диагонали. Кроссированный чек не может быть непосредственно обменян на наличные деньги, его оплата производится только через кредитное… … Википедия

Контрольно-кассовый аппарат — «National» Контрольно кассовая машина (ККМ) это инструмент контроля со стороны государства за налично денежным оборотом, полнотой и своевременностью оприходования предприятиями наличной выручки. Кассовый аппарат электронный прибор, снабжённый… … Википедия

Как работать без онлайн-кассы. Законные способы избежать установки онлайн-кассы

Онлайн-касса — это кассовый аппарат нового образца с фискальным накопителем,

на

который записывается информация о выданных организацией чеках. Затем эти данные через интернет

передаются в Федеральную налоговую службу.

Затем эти данные через интернет

передаются в Федеральную налоговую службу.

С 1 июля 2019 года, согласно 54-ФЗ «О применении контрольно-кассовой техники», на онлайн-кассы обязаны перейти предприниматели, для которых до этого момента действовала отсрочка. К ним относятся ИП, оказывающие услуги, организации на ЕНВД и отдельные ИП на патенте.

7 июня 2019 года принят законопроект, который дополнил 54-ФЗ новыми положениями. Приводим самое важное из документа.

Онлайн-кассу до 1 июля 2021 года могут не применять ИП без наёмных работников, продающие товары собственного производства или лично предоставляющие услуги.

Кассу можно применять не там, где клиент оплачивает

покупку, в указанных в п. 5.6 ст. 1.2 54-ФЗ случаях. При этом можно выдать бумажный чек на месте или

отправить электронный на e-mail или в смс по реквизитам, указанным клиентом перед покупкой.

5.6 ст. 1.2 54-ФЗ случаях. При этом можно выдать бумажный чек на месте или

отправить электронный на e-mail или в смс по реквизитам, указанным клиентом перед покупкой.

Можно не выдавать клиенту бумажный чек. Вместо этого при расчёте можно позволить покупателю считать с дисплея мобильного телефона, планшета и т. п. QR-код для идентификации кассового чека, прислать ему ссылку на чек, бланк строгой отчётности или бланк с данными чека.

О том, в каких случаях это возможно, сказано в пп. 5.7, 5.8 ст. 1.2 54-ФЗ.

Что такое кассовые чеки? — Определение | Значение

Определение: Денежные поступления — это получение денег, обычно от клиента, которое увеличивает (дебетует) остаток денежных средств, признанный на балансе компании.

Что означают поступления денежных средств?

Что такое кассовый чек? Проще говоря, получение денежных средств признается, когда организация получает денежные средства из любого внешнего источника, такого как покупатель, инвестор или банк. Как правило, эти денежные средства признаются, когда деньги поступают от покупателя для компенсации сальдо дебиторской задолженности, образовавшегося в момент совершения операции продажи.

Как правило, эти денежные средства признаются, когда деньги поступают от покупателя для компенсации сальдо дебиторской задолженности, образовавшегося в момент совершения операции продажи.

Предприятия могут работать по-разному, некоторые из них продают товары и услуги в кредит (ожидая оплаты наличными в более позднее время), а некоторые требуют немедленной оплаты наличными при продаже товара или услуги (продажа за наличные). Независимо от типа сделки по продаже кассовый чек происходит, когда покупатель предоставляет наличные или чек предприятию в качестве оплаты за полученный товар или услугу.

Давайте взглянем на два быстрых примера и определим, когда происходит получение:

Пример

Пример кассового чека, связанного с продажей за наличные

Прекрасный пример сделки по продаже за наличные происходит у киоска с лимонадом, который ребенок вашего соседа, Тимми, устанавливает каждые выходные в течение лета.Это простая операция — продажа простого продукта по простой цене. Тимми продает стакан лимонада за 1 доллар, и, естественно, ожидается, что вы должны немедленно заплатить Тимми 1 доллар, чтобы получить стакан лимонада. В этом примере каждая продажа, произведенная киоском Тимми с лимонадами, генерирует кассовый чек на 1 доллар. Тимми не продает вам стакан лимонада в кредит со сроком оплаты через месяц, скорее, немедленное получение наличных является записью с признанием продажи (дебетовый счет наличных, кредитный счет продажи).

Тимми продает стакан лимонада за 1 доллар, и, естественно, ожидается, что вы должны немедленно заплатить Тимми 1 доллар, чтобы получить стакан лимонада. В этом примере каждая продажа, произведенная киоском Тимми с лимонадами, генерирует кассовый чек на 1 доллар. Тимми не продает вам стакан лимонада в кредит со сроком оплаты через месяц, скорее, немедленное получение наличных является записью с признанием продажи (дебетовый счет наличных, кредитный счет продажи).

Пример кассового чека, связанного с продажей кредита (дебиторской задолженности)

Допустим, у вас есть крупный дистрибьютор телевизоров, и вы продаете множество различных брендов. Вы постоянно покупаете телевизоры у нескольких разных производителей, и каждый из них продлил вам кредитные условия, которые позволяют вам заказывать телевизоры, когда они вам нужны, позволяя оплатить счет в течение 30 дней. Хотя производители признают продажу вашему бизнесу при отправке вам телевизоров, это не тогда, когда они будут регистрировать кассовый чек. Вместо этого производитель должен регистрировать продажу и записывать остаток дебиторской задолженности, подлежащий выплате через 30 дней (дебетует счет дебиторской задолженности, кредитует счет продаж). Квитанция будет записана, когда вы фактически заплатите наличными или чеком производителю. Они уменьшили бы остаток непогашенной дебиторской задолженности и увеличили бы остаток денежных средств (дебетирование денежного счета, кредитование остатка дебиторской задолженности).

Вместо этого производитель должен регистрировать продажу и записывать остаток дебиторской задолженности, подлежащий выплате через 30 дней (дебетует счет дебиторской задолженности, кредитует счет продаж). Квитанция будет записана, когда вы фактически заплатите наличными или чеком производителю. Они уменьшили бы остаток непогашенной дебиторской задолженности и увеличили бы остаток денежных средств (дебетирование денежного счета, кредитование остатка дебиторской задолженности).

Краткое определение

Определить денежные поступления: Денежные поступления — это когда деньги собираются из внешнего источника и регистрируются как увеличение на кассовом счете.

Шаблон для процедур получения наличных — Контроллер

1. Установить следующие обязанности:

- Кто принимает оплату наличными / чеками

- Кто будет проверять депозит по журналу транзакций и / или квитанциям

- Кто доставит депозит в кассу

- Кто будет хранить наличные деньги / чеки и квитанции в безопасном месте

ПРИМЕЧАНИЕ: При необходимости лицом, ответственным за обязанности, указанные в пунктах a и c, может быть одно и то же лицо, и лицо, ответственное за обязанности, указанные в пунктах b и d, может быть тем же лицом. Один человек не может взять на себя все обязанности.

Один человек не может взять на себя все обязанности.

2. При оплате наличными необходимо предъявить письменную квитанцию. В квитанции необходимо указать:

- Дата

- Сумма в долларах

- ФИО лица, оплачивающего операцию

- Описание услуги или продукта

- Название отдела

- Подпись кассира

3. Выдайте копию квитанции получателю, приложите копию к задатку и сохраните копию для своих записей (это относится только к кассовым операциям).

4. Запишите квитанцию в журнал транзакций.

5. При оформлении депозита:

- Подсчитайте все наличные и держите в порядке по номиналу и лицевой стороне так же и закрепите их лентой калькулятора.

- Сложите чеки и закрепите их лентой калькулятора.

- Подготовьте форму депозита Университета Ричмонда (ее можно бесплатно получить в типографии)

- Подтвердите залог. Два человека должны проверить депозит (отдельно подсчитывая наличные и складывая чеки).

6. Отнесите депозит в кассу. Вы уйдете с копией формы депозита UR с подписью / датой и печатью. Эту квитанцию следует хранить вместе с офисными копиями квитанции и журналом транзакций для этого депозита. Вы также получите квитанцию по электронной почте после обработки депозита в Banner.

7. Проверяйте депозиты по сравнению с бюджетом, чтобы убедиться в правильности депозита. Определите, где хранятся наличные деньги / чеки и квитанции до тех пор, пока они не будут отправлены в кассу.Сохраняйте квитанции, журнал и подтверждающую документацию не менее 18 месяцев, прежде чем уничтожать их.

Инструкции и передовые методы получения денежных средств — Контроллер

Октябрь 2011 г.

Область применения Эти правила распространяются на все факультеты Ричмондского университета, которые принимают наличные или чеки от студентов, преподавателей или сотрудников на различные расходы. Эти правила не распространяются на следующие транзакции: (1) благотворительные подарочные платежи, которые должны быть отправлены в службы поддержки для надлежащего учета, и (2) отделы, которые создают свои собственные сеансы кассира Banner и депозиты, исключены из этой политики.

Назначение

Установить и поддерживать единообразные правила и процедуры получения денежных средств в кампусе Университета Ричмонда.

Руководящие принципы

Отделения университетов, занимающиеся обработкой средств, должны стремиться к созданию и поддержанию строгого внутреннего контроля за процессом поступления денежных средств, чтобы предотвратить ненадлежащее обращение со средствами и принять меры для защиты от потерь. Сильный внутренний контроль также защищает сотрудников, определяя перекрестные проверки для обязанностей по работе с фондами.Департаменты, ответственные за обработку чеков и наличных денег, должны поддерживать письменные процедуры, описывающие каждый этап процесса обработки денежных средств. Эти процедуры следует пересматривать не реже одного раза в год, чтобы гарантировать их актуальность. Для тех отделов, у которых нет соответствующего персонала для поддержки надлежащего разделения обязанностей, необходимо установить компенсационный контроль, чтобы гарантировать соблюдение процедур. Компенсационные меры — это дополнительные процедуры, помогающие снизить риск ошибки или потери. В ведомственных процедурах также следует учитывать безопасность средств (т.е., запирающийся картотечный шкаф, сейф) в течение рабочего дня и хранилище для хранения на ночь. Офис государственного финансового директора в консультации с отделом внутреннего аудита будет проводить ежегодные проверки случайно выбранных офисов, чтобы убедиться в следующем:

Компенсационные меры — это дополнительные процедуры, помогающие снизить риск ошибки или потери. В ведомственных процедурах также следует учитывать безопасность средств (т.е., запирающийся картотечный шкаф, сейф) в течение рабочего дня и хранилище для хранения на ночь. Офис государственного финансового директора в консультации с отделом внутреннего аудита будет проводить ежегодные проверки случайно выбранных офисов, чтобы убедиться в следующем:

- Были установлены письменные процедуры для обработки кассовых чеков, и их копия была отправлена в Ассоциированный бурсар. В процедурах также должно быть указано, кто несет ответственность за выполнение каждой обязанности.

- Персонал должным образом обучен этим процедурам.

- Письменные процедуры действительно соблюдаются.

- Доходы, полученные отделами , не используются для обналичивания личных чеков, чеков третьих лиц или внесения сдачи.

- Фонды и квитанции хранятся в надежных местах.

Процедуры

Департаменты должны регистрировать все валютные операции в журнале операций (см. Приложение). Валютные операции включают наличные деньги, чек, денежный перевод, дорожный чек, кассовый чек или кассовый чек.Департаменты должны приобретать многокомпонентные пронумерованные книги квитанций и выдавать квитанции по всем кассовым операциям. Все квитанции должны включать, помимо прочего, следующую информацию: дату получения, сумму в долларах, номер квитанции, имя лица, оплачивающего транзакцию, описание услуги или продукта, название отдела или области сбора. денежные средства и подпись кассира. Неиспользованные чеки должны храниться в надежном месте. Квитанции можно приобрести в любом магазине канцелярских товаров.Вот некоторые ключевые моменты, о которых следует помнить при написании процедур:

- Вкладчик несет ответственность за доставку денежных средств и университетского билета в кассу для внесения депозита.

- Все депозиты необходимо делать до полудня каждой пятницы или как только совокупные средства достигают 500 долларов США.

Все накопительные денежные поступления на общую сумму 500,00 долларов США или более должны быть депонированы в течение 24 часов с момента достижения этого лимита.

- Поставьте на обороте каждого чека печать ограничительного знака (например, «Университет Ричмонда только для депозита»).На штампе подтверждения также должно быть указано название отдела. Марки можно заказать в Office Depot.

- Денежные средства, журнал и квитанции должны храниться в надежных местах. Для защиты денежных средств их следует хранить в закрывающемся контейнере, таком как кассовый ящик, и хранить в месте, недоступном для посторонних лиц. Емкость нельзя оставлять без присмотра в течение рабочего дня. В ночное время или в нерабочее время все средства должны храниться в охраняемом (запертом) месте для хранения, например, в запирающемся картотеке или в сейфе.Журнал транзакций / квитанции следует хранить отдельно от денежных средств, чтобы обеспечить учет убытков в случае кражи.

- Все транзакции должны регистрироваться в журнале транзакций.

Если допущена ошибка, проведите одну линию через неверную информацию, введите исправление и начальное значение. Это должно быть утверждено и датировано руководителем или менеджером во время транзакции.

Если допущена ошибка, проведите одну линию через неверную информацию, введите исправление и начальное значение. Это должно быть утверждено и датировано руководителем или менеджером во время транзакции. - Квитанция должна выдаваться для всех операций с наличными деньгами.

Кассовые чеки | Управление государственного контролера

| Описание | Дата | Формат |

|---|---|---|

| Руководство по получению денежных средств 3.9 | 12.05.2016 | |

| 3.11 CR Document Instructions | 16.10.2019 | |

| 3.11 CRAJ Document Instructions | 16.10.2019 | |

| 3.11 Инструкции документа CRCC | 16.10.2019 | |

| 3.11 Инструкции документа CRRT | 16. 10.2019 10.2019 | |

| 3.11 Инструкции к документу TRF | 16.10.2019 |

** Документы поставляются в формате PDF и требуют бесплатного Acrobat Reader для просмотра или печати. Если вам нужен альтернативный формат, свяжитесь с нами по электронной почте или по телефону (207-626-8420).

Задачи раздела:

- Данные вводят все денежные поступления для обработки депозитов, платежей по кредитным картам, автоматизированной расчетной палаты (ACH) и телеграфных переводов, а также отрицательных денежных поступлений.Все поступления кассовых чеков выполняются пользователями в Advantage вручную.

- Данные включают все денежные поступления, полученные от внешних клиентов для погашения ранее выставленных счетов, суммы, полученные от внешних организаций, таких как федеральное правительство, и денежные средства, полученные от организаций, которые не отслеживаются в Advantage (также называемые «наличными в кассе»).

- Подготовьте и распечатайте депозитные билеты для отделов, которые используют предварительно напечатанные запасы от TD Banknorth.

- Утвердить в электронном виде все документы о кассовых поступлениях руководителями Департамента и, если применимо, утверждения сотрудниками ОЗТ.Это означает, что вся обработка утверждения выполняется в Advantage.

- Поиск, запросы и чистая оценка всех документов кассовых чеков, включая поиск проектов кассовых чеков, кассовых чеков, ожидающих утверждения, и кассовых чеков, которые были полностью одобрены. Влияние окончательных документов о поступлении денежных средств на счета клиентов, бюджеты, бухгалтерские книги и журналы отслеживается в Advantage.

- Данные вводят все корректировки для обработки возвращенных товаров, корректировок по дебету / кредиту, корректировок банковского счета и плана корректировок счетов

- Запрос на корректировку ранее утвержденного документа кассового поступления в результате несогласованных банковских операций доступен в Advantage с данными, ежедневно передаваемыми из TAMI.

Это позволяет пользователям работать исключительно в Advantage, а не переключаться между TAMI и Advantage.

Это позволяет пользователям работать исключительно в Advantage, а не переключаться между TAMI и Advantage. - Создание, утверждение и отслеживание всех запросов на корректировку

С внедрением Advantage обработка кассовых чеков будет выполняться в Advantage, а не в TAMI, при этом функция выверки банковских счетов будет выполняться Управлением государственного казначея (OST) в TAMI.

Что такое получение денежных средств — определение, льготы и пример

Что такое кассовый чек?

Денежный чек — это распечатанное подтверждение суммы денег, полученной во время транзакции, связанной с переводом наличных денег или их эквивалента.Оригинал кассового чека выдается покупателю, а другой хранится у продавца для целей бухгалтерского учета.

Когда формируется кассовый чек?

Денежный чек генерируется, когда продавец принимает наличные или их эквиваленты от внешнего источника, такого как покупатель, инвестор или банк. Обычно денежные средства признаются, когда деньги берутся у покупателя для корректировки сальдо непогашенной дебиторской задолженности, которое образовалось, когда произошла сделка продажи в кредит.

Обычно денежные средства признаются, когда деньги берутся у покупателя для корректировки сальдо непогашенной дебиторской задолженности, которое образовалось, когда произошла сделка продажи в кредит.

Его также можно рассматривать как сбор денег, который увеличивает остаток денежных средств и их эквивалентов на балансе компании.

Какую информацию мы находим в кассовых чеках?

Обычно в кассовом чеке указывается следующая информация —

- Дата совершения операции

- Уникальный номер, присвоенный документу для идентификации

- Имя заказчика

- Сумма полученных денежных средств

- Способ оплаты i.е. производится ли оплата наличными, чеком и т. д.

- Подпись продавца

Примеры журнала поступления денежных средств

Пример № 1- Предположим, что продавец установил грузовик с едой, который продает по соседству вада пав (популярную индийскую закуску), чтобы обслуживать клиентов в выходные дни. Это простая ванильная бизнес-модель, когда продавец продает тарелку вада пав за рупий. 20 / — с расчетом на немедленную выплату денег.

Это простая ванильная бизнес-модель, когда продавец продает тарелку вада пав за рупий. 20 / — с расчетом на немедленную выплату денег.

Продавец не продает тарелку вада пав в кредит; довольно немедленное получение денежных средств признается при продаже (дебетовать денежный счет, кредитовать счет продажи).

В этом примере продавец продает каждую тарелку вада пав за наличный платеж в размере рупий. 20 / — от покупателя, а затем продавец выдает покупателю кассовый чек.

Пример № 2-Теперь давайте рассмотрим пример журнала кассовых чеков, связанный с продажей в кредит, в результате которой возникает дебиторская задолженность.

Предположим, что существует крупный дистрибьютор мобильных телефонов, который продает мобильные телефоны различных марок. Дистрибьютор занимается этим бизнесом долгое время и, таким образом, развил сильную деловую сеть.

Дистрибьютор покупает мобильные телефоны у многочисленных производителей мобильных телефонов, и, благодаря давним отношениям, дистрибьютору предлагаются выгодные условия кредита, которые позволяют ему заказывать мобильные телефоны по мере необходимости.

В этом примере производитель мобильных телефонов регистрирует продажу дистрибьютору после отправки ему мобильных телефонов; однако это не тогда, когда производитель записывает квитанцию.

Вместо этого производитель должен записывать сделку продажи в отчете о прибылях и убытках и признавать остаток дебиторской задолженности в балансе, который подлежит оплате в течение 30 дней (дебетовать счет дебиторской задолженности, кредитовать счет продаж). Квитанция будет окончательно выдана только тогда, когда фактическая оплата будет произведена наличными или чеком. В этом случае остаток непогашенной дебиторской задолженности будет уменьшен, а остаток денежных средств увеличен (дебетовать денежный счет, кредитовать счет дебиторской задолженности).

Преимущества предоставления или получения денежных поступлений

- Подтверждает право собственности на приобретенный продукт.

- Полезно покупателю при обмене или возврате купленного товара.

- Полезно для продавца, когда ему нужно рассматривать претензии по гарантии на продукт от клиентов.

- Важным преимуществом кассового чека является полнота бухгалтерских записей, подтверждающих наличие записываемых операций.

- Денежный чек также становится важным, потому что одной из основных причин аудита является отсутствие документов (например, кассовых чеков), подтверждающих существование транзакции.Таким образом, наличие кассовых чеков и надлежащей регистрации позволит избежать риска возникновения проблем с аудитом. Без кассового чека бухгалтерская запись будет неполной, что может быть рискованно в долгосрочной перспективе.

Несмотря на то, что существует множество преимуществ, для бизнеса становится все более критичным продажа в кредит. Сегодня большинство предприятий используют бухгалтерское программное обеспечение не только для создания кассовых чеков, но и для связи продажи в кредит с транзакцией кассовых чеков. Таким образом, владельцы бизнеса всегда будут получать оплату по счетам, которые уже оплачены, и один счет, ожидающий рассмотрения,

.

Мы предложили руководство по получению денежных средств и обсудили примеры «Журнала поступления денежных средств», а также его формат и актуальность.Щелкните здесь, чтобы узнать больше о том, как сделать запись кассового чека в Tally.ERP 9.

Функция денежных поступлений

Функция денежных поступленийДата вступления в силу: | 21 февраля 2017 |

Функция: | Казначейство |

Контакт: | Пенелопа Боднер |

Основание для процедуры

Ежедневно входящие платежи принимаются, идентифицируются, депонируются и проводятся по счетам-фактурам дебиторской задолженности в бизнес-системе РФ.Точная и своевременная проводка денежных поступлений имеет решающее значение для поддержания точных остатков денежных средств присуждений и сокращения непогашенного дефицита.

Краткое описание процедуры

В этом документе представлен обзор различных видов деятельности, связанных с функцией приема денежных средств Исследовательского фонда (РФ).

Обзор функции денежных поступлений

Центральный офис (CO) Казначейства или, в некоторых случаях, место проведения операций, получает платежи от спонсоров в форме наличных денег или чеков или путем прямого депозита на корпоративный текущий счет в РФ.По мере поступления денежных поступлений выполняются следующие действия:

- Получать платежи от клиентов (например, спонсора).

- Укажите награду и счет-фактуру, с которыми связана каждая квитанция.

- Зачислить платежи на расчетный счет в РФ.

- Остатки депозитов относительно фактической банковской деятельности.

- Проведите квитанции к соответствующему вознаграждению в бизнес-системе РФ.

- Отслеживайте и сверяйте кассовые чеки.

Получение, идентификация и хранение денежных поступлений

Чеки и наличные, полученные каждый день, проверяются, идентифицируются и депонируются на текущий счет в РФ в Key Bank или другом депозитарии университетского городка.

Получение и проверка денежных поступлений

Прежде чем РФ обработает чек на депозит, выполните проверку чека, чтобы обнаружить любые визуальные проблемы, которые могут помешать его обработке в банке и привести к возврату чека в РФ.

Для получения дополнительной информации см. Внесение денежных поступлений на счет в банке РФ.

Идентификация денежных поступлений

После получения платежа укажите номер награды, к которому будет применен кассовый чек.Это может быть выполнено в модуле «Дебиторская задолженность» или «Управление грантами» бизнес-системы РФ. Для получения дополнительной информации см. Идентификация денежных поступлений.

После проверки и идентификации подготовьте перевод для депозита и сделайте копии подтверждающих документов и оригиналов денежных квитанций. См. Раздел «Внесение денежных поступлений на счет в банке РФ» для получения подробной информации о процессе.

Некоторые спонсоры переводят платежи прямо на текущий счет в РФ. Когда спонсор делает прямой депозит, депозит указывается в отчете о ежедневной банковской деятельности и ежедневно публикуется в бизнес-системе.Важный! Если операционные центры знают о входящих электронных платежах, они должны уведомить Казначейство CO [email protected] или соответствующее лицо в этом месте, чтобы убедиться, что счет AR присутствует в системе для проводки кассового чека.

Когда спонсор делает прямой депозит, депозит указывается в отчете о ежедневной банковской деятельности и ежедневно публикуется в бизнес-системе.Важный! Если операционные центры знают о входящих электронных платежах, они должны уведомить Казначейство CO [email protected] или соответствующее лицо в этом месте, чтобы убедиться, что счет AR присутствует в системе для проводки кассового чека.

Примечание : В некоторых случаях офисы не могут идентифицировать номер награды и / или клиента. В этом случае кассовый чек останется в непримененном состоянии для последующей сверки. Для получения дополнительной информации см. Мониторинг и согласование непримененных денежных поступлений.

Прием денежных поступлений

Квитанции можно зачислить на расчетный счет в РФ двумя способами:

- банковский депозит для наличных денег и сдачи и

- удаленный депозит для чеков.

Во время процесса депозита выполняется вторая проверка суммы депозита, заполняется квитанция о банковском депозите, и депозит доставляется в банк. Или сумма удаленного депозита, подтвержденная на ленте депозита. См. Раздел «Внесение денежных поступлений на счет в банке РФ» для получения подробной информации о процессе.

Сопоставление денежных поступлений и банковского депозита

После того, как денежные квитанции будут депонированы в банк, сверьте квитанцию о банковском вкладе с исходной формой передачи (формой, используемой при составлении денежных квитанций). Это должно быть выполнено до разноски денежных поступлений в бизнес-систему РФ, чтобы гарантировать, что любые денежные поступления, которые не были приняты банком, не проводились в награду. См. Сальдирование денежных поступлений для получения подробной информации о процессе.

Проводка и балансирование денежных поступлений в бизнес-системе РФ

После того, как денежные поступления получены, идентифицированы, депонированы и сопоставлены с банковским депозитом, они проводятся в бизнес-системе РФ.

Проводка

Денежные поступления проводятся в бизнес-системе РФ только на уровне вознаграждения. См. Рабочую инструкцию Post Daily Cash для получения подробных инструкций по разноске наличных.

См. Рабочую инструкцию Post Daily Cash для получения подробных инструкций по разноске наличных.

Денежные средства, которые не могут быть идентифицированы для разноски по конкретному присуждению и дебиторской задолженности, должны быть оставлены неприменимыми для этого клиента.Если невозможно определить клиента или если запись о клиенте, присуждении контракта или дебиторской задолженности не указана в переводе для депозита, то внесенная сумма должна быть отправлена клиенту с отсроченным платежом.

Балансировка

После проводки поступлений записи, сделанные в бизнес-системе РФ, должны быть сопоставлены с внесенной суммой. См. Сальдирование денежных поступлений для получения подробной информации об этом процессе.

Мониторинг и сверка денежных поступлений

Копии всех кассовых чеков и связанных с ними резервных копий должны быть отсканированы и в электронном виде прикреплены к кассовому чеку в бизнес-системе РФ.

Любые квитанции, которые не могут быть идентифицированы и которые остаются неприложенными, должны быть проверены местами работы для помощи в процессе идентификации. Запустите отчет Регистра непримененных поступлений РФ в бизнес-системе РФ, чтобы определить непримененные денежные поступления. Подробные инструкции см. В разделе «Мониторинг и сверка непримененных денежных поступлений».

Запустите отчет Регистра непримененных поступлений РФ в бизнес-системе РФ, чтобы определить непримененные денежные поступления. Подробные инструкции см. В разделе «Мониторинг и сверка непримененных денежных поступлений».

Во время мониторинга счетов-фактур по счетам к получению или процесса сверки кассовых поступлений производственные предприятия могут обнаруживать одну из следующих ошибок:

Ошибка | Необходимые меры по устранению | Для получения дополнительной информации… |

Неверная проводка кассового поступления. | Операционные центры могут перемещать и корректировать денежные средства в соответствии с конкретными счетами спонсоров и распределять денежные средства между конкретными вознаграждениями в своем местонахождении | См. |

Квитанция была проведена в бизнес-систему РФ и не принадлежит РФ. | Верните кассовый чек. | См. Процедуру «Возврат квитанций, внесенных на счет в банке РФ по ошибке». |

Денежный приход проведен неправильно и не принадлежит операционному месту | Свяжитесь с RFDeposits в CO Treasury и предоставьте следующую информацию: номер квитанции сумма чека награда и / или счет-фактура AR, из которого следует удалить квитанцию Группа «Квитанции» переместит квитанцию. | НЕТ |

Рабочую инструкцию «Перемещение и корректировка денежных поступлений».

Рабочую инструкцию «Перемещение и корректировка денежных поступлений».Определения

Нет.

Связанная информация

Нет.

Формы

Нет.

История изменений

Дата | Сводка изменений |

21 февраля 2017 г. | Обновленная электронная почта и ссылки.Обновленная информация для наглядности. Никаких существенных изменений. |

21 октября 2005 г. | Обновлен процесс, реорганизован документ и добавлены ссылки на новые документы кассового чека. |

1 августа 2005 г. | Исправлены ссылки на переименованные документы; исправленные встроенные ссылки. |

15 мая 2001 г. | Пересмотреть и обновить BC-A-40.Включите информацию из поваренной книги. |

Обратная связь

Был ли этот документ ясным и понятным? Пожалуйста, отправьте свой отзыв на [email protected].

Авторские права © 2011 г. Исследовательский фонд Государственного университета Нью-Йорка

Банковские депозиты и денежные поступления — Обработка финансовых операций — Управление бюджетом департамента — Офис контролера

Денежные средства могут быть получены подотчетной единицей по многим причинам: выручка от продаж, прочие доходы, оплата семинара, плата за конференцию или возмещение расходов и т. Д.Все платежи должны быть получены, подготовлены к банковскому депозиту и отправлены в офис контролера для проверки и доставки в банк.

Д.Все платежи должны быть получены, подготовлены к банковскому депозиту и отправлены в офис контролера для проверки и доставки в банк.

Примечание: Деньги, полученные в качестве подарков, должны быть доставлены в отдел развития университета, а не в офис контролера

- Депозиты должны быть надлежащим образом подготовлены подотчетным подразделением, прежде чем они будут доставлены в офис Контролера для обработки. Неправильно оформленные депозиты будут возвращены без исключения.Если вы не знаете, как подготовить депозит, пожалуйста, свяжитесь с Контролером по телефону (206) 296-6292 до внесения депозита.

- Формы кассовых чеков должны быть заполнены полностью и точно и должны включать следующее: номер фонда, номер отчетной единицы и номер счета (17-значные номера счетов авторизованной главной книги). Вы должны написать краткое описание платежа (не более 25 символов) (например, «междугородний») или имя получателя платежа в соседней строке в разделе «Источник платежа».

В разделе «Только для подотчетной единицы» введите название подотчетной единицы, ваше имя, добавочный номер телефона и дату. Также установите соответствующий флажок для типа (ов) платежа, который вы готовите, то есть «чек, наличные или кредитная карта». Обязательно укажите общую сумму кассового чека. Для оформления всех депозитных документов используйте шариковые ручки, а не фломастеры / ручки с мягким наконечником.

В разделе «Только для подотчетной единицы» введите название подотчетной единицы, ваше имя, добавочный номер телефона и дату. Также установите соответствующий флажок для типа (ов) платежа, который вы готовите, то есть «чек, наличные или кредитная карта». Обязательно укажите общую сумму кассового чека. Для оформления всех депозитных документов используйте шариковые ручки, а не фломастеры / ручки с мягким наконечником. - Депозиты должны быть доставлены вручную кассиру в офисе контролера. Вы должны присутствовать во время обработки вашего депозита, за исключением депозитов с помощью кредитной карты (MasterCard и / или Visa).Залог по кредитной карте можно оставить в кассе и забрать в течение дня или двух. Для обеспечения безопасности вашего депозита, ПОЖАЛУЙСТА, НЕ ОСТАВЛЯЙТЕ ВКЛАДЫ в «КОРЗИНЕ» на стойке регистрации.

- Депозиты должны производиться ЕЖЕДНЕВНО (внутренние депозиты) или, как минимум, ЕЖЕНЕДЕЛЬНО (внешние депозиты), чтобы гарантировать безопасность депозита, за который вы несете ответственность.

Чеки, датированные 120 днями позже даты депозита и / или заполненные не полностью, не могут быть приняты для депозита.

Чеки, датированные 120 днями позже даты депозита и / или заполненные не полностью, не могут быть приняты для депозита. - Депозиты должны быть представлены в офис контролера с 9:30 до 11:30 или 13:30. и 15:30 После 15:30 Персонал не сможет обработать ваш депозит. Если вы не внесли свой депозит в Офисе контролера до 15:30, чрезвычайно важно, чтобы у вас было безопасное место для хранения вашего депозита на ночь.

- Офис контролера настоятельно рекомендует, чтобы депозит был доставлен работником Университета Сиэтла. (Bondable определяется как постоянный сотрудник FT).Если депозит вносит сотрудник, не имеющий обязательств, то эта подотчетная единица принимает на себя все риски, включая непоставку денежных средств.

- Если необычная ситуация требует процедурного исключения, запросите предварительное одобрение в офисе Контролера по телефону (206) 296-6292 или 5876

Процедуры

Эти процедуры были разработаны Управлением контролера для обеспечения своевременной обработки вашего депозита, а также для защиты целостности нашей системы бухгалтерского учета. В зависимости от размера вашего депозита существует два типа процедур:

В зависимости от размера вашего депозита существует два типа процедур:

- Внутренние депозиты (платежи по кредитным картам, менее десяти монет, менее десяти бумажных денег и менее десяти чеков) следует приносить в офис контролера ежедневно. Если залог представляет собой наличные и / или чеки, вы должны присутствовать при его обработке. Депозиты по кредитной карте должны указывать на одного отдельного клиента в кассовом чеке.

- Внешние депозиты (десять или более монет, десять или более бумажных денег и десять или более чеков) должны доставляться в офис контролера, как минимум, еженедельно.Вы должны присутствовать во время обработки депозита.

Ознакомьтесь с ежемесячными бюджетными отчетами, предоставленными вам Управлением контролера. Чтобы выявлять ошибки проводки в любой учетной записи (бюджетной, с ограничениями и т. Д.), Каждая подотчетная единица должна вести свои собственные записи и проверять исправления по ежемесячным бюджетным отчетам.

Внутренние депозиты для наличных денег и / или чеков

Менее 10 монет, 10 бумажных денег, 10 чеков.

Материалы, необходимые для обработки: Seattle U.Бланк кассового чека, наличные деньги и / или чеки.

Подготовьте одну (или несколько) форм кассовых чеков Университета Сиэтла. Эти депозиты могут включать наличные деньги и / или чеки в одном кассовом чеке. Заполните форму полностью. Перечислите 17-значные номера счетов авторизованной главной книги. Этот номер должен соответствовать номеру фонда, номеру отчетной единицы и номеру счета. Напишите имя клиента в верхней строке раздела формы «Источник платежа»; краткое описание платежа может быть указано под именем клиента (например,g., «Джон Доу» на верхней строке, «междугородние телефонные звонки» на второй линии).

Для внесения наличных и / или чеков вы должны явиться кассиром, обрабатывающим квитанции. Все чеки должны быть заверены печатью Университета Сиэтла, на которой указано название вашей подотчетной единицы. Если у вас нет штампа, обратитесь к своему финансовому менеджеру, чтобы заказать его в книжном магазине.

Внутренние депозиты для платежей по кредитным картам

(только MasterCard и Visa) .Материалы, необходимые для обработки: форма квитанции об оплате наличными в Сиэтле U., номер кредитной карты MasterCard или Visa, срок действия (месяц / год).

Подготовьте отдельную форму кассового чека Университета Сиэтла для каждого отдельного клиента. Заполните анкету полностью и аккуратно. Укажите соответствующий номер фонда, номер отчетной единицы и номер счета. Напишите имя клиента в верхней строке раздела «Источник платежа»; укажите полный номер кредитной карты и дату истечения срока действия (месяц / год) под именем клиента.Депозиты по кредитной карте могут быть оставлены у окна офиса контролера и получены в течение одного или двух дней.

Внешние депозиты за наличные или чеки

10 или более чеков, 10 или более монет * или 10 или более бумажных денег.

Материалы, необходимые для обработки: Форма квитанции об оплате наличными в Сиэтле, квитанция о банковском переводе, пластиковый пакет для банковских вкладов (и лента счетной машины для чековых вкладов).

Внешние депозиты могут состоять из монет, наличных денег или чеков. * Монеты в пластиковых пакетах не должны превышать пяти фунтов.Все чеки должны быть заверены печатью Университета Сиэтла, на которой указано название вашей подотчетной единицы. Если у вас нет штампа, обратитесь к своему финансовому менеджеру, чтобы заказать его.

На внешней стороне пластикового банковского депозитного мешка (как на верхней полосе, так и на основной части мешка) нанесите следующую информацию; не обращайте внимания на инструкции, напечатанные на пакете:

- Дата оформления депозита.

- Название отчетной единицы, делающей депозит.

- Сумма депозита, будь то наличные или чеки.

- Имя лица, готовящего депозит.

Подготовьте квитанцию о банковском вкладе. Депозитная квитанция должна включать сумму депозита, дату, название вашей отчетной единицы, ваше имя и сказать «наличные» или «чеки». Если депозит представляет собой валюту, смешанную с монетами, укажите общие суммы в валюте и монетах отдельно в соответствующих строках вверху квитанции о банковском депозите. Положите белую копию в депозитный мешок банка.Желтая копия будет передана кассиру. Для внесения наличных не требуются магнитные ленты для счетных машин.

Если ваш депозит состоит из чеков, вы должны запустить две ленты счетной машины: одну, которая будет помещена в сумку банковского депозита с чеками, и белую копию банковского депозита; другую ленту счетной машины следует прикрепить к желтой копии квитанции о банковском переводе. Если у вас нет счетной машины, обратитесь к своему финансовому менеджеру, чтобы заказать ее. Снимите пластиковую полоску в верхней части банковского депозитного мешка и прикрепите ее к желтой копии банковского депозита.Перед упаковкой в мешки удалите с валюты все скрепки и маленькие резинки.

Подготовьте форму кассового чека с 17-значным авторизованным номером счета в главной книге. Убедитесь, что это число соответствует номеру фонда, номеру отчетной единицы и номеру счета. Вы также должны включить краткое описание кассового чека (например, «Экуменический ретрит»). В разделе «Только для подотчетной единицы» введите название подотчетной единицы, ваше имя + добавочный номер телефона и дату депозита.Также отметьте соответствующие поля для типа (ов) платежей, которые вы вносите, то есть «чеки и / или наличные».

Вы можете использовать одну форму кассового чека для внесения депозита, который включает две сумки: одну сумку чеков и одну сумку наличных денег. Общая сумма кассового чека должна равняться сумме сумок. Не наполняйте депозитный мешок до такой степени, чтобы он мог сломаться. Если депозитные мешки заполнены ненадежно, вас попросят снова упаковать их.

Внешние депозиты на крупные суммы монет

Материалы, необходимые для обработки: Seattle U.Форма кассового чека, квитанция о банковском вкладе, счетчик наличных денег контролера и полиэтиленовый пакет (-ы).

Депозиты в мешках, подготовленные в соответствии со стандартами Федеральной резервной системы, перечислены ниже:

- Кварталы $ 500.00

- Даймов $ 250.00

- никель $ 100.00

- Пенни $ 25.00

Подготовьте форму кассового чека в Сиэтле, указав 17-значный номер авторизованного счета в главной бухгалтерской книге. Убедитесь, что этот номер соответствует номеру фонда, номеру отчетной единицы и номеру счета.Включите краткое описание депозита в разделе «Источник платежа» Квитанции. Отнесите депозит в кассу в офисе контролера. Посмотрите, как кассир сверяет сумму банковского депозита с кассовым чеком.

Подготовьте квитанции о банковском депозите с указанием даты, суммы депозита в монетах и названия вашей отчетной единицы (ниже суммы вашего депозита в долларах). Белая копия (оригинал) депозитной квитанции должна оставаться внутри пакета. Желтая копия квитанции будет передана кассиру.Перед запечатыванием пакета (-ов) убедитесь, что белая копия квитанции о банковском переводе и счетная ведомость наличных находятся в пластиковом (-ых) депозитном (-ых) пакете (-ах). Прикрепите пластиковую полоску депозитного мешка к желтой копии банковского депозита.

Как заказать расходные материалы

- Сумматор и лента

Обратитесь к своему финансовому менеджеру . - Банковские депозитные книжки (квитанции)

Предоставляются Контролером - Счетная ведомость контролера

Доступна в офисе контролера - Квитанции о продаже кредитной карты

Предоставлены Контролером - Подтверждающий штамп

Свяжитесь с вашим финансовым менеджером, чтобы заказать его в книжном магазине. - Полиэтиленовые пакеты

Предоставляются диспетчерской - Сиэтл U. Квитанция об оплате наличными

Предоставляется Управлением контролера (распределяется блоками по 100 штук)

Если вам нужно больше пяти предметов снабжения, предоставленных Управлением контролера, позвоните по добавочному номеру 6292 за три-четыре дня вперед.

.

Об авторе