Чем кредит отличается от лизинга: Чем отличается лизинг от кредита на автомобиль?

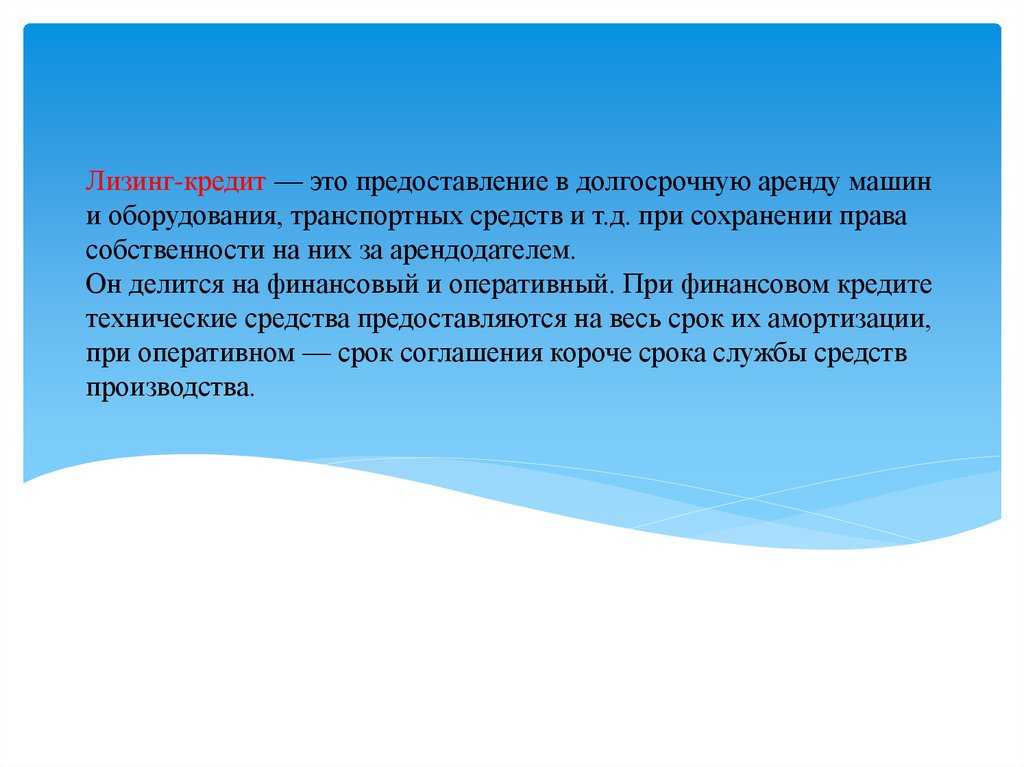

Чем отличается лизинг от кредита на автомобиль?

Для жизни

Малому бизнесу

Покупка автомобиля для компании с привлечением заемных средств — способ снизить налогооблагаемую прибыль и оптимизировать расходы компании. Несмотря на то, что за пользование средствами банка начисляется процент, с учетом уменьшения налогооблагаемой базы покупка может быть более выгодной.

Стать клиентом

Особенно это актуально для компаний, работающих с НДС и на ОСНО. При постановке автомобиля на баланс НДС принимается к зачету, плюс если оформлен договор лизинга, сумма налога на прибыль уменьшается соразмерно общим затратам на лизинг.

Рассмотрим, в чем отличие лизинга от кредита на автомобиль и что лучше для компании.

Лизинг

При оформлении лизинга компанией, автомобиль ставится на баланс компании, продать его в собственность генеральному директору и иным лицам до истечения срока договора нельзя. Если условие нарушено, лизингодатель имеет право изъять предмет соглашения. Поэтому банки и лизинговые компании регулярно проверяют, как эксплуатируется автомобиль или спецтехника.

Основные положения договора лизинга:

- При лизинге договоренности заключаются на срок, связанный с амортизацией транспортного средства. Как правило, это 50% от периода морального износа, иначе лизингодатель не получит выгодную ему финансовую компенсацию.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет. - При оформлении заключается лизинговое соглашение и прописываются ставки за использование автомобиля — как в традиционном кредите. Если договоренности нарушаются, собственник изымает ТС у заемщика.

- После окончания обязательств по лизингу арендатор вправе решать, как поступить. Чтобы стать собственником автомобиля, он вносит сумму остаточной стоимости.

- Лизингом чаще всего пользуются для аренды и выкупа коммерческого транспорта — маршрутных микроавтобусов, тягачей, снегоуборочной и другой коммунальной техники. Возможно приобретение легковых автомобилей для административного использования.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.

Исключение — оперативный лизинг. По нему полный износ не учитывается, а контракт действует до трех лет.Кредит

Главное отличие от лизинга — в оформлении кредитного договора, по которому заемщик привлекает деньги банка для покупки ТС и становится собственником машины сразу, а не после выплаты долга.

Целевой заем выдается не на руки покупателю автомобиля — кредитор перечисляет его продавцу, а компания-заемщик принимает обязательство поэтапного погашения долга с процентами. Владелец распоряжается автомобилем ограниченно, потому что транспорт выступает предметом обеспечения сделки — залогом. Такие машины нельзя продать, пока ежемесячные платежи и проценты доли не будут погашены.

Другие особенности кредитов:

- широкий выбор предложений — можно найти низкие процентные ставки, предложения без первоначального взноса, с разным графиком погашения;

- клиент получает возможность выбрать ТС в любом салоне, с которым сотрудничает кредитная организация — как правило, ограничений по марке, модели нет, иногда покупка оформляется и на подержанные автомобили;

- при нарушении правил пользования автокредитом есть риск потери машины — кредитор изымает ее у купившего лица, этот пункт присутствует в абсолютном большинстве соглашений.

Heading» color=»brand-primary»>Лизинговые и кредитные договоры: чем они похожи и чем отличаются

Heading» color=»brand-primary»>Лизинговые и кредитные договоры: чем они похожи и чем отличаютсяЛизинг и кредит объединяет платность услуги — в обоих случаях получатель ТС перечисляет кредитору или лизингодателю вознаграждение в виде процентов. Общим местом выступает и срочность — график платежей всегда указывается в договоре.

Оба предложения характеризуются возвратностью: лизинговая организация и банк, выдающий кредиты, возвращают свои деньги и получают вознаграждение сверх этой суммы. В случае с лизингом выкупная часть изначально заложена в арендной плате. При кредитах банк получает вознаграждение в виде процентов.

Отличия:

- Цель заключения договора. При лизинге это, прежде всего, получение пользы — эксплуатация автомобиля с минимальными расходами, а выкуп не обязателен. Кредиты же направлены на вступление в права собственности в начале срока действия договора.

- Предмет сделки. При лизинге — само транспортное средство, чьим собственником остается лизингодатель. При кредите это деньги (сумма долга), а транспорт становится имуществом заемщика сразу.

- Структуры, выдающие ссуды. Кредитором вправе быть только банк, лизингом занимаются компании и даже физлица.

- Другие условия. При лизинге короче амортизация, ИП и юрлица вправе вернуть НДС, кредитная история не так важна, как при банковских ссудах.

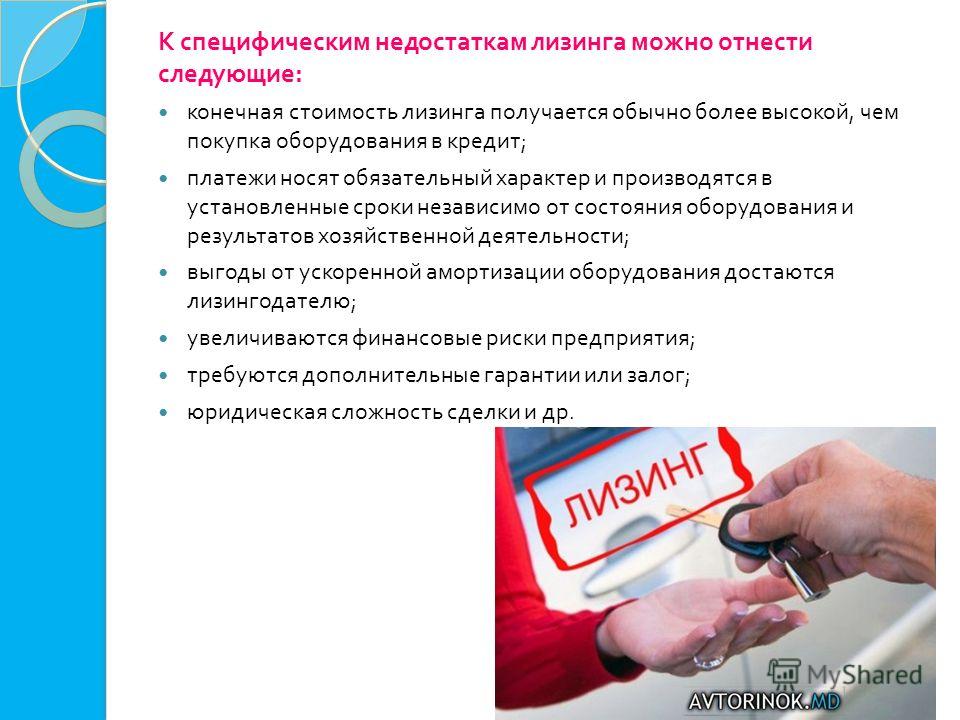

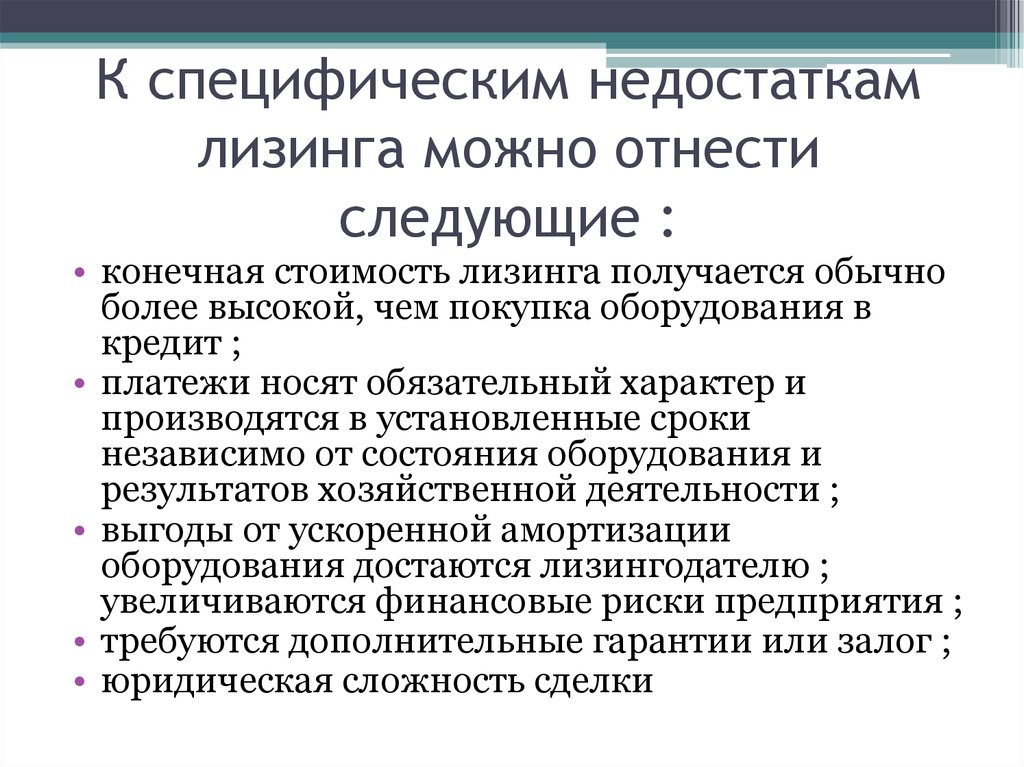

Плюсы и минусы лизинга

Основной плюс лизинга — возможность приобрести автомобиль с использованием краткосрочного займа. Кроме этого:

- все затраты на приобретение автомобиля, включая оплату КАСКО, включены в лизинговый договор и принимаются на издержки компании, что позволяет экономить на налогах;

- одобрение заявки на лизинг происходит быстрее, особенно если клиент держит расчетные счета в этом банке;

- график платежей составляется индивидуально и напрямую влияет на сумму общей переплаты по договору.

Недостаток лизинга — выбор предложений ограничен и зависит от того, с какими дилерскими центрами работает банк. Ежемесячные выплаты довольно большие, так как срок действия договора оперативного лизинга, а именно этот вариант предлагают банки, не более трех лет. Долгосрочный лизинг дороже, так как ставки выше, чем по кредитам. При лизинге машина остается собственностью кредитора и может быть изъята банком при нарушении условий договора.

Плюсы и минусы кредита

Кредиты выдают, даже если у заемщика нет крупных сумм для первоначального платежа. Этот финансовый инструмент выгоден получателю, кредитору и автосалону, поэтому согласование сделки проходит проще. Другие плюсы кредитов:

- владельцем автомобиля сразу становится конечный покупатель — заемщик;

- при хорошей кредитной истории, стабильном доходе, обслуживании в банке в рамках зарплатного проекта можно получить на кредит «скидку» — более приемлемые условия;

- разнообразие программ позволяет адаптировать кредит к своей ситуации — желаемому графику, размеру платежей, общему сроку.

Кредит неудобен тем, что оформляется дольше (до месяца) и требования по нему жестче, чем у лизинга. На все время кредитования ТС находится в залоге у банка, а за расторжение договоренностей раньше срока могут быть штрафы и изъятие автомобиля.

Заключение

Выбирая, что выгоднее, следует, прежде всего, помнить о своих задачах, соотношении пользы и расходов. Если вам важно оптимизировать налоги — выбирайте лизинг, если в приоритете более лояльная нагрузка — кредит.

Райффайзен Банк предлагает лизинг автомобилей для компаний и ИП. Выгодные условия, госсубсидии и особые предложения от партнеров доступны текущим и новым клиентам банка.

Эта страница полезна?

100% клиентов считают страницу полезной

+7 495 777-17-17

P» color=»seattle100″>Для звонков по Москве

P» color=»seattle100″>Для звонков по Москве8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

Центр раскрытия корпоративной информации

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

LinkList.P» color=»brand-primary»>Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данныхСледите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

Информация о процентных ставках по договорам банковского вклада с физическими лицами.

Кодекс корпоративного поведения RBI Group.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.

P» color=»brand-primary»>Центр раскрытия корпоративной информации.Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Чем лизинг отличается от кредита

28 апреля

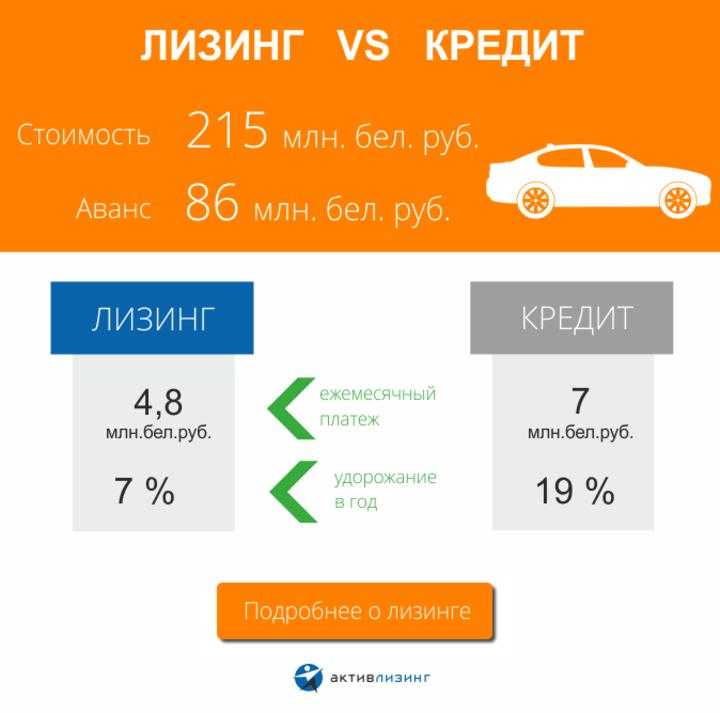

Что делать, если Вам нужен автомобиль, а средств на покупку не хватает? Сегодня существует два основных метода решения этой проблемы: получение кредита и покупка в лизинг.

В странах с развитой рыночной экономикой через лизинг осуществляется 30% инвестиций, а в Украине этот показатель составляет только 4%, ведь деятельность лизинговых компаний для многих остается неизвестным сегментом финансового рынка. Для того, чтобы сделать правильный выбор между кредитом и лизингом для компании, предпринимателя или физического лица необходимо оценить финансовые параметры обоих предложений.

В отличие от кредита, который является простым денежным займом, лизинг — это полный комплекс услуг по приобретению, страхованию, сопровождению и сервисному обслуживанию. Таким образом, лизинг отличается от кредита тем, что при кредите в пользование передаются денежные средства, а при лизинге – конкретное имущество.

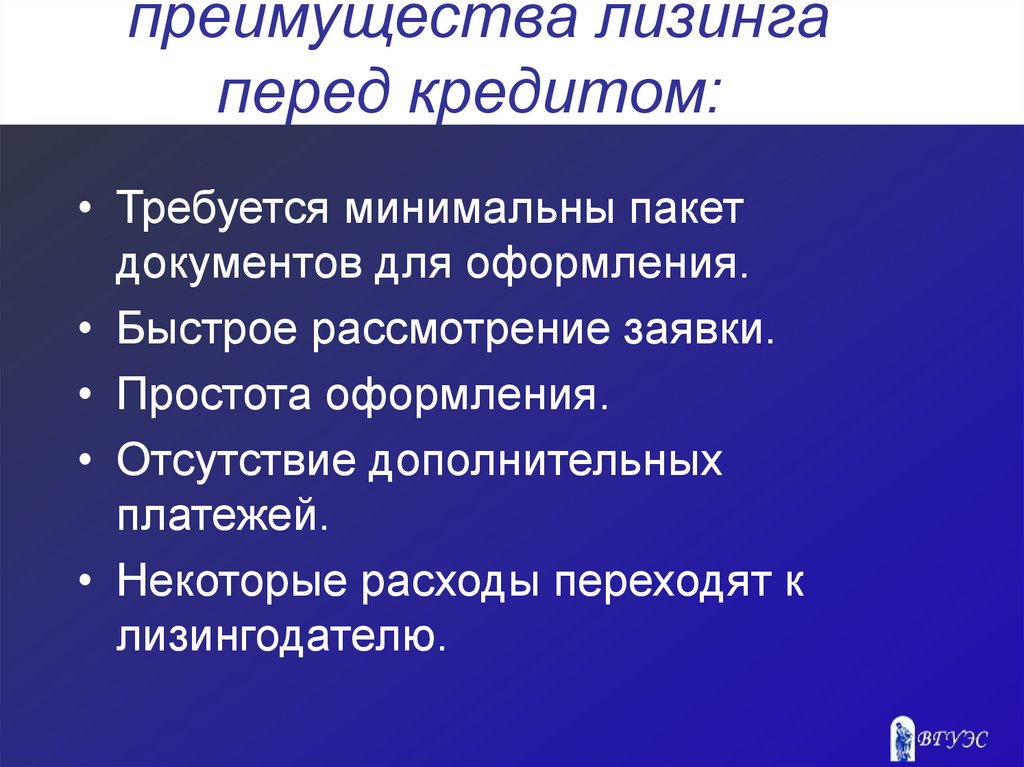

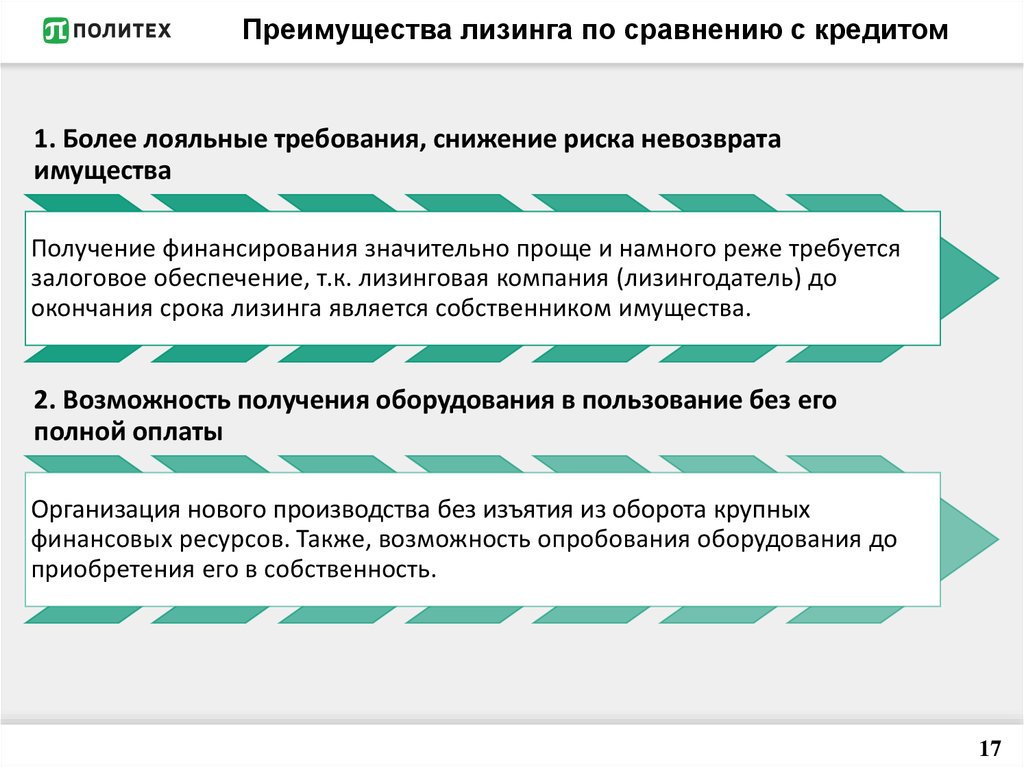

Основные преимущества лизинга

Лизинг дает возможность приобрести в рассрочку автомобили и необходимую технику. Компания «Eco Leasing» предоставляет финансирование как физическим, так и юридическим лицам. Покупка в лизинг имеет ряд преимуществ по сравнению с получением кредита:

- требования к лизингополучателю при лизинге менее жесткие, чем требования к заемщику при получении кредита;

- меньший срок рассмотрения заявки на получении лизинга;

- гибкие условия расчета графика платежей и возможность корректировать график в течение действия договора;

- сроки финансирования по лизингу больше, чем сроки по кредиту;

- на имущество, купленное в лизинг, не может быть наложен арест;

- в лизинговые платежи включены затраты на выплату регистрационных платежей и взносов в Пенсионный фонд, страхование полного КАСКО и ОСАГО на весь срок лизинга;

- в лизинг можно взять б/у технику;

- при лизинге возможно получение скидки у поставщика;

- наличие собственной службы технической поддержки Eco Assistance 24/7;

- высококвалифицированные специалисты с легкостью решают различные организационные вопросы по лизинговой сделке.

Если говорить о том, что будет выгоднее предприятию – кредит или лизинг, то ответ очевиден – безусловно, лизинг. Компания может приобрести любое необходимое оборудование или транспорт, задействовав минимальный капитал, при этом, выплаты будут производиться в удобном для предприятия режиме.

Выгода лизинга для физических лиц также понятна: отчисления в Пенсионный Фонд, страховка, обслуживание уже включены в лизинговые платежи. А также, невозможность конфисковать и наложить арест на имущество, лояльные требования к клиентам и право выбора удобного графика платежей.

Лизинг – отличная альтернатива банковскому кредиту

Финансирование от «Eco Leasing» – это комплексная услуга, позволяющая экономить время и ресурсы. Главным отличием кредита от лизинга является то, что банк выдает заемщику деньги на приобретения имущества, а лизинговая компания – непосредственно имущество. В условиях экономической нестабильности лизинг – наиболее грамотное финансовое решение, которое по спектру услуг и преимуществ намного опередило банковский кредит.

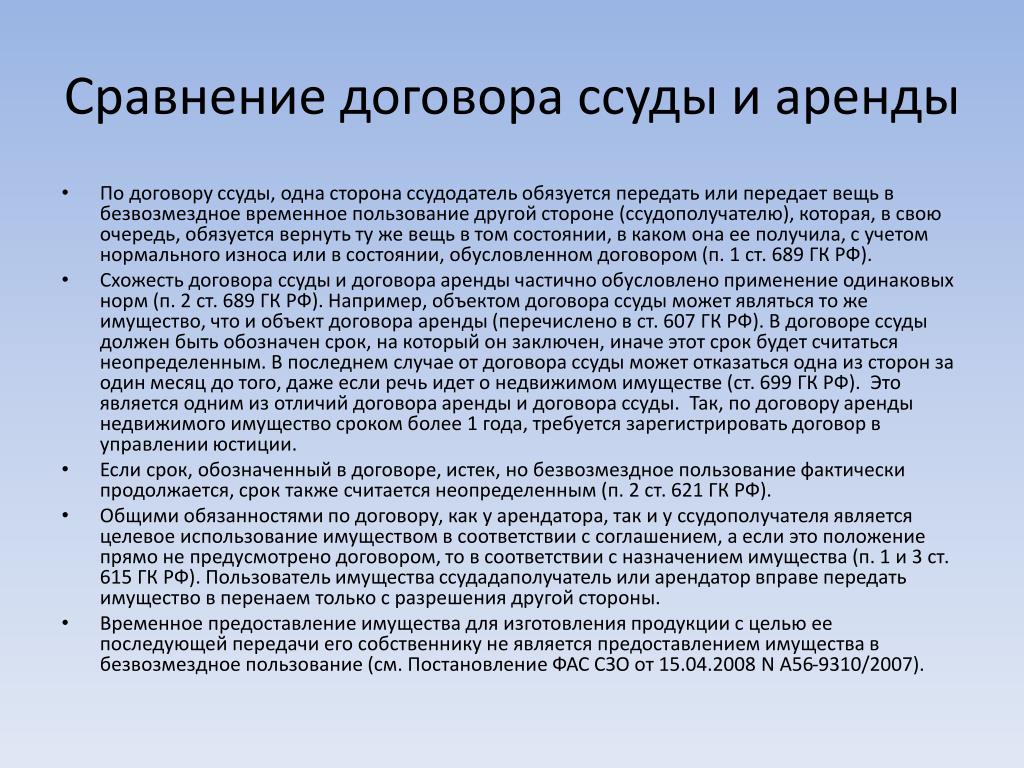

Кредит против аренды

В чем разница между кредитом и арендой? Кредит — это заем денег, а лизинг — это соглашение о срочной аренде для использования определенного оборудования. Как средства финансирования кредиты и лизинг имеют разные преимущества. Ниже приведены некоторые основные соображения, влияющие на ваше решение.

Тарифы

| Заем : Ставки обычно плавающие и основаны на Prime Rate или другом индексе, таком как LIBOR. Поскольку индекс колеблется, меняется и ежемесячный платеж. Это выгодно в периоды падения процентных ставок и вредно, когда процентные ставки растут. | ВС. | Аренда : Если в аренде нет особых положений, платежи обычно фиксируются на срок аренды. Фиксированные платежи значительно упрощают составление бюджета и управление денежными потоками. |

Сумма финансирования

Кредит : Банки обычно ссужают часть (60%-80%) стоимости оборудования или транспортных средств; без учета дополнительных расходов, таких как доставка, обучение, установка и т. д. д. | ВС. | Аренда : Доступно до 100% финансирования, включая льготные расходы и налог с продаж. Личные расходы обычно ограничиваются инвестициями в первый месяц или небольшим гарантийным депозитом. |

Дополнительные расходы

| Кредит : Банки используют комиссию для повышения нормы прибыли по кредитам. Включает сборы за подачу заявления, сборы за создание, сборы за обязательство, сборы за график, сборы за финансирование и расходы, связанные с утверждением и выполнением заявки на кредит. | ВС. | Аренда : В 99% договоров аренды оборудования с небольшими билетами (до 75 000 долларов США) плата за выдачу, обязательство или заявку не взимается. В зависимости от размера транзакции плата за документацию минимальна и составляет от 195 до 295 долларов США. |

Доступные условия

| Кредит : Банки, как правило, менее гибкие, чем лизинговые компании. Это хорошо, если вы ищете стандартный термин, но не очень хорошо, если вам нужна гибкость. | ВС. | Аренда : В большинстве случаев вы сами выбираете условия, вариант покупки и первоначальный взнос по аренде вашего оборудования. Мы предлагаем 60-месячные условия для большей части оборудования и до 84 месяцев для некоторых классов активов. Пользовательские условия, такие как сезонные, отложенные или поэтапные платежи, можно легко организовать. Мы также можем структурировать контракты, чтобы соответствовать любым ограничениям капитального или операционного бюджета. |

Типы оборудования

Заем : Банки не будут финансировать оборудование, в отношении которого они не понимают или считают, что его залоговая стоимость ограничена. | ВС. | Аренда : Наши возможности внутреннего финансирования гарантируют, что мы можем финансировать большинство типов оборудования. |

Простота применения

| Кредит : Независимо от запрашиваемой суммы, большинство банков не начнут рассматривать ваш кредит, пока вы не предоставите полный финансовый пакет. | ВС. | Аренда : Наш бизнес удобен. Мы ориентированы на обслуживание. Мы предлагаем программы лизинга до $100 000 без финансовых затрат. Скорее всего, мы можем одобрить аренду вашего оборудования с помощью всего лишь нашего простого приложения. |

Скорость

Кредит : Банки медленно принимают кредитные решения. На подготовку запроса и передачу его на рассмотрение в кредитный комитет могут уйти недели. На подготовку запроса и передачу его на рассмотрение в кредитный комитет могут уйти недели. | ВС. | Аренда : Более половины наших разрешений выдаются в тот же или на следующий день. |

Обеспечение

| Кредит : Банки обычно обеспечивают свои кредиты, требуя дополнительного залога, такого как недвижимость, оборудование, инвентарь, дебиторская задолженность или ваш дом. На самом деле, для банков является обычной практикой налагать общий залог на все текущие и будущие активы вашей компании. | ВС. | Аренда : В большинстве случаев единственным залогом является сдаваемое в аренду оборудование. |

Ограничительные соглашения

Кредит : Банковские кредиты часто требуют, чтобы заемщик поддерживал определенные минимальные финансовые коэффициенты и отчитывался о них перед банком ежеквартально или раз в полгода. Если заемщик не может поддерживать эти отношения, банк может отозвать кредит. Они также могут устанавливать ограничения или ограничивать будущие заимствования от любого учреждения. Если заемщик не может поддерживать эти отношения, банк может отозвать кредит. Они также могут устанавливать ограничения или ограничивать будущие заимствования от любого учреждения. | ВС. | Аренда : Как правило, таких ограничительных условий не существует. |

В чем разница между арендой и банковским кредитом?

Обновлено 02.11.2022. Первоначально опубликовано 10.02.2019.

Если вы когда-либо покупали дом, машину или начинали бизнес, у вас, вероятно, был опыт работы с банковскими кредитами. Но как быть с лизингом? Как владелец бизнеса, вам может быть интересно узнать о разнице между использованием лизинга и использованием банковского кредита для приобретения оборудования. Как владелец бизнеса, когда вы их используете? Когда вы должны предложить их своим клиентам? Мы расскажем вам о различиях между этими двумя вариантами приобретения и предоставим ресурсы для вас и ваших клиентов, чтобы они могли принять наилучшее решение при поиске нового оборудования.

Аренда лучше всего подходит для того, что быстро обесценивается, например, технологии, и не будет иметь большой ценности по истечении срока.

Одним из самых больших различий между арендой и банковским кредитом является процесс андеррайтинга кредита. В зависимости от размера аренды или кредита банку или фирме, предоставляющей финансовые услуги, необходимо предоставить различную информацию и материалы для одобрения или отклонения транзакции. Для одобрения банковского кредита часто требуется дополнительная информация, например, подробная финансовая информация или полная заявка, обработка которой может занять некоторое время. Финансовым компаниям, таким как GreatAmerica, часто требуется только основная бизнес-информация, доступная общественности для утверждения и работы. После получения ваших материалов мы стремимся к тому, чтобы время обработки большинства решений составляло один час.

Зачем выбирать финансирование, а не покупку наличными?

Прежде чем мы продолжим изучение различий между арендой и кредитом, давайте кратко рассмотрим, почему вам следует отдавать предпочтение финансированию, а не оплате наличными. Если вашим клиентам требуется новое оборудование, программное обеспечение, обновления или дополнения, и они хотят более эффективно расходовать имеющиеся денежные средства, решение — финансирование. Это защищает их денежный поток и помогает им быть в курсе инноваций в области технологий и оборудования.

Если вашим клиентам требуется новое оборудование, программное обеспечение, обновления или дополнения, и они хотят более эффективно расходовать имеющиеся денежные средства, решение — финансирование. Это защищает их денежный поток и помогает им быть в курсе инноваций в области технологий и оборудования.

Кроме того, в качестве поставщика решений и/или услуг вы получаете дополнительный ежемесячный регулярный доход (MRR) с графиком обновления оборудования. Финансирование также позволяет установить более тесные отношения с вашим клиентом.

Связано: Тенденции финансирования как услуга [2022]

Связано: Общие вопросы, связанные с пакетными решениями и решениями для единого счета-фактуры

Что такое аренда?

Хотя большинство договоров аренды имеют схожие характеристики, важно знать, что не все договоры аренды одинаковы. Их особенности будут варьироваться в зависимости от условий аренды, потребностей арендатора и арендодателя. Однако в большинстве договоров аренды есть некоторые общие черты:

- Неотменяемый

- Предоплата или залог не требуются

- Простота обновления или добавления оборудования в течение всего срока

- Может избегать банковских обязательств

» data-font=»Calibri» data-listid=»3″ data-list-defn-props=»{"335552541":0,"335559684":-1,"335559685":720,"335559991":360,"469769242":[65533,0],"469777803":"left","469777804":"%1.","469777815":"multilevel","469778510":"default"}» aria-setsize=»-1″ data-aria-posinset=»1″ data-aria-level=»1″> Один фиксированный ежемесячный платеж

» data-font=»Calibri» data-listid=»3″ data-list-defn-props=»{"335552541":0,"335559684":-1,"335559685":720,"335559991":360,"469769242":[65533,0],"469777803":"left","469777804":"%1.","469777815":"multilevel","469778510":"default"}» aria-setsize=»-1″ data-aria-posinset=»1″ data-aria-level=»1″> Один фиксированный ежемесячный платеж

","469777815":"multilevel","469778510":"default"}» aria-setsize=»-1″ data-aria-posinset=»1″ data-aria-level=»1″> Не влияет на банковские линии

","469777815":"multilevel","469778510":"default"}» aria-setsize=»-1″ data-aria-posinset=»1″ data-aria-level=»1″> Не влияет на банковские линии

Связанный: 3 наиболее распространенных типа аренды оборудования [2022]

Что такое банковский кредит?

Подобно аренде, банковские кредиты имеют определенные характеристики. Важно понимать эти нюансы, чтобы дать лучшую рекомендацию для ваших клиентов. Вот некоторые качества, которые делают банковский кредит уникальным:

Вот некоторые качества, которые делают банковский кредит уникальным:

- Ставки могут колебаться в зависимости от основных и экономических факторов

- Клиент владеет оборудованием, когда кредит погашен

- Ограничение кредитной линии и лимитов клиента

- Может потребоваться первоначальный взнос или залог

- Утомительно обновлять или добавлять дополнительное оборудование

- Клиенты с менее подтвержденной кредитной историей могут столкнуться с более высокими процентными ставками или отказом в кредите

» data-font=»Calibri» data-listid=»4″ data-list-defn-props=»{"335552541":0,"335559684":-1,"335559685":720,"335559991":360,"469769242":[65533,0],"469777803":"left","469777804":"%1.","469777815":"hybridMultilevel"}» aria-setsize=»-1″ data-aria-posinset=»1″ data-aria-level=»1″> Линии могут быть помещены под активы клиента в качестве залога

» data-font=»Calibri» data-listid=»4″ data-list-defn-props=»{"335552541":0,"335559684":-1,"335559685":720,"335559991":360,"469769242":[65533,0],"469777803":"left","469777804":"%1.","469777815":"hybridMultilevel"}» aria-setsize=»-1″ data-aria-posinset=»1″ data-aria-level=»1″> Линии могут быть помещены под активы клиента в качестве залога  ","469777815":"hybridMultilevel"}» aria-setsize=»-1″ data-aria-posinset=»1″ data-aria-level=»1″> Может ограничить способность клиента брать кредиты для других инвестиций

","469777815":"hybridMultilevel"}» aria-setsize=»-1″ data-aria-posinset=»1″ data-aria-level=»1″> Может ограничить способность клиента брать кредиты для других инвестиций  » data-font=»Calibri» data-listid=»4″ data-list-defn-props=»{"335552541":0,"335559684":-1,"335559685":720,"335559991":360,"469769242":[65533,0],"469777803":"left","469777804":"%1.","469777815":"hybridMultilevel"}» aria-setsize=»-1″ data-aria-posinset=»1″ data-aria-level=»1″> Может включать в себя строгий процесс утверждения и андеррайтинга

» data-font=»Calibri» data-listid=»4″ data-list-defn-props=»{"335552541":0,"335559684":-1,"335559685":720,"335559991":360,"469769242":[65533,0],"469777803":"left","469777804":"%1.","469777815":"hybridMultilevel"}» aria-setsize=»-1″ data-aria-posinset=»1″ data-aria-level=»1″> Может включать в себя строгий процесс утверждения и андеррайтинга Если владение является важным фактором для вашего клиента, обратите внимание, что существуют варианты аренды, которые предлагают право собственности в конце срока аренды. Условная продажа и аренда с выкупом за 1 доллар — это всего лишь два примера аренды, в которых подчеркивается право собственности. В обоих случаях, когда клиент производит окончательный платеж в конце срока, он становится владельцем оборудования.

Условная продажа и аренда с выкупом за 1 доллар — это всего лишь два примера аренды, в которых подчеркивается право собственности. В обоих случаях, когда клиент производит окончательный платеж в конце срока, он становится владельцем оборудования.

Когда банковский кредит имеет смысл для вашего клиента?

Кредит имеет смысл для клиентов, которым не нужны банковские линии для деятельности, приносящей доход, такой как персонал, маркетинг и т. д. для приобретения оборудования. Ниже приведены несколько уточняющих вопросов, которые следует задать клиенту, чтобы определить, что ему лучше всего подходит:

- Как долго вы планируете использовать оборудование или технологию?

- Вам нужен оборотный капитал для других нужд бизнеса или возможность добавить новую банковскую линию?

» data-font=»Calibri» data-listid=»5″ data-list-defn-props=»{"335552541":0,"335559684":-1,"335559685":720,"335559991":360,"469769242":[65533,0],"469777803":"left","469777804":"%1.","469777815":"hybridMultilevel"}» aria-setsize=»-1″ data-aria-posinset=»1″ data-aria-level=»1″> Является ли это оборудование или технология обычным и неизменным в вашей отрасли?

» data-font=»Calibri» data-listid=»5″ data-list-defn-props=»{"335552541":0,"335559684":-1,"335559685":720,"335559991":360,"469769242":[65533,0],"469777803":"left","469777804":"%1.","469777815":"hybridMultilevel"}» aria-setsize=»-1″ data-aria-posinset=»1″ data-aria-level=»1″> Является ли это оборудование или технология обычным и неизменным в вашей отрасли? Примечание: им может понадобиться ваша помощь, чтобы ответить на этот вопрос.

Если оборудование или технологии не требуют частых улучшений и обновлений, решением может стать право собственности.

Об авторе