Чем лизинг отличается от кредита: Отличия лизинга от кредита — Преимущества и недостатки лизинга для юридических лиц и ИП

Чем отличается лизинг от кредита?

Кредитом является система экономических отношений, в результате которой осуществляется передача ценностей в денежной, товарной или нематериальной форме на срочных и платных основаниях.

Лизинг является финансовой услугой в виде аренды транспорта, спецоборудования, недвижимости для коммерческих и некоммерческих целей с правом дальнейшего выкупа. Фактически, он представляет собой форму кредитования с дальнейшей арендой движимого и недвижимого имущества (предметов лизинга).

При беглом изучении условий кредитования и условий лизинговых

программ возникает стереотип о финансовой невыгодности лизинга, поскольку ставки по договорам последних

несколько выше, чем при кредитовании. Однако широкая вариативность программ, деталей условий договора

лизинга делает его экономически целесообразным и выгодным.

Суть отличий лизинга от кредитных программ

Ключевым отличием лизинговых программ от кредитования является подход к форме выдачи заемных средств. Согласно лизинговым договорам, объекты приобретаются в долгосрочную аренду. При этом в течение установленного договором периода лизингополучатель выплачивается проценты за временное пользование имуществом. Процентные ставки и период пользование определяется конкретным видом программы. Лизингодатель оставляет право выкупа объекта в собственность за лизингополучателем.

Основные преимущества лизинговых программ над кредитованием

Исходя из формы выдачи займа, лизинг является более доступным

механизмом в сравнении с кредитованием.

Гибкость условий программ (с установлением индивидуальных процентных ставок, периода погашения задолженности, наличием права выкупа) делает договора о финансовой аренде оптимальными и экономически целесообразными.

Налоговая льгота – основной фактор, влияющий на выгодность программ о финансовой аренде. При заключении лизинга налоговая нагрузка на прибыль снижается в среднем на 20%, поскольку платежи по лизинговому договору входят в статью расходов. И это на фоне увеличения эффективности работы и рентабельности.

На территории России к настоящему моменту услуги по заключению

лизинга оказывает множество компаний. Одной из крупнейших сетей является Сбербанк Лизинг, покрывающий весь

российский рынок.

Отличия лизинга от автокредитования | ООО «Альфа-Лизинг»

Рассмотрим сначала в чем концептуальное отличие кредитования от лизинга со стороны кредитора.

Главное отличие в праве собственности и в том, как это право собственности можно более эффективно защищать. Если мы говорим о кредитовании и залоговом праве, то без участия пристава и соблюдения юридических процедур кредитор сделать практически ничего не может. Успешное взыскание имущества, находящегося в залоге, возможно только при условии законопослушности гражданина или компании, что в случае дефолта должника не всегда бывает. Глобальное преимущество лизинга для кредитора по сравнению с иными формами финансирования состоит в том, что у лизинговой компании есть актив и понимание того, как с ним работать. Собственность же на актив дает возможность применения более широких механизмов защиты от недобросовестных клиентов.

Глобальное преимущество лизинга для кредитора по сравнению с иными формами финансирования состоит в том, что у лизинговой компании есть актив и понимание того, как с ним работать. Собственность же на актив дает возможность применения более широких механизмов защиты от недобросовестных клиентов.

Если рассматривать кредит и лизинг со стороны заемщика, то выяснится, что многие выбирают лизинг, потому что получить его проще, чем кредит. Попробуем разобраться почему.

Возможность большую часть риска переложить на сам автомобиль позволяет лизинговой компании делать требования к потенциальному заемщику либеральнее, чем у банка. Второе преимущество заключается в том, что лизинговые компании это в основном самостоятельные бизнес-структуры. Лизинговая компания в автолизинге стремится к максимальной автоматизации. В итоге получается, что банк в части автокредитования вынужден конкурировать в скорости, при этом имея более жесткие требования в отношении юридических лиц или частных предпринимателей. Банк свои риски может пытаться минимизировать путем запроса у клиента как можно большего количества дополнительной информации, чтобы в силу особенностей риска продукта максимально застраховаться. Лизинговые компании значительно упрощают все процедуры. Ключевые игроки этого рынка в принципе отказались от финансового анализа как такового. Больший вес приобретают квалифицирующие факторы, связанные с качественными критериями заемщика, чем те, которые связаны с его финансовым состоянием. Оптимизировать налоги и не показывать прибыль многие небольшие компании умеют и без лизинга. Банк в ситуации слабого финансового состояния вынужден запрашивать дополнительные расшифровки отчетности, уточнения и так далее. А клиенты часто не хотят ради нескольких машин предоставлять банку такое количество информации. Этот подход делает банки менее конкурентноспособными в сегменте юридических лиц. Разница в риске кредита и лизинга сказывается и на значительной разнице в размере аванса (первоначального платежа за счет собственных средств клиента).

Банк свои риски может пытаться минимизировать путем запроса у клиента как можно большего количества дополнительной информации, чтобы в силу особенностей риска продукта максимально застраховаться. Лизинговые компании значительно упрощают все процедуры. Ключевые игроки этого рынка в принципе отказались от финансового анализа как такового. Больший вес приобретают квалифицирующие факторы, связанные с качественными критериями заемщика, чем те, которые связаны с его финансовым состоянием. Оптимизировать налоги и не показывать прибыль многие небольшие компании умеют и без лизинга. Банк в ситуации слабого финансового состояния вынужден запрашивать дополнительные расшифровки отчетности, уточнения и так далее. А клиенты часто не хотят ради нескольких машин предоставлять банку такое количество информации. Этот подход делает банки менее конкурентноспособными в сегменте юридических лиц. Разница в риске кредита и лизинга сказывается и на значительной разнице в размере аванса (первоначального платежа за счет собственных средств клиента). Редко можно найти кредитный продукт с обычным уже для лизинга авансом 10%.

Редко можно найти кредитный продукт с обычным уже для лизинга авансом 10%.

Рассмотрим что выгоднее для физлица. Логика подсказывает, что в лизинге ставка должна быть обязательно выше. Так как в любом случае лизинговая компания кредитуется в банке, и лизинг всегда добавляет какую-то свою доходность. Но, во-первых, заемщик — частный предприниматель или физлицо, и заемщик — крупный оператор лизингового рынка — это разный уровень рисков для банка, и естественно, что частному лицу он предоставит услугу дороже, чем лизинговой компании. Поэтому может получиться так, что даже с дополнительной маржой от лизинговой компании, конечному клиенту продукт может достаться дешевле, чем при непосредственном обращении в банк.

Второй и основной момент — это то, что в принципе банк предложить не может — это продукты с нулевым удорожанием, или даже с отрицательным удорожанием. В отличие от банка, лизинговая компания системно работает с маркой-производителем автомобиля. Если банк работает с финансовым продуктом, то лизинговая компания наоборот — идет со своим продуктом к марке – к дилеру. Это автосалоны, автодилеры, производители и так далее. У разных торговых марок разная политика, но почти все они системным покупателям предоставляют разные льготы и скидки. Далее этой скидкой лизинговая компания может распоряжаться в интересах клиента, снижая тем самым для него стоимость финансирования. Системы стимулирования автопроизводителей в части предоставления скидок все-таки построены по принципу предоставления скидок покупателям или корпоративным клиентам, которым банк обычно не является. Банк в лучшем случае может рассматриваться ими как финансовый партнер. Управление скидками, которые предоставляют лизинговой компании автодилеры, дает ей возможность существенно повышать свою конкурентоспособность, упаковывая иногда все свои интересы в размер скидки. В этом случае клиент может приобрести автомобиль не только с нулевым, но и с отрицательным удорожанием, то есть покупка в рассрочку обойдется даже дешевле изначальной цены в автосалоне.

Если банк работает с финансовым продуктом, то лизинговая компания наоборот — идет со своим продуктом к марке – к дилеру. Это автосалоны, автодилеры, производители и так далее. У разных торговых марок разная политика, но почти все они системным покупателям предоставляют разные льготы и скидки. Далее этой скидкой лизинговая компания может распоряжаться в интересах клиента, снижая тем самым для него стоимость финансирования. Системы стимулирования автопроизводителей в части предоставления скидок все-таки построены по принципу предоставления скидок покупателям или корпоративным клиентам, которым банк обычно не является. Банк в лучшем случае может рассматриваться ими как финансовый партнер. Управление скидками, которые предоставляют лизинговой компании автодилеры, дает ей возможность существенно повышать свою конкурентоспособность, упаковывая иногда все свои интересы в размер скидки. В этом случае клиент может приобрести автомобиль не только с нулевым, но и с отрицательным удорожанием, то есть покупка в рассрочку обойдется даже дешевле изначальной цены в автосалоне.

Но почему лизингом для физлиц на рынке автолизинга занимается очень мало компаний? Лизинг все таки остается больше продуктом для юридических лиц. Во-первых, предоставляя услуги физическим клиентам, лизингодатель работает с другим сегментом. Модель поведения физического лица и юридического сильно отличается. Отличаются сильно и риски. Дальше больше. Если для юридического лица время — деньги, то для физического лица «деньги — деньги». Если физическое лицо покупает машину, то ему не так принципиально, отдадут ее завтра или через десять дней. То есть одно из основных преимуществ лизинга перед кредитом — скорость, для физических лиц менее актуально. Частному клиенту важнее сумма, которую он заплатит. Людей, готовых переплачивать за быстроту, среди физических лиц не так много, и чаще всего люди с такой моделью поведения не нуждаются в дополнительном финансировании. Людей, которые обращаются за предоставлением лизинга для физических лиц, также нужно предупредить, что это обойдется им примерно на 3% дороже, чем в кредит. Все лизинговые платежи облагаются НДС. За кредит в банк физлицо платит например 15% годовых, за лизинг придется платить 15% плюс НДС, то есть сразу еще на 3% дороже. Объективно сейчас клиенты физлица могут найти даже нецелевой кредит дешевле, чем лизинг, так как у банков есть отработанные технологии проверки и работы с заемщиками физлицами и, что немаловажно, необходимая накопленная годами статистика, чего пока у лизинговых компаний нет, поэтому и стоимость продукта может быть необоснованно завышенной.

Все лизинговые платежи облагаются НДС. За кредит в банк физлицо платит например 15% годовых, за лизинг придется платить 15% плюс НДС, то есть сразу еще на 3% дороже. Объективно сейчас клиенты физлица могут найти даже нецелевой кредит дешевле, чем лизинг, так как у банков есть отработанные технологии проверки и работы с заемщиками физлицами и, что немаловажно, необходимая накопленная годами статистика, чего пока у лизинговых компаний нет, поэтому и стоимость продукта может быть необоснованно завышенной.

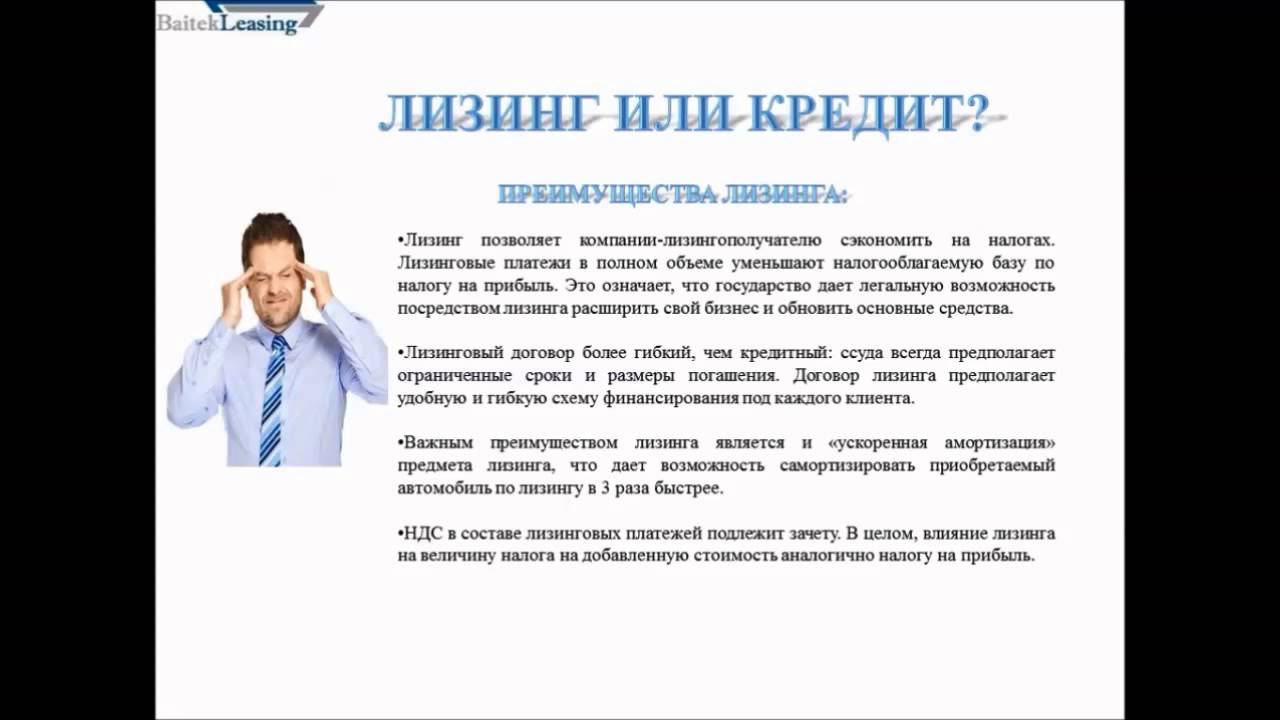

Лизинг или кредит — что выбрать? Преимущества лизинга перед кредитом

ПечатьВопрос «лизинг или кредит» рано или поздно встает перед каждым предпринимателем, который планирует расширить собственный бизнес. Лизинг – сегодня этот финансовый инструмент оказывается во многом более предпочтительным, нежели кредитное финансирование. Лизинг — фактически тот же кредит, который предприятие получает в виде необходимого имущества. При этом, в отличие от кредита, лизингополучатель может рассчитывать на значительно более гибкие условия по выплатам.

Залог

Залог — один из ключевых плюсов лизинга перед кредитом. Для заключения контракта по лизингу зачастую можно обходиться и вовсе без залога (в случае с небольшими по объему сделками). В случае с кредитом банки нередко требуют предоставление под залог имущества или фондов предприятия. Причем стоимость залога по кредиту может в 2-3 раза превышать размер самого кредита. Для малого и среднего бизнеса последний вариант нередко оказывается исключительно проблематичным.

Финансовые показатели

Финансовые показатели деятельности предприятия. В этом аспекте лизинг также выигрывает у кредита. Положительное решение по лизинговой сделке может приниматься и при наличии отрицательных финансовых показателей у компании. В тоже время вероятность выдачи банковского кредита при наличии отрицательного баланса практически равна нулю.

Налоги

Экономия на налогах. Значительным преимуществом лизинга была и остается экономия на налогах. При осуществлении сделки лизинга в РБ предприятие экономит при уплате налога на прибыль, так как все платежи за автомобиль, оборудование, недвижимость или другое имущество относятся на себестоимость.

Оформление

Простота оформления. В большинстве своем сделки лизинга гораздо проще оформить, нежели банковский кредит. В случае с кредитом предприятию может понадобиться целый пакет документов, начиная от бизнес-плана и заканчивая гарантийными письмами. Стоит отметить и длительность процедуры выдачи кредита. Ведь банку необходимо тщательно исследовать кредитную историю организации, величину активов и пассивов, наличие дополнительного обеспечения и залога. Также при кредитовании стоит учитывать ограничения, которые накладывает Нацбанк Беларуси

Рассмотрение заявки

Срок рассмотрения заявки. При выдаче кредитов для малого и среднего бизнеса сроки рассмотрения заявки могут занять от 1 до 3 недель. В случае с лизингом максимальный срок рассмотрения заявки – 5 дней.

Число платежей

Количество платежей. Этот показатель также говорит в пользу лизинга. При сделке лизинга необходимы два вида платежа: авансовый и страховой. При оформлении кредита к ним добавятся комиссия банка, комиссия за конвертации валюты, услуги нотариуса. Если речь идет о лизинге автомобиля — это еще и транспортный сбор, регистрация в ГАИ и т.д.

Если речь идет о лизинге автомобиля — это еще и транспортный сбор, регистрация в ГАИ и т.д.

Сроки финансирования

Долгосрочное финансирование. Лизинг предусматривает более длительные сроки финансирования сделки, нежели кредит. Подавляющее большинство сделок по лизингу заключается на срок от одного года. Средний срок действия заключаемых в Беларуси сделок по лизингу– три года. Сроки же банковского кредитования, как правило, не превышают одного года.

|

ОСОБЕННОСТИ СДЕЛКИ |

КРЕДИТ |

ЛИЗИНГ |

|

Срок рассмотрения документов и принятие решения |

1-3 недели |

1 день |

|

Количество регулярных платежей |

5-10 (погашение тела кредита, проценты, комиссия банка, страховой платеж, и др. ) )

|

1 (лизинговый платеж) |

|

Срок финансирования |

В среднем 1 год |

В среднем 3 года |

|

Переговоры с источником финансирования |

Самостоятельно |

Лизинговая компания |

|

Минимальный срок деятельности клиента |

От 12 месяцев |

Нет ограничений |

|

Залог |

Обязательный залог |

Без залога |

|

Привязка к региону |

Зависит от расположения филиала банка и юридического адреса клиента |

Не зависит от региона |

|

Привязка к банку |

В большинстве случаев для получения кредита фирма должна быть клиентом банка-кредитора. |

Фирма может быть клиентом любого банка |

|

Структура погашения |

Стандартный график платежей, не изменяемый в течение кредитного договора. |

Возможность создания индивидуального графика с учетом пожеланий клиента и его бизнеса и изменения при необходимости в течение срока действия договора. |

|

Договора для подписания |

От 4 договоров, в т.ч. договор кредита, залога, купли-продажи, страхования

|

2 договора: договор лизинга и договор купли-продажи |

|

Необходимость нотариального заверения документов |

Есть |

Нет |

|

Налог на прибыль |

Погашение всей суммы кредита происходит из прибыли после уплаты налога на прибыль |

Платежи по лизингу относятся на себестоимость и освобождаются от уплаты налога на прибыль |

Чем отличается лизинг от кредита?

При кредитовании во временное пользование передаются денежные средства (денежная форма кредита).

При лизинге лизинговая компания покупает необходимое клиенту имущество и передаёт его во временное владение и пользование на условиях договора лизинга.

Таким образом, лизинг отличается от кредита тем, что при кредите в пользование передаются денежные средства, а при лизинге – конкретное имущество.

Приобретение имущества в лизинг имеет ряд преимуществ по сравнению с получением кредита:

- требование к лизингополучателю при лизинге менее жёсткие, чем требования к заёмщику при получении кредита

- меньший срок рассмотрения заявки на получение лизинга.

- сроки финансирования по лизингу больше, чем сроки кредита. При лизинге стандартный срок финансирования – 36 месяцев, при этом многие лизинговые компании предлагают финансирование на срок до 5 лет и даже до 10 лет

- требования по дополнительному обеспечению при лизинге отсутствуют либо существенно ниже, чем при кредите. В случае заключения лизинговой сделки предмет лизинга, являясь собственностью лизинговой компании до конца действия договора лизинга, обеспечивает риски лизингодателя.

В большинстве случаев предоставления дополнительного обеспечения по лизингу не требуется

В большинстве случаев предоставления дополнительного обеспечения по лизингу не требуется - лизинговое имущество свободно от претензий кредиторов лизингополучателя. Предмет лизинга в течение всего срока договора лизинга является собственностью лизинговой компании. Вследствие этого лизинговое имущество не может быть арестовано либо изъято кредиторами лизингополучателя при возникновении различных экономических споров

Помимо преимуществ у лизинга есть определённые недостатки, которые также необходимо учитывать при выборе метода финансирования:

- лизингополучатель не является собственником предмета лизинга. Любые действия в отношении лизингового имущества (изменение места эксплуатации, сдача в субаренду и т.п.) должны быть согласованы с лизинговой компанией

- на предмет лизинга может быть обращено взыскание по обязательствам лизинговой компании. Лизингодатель, являясь собственником переданного в лизинг имущества, может предоставить его в залог по своим кредитным договорам

Чем лизинг отличается от кредита?

Банк предоставляет заемщику кредит в виде денежных средств под процент, и оговоренная сумма выдается сразу, в полном объеме. Далее заемщик распоряжается деньгами по собственному усмотрению, главная обязанность — вовремя совершать платежи по кредиту. При товарной форме кредита, когда приобретенное имущество одновременно является предметом залога, заемщик является его владельцем и имеет право пользоваться имуществом, но не может им распоряжаться, то есть, продавать, менять, дарить. При заключении лизингового соглашения право собственности находится у лизинговой компании, вторая сторона по договору имеет лишь право пользования. В собственность лизингополучателя имущество переходит только после уплаты всех платежей.

Далее заемщик распоряжается деньгами по собственному усмотрению, главная обязанность — вовремя совершать платежи по кредиту. При товарной форме кредита, когда приобретенное имущество одновременно является предметом залога, заемщик является его владельцем и имеет право пользоваться имуществом, но не может им распоряжаться, то есть, продавать, менять, дарить. При заключении лизингового соглашения право собственности находится у лизинговой компании, вторая сторона по договору имеет лишь право пользования. В собственность лизингополучателя имущество переходит только после уплаты всех платежей.

Плюсы и минусы лизинга

Лизинг как форма финансирования имеет ряд преимуществ:

— Лояльные требования лизинговых компаний к лизингополучателю при оценке его платежеспособности.

— Меньший срок на рассмотрение заявки и предоставление предварительного решения.

— Не требуются первоначальные взносы.

— Индивидуальный и гибкий график платежей с учетом возможностей лизингополучателя, при котором можно получить отсрочку выплат.

— В лизинг можно приобретать имущество б/у.

— Длительный (до 5 лет) срок финансирования.

— Отсутствие поручителей и залогов.

— Дополнительные расходы по страхованию и уплате налогов включены в платежи по лизингу и поделены на весь срок пользования имуществом.

В недостатках лизинга числятся строгие правила эксплуатации и использования имущества, полученного в лизинг. По договору любые действия в отношении объекта или предмета лизинга необходимо согласовывать с его собственником — лизинговой компанией. В случае несоблюдения условий договора владелец имеет право забрать лизинговое имущество без возврата уже уплаченной за него суммы. И платежи по лизингу облагаются НДС, что ведет к увеличению затрат в том случае, если лизингополучатель освобожден от уплаты налогов по упрощенной системе. Лизинговая компания может указать отданное в аренду имущество как залог по собственным кредитным займам и при определенных обстоятельствах кредиторы смогут конфисковать данное имущество.

Что выгоднее — лизинг или кредит?

При оценке выгоды лизинга перед кредитом следует учесть множество факторов. Для лизинговых компаний требуется собрать меньше документов, чем для банка и что бы получить кредит важно иметь хорошую кредитную историю. Но проценты по ставкам в банках бывают ниже. Промышленные предприятия за счет лизинга получают возможность не только обновить оборудование, минимизировав затраты на производство, но и снизить налоговую нагрузку — платежи по лизингу проводятся как расходные операции. При этом по договоренности с лизинговой компанией выплаты могут быть отложены до того момента, пока предмет лизинга не начнет приносить прибыль. Физические лица чаще всего используют лизинг для приобретения автомобиля, но выгода такого выбора порой сомнительна из-за высоких налогов и того факта, что человек не является владельцем автомобиля.

Суть как лизинга, так и кредита сводится к одному — приобрести имущество, не имея на него средств и дать другим на этом заработать. Выбор лучшего — процесс строго индивидуальный.

Выбор лучшего — процесс строго индивидуальный.

Что выгоднее лизинг или кредит автомобиля?

Сегодня все больше автомобилей в России приобретаются не за полную стоимость. Автосалоны предлагают покупателям выгодные кредитные программы, а также лизинг, который ранее был доступен лишь юридическим лицам. В этом материале мы разберемся, в чем состоят преимущества каждого способа и чем отличается лизинг от кредита на автомобиль.

Что такое лизинг автомобиля?

Лизинг (англ. to lease – сдавать в аренду) – это долгосрочная аренда с возможностью выкупа транспортного средства по окончании действия лизингового договора. Физические лица получили возможность приобретения авто в лизинг в 2011 году, а уже в 2016 году больше 30% машин некоторых брендов (например, Porsche) были реализованы в лизинг.

Договор может быть оформлен на различный срок – как правило, от 12 до 60 месяцев. Сумма платежей зависит, главным образом, от марки и модели авто. Также в сумме учтена комиссия лизингодателя, амортизация автомобиля за год и др.

Также в сумме учтена комиссия лизингодателя, амортизация автомобиля за год и др.

Визы лизинга

Для физических лиц доступен лизинг следующих типов:

- Финансовый (выкупной) – 90% всех сделок. Лизинговая компания приобретает машину у поставщика и передает ее клиенту. После окончания срока действия договора клиент выкупает авто и становится его владельцем.

- Оперативный (возвратный) – 10% всех сделок. Это долгосрочная аренда транспортного средства, которая не предполагает его выкуп, то есть по окончании действия договора машина возвращается лизинговой компании. Этот вид лизинга не получил в России широкого распространения.

И при финансовом, и при оперативном лизинге на протяжении срока действия договора автомобиль является собственностью лизингодателя, а клиент эксплуатирует его на основании доверенности.

Как взять машину в лизинг?

- Клиент выбирает авто и обращается в лизинговую компанию или к дилеру, который оказывает услуги лизинга. Автолюбителю необходимо предъявить паспорт, ИНН, справку о доходах и иные подтверждения платежеспособности. Конкретный перечень документов зависит от компании-лизингодателя.

- Лизингодатель изучает документы автолюбителя и выносит решение о сделке. Если сделка одобрена, обе стороны заключают договор, в котором указываются все условия лизинга (срок, размер платежей и др.). Также лизинговая компания и поставщик авто заключают договор купли-продажи.

- Лизингодатель приобретает машину и регистрирует ее.

- Авто передается лизингополучателю.

- Клиент пользуется автомобилем, но при этом не является его собственником.

- По окончании срока действия договора и при условии внесения всей суммы машина оформляется в собственность клиента (при финансовом лизинге).

Преимущества лизинговых программ

- Требования к покупателю со стороны лизинговой компании более лояльные, чем требования банка. Следовательно, приобрести авто будет легче.

- Лизинг распространяется на новые машины и транспортные средства с пробегом.

- Физическое лицо может купить по лизинговому договору коммерческий транспорт.

- Авто, которое не является собственностью автолюбителя, нельзя конфисковать или арестовать.

- Многие автосалоны предоставляют лизингополучателям скидки.

- Лизингодатель может взять на себя дополнительные услуги – например, техобслуживание авто. При этом расходы будут разделены равными частями на все платежи по лизинговому договору.

- Лизинг может оформить клиент, которому банк отказал в заеме.

- Лизинговые компании оперативно оформляют договоры. Процедура может занять не более 3 дней.

- Клиент может самостоятельно выбрать удобный график платежей.

Недостатки лизинга

- Пока клиент не погасит все платежи, он не будет являться владельцем транспортного средства, а значит, не сможет им распоряжаться.

- В лизинговом договоре нередко прописывается техобслуживание авто в конкретном сервисе. Это не всегда удобно для клиента.

- Несмотря на то, что автолюбитель не будет владельцем авто, ему придется вкладывать собственные средства (первоначальный взнос).

- При лизинге машина регистрируется дважды: сначала на лизингодателя, а по истечении срока действия договора – на покупателя. Это требует дополнительных финансовых вложений.

- При нарушении условий договора лизингополучателем лизинговая компания может забрать авто.

Что такое автокредит?

Автокредит – это процентный заем, который банк выдает физическому лицу для покупки машины. Такой кредит является целевым и залоговым, то есть он дается только для приобретения транспортного средства и машина находится в залоге у банка до тех пор, пока покупатель не погасит кредит. Только за январь 2019 года доля кредитных авто в России составила 54%.

Виды автокредита

Среди наиболее распространенных программ для физических лиц выделяют следующие:

- Экспресс-кредит – программа с высокими ставками и упрощенной процедурой оформления.

- BuyBack – кредит с обратным выкупом. Часть кредита «замораживается» и погашается по истечении срока действия договора.

- Trade-in – обмен старой машины на новую с доплатой. Стоимость Вашего авто будет зачтена в стоимость приобретаемого транспортного средства.

- Факторинг – беспроцентный кредит. Клиент выплачивает половину стоимости авто, а другая половина дробится на равные части и выплачивается в рассрочку.

- Кредит без первоначального взноса.

Как купить машину в кредит?

- Клиент выбирает банк и программу кредитования, собирает документы. Он должен подтвердить положительную кредитную историю и платежеспособность.

- Банк изучает документы и выносит решение.

- Если кредит одобрен, банк и заемщик заключают договор, в котором указываются проценты, размер первого взноса, сроки внесения платежей, прописываются права и обязанности сторон.

- Заемщик покупает авто.

Преимущества автокредитования

- Можно купить авто и при этом не располагать значительным капиталом. Большинство автолюбителей не могут приобрести авто за полную сумму, а долго копить не всегда целесообразно.

- Покупатель может выбрать именно ту машину, которая ему подходит, а не ту, что дешевле.

- Разнообразие программ кредитования позволяет подобрать максимально комфортные условия – например, без первоначального взноса, с минимальным сроком и др.

- Кредит можно оформить на длительный срок. В этом случае ежемесячные платежи не будут обузой для семейного бюджета. Но учтите, что общая стоимость кредита вырастет.

Недостатки автокредитования

- У банков довольно жесткие требования к заемщикам.

- Процедура оформления кредита сложная и занимает много времени.

- Первоначальный взнос выше, чем при лизинге – как правило, от 10 до 30%.

- Расходы увеличиваются за счет того, что покупателю придется самому оформить авто, а также приобрести страховой полис (не только ОСАГО, но и КАСКО, а это плюс 10% к текущим расходам). При этом Вам нужно платить и проценты банку.

- При автокредитовании клиент является собственником транспортного средства, но все равно не может им полноценно распоряжаться (например, продать или подарить), пока авто находится в залоге у банка.

- Если заемщик нарушит правила, прописанные в договоре, банк конфискует машину.

Кредит или лизинг: что выгоднее?

Сравнить кредит и лизинг можно по нескольким критериям:

- Сроки принятия решения. Одобрение автокредита может занять до 6 недель, а лизингового договора – до 2 недель.

- Залог. Автокредит предусматривает залог, а лизинг – нет.

- График выплат. При кредитном договоре он фиксированный, а при лизинговом – гибкий.

- Покупка транспорта с пробегом. Вы можете приобрести б/у автомобиль в лизинг, в автокредитовании такая практика отсутствует.

- Срок действия договора. При автокредитовании – обычно до 3 лет, а при лизинге – до 5 лет.

Автокредит подойдет тем, кто уверен в своих доходах (их должно хватить на погашение долга). Лизинг же оптимален для автолюбителей, которые часто меняют транспортные средства или по каким-либо причинам не хотят оформлять его в собственность.

Уточнить детали кредитных и лизинговых договоров и особенности программ Вы сможете в автосалонах официального дилера CITROEN FAVORIT MOTORS. Свяжитесь с представителями компании по телефону или воспользуйтесь формой обратного звонка.

Банкиры назвали отличия лизинга от кредита

Кредит – это только деньги, за которые еще нужно купить автомобиль, а лизинг – это автомобиль, который уже готов к использованию.

На таком простом примере банкиры объяснили разницу между двумя видами финансовых услуг во время круглого стола «Нужен ли в Украине лизинг для населения?», организованного онлайн «Финансовым клубом».

«Если сравнивать с кредитами, то по лизингу меньше и количество документов, и срок принятия решений», – рассказала и.о. директора департамента лизинга Кредобанка Валентина Марченкова.

Банки, несмотря на все ограничения НБУ, чувствуют себя более защищенными при лизинге, чем кредитовании. «При принятии решения банки имеют большую лояльность к финансовому лизингу по сравнению с кредитом, считают такую сделку менее рисковой, поскольку это наше имущество, мы являемся его владельцами до последнего платежа», – отметила она.

При этом всеми вопросами: урегулированием штрафных санкций, регистрацией и т.д. – в лизинге занимается лизингодатель, а при кредитовании – заемщик.

«В лизинге клиент получает предмет, предназначенный для использования, а не деньги, которые дальше нужно потратить и еще выполнить целый ряд различных действий, чтобы этим транспортным средством можно было пользоваться: зарегистрировать, застраховать», – сказал начальник управления финансового лизинга ПУМБ Владимир Руденко.

По его словам, автомобиль, застрахованный физлицом самостоятельно, не будет иметь той страховой защиты, которую имеет банк или другой лизингодатель.

«Мы, как банк, являемся корпоративным партнером страховой компании. И потерять клиента на одну-две машины – это не очень страшно, а потерять клиента на 500 машин, то страховая подумает перед тем, как отказать в возмещении. Мы этот тезис ретранслируем клиенту», – подчеркнул Владимир Руденко.

Автомобиль, купленный в кредит, становится собственностью заемщика, хотя и может быть в залоге банка, а при лизинге клиент фактически является «арендатором», что сдерживает потенциальных клиентов лизинга.

«Психологический барьер заложен в менталитете. Мы находимся на том уровне развития, когда для нас владеть – это абсолют, это желательно, это догма. Европа уже давно отошла от владения, поняла пользу пользования. В Украине ты ездишь на автомобиле, в техпаспорте записана лизинговая компания, и разве тебе приятно? Автомобиль приобрел, но даже не можешь показать родственникам, что ты есть в техпаспорте», – пояснила генеральный директор Ассоциации лизингодателей Украины Марина Масич.

Люди могут бояться, что они платят за автомобиль, а затем возникнут неплатежи, и у них сразу же силой отберут автомобиль. «Поэтому психологически человеку легче, когда он собственник. И даже если кредит ему менее выгоден по каким-то соображениям – первоначальный взнос, страхование, регистрация, большие процентные платежи, но человек на это идет, потому что в техпаспорте написано «Иванов Иван Иванович» как владелец. А в лизинге ты остаешься пользователем до последнего платежа, а это может быть год – три – пять. И ты станешь владельцем, только если добросовестно выполняешь условия договора. А это людей сдерживает», – отметила Марина Масич.

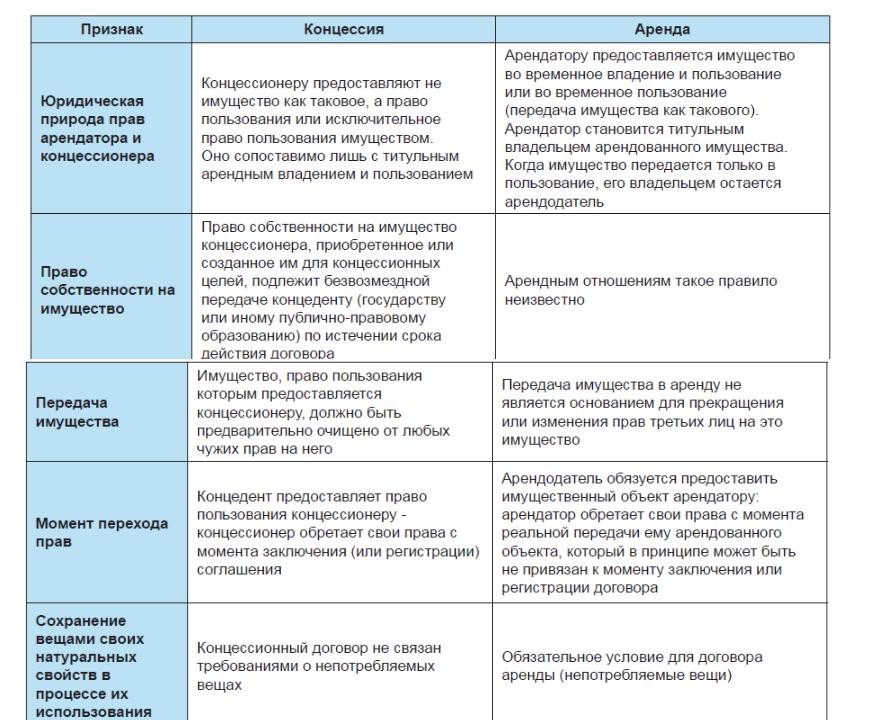

В чем разница между арендой и ссудой?

Если вы когда-либо покупали дом или машину или открывали бизнес, у вас, вероятно, есть опыт работы с кредитами. Вопрос, который может возникнуть у вас или вашего клиента, заключается в следующем: когда сдавать в аренду, а когда брать ссуду? В этом блоге мы сравним их, а также предоставим ресурсы, которые помогут вам в этом разговоре с вашими клиентами.

Кредит идеален для обеспечения, которым вы хотите владеть в конце срока; то, что сохраняет свою ценность и в течение срока действия соглашения.Аренда лучше всего подходит для чего-то, что быстро обесценивается — например, технологий — и не будет сохранять свою ценность по истечении срока.

Наиболее важное различие между арендой и ссудой заключается в том, как оплачиваются финансовые сборы. В случае кредита проценты амортизируются в течение всего срока. Другими словами, ваш клиент платит больше процентов вначале и больше основной суммы в конце. Лизинг платный, но финансовые расходы фиксированы на весь срок и не оплачиваются отдельно от суммы займа.

Почему стоит выбрать финансирование вместо покупки за наличные?

Прежде чем мы более глубоко исследуем аренду VS. Анализ ссуд, давайте кратко рассмотрим, почему в первую очередь следует использовать финансирование вместо холодных наличных денег. Если вашим клиентам требуется новое оборудование, программное обеспечение, обновления или дополнения, и они хотят более эффективно расходовать имеющиеся денежные средства, ответом будет финансирование. Кроме того, как поставщик решений и / или услуг вы получаете выгоду, добавляя ежемесячный регулярный доход (MRR).Финансирование также позволяет привлечь более пристального клиента.

Что означает «липкий»? Узнайте больше здесь: 4 принципа финансирования для поставщиков управляемых услуг.

Особенности аренды

Что делает аренду уникальной?

- Единый фиксированный ежемесячный платеж

- Не подлежит отмене

- Годен для оборудования, которое теряет ценность

- Включая мягкие затраты (установка, обучение, внедрение)

- Не требуется предоплата или залог

- Не влияет на банковские линии

- Простота обновления или добавления оборудования в течение срока

- Арендные ставки без привязки к кредитным рискам

Что такое арендная ставка? Фактор арендной ставки представлен в виде дроби или множителя и используется для быстрого расчета ежемесячного платежа.Узнать больше о стоимости аренды можно здесь.

Особенности банковского кредита

Подобно аренде, ссуды имеют различные характеристики, которые их отличают. Чтобы дать клиентам наилучшие рекомендации, важно понимать эти нюансы. Вот некоторые качества, которые делают банковский кредит уникальным:

- Проценты амортизируются, при этом большая часть подлежит уплате в начале и меньше в конце

- Ставки могут колебаться и зависят от основных и экономических факторов

- Заказчик владеет оборудованием при погашении кредита

- Банк может наложить залог на активы клиента в качестве обеспечения

- Связывает бизнес-кредитную линию клиента и лимиты

- Ограничивает возможность клиента брать заем для других инвестиций

- Требуется предоплата или залог

- Неудобно модернизировать или добавлять дополнительное оборудование по мере необходимости

- Может быть строгий процесс утверждения и андеррайтинга

- Клиенты с менее установленным кредитом могут столкнуться с более высокими ставками

В чем разница между арендой с выкупом за 1 доллар и банковской ссудой?

Подобно договору аренды за 1 доллар, ссуда на оборудование делает упор на владение.В обоих случаях, когда заказчик произведет окончательный платеж в конце срока, он будет владеть оборудованием и, вероятно, продолжит его использовать.

Когда банковский заем имеет смысл для клиента?

Кредит имеет смысл для клиентов, которым нет необходимости использовать свои банковские линии для таких важных операций, как маркетинг, найм или инвентаризация. Это также имеет смысл, если они планируют владеть и использовать оборудование в течение очень долгого времени. Когда оборудование или технологии не нуждаются в частых улучшениях и обновлениях, ответом может быть право собственности.

Лучший способ определить правильный вариант для ваших клиентов — это рассмотреть факторы, стоящие за их потребностью в приобретении оборудования. Ниже приведены несколько квалификационных вопросов, которые следует задать, чтобы определить важность их денежного потока для покупки:

- Как долго потребуется оборудование?

- Станет ли оборудование устаревшим, пока оно еще необходимо?

- Сколько наличных денег потребуется авансом для аренды или ссуды?

- Есть ли какие-либо новые инициативы, которые потребуют оборотного капитала, такие как расширение, найм или НИОКР?

Вердикт: использование оборудования в лизинг против владения банковским ссудой

И лизинг, и ссуда — это удобный для кошелька вариант приобретения оборудования.Тем не менее, между ними больше различий, чем вы ожидаете! Когда ваши клиенты инстинктивно говорят, что им не нужно брать в аренду, потому что они могут вместо этого использовать банковский кредит, или им не нужно финансировать, потому что у них есть наличные, вы можете выделить для них некоторые различия и преимущества.

Заключив договор аренды, ваш клиент может инвестировать денежные средства и кредиты в другие области своего бизнеса. Они могут иметь постоянную процентную ставку без первоначального взноса и, что еще лучше, избегать инвестирования в оборудование, которое быстро устаревает.У вас есть вопросы по лизингу? Ознакомьтесь с FAQ.

В конечном итоге и аренда оборудования, и банковский кредит помогут вашему клиенту получить оборудование, необходимое для его бизнеса. Возможность платить в течение нескольких месяцев гораздо более доступная, чем обязательство платить большие авансовые платежи. Поддержание оборотного капитала, хеджирование от инфляции и легкость прогнозирования — вот главные задачи. Чтобы быстро сравнить аренду, ссуду и наличные, которые вы можете держать под рукой и поделиться со своими клиентами, просмотрите этот PDF-файл.

Различия между ссудой и арендой

опубликовал 12.07.2018 в Бизнесе

Когда дело доходит до приобретения нового оборудования, у предприятий есть два варианта.

Вы можете получить ссуду на покупку оборудования или сдать его в аренду. Решение о покупке или аренде повлияет на многие области финансов и операций вашего бизнеса, поэтому важно знать, в чем разница между ними.

Как мои платежи влияют на финансирование?

Аренда — Арендные платежи действуют либо как арендные платежи по договору операционной аренды, либо как выплаты по договору капитальной аренды.

Кредит — Ваши платежи представляют собой выплаты с процентами, которые уменьшают основную сумму кредита.

Буду ли я владеть оборудованием?

Аренда — лизинговая компания владеет оборудованием во время аренды, и вы оплачиваете сумму, эквивалентную арендной плате.

Ссуда - Во время ссуды вы берете на себя всю ответственность за владение своим оборудованием.

Внесу ли я авансовый платеж?

Аренда — Как правило, первоначальный взнос не требуется.

Заем — ссуды обычно требуют первоначального взноса. Затем вы профинансируете остальную часть стоимости оборудования.

Как часто я буду платить?

Аренда — Обычно вы можете структурировать свои платежи в соответствии с вашим денежным потоком с ежемесячными, сезонными, полугодовыми или годовыми платежами.

Кредит — обычно вы вносите ежемесячный платеж.

Как амортизируется мое оборудование и каковы его налоговые последствия?

Аренда — При операционной аренде вы будете вносить эквивалент арендных платежей за свое оборудование и можете списать полную часть арендных платежей в качестве расходов. При капитальной аренде вы принимаете на себя обязательства собственности для целей бухгалтерского учета, но, скорее всего, сможете вычесть полную сумму своих арендных платежей *.

Заем — вы потребуете налоговые вычеты на уплаченные проценты по кредиту, и, поскольку вы являетесь владельцем оборудования, вы будете амортизировать его в течение срока его полезного использования.

Что произойдет, если мое оборудование устареет?

Аренда — Вы можете регулярно менять свое оборудование в конце срока аренды и структурировать новое финансирование.

Ссуда - поскольку вы принимаете на себя полную собственность с ссудой, вы остаетесь с оборудованием и несете риск его устаревания.

Чтобы быть уверенным, что вы охватываете все свои базы, мы рекомендуем поддерживать прочные отношения с вашей бизнес-командой — вашим юристом, вашим бухгалтером, вашим кредитором и другими надежными ресурсами — чтобы вы использовали их опыт и знания, когда сделаете это важным решение.

В Lincoln Savings Bank мы можем помочь вам с арендой нового и подержанного оборудования. Начните с заполнения заявки или свяжитесь с нами по адресу [email protected], и один из наших экспертов по кредитованию будет рад ответить на любые ваши вопросы.

Lincoln Savings Bank, член FDIC

Аренда и все сопутствующие услуги предоставляются через партнерство с другими кредитными учреждениями.

* Всегда консультируйтесь со своим налоговым специалистом.

Хотите, чтобы самые свежие и лучшие новости нашего блога приходили прямо в ваш почтовый ящик?

Теги

- бизнес

- лизинг оборудования

Кредит против аренды | 6 основных отличий (с инфографикой)

Разница между ссудой и арендой

Заем относится к деньгам, взятым в долг физическим или любым другим лицом (известным как заемщик) у любого финансового учреждения или лица (известного как кредитор), тогда как аренда относится к соглашению, в котором одна сторона (известная в качестве арендодателя) позволяет другой стороне (известной как арендатор) использовать свои активы, взимая взамен арендную плату.

Что такое заем?

Ссуда - это заимствование средств у любого финансового института физическим или юридическим лицом. Когда компании нужен источник средств, она может либо выйти на фондовые рынки. Фондовый рынок — это платформа, которая позволяет компаниям выпускать свои ценные бумаги для инвесторов; это также способствует дальнейшему обмену этими акциями между покупателями и продавцами. В его состав входят различные фондовые биржи, такие как Нью-Йоркская фондовая биржа (NYSE). Узнайте больше, чтобы привлечь капитал, или обратитесь в финансовый институт с просьбой о ссуде.Точно так же, когда человеку требуются деньги для удовлетворения своих потребностей с точки зрения покупки недвижимости или покупки автомобиля или любой другой личной потребности, он обращается к финансовым институтам с просьбой о ссуде.

Для физических лиц ссуды могут быть разных типов, например, жилищные, автокредиты, личные ссуды и т. Д. Для предоставления ссуд финансовым учреждениям потребуется обеспечение, под которое они будут выдавать ссуду. Финансовые институты будут взимать проценты по ссудам, предоставленным предприятию. Что касается процентов, ссуды можно в общих чертах разделить на ссуды с фиксированной процентной ставкой и ссуды с плавающей процентной ставкой.

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Кредит против аренды (wallstreetmojo.com)

Что такое аренда?

АрендаЛизинг — это договор, при котором право на актив передается другому лицу без передачи права собственности. Проще говоря, это означает сдачу актива в аренду или в аренду. Лицо, которое передает актив, — «Арендодатель», лицо, которое принимает актив в аренду, — «Арендатор».«Подробнее» — это договор, по которому арендодатель разрешает арендатору использовать актив в течение определенного периода в обмен на периодические платежи. В зависимости от типа аренды актива, используемой арендатором, аренда подразделяется на две: операционная аренда и финансовая аренда. Финансовая аренда похожа на покупку актива, финансируемого за счет долга.

В течение срока аренды арендатор признает амортизацию по активу и процентные расходы по обязательству. Напротив, операционная аренда похожа на договор аренды, по которому в балансе не отражаются никакие активы или обязательства.Периодические арендные платежи Арендные платежи — это платежи, при которых арендатор по договору аренды должен платить арендодателю ежемесячную фиксированную арендную плату за использование актива. Право собственности на такой актив обычно возвращается владельцем по истечении срока аренды. Подробнее отражаются в отчете о прибылях и убытках как расходы на аренду.

Инфографика о ссуде и аренде

Вы можете свободно использовать это изображение на своем веб-сайте, в шаблонах и т. Д. Пожалуйста, предоставьте нам ссылку с указанием авторства Ссылка на статью с гиперссылкой

Например:

Источник: Кредит против аренды (wallstreetmojo.com)

Ключевые отличия

- К различным типам ссуд относятся ссуды физическим лицам, ссуды на жилье, ссуды на обучение и т. Д. Аренда может быть двух типов, в основном финансовая аренда и операционная аренда.

- Процентная ставка по ссудам может быть фиксированной или плавающей, и от нее зависит процентная ставка. Но процентные ставки по аренде носят фиксированный характер.

- В случае получения ссуды залог требует финансовое учреждение, в счет которого выдается ссуда.Но в случае аренды актив, который принимает арендатор Арендатор, также называемый арендатором, — это физическое (или юридическое) лицо, которое арендует землю или имущество (обычно недвижимое) у арендодателя (собственника недвижимости) на основании юридического договора аренды. соглашение. подробнее, аренда выступает в качестве залога.

- Ссуду может взять любое лицо или организация, в то время как арендовать могут только предприятия.

- Весь процесс документирования ссуды — длительное дело, тогда как процесс документации по аренде происходит намного быстрее.

Ссуды и аренда Сравнительная таблица

| База | Заем | Аренда |

|---|---|---|

| Определение | Заем — это заем средств от любого финансового института физическим лицом или организацией. | АрендаЛизинг — это договор, при котором права на актив передаются другому лицу без передачи права собственности. Проще говоря, это означает сдачу актива в аренду или в аренду.Лицо, которое передает актив, — «Арендодатель», лицо, которое берет актив в аренду — «Арендатор». Подробнее — это договор, по которому арендодатель разрешает арендатору использовать актив в течение определенного периода в обмен на периодические платежи. |

| Виды | Займы могут быть разных видов в зависимости от потребностей заемщика. К разным типам ссуд относятся жилищные ссуды, ссуды на покупку автомобилей, ссуды физическим лицам, ссуды на образование, ссуды МСП и т. Д. | Есть два типа аренды: финансовая аренда и операционная аренда, финансовая аренда похожа на покупку актива, финансируемого за счет долга. , и операционная аренда похожа на договор аренды, по которому арендатор платит арендную плату за актив арендодателю Арендодатель — это физическое лицо, которое на законных основаниях владеет активом, предоставленным на условиях аренды (арендованным на длительный срок) арендатору, который платит единовременную выплату. сумма или регулярные платежи за использование этого актива.прочитайте больше. |

| Компоненты процентов | Проценты по ссудам могут быть фиксированными или плавающими, при этом в случае плавающих ставок процентная ставка увеличивается или уменьшается в зависимости от базовых ставок, к которым привязана плавающая ставка. | Как правило, ставки аренды Ставка аренды — это процентная ставка, связанная с сдачей актива в аренду в течение периода аренды. Проще говоря, это компенсационная сумма, которую в противном случае заимодатель заработал бы, если бы то же имущество, оборудование или транспортное средство было бы использовано для другого использования.читать дальше являются фиксированными по своей природе, а не иначе. Он помогает компаниям составлять прогнозы расходов и составлять бюджеты. Составление бюджета — это метод, используемый предприятиями для точного прогнозирования доходов и расходов на определенный будущий период времени с учетом различных внутренних и внешних факторов, преобладающих в то время. Читать далее. |

| Залог | Для большинства ссуд требуется обеспечение, под которое они будут выплачивать ссуду. Например., если кому-то потребуется ссуда на образование в качестве залога, они могут предоставить в банк свои документы о собственности. | В случае аренды залогом является актив, только в отношении которого арендатор принимает операционную или финансовую аренду. |

| Соискатели ссуд | Ссуды могут быть поданы организациями или частными лицами, которым необходимы средства для удовлетворения своих требований. | Только предприятия пользуются возможностью аренды, когда у них есть какие-либо требования, которые они не хотят покупать.Вместо этого они хотят уменьшить это у арендодателя. |

| Документация | Процесс оформления необходимой документации в случае ссуды занимает немного времени, поскольку ссуды также берут физические лица. | В целом, процесс идет быстрее, поскольку аренда предоставляется бизнесу для определенных нужд. |

Заключение

Хотя концепции ссуды и аренды очень похожи, между этими двумя концепциями существует разница.В то время как ссудой является ситуация, когда физическое или юридическое лицо занимает деньги у финансового учреждения. Аренда относится к договору между арендодателем и арендатором, по которому арендатор использует активы арендодателя в течение определенного периода времени, но в обмен на периодические платежи.

Рекомендуемые статьи

Эта статья была руководством по сравнению ссуды и аренды. Здесь мы обсуждаем 6 основных различий между ссудой и лизингом, а также инфографику и сравнительную таблицу. Вы также можете ознакомиться со следующими статьями —

Стоит ли брать машину в аренду или брать ссуду?

Если вы хотите купить новую машину, скорее всего, вам интересно, что лучше: купить или взять в аренду.Хотя нет правильного или неправильного решения, расследование требует времени и исследований. Получите объективную информацию о преимуществах и недостатках каждого из них и узнайте, что говорят эксперты, чтобы вы могли понять, является ли лизинг или покупка правильным выбором для вас.

Что подходит именно вам?

«Не существует универсального ответа на вопрос об аренде или покупке», — говорит Джон Шлек, старший вице-президент Bank of America. «Это полностью зависит от общей финансовой картины и целей потребителя.«Шлек говорит, что любой, кто сталкивается с этой дилеммой, должен внимательно изучить свои финансы и приоритеты. Для начала рассмотрим пять вопросов:

1 1/5

Подумайте о покупкеТолько ваш кредитный рейтинг может дать ответ на вопрос о покупке или аренде. «Чтобы получить право на аренду, вам почти всегда понадобится отличный кредит, — говорит бухгалтер Дэвид Уолтерс из финансовой группы Palisades Hudson в Орегоне. В этом случае лучшим вариантом будет покупка.«Хотя покупатели с плохой кредитной историей должны брать на себя более высокие процентные ставки, — говорит Уолтерс, — они, как правило, все же могут получить ссуду, если только их кредит не действительно ужасен». Рассмотреть лизинг

Только ваш кредитный рейтинг может дать ответ на вопрос о покупке или аренде. «Чтобы получить право на аренду, вам почти всегда понадобится отличный кредит, — говорит бухгалтер Дэвид Уолтерс из финансовой группы Palisades Hudson в Орегоне.

Следующий вопрос

2 2/5

Рассмотреть лизингАренда ограничивает количество миль, которое вы можете использовать для своего автомобиля каждый год.Если вы превысите пределы, указанные в соглашении, вам придется заплатить комиссию — обычно около 0,20 доллара — за каждую лишнюю милю, но если вы не часто водите машину, это не будет проблемой.

Учитывая покупкуАренда ограничивает количество миль, которое вы можете использовать для своего автомобиля каждый год. Если вы превысите пределы, указанные в вашем соглашении, вам придется заплатить комиссию — обычно около 0,20 доллара — за каждую дополнительную милю. При таком расчете превышение лимита на 1000 миль будет стоить вам дополнительных 200 долларов. Если вам нужно много водить, аренда может оказаться намного дороже, чем кажется на первый взгляд.

Следующий вопрос

3 3/5

Подумайте о покупкеЕсли наличие последней модели автомобиля и его характеристики не важны, у вас не должно возникнуть проблем с тем, чтобы использовать одну и ту же машину в течение 10 или более лет.

С учетом лизингаЕсли вы из тех, кому всегда нужны самые новые и новейшие функции, лизинг может быть лучшим выбором, — говорит Чарльз Кэннон, директор по продажам новых автомобилей BMW в Западном Хьюстоне.Вместо того, чтобы придерживаться одного и того же автомобиля и одних и тех же функций в течение 10 или более лет, вы можете наслаждаться новым автомобилем каждые несколько лет.

Следующий вопрос

4 4/5

Подумайте о покупкеОбычно ежемесячные платежи по лизингу ниже, чем ежемесячные платежи по автокредиту.

С учетом лизингаЕжемесячные платежи по лизингу обычно меньше, чем по автокредиту. При аренде вам также не придется вносить значительный первоначальный взнос и не придется иметь дело с потенциальными затратами на ремонт, поскольку на автомобиль будет распространяться полная гарантия.Затраты на техническое обслуживание обычно также покрываются.

Следующий вопрос

5 5/5

Рассмотрите возможность аренды или покупкиВ этом случае вам подойдет любой вариант.

С учетом лизингаНезависимо от того, являетесь ли вы владельцем малого или крупного бизнеса, автомобили важны для выполнения работы, а иногда и для впечатления клиентов. С лизингом вы сможете водить новую машину каждые несколько лет, что может потребоваться, если вы едете или встречаетесь с клиентами.IRS также предоставляет налоговые вычеты для транспортных средств, используемых в коммерческих целях — как арендованных, так и находящихся в собственности автомобилей. Однако имейте в виду, что если вы используете арендованный автомобиль как по работе, так и по личным причинам, вы получите налоговые льготы только на то время, когда вы используете свой автомобиль для работы, поэтому только часть этих накопленных миль сверх ваш лимит будет учтен.

Перезагрузить

Аренда против ссуды: рассчитайте разницу

Хотя ежемесячные платежи — не единственное, что вам следует учитывать при выборе между лизингом или покупкой автомобиля, это определенно важный фактор, на который следует обратить внимание.Чтобы получить представление о том, какой размер ежемесячных платежей будет у вас по лизингу по сравнению с ссудой, а также какова ваша потенциальная экономия по сравнению с одним по сравнению с другим, используйте сравнительный калькулятор ниже:

сравнительный калькулятор

Вы можете сэкономить $ 283,44 каждый месяц, если арендуете

Ежемесячные платежи по лизингупо сравнению с покупкой

- Ежемесячный платеж по автокредиту

- Ежемесячный платеж за лизинг

| Итого выплаты | 17 346 долларов.40 |

| Залог | 500,00 долл. США |

| Первоначальный взнос | $ — |

| Скидки и льготы | 200,00 $ |

| Итого стоимость аренды | $ 17 646,40 |

| Ср. годовая стоимость | $ 4 411,60 |

| Цена машины | 28 000,00 долл. США |

| Первоначальный взнос | $ — |

| Главный | 28 000 долл. США.00 |

| Проценты | $ 2 951,37 |

| Общая стоимость покупки | $ 12 051,37 |

| Ср. годовая стоимость | $ 3 012,84 |

Важное примечание об этом калькуляторе: Результаты, представленные этим калькулятором, предназначены только для иллюстративных целей. Предоставленная информация не является гарантией или указанием на право на получение автокредита или аренды. Для получения индивидуальных и конкретных деталей обратитесь к квалифицированному финансовому специалисту или в местный автосалон.

Основные различия

Между лизингом и владением автомобилем

Требуется некоторое исследование, чтобы принять разумное решение о покупке или аренде. Используйте приведенную ниже таблицу, чтобы узнать об основных различиях между лизингом и покупкой автомобиля.

| Аренда автомобиля | Покупка автомобиля | ||

|---|---|---|---|

| Авансовые расходы | Как правило, ниже только первоначальные затраты. | Авансовые расходы | При покупке авансовые расходы будут выше, и вы можете рассчитывать на значительный первоначальный взнос. |

| Ежемесячные платежи | Ежемесячные платежи обычно ниже, чем выплаты по автокредиту, потому что вы не оплачиваете полную стоимость автомобиля. Однако ежемесячные финансовые расходы выше. | Ежемесячные платежи | Ежемесячные платежи обычно выше, чем арендные платежи. |

| Обслуживание | Арендованные автомобили обычно имеют договор на техническое обслуживание, и вы платите только за текущее обслуживание, такое как замена масла и ротация шин. | Обслуживание | Как владелец, вы несете ответственность за все техническое обслуживание. Некоторые кредитные соглашения включают более комплексные соглашения об обслуживании за дополнительную плату. |

| Износ | Вы несете ответственность за поддержание транспортного средства в хорошем состоянии и можете взимать дополнительную плату за чрезмерный износ. Эти детали обычно указываются в договоре аренды. | Износ | Износ не повлияет на вашу ссуду, но может снизить общую стоимость транспортного средства, что будет стоить вам, если вы в конечном итоге захотите обменять его или продать. |

| Использование / пробег | У договоров аренды есть ограничения по пробегу, обычно около 10 000 или 12 000 миль в год. В конце срока аренды вам придется доплачивать за каждую милю, превышающую лимит — обычно от 0,15 до 0,30 доллара за милю. | Использование / пробег | Вы можете проехать столько миль, сколько захотите, но чрезмерный пробег может снизить стоимость автомобиля при перепродаже или обмене. |

| Настройка | Настройка или изменение внешнего вида автомобиля может нарушить договор аренды и привести к дополнительным сборам. | Настройка | Владельцы, покупающие свои автомобили, могут свободно настраивать и изменять свой автомобиль по своему усмотрению. |

| Право собственности | Транспортное средство не принадлежит вам, но вы платите за его использование в течение срока аренды. По истечении срока вы должны вернуть автомобиль, если не решите его приобрести. | Право собственности | Вы владеете автомобилем и ежемесячно платите по кредиту для его погашения. После оплаты все ваше. |

| Конец срока | По истечении срока аренды вы можете вернуть, купить или обменять автомобиль. | Конец срока | По окончании срока действия кредита на покупку автомобиля вы владеете автомобилем и можете оставить его себе, продать или обменять. |

Авансовые платежи: разбивка затрат на закрытие

Планируете ли вы покупку или аренду, вам придется оплатить некоторые предварительные затраты, некоторые из которых относятся как к лизингу, так и к покупке.Однако других можно избежать, в зависимости от того, какой вариант вы выберете. Вот общая разбивка того, что вы можете ожидать:

Затраты и сборы при закрытии

Как выбрать: взвешивание за и против

Выбирая между лизингом или покупкой, вы должны думать не только о размере ваших ежемесячных платежей. Согласно Consumer Reports, долгосрочная аренда «неизменно стоит больше, чем эквивалентная ссуда». Вот список плюсов и минусов лизинга и покупки:

Преимущества лизинга

- Меньшие ежемесячные платежи

- При лизинге вы оплачиваете только износ автомобиля, а не полную стоимость автомобиля.«Вы платите за его использование, а не за саму машину», — говорит Шлек. Результат? Более низкие ежемесячные платежи.

- Ремонтное обслуживание

- Проблемы с автомобилем могут быть дорогостоящими и вызывать стресс, но аренда может облегчить многие из этих забот. «Заводская гарантия и сервисный пакет на автомобиль покрывают ремонт в течение большей части или всего периода аренды», — говорит Уолтерс.

- Прогнозируемое значение

- Было бы здорово узнать, сколько будет стоить ваша машина через три года после ее покупки? «В аренде вы действительно получаете хрустальный шар», — говорит Кэннон.Это называется изолированной амортизацией. «Владелец заранее знает, сколько будет стоить его машина через три года», — говорит он. «Они могут решить, хотят ли они сохранить его или сдать на новый».

Недостатки лизинга

- Предел пробега

- Длительные поездки на работу, семейный отпуск, поездки по пересеченной местности или просто очень загруженный образ жизни в дороге могут оказаться дорогостоящими, если вы арендуете. Если вы превысите лимит пробега, расходы могут быстро увеличиться.

- Отсутствие собственного капитала

- Как объясняет Шлек, вы не увеличиваете долю в автомобиле, когда сдаете его в аренду.Это означает, что вы не сможете вернуть свои деньги, продав или обменяв свой автомобиль.

- Более высокие долгосрочные затраты

- Большинство покупателей автомобилей могут управлять своими автомобилями в течение нескольких лет после последнего платежа за автомобиль. Но если вы арендуете постоянно, выплаты никогда не прекращаются. Уолтерс говорит, что аренда нескольких автомобилей на протяжении многих лет почти всегда обходится дороже, чем покупка автомобиля. «Если бы вы купили, то ваши платежи за машину подошли бы к концу, вместо того, чтобы начинать заново», — говорит он,

- Стоимость ущерба

- Вы несете ответственность за любой ущерб, помимо обычного износа, по окончании срока аренды.Если вы не можете отполировать потертости на велосипедной стойке или очистить пятно от сока с обивки, будьте готовы заплатить дополнительную плату.

Преимущества покупки

- Больше контроля

- В отличие от арендаторов, автовладельцы не зацикливаются на своем автомобиле. «Вы можете продать или обменять свою машину в любое время или оставить ее у себя столько, сколько захотите», — говорит Уолтерс.

- Финансовый капитал

- Долгосрочное владение имеет свои преимущества. «Чем дольше вы владеете автомобилем, — говорит Уолтерс, — тем больше вы сэкономите на покупке по сравнению с лизингом.«

- Плохая кредитная история приветствуется

- Чтобы получить право на аренду, вам понадобится кредитный рейтинг от хорошего до отличного, но, как объясняет Уолтерс, получить ссуду на покупку автомобиля может практически любой. Однако есть одна загвоздка: если ваш кредитный рейтинг ниже звездного, вы можете рассчитывать на высокие процентные ставки по ссуде.

Недостатки покупки

- Более высокие ежемесячные платежи

- Ежемесячные платежи по кредиту почти всегда выше, чем по лизингу. Получив ссуду, вы оплатите полную стоимость автомобиля.При аренде вы просто покрываете амортизационную стоимость автомобиля.

- Амортизация

- «Автомобиль начинает обесцениваться, как только вы выезжаете на него со стоянки», — предупреждает Уолтерс. Это снижение рыночной стоимости может повредить, когда придет время обменять или продать автомобиль.

Что делать по окончании срока аренды

Это, пожалуй, самый большой вопрос, который задает большинство людей — что происходит в конце срока аренды?

Вы можете выбрать:

- Купить машину

Вы можете приобрести автомобиль сразу или взять ссуду для финансирования покупки автомобиля на оставшуюся стоимость.

- Вернуть машину

Просто верните машину. После осмотра с вас будет взиматься плата за любой чрезмерный износ, лишние мили и плату за утилизацию.

- Продлить аренду

Если вы хотите сохранить машину, но не хотите ее покупать, вы можете продлить аренду на ограниченный период времени.

- Сдать в аренду

Вы можете сдать в аренду свой старый автомобиль с помощью лизинга подержанного автомобиля, который, как правило, дешевле, чем аренда нового автомобиля.

Советы для иммигрантов и экспатов

Если вы нерезидент и хотите купить или арендовать автомобиль в США, вам придется преодолеть ряд препятствий. Вот несколько советов:

Получите правильные водительские праваЕсли вы приезжаете в США на короткий срок, вам понадобятся водительские права, выданные в вашей стране. В некоторых штатах вам также понадобится международное водительское удостоверение из вашей страны. Если вы собираетесь приехать сюда на более длительный срок — достаточно долго, чтобы рассмотреть вопрос о покупке или аренде автомобиля — уточните в DMV, какие требования предъявляются к вам в вашем штате.Если вы имеете право на получение водительских прав в США, вы должны иметь их для легального вождения, и вам нужно будет получить права перед покупкой или арендой автомобиля.

Создайте кредитную историюПрежде чем получить разрешение на финансирование или покупку автомобиля, вам необходимо создать кредитную историю в США. Кредитные истории не переводятся из других стран. Чтобы создать кредитную историю, получите номер социального страхования, адрес в США и попытайтесь получить обеспеченную кредитную карту или кредитную линию в банке.

Оформите автострахованиеАвтомобильные страховые компании проверяют вашу кредитную историю и историю вождения перед продажей страхового полиса. Если вы нерезидент и не имеете ни того, ни другого, страхование автомобиля может быть затруднено. Такие компании, как International Autosource, могут помочь вам застраховать автомобиль в штатах.

Ресурсы

ExpatRide.comОнлайн-сервис для иностранных эмигрантов в США, предоставляющий услуги по лизингу автомобилей и автострахованию.

Международный АвтоисточникInternational Autosource, потребительское подразделение Корпорации зарубежных военных продаж, оказывает услуги личного транспорта экспатриантам по всему миру.

Программа Mazda для иностранных резидентовЧерез местные представительства Mazda предлагает иностранным резидентам специальную программу финансирования для покупки или аренды автомобиля Mazda.

USA.govUSA.gov, подразделение службы преобразования технологий Управления общих служб США, предлагает советы и рекомендации по покупке и аренде автомобилей.

Рекомендации для пожилых людей

Как правило, пожилые водители с большей вероятностью купят машину, чем договорятся о лизинге.«Они могут чувствовать себя некомфортно при мысли о лизинге», — говорит Кэннон. Но если вы водитель постарше, возможно, стоит взглянуть на аренду. Вот несколько факторов, которые следует учитывать перед покупкой следующего автомобиля.

Как долго вы планируете водить машину?

Если вы намереваетесь сохранить свою машину более чем на несколько лет, покупка, вероятно, будет лучшим вложением. Если вы не думаете, что будете водить самостоятельно намного дольше, аренда может иметь больше смысла.

Вас беспокоят ежемесячные платежи?

Если вы живете с фиксированным доходом и нуждаетесь в предсказуемой и доступной оплате автомобиля, лизинг может быть хорошим вариантом.

Ищете безопасную и надежную транспортировку?

Сдавая в лизинг, пожилые люди и пенсионеры могут воспользоваться новейшими функциями техники безопасности, такими как системы помощи при торможении. Арендованные автомобили также, как правило, меньше нуждаются в обслуживании и ремонте.

Довольны ли вы технологиями?

Наличие новейших функций может быть хорошим делом, если вы привыкли к новым технологиям. Если вам не нравится идея дополнительных устройств, покупка более старого автомобиля может иметь больше смысла, чем аренда чего-то нового и неудобного.

Деловое использование и налоговые льготы

Если вы используете свой автомобиль в коммерческих целях, вы имеете право на налоговые льготы независимо от того, арендуете ли вы его или покупаете. Согласно IRS, если транспортное средство используется исключительно для бизнеса, вы можете вычесть полную стоимость эксплуатации (в пределах ограничений IRS). Но если автомобиль используется в деловых или личных целях, вы можете вычесть только расходы на коммерческое использование.

Существует два метода расчета вычитаемых расходов:

Стандартная ставка мильСтандартный пробег на 2015 год — 57.5 центов за милю.

Фактические расходы на автомобильВы можете детализировать свои автомобильные расходы, в том числе:

- Регистрационный взнос

- Арендные платежи

- Амортизация

- Ремонт

- Газ и нефть

- Аренда гаража

- Стоимость парковки

- Плата за проезд

- Шины

Прежде чем требовать каких-либо вычетов, обязательно ознакомьтесь с инструкциями IRS и поговорите со специалистом по налогам. Существуют специальные правила в отношении аренды и для индивидуальных предпринимателей.

Лизинг Lingo

a Комиссия за приобретениеПлата, взимаемая с арендатора за начало аренды, которая обычно начинается в диапазоне от 400 до 500 долларов.

c КапитализацияОкончательная договорная цена арендуемого автомобиля.

Закрытая арендаВ этом договоре аренды остаточная стоимость (стоимость автомобиля в конце срока аренды) оценивается и согласовывается заранее между вами и дилером. По окончании аренды вам не придется доплачивать (или получить возмещение), если стоимость автомобиля окажется меньше или больше согласованной цены.

d АмортизацияСтоимость, которую транспортное средство теряет с течением времени.

Плата за утилизациюПлата, взимаемая при возврате автомобиля в конце срока аренды, обычно 350 долларов США, которая покрывает расходы дилерского центра по утилизации автомобиля.

e Комиссия за досрочное расторжениеКомиссия взимается при прекращении аренды до истечения согласованного срока. Согласно Consumer Reports, эта плата может быть почти такой же дорогой, как завершение контракта.

м Запас пробегаМаксимальный лимит, которым вы можете управлять автомобилем каждый год без дополнительной оплаты.Надбавка на 12 000 миль в год является типичной для большинства договоров аренды, но об этом можно договориться.

Комиссия за пробегПлата, которую вы должны заплатить, если вы превысите лимит, указанный в договоре аренды. Часто это около 0,25 доллара за милю.

Денежный факторИзвестный как фактор аренды, это комиссия за финансирование, которую вы взимаете. Выражается не в процентах, а в виде множителя. Чтобы определить денежный фактор, разделите процентную ставку на 2400. Например, процентная ставка 6,96% эквивалентна нулевому денежному коэффициенту.0029.

или Срочная арендаВ этом договоре аренды вы соглашаетесь принять на себя финансовый риск в отношении стоимости транспортного средства по истечении срока аренды. Если автомобиль стоит меньше, чем ожидалось, вы должны оплатить разницу в конце срока аренды. Если он стоит больше, дилер оплачивает вам разницу.

p Сумма выплатыСумма, которую вы должны заплатить в конце срока аренды, если вы решите приобрести автомобиль.

Цена варианта покупкиОбщая цена, которую вам придется заплатить, чтобы купить арендованный автомобиль.Эта цена указана в договоре аренды.

r Остаточная стоимостьОценка лизинговой компанией стоимости автомобиля по окончании аренды.

s Гарантийный депозитДепозит, обычно равный ежемесячной оплате, вы вносите до получения арендованного автомобиля. Вы получите эти деньги обратно, если вернете машину в относительно хорошем состоянии.

т СрокСрок действия договора аренды. Большинство договоров аренды рассчитаны на 24, 36, 48 или 60 месяцев.

В чем разница между лизингом и финансированием автомобиля?

Если вы покупаете автомобиль в Онтарио и хотите узнать, в чем разница между лизингом и финансированием, мы написали это руководство для вас. Самая большая разница между лизингом и финансированием автомобиля связана с тем, за что именно вы платите, и какие обязанности или обязательства вы несете. Между ними есть несколько основных различий, которые будут перечислены ниже.

Собственность

- Аренда : автомобиль не принадлежит вам; вы платите, чтобы использовать его в течение определенного периода времени.По истечении срока вы либо возвращаете, либо покупаете.

- Финансы : Вы владеете транспортным средством и можете оставить его себе, использовать его по своему усмотрению и столько, сколько хотите, и добавить любые настройки или модификации, которые захотите.

Авансовые платежи

- Аренда : Обычно включает оплату за первый месяц, возвращаемый гарантийный депозит, первоначальный взнос, налоги, регистрационные сборы и, возможно, другие сборы.

- Финансы : Обычно включают цену наличными или авансовый платеж, налоги, регистрационные сборы, возможно, некоторые другие сборы.

Ежемесячные платежи

- Аренда : В подавляющем большинстве случаев арендные платежи будут ниже, чем платежи по ссуде (финансированию), потому что вы платите только за амортизацию транспортного средства во время аренды, плюс проценты, арендные сборы, налоги, и сборы.

- Финансы : Выплаты по ссуде обычно выше, чем по лизингу, потому что вы платите за всю стоимость автомобиля.

Досрочное прекращение

- Аренда : Если вы хотите досрочно расторгнуть договор аренды, вам придется заплатить плату за досрочное расторжение, которая обычно может стоить столько же, сколько соблюдение оставшегося срока аренды.

- Финансы : Вы можете продать или обменять свой автомобиль в любое время, а деньги, которые вы зарабатываете на его продаже, могут быть использованы для выплаты ссуды.

Возврат автомобиля

- Аренда : По окончании срока аренды вы можете вернуть автомобиль и уйти после оплаты любых сборов по окончании аренды.

- Финансы : Вы обязаны продать или обменять автомобиль, когда захотите, если вы решите купить еще один.

Амортизация

- Аренда : Будущая стоимость автомобиля не влияет на вас как на арендатора, но вы также не получаете никакого капитала от автомобиля.

- Финансы : Стоимость транспортного средства снизится, но капитал остается в вашем распоряжении, чтобы использовать его по своему усмотрению.

Настройка

- Аренда : В большинстве случаев лицо / предприятие, сдающее вам автомобиль в лизинг, будет хотеть, чтобы автомобиль находился в оптимальных условиях для перепродажи, если вы решите не покупать его самостоятельно после истечения срока аренды.В результате вам придется удалить все модификации или настройки до конца срока аренды и оплатить любой причиненный ущерб или необратимые изменения.

- Финансы : Автомобиль принадлежит вам, поэтому вы можете делать с ним все, что хотите, зная, что это повлияет на стоимость при перепродаже.

Износ и истирание

- Аренда : если ваш автомобиль подвергается чрезмерному износу, большинство договоров аренды потребуют от вас уплаты штрафов за их ремонт.

- Финансы : Единственное, что беспокоит кого-то, у кого есть автокредит / финансирование, — это то, как это повлияет на стоимость при перепродаже.

Полезный совет! То, как и сколько вы используете свой автомобиль в год, поможет определить, лучше ли вам взять в аренду или ссуду. Если вы живете в Торонто и просто хотите иногда использовать его для коротких поездок, вам не нужно беспокоиться об ограничении расстояния. Но если вы живете в пригороде или в сельской местности и постоянно пользуетесь им, возможно, лучше взять ссуду и избежать штрафов за расстояние.

Ограничения расстояния

- Аренда : Большинство договоров аренды требуют, чтобы вы оговаривали годовой лимит на то, сколько вы можете водить автомобиль, и вы понесете дополнительные расходы, если вы превысите этот лимит.

- Финансы : Вы можете ездить сколько угодно часто и далеко, зная, что чем больше километров, тем ниже стоимость при перепродаже.

Сводка

В конце концов, хотите ли вы сдать машину в аренду или профинансировать ее, зависит от ваших долгосрочных намерений.Если вы относитесь к тому типу людей, которые любят получать новые машины каждые несколько лет, то с финансовой точки зрения лизинг имеет гораздо больше смысла. Однако, если вы собираетесь купить автомобиль и использовать его до тех пор, пока он не умрет, то получение кредита — ваш лучший вариант. Между тем, все зависит от уровня финансовых обязательств и владения вашим автомобилем.

Возможно, вас также заинтересуют эти руководства: Как рассчитываются арендные платежи?

Покупка новой машины в Онтарио?

Покупка подержанного автомобиля в Онтарио?

Покупка подержанного автомобиля против нового автомобиля?

Как рано выйти из аренды автомобиля в Онтарио?

В чем разница между финансированием и лизингом автомобиля и какой вариант подходит именно вам?

Финансировать или сдать в аренду?

Если вы подумываете о приобретении нового автомобиля, вам следует подумать о том, хотите ли вы профинансировать свой автомобиль или сдать его в лизинг.

Финансирование

Финансирование вашего автомобиля — это когда вы занимаете деньги на его покупку. Вы платите регулярные платежи кредитной компании. При лизинге транспортного средства вы берете его в аренду и регулярно платите компании, которая вам его предоставляет.