Чем отличается счет фактура от накладной: Счёт-фактура и товарная накладная — чем отличаются

Счёт-фактура и товарная накладная — чем отличаются

Счёт-фактура и товарная накладная выписываются продавцом при реализации. Для покупателя они являются основанием для оприходования товаров. Каково предназначение каждого из этих документов, чем отличается счет-фактура от товарной накладной и можно ли оформить единый документ на их основе, узнайте из представленного материала.

Оформляем реализацию: как выписываются счета-фактуры и накладные

Каждый факт хозяйственной деятельности сопровождается оформлением первичных документов. На их основании бухгалтер фиксирует совершившуюся операцию в учете. Не исключение и операции по реализации продукции, работ, услуг и пр. В ходе указанной операции продавец должен выписать первичный документ (например, товарную накладную), на основании которого товар, работа, услуга передается (или право собственности переходит) покупателю. Если продавец уплачивает НДС, то в общих случаях он выставляет в адрес покупателя и счет-фактуру. Но сделать это он может не в момент передачи актива или права собственности на него, а в течение пяти дней после отгрузки.

Таким образом, накладная и счет-фактура — единый комплект документов по реализации товаров, однако предназначены они для того, чтобы учитывать различные объекты. Чтобы понять разницу между накладной и счетом-фактурой, рассмотрим каждый документ по отдельности.

Для чего служит товарная накладная

Товарная накладная по форме ТОРГ-12 — это один из видов первичных документов, на основании которых происходит передача, например, товаров, приобретенных для перепродажи, или продукции собственного производства покупателю. То есть накладная нужна для учета товарно-материальных ценностей.

Форма и указания по заполнению товарной накладной утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Однако по закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ экономические субъекты имеют право:

- разрабатывать собственные бланки первичной документации с сохранением необходимых реквизитов;

- дополнять унифицированные формы существенными для себя реквизитами.

Обязательно ли указывать банковские реквизиты в ТОРГ-12? Что, если она без печати? Ответы на эти и другие спорные вопросы по заполнению документа вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Одновременно с выпиской товарной накладной в бухгалтерском учете формируются проводки по реализации:

- Дт 62.1 Кт 90.1 — отражен факт реализации продукции или товаров покупателю;

- Дт 90.2 Кт 41, 43 — себестоимость реализованных товаров или продукции.

Покупатель на основании товарной накладной отразит в своем учете поступление материальных ценностей проводкой Дт 10, 15, 41… Кт 60.1.

В чем заключается разница между товарной накладной и другими передаточными документами

Когда выписывается товарная накладная, мы уже выяснили, но кроме нее в процессе реализации могут быть оформлены и другие передаточные документы:

- накладная на отпуск материалов на сторону — форма № М-15;

- акт выполненных работ / об оказании услуг;

- акт о приеме-передаче ОС — форма № ОС-1 и пр.

Из названий видно, что оформление перечисленных документов происходит в зависимости от того, какое имущество передается: материалы, работы, услуги, основные средства, нематериальные активы и т. д.

Все эти документы характеризуются тем, что в них должны быть прописаны реквизиты передающей и принимающей сторон, наименование и при необходимости характеристика передаваемого актива, количество, цена и стоимость, дата, когда произошла передача актива, и пр. Документы должны быть заверены подписями уполномоченных лиц с каждой стороны сделки и скреплены печатями (при наличии).

Посмотрите, какие реквизиты должны присутствовать в первичных документах.

Каково предназначение счета-фактуры и в чем ее отличие от товарной накладной

Счет-фактура — первичный документ, служащий для учета налога на добавленную стоимость. Продавец-налогоплательщик обязан при совершении операций, подлежащих обложению указанным налогом, выписать счет-фактуру, показывая таким образом начисление НДС: Дт 90.

Счет-фактура может выписываться не только при отгрузке, но и при других обстоятельствах (например, при поступлении денежных средств от покупателя в качестве аванса), когда выписка накладной не требуется, а НДС начислить надо.

Покупатель — плательщик НДС вправе на основании полученного счета-фактуры принять сумму НДС к вычету, уменьшив величину налога к уплате в бюджет. Входящий НДС у покупателя отражается на основании проводки Дт 19 Кт 60.1, а заявление налога к вычету — Дт 68/НДС Кт 19.Однако для этого документ должен соответствовать всем требованиям налогового законодательства.

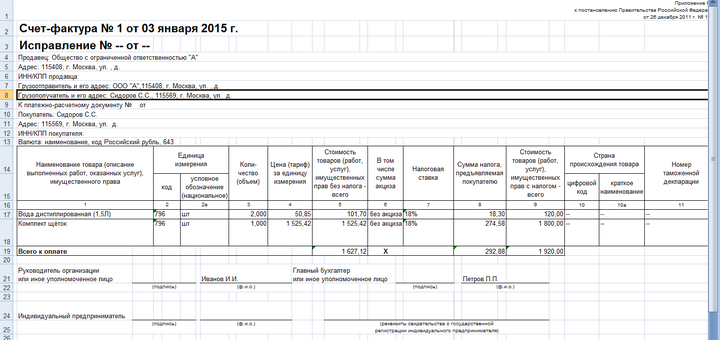

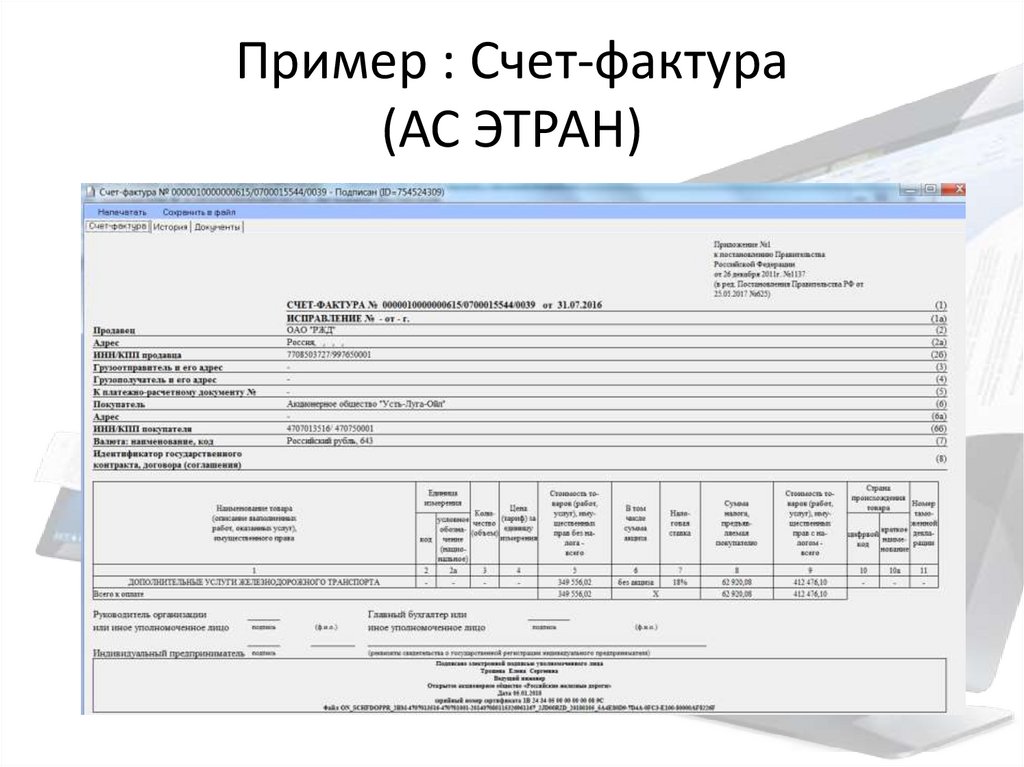

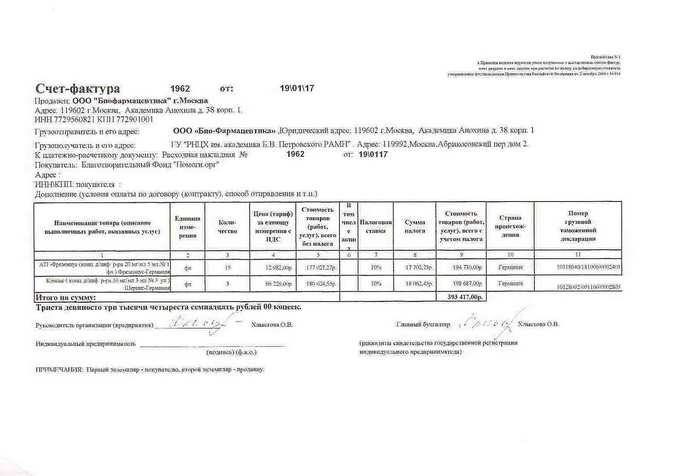

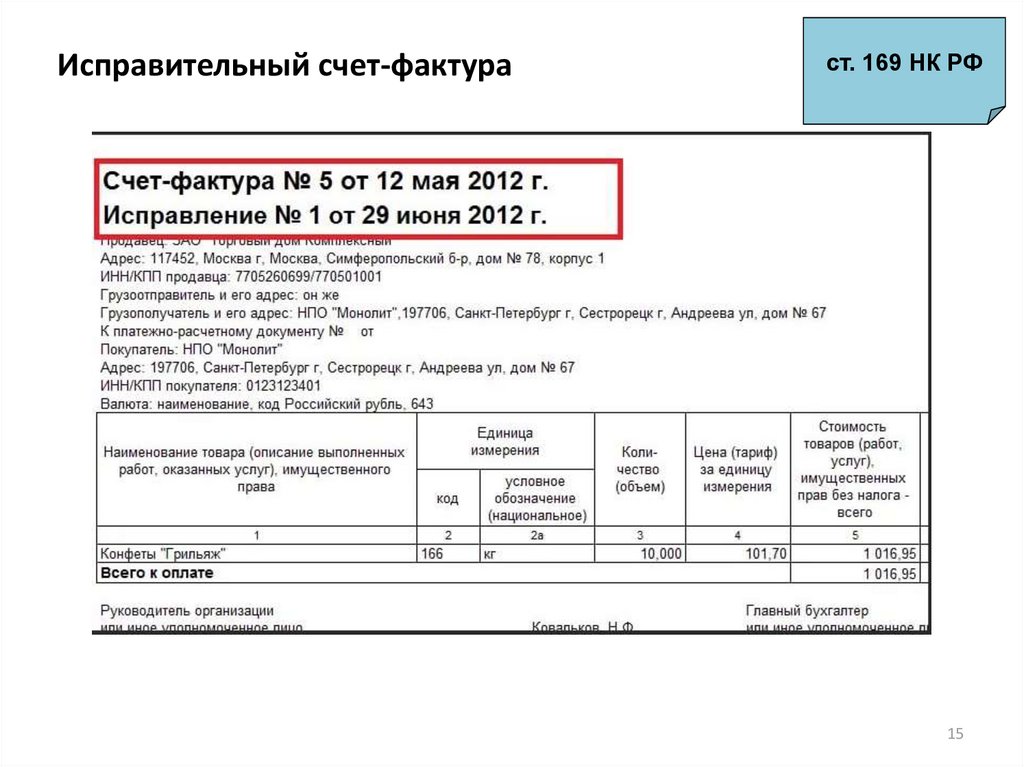

Форма счета-фактуры и правила по его заполнению приводятся в постановлении Правительства РФ от 26.12.2011 № 1137.

С 01.07.2021 действует обновленный бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

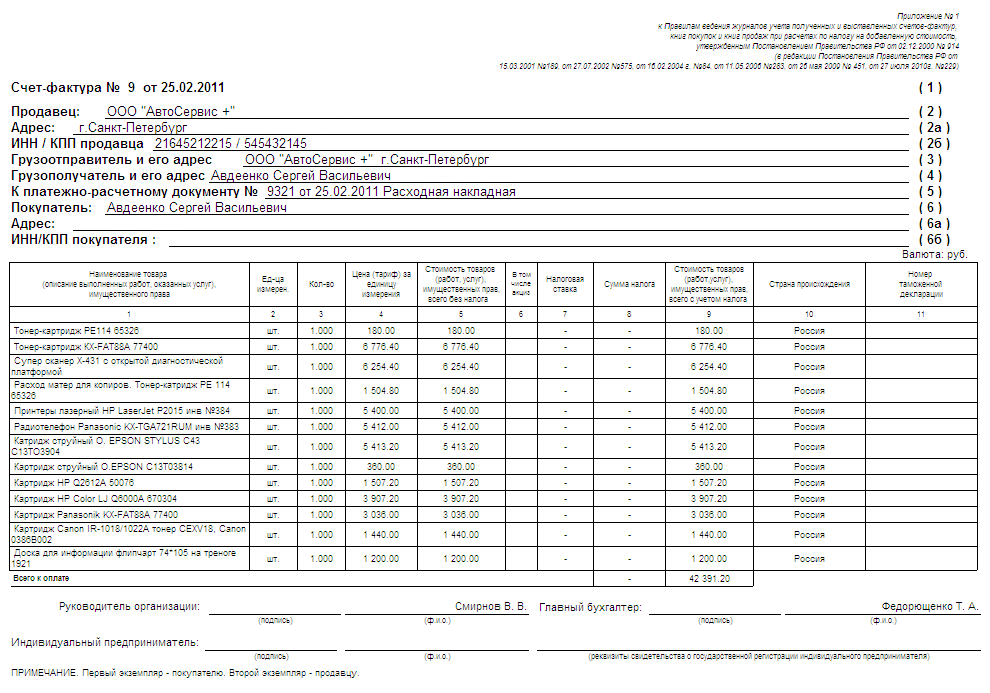

В счете-фактуре, как и в накладной, должны быть указаны наименование товара, его количество, цена за единицу и общая стоимость, ставка и размер НДС, сумма с НДС. Кроме того, здесь приводятся реквизиты продавца и покупателя (грузоотправителя, грузополучателя). Заверяется документ подписями уполномоченных лиц (обычно руководителя и главного бухгалтера от организации или ИП). Места для печати в нем в отличие от товарной накладной не предусмотрено.

Какие реквизиты товарной накладной по форме ТОРГ-12 обязательны для заполнения в целях принятия расходов к налоговому учету и применения вычетов по НДС? Ответ на этот вопрос от советника государственной гражданской службы РФ 2 класса Григоренко Е. С. вы найдете в К+, получив пробный доступ к системе бесплатно.

С. вы найдете в К+, получив пробный доступ к системе бесплатно.

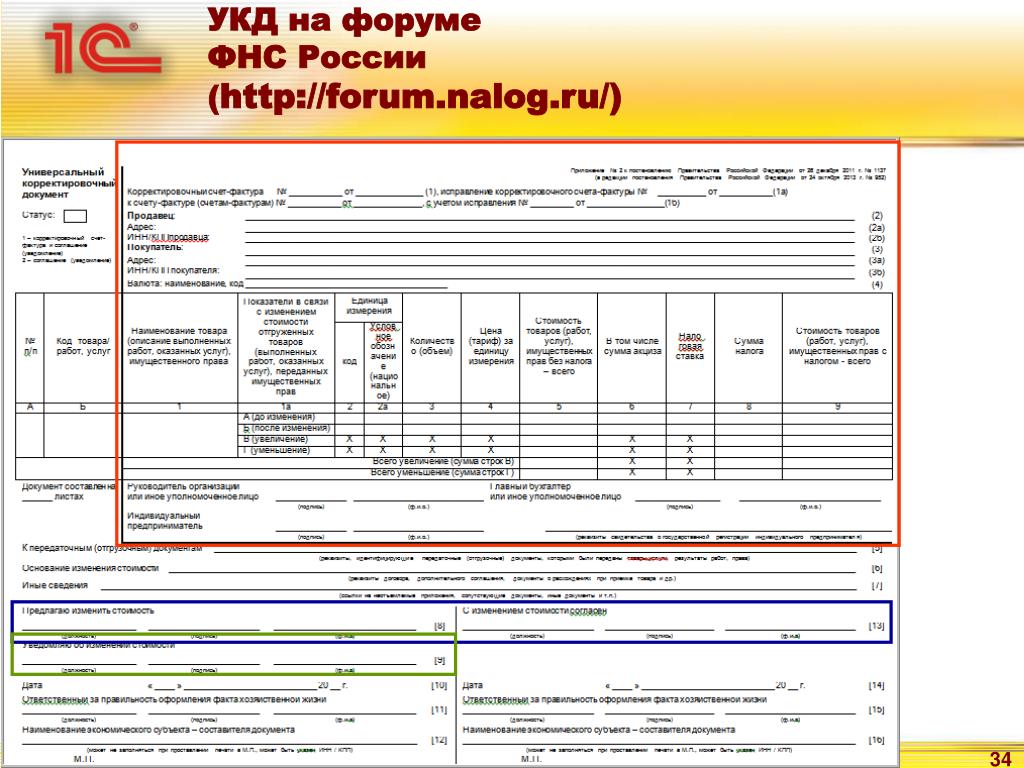

Возможно ли оформить накладную и счет-фактуру в одном документе?

Итак, товарная накладная предназначена для учета товарно-материальных ценностей, счет-фактура — для учета НДС. Возможно ли составить их в форме одного документа?

Возможно. Такой документ действует с 2013 года — с того момента, как ФНС выпустила письмо от 21.10.2013 № ММВ-20-3/96@ с целью облегчить документооборот хозсубъектов. В письме приведен новый бланк с реквизитами обоих документов. Он получил название УПД (универсального передаточного документа).

Форму счета-фактуры наше законодательство периодически корректирует, в связи с этим меняется и бланк УПД.

УПД заменяет:

- комплект из счета-фактуры и передаточного документа;

- передаточный документ.

Закон не обязывает использовать УПД, это дело добровольное. Если хозсубъект решит о том, что при отгрузке будет оформляться именно УПД, то лучше такое решение прописать в учетной политике.

Где найти образец УПД — единого документа, составленного на основании счета-фактуры и накладной

Образец единого документа из счета-фактуры и накладной представлен ниже:

Скачать образец

Надеемся, что этот образец поможет вам оформить универсальный передаточный документ правильно.

Итоги

Так чем отличается счет-фактура от накладной? Они предназначены для отражения в бухгалтерских и налоговых регистрах двух разных объектов учета. Товарная накладная учитывает ТМЦ, а счет-фактура — НДС. Оба документа выписываются при отгрузке или при переходе права собственности, но накладная непосредственно в момент отгрузки, а счет-фактура в течение 5 дней после этого. Сведения, отражаемые в этих двух документах, в некоторой степени дублируют друг друга. Именно поэтому в целях упрощения документооборота налоговиками была разработана единая форма, соединяющая в себе реквизиты счета-фактуры и первичного передаточного документа. Образец УПД приведен выше.

Счёт-фактура и товарная накладная — чем отличаются

Счёт-фактура и товарная накладная выписываются продавцом при реализации. Для покупателя они являются основанием для оприходования товаров. Каково предназначение каждого из этих документов, чем отличается счет-фактура от товарной накладной и можно ли оформить единый документ на их основе, узнайте из представленного материала.

Оформляем реализацию: как выписываются счета-фактуры и накладные

Каждый факт хозяйственной деятельности сопровождается оформлением первичных документов. На их основании бухгалтер фиксирует совершившуюся операцию в учете. Не исключение и операции по реализации продукции, работ, услуг и пр. В ходе указанной операции продавец должен выписать первичный документ (например, товарную накладную), на основании которого товар, работа, услуга передается (или право собственности переходит) покупателю. Если продавец уплачивает НДС, то в общих случаях он выставляет в адрес покупателя и счет-фактуру. Но сделать это он может не в момент передачи актива или права собственности на него, а в течение пяти дней после отгрузки.

Таким образом, накладная и счет-фактура — единый комплект документов по реализации товаров, однако предназначены они для того, чтобы учитывать различные объекты. Чтобы понять разницу между накладной и счетом-фактурой, рассмотрим каждый документ по отдельности.

Для чего служит товарная накладная

Товарная накладная по форме ТОРГ-12 — это один из видов первичных документов, на основании которых происходит передача, например, товаров, приобретенных для перепродажи, или продукции собственного производства покупателю. То есть накладная нужна для учета товарно-материальных ценностей.

Форма и указания по заполнению товарной накладной утверждены постановлением Госкомстата РФ от 25.12.1998 № 132. Однако по закону «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ экономические субъекты имеют право:

- разрабатывать собственные бланки первичной документации с сохранением необходимых реквизитов;

- дополнять унифицированные формы существенными для себя реквизитами.

Обязательно ли указывать банковские реквизиты в ТОРГ-12? Что, если она без печати? Ответы на эти и другие спорные вопросы по заполнению документа вы найдете в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Одновременно с выпиской товарной накладной в бухгалтерском учете формируются проводки по реализации:

- Дт 62.1 Кт 90.1 — отражен факт реализации продукции или товаров покупателю;

- Дт 90.2 Кт 41, 43 — себестоимость реализованных товаров или продукции.

Покупатель на основании товарной накладной отразит в своем учете поступление материальных ценностей проводкой Дт 10, 15, 41… Кт 60.1.

В чем заключается разница между товарной накладной и другими передаточными документами

Когда выписывается товарная накладная, мы уже выяснили, но кроме нее в процессе реализации могут быть оформлены и другие передаточные документы:

- накладная на отпуск материалов на сторону — форма № М-15;

- акт выполненных работ / об оказании услуг;

- акт о приеме-передаче ОС — форма № ОС-1 и пр.

Из названий видно, что оформление перечисленных документов происходит в зависимости от того, какое имущество передается: материалы, работы, услуги, основные средства, нематериальные активы и т. д.

Все эти документы характеризуются тем, что в них должны быть прописаны реквизиты передающей и принимающей сторон, наименование и при необходимости характеристика передаваемого актива, количество, цена и стоимость, дата, когда произошла передача актива, и пр. Документы должны быть заверены подписями уполномоченных лиц с каждой стороны сделки и скреплены печатями (при наличии).

Посмотрите, какие реквизиты должны присутствовать в первичных документах.

Каково предназначение счета-фактуры и в чем ее отличие от товарной накладной

Счет-фактура — первичный документ, служащий для учета налога на добавленную стоимость. Продавец-налогоплательщик обязан при совершении операций, подлежащих обложению указанным налогом, выписать счет-фактуру, показывая таким образом начисление НДС: Дт 90. 3 Кт 68/НДС.

3 Кт 68/НДС.

Счет-фактура может выписываться не только при отгрузке, но и при других обстоятельствах (например, при поступлении денежных средств от покупателя в качестве аванса), когда выписка накладной не требуется, а НДС начислить надо.

Покупатель — плательщик НДС вправе на основании полученного счета-фактуры принять сумму НДС к вычету, уменьшив величину налога к уплате в бюджет. Входящий НДС у покупателя отражается на основании проводки Дт 19 Кт 60.1, а заявление налога к вычету — Дт 68/НДС Кт 19.Однако для этого документ должен соответствовать всем требованиям налогового законодательства.

Форма счета-фактуры и правила по его заполнению приводятся в постановлении Правительства РФ от 26.12.2011 № 1137.

С 01.07.2021 действует обновленный бланк счета-фактуры, в редакции постановления Правительства РФ от 02.04.2021 № 534. Обновление бланка вызвано внедрением системы прослеживаемости товаров. Использовать новый бланк обязаны все налогоплательщики, даже в случае, если товары не включены в систему прослеживаемости. Подробнее об изменениях внесенных в документ читайте здесь.

Подробнее об изменениях внесенных в документ читайте здесь.

Скачать новый бланк счета-фактуры можно кликнув по картинке ниже:

Бланк счета-фактуры Скачать

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В счете-фактуре, как и в накладной, должны быть указаны наименование товара, его количество, цена за единицу и общая стоимость, ставка и размер НДС, сумма с НДС. Кроме того, здесь приводятся реквизиты продавца и покупателя (грузоотправителя, грузополучателя). Заверяется документ подписями уполномоченных лиц (обычно руководителя и главного бухгалтера от организации или ИП). Места для печати в нем в отличие от товарной накладной не предусмотрено.

Какие реквизиты товарной накладной по форме ТОРГ-12 обязательны для заполнения в целях принятия расходов к налоговому учету и применения вычетов по НДС? Ответ на этот вопрос от советника государственной гражданской службы РФ 2 класса Григоренко Е. С. вы найдете в К+, получив пробный доступ к системе бесплатно.

С. вы найдете в К+, получив пробный доступ к системе бесплатно.

Возможно ли оформить накладную и счет-фактуру в одном документе?

Итак, товарная накладная предназначена для учета товарно-материальных ценностей, счет-фактура — для учета НДС. Возможно ли составить их в форме одного документа?

Возможно. Такой документ действует с 2013 года — с того момента, как ФНС выпустила письмо от 21.10.2013 № ММВ-20-3/96@ с целью облегчить документооборот хозсубъектов. В письме приведен новый бланк с реквизитами обоих документов. Он получил название УПД (универсального передаточного документа).

Форму счета-фактуры наше законодательство периодически корректирует, в связи с этим меняется и бланк УПД.

УПД заменяет:

- комплект из счета-фактуры и передаточного документа;

- передаточный документ.

Закон не обязывает использовать УПД, это дело добровольное. Если хозсубъект решит о том, что при отгрузке будет оформляться именно УПД, то лучше такое решение прописать в учетной политике.

Где найти образец УПД — единого документа, составленного на основании счета-фактуры и накладной

Образец единого документа из счета-фактуры и накладной представлен ниже:

Скачать образец

Надеемся, что этот образец поможет вам оформить универсальный передаточный документ правильно.

Итоги

Так чем отличается счет-фактура от накладной? Они предназначены для отражения в бухгалтерских и налоговых регистрах двух разных объектов учета. Товарная накладная учитывает ТМЦ, а счет-фактура — НДС. Оба документа выписываются при отгрузке или при переходе права собственности, но накладная непосредственно в момент отгрузки, а счет-фактура в течение 5 дней после этого. Сведения, отражаемые в этих двух документах, в некоторой степени дублируют друг друга. Именно поэтому в целях упрощения документооборота налоговиками была разработана единая форма, соединяющая в себе реквизиты счета-фактуры и первичного передаточного документа. Образец УПД приведен выше.

Значение, типы, пример и назначение

Оглавление

Содержание

Что такое коносамент?

Понимание коносаментов

Типы коносаментов

Пример коносамента

Почему важен коносамент?

Для чего нужен коносамент?

Что содержится в коносаменте?

Чем отличается коносамент от счета-фактуры?

Суть

По

Эван Тарвер

Полная биография

Эван Тарвер более 6 лет занимается финансовым анализом и более 5 лет работает автором, редактором и копирайтером.

Узнайте о нашем редакционная политика

Обновлено 25 июля 2022 г.

Рассмотрено

Томас Брок

Рассмотрено Томас Брок

Полная биография

Томас Дж. Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов о жизни. страхование и аннуитеты.

Брок является CFA и CPA с более чем 20-летним опытом работы в различных областях, включая инвестиции, управление страховым портфелем, финансы и бухгалтерский учет, консультации по личным инвестициям и финансовому планированию, а также разработку учебных материалов о жизни. страхование и аннуитеты.

Узнайте о нашем Совет финансового контроля

Факт проверен

Сюзанна Квилхауг

Факт проверен Сюзанна Квилхауг

Полная биография

Сюзанна — исследователь, писатель и специалист по проверке фактов. Она имеет степень бакалавра финансов в Государственном университете Бриджуотер и работала над печатным контентом для владельцев бизнеса, национальных брендов и крупных изданий.

Узнайте о нашем редакционная политика

Цзяци Чжоу / Инвестопедия

Что такое коносамент?

Коносамент (BL или BoL) — это юридический документ, выданный перевозчиком (транспортной компанией) грузоотправителю, в котором указаны тип, количество и пункт назначения перевозимых товаров. Коносамент также служит распиской об отправке, когда перевозчик доставляет товар в заранее определенный пункт назначения. Этот документ должен сопровождать отгружаемую продукцию, независимо от вида транспорта, и должен быть подписан уполномоченным представителем перевозчика, грузоотправителя и получателя.

Коносамент также служит распиской об отправке, когда перевозчик доставляет товар в заранее определенный пункт назначения. Этот документ должен сопровождать отгружаемую продукцию, независимо от вида транспорта, и должен быть подписан уполномоченным представителем перевозчика, грузоотправителя и получателя.

Key Takeaways

- Коносамент — это юридический документ, выдаваемый перевозчиком грузоотправителю, в котором указаны тип, количество и пункт назначения перевозимых товаров.

- Коносамент представляет собой товарораспорядительный документ, квитанцию об отгрузке товаров и договор между перевозчиком и грузоотправителем.

- Этот документ должен сопровождать отправляемые товары и должен быть подписан уполномоченным представителем перевозчика, грузоотправителя и получателя.

- При правильном управлении и проверке коносамент может помочь предотвратить кражу активов.

- Существуют различные типы коносаментов, поэтому важно выбрать правильный.

Коносамент

Понимание коносаментов

Коносамент является юридически обязывающим документом, который предоставляет перевозчику и грузоотправителю все необходимые сведения для точной обработки груза. Он имеет три основные функции:

- Правоустанавливающий документ на товары, описанные в коносаменте.

- Это квитанция об отгрузке продукции.

- Представляет согласованные условия перевозки товара.

Например, логистическая компания намеревается перевозить бензин тяжелым грузовиком с завода в Техасе (грузоотправитель) на заправочную станцию в Аризоне (получатель). Представитель завода и водитель подписывают коносамент после загрузки газа в грузовик. Как только перевозчик доставляет топливо на заправочную станцию в Аризоне, водитель грузовика просит, чтобы служащий станции также подписал документ.

Каждое предприятие должно иметь систему внутреннего контроля для предотвращения краж. Одним из ключевых компонентов внутреннего контроля является разделение обязанностей, которое не позволяет одному сотруднику иметь слишком большой контроль над бизнесом. Не бывает двух одинаковых систем внутреннего контроля. Однако большинство из них следуют стандартному набору основных принципов, которые стали стандартной практикой управления. Внедрение внутреннего контроля может помочь оптимизировать операции и предотвратить мошенничество. Коносамент — это один из нескольких ключевых документов, которым необходимо надлежащим образом управлять и проверять, чтобы предотвратить кражу активов.

Не бывает двух одинаковых систем внутреннего контроля. Однако большинство из них следуют стандартному набору основных принципов, которые стали стандартной практикой управления. Внедрение внутреннего контроля может помочь оптимизировать операции и предотвратить мошенничество. Коносамент — это один из нескольких ключевых документов, которым необходимо надлежащим образом управлять и проверять, чтобы предотвратить кражу активов.

Типы коносаментов

Существует несколько видов коносаментов. Некоторые из наиболее распространенных включают в себя:

- Внутренний коносамент

- Морской коносамент

- Сквозной коносамент

- Оборотный коносамент

- Необоротный коносамент

- Коносамент с оговоркой

- Чистый коносамент

- Единый коносамент

Очень важно выбрать подходящий коносамент. Например, это может либо предотвратить задержки доставки, либо помочь найти товары, которые теряются во время транспортировки.

Образец коносамента

Предположим, например, что XYZ Fine Dining получает партии свежего мяса и рыбы пять раз в неделю. Менеджер ресторана определяет тип и количество мяса и рыбы, которые необходимо заказать ресторану. Затем они заполняют заказ на покупку (ЗП), и владелец XYZ проверяет и ставит инициалы на каждом ЗП, прежде чем он будет отправлен по электронной почте продавцу продуктов питания. Продавец собирает мясо и рыбу и подписывает коносамент вместе с представителем ночного перевозчика.

Далее перевозчик доставляет еду в ресторан, а менеджер сравнивает информацию в коносаменте с тем, что было запрошено в заказе на поставку. Если информация совпадает, заказ на покупку и коносамент отправляются владельцу, который просматривает документы и выписывает чек, подлежащий оплате продавцу продуктов питания.

В этом примере владелец не выдает чек поставщику, не просмотрев заказ на покупку и коносамент. Этот шаг гарантирует, что XYZ платит только за то, что заказано и получено. Если два документа не совпадают, когда менеджер ресторана сравнивает их, менеджер спросит продавца об исключении. Третий сотрудник сверяет выписку с банковского счета и вносит депозиты компании. Все эти шаги должны быть выполнены для предотвращения кражи.

Если два документа не совпадают, когда менеджер ресторана сравнивает их, менеджер спросит продавца об исключении. Третий сотрудник сверяет выписку с банковского счета и вносит депозиты компании. Все эти шаги должны быть выполнены для предотвращения кражи.

Почему так важен коносамент?

Важность коносамента заключается в том, что это юридически обязывающий документ, который предоставляет перевозчику и грузоотправителю все необходимые данные для точной обработки груза. Это означает, что его можно использовать в судебных разбирательствах, если возникнет такая необходимость, и что все вовлеченные стороны приложат все усилия для обеспечения точности документа.

По сути, коносамент служит неоспоримым доказательством отгрузки. Кроме того, коносамент позволяет разделить обязанности, что является жизненно важной частью структуры внутреннего контроля фирмы для предотвращения краж.

Для чего нужен коносамент?

Коносамент служит трем основным целям. Во-первых, это правоустанавливающий документ на товары, описанные в коносаменте. Во-вторых, это квитанция об отгруженной продукции. Наконец, он представляет собой согласованные условия перевозки товаров.

Во-вторых, это квитанция об отгруженной продукции. Наконец, он представляет собой согласованные условия перевозки товаров.

Что содержится в коносаменте?

Обычно в коносаменте указываются имена и адреса грузоотправителя (грузоотправителя) и получателя (грузополучателя), дата отгрузки, количество, точный вес, стоимость и классификация груза. Также включены полное описание предметов, в том числе классифицируются ли они как опасные; тип используемой упаковки; любые конкретные инструкции для перевозчика; и любые специальные номера для отслеживания заказа.

Чем отличается коносамент от счета-фактуры?

Коносамент является юридическим документом между грузоотправителем и транспортной компанией (перевозчиком), в котором указываются вид, количество и пункт назначения перевозимых товаров. Счет-фактура отслеживает продажу товаров между покупателем и продавцом.

Практический результат

Коносамент — это договор, выданный транспортной компанией грузоотправителю, в котором указывается количество, тип и пункт назначения отгружаемых товаров. Он служит квитанцией об отправке и может помочь предотвратить кражу перевозимых товаров. Крайне важно понимать различные типы коносаментов, чтобы убедиться, что они выбраны правильно. В противном случае ваша посылка, скорее всего, будет задержана.

Он служит квитанцией об отправке и может помочь предотвратить кражу перевозимых товаров. Крайне важно понимать различные типы коносаментов, чтобы убедиться, что они выбраны правильно. В противном случае ваша посылка, скорее всего, будет задержана.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. Мы также при необходимости ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и беспристрастного контента, в нашем редакционная политика.

Управление международной торговли. «Общие экспортные документы».

Корнельский юридический факультет, Институт правовой информации. «49 Кодекса США, глава 801 — Коносаменты».

Сравните счет-фактуру с коносаментом | Малый бизнес

Анита Флинн

Когда покупатель заказывает продукт продавца, создается несколько последующих документов, начиная с размещения заказа и заканчивая доставкой груза. К ним относятся подтверждение заказа на покупку, упаковочная накладная, коносамент и счет-фактура. Кроме того, для пересечения границы может потребоваться счет-проформа. Сертификат анализа, скорее всего, будет сопровождать материал, предназначенный для лаборатории. Каждый документ имеет свое значение.

К ним относятся подтверждение заказа на покупку, упаковочная накладная, коносамент и счет-фактура. Кроме того, для пересечения границы может потребоваться счет-проформа. Сертификат анализа, скорее всего, будет сопровождать материал, предназначенный для лаборатории. Каждый документ имеет свое значение.

Финансовая и юридическая документация

Сравнение счета-фактуры с коносаментом показывает некоторое сходство по содержанию, но основное различие заключается в том, что счет-фактура является финансовым документом. Когда счет-фактура создается, он публикуется в учетной записи клиента, а после оплаты счет-фактура удаляется из системы учета. Коносамент не является бухгалтерским документом; это юридический документ, отражающий право собственности на товары при переходе от грузоотправителя к покупателю — грузополучателю.

Выставление счетов по финансовым транзакциям

Поскольку счет-фактура является финансовым документом, он отражает название продукта, отгруженное количество, цену за единицу измерения и промежуточный итог по отгруженным позициям.

Дополнительные статьи расходов на фрахт и налоги также указываются в счете-фактуре с окончательной суммой к оплате и отражают условия оплаты и особенности того, куда должен быть отправлен платеж. Обычно внизу или на обратной стороне счета-фактуры мелким шрифтом указаны положения и условия, которые определяют обязанности покупателя и продавца.

Дополнительные статьи расходов на фрахт и налоги также указываются в счете-фактуре с окончательной суммой к оплате и отражают условия оплаты и особенности того, куда должен быть отправлен платеж. Обычно внизу или на обратной стороне счета-фактуры мелким шрифтом указаны положения и условия, которые определяют обязанности покупателя и продавца.

Дополнительные статьи расходов на фрахт и налоги также указываются в счете-фактуре с окончательной суммой к оплате и отражают условия оплаты и особенности того, куда должен быть отправлен платеж. Обычно внизу или на обратной стороне счета-фактуры мелким шрифтом указаны положения и условия, которые определяют обязанности покупателя и продавца.Подтверждение отгрузки

В коносаменте не указывается цена или стоимость. В нем указывается отгруженный продукт и количество, условия отгрузки — самовывоз или предоплата — и номер прицепа или транспортного средства. Водитель перевозчика просматривает и подписывает коносамент, когда забирает груз со склада или завода продавца. При доставке груза покупатель просматривает содержимое и подписывает коносамент, подтверждая получение. Любые различия, такие как поврежденные или отсутствующие части, должны быть отмечены в коносаменте до того, как перевозчик покинет помещение покупателя с подписанной копией. В коносаменте также могут быть указаны номера партий и страна происхождения продукта.

Важность всех документов

Хотя коносамент не является финансовым документом, он может иметь финансовые последствия. Если покупателю выставлен счет за шесть штук, но коносамент прислал только пять, он служит резервной документацией для недоплаты по счету или для запроса кредита на недостающую часть. Хотя один документ отражает финансовую транзакцию, а другой — логистическое перемещение, каждый документ по-своему важен и является неотъемлемой частью процесса «от заказа до оплаты».

Справочная информация

- Encyclopediaofcredit.com: Кредитная практика

- Encyclopediaofcredit.com: Ведомственные операции

Writer Bio

Анита Флинн более 6 лет проживает в Филадельфии и занимается производством химикатов по всему миру. Она имеет обширный опыт работы в среде SAP Order-to-Cash. Флинн имеет степень бакалавра в области маркетинга и степень магистра в области управления информационными системами. Она была опубликована в журнале «Наблюдение» и была автором местного веб-сайта CBS в Филадельфии.

Об авторе