Чем отличается счет фактура от товарной накладной: Товарная накладная: назначение, оформление, объединение со счетом-фактурой

О правильных сроках выставления товарной накладной и счета-фактуры — НТВП Кедр

Распечатать

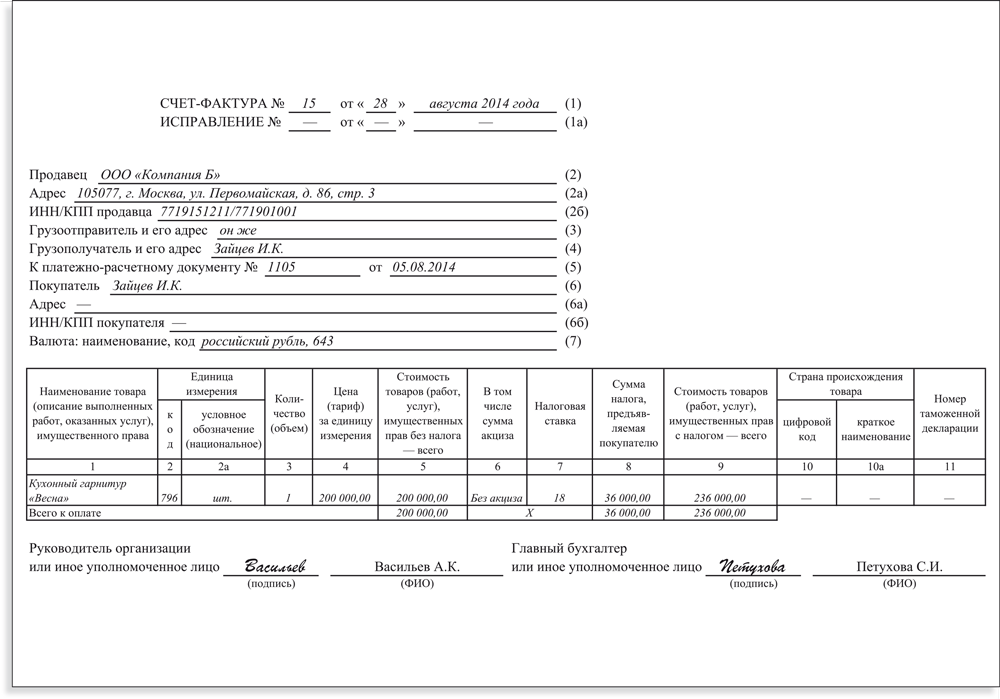

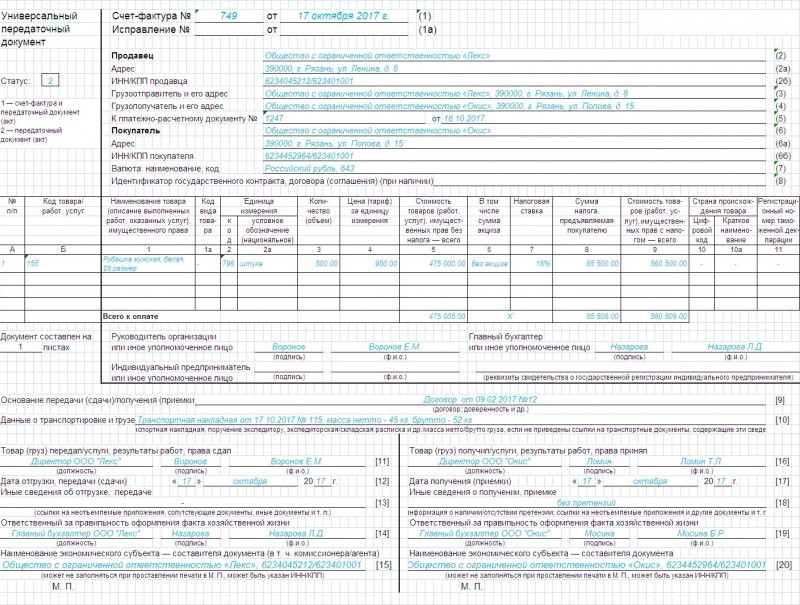

Поставщик выставляет товарную накладную и счет-фактуру датой приемки товара на склад покупателя. Доставка осуществлялась железнодорожным транспортом. Конкретный пример: груз погружен к перевозке 13.03.2019, прибыло на станцию назначения 26.03.2019, покупатель принял товар 27.03.2019. Поставщик выставляет товарную накладную и счет-фактуру 27.03.2019. В договоре есть пункт «Право собственности на товар переходит на Покупателя в момент передачи товара.

Вопрос

Не является ли ошибкой то, что поставщик выставил документы 27.03.2019, а не 13.03.2019?

Ответ специалиста

Первичный учетный документ должен быть

составлен при совершении факта хозяйственной жизни, а если это не

представляется возможным — непосредственно после его окончания. Лицо,

ответственное за оформление факта хозяйственной жизни, обеспечивает

своевременную передачу первичных учетных документов для регистрации

содержащихся в них данных в регистрах бухгалтерского учета, а также

достоверность этих данных.

(в ред. Федерального закона от 21.12.2013 N 357-ФЗ)

ст. 9, Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.11.2018) «О бухгалтерском учете» {КонсультантПлюс}

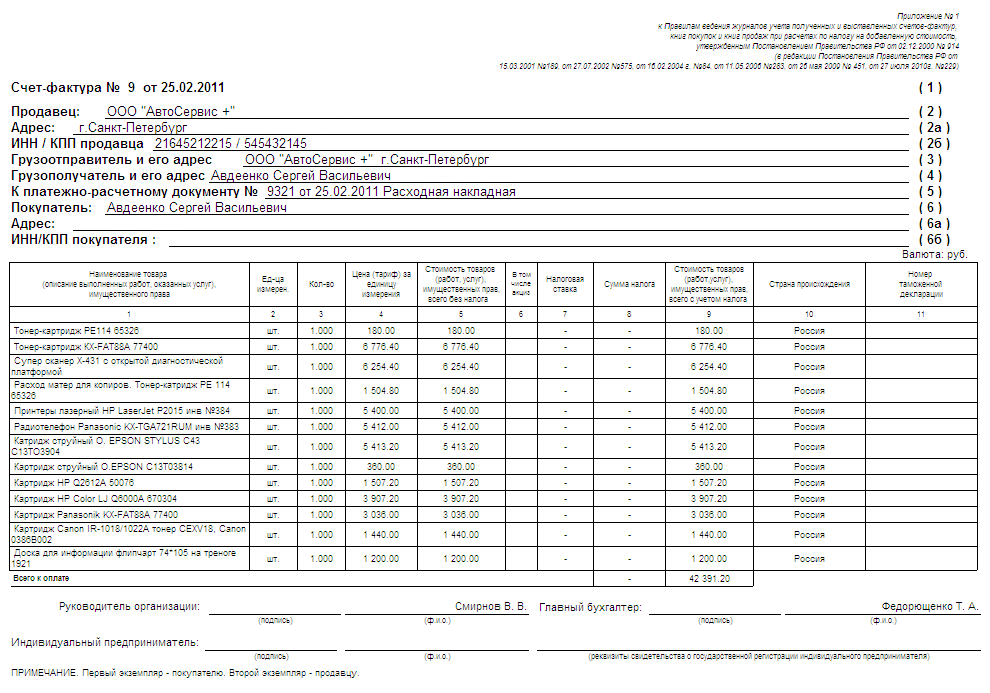

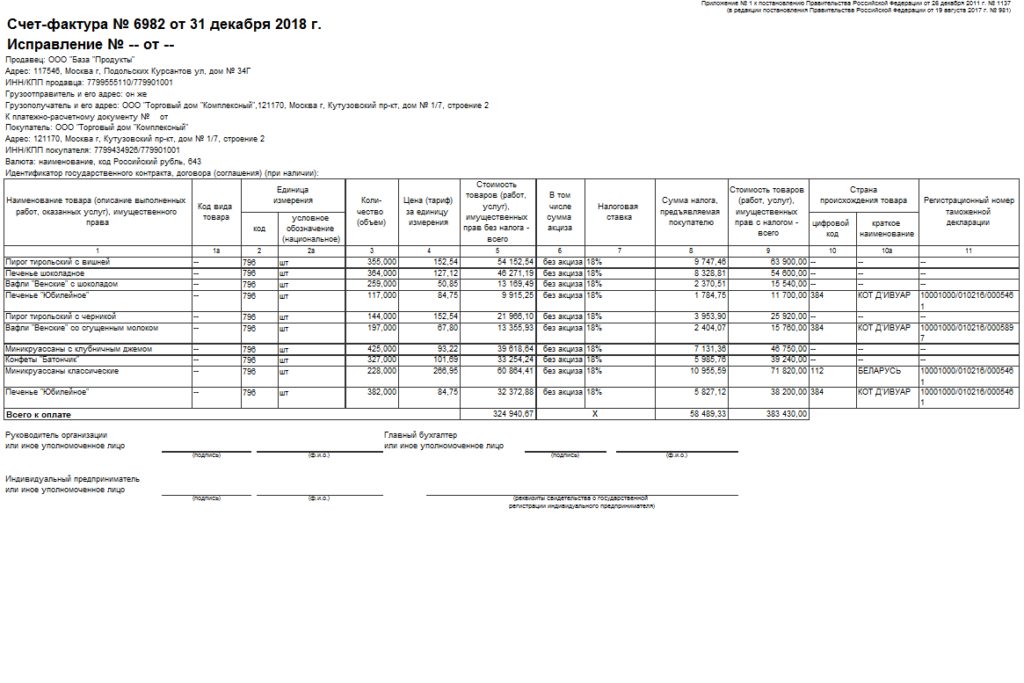

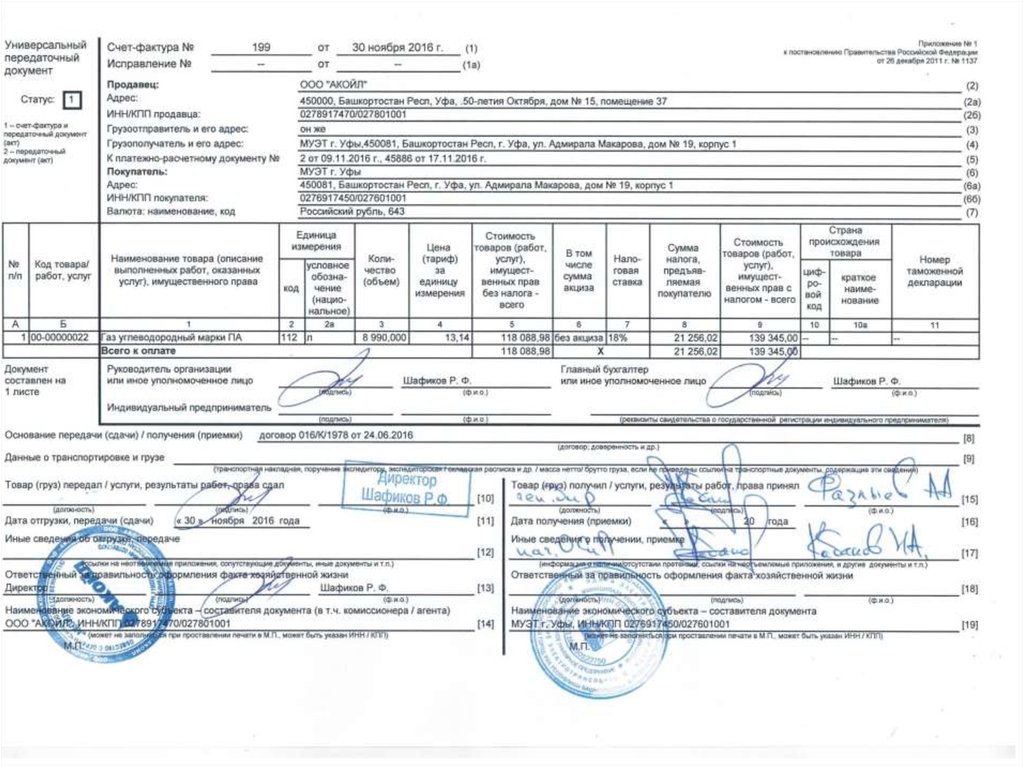

Даты счета-фактуры и товарной накладной, к которой он составлен, могут не совпадать, поскольку для них установлены разные сроки составления.

Так, товарная накладная составляется на дату поставки товаров (ч. 3 ст. 9 Закона о бухучете).

Срок выставления счета-фактуры — пять

календарных дней с даты отгрузки (п. 3 ст. 168 НК РФ). Таким образом,

счет-фактуру можно составить как в один день с товарной накладной, так и позже.

Например, организация «Альфа» поставила покупателю стулья по товарной

накладной от 01.

{Готовое решение: Может ли дата счета-фактуры отличаться от даты товарной накладной (КонсультантПлюс, 2019) {КонсультантПлюс}}

Вопрос: Согласно договору право собственности на партию товара покупатель получает после ее полной оплаты. Отгрузка совершена до оплаты. С какой даты отсчитывать срок для выставления счета-фактуры покупателю товара?

Ответ: В данном случае следует руководствоваться общим правилом — выставлять счет в течение пяти дней от даты отгрузки товара. Условия договора относительно права собственности на товар не влияют на сроки выставления счета.

Обоснование: Счет-фактуру нужно выписать в срок до пяти дней с момента осуществления одной из первых (по времени осуществления) операций: отгрузки товара или получения аванса.

Если при реализации товаров наиболее

ранней из дат, установленных п. 1 ст. 167 НК РФ в целях определения налоговой

базы, является дата отгрузки товаров, обязанность по исчислению НДС у продавца

возникает на дату отгрузки товаров независимо от момента перехода права

собственности, установленного договором (Письмо Минфина России от 28. 08.2017 N

03-07-11/55118).

08.2017 N

03-07-11/55118).

Таким образом, срок для выставления счета-фактуры в данном случае — пять календарных дней от даты отгрузки (выписки товарной накладной).

{Вопрос: Согласно договору право собственности на партию товара покупатель получает после ее полной оплаты. Отгрузка совершена до оплаты. С какой даты отсчитывать срок для выставления счета-фактуры покупателю товара? («НДС: проблемы и решения», 2018, N 6) {КонсультантПлюс}}

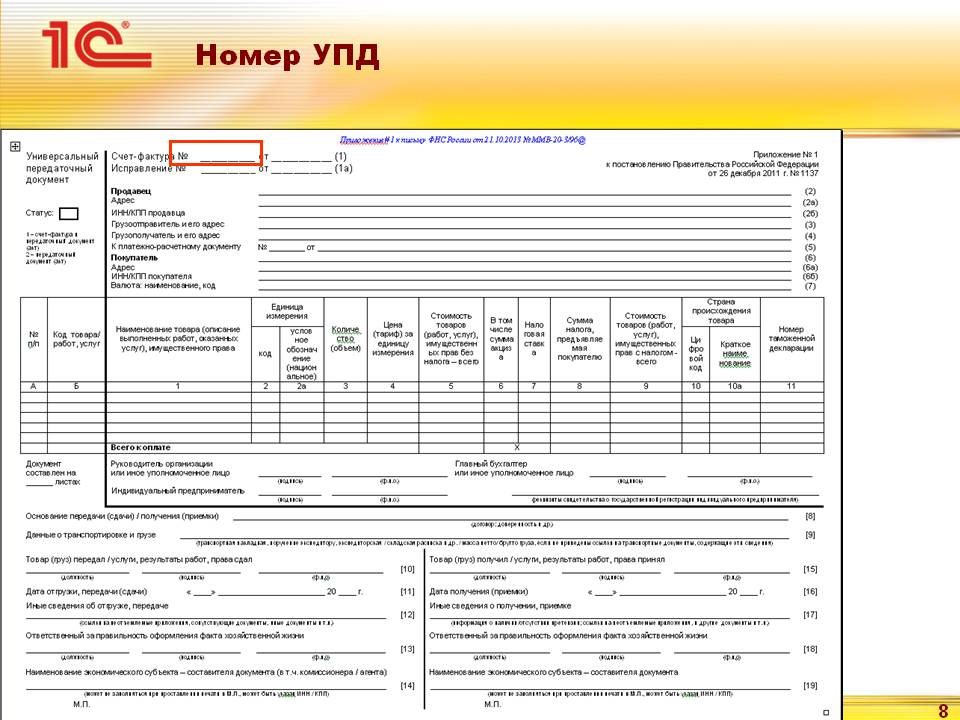

Абзацем первым пункта 3 статьи 168 Налогового кодекса Российской Федерации (далее — Кодекс) установлено, что при реализации товаров (работ, услуг) счета-фактуры выставляются не позднее пяти календарных дней, считая со дня отгрузки товаров (выполнения работ, оказания услуг). При этом в соответствии с подпунктом 1 пункта 5 статьи 169 Кодекса в счете-фактуре должны быть указаны порядковый номер и дата выписки счета-фактуры.

Согласно абзацу первому пункта 2 статьи

169 Кодекса счета-фактуры являются основанием для принятия предъявленных

покупателю продавцом сумм налога к вычету при выполнении требований,

установленных пунктами 5, 5.

В то же время в соответствии с абзацем вторым пункта 2 статьи 169 Кодекса ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

Учитывая изложенное, счета-фактуры, выставленные продавцом товаров после срока, установленного абзацем первым пункта 3 статьи 168 Кодекса, не являются основанием для отказа в принятии к вычету сумм налога на добавленную стоимость покупателем.

{Вопрос: …О вычете НДС на основании счета-фактуры, выставленного поставщиком после установленного срока. (Письмо Минфина России от 14.03.2019 N 03-07-11/16556) {КонсультантПлюс}}

Из выше перечисленного следует, что

товарная накладная выписывается в момент отгрузки товара, счет- фактура в

течении 5 календарных дней после отгрузки товара либо после составления

товарной накладной. Счета-фактуры, выставленные продавцом товаров после срока,

установленного абзацем первым пункта 3 статьи 168 Кодекса, не являются

основанием для отказа в принятии к вычету сумм налога на добавленную стоимость

покупателем.

Счета-фактуры, выставленные продавцом товаров после срока,

установленного абзацем первым пункта 3 статьи 168 Кодекса, не являются

основанием для отказа в принятии к вычету сумм налога на добавленную стоимость

покупателем.

Разъяснение дано в рамках услуг «ЛИНИИ КОНСУЛЬТАЦИЙ» бухгалтером-консультантом ООО НТВП «Кедр-Консультант» Петровой Натальей Борисовной в марте 2019 г.

При подготовке ответа использована СПС КонсультантПлюс.

Данное разъяснение не является официальным и не влечет правовых последствий, предоставлено в соответствии с Регламентом ЛИНИИ КОНСУЛЬТАЦИЙ (www.ntvpkedr.ru).

Данная консультация прошла контроль качества:

Рецензент — Бушмелева Галина Владимировна, профессор кафедры «Бухгалтерский учет и АХД» ИжГТУ им. М.Т. Калашникова

Департамент общего аудита о порядке выставления торг-12 и счета-фактуры при особом моменте перехода права собственности на товар

Ответ

В соответствии с пунктом 1 статьи 454 ГК РФ по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

Если иное не предусмотрено договором купли-продажи, риск случайной гибели или случайного повреждения товара переходит на покупателя с момента, когда в соответствии с законом или договором продавец считается исполнившим свою обязанность по передаче товара покупателю (пункт 1 статьи 459 ГК РФ).

В случаях, когда договором купли-продажи предусмотрено, что право собственности на переданный покупателю товар сохраняется за продавцом до оплаты товара или наступления иных обстоятельств, покупатель не вправе до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом, если иное не предусмотрено законом или договором либо не вытекает из назначения и свойств товара (статья 491 ГК РФ)[1].

Таким образом, с точки зрения гражданского законодательства стороны договора вправе предусмотреть условие о переходе права собственности на товар после доставки на склад покупателя.

В соответствии со статьей 9 Закона № 129-ФЗ «О бухгалтерском учете»[2] все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет.

Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в пункте 2 статьи 9 Закона № 129-ФЗ, в том числе дату составления документа и содержание хозяйственной операции.

Первичный учетный документ должен быть составлен в момент совершения операции, а если это не представляется возможным — непосредственно после ее окончания (пункт 1 статьи 9 Закона № 129-ФЗ).

В общем случае для оформления продажи (отпуска) товарно-материальных ценностей сторонней организации применяется унифицированная форма накладной № Торг12[3], одним из обязательных реквизитов которой является дата составления, которой является, соответственно, дата отпуска ТМЦ со склада организации-продавца .

То есть, требования Вашего контрагента-покупателя, по нашему мнению, являются неправомерными.

Объектом налогообложения НДС признается, в частности, реализация товаров на территории РФ (подпункт 1 пункта 1 статьи 146 НК РФ).

Согласно пункту 1 статьи 167 НК РФ моментом определения налоговой базы является наиболее ранняя из следующих дат:

1) день отгрузки (передачи) товаров (работ, услуг), имущественных прав;

2) день оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Обращаем внимание, что подпункт 2 касается только ситуаций с предварительной оплатой товаров (авансами), в рассматриваемом случае к Организации применяется подпункт 1 пункта 1 статьи 167 НК РФ, т.е.

Учитывая вышеприведенные нормы, по нашему мнению, для целей НДС днем (датой) отгрузки (передачи) товаров следует считать дату первого по времени составления первичного документа (накладной Торг-12), оформленного на имя покупателя, в соответствии со статьей 9 Федерального закона № 129-ФЗ, которую, как было отмечено выше, необходимо составлять на дату отпуска товаров со склада в адрес покупателя.

Аналогичное мнение было выражено в письмах Минфина РФ от 28.07.11 № 03-07-09/23, от 22.06.10 № 03-07-09/37, УФНС РФ по г. Москве от 04.12.09 № 16-15/128328, от 02.12.09 № 16-15/126829.

Соответственно, на наш взгляд, в рассматриваемом случае у Организации возникает обязанность определить налоговую базу по НДС со стоимости отгруженных товаров в момент их отгрузки, в момент составления первого первичного документа (ТОРГ-12), несмотря на то, что переход права собственности на товар произойдет после оплаты.

Позиция Минфина РФ в отношении момента определения налоговой базы по НДС в случае с отсроченным переходом права собственности, была выражена в следующих письмах:

— от 09.02.11 № 07-02-06/14:

«… если отгрузка товара была произведена в одном налоговом периоде, а право собственности на этот товар переходит к покупателю в другом налоговом периоде (после подписания акта приема-передачи товара покупателем), то начисление налога на добавленную стоимость следует произвести в том налоговом периоде, в котором осуществлена фактическая отгрузка товара, т. е. независимо от момента перехода права собственности…».

е. независимо от момента перехода права собственности…».

— от 08.09.10 № 03-07-11/379:

«…если по договору поставки оборудования отгрузка оборудования была произведена в одном налоговом периоде, а право собственности на это оборудование переходит к покупателю в другом налоговом периоде (после завершения поставщиком монтажа и ввода в эксплуатацию), то начисление налога на добавленную стоимость следует произвести в том налоговом периоде, в котором осуществлена отгрузка оборудования, независимо от момента перехода права собственности».

При этом необходимо учитывать, что согласно пункту 4 статьи 153 НК РФ если при реализации товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или условных денежных единицах, моментом определения налоговой базы является день отгрузки (передачи) товаров (работ, услуг), имущественных прав, при определении налоговой базы иностранная валюта или условные денежные единицы пересчитываются в рубли по курсу ЦБ РФ на дату отгрузки (передачи) товаров (выполнения работ, оказания услуг), передачи имущественных прав. При последующей оплате товаров (работ, услуг), имущественных прав налоговая база не корректируется. Суммовые разницы в части налога, возникающие у налогоплательщика-продавца при последующей оплате товаров (работ, услуг), имущественных прав, учитываются в составе внереализационных доходов в соответствии со статьей 250 НК РФ или в составе внереализационных расходов в соответствии со статьей 265 НК РФ.

При последующей оплате товаров (работ, услуг), имущественных прав налоговая база не корректируется. Суммовые разницы в части налога, возникающие у налогоплательщика-продавца при последующей оплате товаров (работ, услуг), имущественных прав, учитываются в составе внереализационных доходов в соответствии со статьей 250 НК РФ или в составе внереализационных расходов в соответствии со статьей 265 НК РФ.

В свою очередь, зеркальная норма для такого случая предусмотрена пунктом 1 статьи 172 НК РФ в отношении покупателя:

«При приобретении товаров (работ, услуг), имущественных прав по договорам, обязательство об оплате которых предусмотрено в рублях в сумме, эквивалентной определенной сумме в иностранной валюте, или в условных денежных единицах, налоговые вычеты, произведенные в порядке, предусмотренном настоящей главой, при последующей оплате указанных товаров (работ, услуг), имущественных прав не корректируются. Суммовые разницы в части налога, возникающие у покупателя при последующей оплате, учитываются в составе внереализационных доходов в соответствии со статьей 250 НК РФ или в составе внереализационных расходов в соответствии со статьей 265 НК РФ».

Далее рассмотрим вопрос о сроке выставления счетов-фактур.

Согласно пункту 3 статьи 168 НК РФ при реализации товаров (работ, услуг) выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг).

При этом, счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ (пункт 1 статьи 169 НК РФ).

Налогоплательщик обязан составить счет-фактуру при совершении операций, признаваемых объектом налогообложения в соответствии с настоящей главой (пункт 3 статьи 169 НК РФ)

Форма счета-фактуры и порядок его заполнения устанавливаются Правительством РФ (пункт 8 статьи 169 НК РФ).

В соответствии с пунктом 6 раздела II Постановления Правительства РФ от 26.12.2011 № 1137 первый экземпляр счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца.

Учитывая вышеизложенное, счет-фактура должен быть составлен в двух экземплярах в течение 5-ти дней с момента отгрузки товара, т.е. в течение 5-ти дней с даты составления товарной накладной.

[1] При этом пунктом 5 статьи 454 ГК РФ установлено, что к отдельным видам договора купли-продажи (розничная купля-продажа, поставка товаров, поставка товаров для государственных нужд, контрактация, энергоснабжение, продажа недвижимости, продажа предприятия) положения, предусмотренные настоящим параграфом, применяются, если иное не предусмотрено правилами ГК РФ об этих видах договоров.

[2] Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

[3] Утверждена Постановлением Госкомстата России от 25.12.98 № 132.

Ответы на самые интересные вопросы на нашем телеграм-канале knk_audit

Назад в раздел

В чем разница между фрахтовой накладной и коносаментом?

Примечание редактора: Этот пост был обновлен новыми ссылками и содержанием.

Исходная дата публикации: 15 марта 2013 г.

В мире посылок часто используются термины грузовые счета и коносаменты. Но в чем разница?

Отличие фрахтовых накладных от коносаментов

Как и любой другой счет, фрахтовые счета представляются, когда компания сообщает вам, что вы должны им деньги, и сколько вы должны. Это сбивает с толку, потому что их часто называют счетами.

В мире грузоперевозок коносамент является очень специфическим документом. Этот лист бумаги или его электронная версия является договором перевозки между грузоотправителем и перевозчиком для этой конкретной партии.

Каждый коносамент является договором и устанавливает условия, касающиеся перемещения товаров из одного места в другое.

Если за это платит грузоотправитель, в коносаментах указывается следующее:

- Что перевозится?

- Когда его заберут?

- Где его забрать?

- Куда это идет?

- Как выглядит товар?

- Сколько он весил?

Все подробности об этой перевозке или перемещении товаров указаны в коносаменте. Он подписывается в начале, когда перевозчик забирает его. Они подписывают его, когда оно получено и на другом конце. Другими словами, коносаменты сами по себе являются контрактами на перевозку этого конкретного груза.

Он подписывается в начале, когда перевозчик забирает его. Они подписывают его, когда оно получено и на другом конце. Другими словами, коносаменты сами по себе являются контрактами на перевозку этого конкретного груза.

Фрахт против посылочной отрасли

Эквивалентом для индустрии посылок был бы контракт, связанный с каждой отправляемой посылкой, что не так. Индустрия посылок контролируется и управляется по большей части всего несколькими игроками, такими как UPS и FedEx, и они являются агрегаторами.

Они ходят и собирают кучу мелких предметов, а затем перемещают их по своей сети туда, куда идут. Транспортная отрасль строго регулируется со времен колесных тележек, но эти правила применяются к отгрузкам товаров через океаны и по всему миру. Существует множество правил, регулирующих перевозку грузов, особенно международных, и это справедливо и в отношении посылочной индустрии.

Транспортная отрасль, однако, перевозит большое количество определенных товаров в больших масштабах. Существует множество правил, касающихся конкретных товаров, которые вы не можете поставлять, например деревьев с Амазонки или продуктов, изготовленных из этих деревьев. Из-за тарифов и запретов на определенные товары вам необходима документация по конкретному предмету, который перевозится.

Существует множество правил, касающихся конкретных товаров, которые вы не можете поставлять, например деревьев с Амазонки или продуктов, изготовленных из этих деревьев. Из-за тарифов и запретов на определенные товары вам необходима документация по конкретному предмету, который перевозится.

Документация обеспечивает больше, чем это, например, правильные платежи и информацию об отслеживании, но в основном это касается соблюдения международного права. Это тот же документ, который контролирует авиаперевозки, насыпные грузы, контейнеры, грузовики, сборные грузы (LTL) — любые большие, негабаритные грузы.

Почему важны точные коносаменты?

Теперь, когда мы выяснили, что такое коносаменты, давайте поговорим о том, почему точность так важна.

В коносаменте определяются очень конкретные товары, и этот документ является контрактом. Если это неточно, любые неточности становятся частью этого контракта.

Предположим, что грузоотправитель перевозил золотые цепи, например, через США, и отправитель поместил пенопластовые стаканчики в коносамент. Если грузоотправитель потеряет эту партию, его претензия должна быть связана с пенополистироловыми стаканчиками.

Если грузоотправитель потеряет эту партию, его претензия должна быть связана с пенополистироловыми стаканчиками.

Точность как грузоотправителя, так и перевозчика важна, поэтому необходимы подписи. Он становится первичным документом, и в случае возникновения разногласий этот документ определяет претензию.

Соглашения об уровне обслуживания

Коносаменты также определяют соглашения об уровне обслуживания между поставщиками грузов или перевозчиками и их клиентами.

Поскольку каждое перемещение представляет собой отдельный договор перевозки, все, что указано в данном коносаменте, является соглашением. Даже при существующем ценовом соглашении между грузоотправителем и перевозчиком этот коносамент будет определять это конкретное движение.

Например, если вы запрашиваете ускоренное обслуживание, это дополнительные расходы, которые необходимо отразить в коносаменте. Если это не так, вы не обязательно имеете право на это, даже если вы заплатили за это. После того, как вы подписались на согласованную цену, если в договоре отсутствуют определенные условия, перевозчик не обязан их соблюдать.

Нет коносамента

Если коносамента нет или вы забыли его приложить, перевозчик не должен забирать груз. Фактически, если перевозчик забирает ваш груз без коносамента, вам необходимо прекратить использование этого перевозчика.

Аналогичным образом, если у вас есть третья сторона, которая передает ваш груз перевозчику без коносамента, вам, вероятно, придется полагаться на кого-то другого, чтобы сделать это за вас. Опять же, коносамент определяет отношения. Без коносамента вы можете предоставлять товары и услуги любому, кому перевозчик решит их доставить.

Что включают в фрахтовые счета-фактуры, чего нет в коносаментах?

Основное различие между счетами-фактурами и коносаментами заключается в том, что счета-фактуры включают стоимость. В коносаментах этого обычно нет. Счета-фактуры должны рассчитываться и рассчитываются на основе коносаментов.

Вот почему сверка коносаментов с полученными счетами-фактурами является очень важной частью вашего логистического процесса. В счете-фактуре должен отражаться договор перевозки, но в коносаменте стоимость обычно не указывается.

В счете-фактуре должен отражаться договор перевозки, но в коносаменте стоимость обычно не указывается.

Предотвращение споров

Грузоотправители могут принимать меры для предотвращения споров при подготовке коносаментов. Одним из важнейших элементов для грузоотправителей является обеспечение того, чтобы у них были правильные товарные коды для того, что они отгружают.

Коды НМФЦ

В грузовых перевозках каждый товар имеет код NMFC, который точно определяет, что он относится к перевозке или грузовым перевозкам. Наличие кодов того, что вы отправляете, гарантирует, что то, что вы платите, является точным.

Каждый товар имеет код NMFC. Если вы посмотрите код NMFC для чашки на вашем столе, этот код будет одинаковым везде. Коды NMFC делают абсолютно понятным, за что вам выставляются счета со стороны бэк-офиса.

Если у вас нет кода NMFC, они попытаются его присвоить. Существует много вариантов, поэтому они могут взимать с вас плату за более крупный или тяжелый предмет, чем вы отправили. Они также могут просто посмотреть на это и сказать: «Вот размер, вот вес, вот плотность, и мы возьмем с вас соответствующую плату».

Они также могут просто посмотреть на это и сказать: «Вот размер, вот вес, вот плотность, и мы возьмем с вас соответствующую плату».

Это, наверное, одна из лучших вещей, которые вы можете сделать. Убедитесь, что вы кодируете товар, который вы отправляете, точно и последовательно каждый раз в коносаменте.

Проверка процессов

Вы также можете проверить процессы и подписи перевозчиков перед отправкой товаров. Часто перед тем, как забрать товар и покинуть ваш док, они доставляют коносаменты, но не подписывают их. Подтверждение подписей может предотвратить спор.

Проверка обеспечения качества должна гарантировать, что:

- Все поля отмечены

- NMFC есть

- Поддоны или количество поддонов, которые вы отправляете, точны

Этот чек гарантирует, что информация в коносаментах верна до того, как перевозчик покинет ваш док. Короче говоря, это, пожалуй, самое важное, что вы можете сделать.

Аудит счетов и счетов-фактур

Существует процесс аудита, который подходит ко всему этому. На другом конце процесса вы получаете счет от перевозчика. Этот счет-фактура перевозчика должен отражать всю информацию, содержащуюся в коносаменте. И вы не должны платить больше, чем указано в коносаменте.

На другом конце процесса вы получаете счет от перевозчика. Этот счет-фактура перевозчика должен отражать всю информацию, содержащуюся в коносаменте. И вы не должны платить больше, чем указано в коносаменте.

Например, если вы отправляете два поддона, вы должны получить счет за два поддона. Если для стакана использовался НМФЦ, счет должен быть выставлен в соответствии с размерами коробок стаканов.

Процесс аудита позволит убедиться, что коносаменты и счета-фактуры совпадают, чтобы вы платили правильную сумму своим перевозчикам.

Для получения дополнительной информации о том, как вы можете присоединиться к тысячам грузоотправителей по всей стране, использующих Lojistic для упаковки расходов, свяжитесь с нами сегодня.

« Предыдущий пост Следующее сообщение »

фрахтовых накладных против. Коносаменты

Назад к индексу блога

подпишитесь на наш блог

28 января 2019 г. 11:44:00

Если вы когда-либо занимались грузовыми перевозками, вы, вероятно, слышали о коносаментах и фрахте счета. Многие люди используют эти термины как синонимы, но на самом деле между грузовой накладной и коносаментом (BOL) есть несколько различий.

Многие люди используют эти термины как синонимы, но на самом деле между грузовой накладной и коносаментом (BOL) есть несколько различий.

Знать разницу между ними очень важно, если вы оформляете документы самостоятельно, потому что в противном случае это может дорого обойтись вам, и вы можете в конечном итоге получить выгоду от компании FPO для обработки ваших услуг по выставлению счетов за перевозку. В этой статье мы обсудим различия между ними, но сначала давайте определим, что означает каждый термин.

Что такое коносамент?

Коносамент (BOL) — это официальный юридический документ между перевозчиком и грузоотправителем, в котором подробно описывается тип отгружаемых товаров, а также их количество и место назначения. BOL выступает в качестве контракта и правоустанавливающего документа и требуется для надлежащей обработки груза и выставления счета.

BOL выдается судоходными компаниями (или компаниями FPO, такими как DDC FPO) поставщику услуг доставки клиента и должен сопровождать товары до места назначения. Каждая сторона должна подписать этот документ, чтобы он был официальным. Когда вы составляете BOL, вы обычно должны предоставить описание каждого отправляемого предмета, а также вес и стоимость каждого предмета.

Каждая сторона должна подписать этот документ, чтобы он был официальным. Когда вы составляете BOL, вы обычно должны предоставить описание каждого отправляемого предмета, а также вес и стоимость каждого предмета.

Чрезвычайно важно правильно заполнить BOL, потому что споры случаются, и в интересах каждого, чтобы вся информация была правильной, чтобы можно было быстро исправить любые ошибки.

Что такое фрахтовая накладная?

Транспортная накладная — это, по сути, счет-фактура, и они отличаются от коносаментов тем, что не могут служить доказательством в суде в качестве доказательства отгрузки в случае судебного спора. Транспортная накладная включает в себя все детали сделки и подписывается грузоотправителем и перевозчиком.

Транспортные накладные содержат такие сведения, как имя и контактные данные грузоотправителя и получателя, описание отгружаемых товаров, а также время и место доставки груза и прочую информацию. Счет за перевозку может также включать дополнительные расходы, например, за аксессуары.![]()

Ключевые сходства и различия

Транспортная накладная и BOL являются важными, но различными документами, которые помогают составить более полное представление о соглашении об отгрузке. Коносамент документ обобщает отношения между грузоотправителем и получателем. Напротив, фрахтовые накладные содержат подробное описание финансовой части соглашения. При совместном использовании эти два документа показывают общую стоимость перевозки.

Хотя они могут иметь схожую информацию, фрахтовая накладная может также включать дополнительные положения или информацию, помогающую уточнить данные в коносаменте. Как уже упоминалось, фрахтовая накладная больше похожа на счет-фактуру, и хотя она не так важна, как коносамент, вы все равно должны хранить ее копию как можно дольше.

Итог

Хотя фрахтовые и коносаменты могут иметь сходство, на самом деле это несколько разные документы. BOL — это юридический документ, а фрахтовая накладная — это просто счет-фактура на транспортные расходы и сборы.

Об авторе