Чем отличается visa и mastercard: Visa Mastercard — , |

Банковские карты – в чем же отличия?

- 24.11.2015

- Просмотров:

Сегодня пластиковые карты есть у клиентов практически всех банков. И если еще несколько лет назад клиенты относились к данному средству оплаты с подозрением, то в наши дни им свободно пользуются для расчетов как в отечественных магазинах, так и далеко за пределами страны. Для того, чтобы лучше понимать, в чем же отличия этих многочисленных пластиковых продуктов, на что нужно обратить внимание при их оформлении и как подойти к вопросу обслуживания владельцам интернет магазина, нужно разобраться в особенностях подключаемых к ним платежных систем.

В чем базовые отличия карт — VISA, Maestro, MasterCard

При определении класса карты не столь важную роль играет название банка и ее визуальное оформление, сколько платежная система, которой данный компонент относится.

Visa — система. Которая была изначально разработана под американскую модель. Ее основная валюта – разумеется, доллар. Карты данного типа пользуются наибольшей популярностью в штатах и выпускаются как в виде кредитных, так и в виде дебетных. Основным конкурентом системы является MasterCard.

MasterCard – европейский аналог платежной системы, для которого центральной валютой является евро, хотя с долларом он также свободно используется. Более выгоден для взаиморасчётов в Европе. Также применим для выпуска платёжных и кредитных карт. В странах СНГ использование этой системы принципиально не отличается от Виза. Разница становится заметна только в тех случаях, когда человек выезжает за рубеж и должен там пользоваться картой в определенной валюте. Здесь Виза ведет себя не так выгодно, как МастерКард, поскольку постоянно пересчитывает суммы в доллар и обратно, заставляя платить пользователя комиссию.

Также MasterCard выпускает специфические платежные карты Маэстро. В разных странах они имеют вою специфику работы и являются основным конкурентом платежной системы Visa. Однако в нашей стране эти карты функционируют так же, как и все остальные. В нашей стране данный вид карт выпускается преимущественно для взаиморасчетов внутри государства. Потому для тех, то собирается путешествовать и оформляет для себя карту под выезд, он не приемлем.

Работа с пластиковыми картами интернет магазинов

Сегодня практически каждый уважающий себя ресурс имеет систему онлайн расчетов за товары и услуги, которой могут воспользоваться все держатели пластиковых карт, независимо от того, в каком банке они обслуживаются. Эта функция на большинстве ресурсов поддерживается посредством специфического модуля, который обеспечивает следующие удобства при расчетах:

Круглосуточное обслуживание клиентов;

Быстрое и безопасное проведение операций;

Возможность оплачивать товары с любых устройств, включая платежные терминалы и смартфоны, имеющие для данной цели специальные приложения;

Возможность работать с различными платежными системами, независимо от того, использует клиент карту Виза, Маэстро или же МастерКард;

Полную отчетность об операциях для пользователей.

В настоящее время технологии позволяют устанавливать такие модули для любых ресурсов без исключения. Тем же организациям, для которых использование подобных систем необходимо, следует обратиться к непосредственным разработчикам приложения. Мы модернизируем свою программу специально под ваш ресурс, проведем ее отладку и установку, а также в дальнейшем будем предоставлять полный сервис по ее обслуживанию.

Visa или MasterCard? В чем разница? Какую карту выбрать?

Эксперты заявляют, что карты этих платежных систем отличаются примерно так же, как напитки Coca-Cola и Pepsi, но рекомендуют использовать и одну, и другую.

Банковские карты все чаще заменяют наличные деньги россиян – их выдают для получения заработной платы, оформляют для получения кредитов или в качестве подарка к вкладу. Для ряда потребителей встает вопрос – какую карту выбрать: Visa или MasterCard?

На первый взгляд кажется, что различия между платежными системами не существует или они минимальны. Однако это далеко не так. Например, во многих магазинах сети «Ашан» до сих пор нельзя расплатиться картой MasterCard – принимается только Visa. Последней невозможно купить премиальный билет в Цирк дю Солей. Если оплачивать покупки MasterCard, то можно получить 10%-ую скидку в Перекрестке, Каро-Фильм, Иль Патио, Планета Суши и других организациях. По карте Visa скидки почти нигде не предоставляются.

Однако это далеко не так. Например, во многих магазинах сети «Ашан» до сих пор нельзя расплатиться картой MasterCard – принимается только Visa. Последней невозможно купить премиальный билет в Цирк дю Солей. Если оплачивать покупки MasterCard, то можно получить 10%-ую скидку в Перекрестке, Каро-Фильм, Иль Патио, Планета Суши и других организациях. По карте Visa скидки почти нигде не предоставляются.

По словам Евгения Давыдовича, заместителя председателя правления Связного Банка, ситуация, когда банки или торговые предприятия сотрудничают с одной платежной системой и не сотрудничают с другой – является нехарактерной для российского рынка. «Целесообразность сотрудничества с платежной системой и изменение баланса карт в портфеле банка в пользу одной из них, зависит исключительно от коммерческих условий сотрудничества, предлагаемых системой банку. Банки просчитывают, сколько они могут заработать на определенных показателях эмиссии (выпуска карт – прим.ред.) и объеме транзакций по картам той или иной системы, и принимают решение о выпуске соответствующих карт», – отмечает эксперт.

Он отмечает, что технологическая разница между двумя платежными системами небольшая. Продукты из карточной линейки одной системы имеют практически полный аналог в линейке другой системы. Только названия продуктов отличаются.

Если раньше платежные системы конкурировали за сотрудничество с банками, то сейчас они переключились на борьбу за конечного потребителя, коим выступает клиент финансового учреждения. «Это целесообразно, так как большинство крупнейших банков предлагают своим клиентам карты обеих систем, – отмечает Евгений Давыдович. – Узнав о преимуществах оплаты покупок картой конкретной системы, клиент, обращаясь в банк, попросит оформить ему именно такую карту. Так вот, подход к программам лояльности, к проведению стимулирующих акций, к системам привилегий держателей у Visa и MasterCard сегодня немного разный. Но это не технологические, а маркетинговые различия».

Аналитики Национального рейтингового агентства (НРА) полагают, что различия в наборе услуг, которые предоставляют Visa и MasterCard, не существенны. Карты этих систем отличаются между собой примерно как напитки Coca-Cola и Pepsi. Заметная разница состоит в более широком распространении карт Visa. В некоторых странах (чаще экзотических) картами MasterCard расплатиться затруднительно – например, в Доминиканской республике или государствах Западной Африки. Кроме того, в ряде случаев при расчетах по картам Visa с конвертацией банком будет браться дополнительная комиссия (например, в Сбербанке или ВТБ24), которой не будет при расчетах по картам MasterCard.

Карты этих систем отличаются между собой примерно как напитки Coca-Cola и Pepsi. Заметная разница состоит в более широком распространении карт Visa. В некоторых странах (чаще экзотических) картами MasterCard расплатиться затруднительно – например, в Доминиканской республике или государствах Западной Африки. Кроме того, в ряде случаев при расчетах по картам Visa с конвертацией банком будет браться дополнительная комиссия (например, в Сбербанке или ВТБ24), которой не будет при расчетах по картам MasterCard.

В НРА развеивают миф о том, что расчеты по картам Visa выгоднее в долларах, а по MasterCard – в евро. Это не совсем так. Обе платежные системы давно являются международными. Операции с конвертацией, совершаемые при помощи MasterCard, могут проходить и через доллар, и через евро. Поэтому при расчетах рублевой картой в валюте европейской страны выгоднее использовать именно MasterCard. Зато в Америке (за исключением Кубы), наоборот, расходы сократит карта Visa. При этом конверсионный курс у Visa вы можете узнать заранее, а у MasterCard – только по факту совершения операции.

Учитывая эти особенности можно сделать следующий вывод: людям, которые активно используют банковские карты в повседневной жизни и часто путешествуют за рубеж, лучше всего иметь пластик сразу двух платежных систем. А тем, кто изредка совершают операции по картам, вполне подойдет любая платежная система, ведь не менее важным является не ее название, а количество денег на счете.

какой картой расплачиваться в Европе и США — Российская газета

В поездке на отдых за границу хорошо иметь не наличные, а банковскую карту. Очевидные плюсы карты — отсутствие необходимости возить с собой наличные, декларировать их на таможне, легкость при оплате товаров и услуг. Итак, нужна карточка. Но какая?

Частое утверждение: «Visa — американская платежная система, а MasterCard — европейская», не совсем верно. Обе платежные системы давно стали интернациональными. Посмотрите хотя бы на полное название платежных систем — Visa International Service Association и MasterCard Worldwide.

Гораздо важнее другое. Для платежной системы Visa основная валюта — доллар. Это значит, что операции, связанные с конверсией валют, будут проходить через него. А для MasterCard основной валютой могут быть как доллар, так и евро. То есть операции могут проходить либо через евро, либо через доллар.

Для платежной системы Visa основная валюта — доллар. Это значит, что операции, связанные с конверсией валют, будут проходить через него. А для MasterCard основной валютой могут быть как доллар, так и евро. То есть операции могут проходить либо через евро, либо через доллар.

Сайт interesno.cc предлагает рассмотреть несколько ситуаций на примере карт, эмитированных российским банком.

Ваш счет в рублях. Вы в Германии. Расчет за покупку в евро.

Visa: RUB > USD > EUR

MasterCard: RUB > EUR

MasterCard выгоднее — одна конверсия.

Ваш счет в евро. Вы в Париже. Расчет за покупку в евро.

Visa: EUR > USD > EUR

MasterCard: EUR

MasterCard явно выгоднее — нет конверсии. А вот с Visa вы прогадаете, здесь будет аж двойная конверсия. Причем одна конверсия будет сделана платежной системой, а вторая — вашим банком.

Ваш счет в долларах. Вы в США. Расчет за покупку в долларах.

Visa: USD

MasterCard: USD > EUR > USD

У Visa конверсии нет, а с MasterCard вы потеряете часть денег из-за двойной конверсии.

Ваш счет в рублях. Вы в Швеции. Расчет за покупку в шведских кронах (Швеция не входит в зону евро).

Visa: RUB > USD > EUR > SEK или RUB > USD > SEK

MasterCard: RUB > EUR > SEK

С MasterCard двойная конверсия. А вот с Visa может быть две, а может быть и три конверсии! Дело в том, что в Европе многие операции проводятся через евро, потому тройная конверсия возможна.

Вывод

В Европе лучше пользоваться MasterCard.

В США — картой Visa.

В России — без разницы.

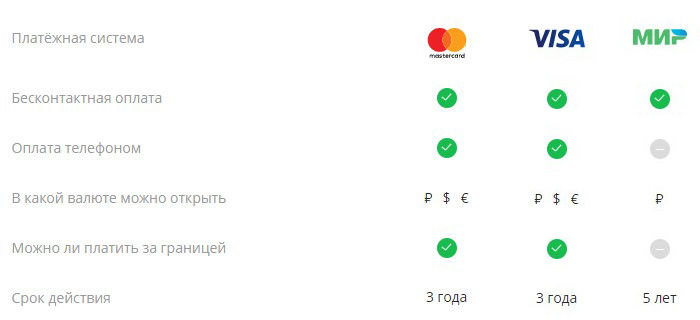

Выбираем платежную карту в зависимости от целей

По материалам портала Myfin.byВ первой статье в рамках проекта «Ставим на карту» поговорим о начале начал – о платежных системах, на базе которых функционирует любая платежная карта.

От истоков

В классическом понимании, платежная система – это совокупность правил, договорных отношений, технологий, методик расчета, внутренних и внешних нормативных актов, которые позволяют всем участникам системы производить финансовые операции и расчёты друг с другом.

БЕЛКАРТ, Visa, MasterCard – эти слова на слуху у каждого белоруса. Собственно говоря, это и есть названия разных платежных систем. В Беларуси на сегодняшний день выпускаются карты на базе только этих трех систем, карты еще одной платежной системы – American Express – на территории нашей страны обслуживаются (то есть осуществляется их эквайринг), но пока не выпускаются (то есть не эмитируются). Хотя один из наших банков обещает в обозримом будущем приступить к эмиссии карт на базе American Express. Обслуживаются в Беларуси и карты китайской платежной системы China UnionPay.

Итак, если вы планируете оформить банковскую карту, то она непременно будет эмитирована на базе БЕЛКАРТ, Visa или MasterCard.

Visa – международная платежная система родом из США. Первая транзакция картой, эмитированной на базе привычного нам бренда Visa, была осуществлена 26 июля 1976 года. Однако прародитель Visa, Bank of America, выпустил свою первую карту еще в далеком 1958 году. В те времена для поддержки платежных карт банком была учреждена отдельная организация «BankAmericard Service Corporation», однако это название не пользовалось популярностью в ряде стран из-за того, что за рубежом США осуждали за войну во Вьетнаме. Поэтому было принято решение сменить название на что-то нейтральное, короткое и запоминающееся.

Однако прародитель Visa, Bank of America, выпустил свою первую карту еще в далеком 1958 году. В те времена для поддержки платежных карт банком была учреждена отдельная организация «BankAmericard Service Corporation», однако это название не пользовалось популярностью в ряде стран из-за того, что за рубежом США осуждали за войну во Вьетнаме. Поэтому было принято решение сменить название на что-то нейтральное, короткое и запоминающееся.

На сегодняшний день карты Visa принимаются к оплате в торговых точках более 200 стран мира. По данным РБК, в 2012 году на долю Visa приходилось порядка 25% от всех эмитированных в мире платежных карт – их количество превысило 2 млрд.

MasterCard – международная платежная система, истоки которой, как и в случае Visa, берут своё начало в США. Была основана в 1966 году, однако современное название платёжной системы принято в 1979 году. Расплатиться картой MasterCard можно более чем в 200 странах мира. По данным РБК, этой платежной системе в 2012 году принадлежало 19% мирового рынка платежных карточек, а количество эмитированных карт достигло 1,9 млрд.

В Беларуси также широко известен бренд Maestro, однако нужно понимать, что Maestro – это не отдельная платежная система, а один из брендов международной платежной системы MasterCard.

В 2010 году на мировом рынке платежных карт произошло примечательное событие: карты Visa и MasterCard, на долю которых в начале третьего тысячелетия приходилось более 80% мирового рынка, были существенно потеснены национальной китайской платежной системой China UnionPay. По итогам 2010 года China UnionPay заняла 29,2% рынка, в то время как на долю Visa пришлось 28,6%. В 2012 году доля China UnionPay выросла до 34% от всех карт, выпущенных в обращение в мире.

В Беларуси, как и в Китае и во многих других странах, тоже есть национальная платежная система – БЕЛКАРТ. По данным Национального банка, доля БЕЛКАРТ на белорусском рынке по состоянию на 1 апреля 2014 года составила порядка 44%. В стране эмитировано 5,37 млн карточек национальной платежной системы.

– В этом году нашей платежной системе исполнилось 20 лет, – рассказывает директор платежной системы. – БЕЛКАРТ – это полностью белорусская система. Многие технологии пришли к нам из международных платежных систем, но были адаптированы к нашей реальности. Начиналась БЕЛКАРТ под эгидой Национального банка, и достаточно долгое время система развивалась силами людей, в той или иной мере относящихся к Нацбанку. Позже было принято решение о передаче БЕЛКАРТ под управление Банковского процессингового центра, и система развивалась уже в рамках этого предприятия. А 1 октября 2013 года было создано ЗАО «Платежная система БЕЛКАРТ», основной задачей которого является методологическое обеспечение системы и популяризация платежной системы среди населения страны. В качестве отдельной подзадачи мы также выделяем для себя повышение финансовой грамотности населения.

Интересный факт

Изначально платежная система БЕЛКАРТ была построена на микропроцессорных технологиях. Все первые карточки БЕЛКАРТ были чиповые. Однако в те времена основным носителем информации для карточек международных систем была магнитная полоса, и банки Беларуси активно работали с этими картами. В результате произошла техническая коллизия, и большинство крупнейших белорусских банков оказалось не в состоянии обслуживать чиповые карточки БЕЛКАРТ. По этой причине карты БЕЛКАРТ стали выпускаться без чипа, но с магнитной полосой.

Все первые карточки БЕЛКАРТ были чиповые. Однако в те времена основным носителем информации для карточек международных систем была магнитная полоса, и банки Беларуси активно работали с этими картами. В результате произошла техническая коллизия, и большинство крупнейших белорусских банков оказалось не в состоянии обслуживать чиповые карточки БЕЛКАРТ. По этой причине карты БЕЛКАРТ стали выпускаться без чипа, но с магнитной полосой.

Сегодня Национальный банк активно борется за безопасность безналичных расчетов, и в связи с этим с 1 июля 2015 года белорусские банки в обязательном порядке перейдут на выпуск исключительно чиповых платежных карточек Visa и MasterCard. С 1 января 2017 года это требование будет распространяться и на карточки платежной системы БЕЛКАРТ. Как говорится, все новое – это хорошо забытое старое.

От теории к практике

Итак, с платежными системами мы разобрались. Однако открытым остается вопрос – карту какой платежной системы выбрать? Существует ли принципиальная разница для держателя, на базе какой платежной системы эмитирована карта?

– Принципиальные разницы для всех будут разные. Все зависит от потребностей каждого конкретного человека, – считает директор БЕЛКАРТ. – Кто-то часто бывает за рубежом и для него важна международная функциональность. Для кого-то решающую роль играет безопасность, для кого-то – удобство. Если вы разумно диверсифицируете свои риски и правильно строите свой карточный портфель, я бы рекомендовал карточки международных платежных систем использовать по их прямому назначению для проведения операций за пределами Беларуси. Для заграничных поездок также подходит наш кобейджинговый продукт БЕЛКАРТ-Maestro. А на территории нашей страны, особенно если речь идет о сберегательных картах, где хранятся значительные суммы, я бы рекомендовал использовать БЕЛКАРТ. Нужно понимать, что безопасность проведения операций по БЕЛКАРТ в десятки раз выше, чем по картам международных систем. Связано это в первую очередь с локальностью национальной платежной системы.

Все зависит от потребностей каждого конкретного человека, – считает директор БЕЛКАРТ. – Кто-то часто бывает за рубежом и для него важна международная функциональность. Для кого-то решающую роль играет безопасность, для кого-то – удобство. Если вы разумно диверсифицируете свои риски и правильно строите свой карточный портфель, я бы рекомендовал карточки международных платежных систем использовать по их прямому назначению для проведения операций за пределами Беларуси. Для заграничных поездок также подходит наш кобейджинговый продукт БЕЛКАРТ-Maestro. А на территории нашей страны, особенно если речь идет о сберегательных картах, где хранятся значительные суммы, я бы рекомендовал использовать БЕЛКАРТ. Нужно понимать, что безопасность проведения операций по БЕЛКАРТ в десятки раз выше, чем по картам международных систем. Связано это в первую очередь с локальностью национальной платежной системы.

– Кстати, за пределами нашей страны кажущееся равноправие Visa и MasterCard иногда не соответствует действительности. Бывают случаи, когда вы приходите в какую-то точку обслуживания за границей и оказывается, что там принимаются только Visa или только MasterCard. Поэтому при выезде за рубеж желательно иметь карточки обеих платежных систем. Сделать это легко. Имея один валютный или рублевый счет, средства которого вы планируете использовать за границей, можно привязать к нему несколько разных карт и спокойно ехать за рубеж.

Бывают случаи, когда вы приходите в какую-то точку обслуживания за границей и оказывается, что там принимаются только Visa или только MasterCard. Поэтому при выезде за рубеж желательно иметь карточки обеих платежных систем. Сделать это легко. Имея один валютный или рублевый счет, средства которого вы планируете использовать за границей, можно привязать к нему несколько разных карт и спокойно ехать за рубеж.

– Также хотелось бы обратить внимание на транзакции, которые проводятся в сети Интернет. В сегменте интернета небелорусского это в любом случае должна быть международная карта Visa или MasterCard или кобейдж БЕЛКАРТ-Maestro. Что касается байнета, то в ряде случаев возможно проведение операций посредством национальной карточки БЕЛКАРТ, однако пока еще не везде и по картам не всех банков.

Что касается валюты счета при выборе платежной системы, то, вопреки распространенному убеждению о том, что карту Visa лучше открывать в долларах, а MasterCard – в евро, большой разницы здесь нет.

– Вопрос конвертации – это отдельная история. Если для вас проведение международных транзакций – стандартная операция, вы должны в первую очередь серьезно погрузиться в конверсионную политику банка, а не платежной системы. Если, к примеру, основной валютой платежа у банка является доллар, то, даже если картаMasterCard открыта в евро и вы рассчитываетесь ей в зоне евро, все международные операции в любом случае будут конвертироваться банком в доллар при расчетах с платежной системой, – пояснил директор БЕЛКАРТ.– На самом деле, иногда у банка есть два счета – в долларах и евро, и если ваш счет открыт в евро, то банк не проводит никакой конвертации при расчете евро в зоне евро. Аналогично и при расчете в долларах, скажем, на территории США. В любом случае вопросы конвертации нужно уточнять в банке.

Подведем краткие итоги:

Для расчетов на территории Беларуси больше подойдет карта платежной системы БЕЛКАРТ.

Для расчетов в интернете больше подойдет карта платежной системы Visa или MasterCard либо ко-бейджинговый продукт БЕЛКАРТ-Maestro.

Для расчетов за границей одинаково хорошо подходят карты Visa, MasterCard и совместный продукт БЕЛКАРТ-Maestro. При этом лучше иметь в кармане карты обеих международных платежных систем или дуэт Visa + БЕЛКАРТ-Maestro.

При выборе валюты счета уточняйте особенности конвертации в банке-эмитенте. Привязки валюты счета к конкретной платежной системе не существует.

Как видим, продвинутому пользователю потребуется не одна, а сразу несколько платежных карт.

Как правильно сформировать свой карточный портфель и почему лучше иметь несколько карточек мы расскажем в следующем материале.

Платежные системы Visa, MasterCard, БЕЛКАРТ: что лучше?

Время чтения: 4 минут (-ы)Когда вы заказываете в банке карту, в тупик может поставить простой вопрос: «Какую платежную систему вы выбираете?». И правда, ведь платежные системы не являются банками и не выпускают платежные карты. Это делают банки-эмитенты. Платежные системы занимаются лишь организацией работы между физическими и юридическими лицами, банками, компаниями и обычными людьми. Так в чем же разница?

В Беларуси банки выпускают платежные карточки в основном трёх платежных систем – национальной БЕЛКАРТ и международных Visa и MasterCard. Это значит, что в белорусских банках любой желающий может оформить карту, выбрав только из этих трех платежных систем. Преимущества и недостатки каждой из них мы и рассмотрим.

БЕЛКАРТ

Начнем с родной. БЕЛКАРТ – это белорусская национальная платежная система. Она появилась в 1994 году, как и другие платежные системы, занимается разработкой технологических решений для организации платежей и переводов денег, определяет правила и условия работы системы и участия в ней, развивает и совершенствует систему, а банки выпускают карты на ее основе.

22 банка из 27 в Беларуси (по данным НБРБ) являются участниками платежной системы БЕЛКАРТ. В 19 из них можно оформить карточку на основе БЕЛКАРТ. В 10 банках осуществляется обслуживание расчетов с организациями торговли и сервиса (ОТС) по операциям при использовании карточек. 21 белорусский банк предоставляет интернет-банкинг на основе платежной системы БЕЛКАРТ.

Доля выпущенных в обращение карточек БЕЛКАРТ составляет примерно 42,67%. БЕЛКАРТ предлагает 6 карточек, можно оформить кредитную и/или дебетовую карту, оплатить товары и услуги, снять наличные, оформить кредит. Правда, платежная система ориентирована на операции в белорусских рублях.

Важное и полезное дополнение к БЕЛКАРТ – совместный проект с MasterCard под названием «БЕЛКАРТ-Maestro». Карты «Стандарт», «Премиум», «Кредитная» и «Корпоративная» за границей могут обслуживаться как карты Maestro по решению банка-эмитента. Дополнительных технологических решений и улучшений для карточки БЕЛКАРТ пока что не предлагает.

Лучшее, что есть в БЕЛКАРТ – это географическое покрытие всей территории страны. Если и пользоваться БЕЛКАРТ, то на всякий случай лучше выбрать «БЕЛКАРТ-Maestro».

MasterCard

Платежные системы MasterCard и Visa пришли к нам из США. Это одни из самых популярных платежных систем в мире. Их карты принимают в более чем 200 странах. Компания MasterCard начала свой путь в 1966 году и до сих пор уверенно движется вперед. Слоган этой платежной системы: «Мир без наличных». И они действительно делают все, чтобы клиенты как можно больше пользовались только картами.

В Беларуси карту MasterCard можно открыть в 15 банках-партнерах, оплачивать товары и услуги, снимать наличные деньги можно по всему миру в банкоматах и торговых точках с изображением логотипа MasterCard или Maestro®/Cirrus®. Сейчас такой сервис может предоставить более 30 млн предприятий по всему миру.

Maestro – это один из брендов MasterCard довольно популярный в Беларуси.

В 2012 году 19% всех эмитированных карт приходилось на долю MasterCard. MasterCard в Беларуси предлагает 2 типа карт (кредитные и дебетовые) и 7 видов карт (по возможностям). Все стандартно, но у каждой есть особенности, акции, бонусы, которыми можно пользоваться по всему миру.

Кроме бонусов и акций MasterCard предлагает дополнительные функции: бесконтактная карта (для оплаты не нужен чип или лента, можно просто поднести карту к считывающему устройству), SecureCode (безопасный способ оплаты в интернете), MoneySend (денежные переводы онлайн).

Плюсы MasterCard в том, что этой платежной системой пользуется весь мир. У вас не будет никаких проблем с картой за рубежом, есть бесконтактная технология оплаты и возможность повышения безопасности при покупках в интернете. Минус – относительно меньшее количество банков-партнеров в Беларуси.

Visa

Платежная система Visa на данный момент является самой распространенной во всем мире. С 2013 года цена ее акций участвует в расчете индекса Доу-Джонса. Примерно четверть всех эмитированных карт в мире – Visa. Отличается от других платежных систем ориентацией на долларовые операции.

В Беларуси можно открыть 6 видов карт Visa. Наиболее распространенными являются Visa Electron и Visa Classic. Карты данной платежной системы можно открыть в 20 белорусских банках-эмитентах, которые позволяют держателям рассчитываться в магазинах, интернете, снимать наличные на территории республики и за границей. Все как обычно: карты кредитные, дебетовые, предоплаченные.

Безопасность для покупок в интернете подкрепляется технологией Verified by Visa («Проверено Visa») Технология микрочипов позволяет осуществлять бесконтактные платежи Visa PayWave, что делает жизнь держателей карт еще проще, а пользование такими картами еще удобнее.

Visa обошла все платежные системы в плане инновационных технологий и безопасности, картами этой платежной системы можно пользоваться в более чем 200 странах, большое количество банков-эмитентов – все говорит о наилучшем сервисе.

Чем платить за границей?

Существует мнение, что MasterCard отличается от Visa ориентацией на совершение операций в евро, Visa – это долларовые операции. На самом деле это не всегда так. Точные условия проведения расчетов за рубежом и сопутствующий им механизм конверсий нужно уточнять в том банке, где у вас открыта карточка. Для примера будем считать, что в нашем банке в MasterCard проводятся расчеты через евро, а Visa – через доллары США. Допустим, вы в отпуске за границей со своей картой MasterCard, открытой в белорусских рублях. Если вы снимаете в банкомате местную валюту, то рубли будут конвертироваться в нее не напрямую, а через внутреннюю валюту расчетов банка с платежной системой.

К примеру, у вас рублевый счет и вы делаете покупку в Германии:

Visa: BYN → USD → EUR (две конвертации)

MasterCard: BYN → EUR (всего одна конвертация, это выгодней)

Теперь представим, что вы в США:

Visa: BYN → USD

MasterCard: BYN → EUR → USD

Вернемся в Европу, в страну, которая не входит в зону Евро. Например, в Швецию.

MasterCard: BYN → EUR → SEK

VISA (может быть так): BYN → USD → SEK

VISA (а может быть и так): BYN → USD → EUR → SEK (потому что в Европе часто операции проводят через Евро)

При каждой операции вы теряете небольшой процент при конвертации за счет разности между курсами покупки и продажи соответствующей пары валют. Логично, чем короче цепочка конвертаций, тем выгоднее. Поэтому вам как клиенту важно знать в какой именно валюте ваш банк проводит расчеты с соответствующей платежной системой. А еще лучше, когда в вашем кошельке – сразу несколько карт, недавно мы рассказали, почему это выгодно.

Читайте нас в Telegram и Яндекс.Дзен первыми узнавайте о новых статьях!

Что лучше Visa или MasterCard в Украине? В чем разница / что выбрать..

Опытные путешественники знают — при поездке за границу удобнее оформить банковскую карту, чем пользоваться наличностью. Преимущества очевидны: не нужно искать пункт обмена валюты и везти с собой много денег, не нужно декларировать ее на таможне, за любые товары и услуги, выгоднее всего расплачиваться карточкой. Вопрос только один: какая платежная система предпочтительнее — Visa или MasterCard. Для большинства финансовых операций, включая онлайн-кредитование, разницы существенной не существует.

Чтобы стать лидером на рынке данные карты соперничают уже давно. Однако, если вы спросите сотрудников банка, какая из них лучше, вы не сможете получить четкий ответ.

Для выбора между Виза и Мастер Кард, прежде всего, необходимо обратить внимание на условия и бонусы, предлагаемые банком-эмитентом пользователям карты.

Существуют ли трудности с зарубежными платежными терминалами?

Если сравнить показатели двух платежных систем, таких как доля рынка и количество терминалов, результаты показывают, что Виза лидирует. Но, это не означает, что во время путешествия у вас могут возникнуть проблемы с Мастер Кард, т.к. большинство платежных терминалов претендуют на поддержку двух систем.

Основное отличие Виза и МастерКард?

Некоторые пользователи карт полагают, что Виза — это платежная система США, а MasterCard — европейская. Это далеко не так. Родина визы — США. Штаб-квартира MasterCard также находится в Соединенных Штатах. Но, эти две платежные системы давно стали глобальными и приобрели международный статус.

Для Виза доллар является основной валютой, поэтому основой любой операции конвертации также является доллар. Так, например, использование Виза в США выгоднее, поскольку в большинстве случаев количество конверсий уменьшается.

Для Master Card в банковском деле базовой валютой могут быть доллары США или Евро. Поэтому лучше использовать MasterCard при поездках по Европе. Конвертация может быть сделана в евро или долларах США.

В этом и заключается разница между картами, которую вам нужно понять.

Концепция корреспондентского счета

Для проведения различных операций, как физическим, так и юридическим лицам, банкам также необходимы различные счета. С этой целью банки и подписывают соответствующие соглашения. Они гарантируют сохранность собственных средств банка.

Одновременно с подписанием договора и выдачей карты под брендом платежной системы в банке открывают соответствующий счет, основой которого является банковский счет. Для взаиморасчетов в системе Master Card чаще всего используется счета в евро. Виза — USD.

Для Master Card банк теоретически может открыть два счета. Но это случается редко, поскольку это не выгодно для финансовых учреждений. В этом случае банку придется нести дополнительные расходы и терять доходность при отдельных операциях.

Именно по этой причине и предполагают, что Master Card чаще использует – евро, а Visa — доллар США.

Когда выгоднее использовать какую карту?

Если валюта, в которой открыт счет, отличается от валюты страны, в которой производится расчет, будет произведена конверсия или даже серия конверсий и будет взиматься комиссия.

Ниже приведем простой пример того, какая комиссия будет взыматься в разных странах. Это условные, но наиболее вероятные случаи.

| Карточный счет | Услуга | Visa | MasterCard | Описание услуги |

|---|---|---|---|---|

| Гривна | Оплата в Еврозоне (EMU) | UAH-USD-EUR | UAH-EUR | Выгоднее Master Card – только одна конвертация |

| Евро | Оплата в Еврозоне (EMU) | EUR-USD-EUR | EUR | Нет сомнений в том, что Мастер Кард является более прибыльной — без конвертации. В отличие от Виза, где возможна двойная комиссия |

| Доллары (США) | Оплата в США | USD | USD-EUR-USD | Другой случай: Виза не имеет конвертации |

| Гривна | Оплата в местной валюте (например, в Польше) | UAH-USD-EUR-PLN или UAH-USD-PLN | UAH-EUR-PLN | Мастер Кард коэффициент конверсии удваивается, а Виза может быть утроена. Это связано с тем, что использование евро более вероятно для ведения бизнеса в Европе. |

Пустые жалобы: бизнес не понимает, как работают Visa и MasterCard

Две недели назад ряд ритейлеров и Ассоциация компаний интернет-торговли (АКИТ) объявили о жалобе в Минпромторг в отношении тарифов платежных систем VISA и MasterCard для категорий food и non-food, и буквально намедни «Опора России» «взорвала эфир» обещаниями жалоб в ФАС в отношении тарифной политики Visa и MasterCard . Предметом претензий были комиссии Visa и MasterCard для крупного бизнеса в размере от 1,5% и до 2,5% для малого бизнеса.

Никого не смущает, ни в первом ни во втором случае, что нет и никогда не было тарифов Visa и MasterCard ни в 1,5% и ни в 1% ни даже в 0,5%. Действительно международные платежные системы удерживают с банка эквайера даже до 1,8% в e-commerce и для простоты могут называть это себестоимостью услуг Visa и MasterCard , но в действительности данная комиссия называется Interchange Rate Fee (IRF) и оплачивается далее – эмитенту банковской карты, именно это и является самой основой и смыслом для банков вообще выпускать банковские карты.

Бездумные ограничения IRF неизбежно приведут к падению эмиссии карт в стране и, как следствие, падению оборотов по картам и росту теневой экономики. Собственно, в России банковские карты – это один из крайне немногих легальных способов заработка для банков, кроме набивших оскомину квадратных метров жилья и бесконечного «транзита» и «обнала».

Реклама на Forbes

Тем не менее, если люди жалуются и жалуются громко, очевидно, есть причины. На самом деле понять людей можно, они знают, что есть предприятия на рынке, которые оплачивают копеечные комиссии за эквайринг и за интернет-эквайринг, в том числе явно ниже значений того самого IRF, который один для всех.

По рынку ходят слухи о тарифах в 0,5%, которые предоставляют некоторые банки. Дело в том, если платеж принимает тот же банк, что и выпустил карту, естественно он может не пересылать транзакцию в Interchange вообще и таким образом давать по собственной карте любой тариф, который ему угодно.

Есть только одно но — если банк не отправляет собственные карты в Interchange, то имеет на выходе классический случай упущенной выгоды. Кардхолдеру все равно, через какой банк идет прием платежа. Если банк-эмитент не отправит платеж через Interchange, то он сам же недополучает выгоду, как эмитент этой карты. В этом случае упущенная выгода будет на порядки выше, чем прибыль от привлеченных низкими тарифами на эквайринг предприятий. Если эмитент принадлежит частным лицам и они санкционировали такую работу себе в убыток, это можно понять — в конце концов, люди могут быть филантропами или просто плохо считать. Если эмитент принадлежит государству — это уже другой случай.

С учетом вышесказанного удивительно, что недовольные обращаются в самые разные инстанции – кто в Минпромторг, кто в ФАС, кто еще куда. При этом у отрасли, вообще говоря, есть свой регулятор и даже мегарегулятор – это Банк России. Именно он, согласно закону о Национальной платежной системе, является регулятором платежных систем и их правил (Федеральный закон 161-ФЗ РФ, ст.2 пункт 3.)

Проблема в том, что, судя по новостям, или верней их отсутствию, сам регулятор, вероятно, не в курсе, что он регулятор. Он попадает в новости двумя способами – либо отбирая лицензии банков, либо отловом хакеров. Хакеров ЦБ ловит, судя по новостям, с завидным постоянством и весьма упорно, настойчиво и поступательно. При этом никакого влияния на карточную отрасль ЦБ не оказывает вообще. Поскольку в отношении карт и их регулирования ни население, ни бизнес не слышали ни слова от ЦБ, то и население, и бизнес пытаются действовать методом проб и ошибок, обращаясь в Минпромторг, ФАС и прочие органы власти.

Тем временем во всем мире регулирование торговли в интернете в первую очередь строится от регулирования платежных систем. Вспомните все случаи ограничения платежей в интернете — от Wikileaks и до сайтов с контрафактной онлайн-музыкой — и лишь во вторую от регулирования телеком-провайдеров, поскольку регулировать интернет-торговлю в разы проще через каналы платежей.

Мне сложно сказать, почему ситуация такова. Я, как предприниматель в области карточного бизнеса, честно говоря, не очень понимаю, откуда в ЦБ такой кадровый голод и недостаток информации. После волны закрытия крупнейших банков на рынке появилось очень много специалистов по банковским картам с опытом в десятилетия. Я вижу очевидную выгоду этой ситуации для теневой экономики, для систем некарточных платежей, построенных на обороте наличных средств или квазиэлектронных денег, даже для биткоинов. В чем тут выгода для нормального регулируемого законного бизнеса — для меня лично загадка.

Visa против Mastercard: в чем разница между картами?

Когда дело доходит до регистрации кредитной карты, один из вариантов, который вам, возможно, придется сделать, будет заключаться в том, выбрать ли одно из двух крупнейших имен в платежных сетях кредитными картами — Mastercard или Visa. Но есть ли между ними разница? И что вы должны искать, выбирая между ними? Смотрим.

Кредитные карты — повседневная составляющая финансов.Для обслуживания этого огромного рынка существуют сотни различных типов пакетов кредитных карт, доступных через финансовые учреждения, каждый из которых имеет свой уникальный набор преимуществ и затрат.

Однако большинство кредитных карт выглядят одинаково — это прямоугольный кусок пластика с цифрами. И чаще всего на этих картах будет стоять логотип Visa или Mastercard.

В чем разница — что делают Visa и Mastercard?

Эти две компании используют львиную долю кредитных карт в Австралии — по данным Statista, около 83% всех платежей, произведенных в июне 2019 года, были совершены на карты с одним из их логотипов.com. Однако эти компании имеют лишь небольшое влияние на фактические продукты и преимущества кредитных карт, на которые пользователь может подписаться. Это потому, что:

- Это просто цифровые платежные платформы — они предоставляют только систему, которая позволяет совершать платежные транзакции, а не сами распределяют карты.

- Они не выдают кредитные карты и поэтому не определяют, например, сколько процентов может взиматься с непогашенного остатка или какие типы баллов вы заработаете, если ваша карта привязана к программе вознаграждений.Эти вещи решают банки-эмитенты.

- Кредитные карты с обеих платформ принимаются примерно одинаково практически в любой точке мира.

Однако между двумя платежными платформами есть некоторые незначительные различия.

- Некоторые банки и торговые точки имеют «эксклюзивные» соглашения с одной платежной платформой по сравнению с другой.Например, в 2015 году National Australia Bank подписал 10-летнее соглашение с Visa, что означает, что до 2025 года клиентам банка будут предлагаться только кредитные карты Visa.

- «Льготные» программы — льготы, встроенные в карты Visa или Mastercard до того, как банк-эмитент применит свои условия, — немного различаются. См. Ниже раздел «Что такое премиальные кредитные карты» для получения дополнительной информации. Mastercard предлагает «Standard Mastercard» вместе с более высокими уровнями преимуществ — Platinum, World и World Elite — в то время как Visa также предлагает стандартное предложение с дополнительными преимуществами, доступными с пакетами Gold, Platinum, Signature и Infinite.Однако банки могут изменять эти условия и / или предлагать свои собственные программы льгот, поэтому перед принятием решения было бы неплохо ознакомиться с условиями пакета льгот по каждой отдельной кредитной карте, которую предлагает банк.

Для большинства потребителей реальной разницы между Mastercard и Visa нет. Оба они широко распространены в более чем 200 странах, и очень редко можно найти место, которое будет принимать одно, но не другое.Однако на самом деле ни Visa, ни Mastercard сами не выпускают кредитные карты, поэтому основные различия между кредитными картами создают банки, которые их выпускают. О различных типах карт читайте ниже.

Visa или Mastercard: Если они почти одинаковы, как выбрать правильную кредитную карту?

Австралийский рынок кредитных карт является довольно сложным, с сотнями различных типов пакетов, предлагаемых финансовыми учреждениями, каждый со своим набором преимуществ и условий.Когда дело доходит до выбора подходящей кредитной карты для ваших нужд, вы можете начать с оценки:

- Для чего вы будете использовать это: для разовой покупки? Или вы будете регулярно покупать на нем товары? Разные карты подходят для разных целей (более подробно это обсуждается ниже).

- Ваша способность погасить любую накопившуюся задолженность: Оплата товаров в «кредит» по карте на самом деле означает, что вы занимаете деньги в финансовом учреждении — влезаете в долги.Когда дело доходит до погашения долга, банк приложит ряд условий, таких как начисление процентов и ожидание оплаты в определенный срок, если вы хотите избежать дополнительных затрат. Процентные ставки по кредитным картам обычно намного выше, чем по другим типам долговых продуктов, таким как личные ссуды или жилищные ссуды. Возможно, стоит сравнить другие виды заимствований с долгосрочными расходами, связанными с наличием кредитной карты.

- Если вы воспользуетесь дополнительными преимуществами кредитной карты: ознакомьтесь с бонусными программами пакета карт и любыми другими преимуществами, которые он может предложить, например страховкой для приобретенных товаров.

- Какие кредитные карты, пакеты и предложения предлагает выбранный вами банк и как эти пакеты сравниваются с остальным рынком.

Также рекомендуется изучить различные типы доступных карт и их функции.

Какие типы кредитных карт Mastercard и Visa доступны у кредиторов?

Несмотря на то, что существует огромное количество доступных карт с логотипом Visa или Mastercard, большинство из них можно отнести к одной из этих широких категорий потребителей, которые Canstar сравнивает на своем веб-сайте и / или в своем исследовании Star Ratings и Award. :

- Премиум — для потребителей, которым нужна карта, которая предлагает больше преимуществ и излишеств, чем обычная кредитная карта, например, доступ к услугам консьержа или бесплатное страхование путешествий Награды

- — для тех, кто хочет получать прибыль от своих повседневных расходов в виде возврата денег, подарочных карт или поощрений за образ жизни, например

- Часто летающий билет — для тех, кто хочет иметь возможность обменять баллы по карте на полеты

- Низкая ставка — для тех, кому нужна низкая ставка и гибкие условия погашения

- Низкая комиссия — для тех, кто предпочитает низкую постоянную плату и потенциальный доступ к некоторым премиум-функциям.

- Перевод остатка — для тех, кто хочет перенести непогашенный остаток с одной карты на другую.

Вот краткое объяснение того, что представляет собой каждый из этих типов карт, а также некоторые из кредитных карт, доступных в базе данных Canstar, чтобы дать вам представление о том, что предлагают различные финансовые учреждения.

Что такое премиальные кредитные карты?

Вы когда-нибудь задумывались, что такое кредитная карта «Platinum» или «Signature»? Эти ярлыки и другие названия, такие как «серебряный», «золотой» или «черный», как правило, указывают на то, что карта является частью пакета, составленного банком (иногда вместе с Visa или Mastercard), предлагающего больше льгот, чем стандартный кредитная карта.Эти типы карт обычно называются «премиальными» картами.

Хотя премиальные карты предлагают больше преимуществ, чем стандартные карты, они также обычно обходятся пользователю дороже в виде более высоких комиссий и / или более высоких процентных ставок, взимаемых с непогашенных остатков. Во многих случаях эти карты доступны только для клиентов с более высоким доходом и более высокими расходами.

Дополнительные льготы могут включать в себя такие вещи, как страхование путешествий, когда вы отправляетесь за границу (если есть ограничения на поездки), покрытие неудобств в случае отмены вашего внутреннего рейса или услуги консьержа, которые могут выполнять такие задачи, как бронирование билетов и бронирование.

Что такое бонусные кредитные карты?

К этим типам кредитных карт прилагается программа вознаграждений, предназначенная для мгновенного или накопительного предоставления пользователям бонусов при каждом использовании карты.Эти бонусы могут включать в себя возможность зарабатывать «баллы», которые можно использовать вместо наличных для оплаты авиабилетов или товаров и услуг, в то время как некоторые позволяют конвертировать баллы в наличные, которые затем снимаются с остатка на карте. . Однако большинство бонусных карт имеют годовые сборы, лимиты расходов и другие ограничения или условия, которые могут сделать их более дорогостоящими в использовании, чем другие типы карт.

Наградные кредитные карты

Кредитные карты Visa Rewards

В таблице ниже показаны некоторые из наших реферальных партнеров по кредитным картам, использующим сеть Visa для австралийцев, тратящих около 3000 долларов в месяц и обменивающих баллы на наличные / ваучеры.Отображаемые результаты отсортированы по количеству звезд (от высшего к низкому), а затем в алфавитном порядке по названию провайдера. Перед принятием решения о покупке рассмотрите определение целевого рынка (TMD). Свяжитесь с поставщиком продукта напрямую для получения копии TMD. Используйте средство сравнения кредитных карт Canstar, чтобы просмотреть более широкий спектр кредитных карт. Canstar может получать комиссию за рефералов.

Кредитные карты Mastercard Rewards

В таблице ниже показаны некоторые из наших реферальных партнеров по кредитным картам, использующим сеть Mastercard для австралийцев, тратящих около 3000 долларов в месяц и обменивающих баллы на наличные / ваучеры.Отображаемые результаты отсортированы по количеству звезд (от высшего к низкому), а затем в алфавитном порядке по названию провайдера. Перед принятием решения о покупке рассмотрите определение целевого рынка (TMD). Свяжитесь с поставщиком продукта напрямую для получения копии TMD. Используйте средство сравнения кредитных карт Canstar, чтобы просмотреть более широкий спектр кредитных карт. Canstar может получать комиссию за рефералов.

Что такое кредитные карты часто летающих пассажиров?

Эти типы карт привязаны к специальной программе вознаграждений — программе для часто летающих пассажиров авиакомпании, которая зарабатывает баллы, которые пользователи могут потратить на перелеты, а иногда и на другие товары и услуги, в зависимости от схемы.Австралийские программы включают программы Qantas Frequent Flyer и Virgin Velocity.

Обратите внимание: поставщики услуг могли изменить свои программы для часто летающих пассажиров после пандемии COVID-19 из-за ограничений на поездки, экономических условий и других факторов. Было бы неплохо проконсультироваться с поставщиком кредитной карты и операторами программы для часто летающих пассажиров, а также ознакомиться с их условиями.

Что такое кредитные карты с низкой ставкой?

Кредитные карты с низкой ставкой обычно имеют более низкие ставки покупки, чем карты других типов. Это означает, что если вы не погасите весь остаток, когда наступит срок платежа по кредитной карте, проценты, взимаемые с вашего непогашенного остатка, могут быть ниже, чем по другим кредитным картам с более высокими ставками.Однако кредитные карты с низкими ставками, как правило, «без излишеств» и, как правило, не включают программы вознаграждений, льгот и бонусов, которые могут предлагать премиальные или бонусные карты. Также возможно, что комиссия за карту может быть выше, чем у некоторых других типов карт (например, карт с «низкой комиссией»).

Кредитные карты с низкой ставкой

Низкие процентные ставки Visa

В таблице ниже показаны некоторые из кредитных карт с низкими ставками наших реферальных партнеров, использующих сеть Visa для австралийцев, тратящих около 2000 долларов в месяц.Показанные результаты отсортированы по количеству звезд (от высшего к низкому), затем по наименьшему количеству покупок, а затем в алфавитном порядке по названию поставщика. Перед принятием решения о покупке рассмотрите определение целевого рынка (TMD). Свяжитесь с поставщиком продукта напрямую для получения копии TMD. Используйте средство сравнения кредитных карт Canstar, чтобы просмотреть более широкий спектр кредитных карт. Canstar может получать комиссию за рефералов.

Кредитные карты Mastercard с низкой процентной ставкой

В таблице ниже показаны некоторые из низкорейтных кредитных карт наших реферальных партнеров, использующих сеть Mastercard для австралийцев, тратящих около 2000 долларов в месяц.Показанные результаты отсортированы по количеству звезд (от высшего к низкому), затем по наименьшему количеству покупок, а затем в алфавитном порядке по названию поставщика. Перед принятием решения о покупке рассмотрите определение целевого рынка (TMD). Свяжитесь с поставщиком продукта напрямую для получения копии TMD. Используйте средство сравнения кредитных карт Canstar, чтобы просмотреть более широкий спектр кредитных карт. Canstar может получать комиссию за рефералов.

Что такое кредитные карты с низкой комиссией?

Обычно с кредитных карт взимаются постоянные ежегодные сборы, которые банк взимает для покрытия расходов по предоставлению карты и любых связанных с этим преимуществ, таких как программы вознаграждений.Кредитные карты с низкой комиссией обычно имеют более низкие текущие сборы, чем другие типы карт, но для этого часто приходится идти на компромисс. Некоторые пакеты карт могут иметь низкие комиссии, но предлагать мало дополнительных преимуществ, в то время как другие могут иметь некоторые преимущества, но для их оплаты взимаются более высокие процентные ставки по просроченным остаткам.

Кредитные карты с низкой комиссией

Кредитные карты Visa с низкой комиссией

В таблице ниже показаны некоторые из кредитных карт с низкой комиссией наших реферальных партнеров, использующих сеть Visa для австралийцев, тратящих около 2000 долларов в месяц.Показанные результаты отсортированы по количеству звезд (от высшего к низкому), затем по наименьшей годовой плате, а затем в алфавитном порядке по названию поставщика. Перед принятием решения о покупке рассмотрите определение целевого рынка (TMD). Свяжитесь с поставщиком продукта напрямую для получения копии TMD. Используйте средство сравнения кредитных карт Canstar, чтобы просмотреть более широкий спектр кредитных карт. Canstar может получать комиссию за рефералов.

Кредитные карты Mastercard с низкой комиссией

В таблице ниже показаны кредитные карты некоторых наших реферальных партнеров с низкой комиссией, использующие сеть Mastercard для австралийцев, тратящих около 2000 долларов в месяц.Показанные результаты отсортированы по количеству звезд (от высшего к низкому), затем по наименьшей годовой плате, а затем в алфавитном порядке по названию поставщика. Перед принятием решения о покупке рассмотрите определение целевого рынка (TMD). Свяжитесь с поставщиком продукта напрямую для получения копии TMD. Используйте средство сравнения кредитных карт Canstar, чтобы просмотреть более широкий спектр кредитных карт. Canstar может получать комиссию за рефералов.

Что такое карта перевода баланса?

Некоторые кредитные карты позволяют пользователям добавлять задолженность с другой кредитной карты или карт.Как правило, карта с «переводом баланса» имеет более низкую процентную ставку, чем исходная карта — в некоторых случаях всего 0% — что потенциально может помочь пользователю быстрее выплатить долг или сократить ежемесячные выплаты. Тем не менее, у этого типа транзакций есть некоторые потенциальные выгоды:

- За перевод долга с другой карты может взиматься предоплата.

- Более низкая процентная ставка может быть «рекламной ставкой», срок действия которой истекает через определенное время, а затем возвращается к более высокой процентной ставке.

- С этих карт могут взиматься более высокие комиссии, чем с других типов кредитных карт.

Дополнительные отчеты: Т.Дж. Райан, Уильям Джолли, Джеймс Хервуд, Элли Маклахлан.

Источник изображения на обложке: AliaksaB / Shutterstock.com

Спасибо, что посетили Canstar, крупнейший сайт сравнения финансовых услуг Австралии *

Кредитная картаMastercard против кредитной карты Visa

Большинство кредитных карт имеют символ Mastercard или Visa.Но что они символизируют? А в чем разница между Mastercard и Visa? Прочтите наше руководство, чтобы узнать.

Visa и Mastercard — платежные компании. Когда вы используете кредитную карту, они обрабатывают транзакцию, следя за тем, чтобы продавец получил оплату и с вашей кредитной карты была списана соответствующая сумма.

Они являются неотъемлемой частью процесса кредитной карты. Но следует ли учитывать при принятии решения, будет ли это карта Mastercard или Visa? В этом руководстве мы объясняем разницу между ними и то, как вы можете выбирать между ними.

Что такое карты Visa и Mastercard?

Visa и Mastercard — платежные компании, которые обрабатывают транзакции по кредитным, дебетовым и предоплаченным картам. По сути, они являются посредниками между вами и вашим поставщиком карты.

Если вы посмотрите на кредитную карту, на ней будет символ, указывающий вам, кто является поставщиком платежных услуг. Обычно это либо Mastercard, либо Visa.

Ни Mastercard, ни Visa не выпускают собственные кредитные карты; символ просто сообщает вам, кто из них обрабатывает платежи для банка или финансовой фирмы, выпустившей вашу кредитную карту.

Допустим, у вас есть карта HSBC Mastercard. Это означает, что у вас есть кредитное соглашение с HSBC, и они являются поставщиком вашей кредитной карты. Но когда вы используете свою кредитную карту, это Mastercard, которая обрабатывает процесс.

Это означает, что когда вы пытаетесь купить пару джинсов с помощью карты, Mastercard проверяет у поставщика карты — в данном примере HSBC — чтобы узнать, следует ли одобрить транзакцию или отклонить. Достаточно ли на вашем счету кредита, чтобы покрыть стоимость джинсов? Если HSBC отвечает утвердительно, Mastercard подтверждает продавцу, что вы можете купить джинсы, и обрабатывает платеж.

История Mastercard и Visa

Современные кредитные карты начались с карты Diners Club в 1950-х годах в Америке. Finders Services привезла карты, известные в то время как платежные карты, в Великобританию в 1961 году. История Mastercard восходит к 1966 году, когда компания выпустила карту MasterCharge. В 1979 году она стала известна как Mastercard.

Visa начала свою деятельность как BankAmericard в 1958 году. В 1974 году компания расширилась на международный уровень и приняла название Visa в 1976 году.

С 1970-х годов и Mastercard, и Visa играли центральную роль в развитии кредитования. карты.

Какие преимущества предлагают Visa и Mastercard?

Карты Visa и Mastercard предлагают ряд преимуществ для людей, пользующихся их услугами. К ним относятся:

Бесконтактные платежи: Карты Visa и Mastercard имеют бесконтактную технологию, что означает, что вы можете платить, касаясь своей картой совместимого устройства чтения карт без необходимости вводить свой пин-код.

Эксклюзивные предложения: Mastercard предлагает клиентам ряд эксклюзивных предложений, в том числе «Бесценные города», которые предоставляют вам скидки на рестораны, путешествия и покупки.Аналогичным образом Visa Checkout предоставляет держателям карт Visa доступ к эксклюзивным скидкам и предложениям.

Безопасные покупки в Интернете: И Mastercard, и Visa предлагают дополнительные системы безопасности при совершении покупок в Интернете, чтобы убедиться, что ваша транзакция безопасна. Это Visa Secure и Mastercard SecureCode.

Упрощенные покупки в Интернете: Visa Checkout и Mastercard’s Masterpass — это цифровые кошельки, которые позволяют совершать покупки в участвующих розничных магазинах, используя сохраненные данные о доставке и платежах.

Безопасность во всем мире : Если ваша карта потеряна или украдена во время вашего нахождения за границей, или у вас возникла проблема с вашей учетной записью, у Visa и Mastercard есть глобальные телефонные линии, доступные круглосуточно и без выходных.

Нулевая ответственность: И Visa, и Mastercard имеют политику нулевой ответственности, что означает, что вы не несете ответственности за несанкционированные платежи, сделанные с использованием вашей карты или данных карты.

Mastercard и Visa не определяют индивидуальные данные вашей кредитной карты, такие как процентная ставка, с которой будет взиматься плата.Это зависит от вашей кредитной карты. Ваша кредитная карта будет определять процентную ставку (APR), любые беспроцентные рекламные ставки по карте, комиссию, которую вы будете взимать, и любые вознаграждения, которые вы можете заработать.

Предлагают ли Visa и Mastercard защиту в Интернете?

Если вы используете кредитную карту Mastercard или Visa для покупок в Интернете, вы защищены. Оба они защищают ваши покупки от мошенничества.

Mastercard имеет схему SecureCode, а Visa — Visa Secure. Эти системы предпринимают дополнительные шаги, чтобы убедиться, что только авторизованный владелец карты может использовать кредитную карту для оплаты товаров в Интернете.

Они подтверждают вашу личность, когда вы делаете покупки, и, если они не уверены, попросят вас предоставить дополнительную информацию перед оплатой, чтобы убедиться, что это вы.

В чем разница между Mastercard и Visa?

Между Mastercard и Visa нет большой разницы. Оба принимаются во всем мире в большинстве розничных продавцов. Хотя есть шанс найти магазин, который принимает один, но не другой, это будет невероятно редко, поэтому не должно быть фактором при выборе кредитной карты.

Как вы видели выше, и Visa, и Mastercard предлагают все те же преимущества, которые вы ожидаете от своей кредитной карты. Любые дополнительные предложения, сделанные поставщиком кредитной карты, обычно не влияют на то, является ли это Visa или Mastercard.

Mastercard и Visa Обменные курсы

Есть одно различие между Mastercard и Visa, которое может повлиять на ваше решение, если вы ищете кредитную карту для отпуска. Когда вы используете кредитную карту за границей, ваши деньги конвертируются из местной валюты в фунты стерлингов (GBP) по обменному курсу платежной системы.

Если у вас есть карта Visa, вы платите по обменному курсу Visa, а держатели Mastercard будут платить по обменному курсу Mastercard.

Как правило, Mastercard предлагает несколько лучший обменный курс, чем Visa. Это означает, что ваши праздничные расходы с кредитной картой Mastercard будут немного дешевле, чем с кредитной картой Visa.

Еще одно различие между Visa и Mastercard — это их спонсорские сделки. Обе фирмы спонсируют ряд мероприятий и мероприятий по всему миру. Если у вас есть их карта, вы можете получить особые привилегии, когда дело касается мероприятий с участием их спонсоров.

Лига чемпионов УЕФА

The Olivier Awards

The Brit Awards

Goodwood Road & Racing

Disneyland Paris

The Open Championship

- British

The British Открыть

Женский футбол УЕФА

FIFA

Олимпийские игры

В рамках этих спонсорских соглашений Visa и Mastercard могут предлагать эксклюзивные соревнования или доступ для людей, у которых есть их карты.

Например, Mastercard спонсирует парижский Диснейленд и предлагает держателям карт получить места премиум-класса на шоу в тематическом парке и VIP-турах. Между тем, спонсорство FIFA со стороны Visa означает, что держатели карт могут получить эксклюзивный ранний доступ к продаже билетов.

Как Visa и Mastercard зарабатывают деньги?

Visa и Mastercard зарабатывают деньги в банках, выпускающих их кредитные, дебетовые и предоплаченные карты, и в магазинах, которые принимают эти карты в качестве оплаты.

Их основные источники дохода:

Комиссия за банковские расчеты: Это то, что эмитенты карт, такие как HSBC или Barclaycard, платят каждый раз, когда один из их клиентов платит за что-либо с помощью карты Mastercard или Visa.

Комиссия эмитента карты : Visa и Mastercard взимают плату за услуги финансовых компаний, которые позволяют им использовать платежные системы Mastercard или Visa для своих кредитных карт.

Сборы за рубежом : Если вы используете свою кредитную карту за границей, Mastercard и Visa взимают с поставщика кредитной карты дополнительную плату за обработку зарубежных транзакций. Многие фирмы, выпускающие кредитные карты, перекладывают эту комиссию на клиентов.

Что выбрать: Visa или Mastercard?

Между Mastercard и Visa нет большой разницы.Как правило, вы должны выбирать кредитную карту на основе поставщика кредитной карты, а не платежной системы.

Когда вы выбираете кредитную карту, вы должны учитывать:

Процентная ставка, с которой вы будете взиматься : Это определит, сколько вам будет стоить использование кредитной карты, поэтому это должно быть важным решающим фактором при выборе кредитная карта. Вы можете узнать больше в нашем руководстве по списаниям с кредитной карты.

Любые рекламные предложения, которые есть на кредитной карте. : Это может быть беспроцентный период для покупок, что означает, что вы можете распределить стоимость при покупке дорогого товара.Или это может быть беспроцентная сделка по переводам остатка, означающая, что вы можете переместить существующую задолженность по кредитной карте и перестать платить проценты в течение нескольких месяцев.

Схемы вознаграждений . Здесь вы получаете кэшбэк или баллы лояльности при использовании кредитной карты.

Ваши шансы на то, что вас примут по этой карте: Если ваша заявка на получение кредитной карты будет отклонена, это может повредить ваш кредитный рейтинг и снизить вероятность того, что вас утвердят по другой кредитной карте.Поэтому важно, чтобы вы подали заявку только на те кредитные карты, которые могут вас принять. Вы можете узнать больше в нашем руководстве по подаче заявки на кредитную карту.

Один раз, когда вы можете захотеть учесть, используется ли ваша кредитная карта Mastercard или Visa, — это если вы собираетесь использовать карту за границей. В этом случае вам может потребоваться карта Mastercard, поскольку обменный курс обычно немного лучше.

В целом, если вы действительно хотите выбрать между Mastercard и Visa, подумайте, будете ли вы использовать свою кредитную карту за границей, планируете ли вы поездку в Диснейленд в Париже или надеетесь поехать на Олимпийские игры.Эти эксклюзивные льготы могут побудить вас выбрать одно из них.

Visa или Mastercard: что лучше?

Ознакомьтесь с нашей оценкой двух из четырех основных карточных сетей в Австралии и различиями между ними.

Популярные кредитные карты

Если вы выберете какой-либо из 190+ продуктов кредитных карт в Австралии, он почти гарантированно будет подключен к одной из карт Visa, Mastercard, American Express или Diners Club. Согласно статистике кредитных и платежных карт РБА за сентябрь 2018 года, Visa и Mastercard составляют 91.3% от покупок по кредитным и платежным картам, в то время как American Express и Diners Club составляют оставшиеся 8,7%.

В зависимости от того, какое сравнение вы проведете, на самом деле между сетями карт может не быть большой разницы. Но это не значит, что их нет. Мы собрали ключевые различия и сходства между четырьмя брендами, указанными ниже, чтобы помочь вам принять ваше следующее решение по кредитной карте.

Что лучше, Visa или Mastercard?

Самое важное, что нужно знать о Visa и Mastercard, — это то, что они сами не предлагают кредитные карты.Вместо этого они представляют собой платежную сеть, обрабатывающую платежи между банками и торговцами и оставляющую создание и распространение кредитных карт на усмотрение отдельных поставщиков кредитных карт.

Процентные ставки, комиссии и характеристики каждой конкретной карты устанавливают провайдеры, а не Visa или Mastercard, и именно по этой причине вам не стоит слишком сильно вкладываться в выбор той или иной карты.

Насколько широко принимаются карты Visa или Mastercard?

Карты Visa и Mastercard принимаются почти повсеместно, за исключением, возможно, нескольких магазинов и мест, которые могут заключить эксклюзивные сделки с одним или другим.Согласно веб-сайту Visa, по состоянию на 2016 год в мире насчитывалось 40 миллионов принимаемых продавцов и 2,5 миллиона банкоматов — с тех пор это число, вероятно, увеличилось. Mastercard немного более скрытна с этой информацией, что затрудняет прямое сравнение, но, по оценкам, она принимается примерно 37 миллионами торговцев.

В любом случае, вы ожидаете как минимум 30 миллионов с лишним, так что вы можете использовать любой из них практически везде. По-прежнему будут некоторые страны, не включенные в список 200+, в которых каждая заявляет, что они доступны, поэтому вам все равно следует проверить это, прежде чем вылететь.

Обе сети также обеспечивают глобальную безопасность и защиту от мошенничества для каждой отдельной карты.

Различия между Visa и Mastercard

Visa против Mastercard: награды

Незначительное различие между ними — это привилегии и эксклюзивные награды, которые они предлагают. Мы не говорим здесь о ваших стандартных вознаграждениях по кредитной карте. Каждая сеть предлагает держателям карт приятные скидки, предложения и купоны просто за использование одной из их карт — возможно, вам просто нужно выйти в Интернет, чтобы активировать их:

Эти предложения могут включать все, от более дешевой аренды автомобиля и более дешевых билетов до бесплатных блюд и напитков в некоторых ресторанах.

Visa vs Mastercard: курсы обмена

Между обменными курсами каждой сети нет большой разницы — большую стоимость будут взимать международные комиссии за использование вашей конкретной карты. Но в некоторых валютах разница может быть незначительной.

Visa имеет тенденцию превосходить Mastercard с небольшим отрывом в большинстве основных валют. На самом деле это может иметь заметную разницу, если вы начнете тратить большие суммы за границу.

В следующей таблице показаны незначительные различия между тем, что Visa и Mastercard дают за 1 австралийский доллар на момент написания (13 ноября 2018 г.).Эти расчеты не включают комиссию за конвертацию валюты в размере , которую может взимать поставщик кредитной карты.

| Виза | Mastercard | |

|---|---|---|

| долл. США | 0,7272 | 0,7236 |

| GBP | 0,5584 | 0,5609 |

| евро | 0,6394 | 0,6404 |

| NZD | 1.0766 | 1.0739 |

| SGD | 1.0006 | 0,9974 |

| юаней | 5,0514 | 5,0379 |

Вы обнаружите, что эти обменные курсы довольно близки к среднерыночным обменным курсам.

Какие бренды используют карты Visa и Mastercard?

Вот краткий список некоторых из основных поставщиков кредитных карт Австралии, которые используют сеть Visa или Mastercard. Вы можете видеть, что большинство используют один из них, но есть бренды, которые используют оба.

Провайдеры Visa и Mastercard

Не все поставщики кредитных карт были включены в этот список.

| Виза | Mastercard | |

|---|---|---|

| ANZ | Есть | № |

| Auswide Bank | № | Есть |

| Банк Австралии | Есть | № |

| Банк Мельбурна | Есть | № |

| BankSA | Есть | № |

| BankVic | Есть | № |

| Банквест | № | Есть |

| BCU | Есть | № |

| Бендиго Банк | № | Есть |

| BOQ | Есть | № |

| Citi | Есть | Есть |

| Коулз | № | Есть |

| Commonwealth Bank | № | Есть |

| CUA | № | Есть |

| Кредитный союз первого варианта | Есть | № |

| Heritage Bank | Есть | № |

| HSBC | Есть | Есть |

| Hume Bank | Есть | № |

| imb | № | Есть |

| ING | Есть | № |

| Jetstar | № | Есть |

| Latitude Financial Services | Есть | Есть |

| Маккуори | Есть | Есть |

| ME Банк | № | Есть |

| Майер | Есть | № |

| NAB | Есть | Есть |

| Nexus Mutual | Есть | № |

| Qantas | № | Есть |

| RACQ | № | Есть |

| ул.Георгий | № | Есть |

| Саммерленд | Есть | № |

| Санкорп | Есть | Есть |

| Педагогический паевой банк | Есть | № |

| Девственные деньги | Есть | № |

| Вестпак | Есть | Есть |

| Woolworths | Есть | № |

Информация получена с различных сайтов сравнения, а также с веб-сайтов каждой сети.

Savings.com.au два цента

Если вы хотите сравнить карты Mastercard или Visa, не делайте этого — на самом деле между ними нет большой разницы, кроме логотипа, названия и цветовой схемы. Если продавец в Австралии принимает одну из этих карт, он, скорее всего, примет их обе, и вместо этого вам следует сравнить достоинства каждой отдельной карты на основе:

Возможно, вам придется принять решение, когда дело доходит до путешествий, но, опять же, обе сети предоставляют одинаковые курсы обмена и принимаются в большинстве стран.Это может быть связано с льготами, предлагаемыми между Visa и Mastercard.

Хотя сеть карты должна быть частью вашего рассмотрения, вам следует в первую очередь сравнить кредитные и платежные карты по основным факторам, перечисленным выше.

Последние статьи

Уильям Джолли Уильям Джолли присоединился к Savings.com.au в качестве финансового журналиста в 2018 году, проработав два года в финансовой исследовательской фирме Canstar.В статьях Уильяма вы, вероятно, найдете сложные финансовые темы и продукты, изложенные повседневным языком. Он глубоко увлечен повышением финансовой грамотности австралийцев и предоставлением им ресурсов, позволяющих экономить деньги в повседневной жизни.Экономьте с умом.

Подпишитесь на бесплатные информационные бюллетени.

Разница между Rupay, MasterCard и VISA Credit Card — Fincash.com

Обновлено 1 декабря 2021 г., 31684 просмотраВы могли заметить, что на кредитных картах есть VISA, MasterCard или логотип RuPay. Но задумывались ли вы, что означают эти знаки и в чем разница между ними тремя?

Ну, банки в Индии предлагают три типа кредитных карт — RuPay, VISA и MasterCard.Это финансовые корпорации, которые обеспечивают платежную систему для текущих транзакций по кредитным картам. У каждой из платежных систем есть свои преимущества и недостатки. Давайте взглянем.

Что такое RuPay?

RuPay — это внутренняя платежная сеть, предлагаемая банками и принимаемая только в Индии. Эти карты имеют более низкую плату за обработку и более высокую скорость обработки по сравнению с другими международными услугами, такими как Visa / MasterCard. Это потому, что RuPay — индийская организация, и каждая транзакция и обработка происходят внутри страны.Следовательно, это небольшая, но быстрая платежная сеть.

Типы кредитных карт Rupay

1. Кредитная карта RuPay Select

Это кредитные карты премиальной категории от RuPay. Они предоставляют эксклюзивные льготы по стилю жизни, помощь консьержа и бесплатное страхование от несчастных случаев на сумму рупий. 10 лакх.

2. Кредитная карта RuPay Platinum

Вы получите привлекательные приветственные подарки от ведущих брендов с интересными наградами, предложениями, скидками и кэшбэком.

3.Классическая кредитная карта RuPay

Предлагает скидки и кэшбэк за покупки в Интернете. Кроме того, вы получите бесплатную страховку от несчастных случаев на сумму рупий. 1 лакх.

Ниже приведен список банков, выпускающих кредитные карты Rupay —

.- Андхра Банк

- Канара Банк Центральный банк Индии

- Корпорация Банк

- HDFC Банк

- ИДБИ Банк

- Кооперативный банк Пенджаба и Махараштры

- Национальный банк Пенджаба

- Сарасват Банк

- Юнион Банк Индии

- Vijaya Bank

Ищете кредитную карту?

Получи лучшие карты онлайн

Что такое VISA и MasterCard?

VISA — старейшая платежная система, доступная для потребителей и продавцов.MasterCard, с другой стороны, была представлена немного позже, но всегда была одной из широко используемых сетей. Обе кредитные карты принимаются в более чем 200 странах мира.

VISA и MasterCard имеют варианты для кредитных карт —

| VISA | MasterCard |

|---|---|

| Кредитная карта VISA Gold | Gold MasterCard |

| Кредитная карта VISA Platinum | Кредитная карта Platinum MasterCard |

| Кредитная карта VISA Classic | Кредитная карта World MasterCard |

| Кредитная карта VISA Signature | Стандартная кредитная карта MasterCard |

| VISA Infinite Credit Card | Кредитная карта Titanium MasterCard |

Ниже приводится список банков, предлагающих кредитные карты MasterCard —

.- Государственный банк Индии

- HSBC банк

- Citi Bank

- HDFC Банк

- IndusInd Bank

- ICICI Банк

- Юнион Банк Индии

- Standard Chartered Bank

Разница между Rupay, VISA и MasterCard

VISA и MasterCard — ведущая платежная сеть в мире.Они известны своим продвинутым безопасным способом оплаты. Обе услуги признаны и принимаются во всем мире.

С другой стороны, RuPay — это внутренний поставщик финансовых услуг, созданный для жителей Индии. В настоящее время это самая быстрая карточная сеть в Индии, поскольку она работает внутри страны.

Ниже приведены различия между MasterCard, VISA и RuPay

.VISA — первая финансовая служба, запущенная в 1958 году, а MasterCard была основана в 1966 году.В свою очередь, RuPay был запущен в 2014 году.

Кредитная карта RuPay является внутренней картой, то есть принимается только в Индии. При этом карты VISA и MasterCard принимаются более чем в 200 странах мира. Это связано с тем, что обе сети существуют уже давно и, следовательно, приняты во всем мире.

| Характеристики | MasterCard | VISA | RuPay |

|---|---|---|---|

| Дата основания | 1966 | 1958 | 2014 |

| Приемка | по всему миру | по всему миру | Только в Индии |

| Комиссия за обработку | Высокая | Высокая | Низкий |

| Скорость обработки | Медленная | Медленная | Быстро |

| Страховая защита | № | № | Страхование от несчастных случаев |

В случае RuPay все транзакции происходят внутри страны.Это снижает комиссию за обработку и удешевляет транзакции по сравнению с MasterCard и VISA.

Кредитная карта RuPay, обслуживаемая внутри страны, имеет самую высокую скорость обработки по сравнению с международными услугами.

Rupay предлагает страховку от несчастных случаев со стороны правительства Индии, тогда как Visa и MasterCard не предлагают.

Visa против Mastercard: в чем разница?

Visa предлагает кредитные, дебетовые и предоплаченные карты. На них приходится наибольшее количество транзакций, общий объем покупок и количество карт в обращении по сравнению с другими платежными системами.Visa также известна глобальными услугами банкоматов, что делает ее популярным выбором для путешествий.

Visa получает доход за счет сервисных сборов, которые обычно оплачивает эмитент карты. В свою очередь, эмитент карты будет взимать с продавца комиссию за транзакцию, которая взимается каждый раз, когда продавец использует карту Visa клиента.

Visa предоставляет три уровня льгот. Хотя эти преимущества доступны, эмитент может по своему усмотрению включать преимущества для своих конкретных карт.

- Традиционный : нулевая ответственность за мошенничество, наличные деньги в экстренных случаях или замена на случай кражи, защита автомобиля от повреждений при столкновении, помощь на дороге

- Подпись: Расширенная гарантия производителя, сводка годовых расходов, командировочные и экстренная помощь, услуги консьержа

- Infinite: защита покупок и возврата, страхование от прерывания и отмены поездки, страхование путешествий, компенсация за задержку рейса, компенсация за потерянный багаж

Визовые сборы

Visa предлагает несколько карт без годовой платы, например карты Unlimited ™ и Visa Signature.С других карт Visa может взиматься годовая комиссия в размере 35-95 долларов, а с некоторых премиальных карт годовая комиссия превышает 100 долларов.

Visa travel

В целом платежная сеть Visa предлагает отличные туристические преимущества, особенно для карт Signature или Infinite. Visa предлагает карту под брендом Southwest, которая дает баллы на перелеты и командировочные расходы, повышенные привилегии на посадку, предварительную проверку TSA, кредиты на Wi-Fi во время полета и баллы для покупок сотрудников.

Visa’s Chase Sapphire Preferred®, наряду с некоторыми другими картами Visa, дает двойные баллы за проезд и питание вне дома, а также пятикратное увеличение баллов за поездки на Lyft.Sapphire Reserved позволяет посещать залы ожидания и получать туристический кредит в размере 300 долларов США в год.

Кэшбэк Visa

Visa предлагает кэшбэк и вознаграждения для всех типов карт, в зависимости от эмитента и типа карты. Например, Chase Freedom Unlimited® предлагает кэшбэк в размере 5% по транзакциям в продуктовом магазине и 1,5% по всем остальным покупкам. Кэшбэк можно получить в любое время и никогда не истекает.

Право на получение визы

Visa предлагает кредитную карту OpenSky Secured, а также кредитную карту Petal для тех, у кого нет кредитной истории, а также карты First Access и Applied Bank Secured для людей с плохой кредитной историей.Карта Applied Bank Secured не требует какого-либо минимального кредитного рейтинга и имеет фиксированную низкую годовую процентную ставку, а также ежемесячную отчетность в кредитные бюро для восстановления кредита. Для большинства карт Visa требуется хороший кредитный рейтинг (обычно 670 или выше).

Visa и MasterCard — есть ли разница?

В сфере кредитных карт два имени обычно выделяются среди всех остальных: Visa и MasterCard.