Чем отличается военная ипотека от обычной – Что это такое — военная ипотека простыми словами, чем она отличается от обычной: заключение договора жилищного займа, этапы и суть военной ипотеки простым языком, НИС

Отличия военной ипотеки от обычной в Москве и МО

Военная и гражданская ипотеки

Несмотря на то, что и военная ипотека, и гражданская оформляются и выдаются банками, они существенно отличаются между собой.

Первое отличие — гражданская ипотека выдается после предоставления заемщиком банку целого пакета документов, в т.ч. справок, подтверждающих кредитоспособность.

Военная ипотека выдается контрактникам при одном лишь условии — если военнослужащий является участником НИС. Никакие справки, подтверждающие уровень дохода контрактника, банк от военного ипотечника требовать не будет.

Материалы по теме

Второе отличие — оформить гражданскую ипотеку можно в любом банке, требования к жилью хоть и существуют, но они не такие жесткие как при оформлении военной ипотеки. Жилье, которое будет приобретаться контрактником по условиям военной ипотеки, должно удовлетворить не только требования банковской организации

Третье отличие — в ограниченном размере ипотечной суммы. По военной ипотеке срок, на который предоставляется кредит, ограничивается предельным возрастом нахождения на военной службе. Именно поэтому кредит рассчитывается таким образом, чтобы государство смогло погасить ипотеку контрактника до исполнения ему 45 лет.

Четвертое отличие — если по обычной, гражданской ипотеке можно купить жилье практически в любой новостройке, то по программе военной ипотеки, строящееся жилье контрактник может приобрести лишь в тех объектах, которые прошли аккредитацию и согласованны с Росвоенипотекой.

Бесплатно могут помочь в подборе жилья, которое будет соответствовать требованиям обеих сторон (банка и Росвоенипотеки) — специалисты Военного Переезда.

Бесплатно могут помочь в подборе жилья, которое будет соответствовать требованиям обеих сторон (банка и Росвоенипотеки) — специалисты Военного Переезда.

Информацию об аккредитованных объектах можно найти на сайте Военного Переезда или на официальном ресурсе

www.voenpereezd.ru

как получить, кому положена и как устроена

В России действует государственная программа субсидирования ипотеки для военных.

Светлана Фатеева

работает с экспертами по льготным программам

Пока гражданин служит, кредит за него выплачивает государство. Это и есть главное отличие военной ипотеки от гражданской.

Но все слишком сложно — нужно разобраться в требованиях к участникам и изучить тонкости. Я работаю с экспертами госпрограмм на покупку жилья и знаю, как все устроено. Расскажу о том, что это за программа и как военному принять в ней участие.

Что такое военная ипотека

Чтобы повысить престиж воинской службы, государство помогает военным приобрести свое жилье. Оно как бы говорит: «Служи мне долго и честно, а я тебе помогу с жильем». Военный сам выбирает квартиру, а государство выдает ипотеку и платит по ней, пока военный служит. Если он выполнит все условия программы, квартира остается в его собственности. Если нет, например решит досрочно уволиться со службы, придется вернуть все бюджетные деньги и выплатить кредит самостоятельно. И это главный минус этой программы.

В вооруженных силах России служат по призыву или по контракту. Льготная программа распространяется только на тех, кто заключил контракт. Она не зависит от семейного положения, детей или наличия другой недвижимости. Даже если у человека уже есть квартира, но он служит по контракту, он имеет право на военную ипотеку.

Я военнослужащий по контракту, вот что дает мне Россия

Государство не ограничивает военного в месте покупки жилья: если служит на Чукотке, а квартиру хочет купить в Москве, так можно.

Купить квартиру по программе военной ипотеки может любой, кто участвует в специальной программе накопительно-ипотечной системы.

Что за накопительно-ипотечная система

Целевой жилищный заем состоит из накопительной и инвестиционной частей. Для накопительной части государство перечисляет взносы из федерального бюджета на именной счет каждого участника накопительно-ипотечной системы. Сумму годового взноса индексируют с учетом инфляции в начале года. Инвестиционную часть накоплений государство передает в доверительное управление государственной компании. Она инвестирует их в разрешенные активы: государственные ценные бумаги, акции российских эмитентов, ипотечные ценные бумаги. Взносы зачисляются на счет ежемесячно, а доход от инвестирования — каждый квартал.

В первое время эти деньги только копятся. Через три года их можно использовать для первоначального взноса по ипотеке и обслуживания кредита, но они все равно пока еще будут принадлежать государству. Когда военный прослужит не менее 20 лет или уволится после 10 лет службы по уважительным основаниям, например если его часть расформировали, они станут его собственностью. Если уволится раньше, деньги придется вернуть.

280 010 Ргодовой взнос на счет участника НИС в 2019 году

Государство поручило исполнять эту программу Росвоенипотеке. Это специальное подразделение Минобороны, которое сопровождает программу информационно и контролирует ее.

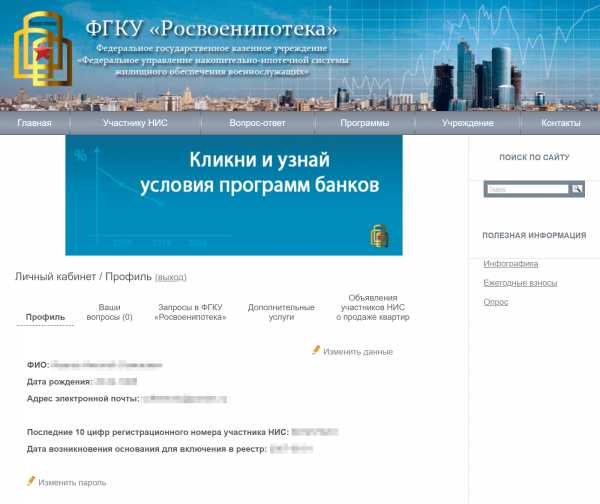

У Росвоенипотеки есть свой сайт с личным кабинетом участника накопительно-ипотечной системы. Через него проверяют состояние накопительного счета, наличие обременений или график погашения задолженности

У Росвоенипотеки есть свой сайт с личным кабинетом участника накопительно-ипотечной системы. Через него проверяют состояние накопительного счета, наличие обременений или график погашения задолженностиКак попасть в реестр накопительно-ипотечной системы

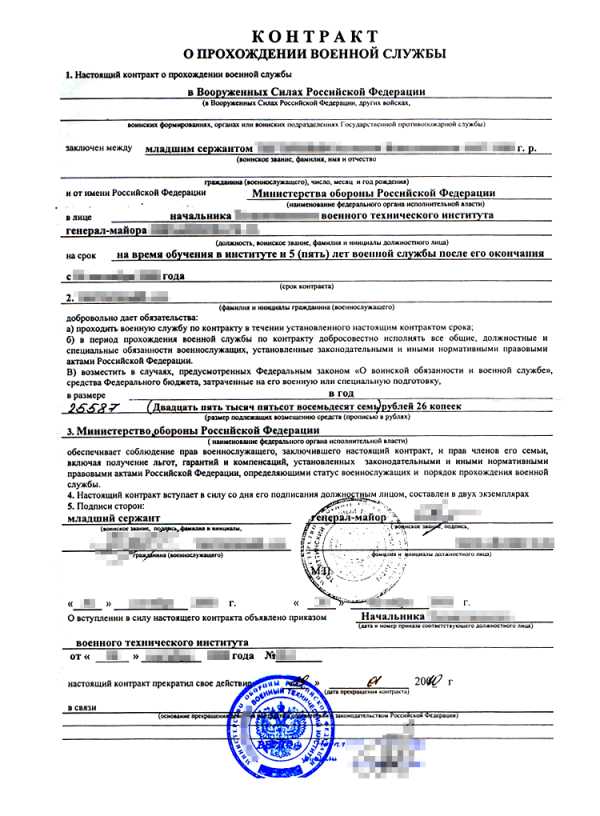

Чтобы получить заем, нужно стать участником накопительно-ипотечной системы и иметь основания для включения. Для этого необходимо выполнить три условия: служить в вооруженных силах по контракту, быть гражданином РФ и попасть в специальный реестр участников программы.

Кто может стать участником программы. Участвовать могут не все, а только определенные законом категории военнослужащих, например:

- офицеры и выпускники военных вузов и училищ, заключившие контракт;

- прапорщики и мичманы, прослужившие по контракту три года;

- сержанты, старшины, солдаты, матросы, которые заключили второй контракт;

- военнослужащие из запаса, которые заключили второй контракт;

- сотрудники Росгвардии, СОБР, ОМОН, вневедомственной охраны — они приравнены к военнослужащим.

Какие нужны основания. Даже если военнослужащий принадлежит к нужной категории, он попадет в реестр участников, только когда для этого появятся основания. Их перечень указан в законе. Например, если окончил военный вуз, заключил контракт и получил первое воинское звание офицера или прослужил по контракту как мичман больше трех лет.

п. 12 постановления правительства № 89 — категории участников и основания для включения в НИС

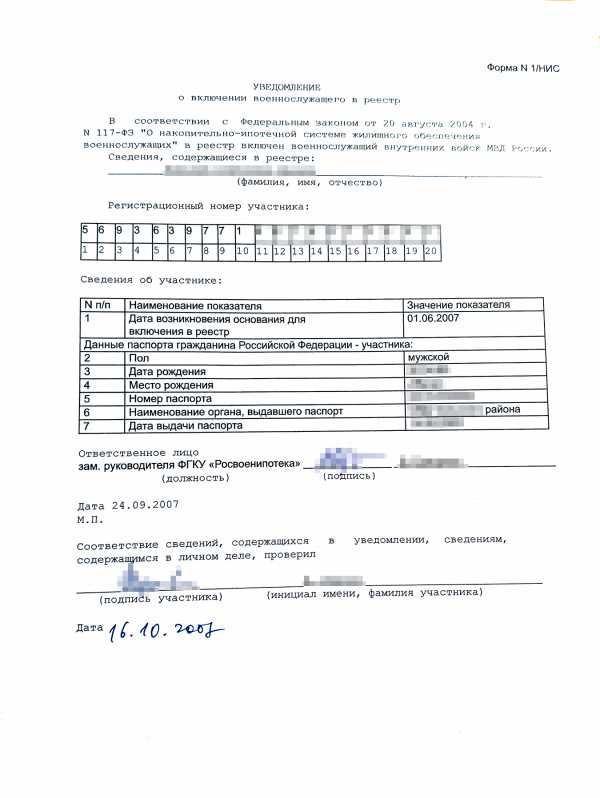

За этим следит воинская часть: оформляет данные, заводит личную карточку участника накопительно-ипотечной системы и прикрепляет ее к личному делу.

Приказ министра обороны № 245

После этого департамент жилищного обеспечения Минобороны РФ вносит военного в реестр. А Росвоенипотека выдает уведомление, где указан его регистрационный номер, и открывает на этот номер именной накопительный счет. По номеру на сайте Росвоенипотеки легко проверить сумму на именном счете, которая накопилась к этому моменту за счет взносов и инвестирования. Номер счета заносится в личное дело военного.

Программа начала работать только с 2005 года, и автоматически к ней подключают тех, у кого появляются основания. Но у многих военных основания возникли еще до того, как программа появилась, например если человек служит уже 30 лет. Такие военные могут подать рапорт на имя командира воинской части, чтобы участвовать в программе добровольно.

Форма рапорта на включение в реестр НИСDOC, 29 КБ

Чтобы подать документы для включения в реестр, потребуются:

- Личная карточка участника накопительно-ипотечной системы.

- Копия рапорта для военнослужащих, которые подавали рапорт.

- Копия паспорта военнослужащего.

- Копия контракта о прохождении военной службы.

По закону военного должны включить в реестр накопительно-ипотечной системы в течение трех месяцев с даты возникновения основания, но на практике может быть по-другому из-за волокиты и пересылки документов

По закону военного должны включить в реестр накопительно-ипотечной системы в течение трех месяцев с даты возникновения основания, но на практике может быть по-другому из-за волокиты и пересылки документов В контракте прописан срок службы и звание военнослужащего

В контракте прописан срок службы и звание военнослужащегоСвидетельство о праве на целевой жилищный заем

Спустя три года с того момента, как военный попал в накопительно-ипотечную систему, он может получить целевой жилищный заем. Для этого он подает рапорт на имя командира воинской части и в течение трех месяцев получает свидетельство. Со свидетельством он может пойти в банк и получить ипотеку для покупки жилья. Если у него уже есть кредит на жилье, он может погасить его накопленными на счете деньгами.

Форма рапорта на получение свидетельстваDOC, 29 КБ

Свидетельство действует ограниченный срок — 6 месяцев. Если за это время военный не успеет купить жилье или использовать деньги с накопительного счета, свидетельство придется получать заново.

Сумму, которая накопилась за это время, можно узнать в личном кабинете участника накопительно-ипотечной системы.

Как происходит покупка жилья

Для покупки жилья военный может использовать целевой жилищный заем, материнский капитал и личные сбережения. Иногда даже хватает только займа, например если военный решил воспользоваться накоплениями в конце срока службы и добавил свои сбережения. Если средств не хватает — можно взять кредит. В стоимости жилья военного никто не ограничивает. Если он готов выплачивать ежемесячно большую сумму ради квартиры в центре Москвы, он может ее купить.

Банк выдает кредит военному на такой срок, чтобы он мог погасить его до конца службы. Многие банки считают 45 лет как предельный возраст пребывания на службе и выдают кредит на срок, оставшийся до момента, пока военному не исполнится 45 лет. Это условие и процентная ставка банка учитываются при расчете суммы кредита.

Ставки банков по программе военной ипотеки на июнь 2019 года:

Открытие — 9,2%,

Россельхозбанк — 9,5%,

Дом-рф — 10,3%

Например, военнослужащий оформляет военную ипотеку под 9,5% годовых на 20 лет. Размер ежемесячной выплаты в 2019 году — 23 334 Р. С такими выплатами максимальная сумма кредита составит 2 502 000 Р.

Как оформить военную ипотеку

Чтобы оформить кредит, понадобится паспорт гражданина РФ и свидетельство о праве на получение целевого жилищного займа. Вот как это выглядит по шагам:

- Военный выбирает банк и подходящее жилье. Это может быть квартира в новостройке, вторичное жилье, частный дом или таунхаус.

- Заключает предварительный договор купли-продажи с продавцом или долевого участия с застройщиком.

- Подписывает кредитный договор с банком. В банке для него открывается счет.

- Заключает договор целевого жилищного займа с Росвоенипотекой, после чего на счет в банке переводятся деньги с накопительного счета. Эта сумма предназначена для первоначального взноса.

- Регистрирует право собственности с двойным обременением в пользу государства и банка. Предоставляет в банк свидетельство о праве собственности и выписку из ЕГРН. Оформляет страхование имущества.

- Банк переводит деньги продавцу квартиры: целевой жилищный заем и сумму ипотечного кредита.

- Военный предоставляет свидетельство о праве собственности и выписку из ЕГРН в Росвоенипотеку. Росвоенипотека перечисляет ежемесячные платежи автоматически на счет банка, который выдал кредит, и платит за обслуживание. Это происходит за счет денег, которые продолжают поступать на накопительный счет участника накопительно-ипотечной системы. Военную ипотеку рассчитывают так, чтобы взносы покрывали ежемесячные платежи и за военным не копился долг.

Банки, в которых можно оформить военную ипотеку

Аккредитованные объекты

Дополнительные расходы по оформлению ипотечного кредита оплачивает военнослужащий:

- Имущественное страхование — 0,3–0,5% от суммы кредита.

- Оценка — от 3000 Р.

- Госпошлина: 2000 Р — регистрация прав собственности, 1000 Р — регистрация договора купли-продажи, 300 Р — выписка из ЕГРН.

Как вернуть кредит или страховку

Если военный уволился

Также имеет значение, как военный уволился. По закону он получает право использовать накопления, если уволился по уважительным основаниям. Если уволился без уважительных оснований, должен вернуть все потраченные на него деньги.

По уважительным основаниям. К ним относится служба больше двадцати лет либо не меньше десяти лет при условии, что военный:

- достиг предельного возраста пребывания на военной службе;

- военно-врачебная комиссия признала его ограниченно годным к службе;

- уволен в связи с организационно-штатными мероприятиями;

- уволен по семейным обстоятельствам, например если второй супруг тоже военнослужащий и его переводят в другое место.

Также уважительным основанием считается признание военно-врачебной комиссией военного не годным к службе.

Если военный погиб, умер либо признан безвестно отсутствующим, его исключают из программы. Семья может принять на себя обязательства по ипотеке и продолжить погашать кредит за счет начислений на его накопительный счет.

При досрочном увольнении по уважительным основаниям накопительный счет участника закрывается, но остается право на получение дополнительных денежных накоплений. Их можно использовать для погашения военной ипотеки или на другие нужды.

Для расчета суммы дополнительных накоплений учитывают ежемесячную базовую выплату текущего года и количество месяцев и дней, которые оставалось прослужить до выслуги в 20 лет. Сумма перечисляется единовременно в течение трех месяцев после подачи заявления. Она идет на погашение задолженности по целевому жилищному займу и ипотеке или на указанные военным реквизиты.

Постановление правительства № 686 — правила выплаты дополнительных накоплений

Например, военный увольняется по состоянию здоровья в ноябре 2018 года. Продолжительность его выслуги к моменту увольнения — 10 лет 3 месяца. Это значит, что до 20 лет он не дослужил 9 лет и 9 месяцев. Ежемесячная выплата в 2018 году — 22 372 Р, то есть сумма дополнительных накоплений за оставшийся срок составит 2 617 524 Р.

Если он увольняется по уважительным основаниям, но право на использование еще не наступило, вернуть долг нужно в течение десяти лет. В этом случае проценты не начисляются. Возвращать долг он будет каждый месяц. Платеж будет считаться так:

Ежемесячный платеж = сумма долга по целевому жилищному займу / 120 месяцев

Без уважительных оснований. Если военный уволился, но еще не получил право использовать накопления, он становится должником перед государством. Теперь он обязан вернуть все деньги по договору целевого жилищного займа: первоначальный взнос и все ежемесячные перечисления в счет погашения ипотеки.

ч. 4 постановления правительства № 370 — порядок погашения и возврата ЦЖЗ

Если военный уволен по основаниям из пункта 76 порядка погашения ЦЖЗ, например лишен воинского звания или перестал быть гражданином РФ, то на долг начисляются проценты по ставке ЦБ РФ на дату исключения из накопительно-ипотечной системы. Вернуть долг нужно в течение 10 лет со дня увольнения.

При повторном восстановлении. По закону военнослужащие, которые уволились по окончании контракта после 18 марта 2017 года и снова поступили на военную службу, не теряют деньги на накопительном счете за предыдущий срок участия в накопительно-ипотечной системе.

Если военный купил жилье с использованием целевого жилищного займа и ипотеки, уволился по окончании контракта, а затем заключил новый контракт и восстановился на военной службе, он перестает быть должником. В этом случае он должен самостоятельно погасить лишь выплаты по кредиту за период между контрактами.

Как снять обременение

Квартира, купленная с использованием целевого жилищного займа и ипотечного кредита, — собственность военного, но находится в залоге у банка и государства. То есть чтобы свободно распоряжаться собственностью, нужно снять два обременения.

Обременение в пользу государства снимается в двух случаях: если у военнослужащего возникло право использовать накопления или если он уволился без уважительных оснований и вернул долг. После этого в течение 30 дней Росвоенипотека направляет в Росреестр заявление о снятии обременения в пользу государства.

Как снять обременение с квартиры

Как только заявление поступило в Росреестр, в течение 3 рабочих дней он снимает обременение в пользу государства и подтверждает это документом.

Информацию о снятии обременения можно получить, направив запрос через личный кабинет на сайте Росвоенипотеки

Информацию о снятии обременения можно получить, направив запрос через личный кабинет на сайте РосвоенипотекиВоенным, исключенным из реестра накопительно-ипотечной системы до 1 января 2016 года, и тем, кто вернул средства целевого жилищного займа и продолжает службу, нужно подать заявление на снятие обременения с квартиры в Росвоенипотеку.

Формы заявлений на снятие обременения

После этого в течение 30 рабочих дней Росвоенипотека направляет заявление в Росреестр о погашении ипотеки в пользу государства. А после подтверждения из Росреестра отправляет участнику накопительно-ипотечной системы уведомление.

Рефинансирование военной ипотеки

Военную ипотеку можно рефинансировать — перевести в другой банк с меньшей процентной ставкой по кредиту. На счете продолжит накапливаться сумма, которую можно использовать по своему усмотрению после возникновения права использовать накопления.

Рефинансировать можно не в любом банке, а только в тех, в которых разрешило государство.

При рефинансировании военной ипотеки Росвоенипотека закрывает обязательства по старому кредиту и не может в этот же месяц платить новому кредитору. Поэтому первый раз новому банку платит сам военный. Обычно это сумма не выше той, что государство ежемесячно выплачивает за военного по ипотеке. Также на плечи военного лягут расходы на имущественное страхование и госпошлину.

Налоговый вычет по военной ипотеке

По военной ипотеке тоже можно получить налоговый вычет, но при одном условии: если заемщик использовал для покупки жилья собственные средства. Оформить налоговый вычет на бюджетные деньги не получится.

На покупку квартиры за 3 600 000 Р оформлена военная ипотека. Первоначальный взнос за счет накоплений участника накопительно-ипотечной системы — 865 468 Р, своих средств — 292 532 Р. Еще военный получил кредит в банке на 2 442 000 Р. То есть налоговый вычет можно оформить только с 292 532 Р. 13% от этой суммы — 38 029 Р.

Если муж и жена — военнослужащие

Если жилье покупается в ипотеку, на супругов оформляется кредитный договор, где один из супругов указан как основной заемщик. В этом случае Росвоенипотека перечисляет средства целевых жилищных займов на его банковский счет.

Раздел квартиры при разводе

Имущество, приобретенное в браке, считается совместно нажитым и подлежит разделу при разводе. Исключение — имущество, которое куплено за счет денег, имеющих специальное целевое назначение. По закону квартира по военной ипотеке не совместно нажитое имущество, так как при ее покупке использованы средства целевого жилищного займа. Та часть квартиры, которая куплена на эти средства, разделу не подлежит.

Если в семье один военный, бывшие супруги будут делить пополам только личные вложения, которые использовались при покупке жилья. Если есть брачный договор или документальное подтверждение размера участия одного из супругов, делить личные вложения могут в других пропорциях.

Но в судебной практике появились случаи, когда суд делит квартиру в равных долях. Вот как решают этот вопрос:

- квартиру делят на равные доли, а бывшие супруги оформляют отдельный кредит на каждую долю;

- квартира остается в собственности военного, но он выплачивает супруге денежную компенсацию за ее долю;

- банк выставляет квартиру на продажу. На вырученные средства бывшие супруги погашают кредит и делят остаток между собой.

Определение Верховного суда № 58-КГ16-25

Запомнить

- Получить кредит можно спустя три года участия в накопительно-ипотечной системе.

- Свидетельство участника накопительно-ипотечной системы действует шесть месяцев. Если за это время не купить жилье, придется оформлять свидетельство заново.

- На покупку квартиры можно использовать целевой жилищный заем, ипотечный кредит, материнский капитал и собственные средства.

- Если военнослужащий уволится до того, как наступит право на использование накоплений, он обязан вернуть государству сумму по договору целевого жилищного займа.

- На квартиру накладывают сразу два обременения: в пользу государства и банка.

- Военную ипотеку тоже можно рефинансировать.

journal.tinkoff.ru

Чем военная отличается от обычной

10 дек. 2018 г., 12:35

Военная ипотека — это государственная программа, призванная улучшить жилищные условия тех, кто служит в армии по контракту, схема реализации накопительно-ипотечной системы не сложная, однако имеет свои особенности, в которых непросто разобраться самостоятельно

Кто имеет право оформить военную ипотеку

Первая тонкость — группа лиц, которым доступна военная ипотека. Сюда относятся:

Первая категория: контрактники, которые закончили обучение в военном ВУЗе и подписали контракт в 2005 году и позднее,

• призванные с запаса офицеры или офицеры, которые служат в армии добровольно;

• прапорщики и мичманы, подписавшие контракт на 3 года и более;

• контрактники, срок службы которых составил меньше трех лет, но ставшие офицерами в 2008 году и позднее;

• граждане, подписавшие контракт с ФОИВ уже после того, как ушли в запас;

• контрактники, отслужившие менее 3 лет, но получившие при этом звание офицера после 1.01.2008 года;

• лица, которыми был заключен контракт с ФОИВ после ухода в запас.

Вторая категория: контрактники, которые подписали второй контракт не ранее 2.01.2005 года. Сюда входят:

• прапорщики и мичманы, подписавшие свой первый контракт до 1 января 2005 года, срок службы которых меньше 3 лет;

• военные, ставшие офицерами с 1 января 2005-го по 1 января 2008 года;

• военные, ставшие офицерами после того, как окончили курсы подготовки младших.

Еще одна особенность военной ипотеки — структура, которая контролирует реализацию программы. Этим занимается Росвоенипотека. Данное подразделение осуществляет:

• учет средств, которые накапливаются на именных счетах участников накопительно-ипотечной системы;

• доверительное управление средствами контрактников для получения дополнительной прибыли от инвестиций;

• выдачу накоплений военнослужащим, которые являются участниками НИС;

• оплату первоначального взноса по военной ипотеке.

Чем военная ипотека отличается от обычной

Военная ипотека — специально разработанная программа по приобретению жилья для военнослужащих. От обычной ипотеки она отличается по многим параметрам.

Основные отличия следующие:

• Воспользоваться льготами по покупке квартиры по военной ипотеке могут только военнослужащие, включенные в список участников накопительно-ипотечной системы, гражданская ипотека доступна любому;

• Государство является вторым залогодержателем и оплачивает задолженность контрактника перед банком — при обычной ипотеке кредитором выступает только кредитно-финансовое учреждение;

• Военная ипотека ограничена по сумме: если цена квартиры выше, то контрактнику придется добавить к средствам, которое выделило государство, собственные сбережения. Обычная ипотека рассчитывается по-другому: можно запросить значительную сумму, но банк будет учитывать размер дохода заемщика, его возраст и другие параметры.

Еще одно важное отличие — на покупку при военной ипотеке уходит больше времени. Это связано с тем, что государство не сразу переводит деньги банку, в который обратился военнослужащий. Помощь в оформлении оказывают специалисты Военно-ипотечной компании. Обратившись к ним, вы сможете оперативно собрать все необходимые документы и купить жилье на выгодных условиях.

*На правах рекламы*

Источник: http://inorehovo.ru/novosti/poleznaya_informaciya/ipoteka-chem-voennaya-otlichaetsya-ot-obychnoy

inorehovo.ru

Что это такое — военная ипотека простыми словами, чем она отличается от обычной: заключение договора жилищного займа, этапы и суть военной ипотеки простым языком, НИС 2019

В 2004 году был принят закон о военной ипотеки. Это означает, что государство для того, чтобы обеспечить военных жильем, выбрало схему сотрудничества с банковскими организациями, когда квартиры приобретаются за счет кредитования. В этой статье рассмотрим, что такое программа военной ипотеки, расскажем о такой схеме простым языком и выясним, насколько подобная услуга может быть полезна для военного и членов его семьи.

Использовать денежные средства можно в качестве первоначального взноса. А в дальнейшем применять их, как ежемесячный платеж. Таким образом, существует ограничения на возможный ипотечный кредит, хотя военный и члены его семьи могут разницу доплачивать самостоятельно.

Для участия в НИС военнослужащий должен составить соответствующий раппорт. Министерство обороны принимает решение о присоединения к системе, и денежные средства начинаются накапливаться на счете. При этом деньги не лежат «мертвым грузом» о могут быть подвержены инвестиционным проектам, эта значит, что сумма может быть постепенно несколько увеличена с течением времени.

Денежные средства являются собственностью государства, которое гарантируется их сохранность. Использовать их можно в нескольких случаях:

- с целью получения ипотеки для приобретения жилья или улучшения жилищных условий. Такая операция возможно через 3 месяца после начала участия в проекте;

- получение денег на любые цели, спустя 20 лет службы;

- также выплаты предусмотрены членам семьи на любые цели, в случае смерти участника НИС.

Таким образом, военная ипотека – что же это такое? По сути, это страховые взносы от государства, которые можно использовать с целью получения квартиры за счет заемных средств. Но для военного такая покупка является бесплатной, так как оплачивается со стороны государства.

Рассмотрим отличия от обычной ипотеки такого варианта займа. Гражданская ипотека – это займы для физических лиц. Банки разрабатывают различные программы, например, «молодая семья» и льготные условия для «зарплатных» клиентов. Но в любом случае вся ответственность за возврат денежных средств ложится на плечи заемщика и членов его семьи.

Клиент самостоятельно оплачивает ежемесячные платежи и несет риски в связи с тем, что деньги могут быть не возвращены. За просрочку банк вправе назначать штрафы, пени, а также прибегать к применению административной или уголовной ответственности. Другими словами, это договор между банковской организацией и физическим лицом, который регламентируется условиями этого договора и основывается на принципах платности, возвратности и срочности.

Стать участником системы НИС имеет право военнослужащий. Сумма ежемесячной накопительной программы не зависит от звания, срока выслуги и должности. Сумма армейских накоплений для всех категорий одинакова. Рассмотрим, кто имеет право на НИС и как получить контрактнику 2018 года квартиру по программе военной ипотеки:

- офицеры, которые получили звание после 2015 года. Согласно реформе от 2014 года, они автоматически становятся участниками НИС;

- офицеры, которые получали звание до 2015 года, могут стать участниками системы на основании раппорта. А использовать денежные средства в качестве первоначального взноса можно, спустя три года после подключения к НИС;

- прапорщики и мичманы, которые отслужили более трех лет, начиная с 2015 года, автоматически присоединяются к программе;

- прапорщики и мичманы, чьи контракты были составлены до 2015 года, но кто отслужил более трех лет, может на основании раппорта претендовать на ипотечную квартиру;

- рядовые, матросы, старшины, сержанта становятся членами НИС на основании раппорта. И только после второго контракта.

Есть определенные ограничения, которые носят отрицательный характер. Банковское кредитование распределяется на 20 лет. Это означает, что весь этот срок военнослужащий обязан нести службу, и в случае увольнения, весь долг, включая проценты, он будет обязан оплатить из своего кармана.

Программу военной ипотеки поддерживают все больше коммерческих банков. На данный момент их количество превышает 80 финансовых учреждений. Это обусловлено тем, что заемщиком, по сути, выступает министерство обороны. Поэтому для банковских компаний это надежный клиент, с которым можно сотрудничать без рисков. Конечно, система НИС подразумевает определенные условия, которые могут иметь негативный характер, например, увольнение служащего, что может грозить не выплатой долга.

Сбербанк выдвигает два основных требования к заемщику, исходя из общих условий:

- возраст должен начинаться от 21 года;

- военнослужащий должен быть участником НИС.

Приобрести можно, как строящееся жилье, так и вторичное. Но стоит учитывать ограничения со стороны министерства обороны. Считается, что для семьи из трех человечек, квартира должна быть более 54 кв метров. При этом не подойдет жилище в коммунальном доме, и квартиры в зданиях аварийного состояния. В Сбербанке процентная ставка начинается от 9,5%, а длительность договора рассчитана до 20 лет. Сколько составляет максимальная сумма, зависит от первоначального взноса, т.е накоплений по регистрационному номеру, и ограничений по ежемесячным выплатам.

Схема действий должна быть следующей:

- чтобы претендовать на ипотечную квартиру необходимо в первую очередь зарегистрироваться в системе НИС;

- после трех лет, если это актуально в конкретном случае следует подать раппорт на получение сертификата участника;

- далее следует найти застройщика или продавца на вторичном рынке с учетом требований министерства;

- затем направиться в банк для подачи заявления с перечнем документов, которые рассмотрим ниже;

- составление договора, где участниками становятся три стороны – военнослужащий, министерство обороны и банк;

- оформляются права собственности на военного, далее стоит ожидать 20 лет, когда долг будет погашен.

Таким образом, это способ получения недвижимости без трат своих собственных денег, но с учетом ограничений по срокам службы.

Военная ипотека на данном этапе является уже четко отлаженным механизмом. Перечень документов в росвоенипотеку может варьироваться в зависимости от конкретного банка. Но есть общий принцип, который объединяет все банковские учреждения. Для получения военной ипотеки необходимо подтвердить статус участника системы, а также подготовить документы по приобретаемому жилью. Отсюда следует:

- заявления или анкета для заемщика кредита;

- паспорт заемщика;

- сертификат участника НИС для получения целевого ипотечного кредитования.

К документам на недвижимость можно отнести:

- договор купли-продажи в нескольких формах, например, предварительный договор или документ с отсрочкой платежа. Необходима документальная договоренность между продавцом и покупателем;

- выписка их ЕГРП;

- документ, подтверждающие право собственности продавца на недвижимость;

- отчет оценщика о стоимости;

- письменное разрешение супруга на покупку.

Для подробного перечня конкретного банка рекомендуем обратиться непосредственно к менеджеру и позвонить по номеру горячей линии.

Преимущества такой действующей системы заключается в том, что это бесплатный способ приобретения жилья для военного. Государство гарантирует обеспечения жильем всех военных, но посредством банковских займов. При этом выплаты осуществляет министерство обороны из своего бюджета. Военный за свое службу получает недвижимость в собственность для себя и своей семьи.

Также это определенная услуга страхования в случае летального исхода. Так как денежные средства без проблем получают члены семьи. Еще одним плюсом можно отметить тот фактор, что по истечению 20 лет службы, если участник системы не использовал денежные средства для погашения ипотеки, то он имеет право забрать их, и применять на любые собственные цели.

Поскольку деньги подлежат индексации, то через 20 лет, на счете может оказаться хорошая сумма. К отрицательным характеристикам можно отнести то, что весь период ипотечного займа, 20 лет, военный должен служить, иначе весь банковский долг, вместе с процентами, ему придется выплачивать самостоятельно.

Также вместо того, чтобы заниматься строительством и распределять недвижимость между военнослужащими, правительство приняло решения на кредитование через коммерческие банки, что является дополнительной статьей расходов, которую можно было бы избежать.

А также военный вынужден самостоятельно заниматься оформлением договора, собиранием всех справок, а также нести ответственность по условиям договора. Хотя он освобождается от проверок платежеспособности и кредитной истории, так как непосредственно выплатами будет заниматься министерство.

Чем военная ипотека отличается от обычной?

Для военнослужащих государство разработало и внедряет множество программ, одной из которых является возможность приобрести жилье по военной ипотеке. Какие отличия существуют между военной и обычной ипотекой? Гражданин, оформивший кредит на жилье в банке, платит ежемесячный взнос их своих доходов, при этом жилплощадь остается в залоге у банка.

Ипотека для военнослужащего возможна при заключении договора НИС – накопительной системы обеспечения военнослужащих жильем. Государство переводит деньги в НИС, что позволяет получить жилплощадь еще до окончания срока службы. Выплаты банку при этом производиться будут из бюджета.

Особенности военного жилищного кредита

Данный вид кредитования осуществляется по программе НИС, и особенности ее в том, что накопленные средства можно потратить исключительно на покупку жилья. Важным моментом является то, что ее участник может стать обладателем квартиры лишь спустя три года с момента заключения контракта. На счету контрактника накапливается сумма, которая ежегодно индексируется.

Документ на собственность контрактнику выдается с обременением на ипотеку. Свидетельство оформляют только на имя участника данной программы и реализовать право на покупку нужно в течение полугода после получения. Прежде чем оформить займ, необходимо пройти согласование на ипотеку в Росвоенипотеке

Кто может претендовать на военный жилищный кредит:

- Офицерский состав, заключивший контракт до первого января 2005 года;

- Прапорщики и мичманы, срок службы которых составляет не меньше трех лет с 2005;

- Военнослужащие, заключившие повторный контракт в 2005;

- Выпускники ВУЗов, которые заключили контракт после 2005.

Прежде чем военнослужащий станет счастливым обладателем собственного жилья, ему предстоит пройти предварительный этап:

- Определиться с выбором будущей квартиры;

- Собрать пакет документов. На это может уйти несколько месяцев;

- Предоставить документы в различные инстанции;

- Найти подходящий банк, оценщика, страховую компанию;

- Заключить договора с продавцом, банком, страховщиком;

- Произвести экспертизу всех документов и договоров;

- Заключить договор купли-продажи;

- Оформить квартиру в собственность.

Для того, чтобы гарантировано оформить кредит по всем правилам, сэкономить время и деньги, лучше обратиться к профессиональным юристам.

Основные отличия гражданской и военной ипотеки

Важным отличием предоставления кредита военнослужащему является:

- Ограничение суммы кредита;

- Ограничение срока предоставления займа. Этот срок зависит от продолжительности службы и ограничивается возрастом 45 лет;

- Гражданскую ипотеку банк выдает после сбора пакета документов, а военную в том случае, если контрактник является участником накопительной системы.

Гражданский кредит на жилье можно заключить с любой кредитной организацией, а офицер может получить одобрение на кредитование только после согласования условий с Росвоенипотекой

Преимущества и недостатки военного ипотечного кредитования

Главное преимущество этого кредита в низкой процентной ставке и относительной чистоте сделки, так как ее невозможно заключить без предварительного одобрения специальных структур. Также по этой программе можно приобрести жилье в любом регионе.

Недостатки:

- Сумма займа фиксирована и не зависит от количества членов семьи;

- После получения данного вида кредита нельзя претендовать на государственную субсидию при появлении новых членов семьи;

- При увольнении бремя выплат ложится на плечи заемщика.

Серьезные финансовые затраты при оформлении:

- На оценку недвижимости;

- На оплату справок, если жилье приобретается на вторичном рынке;

- На услуги экспертов по подбору квартиры;

- На оплату аванса-задатка;

- На оплату банковских комиссий и страховки;

- На оплату услуг нотариуса при заключении договора.

Тем, кто собирается взять данный вид ипотеки, необходимо предусмотреть все нюансы, взвесить все «за» и «против».

Какие банки могут предоставить военную ипотеку?

Далеко не все банки работают с военной ипотекой. Сведенья о жилье в новых домах проверяется ФГКУ.

Кредитные организации, которые работают по военному кредитованию:

- Газпромбанк;

- Банк Зенит;

- Связьбанк;

- ВТБ24;

- РНКБ;

- Сбербанк;

- Россельхозбанк.

Данные банки работают и на рынке вторичного жилья.

Необходимый пакет документов

Основные документы:

- Заявление на кредит;

- Паспорт;

- Свидетельство участника программы НИС;

- Согласие контрактника на обработку персональных данных.

Дополнительные документы:

- Паспорта супругов;

- Копия свидетельства о браке;

- Заверенное нотариусом согласие второй половины на участие в данной программе;

- Свидетельство о расторжении брака, если военнослужащий не состоит в браке.

Документы для банка:

- Документы от компании застройщика на право обладания жильем;

- Справки об отсутствии иных прописанных в данном жилье, отсутствии задолженностей по коммунальным платежам;

- Кадастровый паспорт.

Подготовка и сбор документов – очень ответственный момент в оформлении ипотечного займа. При возникновении малейшей ошибки кредит могут не одобрить. Также все документы имеют ограниченный срок действия.

Что такое военная ипотека и как её получить в 2018 году: условия банков

Приветствуем! Сегодня поговорим о том, что такое военная ипотека и для кого она предназначена. Военная ипотека – это относительно новая программа по выдаче военнослужащим и их семьям жилья. Военная ипотека 2017 — один из эффективных инструментов решить вопрос военным и военным пенсионерам. Дочитайте пост до конца, и вы узнаете: стоит ли брать военную ипотеку, возможна ли ипотека для военных пенсионеров, выдается ли военная ипотека второй раз, а также актуальные предложения банков на текущий день.

Подробности

Чем военная ипотека отличается от обычной? Военная ипотека для военнослужащих отличается от классической тем, что, пока заемщик состоит на военной службе, его ипотечный долг погашает Министерство обороны, а не он сам. Отличие будет в условиях кредитования и этапах оформления. Отличаться будут и требования к заемщику. О них вы узнаете даллее.

Военная ипотека что это такое в итоге?

Суть военной ипотеки выглядит следующим образом: государство ежегодно перечисляет дополнительные субсидии на счет военнослужащего, достигшего возраста не менее 22 лет, и эти средства заемщик может использовать впоследствии для внесения первого взноса.

Для того, чтобы стать участником военной ипотеки, необходимо, в первую очередь, зарегистрироваться в так называемой накопительно-ипотечной системе (НИС). Эта система занимается предоставлением военной ипотеки и рассчитана на то, что за время участия в ней военнослужащего (а участвовать в этой программе м

choice4you.ru

Отличия военной ипотеки от обычной в Санкт-Петербурге и ЛО

Военная и гражданская ипотеки

Несмотря на то, что и военная ипотека, и гражданская оформляются и выдаются банками, они существенно отличаются между собой.

Первое отличие — гражданская ипотека выдается после предоставления заемщиком банку целого пакета документов, в т.ч. справок, подтверждающих кредитоспособность.

Военная ипотека выдается контрактникам при одном лишь условии — если военнослужащий является участником НИС. Никакие справки, подтверждающие уровень дохода контрактника, банк от военного ипотечника требовать не будет.

Материалы по теме

Второе отличие — оформить гражданскую ипотеку можно в любом банке, требования к жилью хоть и существуют, но они не такие жесткие как при оформлении военной ипотеки. Жилье, которое будет приобретаться контрактником по условиям военной ипотеки, должно удовлетворить не только требования банковской организации (как это бывает при оформлении обычной ипотеки), но и требования Росвоенипотеки.

Третье отличие — в ограниченном размере ипотечной суммы. По военной ипотеке срок, на который предоставляется кредит, ограничивается предельным возрастом нахождения на военной службе. Именно поэтому кредит рассчитывается таким образом, чтобы государство смогло погасить ипотеку контрактника до исполнения ему 45 лет.

Четвертое отличие — если по обычной, гражданской ипотеке можно купить жилье практически в любой новостройке, то по программе военной ипотеки, строящееся жилье контрактник может приобрести лишь в тех объектах, которые прошли аккредитацию и согласованны с Росвоенипотекой.

Бесплатно могут помочь в подборе жилья, которое будет соответствовать требованиям обеих сторон (банка и Росвоенипотеки) — специалисты Военного Переезда.

Бесплатно могут помочь в подборе жилья, которое будет соответствовать требованиям обеих сторон (банка и Росвоенипотеки) — специалисты Военного Переезда.

spb.voenpereezd.ru

Отличия военной ипотеки от обычной в Краснодаре

Военная и гражданская ипотеки

Несмотря на то, что и военная ипотека, и гражданская оформляются и выдаются банками, они существенно отличаются между собой.

Первое отличие — гражданская ипотека выдается после предоставления заемщиком банку целого пакета документов, в т.ч. справок, подтверждающих кредитоспособность.

Военная ипотека выдается контрактникам при одном лишь условии — если военнослужащий является участником НИС. Никакие справки, подтверждающие уровень дохода контрактника, банк от военного ипотечника требовать не будет.

Материалы по теме

Второе отличие — оформить гражданскую ипотеку можно в любом банке, требования к жилью хоть и существуют, но они не такие жесткие как при оформлении военной ипотеки. Жилье, которое будет приобретаться контрактником по условиям военной ипотеки, должно удовлетворить не только требования банковской организации (как это бывает при оформлении обычной ипотеки), но и требования Росвоенипотеки.

Третье отличие — в ограниченном размере ипотечной суммы. По военной ипотеке срок, на который предоставляется кредит, ограничивается предельным возрастом нахождения на военной службе. Именно поэтому кредит рассчитывается таким образом, чтобы государство смогло погасить ипотеку контрактника до исполнения ему 45 лет.

Четвертое отличие — если по обычной, гражданской ипотеке можно купить жилье практически в любой новостройке, то по программе военной ипотеки, строящееся жилье контрактник может приобрести лишь в тех объектах, которые прошли аккредитацию и согласованны с Росвоенипотекой.

Бесплатно могут помочь в подборе жилья, которое будет соответствовать требованиям обеих сторон (банка и Росвоенипотеки) — специалисты Военного Переезда.

Бесплатно могут помочь в подборе жилья, которое будет соответствовать требованиям обеих сторон (банка и Росвоенипотеки) — специалисты Военного Переезда.

Информацию об аккредитованных объектах можно найти на сайте

krasnodar.voenpereezd.ru

Отличия военной ипотеки от обычной в Екатеринбурге

Военная и гражданская ипотеки

Несмотря на то, что и военная ипотека, и гражданская оформляются и выдаются банками, они существенно отличаются между собой.

Первое отличие — гражданская ипотека выдается после предоставления заемщиком банку целого пакета документов, в т.ч. справок, подтверждающих кредитоспособность.

Военная ипотека выдается контрактникам при одном лишь условии — если военнослужащий является участником НИС. Никакие справки, подтверждающие уровень дохода контрактника, банк от военного ипотечника требовать не будет.

Материалы по теме

Второе отличие — оформить гражданскую ипотеку можно в любом банке, требования к жилью хоть и существуют, но они не такие жесткие как при оформлении военной ипотеки. Жилье, которое будет приобретаться контрактником по условиям военной ипотеки, должно удовлетворить не только требования банковской организации (как это бывает при оформлении обычной ипотеки), но и требования Росвоенипотеки.

Третье отличие — в ограниченном размере ипотечной суммы. По военной ипотеке срок, на который предоставляется кредит, ограничивается предельным возрастом нахождения на военной службе. Именно поэтому кредит рассчитывается таким образом, чтобы государство смогло погасить ипотеку контрактника до исполнения ему 45 лет.

Четвертое отличие — если по обычной, гражданской ипотеке можно купить жилье практически в любой новостройке, то по программе военной ипотеки, строящееся жилье контрактник может приобрести лишь в тех объектах, которые прошли аккредитацию и согласованны с Росвоенипотекой.

Бесплатно могут помочь в подборе жилья, которое будет соответствовать требованиям обеих сторон (банка и Росвоенипотеки) — специалисты Военного Переезда.

Бесплатно могут помочь в подборе жилья, которое будет соответствовать требованиям обеих сторон (банка и Росвоенипотеки) — специалисты Военного Переезда.

Информацию об аккредитованных объ

ekaterinburg.voenpereezd.ru

Об авторе